RSS

RSS

- 1. Hóa đơn điện tử là gì? Phân loại hóa đơn điện tử

- 2. Nội dung trên hóa đơn điện tử theo Thông tư 78

- 3. Cách tra cứu hóa đơn điện tử chi tiết nhất

- 3.1. Tra cứu hóa đơn điện tử có mã của cơ quan thuế

- 3.2. Tra cứu hóa đơn điện tử không có mã của cơ quan thuế

- 3.3. Tra cứu hóa đơn điện tử đã hủy, điều chỉnh, thay thế

- 3.4. Tra cứu hóa đơn điện tử đầu vào/đầu ra

- 3.5. Tra cứu hóa đơn điện tử xăng dầu

- 4. Cách xử lý hóa đơn điện tử có sai sót

- 4.1. Trường hợp hóa đơn chưa gửi người mua có sai sót

- 4.2. Trường hợp hóa đơn đã gửi người mua có sai sót

- 5. Hóa đơn điện tử phải lưu trữ như thế nào?

1. Hóa đơn điện tử là gì? Phân loại hóa đơn điện tử

Hóa đơn điện tử là hóa đơn có mã/không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế (khoản 2 Điều 3 Nghị định số 123/2020/NĐ-CP được sửa đổi bổ sung bởi Nghị định 70/2025/NĐ-CP).

Theo đó, hóa đơn điện tử gồm 04 loại:

(1) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

(2) Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

(3) Hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế là hóa đơn có mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập từ hệ thống tính tiền, dữ liệu được chuyển đến cơ quan thuế theo định dạng đã quy định.

(4) Máy tính tiền là hệ thống tính tiền bao gồm một thiết bị điện tử đồng bộ hoặc một hệ thống gồm nhiều thiết bị điện tử được kết hợp với nhau bằng giải pháp công nghệ thông tin có chức năng chung như: tính tiền, lưu trữ các giao dịch bán hàng, số liệu bán hàng.

So với quy định trước đây, quy định mới đã bổ sung thêm 2 loại hóa đơn điện tử mới là hóa đơn điện tử khởi tạo từ máy tính tiền và máy tính tự.

2. Nội dung trên hóa đơn điện tử theo Thông tư 32

Điều 10 Nghị định 123/2020/NĐ-CP và Thông tư 32/2025/TT-BTC quy định nội dung hóa đơn điện tử nói riêng như sau:

* Tên hóa đơn

Tên hóa đơn là tên của từng loại hóa đơn được thể hiện trên mỗi hóa đơn như sau:

- HÓA ĐƠN GIÁ TRỊ GIA TĂNG.

- HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ.

- HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM PHIẾU THU.

- HÓA ĐƠN BÁN HÀNG.

- HÓA ĐƠN BÁN TÀI SẢN CÔNG.

- TEM, VÉ, THẺ.

- HÓA ĐƠN BÁN HÀNG DỰ TRỮ QUỐC GIA.

* Ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn bao gồm:

Tên liên hóa đơn

Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in, là các tờ trong cùng một số hóa đơn. Mỗi số hóa đơn có 03 liên, trong đó:

- Liên 1: Lưu;

- Liên 2: Giao cho người mua;

- Liên 3: Nội bộ.

Số hóa đơn

- Số hóa đơn là số thứ tự được thể hiện trên hóa đơn khi người bán lập hóa đơn.

Số hóa đơn được ghi bằng chữ số Ả-rập có tối đa 08 chữ số, bắt đầu từ số 1 vào ngày 01/01 hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999.

Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn. Riêng đối với hóa đơn do cơ quan thuế đặt in thì số hóa đơn được in sẵn trên hóa đơn và người mua hóa đơn được sử dụng đến hết kể từ khi mua.

Trường hợp tổ chức kinh doanh có nhiều cơ sở bán hàng hoặc nhiều cơ sở được đồng thời cùng sử dụng một loại hóa đơn điện tử có cùng ký hiệu theo phương thức truy xuất ngẫu nhiên từ một hệ thống lập hóa đơn điện tử thì hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn theo thời điểm người bán ký số, ký điện tử trên hóa đơn.

- Trường hợp số hóa đơn không được lập theo nguyên tắc nêu trên thì hệ thống lập hóa đơn điện tử phải đảm bảo nguyên tắc tăng theo thời gian, mỗi số hóa đơn đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 08 chữ số.

Tên, địa chỉ, mã số thuế của người bán

Trên hóa đơn phải thể hiện tên, địa chỉ, mã số thuế của người bán theo đúng tên, địa chỉ, mã số thuế ghi tại:

- Giấy chứng nhận đăng ký doanh nghiệp.

- Giấy chứng nhận đăng ký hoạt động chi nhánh.

- Giấy chứng nhận đăng ký hộ kinh doanh.

- Giấy chứng nhận đăng ký thuế.

- Thông báo mã số thuế.

- Giấy chứng nhận đăng ký đầu tư.

- Giấy chứng nhận đăng ký hợp tác xã...

3. Cách tra cứu hóa đơn điện tử chi tiết nhất

3.1. Tra cứu hóa đơn điện tử có mã của cơ quan thuế

Bước 1: Truy cập website: https://hoadondientu.gdt.gov.vn/

Bước 2: Nhập mã số thuế, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã captcha rồi click vào mục “tìm kiếm”.

Bước 3: Kiểm tra kết quả thông tin về hóa đơn tra cứu.

Hóa đơn hợp lệ sẽ hiển thị trạng thái xử lý hóa đơn là Đã cấp mã hóa đơn.

Trường hợp thông báo hiển thị là “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm” thì khi đó hóa đơn của bạn không tồn tại, cần kiểm tra lại thông tin đã nhập xem đúng chưa và thực hiện thao tác tìm kiếm lại.

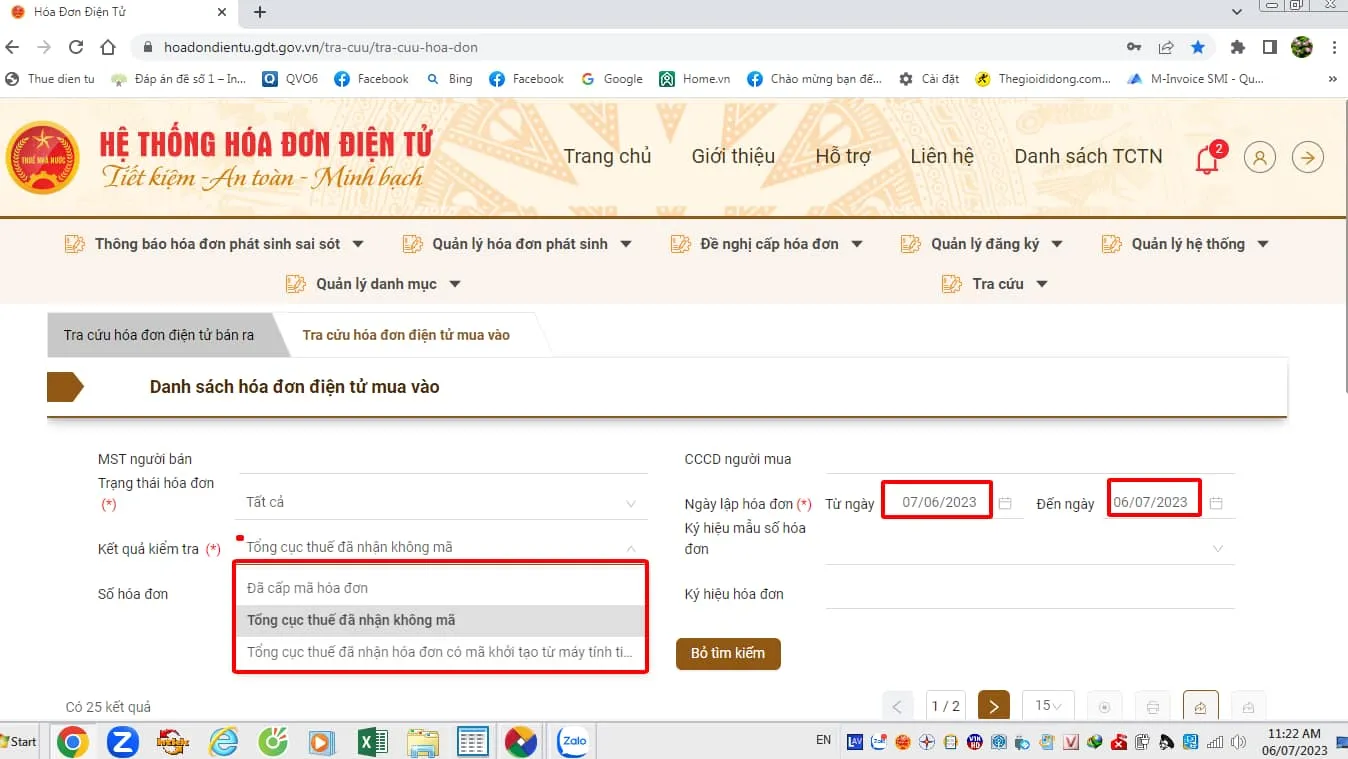

3.2. Tra cứu hóa đơn điện tử không có mã của cơ quan thuế

Bước 1: Truy cập vào trang web https://hoadondientu.gdt.gov.vn/

Bước 2: Đăng nhập bằng thông tin tài khoản đã được cơ quan thuế cấp.

Bước 3: Chọn ô “Tra cứu” rồi click vào “Tra cứu hoá đơn”.

Bước 4: Click chọn ô “Tra cứu hóa đơn điện tử mua vào”, click vào “Kết quả kiểm tra”, chọn “Tổng cục thuế đã nhận không mã”

Lưu ý: Thời gian tra cứu tối đa chỉ được 31 ngày.

3.3. Tra cứu hóa đơn điện tử đã hủy, điều chỉnh, thay thế

Bước 1: Truy cập website: https://hoadondientu.gdt.gov.vn/

Bước 2: Nhập mã số thuế, loại hóa đơn, ký hiệu hóa đơn (bỏ số 1, ví dụ chỉ ghi C23…), số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã captcha rồi click vào mục “tìm kiếm”.

Bước 3: Kiểm tra kết quả thông tin về hóa đơn tra cứu.

- Hiển thị thông báo: "Tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm

Trạng thái xử lý hóa đơn: Đã cấp mã hóa đơn" ⇒ Hóa đơn chưa gửi mẫu 04/SS-HĐĐT (nếu thuộc trường hợp phải gửi).

- Thông báo hiển thị: “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm” ⇒ hóa đơn không tồn tại có thể do tra cứu sai (bỏ số 1 trong ký hiệu hóa đơn).

- Thông báo hiển thị: "Hóa đơn có Thông báo hóa đơn điện tử có sai sót ngày ............. Tính chất ......... Cơ quan thuế tiếp nhận.

Trạng thái hóa đơn: Hoá đơn đã bị xoá/huỷ bỏ" ⇒ Đã hủy thành công và nộp mẫu 04/SS-HĐĐT tới cơ quan thuế.

3.4. Tra cứu hóa đơn điện tử đầu vào/đầu ra

Để tra cứu hóa đơn đầu vào, doanh nghiệp có thể tra cứu trên phần mềm hóa đơn đang sử dụng hoặc tra cứu trên hệ thống hóa đơn điện tử của Tổng cục Thuế theo các bước sau:

- Bước 1: Truy cập website https://hoadondientu.gdt.gov.vn

- Bước 2: Đăng nhập hệ thống tra cứu hóa đơn điện tử bằng tên đăng nhập (mã số thuế công ty) và mật khẩu đã được cung cấp

- Bước 3: Chọn mục “Tra cứu” => “Tra cứu hóa đơn”

- Bước 4: Chọn tab “Tra cứu hóa đơn điện tử mua vào” hoặc “Tra cứu hóa đơn điện tử bán ra”

- Bước 5: Nhập dữ vào ô “Ngày lập hóa đơn” theo khoảng thời gian muốn tra cứu (Lưu ý: thời hạn tra cứu tối đa là 31 ngày, nếu muốn tra cứu của nhiều tháng thì phải tra cứu nhiều lần)

- Bước 6: Chọn: “Kết quả kiểm tra” - Tra cứu lần lượt 2 mục trong kết quả kiểm tra đó là: “Đã cấp mã hóa đơn” và “Tổng cục thuế đã nhận không mã” (để tra cứu được cả hóa đơn có mã và không mã) => Tìm kiếm

- Bước 7: Hệ thống sẽ trả về các hóa đơn đầu vào có mã/không mã của doanh nghiệp trong khoảng thời gian do bạn chọn.

3.5. Tra cứu hóa đơn điện tử xăng dầu

Hóa đơn điện tử xăng dầu là hóa đơn điện tử không có mã của cơ quan thuế, do đó, có thể tra cứu như cách tra cứu hóa đơn điện tử không có mã của cơ quan thuế tại mục 3.2 hoặc tra cứu tại trang hóa đơn điện tử của người bán.

Lưu ý: Tùy thuộc vào phương thức chuyển dữ liệu hóa đơn điện tử theo theo từng hóa đơn hoặc theo Bảng tổng hợp (theo ngày/tháng) có thể sẽ không tra cứu được theo cách tra cứu hóa đơn điện tử không có mã.

Ví dụ: Tra cứu hóa đơn điện tử xăng dầu của Petrolimex

Cách 1: Tra cứu bằng mã tra cứu

Tiện ích: Tra cứu nhanh các hóa đơn hàng hóa, dịch vụ của Petrolimex cung cấp.

Bước 1: Nhập thông tin về “Mã tra cứu” trên Phiếu tra cứu hóa đơn điện tử hoặc Email thông báo phát hành hóa đơn

Bước 2: Nhập “Mã xác thực”

Bước 3: Tích chọn “Tìm kiếm”

Bước 4: Tích chọn “Xem” trên dòng thông tin hiển thị về hóa đơn

Bước 5: Xem hóa đơn và in “Bản thể hiện của hóa đơn điện tử” (nếu cần)

Cách 2: Tra cứu theo Thông tin hóa đơn

Tiện ích: Khách hàng không phải mất công tìm kiếm lại hóa đơn trong thời gian lưu trữ mà căn cứ vào các thông tin sẵn có trên bảng kê hóa đơn hàng hóa, dịch vụ đầu vào của khách hàng.

Bước 1: Khách hàng chọn chức năng tìm kiếm theo “Thông tin hóa đơn” trên thanh công cụ tại Website

Bước 2: Khách hàng nhập các thông tin liên quan đến hóa đơn, bao gồm: mã số thuế đơn vị xuất bán; mẫu số hóa đơn; ký hiệu hóa đơn; số hóa đơn

Bước 3: Khách hàng nhập “Mã xác thực” và tích chọn “Tìm kiếm”

Bước 4: Khách hàng “Xem” hóa đơn điện tử và in “Bản thể hiện của hóa đơn điện tử” (nếu cần) – tương tự như Cách 1

Cách 3: Tra cứu bằng tài khoản đăng nhập

Tiện ích: Khách hàng ký hợp đồng mua hàng hóa, dịch vụ của Petrolimex tại mạng lưới phân phối toàn quốc sẽ được cung cấp 01 tài khoản hỗ trợ khách hàng tra cứu theo danh sách hóa đơn trong khoảng thời gian phát sinh giao dịch tùy chọn.

Bước 1: Khách hàng tích chọn cụm từ “đăng nhập” tại thanh công cụ của Website

Bước 2: Khách hàng đăng nhập theo tài khoản và mật khẩu đã được thông báo đến email của mình

Bước 3: Khách hàng nhập mã xác thực và tích chọn “Đăng nhập”

Bước 4: Khách hàng lựa chọn thư mục mới “Quản lý hóa đơn” trên thanh công cụ, chọn các thông tin thời gian phát sinh giao dịch theo tháng và năm phát hành hóa đơn.

4. Cách xử lý hóa đơn điện tử có sai sót

4.1. Trường hợp hóa đơn chưa gửi người mua có sai sót

- Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

- Lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

- Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

4.2. Trường hợp hóa đơn đã gửi người mua có sai sót

- Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ:

-

Người bán thực hiện hủy hóa đơn điện tử đã lập.

-

Thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123.

- Trường hợp chỉ có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót:

-

Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

-

Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế

- Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

+ Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót:

-

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

-

Đối với nội dung về giá trị trên hóa đơn có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

+ Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót. Hóa đơn điện tử mới thay thế hóa đơn điện từ đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót.

Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

- Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số... ký hiệu... ngày... tháng... năm”. Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

5. Hóa đơn điện tử phải lưu trữ như thế nào?

Theo khoản 2 Điều 6 Nghị định 123/2023/NĐ-CP, hóa đơn điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử phù hợp với đặc thủ hoạt động và khả năng ứng dụng công nghệ.

Tuy nhiên, cần lưu ý, hóa đơn điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

Trên đây, LuatVietnam đã có những tổng hợp và hướng dẫn chi tiết cách tra cứu hóa đơn điện tử. Nếu có thêm thắc mắc, bạn đọc vui lòng liên hệ ngay tổng đài 19006192 để được hỗ trợ kịp thời.