RSS

RSS

1. Quy trình đăng ký sử dụng hóa đơn điện tử theo Nghị định 123

Sau khi Cổng thông tin về hóa đơn điện tử của Tổng cục Thuế chính thức mở, cơ quan thuế sẽ tiến hành gửi thông báo đến các doanh nghiệp thực hiện đăng ký sử dụng hóa đơn điện tử theo Nghị định 123. Nhận được thông báo, doanh nghiệp sẽ tiến hành các bước đăng ký trên phần mềm hóa đơn điện tử (lựa chọn Tổ chức cung cấp dịch vụ hóa đơn điện tử đạt chuẩn Nghị định 123 và Thông tư 78 xem tại đây).

Các bước thực hiện như sau:

Bước 1: Lập tờ khai Đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123 gửi đến cơ quan thuế (chi tiết cách ghi nội dung theo mục 2 dưới đây).

Bước 2: Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo điện tử về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử của doanh nghiệp.

Bước 3: Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế có trách nhiệm gửi thông báo điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định 123 cho doanh nghiệp:

- Trường hợp được chấp nhận, doanh nghiệp tiến hành xuất hóa đơn điện tử theo Nghị định 123.

- Trường hợp không được chấp nhận, doanh nghiệp thực hiện điều chỉnh, bổ sung nội dung theo yêu cầu của cơ quan thuế và gửi lại theo các bước trên.

*Lưu ý:

- Sau khi được cơ quan thuế chấp nhận sử dụng hóa đơn điện tử theo Nghị định 123, doanh nghiệp phải thực hiện thủ tục hủy hóa đơn giấy và hóa đơn điện tử đã phát hành theo các quy định trước đó. Thủ tục hủy hóa đơn doanh nghiệp xem thêm tại đây.

- Theo Nghị định 123, doanh nghiệp sẽ không phải làm thủ tục thông báo phát hành hóa đơn, mẫu hóa đơn và số lượng hóa đơn với cơ quan thuế nữa.

Thủ tục đăng ký sử dụng hóa đơn điện tử theo Nghị định 123 (Ảnh minh họa)

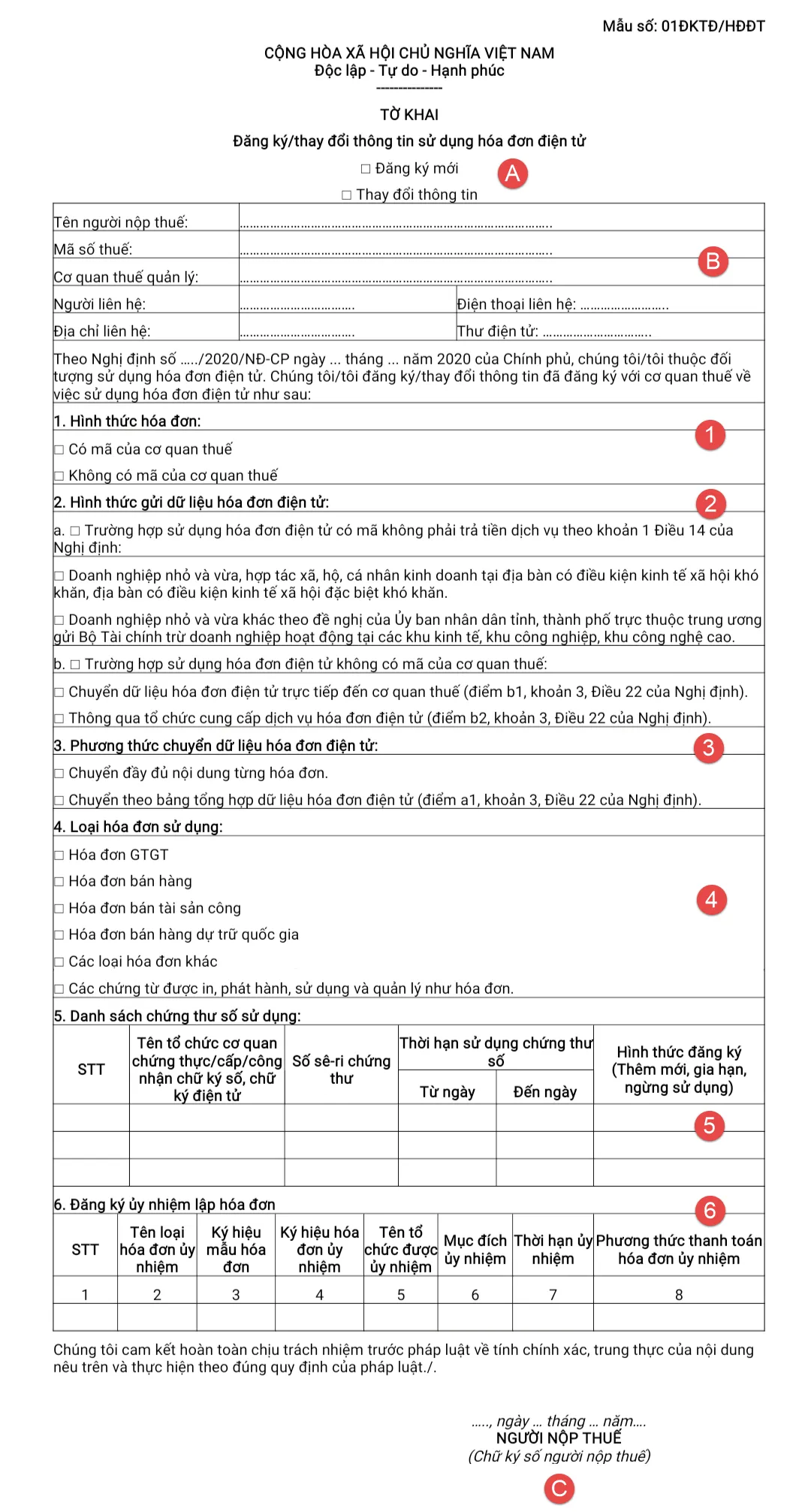

2. Hướng dẫn ghi tờ khai Đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử

Hướng dẫn ghi mẫu:

Mục A: Nếu đăng ký lần đầu tích chọn Đăng ký mới; nếu sửa đổi, bổ sung từ lần 2 trở đi chọn Thay đổi thông tin

Mục B: Ghi đầy đủ thông tin của doanh nghiệp, người nộp thuế thực hiện đăng ký. Chú ý địa chỉ email sử dụng email của doanh nghiệp để cơ quan thuế gửi thông báo kết quả đăng ký và các thông báo khác.

Mục 1: Hình thức hóa đơn: doanh nghiệp căn cứ vào Điều 91 Luật Quản lý Thuế để tích chọn hình thức hóa đơn phù hợp hoặc theo yêu cầu của cơ quan thuế (hiện nay cơ quan thuế ưu tiên doanh nghiệp sử dụng hóa đơn có mã). Tham khảo chi tiết thêm tại đây.

Mục 2: Hình thức gửi dữ liệu hóa đơn điện tử:

- a. Trường hợp doanh nghiệp thuộc đối tượng được sử dụng hóa đơn điện tử có mã không phải trả tiền: nếu rơi vào 2 đối tượng trên thì tích chọn tương ứng

- b. Trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế:

+ Chuyển dữ liệu hóa đơn điện tử trực tiếp đến cơ quan thuế: tích chọn nếu thuộc 1 trong 2 trường hợp sau:

Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn số lượng lớn, có hệ thống công nghệ thông tin đáp ứng yêu cầu về định dạng chuẩn dữ liệu và quy định tại khoản 4 Điều 12 Nghị định 123, có nhu cầu chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế gửi văn bản kèm theo tài liệu chứng minh điều kiện đáp ứng đến Tổng cục Thuế.

Doanh nghiệp, tổ chức kinh tế có tổ chức mô hình Công ty mẹ - con, có xây dựng hệ thống quản lý dữ liệu hóa đơn tập trung tại Công ty mẹ và có nhu cầu Công ty mẹ chuyển toàn bộ dữ liệu hóa đơn điện tử bao gồm cả dữ liệu của các công ty con đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế thì gửi kèm theo danh sách công ty con đến Tổng cục Thuế để thực hiện kết nối kỹ thuật.

+ Thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử: các trường hợp còn lại, là các doanh nghiệp đăng ký sử dụng phần mềm hóa đơn điện tử do các Tổ chức cung cấp dịch vụ hóa đơn điện tử cung cấp (hầu hết doanh nghiệp ở trường hợp này).

Mục 3: Phương thức chuyển dữ liệu hóa đơn điện tử:

- Chuyển theo bảng tổng hợp dữ liệu hóa đơn điện tử: Áp dụng với các doanh nghiệp sau chuyển dữ liệu cùng kỳ kê khai tháng/ quý:

+ Cung cấp dịch vụ thuộc lĩnh vực: bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán.

+ Bán hàng hóa là điện, nước sạch nếu có thông tin về mã khách hàng hoặc mã số thuế của khách hàng.

- Chuyển đầy đủ nội dung từng hóa đơn: các doanh nghiệp còn lại và doanh nghiệp sử dụng hóa đơn có mã. (hầu hết doanh nghiệp ở trường hợp này).

Mục 4: Loại hóa đơn áp dụng: doanh nghiệp tích chọn các loại hóa đơn sử dụng tương ứng. Trường hợp trong cùng loại hóa đơn mà doanh nghiệp có nhu cầu sử dụng nhiều hơn 1 mẫu số ký hiệu, mẫu hóa đơn thì cơ quan thuế chỉ quản lý theo loại hóa đơn.

Mục 5: Danh sách chứng thư số sử dụng: doanh nghiệp đăng ký thông tin các chữ ký số sử dụng khi xuất hóa đơn. Khi đăng ký trên phần mềm sẽ hỗ trợ đọc thông tin chữ ký số vào. Trường hợp chữ ký số thay đổi thông tin (cấp lại, gia hạn) thì phải thực hiện cập nhật với cơ quan thuế.

Mục 6: Đăng ký ủy nhiệm lập hóa đơn: trường hợp doanh nghiệp ủy nhiệm cho Đơn vị khác lập hóa đơn thì kê khai vào (là bên có quan hệ liên kết với người bán như quan hệ góp vốn, quan hệ giữa công ty mẹ-con có thỏa thuận ủy quyền lập hóa đơn). Nếu không phải thì bỏ trống. Xem thêm quy định ủy nhiệm lập hóa đơn tại đây.

Mục C: thể hiện thông tin chữ ký số ký trên bản đăng ký của doanh nghiệp.

Như vậy, trên đây LuatVietnam đã cập nhật các quy định và hướng dẫn liên quan tới thủ tục đăng ký sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78. Theo thông báo của cơ quan thuế quản lý, doanh nghiệp thực hiện các bước đăng ký sử dụng. Nếu bài viết này chưa giải quyết hết thắc mắc của độc giả, vui lòng gọi ngay cho LuatVietnam theo số: 1900.6192 .

>> Điều gì đang khiến cho dân kế toán "điên đầu"?