RSS

RSS

LuatVietnam sẽ hướng dẫn kê khai thuế cho thuê tài sản online chi tiết từng bước với cách thực hiện vô cùng đơn giản, nhanh gọn.

1. Hướng dẫn kê khai thuế cho thuê tài sản online

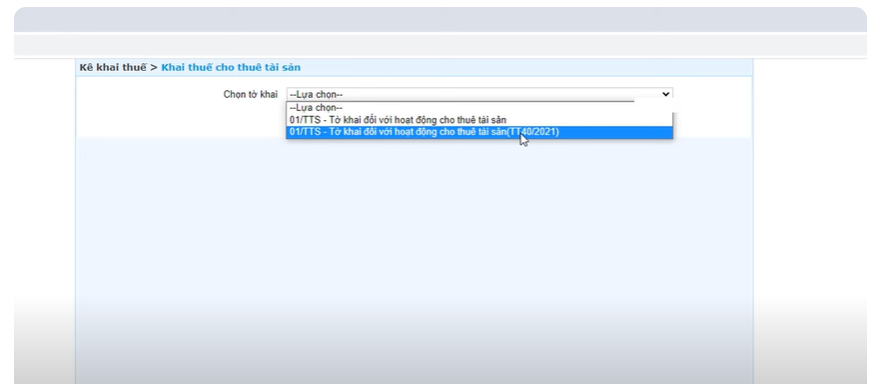

1.1. Khai thuế cho thuê tài sản lần đầu

Bước 1: Truy cập vào trang thuedientu.gdt.gov.vn -> Cá nhân -> Đăng nhập vào tài khoản thuedientu (điền Mã số thuế và Mã kiểm tra -> bấm Tiếp tục -> điền mật khẩu).

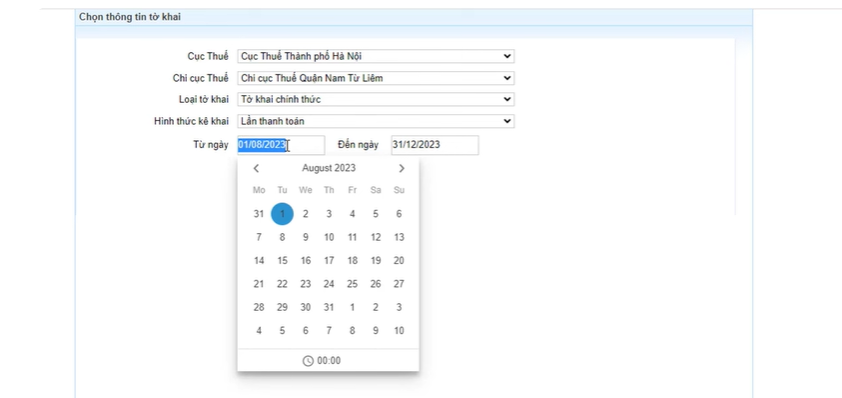

Bước 3: Kiểm tra xem đã đúng cơ quan thuế cần nộp tờ khai chưa. Tại ô Loại tờ khai chọn “Tờ khai chính thức” -> Hình thức kê khai chọn “Lần thanh toán” -> Điền vào ô Từ ngày Đến ngày theo đúng kỳ kê khai.

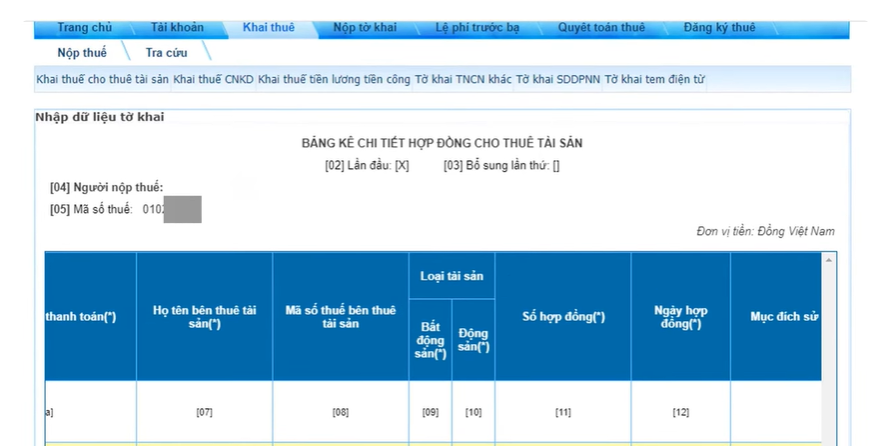

Bước 5: Điền thông tin vào Bảng kê chi tiết hợp đồng cho thuê tài sản:

- Tại [06a]: Chọn loại Hợp đồng

- Tại [07]: Điền họ tên bên thuê tài sản (tên cá nhân nếu là cá nhân thuê/tên công ty nếu là công ty thuê)

- Tại [08]: Điền mã số thuế bên thuê tài sản (không bắt buộc)

- Tại [09], [10]: Tích chọn loại tài sản: Bất động sản [09] hoặc Động sản [10] (Chỉ được chọn 01 trong 02). Trong trường hợp này tích chọn [09]

- Tại [11]: Điền số hợp đồng, nếu không có số điền “Không số”

- Tại [12]: Điền ngày 02 bên ký hợp đồng

- Tại [13]: Chọn mục đích sử dụng tài sản thuê: Kinh doanh nhà hàng; Kinh doanh khách sạn; Kinh doanh dịch vụ; Siêu thị; Văn phòng; Để ở; Cửa hàng; Kho tàng, bến bãi; Đặt biển quảng cáo, đặt trạm thiết bị; Địa điểm sản xuất; Xây dựng; Khác.

- Tại [14]: Bên thuê có đầu tư xây dựng cơ bản: Nếu có thì tick chọn, không thì bỏ qua

- Tại [15a]: Điền địa chỉ nơi có bất động sản cho thuê

- Tại [15b]: Chọn Phường, xã nơi có bất động sản cho thuê

- Tại [16]: Điền diện tích sàn cho thuê

- Tại [17], [18]: Điền thời hạn hợp đồng (không phải điền 01 kỳ thanh toán đang khai). Ví dụ: Điền 15/01/2025 - 14/01/2027.

- Tại [17a]: Điền Kỳ thanh toán ổn định (Số tháng). Hợp đồng quy định bao nhiêu tháng/lần thì điền số tháng vào.

Bước 6: Màn hình hiện ra thông báo “Bạn vừa thay đổi kỳ thanh toán bạn có muốn thay đổi các dòng kỳ thanh toán của hợp đồng không?” -> Bấm OK -> Hệ thống sẽ tự động chia kỳ thanh toán theo đúng kỳ thanh toán của hợp đồng

Bước 7: Tại [19] Điền giá cho thuê 1 tháng đã bao gồm thuế. Điền đầy đủ từ dòng đầu tiên tới dòng cuối cùng.

- Nếu giá ổn định đến hết thời hạn cho thuê thì điền 01 giá, nếu có thay đổi theo thời gian thì điền đúng giá thay đổi theo từng khoảng thời gian.

- Nếu hợp đồng chưa bao gồm thuế thì phải lấy giá đó chia cho 0,9 để được giá đã bao gồm thuế.

Bước 8: Tại [23]: Tích vào ô đầu tiên

Bước 9: Tại [27]: Trạng thái hợp đồng -> Chọn “Hợp đồng khai lần đầu” -> Hệ thống tự động tạo 01 mã hợp đồng -> Copy, lưu lại mã hợp đồng để sử dụng khi khai các kỳ tiếp theo của hợp đồng này.

Bước 10: Bấm “Hoàn thành kê khai”

Bước 11: Màn hình sẽ hiển thị lại Tờ khai 01/TTS -> kéo xuống dưới kiểm tra tờ khai lên doanh thu và số thuế phải nộp đã đúng chưa (trong đó thuế GTGT 5%, thuế TNCN 5% trên giá đã bao gồm thuế).

Bước 12: Bấm “Kết xuất XML”

Bước 13: Bấm “Nộp tờ khai”

Bước 14: Đính kèm hợp đồng

Tại ô Nhập số tệp hợp đồng tải lên: Nếu là file pdf nhập số 1, nếu là file ảnh nhập số lượng ảnh hợp đồng đã chụp -> Chọn Đính kèm hợp đồng với tờ khai -> Chọn tệp và chọn file hợp đồng trên máy tính -> Tiếp tục -> Điền mã kiểm tra -> Điền mã OTP được gửi tới số điện thoại đăng ký khai thuế điện tử -> Tiếp tục

1.2. Khai thuế cho thuê tài sản các kỳ tiếp theo

Khai tương tự như trên chỉ khác như sau:

- Ở Bước 3: Phần điền Từ ngày Đến ngày: Điền đúng kỳ thanh toán kê khai

- Phụ lục 01/ĐK-TTS, vẫn điền đúng như khai kỳ đầu tiên chỉ khác:

-

Tại [27]: Chọn Hợp đồng đã khai không thay đổi

-

Tại [28]: Copy, dán mã hợp đồng đã được cấp ở tờ khai lần đầu vào

- Không phải đính kèm hợp đồng nếu không thay đổi chỉ phải đính kèm nếu có thay đổi có phụ lục hợp đồng.

2. Hướng dẫn tra cứu và in tờ khai cho thuê tài sản

Bước 1: Chọn Tra cứu -> Nhập mã số thuế -> Điền thông tin Từ ngày Đến ngày -> Tra cứu

Bước 2: Xem chi tiết tờ khai tại cột Chi tiết, muốn tải về bấm mũi tên màu xanh

Trên đây là cách để cá nhân tự kê khai thuế cho thuê tài sản online.