RSS

RSS

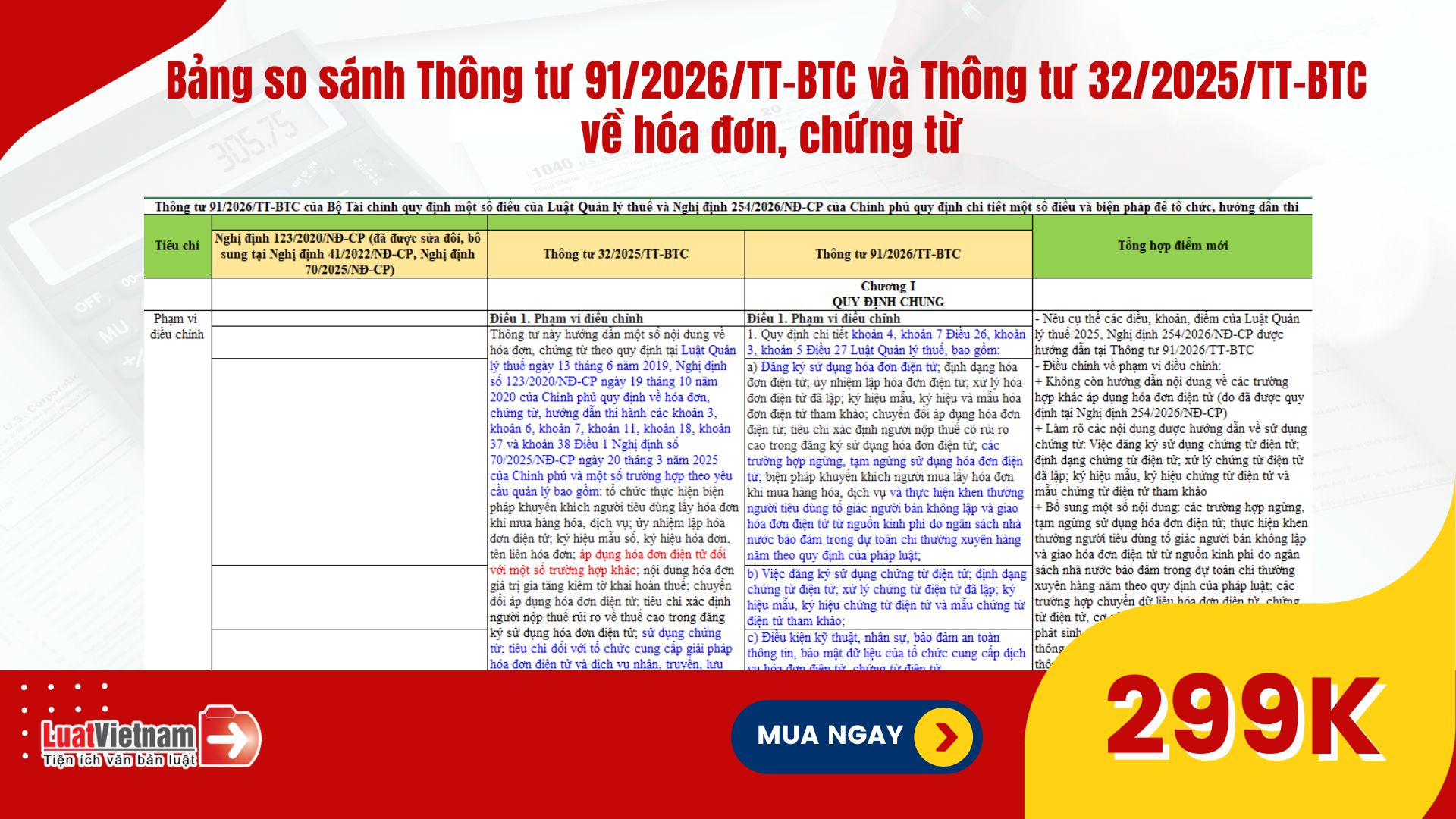

Ngày 30/6/2026, Bộ Tài chính ban hành Thông tư 91 năm 2026 quy định chi tiết một số điều của Luật Quản lý thuế, Nghị định 254/2026/NĐ-CP về hóa đơn, chứng từ điện tử, có hiệu lực từ ngày 01/7/2026.

Bảng so sánh về hóa đơn, chứng từ được LuatVietnam thực hiện trên nguyên tắc đối chiếu trực tiếp giữa quy định cũ và quy định mới theo từng điều, khoản cụ thể, bảo đảm bám sát 100% nội dung văn bản gốc.

So với quy định trước đây, Thông tư 91/2026/TT-BTC mới bổ sung và sửa đổi nhiều nội dung quan trọng liên quan đến đăng ký, thay đổi thông tin đăng ký sử dụng hóa đơn điện tử, chứng từ điện tử; các trường hợp ngừng, tạm ngừng sử dụng hóa đơn điện tử; chuyển đổi áp dụng hóa đơn điện tử; ủy nhiệm lập hóa đơn; xử lý hóa đơn điện tử đã lập sai; chuyển dữ liệu hóa đơn, chứng từ điện tử.

Bảng so sánh phù hợp với phù hợp với doanh nghiệp, hộ và cá nhân kinh doanh; kế toán, bộ phận thuế, pháp chế, kiểm soát nội bộ; cơ quan thuế; đơn vị cung cấp giải pháp hóa đơn, chứng từ; cùng các tổ chức tư vấn, kiểm toán, đại lý thuế và cá nhân cần cập nhật quy định mới về hóa đơn, chứng từ cần tính ngắn gọn, dễ hiểu và hệ thống.

Lưu ý: Bảng được trình bày dưới dạng Excel cấu trúc như ảnh trên theo luồng so sánh quy định cũ và quy định mới để tiện theo dõi.

Nội dung của Bảng so sánh được thể hiện như sau:

|

Tiêu chí |

Quy định trước đây |

Thông tư 91/2026/TT-BTC |

Điểm mới |

|

Phạm vi điều chỉnh |

Hướng dẫn một số nội dung về hóa đơn, chứng từ theo Nghị định 123/2020/NĐ-CP và các văn bản sửa đổi |

Quy định chi tiết các nội dung về hóa đơn điện tử, chứng từ điện tử, chuyển dữ liệu, khuyến khích lấy hóa đơn và khai thác thông tin hóa đơn |

Cụ thể hóa phạm vi hướng dẫn theo Luật Quản lý thuế và Nghị định 254/2026/NĐ-CP; bổ sung nhiều nội dung quản lý mới |

|

Đăng ký, thay đổi đăng ký sử dụng hóa đơn điện tử |

Đăng ký qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ |

Đăng ký, thay đổi thông tin qua Hệ thống thông tin quản lý thuế, Cổng Dịch vụ công Quốc gia hoặc tổ chức cung cấp dịch vụ |

Làm rõ đối tượng đăng ký phải không thuộc trường hợp ngừng, tạm ngừng; bổ sung kênh thực hiện và cập nhật tên hệ thống, cơ quan quản lý |

|

Ngừng, tạm ngừng sử dụng hóa đơn điện tử |

Quy định chung về các trường hợp ngừng sử dụng hóa đơn điện tử |

Phân biệt rõ trường hợp ngừng và tạm ngừng sử dụng |

Bỏ trường hợp hộ, cá nhân kinh doanh chuyển phương pháp tính thuế; làm rõ việc ngừng sử dụng để thực hiện cưỡng chế nợ thuế |

|

Xử lý hóa đơn điện tử đã lập sai |

Không phải lập lại hóa đơn chủ yếu khi sai tên, địa chỉ nhưng đúng mã số thuế |

Mở rộng trường hợp không phải lập lại khi sai tên, địa chỉ, số tiền bằng chữ hoặc nội dung khác nhưng không sai các thông tin bắt buộc |

Mở rộng phạm vi sai sót được thông báo mà không phải lập lại hóa đơn; các sai sót bắt buộc khác được điều chỉnh hoặc thay thế |

|

Đăng ký sử dụng chứng từ điện tử |

Thực hiện qua cổng thông tin của Tổng cục Thuế, Tổng cục Hải quan hoặc tổ chức cung cấp dịch vụ |

Thực hiện qua Hệ thống thông tin quản lý thuế, Trang thông tin điện tử của Cục Hải quan hoặc tổ chức cung cấp dịch vụ |

Điều chỉnh đối tượng áp dụng, hệ thống tiếp nhận và cơ quan cung cấp dịch vụ; mở rộng từ chứng từ khấu trừ thuế TNCN sang chứng từ điện tử nói chung |

|

Chuyển đổi áp dụng hóa đơn điện tử |

Người nộp thuế có rủi ro cao phải chuyển từ hóa đơn không có mã sang hóa đơn có mã |

Tiếp tục áp dụng cơ chế chuyển đổi và cho phép đề nghị chuyển lại sau 12 tháng |

Cơ bản giữ nguyên; chủ yếu cập nhật căn cứ pháp lý, biểu mẫu và cách diễn đạt |

Đặt mua bảng so sánh trực tiếp:

📞 Liên hệ ngay LuatVietnam theo số 0936385236 (điện thoại/Zalo) để nhận bản So sánh hoặc để được hỗ trợ đăng ký mua.

![Địa chỉ làm bảo hiểm thất nghiệp Đồng Nai [Cập nhật mới nhất]](https://image3.luatvietnam.vn/uploaded/230x130twebp/images/original/2026/08/06/bao-hiem-that-nghiep-dong-nai_0608144406.jpg)