RSS

RSSBảng so sánh Thông tư 20/2026/TT-BTC và Thông tư 78/2014/TT-BTC quy định Luật Thuế TNDN được LuatVietnam thực hiện được xây dựng theo phương pháp đối chiếu trực tiếp giữa quy định cũ và quy định mới theo từng tiêu chí cụ thể.

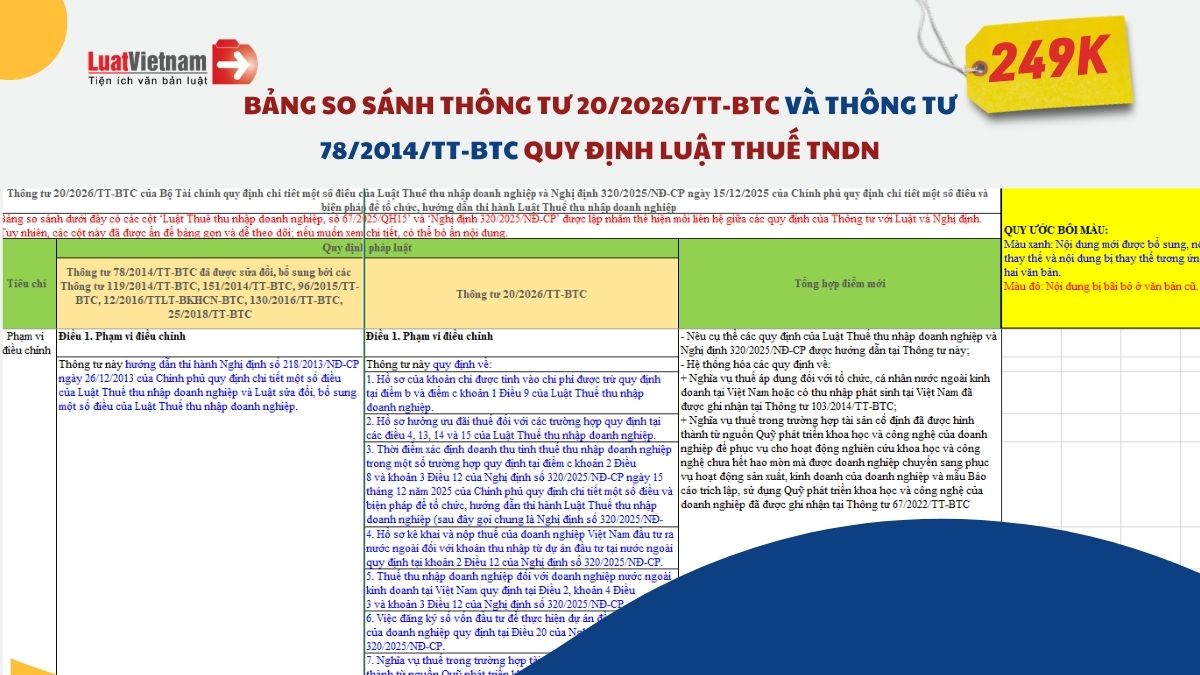

Nội dung Bảng so sánh Thông tư 20/2026/TT-BTC và Thông tư 78/2014/TT-BTC có gì?

Nội dung Bảng so sánh Thông tư 20/2026/TT-BTC và Thông tư 78/2014/TT-BTC quy định Luật Thuế TNDN được trích dẫn bám sát văn bản gốc, phân tách rõ ràng từng điểm thay đổi, bổ sung và điều chỉnh, giúp người đọc dễ dàng nhận diện sự khác biệt mà không cần tra cứu nhiều nguồn.

Với cách trình bày khoa học, ngắn gọn và có hệ thống, bảng so sánh giúp tiết kiệm đáng kể thời gian nghiên cứu, hỗ trợ người dùng nhanh chóng nắm bắt các điểm mới quan trọng để áp dụng vào thực tiễn.

Đây là tài liệu đặc biệt hữu ích đối với doanh nghiệp, hộ kinh doanh trong việc cập nhật chính sách thuế để tuân thủ đúng quy định. Đồng thời hỗ trợ hiệu quả cho kế toán, chuyên viên tài chính - thuế, luật sư, chuyên viên pháp lý trong công tác nghiệp vụ, tư vấn và phân tích.

Ngoài ra, bảng so sánh cũng phù hợp với cơ quan quản lý, người làm nội dung pháp lý và cá nhân quan tâm đến chính sách thuế muốn tiếp cận thông tin một cách nhanh chóng, chính xác và có hệ thống.

Lưu ý: Bảng được trình bày dưới dạng Excel cấu trúc như ảnh trên theo luồng so sánh quy định cũ và quy định mới để tiện theo dõi.

|

Tiêu chí |

Văn bản cũ (TT 78 và các văn bản sửa đổi) |

Văn bản mới (TT 20/2026/TT-BTC) |

|---|---|---|

|

Phạm vi điều chỉnh |

Hướng dẫn Luật TNDN theo Nghị định 218/2013/NĐ-CP |

Hướng dẫn theo Nghị định 320/2025/NĐ-CP; hệ thống hóa thêm quy định về thuế nhà thầu và Quỹ KH&CN |

|

Đối tượng áp dụng |

Quy định cụ thể “người nộp thuế” |

Chuyển sang quy định “đối tượng áp dụng” thống nhất với Luật và Nghị định |

|

Chi phí được trừ |

Quy định nguyên tắc chung, chưa chi tiết hồ sơ cho từng khoản |

Bổ sung quy định chi tiết hồ sơ của từng khoản chi được trừ |

|

Chi quốc phòng - an ninh |

Chưa quy định rõ hồ sơ cụ thể |

Bổ sung hồ sơ gồm: quyết định nội bộ, xác nhận cơ quan có thẩm quyền |

|

Chi cho tổ chức Đảng, đoàn thể |

Chưa quy định rõ hồ sơ |

Bổ sung hồ sơ: quyết định thành lập/quy chế, đề nghị hỗ trợ/kế hoạch |

|

Chi đào tạo người lao động |

Chưa quy định đầy đủ hồ sơ |

Quy định đầy đủ hồ sơ: HĐLĐ, quyết định cử đi học, hồ sơ học, chứng chỉ |

|

Chi phòng chống HIV/AIDS |

Chưa có quy định cụ thể về hồ sơ |

Bổ sung yêu cầu có quy chế nội bộ của doanh nghiệp |

|

Chi tài trợ giáo dục, y tế |

Quy định riêng từng loại, nhiều mẫu hồ sơ (03, 04…) |

Gộp chung 1 nhóm, áp dụng 1 mẫu hồ sơ (01/TNDN), bổ sung tài trợ văn hóa |

|

Chi tài trợ thiên tai, dịch bệnh |

Hồ sơ chưa làm rõ với cá nhân |

Làm rõ việc phải có xác nhận tổ chức trung gian, chữ ký người nhận |

|

Chi tài trợ nhà tình nghĩa |

Chủ yếu áp dụng cho hộ nghèo |

Mở rộng đối tượng: người có công, đối tượng chính sách…; thay xác nhận hộ nghèo |

|

Chi tài trợ KH&CN |

Chủ yếu là nghiên cứu khoa học |

Mở rộng sang phát triển công nghệ, đổi mới sáng tạo, chuyển đổi số |

|

Chương trình tài trợ đặc biệt khó khăn |

Theo chương trình của Chính phủ |

Mở rộng thêm theo quyết định của Thủ tướng; bổ sung tài trợ hạ tầng |

Cách tải Bảng so sánh Thông tư 20/2026/TT-BTC và Thông tư 78/2014/TT-BTC quy định Luật Thuế TNDN

Quý thành viên có thể đặt mua Bảng so sánh Thông tư 20/2026/TT-BTC và Thông tư 78/2014/TT-BTC quy định Luật Thuế TNDN theo thông tin dưới đây:🎯 Phí tải Bảng So sánh: 249.000 đồng

🎯 Thông tin chuyển khoản:

- Số tài khoản: 0451000475999 tại Ngân hàng TMCP Ngoại thương Việt Nam, chi nhánh Thành Công, Hà Nội.

- Đơn vị nhận tiền: Công ty Cổ phần Truyền thông Luật Việt Nam

- Nội dung thanh toán: Phi cung cap bang SS TT 20 2026

Bạn cũng có thể chuyển phí tải Bảng so sánh bằng mã QR:

📞 Liên hệ ngay LuatVietnam theo số 0936385236 (điện thoại/Zalo) để nhận bản So sánh hoặc để được hỗ trợ đăng ký mua.