RSS

RSS

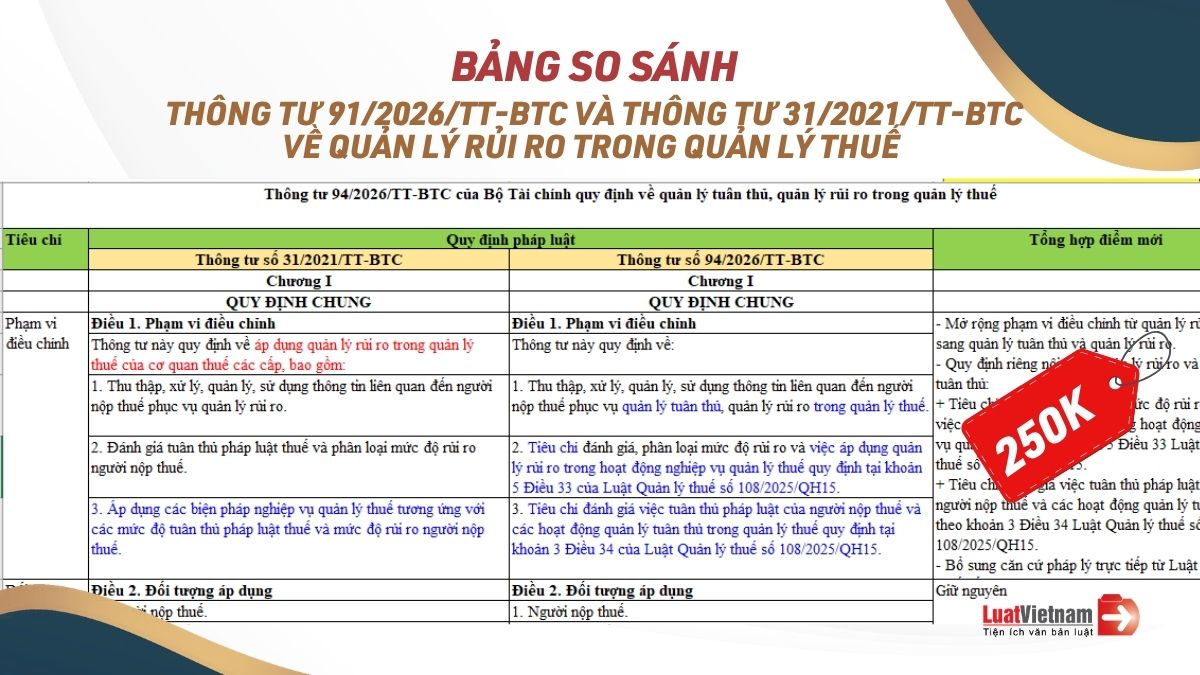

Bản So sánh của LuatVietnam được biên soạn theo phương pháp đối chiếu trực tiếp từng điều, khoản giữa Thông tư 94/2026/TT-BTC và các quy định tại Thông tư 31/2021/TT-BTC về quản lý tuân thủ, quản lý rủi ro trong quản lý thuế.

Mỗi nội dung đều được trình bày theo cấu trúc quy định cũ - quy định mới - nhận xét điểm thay đổi, đồng thời đánh dấu rõ các nội dung sửa đổi, bổ sung hoặc bãi bỏ, giúp người đọc nhanh chóng nhận diện những thay đổi quan trọng mà không phải tự đối chiếu nhiều văn bản.

Đây là công cụ hỗ trợ tra cứu, nghiên cứu và áp dụng quy định mới một cách nhanh chóng, chính xác và tiết kiệm thời gian.

Bảng So sánh đặc biệt hữu ích đối với đối với:

- Cơ quan thuế, công chức làm công tác quản lý thuế;

- Doanh nghiệp, hộ kinh doanh và người nộp thuế;

- Kế toán, kiểm toán, đại lý thuế, tư vấn pháp lý;

- Bộ phận pháp chế, kiểm soát tuân thủ và quản trị rủi ro.

Lưu ý: Bảng được trình bày dưới dạng Excel cấu trúc như ảnh trên theo luồng so sánh quy định cũ và quy định mới để tiện theo dõi.

Tóm tắt một số điểm sửa đổi nổi bật so với Thông tư 31/2021/TT-BTC

|

Tiêu chí |

Thông tư 31/2021/TT-BTC (Quy định cũ) |

Thông tư 94/2026/TT-BTC (Quy định mới) |

Điểm mới |

|

Phạm vi điều chỉnh |

Quy định việc áp dụng quản lý rủi ro trong quản lý thuế tại cơ quan thuế, gồm thu thập thông tin, đánh giá tuân thủ, phân loại rủi ro và áp dụng biện pháp quản lý thuế. |

Quy định đồng thời về quản lý tuân thủ và quản lý rủi ro trong quản lý thuế; bổ sung tiêu chí đánh giá, phân loại rủi ro và tiêu chí đánh giá việc tuân thủ pháp luật thuế. |

Mở rộng từ quản lý rủi ro sang quản lý tuân thủ và quản lý rủi ro; bổ sung căn cứ trực tiếp từ Luật Quản lý thuế số 108/2025/QH15. |

|

Phương pháp đánh giá |

Xác định mức độ tuân thủ và mức độ rủi ro bằng phương pháp chấm điểm, học máy hoặc xếp hạng theo danh mục. |

Giữ nguyên 03 phương pháp đánh giá. |

Lược bỏ cụm từ “tuân thủ pháp luật thuế và phân loại mức độ rủi ro của người nộp thuế” trong tên điều; nội dung cơ bản không thay đổi. |

|

Thu thập, xử lý thông tin quản lý tuân thủ, quản lý rủi ro |

Quy định thông tin quản lý rủi ro từ nội bộ cơ quan thuế và các cơ quan, tổ chức, cá nhân liên quan. |

Mở rộng thành thông tin quản lý tuân thủ và quản lý rủi ro; tiếp tục sử dụng nguồn thông tin trong và ngoài cơ quan thuế. |

Bỏ thông tin về đăng ký kinh doanh và người đại diện theo pháp luật; bổ sung thông tin về quan hệ góp vốn, quan hệ liên kết; bổ sung kết quả kiểm toán, điều tra và xử lý sau kiểm toán, điều tra. |

|

Phân loại mức độ tuân thủ pháp luật thuế |

Gồm 04 mức: tuân thủ cao, trung bình, thấp và không tuân thủ. |

Gồm 04 mức: tuân thủ tốt, trung bình, thấp và không tuân thủ. |

Đổi “tuân thủ cao” thành “tuân thủ tốt”; bổ sung nội dung phân loại; tách riêng biện pháp áp dụng đối với trường hợp không tuân thủ và các trường hợp còn lại. |

|

Biện pháp nâng cao tuân thủ pháp luật thuế |

Căn cứ kết quả đánh giá tuân thủ để tuyên dương, khen thưởng hoặc áp dụng biện pháp hỗ trợ, phân loại rủi ro. |

Căn cứ kết quả phân loại mức độ tuân thủ; áp dụng biện pháp tương ứng với trường hợp tuân thủ tốt và trường hợp cần nâng cao tuân thủ. |

Bổ sung chế độ ưu tiên trong quản lý thuế đối với người nộp thuế tuân thủ tốt khi đủ điều kiện; nhấn mạnh hoạt động hỗ trợ, hướng dẫn, ứng dụng công nghệ và tạo thuận lợi cho người nộp thuế. |

|

Áp dụng quản lý rủi ro trong kiểm tra hồ sơ khai thuế, khoản thu khác tại trụ sở cơ quan thuế |

Chỉ áp dụng đối với kiểm tra hồ sơ khai thuế tại trụ sở cơ quan thuế. |

Áp dụng đối với cả hồ sơ khai thuế và khoản thu khác tại trụ sở cơ quan quản lý thuế. |

Mở rộng phạm vi sang khoản thu khác; thống nhất việc đánh giá, phân loại mức độ tuân thủ và mức độ rủi ro để lựa chọn hồ sơ kiểm tra. |

|

Hiệu lực thi hành |

Có hiệu lực từ ngày 02/7/2021; thay thế Thông tư 204/2015/TT-BTC. |

Có hiệu lực từ ngày 01/7/2026; thay thế Thông tư 31/2021/TT-BTC. |

Xác định thời điểm áp dụng Thông tư mới và chấm dứt hiệu lực của Thông tư 31/2021/TT-BTC. |

Đặt mua bảng so sánh trực tiếp:

📞 Liên hệ ngay LuatVietnam theo số 0936385236 (điện thoại/Zalo) để nhận bản So sánh hoặc để được hỗ trợ đăng ký mua.

![Hướng dẫn đăng ký thuế lần đầu cho người phụ thuộc [Mới nhất]](https://image3.luatvietnam.vn/uploaded/230x130twebp/images/original/2026/08/08/huong-dan-dang-ky-thue-lan-dau-cho-nguoi-phu-thuoc-moi-nhat_0808093217.jpg)