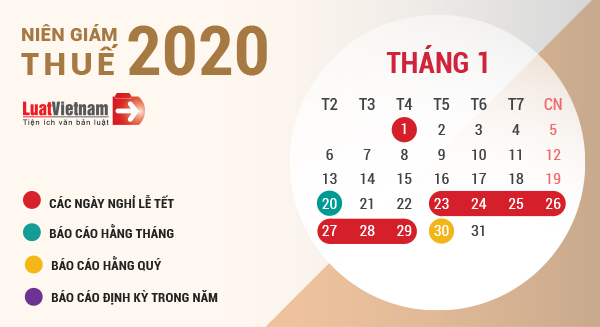

Chỉ còn 10 ngày nữa là bước sang năm mới, nhằm hỗ trợ các doanh nghiệp năm mới có một sự khởi đầu thuận lợi, LuatVietnam xin gửi tới kế toán doanh nghiệp lịch nộp tờ khai thuế, báo cáo sử dụng hóa đơn, tiền bảo hiểm trong tháng 01.

Cá nhân có thu nhập từ tiền lương thường ủy quyền cho doanh nghiệp quyết toán thay. Những cá nhân có số thuế nộp thêm phải tự quyết toán thuế. Sau đây là hướng dẫn tự quyết toán thuế thu nhập cá nhân cho thu nhập nhận được trong năm 2019.

So với các năm trước, lịch nộp tờ khai thuế 2020 và báo cáo tình hình sử dụng hóa đơn có sự thay đổi. Để tiện theo dõi hạn nộp, LuatVietnam thông tin tới tất cả các doanh nghiệp Niên giám thuế 2020.

Một trong những công việc mà kế toán doanh nghiệp phải thực hiện theo định kỳ tháng, quý, năm là khai và quyết toán thuế. Dưới đây là toàn bộ quy định về hồ sơ khai, quyết toán thuế theo tháng, quý, năm.

Đầu năm 2020 là thời điểm kế toán phải hoàn thành quyết toán thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân. Vậy, thời hạn quyết toán thuế thu nhập cá nhân 2020 cho thu nhập trong năm 2019 là ngày nào?

Thuế thu nhập cá nhân phải nộp với từng loại thu nhập và mức thu nhập là khác nhau. Để biết rõ mức thuế phải nộp hãy xem quy định về thuế suất thuế thu nhập cá nhân dưới đây.

Tối nay nếu Đội tuyển Việt Nam thắng Thái Lan tại chảo lửa Mỹ Đình sẽ nhận “mưa” tiền thưởng. Vậy, các cầu thủ sẽ được nhận toàn bộ tiền thưởng hay phải nộp thuế thu nhập cá nhân?

Để xử phạt vi phạm hành chính đối với các hành vi trốn, gian lận thuế, pháp luật đã quy định cụ thể hành vi trốn thuế gian lận thuế của người vi phạm, không phân biệt lỗi cố ý hay vô ý.

Khi nhận tặng cho nhà, đất thì người nhận phải kê khai và nộp thuế, lệ phí trước bạ. Dưới đây là hướng dẫn khai, nộp thuế thu nhập cá nhân khi tặng cho nhà đất.

Khi chuyển nhượng, tặng cho hoặc thừa kế nhà, đất thì phải nộp thuế, lệ phí. Tuy nhiên, pháp luật còn quy định một số trường hợp được miễn thuế, lệ phí khi sang tên Sổ đỏ.

Hàng tháng doanh nghiệp phải nộp hồ sơ khai thuế, tình hình sử dụng hóa đơn, nộp tiền bảo hiểm…Để biết rõ về thời hạn, nội dung công việc hãy xem 06 công việc kế toán phải làm trong tháng 11 dưới đây.

Khi tính thuế thu nhập, doanh nghiệp sẽ được trừ tất cả các khoản chi nếu có đủ điều kiện. Ngoài ra, có tới 37 khoản chi không được trừ khi tính thuế thu nhập doanh nghiệp.

Cùng với thu nhập tính thuế, thuế suất là một trong những căn cứ để tính số thuế phải nộp cho ngân sách Nhà nước. Dưới đây là toàn bộ thuế suất mà doanh nghiệp phải biết.

Hằng năm, mỗi dịp trung thu tới không ít doanh nghiệp mua bánh trung thu tặng nhân viên. Theo quy định, chi phí mua bánh trung thu được trừ khi tính thuế TNDN nếu đáp ứng đủ điều kiện.

Thuế giá trị gia tăng được tính theo một trong hai phương pháp: Khấu trừ hoặc trực tiếp. Dưới đây là những điểm khác biệt của phương pháp khấu trừ và phương pháp trực tiếp.

Khi mua bán nhà, đất các bên mua bán có nghĩa vụ nộp thuế, phí, lệ phí theo quy định. Dưới đây là 03 loại thuế phí khi mua bán nhà đất theo quy định mới nhất.

RSS

RSS