RSS

RSS

Để tải lại Tờ khai quyết toán thuế thu nhập cá nhân (TNCN) của các năm trước, bạn đọc có thể tham khảo cách dưới đây. Cụ thể:

Cách lấy lại Tờ khai quyết toán thuế TNCN năm trước

Bước 1: Đăng nhập vào hệ thống thuế điện tử https://thuedientu.gdt.gov.vn/

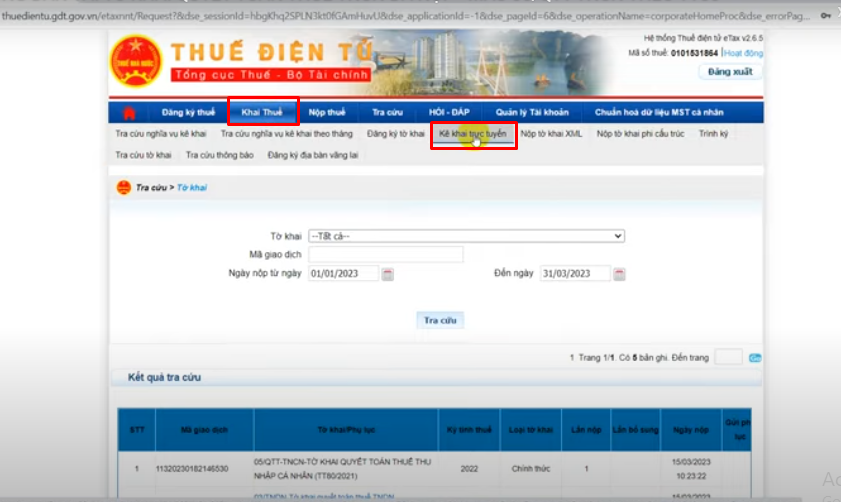

Bước 2: Chọn khai thuế -> Kê khai trực tuyến -> Chọn tờ khai QT TNCN

- Mục tờ khai: Chọn tờ khai cần xem lại

- Cơ quan thuế: Cơ quan thuế quản lý

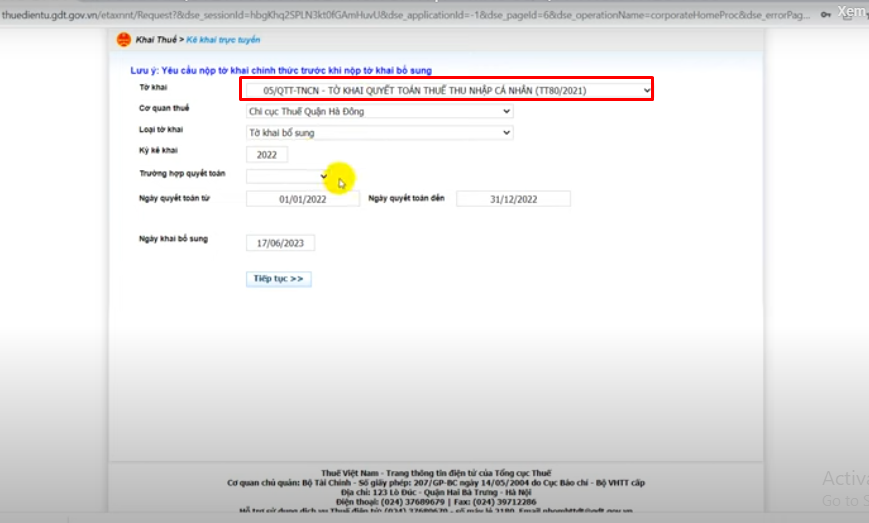

- Loại tờ khai: Tờ khai bổ sung

(Vì đã nộp lần đầu, được gọi là tờ khai chính thức. Do đó tờ khai này sẽ là tờ khai bổ sung)

- Kỳ kê khai: Năm cần xem lại (chỉ xem được Tờ khai quyết toán theo Thông tư 80/2021/TT-BTC)

- Trường hợp quyết toán: QT định kì

- Ngày quyết toán: Hệ thống mặc định

- Sau đó ấn tiếp tục.

Bước 3: Hệ thống sẽ xuất hiện 1 tờ khai QT TNCN bổ sung

Bước 4: Chọn tổng hợp KHBS và Hoàn thành kê khai

Bước 5: Kết xuất file XML. Hệ thống sẽ tự động kết xuất tờ khai XML và cho phép lưu lại trên máy tính.

Có thể mở lại tờ khai bằng Ứng dụng đọc tờ khai Thuế - iTaxViewer để kiểm tra.

Lưu ý: Chỉ làm được với kỳ kê khai từ năm 2021 trở đi

Thời hạn quyết toán thuế TNCN năm 2026

Theo khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp quyết toán thuế thu nhập cá nhân như sau:

- Đối với cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thì thời hạn quyết toán thuế chậm nhất là ngày 31/3 năm sau năm tính thuế.

- Đối với cá nhân nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế thì thời hạn quyết toán thuế chậm nhất là ngày 30/4 năm sau năm tính thuế.

Tuy nhiên, căn cứ theo khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP có quy định, trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai quyết toán thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Do ngày 30/4 và 01/5 hằng năm là ngày nghỉ lễ theo quy định tại điểm c, d khoản 1 Điều 112 Bộ luật Lao động số 45/2019/QH14 và ngày 31/3/2024 là ngày Chủ nhật nên thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2024 như sau:

- Đối với trường hợp ủy quyền quyết toán thuế: 01/4/2024.

- Đối với trường hợp tự quyết toán thuế: 02/5/2024.

Trên đây là cách lấy lại Tờ khai quyết toán thuế TNCN (05/QTT-TNCN theo Thông tư 80/2021/TT-BTC) của năm trước.