RSS

RSSBảng so sánh Nghị định 320/2025/NĐ-CP và Nghị định 218/2013/NĐ-CP hướng dẫn Luật Thuế TNDN

Luật Thuế thu nhập doanh nghiệp năm 2025 đã được ban hành, nhiều quy định liên quan đến đối tượng nộp thuế, phạm vi thu nhập chịu thuế và trách nhiệm thực hiện nghĩa vụ thuế đã được điều chỉnh theo hướng rõ ràng, thống nhất và phù hợp hơn với thực tiễn phát triển kinh tế, đặc biệt là hoạt động thương mại điện tử và kinh doanh trên nền tảng số.

Để giúp người đọc nhanh chóng nắm bắt các điểm thay đổi, LuatVietnam cung cấp bảng so sánh những nội dung mới giữa quy định trước đây và quy định mới về thuế thu nhập doanh nghiệp. Đây là giải pháp hiệu quả để nắm nhanh điểm mới của Nghị định 320/2025/NĐ-CP mà không phải đọc nhiều văn bản cùng lúc.

1 - So sánh trực tiếp quy định cũ - mới giữa:

- Nghị định 218/2013/NĐ-CP (và các nghị định sửa đổi, bổ sung)

- Nghị định 320/2025/NĐ-CP hướng dẫn thi hành Luật Thuế TNDN 2025

2 - Làm rõ các điểm sửa đổi, bổ sung trọng tâm, bao gồm:

- Phạm vi điều chỉnh, đối tượng áp dụng- Người nộp thuế thu nhập doanh nghiệp

- Doanh nghiệp nước ngoài, cơ sở thường trú

- Thương mại điện tử, nền tảng số, nghĩa vụ nộp thuế thay...

3 - Trích dẫn cụ thể điều, khoản, thuận tiện đối chiếu văn bản gốc

- Trình bày dưới dạng bảng khoa học, dễ theo dõi, dễ sử dụng trong công việc thực tế

- Phù hợp cho:

- Kế toán - thuế - tài chính

- Doanh nghiệp trong và ngoài nước

- Đơn vị tư vấn, đào tạo, cập nhật chính sách thuế mới...

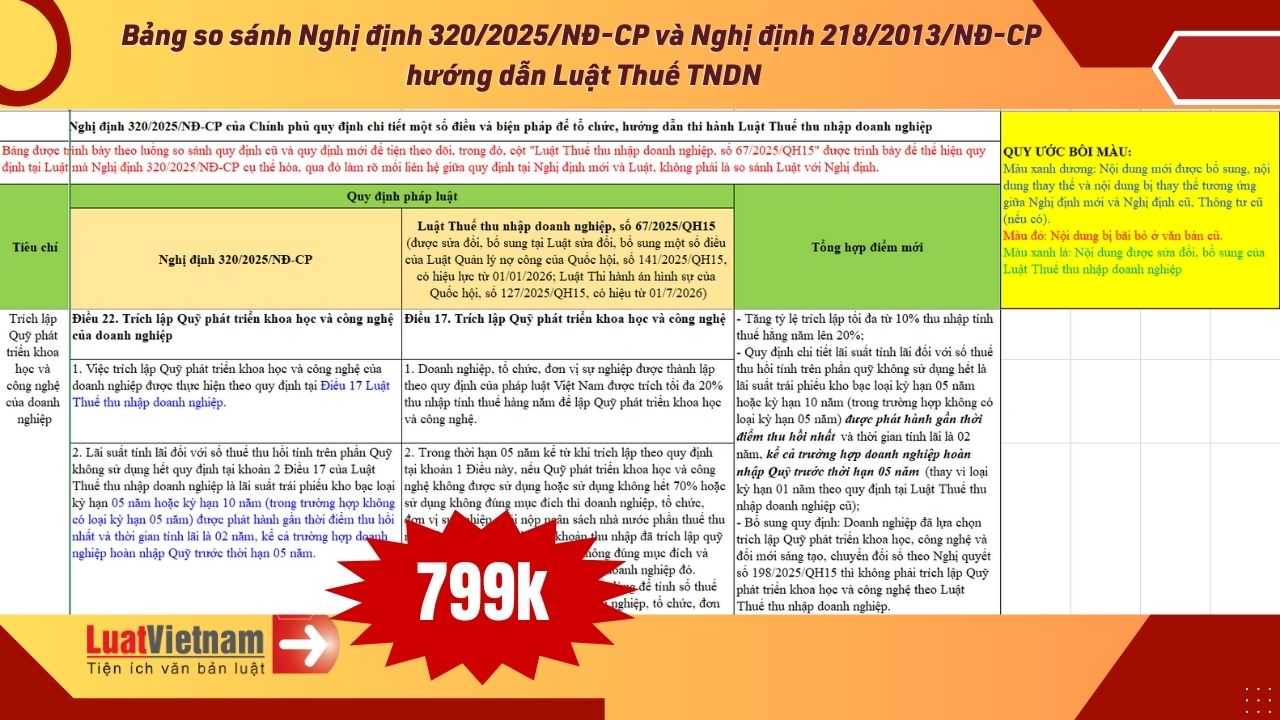

Lưu ý: Bảng được trình bày dưới dạng Excel cấu trúc như ảnh trên theo luồng so sánh quy định cũ và quy định mới để tiện theo dõi, trong đó, cột "Luật Thuế thu nhập doanh nghiệp, số 67/2025/QH15" được trình bày để thể hiện quy định tại Luật mà Nghị định 320/2025/NĐ-CP cụ thể hóa, qua đó làm rõ mối liên hệ giữa quy định tại Nghị định mới và Luật, không phải là so sánh Luật với Nghị định.

LuatVietnam tóm lược 1 phần bản tóm tắt với các nội dung điều chỉnh dưới đây:

|

Nội dung trọng tâm |

Quy định trước đây |

Quy định mới (điểm sửa đổi nổi bật) |

|---|---|---|

|

Văn bản pháp lý áp dụng |

Nghị định 218/2013/NĐ-CP và các nghị định sửa đổi (91/2014/NĐ-CP, 12/2015/NĐ-CP, 57/2021/NĐ-CP); Thông tư 78/2014/TT-BTC |

Nghị định 320/2025/NĐ-CP hướng dẫn Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 (sửa đổi, bổ sung năm 2025) |

|

Phạm vi điều chỉnh |

Quy định còn mang tính khung, chưa liệt kê đầy đủ điều khoản Luật được hướng dẫn |

Quy định cụ thể, chi tiết từng điều, khoản của Luật TNDN được hướng dẫn, giúp dễ tra cứu, áp dụng thống nhất |

|

Đối tượng áp dụng |

Chủ yếu tập trung vào doanh nghiệp truyền thống |

Bổ sung, làm rõ đầy đủ đối tượng áp dụng, bao gồm các chủ thể mới phát sinh trong thực tiễn |

|

Doanh nghiệp thành lập tại Việt Nam |

Liệt kê chi tiết từng loại hình doanh nghiệp |

Bỏ cách liệt kê hình thức, chuyển sang quy định theo nguyên tắc: doanh nghiệp được thành lập theo pháp luật Việt Nam, phù hợp thông lệ pháp luật hiện đại |

|

Căn cứ pháp lý thành lập doanh nghiệp |

Chưa đề cập điều ước quốc tế |

Bổ sung “điều ước quốc tế” là căn cứ pháp lý cho việc thành lập và hoạt động của doanh nghiệp |

|

Doanh nghiệp nước ngoài |

Quy định phân tán, chưa rõ từng trường hợp |

Phân loại rõ 4 nhóm doanh nghiệp nước ngoài (có/không có cơ sở thường trú; thu nhập liên quan hoặc không liên quan đến cơ sở thường trú) |

|

Kinh doanh thương mại điện tử, nền tảng số |

Chưa điều chỉnh đầy đủ |

Bổ sung rõ nghĩa vụ thuế đối với doanh nghiệp nước ngoài kinh doanh thương mại điện tử, nền tảng số tại Việt Nam |

|

Khái niệm cơ sở thường trú |

Theo cách hiểu truyền thống (chi nhánh, văn phòng…) |

Mở rộng khái niệm cơ sở thường trú, bao gồm cả nền tảng thương mại điện tử, nền tảng số |

|

Nghĩa vụ nộp thuế thay |

Phạm vi hẹp |

Mở rộng trách nhiệm nộp thuế thay đối với tổ chức quản lý sàn TMĐT, nền tảng số, công ty quản lý quỹ đầu tư |

|

Thu nhập chịu thuế |

Chưa làm rõ đầy đủ phạm vi trong, ngoài Việt Nam |

Làm rõ phạm vi thu nhập chịu thuế trong và ngoài Việt Nam đối với doanh nghiệp thành lập tại Việt Nam |

Cách tải Bảng so sánh Nghị định 320/2025/NĐ-CP và Nghị định 218/2013/NĐ-CP

Bạn có thể đặt mua Bảng so sánh Nghị định 320/2025/NĐ-CP và Nghị định 218/2013/NĐ-CP theo thông tin dưới đây:🎯 Phí tải bản So sánh: 799.000 đồng

🎯 Thông tin chuyển khoản:

- Số tài khoản: 0451000475999 tại Ngân hàng TMCP Ngoại thương Việt Nam, chi nhánh Thành Công, Hà Nội.

- Đơn vị nhận tiền: Công ty Cổ phần Truyền thông Luật Việt Nam

- Nội dung thanh toán: Phi cung cap ban SS Nghi dinh 320

Quét mã QR dưới đây để chuyển khoản nhanh hơn:

📞 Liên hệ ngay LuatVietnam theo số 0936385236 (điện thoại/Zalo) để nhận bản So sánh hoặc để được hỗ trợ đăng ký mua.