RSS

RSS

Bài viết sau đây hướng dẫn chi tiết cách nộp thông báo số tài khoản hộ kinh doanh trên Etax Mobile.

Hướng dẫn nộp thông báo số tài khoản hộ kinh doanh trên Etax Mobile

Theo khoản 4 Điều 13 Nghị định 68/2026/NĐ-CP quy định hộ kinh doanh, cá nhân kinh doanh thực hiện thông báo cho cơ quan thuế theo phương thức điện tử tất cả các số tài khoản mở tại tổ chức cung ứng dịch vụ thanh toán, số hiệu ví điện tử mở tại tổ chức cung ứng dịch vụ trung gian thanh toán liên quan đến sản xuất, kinh doanh.Dưới đây là các bước nộp thông báo số tài khoản hộ kinh doanh trên Etax Mobile

Bước 2: Tại màn hình nhấp chọn "Chính thức"

Bước 3: Nhấp chọn "Tiếp tục"

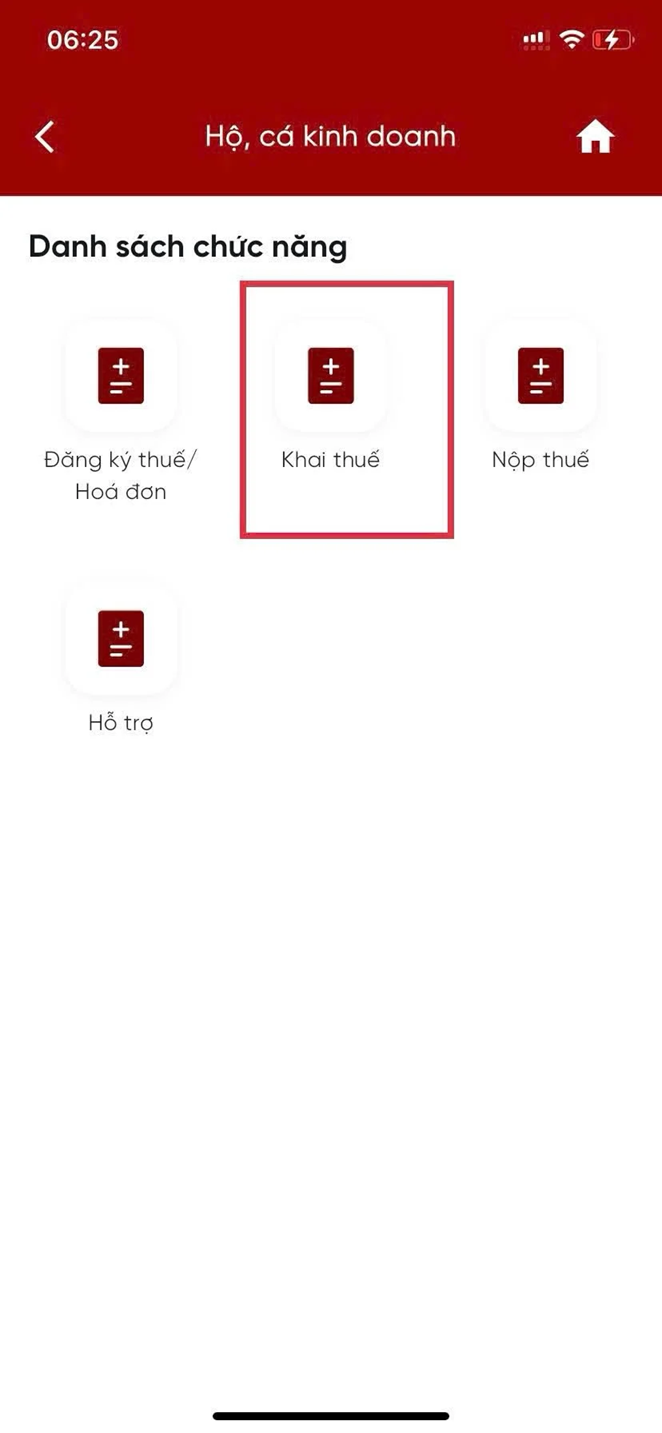

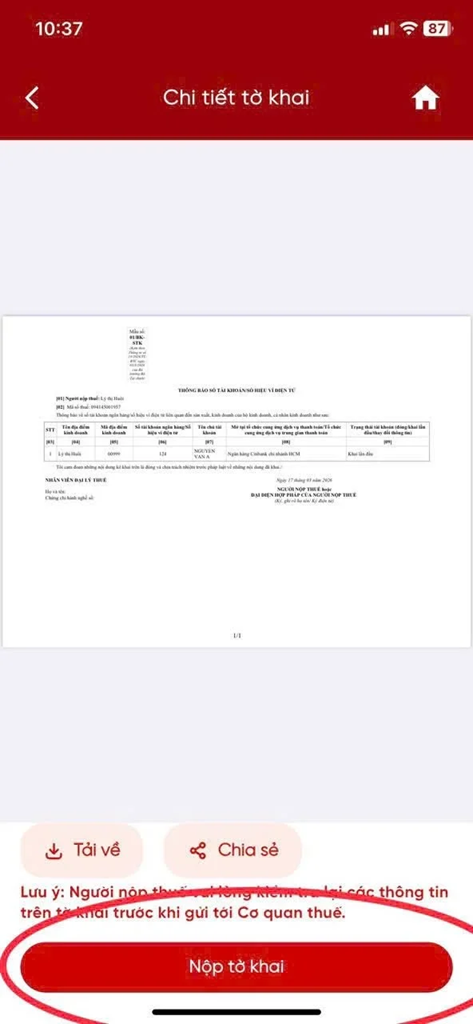

Bước 4: Chọn mục "Khai thuế"

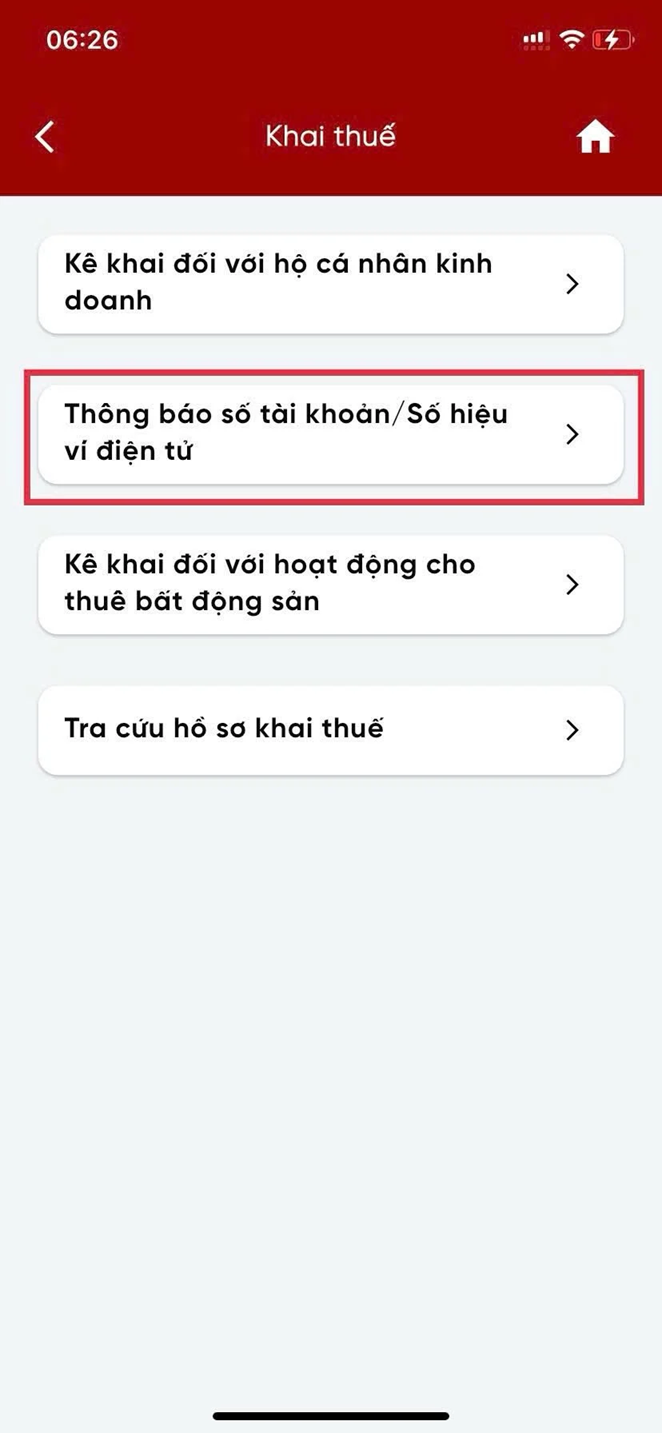

Bước 5: Nhấp chọn "Thêm số tài khoản" => Nhấn Tiếp tục

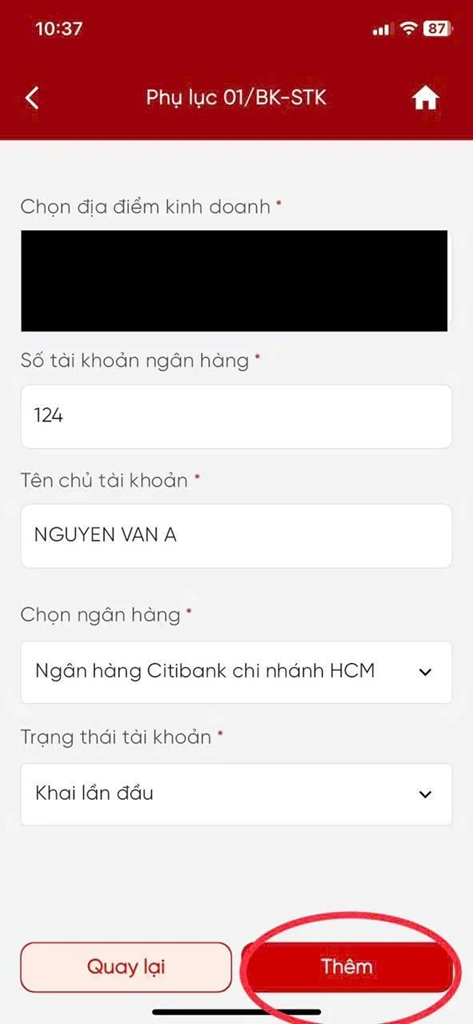

Bước 6: Điền đủ thông tin => Nhấn Thêm

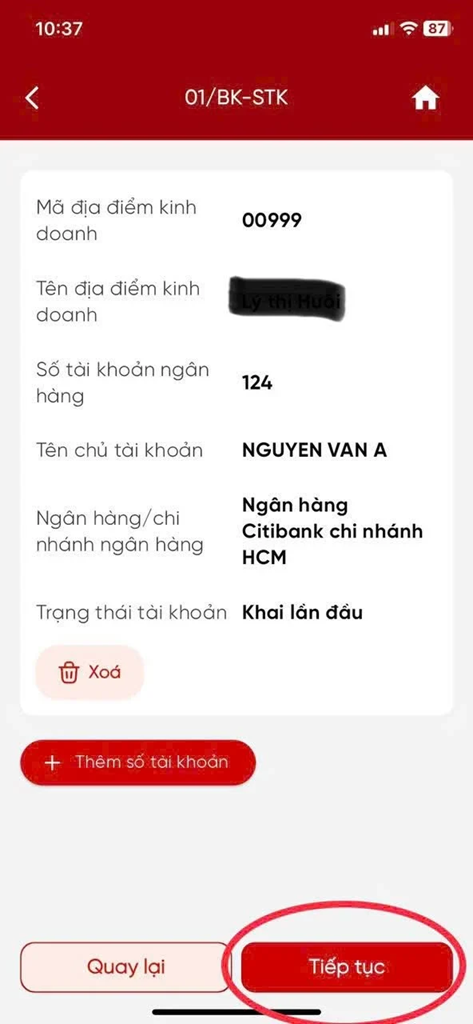

Bước 8: Nộp tờ khai

Hướng dẫn khai thuế, nộp thuế GTGT, thuế TNCN đối với hộ, cá nhân kinh doanh mới ra kinh doanh?

Tại Điều 9 Nghị định 68/2026/NĐ-CP có hướng dẫn khai thuế, nộp thuế GTGT, thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh như sau:

(1) Hộ kinh doanh, cá nhân kinh doanh bắt đầu hoạt động sản xuất, kinh doanh trong 06 tháng đầu năm nếu có doanh thu thực tế từ 500 triệu đồng trở xuống thì thực hiện thông báo doanh thu thực tế phát sinh kể từ khi bắt đầu hoạt động sản xuất, kinh doanh đến hết ngày 30 tháng 6 với cơ quan thuế quản lý trực tiếp chậm nhất là ngày 31 tháng 7 và thông báo doanh thu thực tế phát sinh trong 06 tháng cuối năm chậm nhất là ngày 31 tháng 01 của năm dương lịch tiếp theo.

Trường hợp hộ kinh doanh, cá nhân kinh doanh bắt đầu hoạt động sản xuất, kinh doanh trong 06 tháng cuối năm nếu có doanh thu thực tế từ 500 triệu đồng trở xuống thì thực hiện thông báo doanh thu thực tế phát sinh chậm nhất là ngày 31 tháng 01 của năm dương lịch tiếp theo.

(2) Hộ kinh doanh, cá nhân kinh doanh mới bắt đầu hoạt động sản xuất, kinh doanh, khi có doanh thu lũy kế trên 500 triệu đồng thì thực hiện khai thuế theo quý theo quy định tại Điều 10 Nghị định 68/2026/NĐ-CP kể từ quý phát sinh doanh thu trên 500 triệu đồng.

(3) Từ năm tiếp theo, hộ kinh doanh, cá nhân kinh doanh nếu có doanh thu thực tế phát sinh từ 500 triệu đồng trở xuống thực hiện thông báo doanh thu theo quy định tại Điều 8 Nghị định 68/2026/NĐ-CP; trường hợp có doanh thu thực tế phát sinh trên 500 triệu đồng thì thực hiện khai thuế theo quy định tại Điều 10 Nghị định 68/2026/NĐ-CP.

Trên đây là nội dung bài viết "Hướng dẫn nộp thông báo số tài khoản hộ kinh doanh trên Etax Mobile"