RSS

RSS

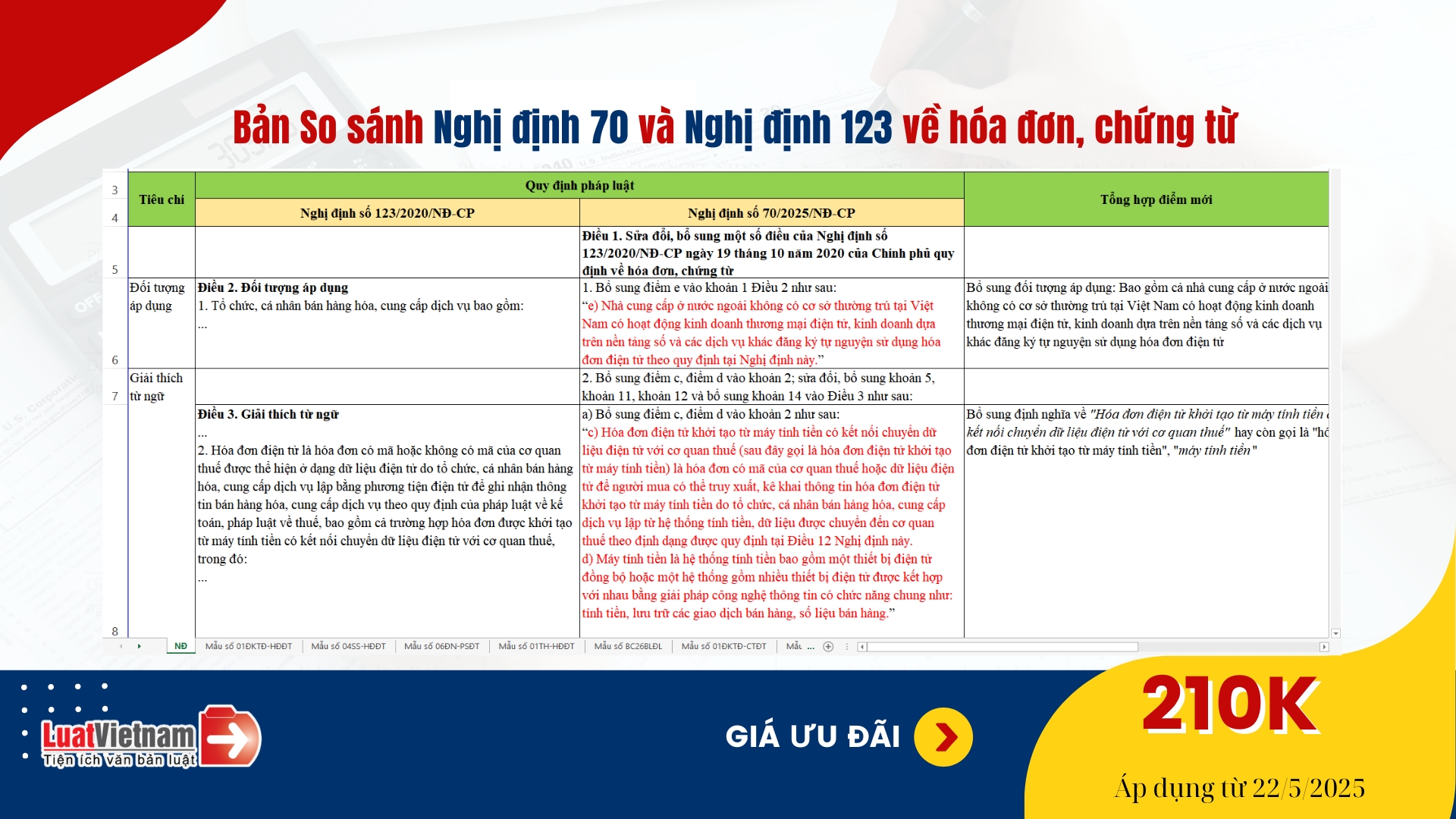

Một số điểm mới nổi bật của Nghị định 70

1. Bổ sung đối tượng áp dụng là nhà cung cấp nước ngoài kinh doanh thương mại điện tử2. Bổ sung nhiều giải thích thuật ngữ về hóa đơn, chứng từ

3. Được tích hợp biên lai thu thuế, phí vào hóa đơn điện tử cho người mua

4. Cấm làm giả hóa đơn, không chuyển dữ liệu về cơ quan thuế theo quy định

5. Bổ sung các quy định mới về sử dụng hóa đơn

Và nhiều nội dung mới đáng chú ý khác...

Một phần của Bản So sánh (Bấm vào ảnh để xem chi tiết)

Tải bản xem thử (một phần) dưới đây

https://static3.luatvietnam.vn/uploaded/others/2025/03/28/nghi_dinh_so_70_2025_nd-cp_ban_demo_2803175410.xlsx

Bản Full So sánh Nghị định 70/2025 và Nghị định 123/2020 có gì?

📌 Đối chiếu chi tiết từng điều, từng khoản giữa hai Nghị định trên File Excel

📌 Đối chiếu chi tiết đến từng Phụ lục giữa hai Nghị định

📌 Tóm tắt điểm mới và giải thích nội dung thay đổi rõ ràng, dễ hiểu

📌 Có trích dẫn nguyên văn quy định pháp luật để tiện tra cứu

📌 Phù hợp với kế toán, trưởng phòng tài chính, chủ doanh nghiệp, đơn vị hành chính sự nghiệp…

File bản so sánh được gửi qua email/Zalo ngay sau khi thanh toán – Định dạng Excel tiện lưu trữ, in ấn, sử dụng ngay.

Phí tải bản So sánh:

🎯 Ưu đãi đặc biệt: Chỉ 210.000 đồng, áp dụng từ 22/5/2025 (Giá gốc 329.000 đồng)

🎯 Thông tin chuyển khoản:

Số tài khoản: 0451000475999 tại Ngân hàng TMCP Ngoại thương Việt Nam, chi nhánh Thành Công, Hà Nội.

Đơn vị nhận tiền: Công ty Cổ phần Truyền thông Luật Việt Nam

Nội dung thanh toán: Phí cung cấp bản so sánh Nghị định 70/2025

Quét mã QR dưới đây để chuyển khoản nhanh hơn:

📞 Liên hệ LuatVietnam theo số 0936385236 (điện thoại/Zalo) để nhận File So sánh sau khi chuyển khoản hoặc được hỗ trợ đăng ký mua.