RSS

RSS

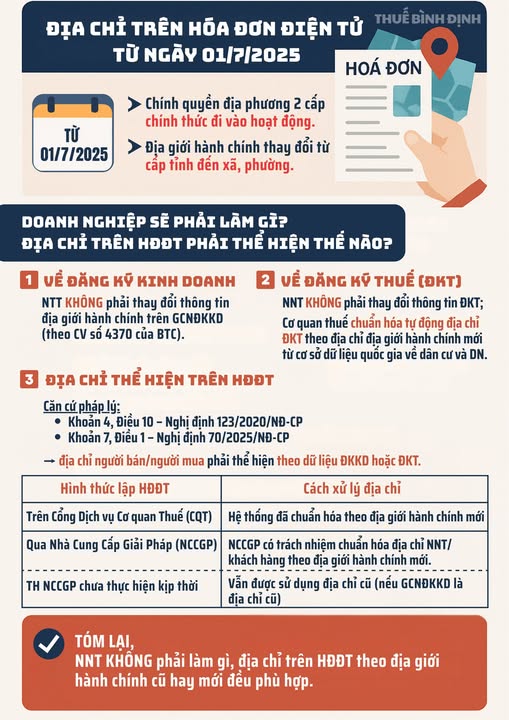

Có cần thay đổi địa chỉ trên hóa đơn theo sáp nhập đơn vị hành chính từ 01/7/2025?

Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP, sửa đổi bởi Nghị định 70/2025/NĐ-CP, địa chỉ ghi trên hóa đơn là địa chỉ đăng ký kinh doanh.Tuy nhiên từ 01/7/2025, cả nước chính thức sáp nhập tỉnh thành, thực hiện chính quyền địa phương 2 cấp, dẫn đến việc thay đổi địa chỉ theo đơn vị hành chính.

Về vấn đề này, Chi cục Thuế khu vực II quản lý địa bàn thành phố Hồ Chí Minh đã có Thông báo 11984/TB-CCTKV02 thông báo đến người nộp thuế như sau:

Cơ quan thuế đã cập nhật lại thông tin địa chỉ của người nộp thuế trên hệ thống cơ sở dữ liệu của ngành thuế theo danh mục địa bàn hành chính mới (cấp tỉnh, cấp xã).

Việc thay đổi địa chỉ của người nộp thuế theo danh mục địa bàn hành chính mới không bắt buộc người nộp thuế phải điều chỉnh thông tin trên Giấy chứng nhận đăng ký kinh doanh.

Do vậy, Thông báo này là căn cứ để người nộp thuế giải trình với cơ quan có liên quan hoặc giải thích với khách hàng trong trường hợp địa chỉ ghi trên hóa đơn là địa chỉ do cơ quan thuế đã cập nhật theo danh mục địa bàn hành chính mới nhưng thông tin trên Giấy chứng nhận đăng ký kinh doanh vẫn là địa chỉ theo danh mục địa bàn hành chính cũ.

Trường hợp người nộp thuế có nhu cầu cập nhật Giấy chứng nhận đăng ký kinh doanh, đề nghị người nộp thuế thực hiện thủ tục theo quy định với cơ quan đăng ký kinh doanh.Một số Chi cục thuế khu vực khác cũng có văn bản thông báo tương tự.

Ngoài ra, Chi cục thuế khu vực XIII - tỉnh Bình Định cũng có hướng dẫn:

Như vậy, dựa vào các thông tin trên, người nộp thuế không phải thay đổi địa chỉ trên Giấy đăng ký kinh doanh, địa chỉ trên hóa đơn điện tử ghi theo đơn vị hành chính mới hay cũ đều được.

Danh sách 20 chi cục Thuế khu vực

Hiện nay cả nước có 20 Chi cục thuế theo Quyết định 381/QĐ-BTC của Bộ Tài chính.

| STT | Tên đơn vị | Địa bàn quản lý | Trụ sở chính |

| 1 | Chi cục Thuế khu vực I | Hà Nội, Hòa Bình | Hà Nội |

| 2 | Chi cục Thuế khu vực II | Thành phố Hồ Chí Minh | Thành phố Hồ Chí Minh |

| 3 | Chi cục Thuế khu vực III | Hải Phòng, Quảng Ninh | Hải Phòng |

| 4 | Chi cục Thuế khu vực IV | Hưng Yên, Hà Nam, Nam Định, Ninh Bình | Hưng Yên |

| 5 | Chi cục Thuế khu vực V | Bắc Ninh, Hải Dương, Thái Bình | Hải Dương |

| 6 | Chi cục Thuế khu vực VI | Bắc Giang, Lạng Sơn, Bắc Kạn, Cao Bằng | Bắc Giang |

| 7 | Chi cục Thuế khu vực VII | Thái Nguyên, Tuyên Quang, Hà Giang | Thái Nguyên |

| 8 | Chi cục Thuế khu vực VIII | Vĩnh Phúc, Phú Thọ, Yên Bái, Lào Cai | Phú Thọ |

| 9 | Chi cục Thuế khu vực IX | Sơn La, Điện Biên, Lai Châu | Sơn La |

| 10 | Chi cục Thuế khu vực X | Thanh Hóa, Nghệ An | Nghệ An |

| 11 | Chi cục Thuế khu vực XI | Hà Tĩnh, Quảng Bình, Quảng Trị | Hà Tĩnh |

| 12 | Chi cục Thuế khu vực XII | Huế, Đà Nẵng, Quảng Nam, Quảng Ngãi | Đà Nẵng |

| 13 | Chi cục Thuế khu vực XIII | Bình Định, Phú Yên, Khánh Hòa, Lâm Đồng | Khánh Hòa |

| 14 | Chi cục Thuế khu vực XIV | Gia Lai, Kon Tum, Đắk Lắk, Đắk Nông | Đắk Lắk |

| 15 | Chi cục Thuế khu vực XV | Ninh Thuận, Bình Thuận, Đồng Nai, Bà Rịa - Vũng Tàu | Bà Rịa - Vũng Tàu |

| 16 | Chi cục Thuế khu vực XVI | Bình Dương, Bình Phước, Tây Ninh | Bình Dương |

| 17 | Chi cục Thuế khu vực XVII | Long An, Tiền Giang, Vĩnh Long | Long An |

| 18 | Chi cục Thuế khu vực XVIII | Trà Vinh, Bến Tre, Sóc Trăng | Bến Tre |

| 19 | Chi cục Thuế khu vực XIX | An Giang, Đồng Tháp, Cần Thơ, Hậu Giang | Cần Thơ |

| 20 | Chi cục Thuế khu vực XX | Kiên Giang, Cà Mau, Bạc Liêu | Kiên Giang |

Tại Nghị quyết 08-NQ/ĐUBTC, Ban thường vụ Đảng ủy Bộ Tài chính đã có chỉ đạo sắp xếp lại các Chi cục thuế, Kho bạc Nhà nước khu vực để quản lý trùng khớp với đơn vị hành chính cấp tỉnh.

Theo đó, sắp tới sẽ tổ chức lại từ 20 Chi cục thuế, Kho bạc Nhà nước khu vực thành 34 Thuế, Kho bạc Nhà nước tỉnh, thành phố trực thuộc Trung ương.

Trên đây là thông tin về: Có cần thay đổi địa chỉ trên hóa đơn theo sáp nhập đơn vị hành chính?