RSS

RSS

Có bắt buộc lập tài khoản mang tên hộ kinh doanh?

Về vấn đề có bắt buộc lập tài khoản mang tên hộ kinh doanh không, Cục Thuế đã viện dẫn nội dung tại khoản 4 Điều 13 Nghị định 68/2026/NĐ-CP quy định: hộ kinh doanh, cá nhân kinh doanh thực hiện thông báo cho cơ quan thuế tất cả các số tài khoản, số hiệu ví điện tử liên quan đến sản xuất, kinh doanh, không có quy định hộ kinh doanh bắt buộc phải thành lập tài khoản hộ kinh doanh.

Tuy nhiên, Cục Thuế cũng hướng dẫn hộ kinh doanh nên dùng một tài khoản riêng để phục vụ hoạt động sản xuất kinh doanh. Tài khoản này nhằm quản lý dòng tiền minh bạch, chính xác, dễ dàng đối soát, giải trình nguồn gốc dòng tiền với các cơ quan chức năng khi có yêu cầu. Từ đó đảm bảo quyền lợi và nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh.

Hướng dẫn hộ kinh doanh thông báo tài khoản ngân hàng qua Etax Mobile

Hộ kinh doanh thực hiện gửi thông báo số tài khoản ngân hàng đến cơ quan thuế quản lý trực tiếp qua ứng dụng thuế điện tử (eTax Mobile) hoặc Cổng dịch vụ thuế điện tử.

Lưu ý: Thông tin tài khoản phải chính xác, trùng khớp với thông tin đăng ký thuế. Trường hợp thay đổi, bổ sung tài khoản ngân hàng, hộ kinh doanh cần cập nhật kịp thời với cơ quan thuế. Việc thông báo tài khoản ngân hàng là nghĩa vụ bắt buộc, giúp cơ quan thuế quản lý minh bạch và thuận tiện trong giao dịch.

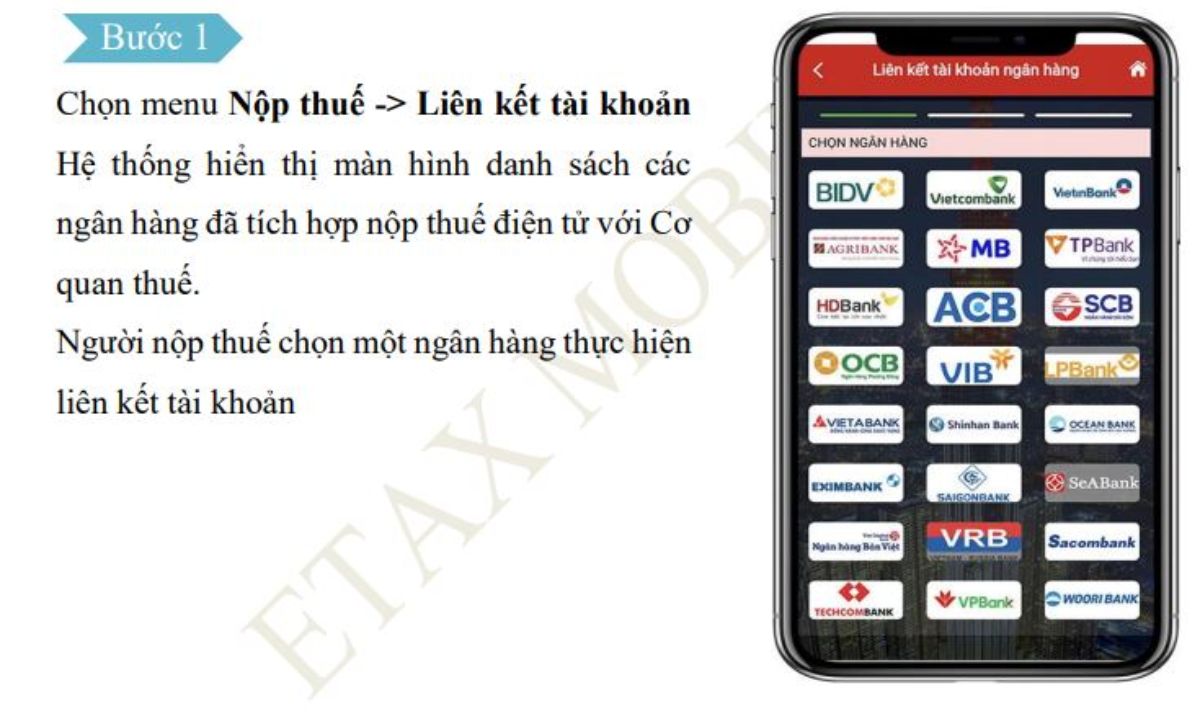

Bước 1: Chọn menu Nộp thuế → Liên kết tài khoản

- Hệ thống hiển thị màn hình danh sách các ngân hàng đã tích hợp nộp thuế điện tử với Cơ quan thuế.

- Người nộp thuế chọn một ngân hàng để thực hiện liên kết tài khoản.

Bước 2:

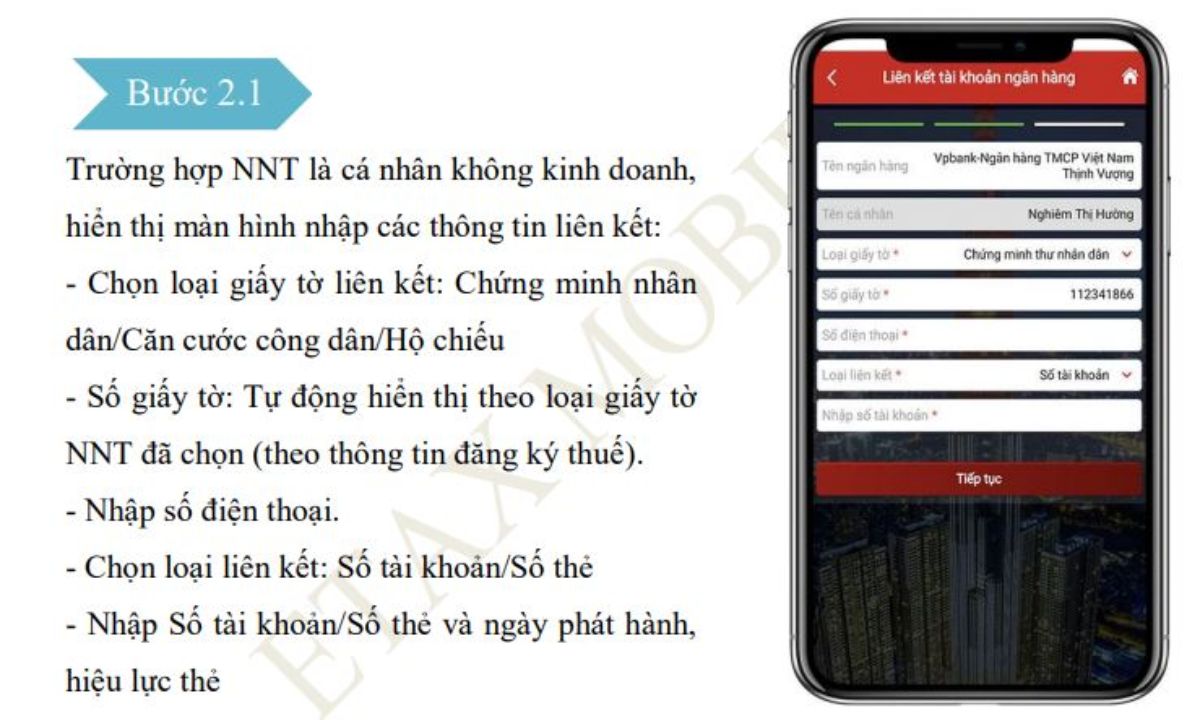

Trường hợp người nộp thuế (NNT) là cá nhân không kinh doanh

Hiển thị màn hình nhập các thông tin liên kết:

- Chọn loại giấy tờ liên kết: Căn cước công dân/Hộ chiếu

- Số giấy tờ: Tự động hiển thị theo loại giấy tờ NNT đã chọn (theo thông tin đăng ký thuế)

- Nhập số điện thoại

- Chọn loại liên kết: Số tài khoản/Số thẻ

- Nhập số tài khoản/Số thẻ và ngày phát hành, hiệu lực thẻ

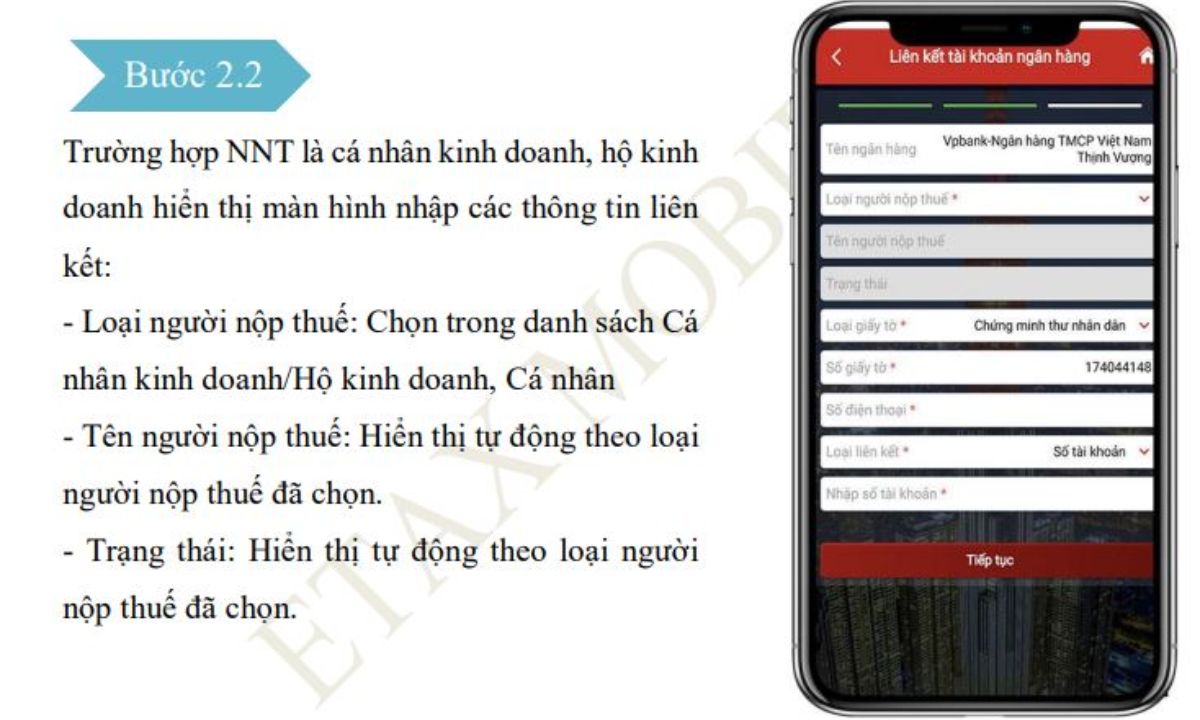

Trường hợp người nộp thuế (NNT) là cá nhân kinh doanh, hộ kinh doanh

Hiển thị màn hình nhập các thông tin liên kết:

- Loại người nộp thuế:

Chọn trong danh sách: Cá nhân kinh doanh/Hộ kinh doanh/Cá nhân - Tên người nộp thuế: Hiển thị tự động theo loại người nộp thuế đã chọn

- Trạng thái: Hiển thị tự động theo loại người nộp thuế đã chọn

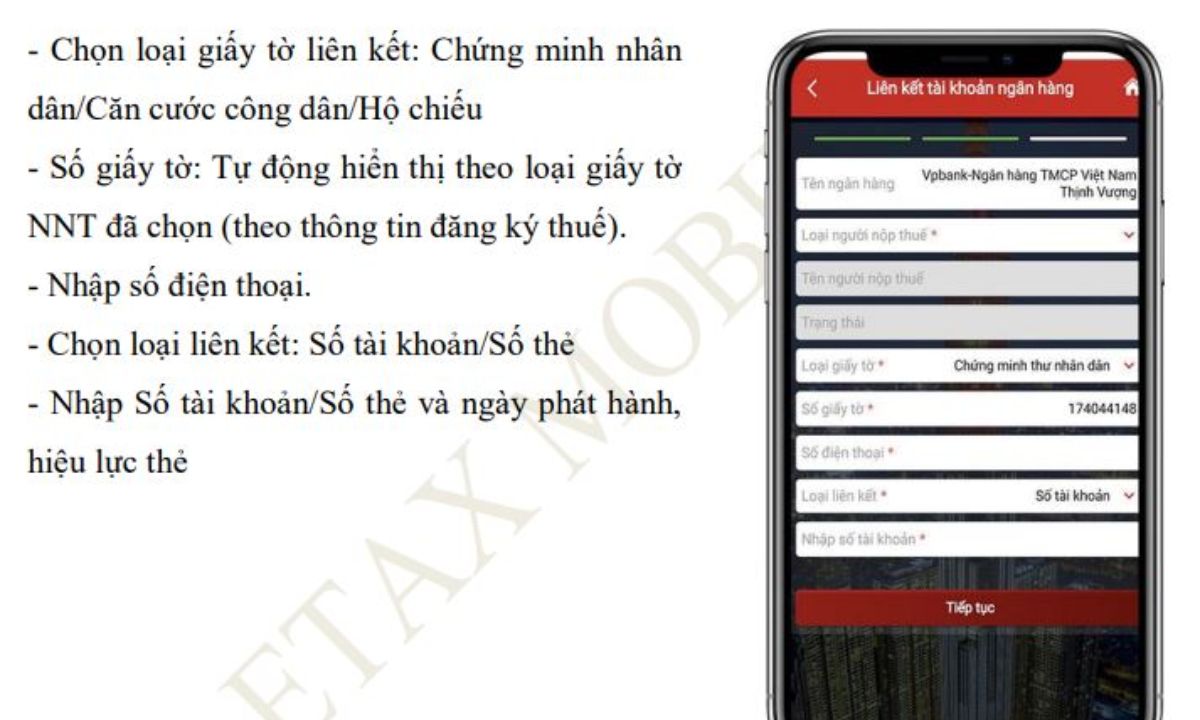

- Chọn loại giấy tờ liên kết: Căn cước công dân/Hộ chiếu

- Số giấy tờ: Tự động hiển thị theo loại giấy tờ NNT đã chọn (theo thông tin đăng ký thuế)

- Nhập số điện thoại

- Chọn loại liên kết: Số tài khoản/Số thẻ

- Nhập số tài khoản/Số thẻ và ngày phát hành, hiệu lực thẻ