RSS

RSSQuyết định 80/2024/QĐ-UBND quy định về khung giá thuê nhà ở do các cá nhân đầu tư xây dựng hoặc cải tạo, sửa chữa nhà ở để các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội thuê trên địa bàn TP HCM.

Quyết định 80/2024/QĐ-UBND áp dụng với:

- Các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội thuê nhà ở do các cá nhân đầu tư xây dựng hoặc cải tạo, sửa chữa nhà ở;

- Cá nhân đầu tư xây dựng nhà ở hoặc cải tạo, sửa chữa nhà ở để các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội thuê;

- Các cơ quan quản lý nhà nước, các tổ chức, cá nhân có liên quan đến việc quản lý nhà ở do các cá nhân đầu tư xây dựng hoặc cải tạo, sửa chữa nhà ở để các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội thuê trên địa bàn TP HCM.

(Ảnh minh họa)

Về khung giá thuê

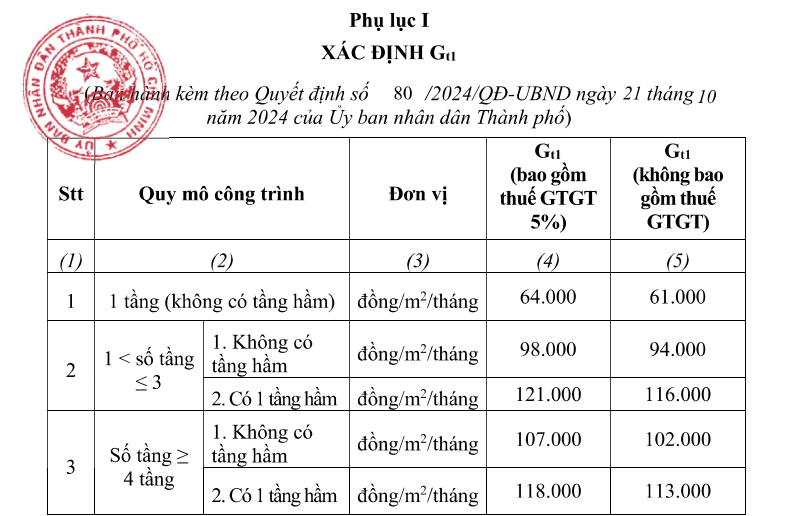

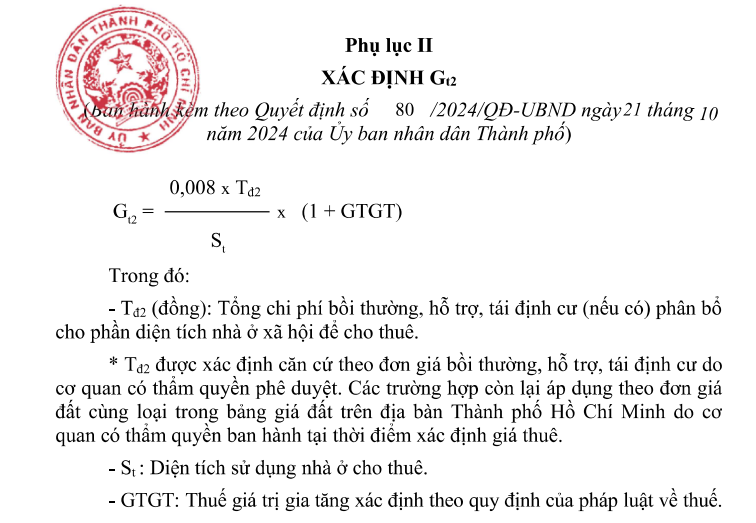

Khung giá thuê nhà ở do các cá nhân đầu tư xây dựng hoặc cải tạo, sửa chữa nhà ở để các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội thuê là giá thuê tối đa cho 01 m sàn sử dụng/ 01 tháng được xác định theo công thức Gt=Gt1 + Gt2.

Trong đó:

Gt : Giá thuê 01 m2 sử dụng nhà ở trong 01 tháng (đồng/m2/tháng).

Gt1: Giá thuê 01 m2 sử dụng nhà ở trong 01 tháng (đồng/m2/tháng), không bao gồm chi phí bồi thường, hỗ trợ, tái định cư xác định tại Phụ lục I ban hành kèm theo Quyết định 80/2024/QĐ-UBND.

Gt2: Giá thuê 01 m2 sử dụng nhà ở trong 01 tháng (đồng/m2/tháng), chỉ tính chi phí bồi thường, hỗ trợ, tái định cư (nếu có) xác định tại Phụ lục II ban hành kèm theo Quyết định 80/2024/QĐ-UBND:

Về nguyên tắc áp dụng khung giá thuê như sau:

- Bao gồm: Toàn bộ chi phí theo quy định tại khoản 2 Điều 22 Nghị định 100/2024/NĐ-CP, lợi nhuận định mức và chi phí bảo trì.

- Không bao gồm: Chi phí mua bảo hiểm cháy, nổ, chi phí trông giữ xe, chi phí sử dụng nhiên liệu, năng lượng, nước sinh hoạt, dịch vụ truyền hình, thông tin liên lạc và chi phí dịch vụ khác phục vụ cho việc sử dụng riêng của chủ sở hữu, người thuê nhà.

- Được tính trên cơ sở thuế suất thuế giá trị gia tăng là 5%. Trường hợp pháp luật có quy định khác về thuế suất thuế giá trị gia tăng, cá nhân tham gia đầu tư xây dựng hoặc cải tạo, sửa chữa nhà ở để các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội thuê điều chỉnh cho phù hợp.

Quyết định 80/2024/QĐ-UBND có hiệu lực từ ngày 21/10/2024.