RSS

RSS

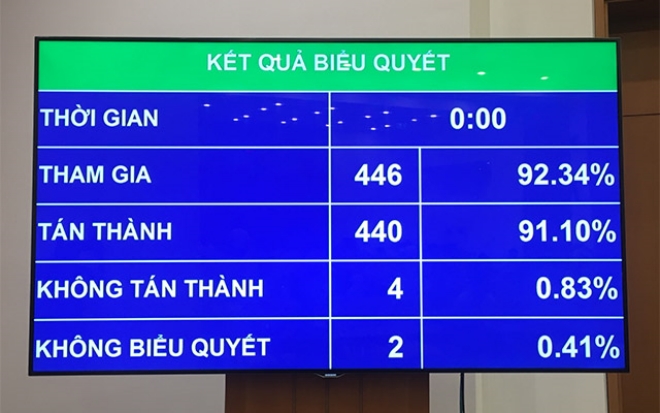

Giảm 30% thuế cho doanh nghiệp có doanh thu dưới 200 tỷ đồng

Giảm 30% thuế cho doanh nghiệp có doanh thu dưới 200 tỷ đồng

Theo Nghị quyết này, doanh nghiệp có tổng doanh thu trong năm 2020 dưới 200 tỷ đồng sẽ được giảm 30% thuế thu nhập doanh nghiệp và áp dụng cho kỳ tính thuế năm 2020.

Như vậy, Quốc hội đã bỏ tiêu chí về số lao động đóng bảo hiểm để bảo đảm tính công bằng cho các doanh nghiệp sử dụng nhiều lao động như đề xuất trước đó, chỉ áp dụng tiêu chí về doanh thu.

Chính sách giảm 30% thuế thu nhập doanh nghiệp là một trong nhiều giải pháp để hỗ trợ doanh nghiệp, tháo gỡ khó khăn và thúc đẩy sản xuất kinh doanh, tái khởi động nền kinh tế ứng phó với dịch Covid-19. Ngoài việc giảm thuế thì trước đó Chính phủ, Bộ Tài chính đã chủ động xây dựng, thực hiện đồng bộ các giải pháp về phí, lệ phí, gia hạn nộp thuế, tiền thuê đất.

Ngoài ra, trong Báo cáo giải trình, tiếp thu chỉnh lý dự thảo nghị quyết trước khi Quốc hội thông qua thì Chủ nhiệm Uỷ ban Tài chính - Ngân sách nhấn mạnh trong trường hợp kinh tế nước ta vẫn tiếp tục gặp nhiều khó khăn vào cuối năm hoặc sang đầu năm sau, nếu cần thiết, Uỷ ban Thường vụ Quốc hội sẽ đề nghị cơ quan soạn thảo xem xét trình Quốc hội kéo dài thời hạn hiệu lực của Nghị quyết.

Nghị quyết này có hiệu lực thi hành sau 45 ngày kể từ ngày ký.

![Khung số lượng cấp phó của đơn vị sự nghiệp công lập từ 28/7/2026 [theo Nghị định 299/2026/NĐ-CP]](https://image3.luatvietnam.vn/uploaded/230x130twebp/images/original/2026/08/03/khung-so-luong-cap-pho-cua-don-vi-su-nghiep-cong-lap-theo-nghi-dinh-299-2026-nd-cp_0308105600.jpg)

![Thủ tục chứng thực văn bản từ chối nhận di sản [mới nhất]](https://image3.luatvietnam.vn/uploaded/230x130twebp/images/original/2026/08/02/thu-tuc-chung-thuc-van-ban-tu-choi-nhan-di-san_0208160235.jpg)