RSS

RSS

1. Không đăng ký kinh doanh thì không phải nộp thuế

Nhiều người trốn tránh không đăng ký kinh doanh vì cho rằng nếu không công khai thì cơ quan thuế không thể biết để thu thuế. Tuy nhiên, theo quy định, chỉ cần phát sinh hoạt động mua , cung cấp dịch vụ là cá nhân, tổ chức đều phải đăng ký kinh doanh và kê khai nộp thuế.

Việc không đăng ký kinh doanh vừa bị xử lý về hành vi kinh doanh trái phép, vừa bị truy thu và xử phạt về hành vi trốn thuế nếu chưa kê khai.

2. Khai doanh thu thấp hơn thực tế để không phải nộp thuế

Hiện nay, cá nhân, hộ kinh doanh phải nộp thuế thu nhập cá nhân, thuế giá trị tăng nếu có doanh thu từ 100 triệu/năm trở lên (từ năm 2026 là trên 200 triệu/năm).

Đối với phương pháp tính thuế khoán, cá nhân, hộ kinh doanh được tự khai mức doanh để tính thuế. Chính vì vậy, nhiều người đã cố tình kê khai doanh thu thấp hơn thực tế để giảm tiền thuế hoặc tránh không phải nộp thuế.Đây được coi là hành vi trốn thuế và có thể bị xử phạt hành chính hoặc nặng truy cứu trách nhiệm hình sự. Cơ quan thuế có đầy đủ nghiệp vụ để phát hiện, tính toán doanh thu, số tiền nộp thuế còn thiếu để truy thu. Do đó, việc hộ kinh doanh khai sai mức doanh thu rất dễ bị xử phạt.

Dự kiến, phương pháp thuế khoán sẽ bị bãi bỏ trong năm 2026 theo Nghị quyết 68/NQ-TW về phát triển kinh tế tư nhân.

3. Thu tiền mặt thì không ai biết, chỉ chuyển khoản mới phải nộp thuế

Không ít hộ kinh doanh nghĩ rằng nếu chỉ nhận tiền mặt thì sẽ không bị cơ quan thuế phát hiện. Tuy nhiên, thuế được tính trên tổng doanh thu, không phân biệt hình thức thanh toán là tiền mặt hay chuyển khoản.

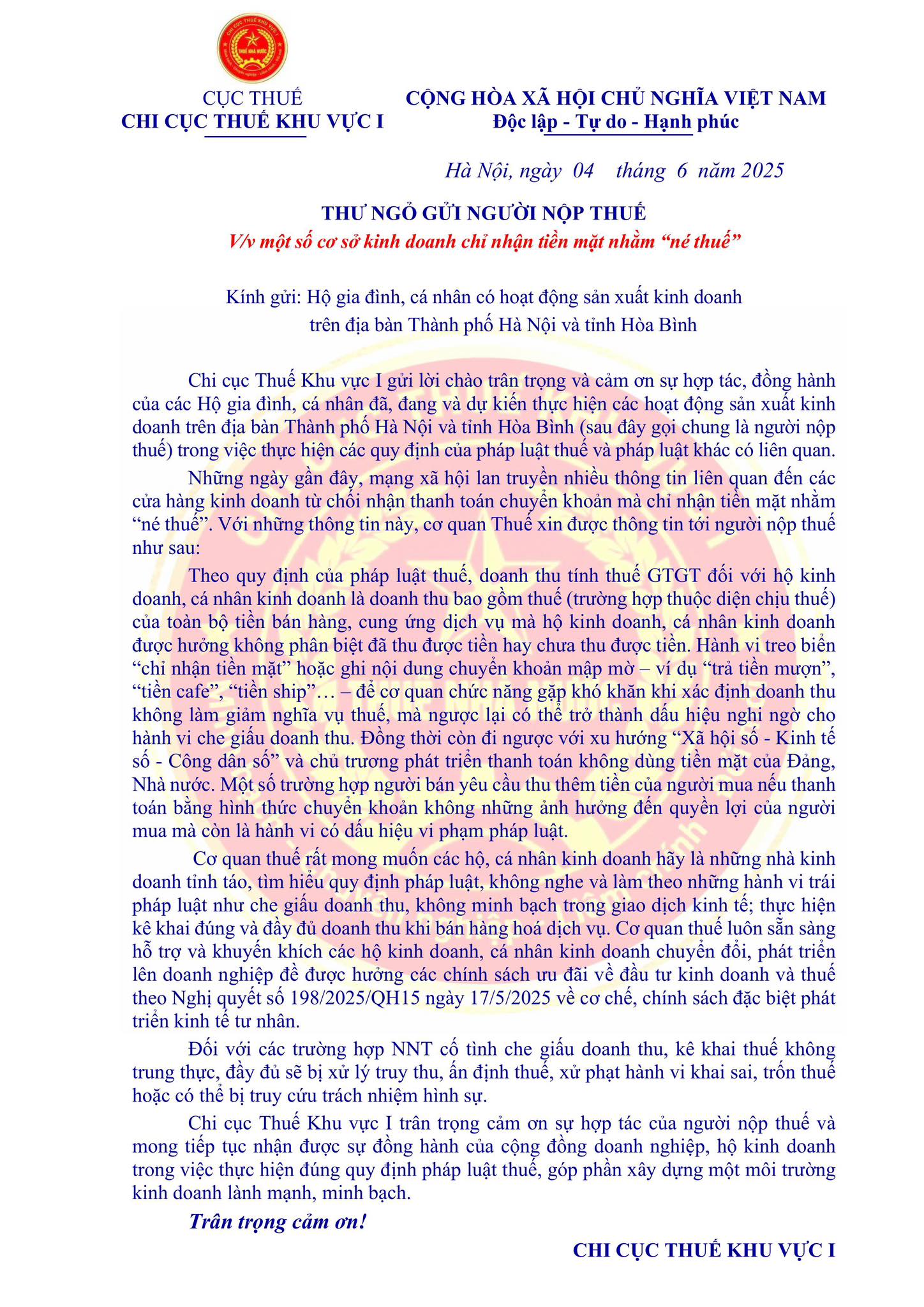

Chi cục Thuế khu vực I đã có thư ngỏ gửi các hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh về việc không nhận chuyển khoản, chỉ nhận tiền mặt:

Hành vi treo biển “chỉ nhận tiền mặt” để cơ quan chức năng gặp khó khăn khi xác định doanh thu không làm giảm nghĩa vụ thuế, mà ngược lại có thể trở thành dấu hiệu nghi ngờ cho hành vi che giấu doanh thu.

Đồng thời, những hành vi này còn đi ngược với xu hướng “xã hội số - kinh tế số - công dân số” và chủ trương phát triển thanh toán không dùng tiền mặt của Đảng, Nhà nước.

4. Chia doanh thu ra nhiều tài khoản để giảm thuế

Một số người chuyển doanh thu về nhiều tài khoản cá nhân khác nhau để tránh bị chú ý. Tuy nhiên, hiện nay, cơ quan thuế đã có công cụ định danh cá nhân, liên kết mã số thuế với VNeID, tài khoản ngân hàng và hệ thống eTax Mobile.

Từ 01/7/2025, mã định danh cá nhân sẽ chính thức thay thế mã số thuế, giúp cơ quan quản lý truy vết đầy đủ dòng tiền. Tức là, dù chia nhỏ doanh thu về nhiều tài khoản thì vẫn được quy về một chủ thể nộp thuế.5. Ghi nội dung chuyển khoản không rõ để tránh bị phát hiện

Nhiều hộ kinh doanh cho rằng nếu không ghi rõ nội dung mua bán mà ghi nội dung chuyển khoản mập mờ, thí dụ như “trả tiền mượn”, “tiền cafe”, “tiền ship”… thì sẽ không bị kiểm tra thuế hoặc để cơ quan chức năng gặp khó khăn khi xác định doanh thu.

Tuy nhiên, hành vi trên không những không làm giảm nghĩa vụ thuế, mà ngược lại có thể trở thành dấu hiệu nghi ngờ cho hành vi che giấu doanh thu.Dù ghi nội dung khác đi, nếu bản chất dòng tiền là doanh thu từ hoạt động kinh doanh, cơ quan thuế hoàn toàn có thể xác minh và xử lý. Nếu không giải trình được, cá nhân có thể bị nghi ngờ trốn thuế và bị xử lý theo quy định pháp luật.

Trên đây là 5 hiểu lầm phổ biến dễ khiến hộ kinh doanh bị truy thu thuế.