RSS

RSS

Hướng dẫn cá nhân tự quyết toán thuế TNCN online

Quyết toán thuế thu nhập cá nhân online cho thu nhập nhận được từ tiền lương, tiền công trong năm 2024 được thực hiện theo 09 bước sau:

Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế tại đây

Trường hợp người nộp thuế chưa đăng ký thì phải đăng ký trước khi đăng nhập.

Bước 2: Đăng nhập hệ thống

- Nhập “mã số thuế” và nhập “mã kiểm tra”, sau đó ấn tiếp tục.

- Nhập “mã số thuế” và nhập “mật khẩu”, sau đó ấn đăng nhập.

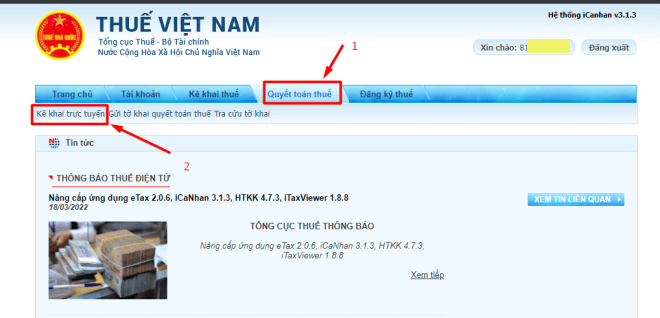

Bước 3: Chọn “Quyết toán thuế” và chọn “kê khai trực tuyến”.

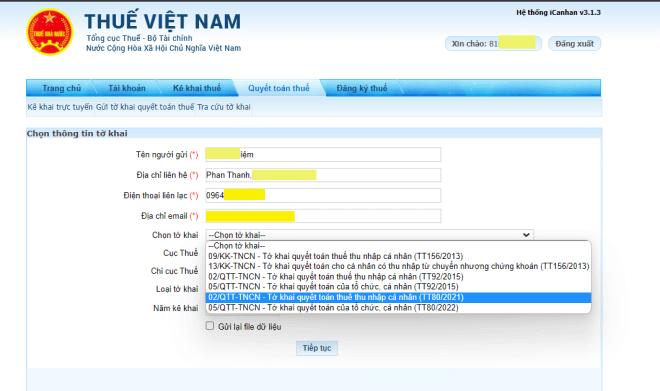

Bước 4: Chọn thông tin tờ khai quyết toán thuế

- Tên người gửi: Điền tên người nộp thuế (tự động theo thông tin đăng ký thuế).

- Địa chỉ liên hệ: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Điện thoại liên lạc: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Địa chỉ email: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Chọn tờ khai: Chọn 02/QTT-TNCN - Tờ khai quyết toán thuế TNCN (TT80/2021).

- Chọn cơ quan quyết toán thuế.

- Tùy theo từng trường hợp mà người nộp thuế kê khai cho chính xác.

Sẽ có 03 trường hợp, tương ứng với 03 đối tượng, cụ thể:

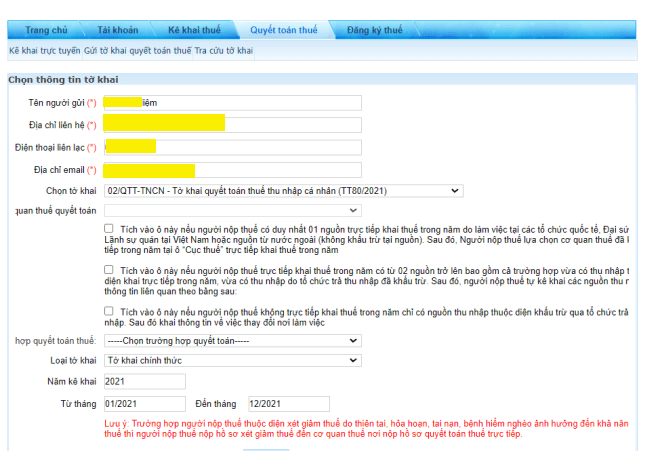

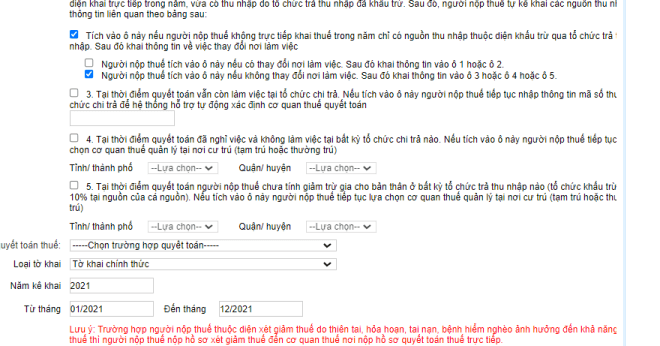

Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

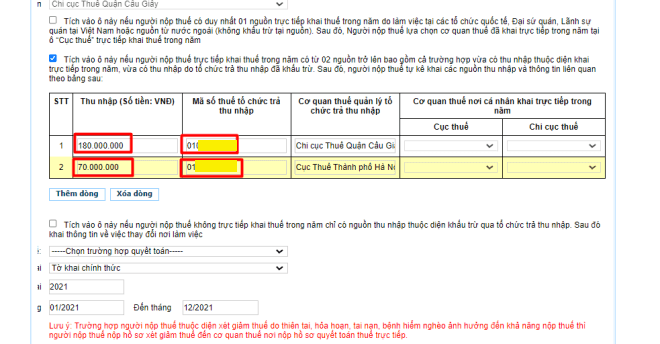

Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng sau:

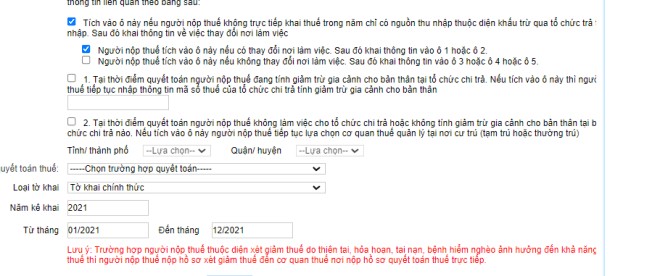

Trường hợp 3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc:

+ Người nộp thuế tích vào ô này nếu có thay đổi nơi làm việc. Sau đó khai thông tin vào ô 1 hoặc ô 2.

1. Tại thời điểm quyết toán người nộp thuế đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Nếu tích vào ô này thì người nộp thuế tiếp tục nhập thông tin mã số thuế của tổ chức chi trả tính giảm trừ gia cảnh cho bản thân.

2. Tại thời điểm quyết toán người nộp thuế không làm việc cho tổ chức chi trả hoặc không tính giảm trừ gia cảnh cho bản thân tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

+ Người nộp thuế tích vào ô này nếu không thay đổi nơi làm việc. Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

3. Tại thời điểm quyết toán vẫn còn làm việc tại tổ chức chi trả. Nếu tích vào ô này người nộp thuế tiếp tục nhập thông tin mã số thuế của tổ chức chi trả để hệ thống hỗ trợ tự động xác định cơ quan thuế quyết toán.

4. Tại thời điểm quyết toán đã nghỉ việc và không làm việc tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

5. Tại thời điểm quyết toán người nộp thuế chưa tính giảm trừ gia cho bản thân ở bất kỳ tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại nguồn của cá nguồn). Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

- Chọn trường hợp quyết toán: Quyết toán theo năm dương lịch (thông thường chọn mục này)/quyết toán 12 tháng liên tục khác năm dương lịch/quyết toán không đủ 12 tháng.

- Loại tờ khai: Tờ khai chính thức.

- Năm quyết toán: 2022.

Sau khi khai đầy đủ thông tin ấn “tiếp tục”.

Bước 5: Khai tờ khai quyết toán thuế, cụ thể:

- [01] đến [06]: Thông tin được hệ thống tự động nhập.

- [07] đến [08]: Chọn tỉnh/thành phố trực thuộc trung ương ở mục 08 trước, sau đó chọn quận/huyện ở mục 07.

- [09] Nhập số điện thoại người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

- [10] Fax: Không bắt buộc.

- [11] Điền địa chỉ email của người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

- [12] đến [14] Thông tin liên quan đến đại lý thuế (nếu có).

- [15] đến [19] Hệ thống tự động điền thông tin.

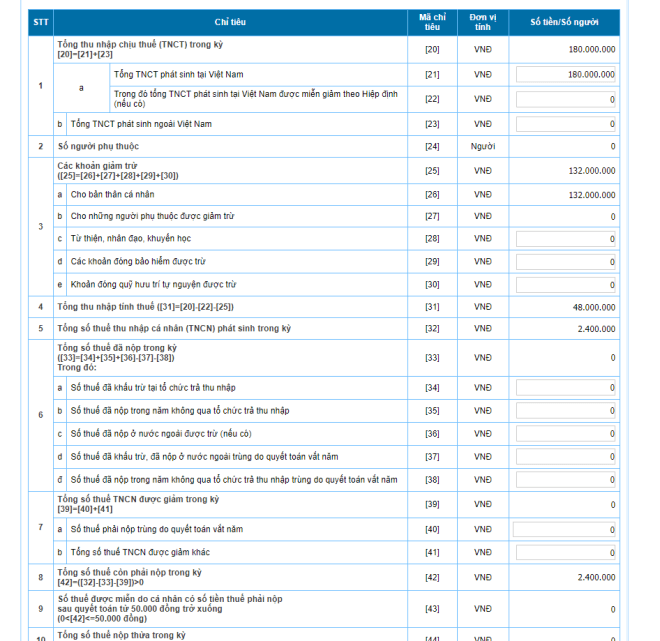

- [20] Tổng thu nhập chịu thuế (TNCN) trong kỳ: [20] = [21] + [23] - Thông tin này sẽ điền tự động sau khi nhập thông tin tổng thu nhập chịu thuế tại chỉ tiêu [21].

- [21] Tổng thu nhập chịu thuế: Điền theo thông tin đã phát sinh trong năm (phải điền chính xác).

+ Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công phát sinh tại Việt Nam.

+ Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai.

- [24] Số người phụ thuộc (nhập chỉ tiêu này nếu đã đăng ký người phụ thuộc).

- [25] Các khoản giảm trừ: [25] = [26] + [27] + [28] + [29] + [30].

Hệ thống sẽ mặc định tổng mức giảm trừ gia cảnh cho bản thân là 132 triệu đồng/năm. Chỉ thay đổi nếu có người phụ thuộc tại chỉ tiêu [27], người nộp thuế khai tiền từ thiện, nhân đạo, khuyến học tại chỉ tiêu [28], các khoản đóng bảo hiểm được trừ tại chỉ tiêu [29], khoản đóng quỹ hưu trí tự nguyện được trừ tại chỉ tiêu [30].

- [31] Tổng thu nhập tính thuế ([31] = [20] - [22] - [25]): Tự động.

- [32] Tổng số thuế thu nhập cá nhân phát sinh trong kỳ: Tự động.

- [33] Tổng số thuế đã nộp trong kỳ ([33] = [34] + [35] + [36] - [37] - [38]): Tự động sau khi điền chỉ tiêu [34], [35], [36], [37], [38].

- [34] Số thuế đã khấu trừ tại tổ chức trả thu nhập: Điền chính xác theo chứng từ khấu từ thuế.

- [35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập.

- [36] Số thuế đã nộp ở nước ngoài được trừ (nếu có).

- [37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm.

- [38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm.

- [39] Tổng số thuế thu nhập cá nhân được giảm trong kỳ [39] = [40] + [41].

- [40] Số thuế phải nộp trùng do quyết toán vắt năm.

- [41] Tổng số thuế thu nhập cá nhân được giảm khác.

- [42] Tổng số thuế còn phải nộp trong kỳ ([42] = ([32] - [33] - [39]) >0).

- [43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0 < [42] <= 50.000 đồng)

- [44] Tổng số thuế nộp thừa trong kỳ ([44] = ([32] - [33] - [39]) <0).

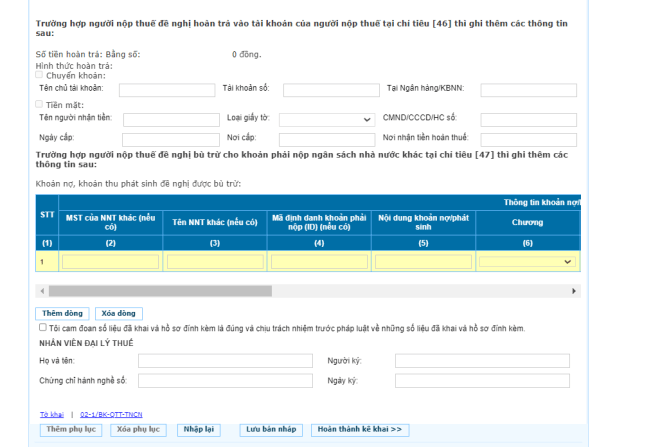

- [45] Tổng số thuế đề nghị hoàn trả [45] = [46] + [47].

- [46] Số thuế hoàn trả cho người nộp thuế.

- [47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác.

- [48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48] = [44] - [45]).

Sau khi điền xong thông tin thì chọn “Hoàn thành kê khai”.

Bước 6: Chọn kết xuất XML

Bước 7: Chọn “nộp tờ khai”, nhập “mã kiểm tra” để xác thực nộp tờ khai và chọn “tiếp tục”.

Hệ thống sẽ báo nộp tờ khai thành công.

Bước 8: In tờ khai

- Tại bước sau khi chọn “kết xuất XML’, hệ thống sẽ gửi về file tờ khai theo định dạng XML.

- Tải về ứng dụng iTax Viewer để mở file, sau khi đã cài đặt thì có thể mở file “kết xuất XML” và chọn in 02 bản và ký tên người nộp thuế.

Bước 9: Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Bộ phận một của của Cơ quan Thuế đã nộp tờ khai.

Thời hạn nộp hồ sơ quyết toán thuế TNCN

Điểm b khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 quy định:

Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

Theo đó, cá nhân trực tiếp quyết toán thuế phải nộp hồ sơ quyết toán thuế TNCN chậm nhất là ngày 30/4 năm sau năm tính thuế. Tuy nhiên, do ngày 30/4 hằng năm đều là ngày nghỉ lễ cùng với ngày 01/5 nên thời hạn quyết toán thuế sẽ được lùi sang ngày làm việc tiếp theo liền kề ngày nghỉ lễ.

Như vậy, thời hạn quyết toán thuế TNCN đối với phần tiền công, tiền lương của năm 2024 trong trường hợp cá nhân tự quyết toán thuế chậm nhất là ngày 05/5/2025.

Trên đây là hướng dẫn các bước cá nhân tự quyết toán thuế thu nhập cá nhân online. Nếu bạn đọc có vướng mắc hãy liên hệ tổng đài 1900.6192 để được tư vấn.