RSS

RSS

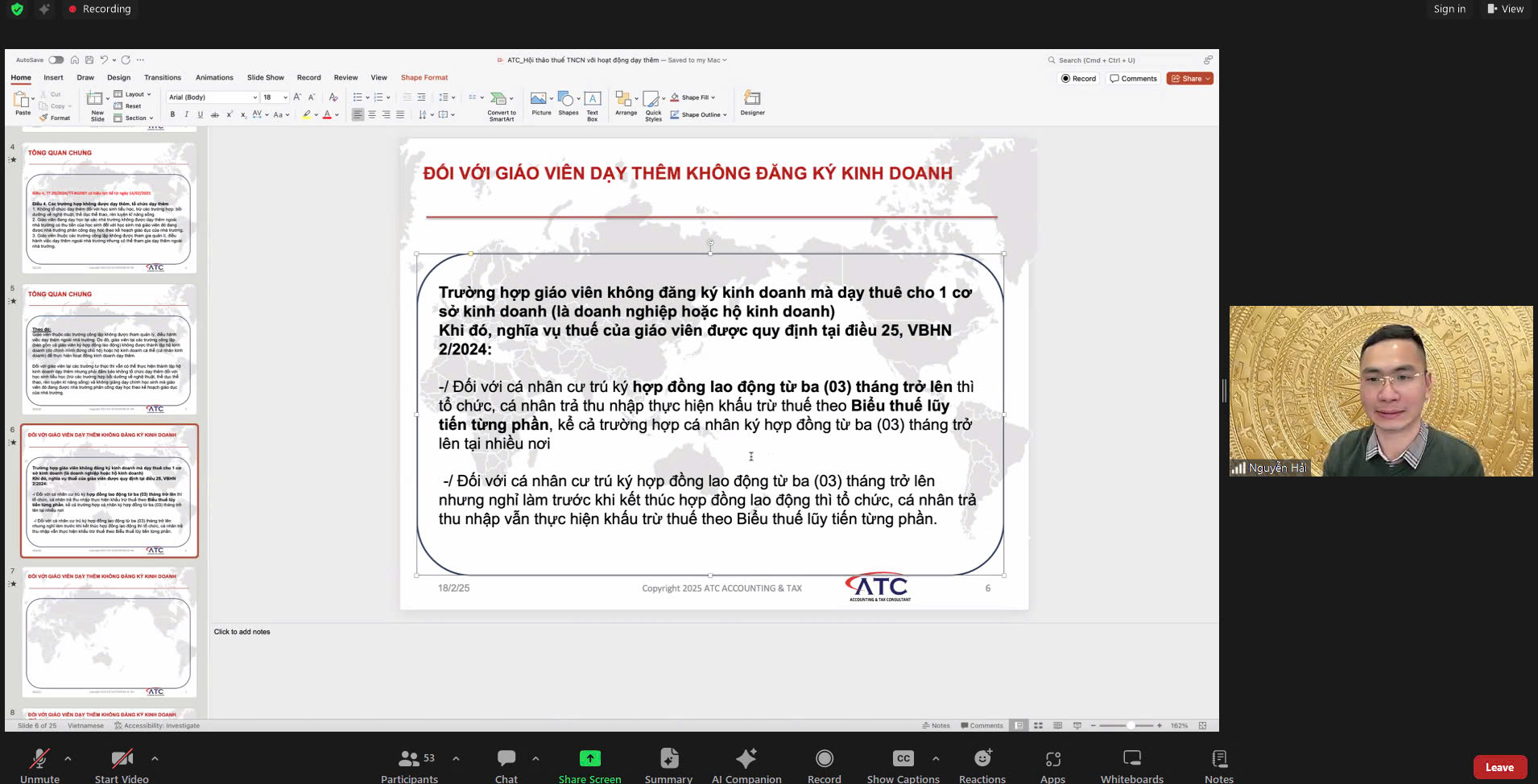

Chiều ngày 18/2/2025, LuatVietnam.vn đã tổ chức Hội thảo trực tuyến với chủ đề “Thuế đối với giáo viên dạy thêm”, diễn giả của sự kiện là Mr Nguyễn Hải - chuyên gia dày dặn kinh nghiệm về thuế, kế toán và là Giám đốc của Công ty TNHH Kế toán và Đại lý thuế ATC Việt Nam.

Tại sự kiện, diễn giả đã tập trung làm rõ về:

- Các quy định về đăng ký kinh doanh và đăng ký thuế

- Các nghĩa vụ thuế phát sinh trong quá trình dạy thêm

- Khai thuế với hoạt động dạy thêm...

Đặc biệt, trong phần Q&A của chương trình, diễn giả đã giải đáp cụ thể các thắc mắc của giáo viên về vấn đề nộp thuế khi đi dạy thuê hoặc khi lập doanh nghiệp/hộ kinh doanh để dạy thêm, như:

-

"Khi nhận được giấy đăng ký hộ kinh doanh xong tôi phải làm những thủ tục gì với thuế?"

-

"Khi đi khai thuế, ai cũng muốn khai doanh thu thấp để đóng thuế ít. Vậy sau này cơ quan thuế làm cách nào để xác minh doanh thu? Nếu phát hiện doanh thu chênh lệch so với đã khai thì bị phạt như thế nào?"

-

"Mình nhờ bố mình đăng ký hộ kinh doanh, thuê mình dạy, thời gian đầu mình nghĩ là ít học sinh, thu tổng học phí chắc chỉ dưới 10 triệu/ tháng (mình đã khai báo trên cơ quan thuế là như vậy) nhưng sau này có thể tiền thu sẽ cao hơn thì mình có phải nộp bù thuế không, cơ quan thuế có kiểm tra danh sách lớp, thu nhập hàng tháng của cơ sở kinh doanh hay không?"

-

"Tôi đang dạy tại trường và ký hợp đồng dạy thuê với 1 trung tâm, vậy mức thuế thu nhập cá nhân mà tôi phải đóng như thế nào? Có phải là đóng tổng trên tổng mức lương ở trường và lương ở trung tâm"

-

"Tôi thuê 5 giáo viên công lập. Cấp 2 môn văn toán. Dự định đki hộ kd thì theo thầy nên nộp thuế theo hình thức khoán hay kê khai và làm sao để tối ưu chi phí vận hành ạ. Tôi không phải giáo viên"

-

"Khi lập hộ kinh doanh dạy thêm, tôi có cần xuất hóa đơn cho học sinh và phụ huynh không?"

-

"Doanh thu của hộ kinh doanh có được trừ đi chi phí cơ sở vật chất hay lương của người dạy thêm hay không?"

-

"Cơ sở dạy thêm của tôi có doanh thu không ổn định, tháng cao điểm có thể lên đến 100 triệu nhưng có tháng hè hoặc tết chỉ khoảng 30 - 40 triệu/tháng, vậy tôi phải kê khai thuế như thế nào cho phù hợp"...

Để được xem trọn bộ Video record của sự kiện này cùng những giải đáp hết sức chi tiết của diễn giả, vui lòng đăng ký mua bản Record của LuatVietnam theo số Zalo: 0936 38 52 36 (Phí 100.000 đồng).