- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Công văn 929/CT-CS 2025 của Cục Thuế về tiền sử dụng đất

| Cơ quan ban hành: | Cục Thuế |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đang cập nhật |

| Số hiệu: | 929/CT-CS | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Công văn | Người ký: | Nguyễn Vân Hùng |

| Trích yếu: | Về việc tiền sử dụng đất | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

28/04/2025 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Đất đai-Nhà ở Thuế-Phí-Lệ phí | ||

TÓM TẮT CÔNG VĂN 929/CT-CS

Nội dung tóm tắt đang được cập nhật, Quý khách vui lòng quay lại sau!

Tải Công văn 929/CT-CS

Công văn 929/CT-CS PDF (Bản có dấu đỏ)

Công văn 929/CT-CS PDF (Bản có dấu đỏ) Công văn 929/CT-CS DOC (Bản Word)

Công văn 929/CT-CS DOC (Bản Word)| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Kính gửi: Chi cục Thuế khu vực XII

Trả lời công văn số 10462/CTDAN-HKDCN ngày 29/9/2023, công văn số 12390/CTDAN-HKDCN ngày 29/11/2023 và công văn số 3981/CTDAN-HKDCN ngày 03/5/2024 của Cục Thuế thành phố Đà Nẵng (nay là Chi cục Thuế khu vực XII) về xác định số tiền đã trả để nhận chuyển nhượng quyền sử dụng đất được trừ vào tiền sử dụng đất phải nộp khi chuyển mục đích sử dụng đất đối với trường hợp của Công ty Cổ phần Đầu tư Kinh doanh nhà Phú Gia Thịnh, Cục Thuế có ý kiến như sau:

Liên quan đến xác định số tiền đã trả để nhận chuyển nhượng quyền sử dụng đất được trừ vào tiền sử dụng đất phải nộp khi chuyển mục đích sử dụng đất đối với trường hợp của Công ty cổ phần Đầu tư Kinh doanh nhà Phú Gia Thịnh, Bộ Tài chính đã có công văn số 5443/BTC-CT ngày 24/4/2025 trả lời Ủy ban nhân dân thành phố Đà Nẵng (bản photocopy công văn số 5443/BTC-CT ngày 24/4/2025 của Bộ Tài chính kèm theo).

Đề nghị Cục Thuế thành phố Đà Nẵng (nay là Chi cục Thuế khu vực XII) nghiên cứu công văn số 5443/BTC-CT ngày 24/4/2025 của Bộ Tài chính nêu trên và căn cứ hồ sơ cụ thể của Công ty cổ phần Đầu tư Kinh doanh nhà Phú Gia Thịnh để xử lý theo đúng quy định của pháp luật.

Cục Thuế trả lời để Chi cục Thuế khu vực XII biết./.

| Nơi nhận: | TL. CỤC TRƯỞNG |

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Kính gửi: Ủy ban nhân dân thành phố Đà Nẵng

Bộ Tài chính nhận được công văn số 739/UBND-CTDAN ngày 07/02/2025 của Ủy ban nhân dân thành phố Đà Nẵng về xác định số tiền đã trả để nhận chuyển nhượng quyền sử dụng đất được trừ vào tiền sử dụng đất phải nộp khi chuyển mục đích sử dụng đất. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

- Tại điểm d khoản 1 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền sử dụng đất quy định:

“Điều 5. Thu tiền sử dụng đất khi chuyển mục đích sử dụng đất

1. Đối với tổ chức kinh tế:

d) Chuyển mục đích sử dụng đất đối với trường hợp tổ chức kinh tế nhận chuyển nhượng quyền sử dụng đất hợp pháp theo pháp luật đất đai để thực hiện dự án đầu tư mà phải chuyển mục đích sử dụng đất thì thu tiền sử dụng đất như sau:

- Trường hợp tổ chức kinh tế nhận chuyển nhượng quyền sử dụng đất hợp pháp để thực hiện dự án đầu tư mà phải chuyển mục đích sử dụng đất sang đất ở, đất nghĩa trang, nghĩa địa thì nộp tiền sử dụng đất theo giá đất quy định tại Điểm b, Điểm c Khoản 3 Điều 3 Nghị định này của loại đất sau khi chuyển mục đích sử dụng đất.

- Khoản tiền tổ chức kinh tế đã trả để nhận chuyển nhượng quyền sử dụng đất được trừ vào số tiền sử dụng đất phải nộp khi chuyển mục đích. Khoản tiền này được xác định theo giá đất của mục đích sử dụng đất nhận chuyển nhượng tại thời điểm được cơ quan nhà nước có thẩm quyền cho phép chuyển mục đích sử dụng đất nhưng không vượt quá số tiền bồi thường, hỗ trợ tương ứng với trường hợp Nhà nước thu hồi đất theo quy định của pháp luật.

- Khoản tiền tổ chức kinh tế đã trả để nhận chuyển nhượng quyền sử dụng đất nêu trên được xác định như sau:..”.

- Tại khoản 2 Điều 4 Thông tư số 76/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền sử dụng đất quy định:

“Điều 4. Xác định tiền sử dụng đất khi được Nhà nước cho phép chuyển mục đích sử dụng đất đối với tổ chức kinh tế

2. Trường hợp tổ chức kinh tế nhận chuyển nhượng hợp pháp quyền sử dụng đất nông nghiệp trong hạn mức sử dụng đất nông nghiệp của các hộ gia đình, cá nhân; đất nông nghiệp, đất phi nông nghiệp được giao có thời hạn (mà người sử dụng đất trước đó đã hoàn thành nghĩa vụ tài chính về tiền sử dụng đất) để thực hiện dự án đầu tư xây dựng nhà ở để bán hoặc nhà ở để bán kết hợp với cho thuê hoặc dự án xây dựng hạ tầng nghĩa trang, nghĩa địa thì tiền sử dụng đất phải nộp được xác định như sau:

2.1. Trường hợp sử dụng phương pháp hệ số điều chỉnh giá đất để xác định tiền sử dụng đất khi chuyển mục đích sử dụng đất:

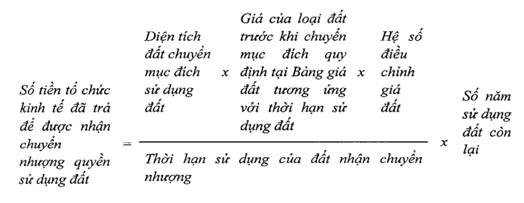

...b) Số tiền mà tổ chức kinh tế đã trả để nhận chuyển nhượng quyền sử dụng đất được xác định quy đổi về thời điểm được cơ quan nhà nước có thẩm quyền cho phép chuyển mục đích sử dụng đất theo công thức sau:

- Đối với đất nhận chuyển nhượng là đất nông nghiệp, đất phi nông nghiệp có nguồn gốc được Nhà nước giao có thời hạn và người sử dụng đất đã nộp tiền sử dụng đất:

Trong đó: Diện tích đất chuyển mục đích là diện tích mà người sử dụng đất trước đó đã hoàn thành nghĩa vụ tài chính về tiền sử dụng đất...

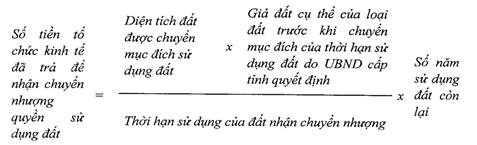

2.2. Trường hợp sử dụng các phương pháp so sánh trực tiếp, chiết trừ, thu nhập, thặng dư để tính thu tiền sử dụng đất khi chuyển mục đích sử dụng đất:

Căn cứ giá đất cụ thể của loại đất sau khi chuyển mục đích sử dụng đất và giá đất cụ thể của loại đất trước khi chuyển mục đích sử dụng đất của thời hạn sử dụng đất còn lại do Ủy ban nhân dân cấp tỉnh quyết định; căn cứ số tiền tổ chức kinh tế đã trả để nhận chuyển nhượng quyền sử dụng đất được trừ vào tiền sử dụng đất phải nộp do cơ quan tài chính xác định theo công thức dưới đây...

- Đối với đất nhận chuyển nhượng là đất nông nghiệp, đất phi nông nghiệp có nguồn gốc được Nhà nước giao có thời hạn và người sử dụng đất đã nộp tiền sử dụng đất:

Trong đó: Diện tích đất chuyển mục đích là diện tích mà người sử dụng đất trước đó đã hoàn thành nghĩa vụ tài chính về tiền sử dụng đất...”

- Tại khoản 1 Điều 50, khoản 4 Điều 52 và khoản 1 Điều 53 Nghị định số 103/2024/NĐ-CP ngày 30/7/2024 của Chính phủ quy định về tiền sử dụng đất, tiền thuê đất quy định:

“Điều 50. Điều khoản chuyển tiếp đối với tiền sử dụng đất

1. Trường hợp người sử dụng đất đã được giao đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất, điều chỉnh quyết định giao đất, cho phép điều chỉnh quy hoạch chi tiết đã được cơ quan nhà nước có thẩm quyền tính và thông báo tiền sử dụng đất phải nộp theo quy định của pháp luật trước ngày Luật Đất đai năm 2024 có hiệu lực thi hành nhưng chưa hoàn thành việc nộp tiền sử dụng đất thì nay phải nộp số tiền sử dụng đất còn thiếu và nộp tiền chậm nộp theo quy định của pháp luật về quản lý thuế từng thời kỳ.

Trường hợp cơ quan nhà nước có thẩm quyền tính lại mà phát sinh khoản tiền sử dụng đất tăng thêm so với số tiền đã được thông báo thì người sử dụng đất phải nộp số tiền sử dụng đất tăng thêm và nộp khoản thu bổ sung tính trên số tiền tăng thêm theo như quy định tại khoản 2 Điều này, điểm d khoản 2 Điều 257 Luật Đất đai tính từ thời điểm tính tiền sử dụng đất theo quy định của pháp luật từng thời kỳ đến thời điểm người sử dụng đất nộp tiền vào ngân sách nhà nước.

Điều 52. Xử lý một số vấn đề cụ thể

4. Trường hợp người sử dụng đất được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất trước ngày Nghị định này có hiệu lực thi hành nhưng đến ngày Nghị định này có hiệu lực thi hành chưa hoàn thành nghĩa vụ về tiền sử dụng đất, tiền thuê đất mà đất trước khi chuyển mục đích sử dụng đất có nhiều hình thức sử dụng đất, trong đó có đất ở (nhưng không tách thành phần riêng trong dự án sau khi chuyển mục đích) hoặc dự án sau khi chuyển mục đích có nhiều hình thức sử dụng đất thì tính tiền đất trước khi chuyển mục đích được thực hiện theo nguyên tắc quy định tại Điều 7, Điều 34 Nghị định này. Giá đất tính thu tiền sử dụng đất, tiền thuê đất được xác định tại thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất. Người sử dụng đất phải nộp khoản tiền tương đương tiền chậm nộp tiền sử dụng đất, tiền thuê đất theo quy định của pháp luật từng thời kỳ đối với khoảng thời gian từ thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất đến thời điểm nộp tiền sử dụng đất, tiền thuê đất.

Điều 53. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 8 năm 2024.”

Căn cứ quy định trên:

- Theo quy định tại Nghị định số 45/2014/NĐ-CP, Thông tư số 76/2014/TT-BTC (có hiệu lực thi hành đến trước ngày 01/8/2024), trường hợp tổ chức kinh tế nhận chuyển nhượng hợp pháp quyền sử dụng đất phi nông nghiệp được giao có thời hạn (mà người sử dụng đất trước đó đã hoàn thành nghĩa vụ tài chính về tiền sử dụng đất) theo đúng quy định của pháp luật đất đai để thực hiện dự án đầu tư mà phải chuyển mục đích sử dụng đất sau khi nhận chuyển nhượng và phải thực hiện nghĩa vụ tài chính về nộp tiền sử dụng đất theo đúng quy định tại Điều 57 Luật Đất đai năm 2013 thì khoản tiền mà tổ chức kinh tế đã trả để nhận chuyển nhượng quyền sử dụng đất được trừ vào số tiền sử dụng đất phải nộp khi chuyển mục đích sử dụng đất, khoản tiền này được xác định theo giá đất của mục đích sử dụng đất nhận chuyển nhượng tại thời điểm được cơ quan nhà nước có thẩm quyền cho phép chuyển mục đích sử dụng đất nhưng không vượt quá số tiền bồi thường, hỗ trợ tương ứng với trường hợp Nhà nước thu hồi đất theo quy định của pháp luật; trong đó diện tích đất để tính số tiền được trừ vào tiền sử dụng đất phải nộp là diện tích đất được cơ quan nhà nước có thẩm quyền cho phép chuyển mục đích sử dụng đất theo đúng quy định của pháp luật.

- Theo quy định tại khoản 1 Điều 50 Nghị định số 103/2024/NĐ-CP ngày 30/7/2024 của Chính phủ, trường hợp người sử dụng đất đã được cho phép chuyển mục đích sử dụng đất, đã được cơ quan nhà nước có thẩm quyền tính và thông báo tiền sử dụng đất phải nộp trước ngày Luật Đất đai năm 2024 có hiệu lực thi hành nhưng chưa hoàn thành việc nộp tiền sử dụng đất thì nay phải nộp tiền sử dụng đất còn thiếu và nộp tiền chậm nộp theo quy định của pháp luật về quản lý thuế từng thời kỳ.

- Theo quy định tại khoản 4 Điều 52 Nghị định số 103/2024/NĐ-CP trường hợp người sử dụng đất được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất trước ngày Nghị định số 103/2024/NĐ-CP có hiệu lực thi hành nhưng đến ngày Nghị định số 103/2024/NĐ-CP có hiệu lực thi hành chưa hoàn thành nghĩa vụ về tiền sử dụng đất mà đất trước khi chuyển mục đích sử dụng đất có nhiều hình thức sử dụng đất, trong đó có đất ở (nhưng không tách thành phần riêng trong dự án sau khi chuyển mục đích) hoặc dự án sau khi chuyển mục đích có nhiều hình thức sử dụng đất thì tính tiền đất trước khi chuyển mục đích được thực hiện theo nguyên tắc quy định tại Điều 7, Điều 34 Nghị định số 103/2024/NĐ-CP; giá đất tính thu tiền sử dụng đất được xác định tại thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất; người sử dụng đất phải nộp khoản tiền tương đương tiền chậm nộp tiền sử dụng đất theo quy định của pháp luật từng thời kỳ đối với khoảng thời gian từ thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất đến thời điểm nộp tiền sử dụng đất.

Đề nghị Ủy ban nhân dân thành phố Đà Nẵng chỉ đạo các cơ quan có liên quan tại địa phương rà soát hồ sơ cụ thể để xác định Công ty cổ phần Đầu tư Kinh doanh nhà Phú Gia Thịnh có thuộc trường hợp nhận chuyển nhượng quyền sử dụng đất phi nông nghiệp hợp pháp theo quy định của pháp luật đất đai để thực hiện dự án đầu tư mà phải chuyển mục đích sử dụng đất sau khi nhận chuyển nhượng và phải thực hiện nghĩa vụ tài chính về nộp tiền sử dụng đất theo quy định tại điểm d khoản 1 Điều 5 Nghị định số 45/2014/NĐ-CP và hướng dẫn tại khoản 2 Điều 4 Thông tư số 76/2014/TT-BTC hay không; căn cứ kết quả rà soát và hồ sơ cụ thể của Dự án để áp dụng quy định của pháp luật nêu trên cho phù hợp.

Bộ Tài chính trả lời để Ủy ban nhân dân thành phố Đà Nẵng được biết./.

| Nơi nhận: | TL. BỘ TRƯỞNG |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!