- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Công văn 4205/TCT-DNNCN 2022 triển khai hướng dẫn các tổ chức là chủ sở hữu Sàn giao dịch TMĐT cung cấp thông tin

| Cơ quan ban hành: | Tổng cục Thuế |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đang cập nhật |

| Số hiệu: | 4205/TCT-DNNCN | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Công văn | Người ký: | Đặng Ngọc Minh |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

14/11/2022 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thuế-Phí-Lệ phí Tài chính-Ngân hàng |

TÓM TẮT CÔNG VĂN 4205/TCT-DNNCN

Hướng dẫn cung cấp thông tin từ sàn thương mại điện tử cho cơ quan thuế

Ngày 14/11/2022, Tổng cục Thuế đã ban hành Công văn số 4205/TCT-DNNCN hướng dẫn các tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử (TMĐT) cung cấp thông tin theo quy định tại Nghị định 91/2022/NĐ-CP. Công văn này có hiệu lực từ ngày ban hành.

Đối tượng điều chỉnh và phạm vi áp dụng

Công văn áp dụng cho các tổ chức là chủ sở hữu sàn giao dịch TMĐT, yêu cầu họ cung cấp thông tin về thương nhân, tổ chức, cá nhân kinh doanh trên sàn cho cơ quan thuế.

Nội dung thông tin cần cung cấp

Các tổ chức phải cung cấp đầy đủ thông tin như tên người bán, mã số thuế, số định danh cá nhân, địa chỉ, số điện thoại liên lạc và doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến của sàn. Thông tin này phải được cung cấp định kỳ hàng quý, chậm nhất vào ngày cuối cùng của tháng đầu quý sau.

Hình thức cung cấp thông tin

Việc cung cấp thông tin được thực hiện qua phương thức điện tử, thông qua Cổng thông tin điện tử của Tổng cục Thuế. Các tổ chức cần sử dụng tài khoản giao dịch thuế điện tử đã được cấp để thực hiện việc này.

Xử phạt vi phạm

Nếu tổ chức không cung cấp thông tin hoặc cung cấp không chính xác, họ có thể bị xử phạt hành chính theo quy định tại Điều 19 Nghị định 125/2020/NĐ-CP, với mức phạt từ 2.000.000 đồng đến 16.000.000 đồng tùy theo mức độ vi phạm.

Quy định về định dạng dữ liệu

Dữ liệu phải được định dạng theo chuẩn XML và các quy định về định dạng số, ngày, và ngày giờ. Chữ ký số cũng phải tuân thủ các tiêu chuẩn kỹ thuật đã được quy định.

Công văn này nhằm đảm bảo việc thu thập thông tin từ các sàn TMĐT được thực hiện đầy đủ, chính xác và đúng hạn, hỗ trợ công tác quản lý thuế hiệu quả hơn.

Xem chi tiết Công văn 4205/TCT-DNNCN có hiệu lực kể từ ngày 14/11/2022

Tải Công văn 4205/TCT-DNNCN

Công văn 4205/TCT-DNNCN PDF (Bản có dấu đỏ)

Công văn 4205/TCT-DNNCN PDF (Bản có dấu đỏ) Công văn 4205/TCT-DNNCN DOC (Bản Word)

Công văn 4205/TCT-DNNCN DOC (Bản Word)|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4205/TCT-DNNCN |

Hà Nội, ngày 14 tháng 11 năm 2022 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Chính phủ vừa ban hành Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 về việc sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, theo đó có quy định về trách nhiệm của tổ chức là chủ sở hữu sàn giao dịch TMĐT phải cung cấp thông tin cho cơ quan thuế. Để tổ chức triển khai quy định này. Tổng cục thuế hướng dẫn như sau:

I. Căn cứ pháp lý và hướng dẫn cung cấp thông tin

1. Căn cứ pháp lý

- Tại khoản 7 Điều 1 Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 của Chính phủ quy định:

“7. Bổ sung khoản 8 Điều 27 như sau:

8. Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam là chủ sở hữu sàn thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác và đúng hạn theo quy định cho cơ quan thuế thông tin của thương nhân, tổ chức, cá nhân có tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên sàn giao dịch thương mại điện tử bao gồm: tên người bán hàng, mã số thuế hoặc số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu, địa chỉ, số điện thoại liên lạc: doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến của sàn. Việc cung cấp thông tin được thực hiện định kỳ hàng quý chậm nhất vào ngày cuối cùng của tháng đầu quý sau, bằng phương thức điện tử, qua Cổng thông tin điện tử của Tổng cục Thuế theo định dạng dữ liệu do Tổng cục Thuế công bố.”

- Tại khoản 1 Điều 2 Nghị định số 91/2022/NĐ-CP ngày 30/10/2022 của Chính phủ quy định:

“Điều 2. Tổ chức thực hiện và hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành

…”

- Tại Điều 19 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định:

“Điều 19. Xử phạt vi phạm hành chính về thuế đối với tổ chức, cá nhân liên quan

1. Phạt tiền từ 2.000.000 đồng đến 6.000.000 đồng đối với hành vi cung cấp thông tin, tài liệu liên quan đến xác định nghĩa vụ thuế, tài khoản của người nộp thuế theo yêu cầu của cơ quan thuế quá thời hạn quy định từ 05 ngày trở lên.

2. Phạt tiền từ 6.000.000 đồng đến 16.000.000 đồng đối với một trong các hành vi sau đây:

a) Thông đồng, bao che người nộp thuế trốn thuế, không thực hiện quyết định cưỡng chế hành chính thuế, trừ hành vi không trích chuyển tiền từ tài khoản của người nộp thuế quy định tại Điều 18 Nghị định này;

b) Không cung cấp hoặc cung cấp không chính xác thông tin liên quan đến tài sản, quyền, nghĩa vụ về tài sản của người nộp thuế do mình nắm giữ; tài khoản của người nộp thuế tại tổ chức tín dụng, kho bạc nhà nước.

3. Mức phạt tiền quy định tại khoản 1, khoản 2 Điều này từ mức phạt tiền áp dụng đối với tổ chức. Mức phạt tiền đối với cá nhân áp dụng theo nguyên tắc quy định tại khoản 5 Điều 4 Nghị định này.

4. Biện pháp khắc phục hậu quả: Buộc cung cấp thông tin đối với hành vi quy định tại điểm b khoản 2 Điều này.”

2. Hướng dẫn cung cấp thông tin

Căn cứ các quy định nêu trên thì:

- Đối tượng phải cung cấp thông tin: Tổ chức là chủ sở hữu sàn thương mại điện tử có trách nhiệm cung cấp thông tin theo quy định tại Nghị định số 91/2022/NĐ-CP là các thương nhân, tổ chức thiết lập website thương mại điện tử để cung cấp môi trường cho thương nhân, tổ chức, cá nhân không phải chủ sở hữu website tiến hành một phần hoặc toàn bộ hoạt động xúc tiến thương mại, bán hàng hóa hoặc cung ứng dịch vụ theo quy định tại Nghị định số 52/2013/NĐ-CP ngày 16/5/2013 và Nghị định số 85/2021/NĐ-CP ngày 25/9/2021 của Chính phủ về thương mại điện tử.

- Thời gian cung cấp thông tin: Quy định về cung cấp thông tin tại khoản 7 điều 1 Nghị định số 91/2022/NĐ-CP có hiệu lực từ kỳ cung cấp thông tin của quý IV/2022, thời hạn chậm nhất vào ngày 31/01/2023. Đối với các kỳ cung cấp thông tin của các quý tiếp theo thì thời hạn chậm nhất vào ngày cuối cùng của tháng đầu quý sau. Trường hợp ngày cuối cùng trùng với ngày nghỉ, lễ theo quy định thì ngày cuối cùng của thời hạn cung cấp thông tin là ngày làm việc liền kề sau ngày nghỉ, lễ đó.

- Nội dung cung cấp thông tin: Tổ chức là chủ sở hữu Sàn giao dịch TMĐT có trách nhiệm cung cấp đầy đủ, chính xác, đúng hạn các thông tin chung của thương nhân, tổ chức, cá nhân kinh doanh trên sàn TMĐT bao gồm: tên người bán hàng, mã số thuế hoặc số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu, địa chỉ, số điện thoại liên lạc. Riêng đối với sàn giao dịch TMĐT có chức năng đặt hàng trực tuyến thì ngoài các thông tin chung nêu trên còn phải cung cấp thông tin về doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến của sản TMĐT. Trường hợp sàn giao dịch TMĐT không lưu giữ đầy đủ các thông tin chung nêu trên thì vẫn phải thực hiện việc cung cấp các thông tin đầy đủ, chính xác, đúng hạn theo đúng thực tế thông tin lưu giữ tại sàn giao dịch TMĐT. Đối với các kỳ cung cấp thông tin tiếp theo Sàn giao dịch TMĐT có trách nhiệm yêu cầu thương nhân, tổ chức, cá nhân bổ sung để Sàn giao dịch TMĐT cập nhật thông tin chung theo đúng quy định tại Nghị định số 52/2013/NĐ-CP và Nghị định số 85/2021/NĐ-CP để cung cấp cho cơ quan thuế theo quy định. Trường hợp tổ chức là chủ sở hữu sàn thương mại điện tử không cung cấp thông tin theo quy định thì cơ quan thuế xử lý vi phạm hành chính theo quy định tại Điều 19 Nghị định số 125/2020/NĐ-CP.

- Hình thức cung cấp thông tin: Việc cung cấp thông tin được thực hiện bằng phương thức điện tử, qua Cổng thông tin điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn, truy cập vào “Cổng dữ liệu thông tin TMĐT”) theo định dạng dữ liệu do Tổng cục Thuế quy định tại Phụ lục quy định về thành phần chứa dữ liệu nghiệp vụ tiếp nhận thông tin từ tổ chức là chủ sở hữu sàn TMĐT đính kèm công văn. Cổng dữ liệu thông tin TMĐT dự kiến kích hoạt từ tháng 12/2022. Cụ thể như sau:

+ Tổ chức là chủ sở hữu sàn giao dịch TMĐT sử dụng tài khoản giao dịch thuế điện tử đã được cấp trên Cổng thông tin điện tử của Tổng cục Thuế để thực hiện cung cấp thông tin.

++ Trường hợp Tổ chức bổ sung thông tin đăng ký truyền nhận tài khoản cung cấp thông tin qua Cổng dữ liệu thông tin điện tử Sàn TMĐT thì thực hiện theo quy định tại Điều 11 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn về giao dịch điện tử trong lĩnh vực thuế.

++ Trường hợp Tổ chức chưa được cấp tài khoản giao dịch thuế điện tử thì thực hiện đăng ký theo quy định tại Điều 10 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn về giao dịch điện tử trong lĩnh vực thuế để cung cấp thông tin gửi Tổng cục Thuế.

+ Khi cung cấp thông tin gửi đến Tổng cục Thuế qua Cổng thông tin điện tử của Tổng cục Thuế, Tổ chức có thể thực hiện một trong các cách sau:

++ Kê khai trực tiếp trên phần mềm hỗ trợ kê khai (HTKK), sau đó kết xuất file XML để gửi qua Cổng thông tin điện tử của Tổng cục Thuế.

++ Tải file mẫu excel từ ứng dụng HTKK và nhập dữ liệu trên excel, sau đó nhận vào ứng dụng HTKK để kiểm tra dữ liệu và kết xuất file XML để gửi qua Cổng thông tin điện tử của Tổng cục Thuế.

++ Kết xuất từ phần mềm của công ty ra file XML theo đúng định dạng dữ liệu do Tổng cục Thuế quy định sau đó nhận vào phần mềm HTKK để kiểm tra và kết xuất file XML để gửi qua Cổng thông tin điện tử của Tổng cục Thuế.

+ Cổng thông tin điện tử của Tổng cục Thuế số thực hiện kiểm tra dữ liệu theo định dạng dữ liệu đã công bố và tiếp nhận dữ liệu, thông báo về việc tiếp nhận dữ liệu theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính. Trường hợp sau khi tiếp nhận, hệ thống quản lý thuế của ngành thuế nếu phát hiện dòng chi tiết có lỗi thì Cổng thông tin điện tử của Tổng cục Thuế thực hiện thông báo cụ thể về dòng thông tin lỗi và lý do lỗi để tổ chức là chủ sở hữu sàn TMĐT cung cấp lại thông tin.

+ Trường hợp tổ chức là chủ sở hữu sàn TMĐT có cung cấp thông tin bổ sung, thay đổi thông tin thì có thể thực hiện khai thay thế hoặc khai bổ sung thông tin. Trường hợp lựa chọn thay thế thì tổ chức cung cấp lại đầy đủ thông tin của cả trường hợp không có thay đổi, bổ sung. Trường hợp quản lý được sự thay đổi, bổ sung thì tổ chức lựa chọn khai bổ sung và chỉ cung cấp thông tin của thương nhân, tổ chức, cá nhân có thay đổi, bổ sung.

II. Về tổ chức thực hiện

Để đáp ứng cho việc tiếp nhận thông tin từ các Sàn TMĐT theo quy định Nghị định số 91/2022/NĐ-CP, Tổng cục Thuế đã xây dựng Cổng dữ liệu thông tin thương mại điện tử và vận hành đảm bảo việc tiếp nhận thông tin của thương nhân, tổ chức, cá nhân kinh doanh qua Sàn TMĐT.

Tổng cục Thuế giao Vụ DNNCN phối hợp với Cục CNTT tổ chức tập huấn quy trình tiếp nhận thông tin và hướng dẫn sử dụng chức năng ứng dụng vào tuần cuối tháng 11/2022. Trên cơ sở các nội dung Tổng cục Thuế triển khai, tập huấn đề nghị các Cục Thuế tổ chức triển khai thực hiện các công việc sau:

1. Cục Thuế chủ động phối hợp với các cơ quan tuyên giáo, cơ quan thông tấn báo chí, đài phát thanh, đài truyền hình, chi nhánh/văn phòng đại diện của VCCI, Hiệp hội TMĐT Việt Nam để tổ chức tuyên truyền, phổ biến các nội dung quy định của pháp luật về cung cấp thông tin TMĐT đến toàn bộ NNT, đặc biệt từ các tổ chức là chủ sở hữu sàn TMĐT thuộc địa bàn quản lý. Xây dựng kế hoạch tuyên truyền và có hình thức tuyên truyền, hỗ trợ phù hợp, kịp thời qua Hệ thống 479 kênh thông tin hỗ trợ NNT.

2. Cục Thuế căn cứ dữ liệu quản lý thuế thực tế và dữ liệu được khai trên Cổng thông tin điện tử của Bộ Công thương để rà soát, lập danh sách người nộp thuế là thương nhân, tổ chức thành lập và hoạt động theo pháp luật Việt Nam là chủ sở hữu sàn giao dịch TMĐT theo quy định. Cục Thuế cập nhật danh sách các Sàn TMĐT vào Cổng dữ liệu thông tin TMĐT để quản lý việc theo dõi, đôn đốc việc cung cấp thông tin của Sàn TMĐT.

3. Cục Thuế phối hợp với Tổng cục Thuế theo thông báo để đôn đốc các tổ chức là chủ sở hữu sàn TMĐT tham gia tập huấn và hướng dẫn về việc cung cấp thông tin qua theo quy định tới Nghị định số 91/2022/NĐ-CP.

Trong quá trình triển khai thực hiện nếu có vướng mắc có thể liên hệ đầu mối hỗ trợ của Tổng cục Thuế để được hướng dẫn xử lý:

- Đầu mối hỗ trợ nghiệp vụ: số điện thoại (0243.9719.472 máy lẻ 4189, 4177, 4166); địa chỉ thư điện tử ([email protected])

- Đầu mối hỗ trợ ứng dụng: số điện thoại (0243.7689.679 máy lẻ 2080); địa chỉ thư điện tử ([email protected]) hoặc gửi đến Hệ thống quản lý yêu cầu hỗ trợ Service Desk (https://hotro.gdt.gov.vn).

Tổng cục Thuế thông báo các Cục Thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |

PHỤ LỤC

QUY ĐỊNH VỀ ĐỊNH DẠNG DỮ LIỆU ĐỐI VỚI NGHIỆP VỤ TIẾP NHẬN THÔNG TIN TỪ TỔ CHỨC LÀ CHỦ SỞ HỮU SÀN THƯƠNG MẠI ĐIỆN TỬ

I. Quy định chung:

1. Thẻ XML và biểu diễn dữ liệu

a) Thẻ XML

Tên thẻ được viết liền không dấu và được viết tắt theo nguyên tắc sau:

- Lấy chữ cái đầu tiên viết thường của mỗi từ, các từ tiếp theo viết hoa chữ cái đầu tiên. Ví dụ: Thẻ mô tả chỉ tiêu mã loại hình được viết tắt là maLoaiHinh; thẻ Ngày ký được viết tắt là ngayKy.

- Các cụm từ thường dùng được viết tắt theo quy định tại Mục III, Phần I quy định này.

Chú ý: Các quy định tại mục này không áp dụng cho các thẻ của chữ ký số.

b) Quy định về biểu diễn dữ liệu

- Tiêu chuẩn trình diễn bộ ký tự (Encoding): UTF-8.

- Tiêu chuẩn về bộ ký tự và mã hóa cho tiếng Việt: TCVN 6909:2001.

2. Định dạng dữ liệu

a) Định dạng số: Dữ liệu dạng số có tối đa 15 chữ số không bao gồm dấu (.) phân tách phần nguyên và phần thập phân (nếu có) và dấu âm (-) (nếu có).

b) Định dạng kiểu ngày (date): YYYY-MM-DD, trong đó: YYYY là 4 số chỉ năm, MM là 2 số chỉ tháng, DD là 2 số chỉ ngày. Dữ liệu kiểu ngày thuộc múi giờ GMT+7 (+07:00).

Ví dụ: 2022-07-22 là ngày 22 tháng 7 năm 2022.

Định dạng kiểu ngày giờ: YYYY-MM-DDThh:mm:ss, trong đó: YYYY là 4 số chỉ năm, MM là 2 số chỉ tháng, DD là 2 số chỉ ngày, T là ký hiệu phân tách phần dữ liệu ngày giờ, hh là 2 số chỉ giờ (từ 00 tới 23, không sử dụng AM/PM), mm là 2 số chỉ phút, ss là 2 số chỉ giây. Dữ liệu kiểu ngày giờ thuộc múi giờ GMT+7 (+07:00).

Ví dụ: 2022-07-24T18:39:30 là 18 giờ 39 phút 30 giây ngày 24 tháng 7 năm 2022.

Chú ý: Định dạng số, ngày và ngày giờ nêu trên chỉ áp dụng trong dữ liệu XML.

c) Quy định về đơn vị tiền tệ: Mặc định là “Việt Nam Đồng”.

đ) Quy định về tiêu chí “Ràng buộc” tại các bảng mô tả chi tiết định dạng dữ liệu: Trường hợp tiêu chí “Ràng buộc” quy định là “Bắt buộc (nếu có)”, NNT và CQT phải căn cứ quy định tại các văn bản quy phạm pháp luật liên quan để xác định việc ghi hay không ghi giá trị đối với một chỉ tiêu (“thẻ”) cụ thể.

3. Chữ ký số

- Chữ ký số được sử dụng là chữ ký điện tử an toàn đáp ứng quy định tại Luật giao dịch điện tử số 51/2005/QH11 ngày 29 tháng 11 năm 2005; Nghị định số 130/2018/NĐ-CP ngày 27 tháng 9/2018 quy định chi tiết thi hành Luật giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số và các văn bản hướng dẫn. Chữ ký số được đặc tả theo chuẩn XML Signature Syntax and Processing quy định tại Thông tư số 39/2017/TT-BTTTT ngày 15 tháng 12 năm 2017 của Bộ Thông tin và Truyền thông ban hành danh mục tiêu chuẩn kỹ thuật về ứng dụng công nghệ thông tin trong cơ quan nhà nước và Thông tư số 22/2020/TT-BTTTT ngày 07 tháng 9 năm 2020 của Bộ thông tin và Truyền thông quy định về yêu cầu kỹ thuật đối với phần mềm ký số, phần mềm kiểm tra chữ ký số.

- Vùng dữ liệu chữ ký số chứa thông tin thời điểm ký số (thẻ SigningTime, được đặt trong thẻ Signature\Object\SignatureProperties\SignatureProperty). Thẻ SigningTime có kiểu dữ liệu là ngày giờ theo quy định tại điểm b, Khoản 2, Mục IV, Phần I quy định này.

- Sử dụng thuộc tính URI của các thẻ Reference của chuẩn XML Signature Syntax and Processing để xác định các vùng dữ liệu cần ký số đối với từng loại dữ liệu bao gồm cả thời điểm ký số.

- Chữ ký số cần đính kèm chứng thư số (thẻ X509SubjectName và thẻ X509Certificate).

II. Quy định định dạng thành phần chứa dữ liệu

1. Thành phần dữ liệu Tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

a. Cấu trúc gói tin tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

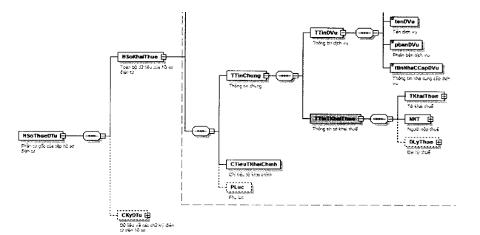

Định dạng của một hồ sơ khai thuế gồm hai phần: Thông tin chung (TTinChung), thông tin tờ khai thuế (TTinTKhaiThue), được mô tả như sau:

Hình minh họa 1: Định dạng của một tờ khai được mô tả dưới dạng hình khối

Hình minh họa 2: Định dạng của một tờ khai được mô tả dưới dạng hình cây

Trong đó:

- Phần thông tin chung (TTinChung): Chứa các thông tin phiên bản, mã dịch vụ, tên dịch vụ, phiên bản, thông tin nhà cung cấp.

- Phần dữ liệu (CTieuTKhaiChinh): Chứa các thông tin tờ khai.

- Phần Phụ lục (PLuc): Chứa các thông tin phụ lục

Định dạng chi tiết của thông điệp được mô tả tại bảng sau:

|

Tên chỉ tiêu |

Tên thẻ |

Độ dài tối đa |

Kiểu dữ liệu |

Ràng buộc |

|

Thẻ HSoKhaiThue chứa thông tin truyền nhận bao gồm thông tin chung, thông tin chi tiết |

||||

|

Thẻ TTinDVu/TTChung chứa thông tin chung của thông điệp |

||||

|

Theo bao thông tin dịch vụ |

TTinDVu |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã dịch vụ mặc định ETAX |

maDVu |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên dịch vụ Mặc định ETAX 1.0 |

tenDVu |

100 |

Chuỗi ký tự |

Bắt buộc |

|

Phiên bản dịch vụ |

pbanDVu |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Thông tin nhà cung cấp dịch vụ |

ttinNhaCCapDVu |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Thẻ TTinDVu/TTChung chứa thông tin chung của thông điệp |

||||

|

Theo bao thông tin khai thuế |

TTinTKhaiThue |

|

|

Bắt buộc |

|

Theo bao thông tin tờ khai thuế |

TKhaiThue |

|

|

Bắt buộc |

|

Mã tờ khai, mặc định là 995 |

maTKhai |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên tờ khai, mặc định: BIỂU TỔNG HỢP THÔNG TIN CỦA THƯƠNG NHÂN, TỔ CHỨC, CÁ NHÂN BÁN HÀNG HÓA, DỊCH VỤ |

tenTKhai |

300 |

Chuỗi ký tự |

Bắt buộc |

|

TRÊN SÀN GIAO DỊCH TMĐT |

|

|

|

|

|

Mô tả biểu mẫu, mặc định null |

moTaBMau |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Phiên bản XML, mặc định 2.6.0 |

pbanTKhaiXML |

6 |

Chuỗi ký tự |

Bắt buộc |

|

Loại tờ khai |

loaiTKhai |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Số lần nộp |

soLan |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Theo bao thông tin của kỳ kê khai |

KyKKhaiThue |

|

|

Bắt buộc |

|

Kiểu kỳ gửi: Q: Quý |

kieuKy |

2 |

Chuỗi ký tự |

Bắt buộc |

|

Kỳ kê khai MM/YYYY |

kyKKhai |

15 |

ngày |

Bắt buộc |

|

Kỳ kê khai từ ngày (DD/MM/YYYY), mặc định là ngày đầu tiên quý |

kyKKhaiTuNgay |

10 |

ngày |

Bắt buộc |

|

Kỳ kê khai đến ngày: (DD/MM/YYYY), mặc định là ngày cuối cùng của quý |

kyKKhaiDenNgay |

10 |

ngày |

Bắt buộc |

|

Kỳ kê khai từ tháng mặc định null |

kyKKhaiTuThang |

10 |

ngày |

Bắt buộc |

|

Kỳ kê khai đến tháng mặc định null |

kyKKhaiDenThang |

10 |

ngày |

Bắt buộc |

|

Mã cơ quan thuế Quản lý Công ty là chủ sở hữu sàn TMĐT |

maCQTNoiNop |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Tên CQT Quản lý Công ty là chủ sở hữu |

tenCQTNoiNop |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Ngày lập tờ khai: DD/MM/YYYY |

ngayLapTKhai |

20 |

ngày |

Bắt buộc |

|

Người ký, mặc định null |

nguoiKy |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Ngày ký: YYYY-MM-DD |

ngayKy |

10 |

ngày |

Bắt buộc |

|

Ngành nghề kinh doanh, mặc định null |

nganhNgheKD |

300 |

Chuỗi ký tự |

Bắt buộc |

|

Người nộp thuế |

NNT |

|

|

Bắt buộc |

|

Mã số thuế của sàn đăng nhập trên cổng để upload XML |

mst |

14 |

Chuỗi ký tự |

Bắt buộc |

|

Tên theo MST của sàn đăng nhập trên cổng để upload XML |

tenNNT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Địa chỉ theo MST của sàn đăng nhập trên cổng để upload XML |

dchiNNT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Phường/xã theo MST của sàn Phường/xã theo MST của sàn |

phuongXa |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã huyện theo MST của sàn, không bắt buộc |

maHuyenNNT |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Tên huyện theo MST của sàn |

tenHuyenNNT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã tỉnh theo MST của sàn |

maTinhNNT |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Tên tỉnh theo MST của sàn, không bắt buộc |

tenTinhNNT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số điện thoại của sàn |

dthoaiNNT |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Số fax của sàn |

faxNNT |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Email của sàn |

emailNNT |

50 |

Chuỗi ký tự |

Bắt buộc |

Mô tả chi tiết:

- Phần thông tin chung (TTinChung):

+ Thông tin dịch vụ:

√ Mã dịch vụ (maDVu): Là mã mô tả loại dịch vụ truyền/nhận, mặc định ETAX.

√ Tên dịch vụ (tenDVu): Tên dịch vụ truyền/nhận, mặc định ETAX 1.0.

√ Phiên bản dịch vụ (pbanDVu): Phiên bản dịch vụ, mặc định 1.0.

√ Thông tin nhà cung cấp (ttinNhaCCapDVu): Thông tin nhà cung cấp mặc định là ETAX_TCT.

+ Tờ khai thuế (TKhaiThue):

√ Mã tờ khai (maTKhai): Mặc định là 995.

√ Tên tờ khai (tenTKhai): Tên tờ khai, mặc định: BIỂU TỔNG HỢP THÔNG TIN CỦA THƯƠNG NHÂN, TỔ CHỨC, CÁ NHÂN BÁN HÀNG HÓA, DỊCH VỤ TRÊN SÀN GIAO DỊCH TMĐT.

√ pbanTKhaiXML: Phiên bản tờ khai, mặc định 2.6.0 khi mở ở phần mềm iTaxViewer.

√ loaiTKhai: Loại tờ khai được quy định khi NNT chọn thông tin gồm C (chính thức), B (bổ sung), T (Thay thế).

√ soLan: Số lần nộp.

+ Kỳ kê khai thuế (KyKKhaiThue):

√ kieuKy: Kiểu Kỳ tính thuế, mặc định là Q

√ kyKKhai: Kỳ kê khai, định dạng Qx/yyyy (trong đó: x có giá trị từ 1 đến 4, yyyy là năm kê khai)

√ kyKKhaiTuNgay...kyKKhaiDenNgay: Định dạng dd/mm/yyyy, mặc định “Từ ngày” là ngày đầu tiên của Quý, “Đến ngày” là ngày cuối cùng của Quý.

√ kyKKhaiTuThang...kyKKhaiDenThang: Đinh dạng mm/yyyy, mặc định “Từ tháng” là tháng đầu tiên của Quý, “Đến tháng” là tháng cuối cùng của Quý.

√ maCQTNoiNop: Mã cơ quan thuế Quản lý Công ty là chủ sở hữu sàn TMĐT.

√ tenCQTNoiNop: Tên CQT Quản lý Công ty là chủ sở hữu.

√ ngayLapTKhai: Ngày lập tờ khai, định dạng dd/mm/yyyy.

√ Thông tin người nộp thuế: Bao gồm mã số thuế, tên người nộp thuế, địa chỉ, phường xã, huyện, tỉnh, số điện thoại, số fax và emai.

b. Chi tiết chỉ tiêu của tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

Biểu mẫu có định dạng như sau:

Hình minh họa 3: Định dạng của Tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

Định dạng chi tiết được mô tả tại bảng dưới đây:

|

Tên chỉ tiêu |

Tên thẻ |

Độ dài tối đa |

Kiểu dữ liệu |

Ràng buộc |

|

Mã quản lý trên sàn giao dịch TMĐT của người bán là thương nhân, tổ chức, cá nhân (Nhà cung cấp) |

maQuanLyTrenSan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên nhà cung cấp |

tenNhaCungCap |

300 |

Chuỗi ký tự |

Bắt buộc |

|

Mã Loại hình (01, 02, 03, 04) |

maLoaiHinh |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên loại hình (01- Tổ chức VN 02- Cá nhân kinh doanh VN 03- Tổ chức nước ngoài 04 - Cá nhân kinh doanh nước ngoài) |

tenLoaiHinh |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã Loại giấy tờ (01 02 03 |

ma_LoaiGiayTo |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên loại giấy tờ (01 - CCCD 02 - CMND 03 - Hộ chiếu) |

ten_LoaiGiayTo |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số CMND/CCCD/Hộ chiếu |

so |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tổng giá trị hàng hóa của các đơn hàng đã giao dịch thành công (chưa trừ các khoản khuyến mại, giảm giá, chiết khấu, hỗ trợ khác) |

tong |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Các khoản giảm trừ |

cacKhoanGiamTru |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tổng số lượng các đơn hàng đã giao dịch thành công |

tong_DonHangThanhCong |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tổng số lượng các đơn hàng đã giao dịch không thành công |

tong_DonHangKhongThanhCong |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Từ ngày DD/MM/YYYY |

tuNgay |

10 |

Ngày |

Bắt buộc |

|

Đến ngày DD/MM/YYYY |

denNgay |

10 |

Ngày |

Bắt buộc |

|

Mã trạng thái 01 02 03 |

ma_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Tên trạng thái 01 - Thêm mới 02 - Thay đổi 03 - Đóng TK |

ten_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

c. Chi tiết chỉ tiêu phụ lục của tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

Phụ lục biểu mẫu có định dạng như sau:

Hình minh họa 4: Định dạng phụ lục của Tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

Định dạng chi tiết được mô tả tại bảng dưới đây:

|

Tên chỉ tiêu |

Tên thẻ |

Độ dài tối đa |

Kiểu dữ liệu |

Ràng buộc |

|

|

PLuc_01_1_CCTT |

|

|

Bắt buộc |

|

Thẻ lặp |

ThongTinNCCTrongNuoc |

|

|

Bắt buộc |

|

Mã quản lý trên sàn giao dịch TMĐT của người bán là thương nhân, tổ chức, cá nhân (Nhà cung cấp) |

maQuanLyTrenSan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Mã Loại hình (01 02 03 04) |

maLoaiHinh |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên loại hình (01- Tổ chức VN 02- Cá nhân kinh doanh VN 03- Tổ chức nước ngoài 04 - Cá nhân kinh doanh nước ngoài) |

tenLoaiHinh |

200 |

Chuỗi ký tự |

Bắt buộc |

|

|

|

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số điện thoại |

soDienThoai |

20 |

Chuỗi ký tự |

Bắt buộc |

|

|

TTDiaChiTruSo |

|

|

Bắt buộc |

|

Mã quốc gia |

quocgia_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên quốc gia |

quocgia_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã tỉnh/thành phố |

tinh_tp_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên tỉnh/thành phố |

tinh_tp_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã quận/huyện |

quan_huyen_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên quận/huyện |

quan_huyen_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã phường/xã |

phuong_xa_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên phường/xã |

phuong_xa_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số nhà |

soNha |

50 |

Chuỗi ký tự |

Bắt buộc |

|

|

TTDiaChiThuongTru |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quốc gia |

quocgia_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên quốc gia |

quocgia_ten |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Mã tỉnh/thành phố |

tinh_tp_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên tỉnh/thành phố |

tinh_tp_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã quận/huyện |

quan_huyen_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên quận/huyện |

quan_huyen_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã phường/xã |

phuong_xa_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên phường/xã |

phuong_xa_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số nhà |

soNha |

200 |

Chuỗi ký tự |

Bắt buộc |

|

mã trạng thái 01 02 03 |

ma_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

tên trạng thái 01 - Thêm mới 02 - Thay đổi 03 - Đóng TK |

ten_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Thẻ lặp |

ThongTinNCCNuocNgoai |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quản lý trên sàn giao dịch TMĐT của người bán là thương nhân, tổ chức, cá nhân (Nhà cung cấp) |

maQuanLyTrenSan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Mã Loại hình (01 02 03 04) |

maLoaiHinh |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên loại hình (01- Tổ chức VN 02- Cá nhân kinh doanh VN 03- Tổ chức nước ngoài 04 - Cá nhân kinh doanh nước ngoài) |

tenLoaiHinh |

50 |

Chuỗi ký tự |

Bắt buộc |

|

|

|

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số điện thoại |

soDienThoai |

20 |

Chuỗi ký tự |

Bắt buộc |

|

|

TTDiaChiTruSo |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quốc gia |

quocgia_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên quốc gia |

quocgia_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên tỉnh/thành phố |

tinh_tp_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên phường/xã |

quan_huyen_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên phường/xã |

phuong xa ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số nhà |

soNha |

50 |

Chuỗi ký tự |

Bắt buộc |

|

|

TTDiaChiThuongTru |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quốc gia |

quocgia_ma |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên quốc gia |

quocgia_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên tỉnh/thành phố |

tinh_tp_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên phường/xã |

quan_huyen_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên phường/xã |

phuong_xa_ten |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Số nhà |

soNha |

50 |

Chuỗi ký tự |

Bắt buộc |

|

mã trạng thái 01 02 03 |

ma_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

tên trạng thái 01 - Thêm mới 02 - Thay đổi 03 - Đóng TK |

ten_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

|

PLuc_01_2_CCTT |

|

Chuỗi ký tự |

Bắt buộc |

|

Thẻ lặp |

CTietPLNganhHang |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quản lý trên sàn giao dịch TMĐT của người bán là thương nhân, cá nhân, hộ kinh doanh (Nhà cung cấp) |

maQuanLyTrenSan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Mã ngành hàng |

ma_NganhHang |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Loại hàng hóa tương ứng mã ngành hàng |

loai_HangHoa |

50 |

Chuỗi ký tự |

Bắt buộc |

|

mã trạng thái 01 02 03 |

ma_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

tên trạng thái 01 - Thêm mới 02 - Thay đổi 03 - Đóng TK |

ten_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

|

PLuc_01_3_CCTT |

|

|

Bắt buộc |

|

Thẻ lặp |

ThongTinTKNCCTrongNuoc |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quản lý trên sàn giao dịch TMĐT của người bán là thương nhân, cá nhân, hộ kinh doanh (Nhà cung cấp) |

maQuanLyTrenSan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Số tài khoản |

soTaiKhoan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Chủ tài khoản |

chuTaiKhoan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Mã ngân hàng |

ma_Ngan Hang |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên ngân hàng |

ten_NganHang |

50 |

Chuỗi ký tự |

Bắt buộc |

|

mã trạng thái 01 02 03 |

ma_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

tên trạng thái 01 - Thêm mới 02 - Thay đổi 03 - Đóng TK |

ten_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Thẻ lặp |

ThongTinTKNCCNuocNgoai |

|

Chuỗi ký tự |

Bắt buộc |

|

Mã quản lý trên sàn giao dịch TMĐT của người bán là thương nhân, cá nhân, hộ kinh doanh (Nhà cung cấp) |

maQuanLyTrenSan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Số tài khoản |

soTaiKhoan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Chủ tài khoản |

chuTaiKhoan |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Mã ngân hàng |

ma_NganHang |

50 |

Chuỗi ký tự |

Bắt buộc |

|

Tên ngân hàng |

ten_NganHang |

50 |

Chuỗi ký tự |

Bắt buộc |

|

mã trạng thái 01 02 03 |

ma_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

tên trạng thái 01 - Thêm mới 02 - Thay đổi 03 - Đóng TK |

ten_TrangThai |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Chữ ký |

<Signature> |

|

|

Bắt buộc |

|

Thuật toán ký theo chuẩn http://www.w3.org/2000/09/xmldsig#rsa-sha1 |

SignatureMethod Algorithm |

|

|

Bắt buộc |

|

Ký theo chuẩn http://www.w3.org/2000/09/xmldsig#enveloped-signature |

Transform Algorithm |

|

|

Bắt buộc |

|

|

KeyInfo/X509Data |

|

|

Bắt buộc |

|

Tên chủ thể chứng thư số |

X509SubjectName |

|

|

Bắt buộc |

|

Chứng thư số |

X509Certificate |

|

Chuỗi ký tự |

Bắt buộc |

2. Thành phần dữ liệu Thông báo tiếp nhận/không tiếp nhận tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT”

Hệ thống nhận tờ khai “Biểu tổng hợp thông tin của thương nhân, tổ chức, cá nhân bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT” từ NNT và gửi Thông báo tiếp nhận/không tiếp nhận cho NNT.

a. Thông báo tiếp nhận:

- Định dạng thông điệp được mô tả ở bảng dưới đây:

|

Tên chỉ tiêu |

Tên thẻ |

Độ dài tối đa |

Kiểu dữ liệu |

Ràng buộc |

|

Mã cơ quan thuế quản lý |

maCQT |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Tên cơ quan thuế quản lý |

tenCQT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã dịch vụ mặc định ETAX |

maDVu |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên dịch vụ Mặc định ETAX 1.0 |

tenDVu |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Phiên bản dịch vụ |

pbanDVu |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Mã người nhận |

maNNhan |

14 |

Chuỗi ký tự |

Bắt buộc |

|

Tên người nhận |

maNNhan |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Địa chỉ người nhận |

diaChiNNhan |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Thông tin đại lý thuế |

DaiLyThue |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã thông báo |

maTBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên thông báo |

tenTBao |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Phiên bản thông báo |

pbanTBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Số thông báo |

soTBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Ngày thông báo |

ngayTBao |

200 |

Ngày |

Bắt buộc |

|

Trạng thái |

trangThai |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Ngày hồ sơ |

ngayHoSo |

200 |

Ngày |

Bắt buộc |

|

Tên tờ khai |

tokhai-phuluc |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Loại tờ khai |

loaiToKhai |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Kỳ tính thuế |

kyTinhThue |

15 |

Ngày |

Bắt buộc |

|

Số lần nộp |

lanNop |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Mã giao dịch |

maGiaoDichDTu |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Lý do |

LyDo |

200 |

Chuỗi ký tự |

Bắt buộc |

b. Thông báo không tiếp nhận:

- Định dạng thông điệp được mô tả ở bảng dưới đây:

|

Tên chỉ tiêu |

Tên thẻ |

Độ dài tối đa |

Kiểu dữ liệu |

Ràng buộc |

|

Mã cơ quan thuế quản lý |

maCQT |

20 |

Chuỗi ký tự |

Bắt buộc |

|

Tên cơ quan thuế quản lý |

tenCQT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã dịch vụ mặc định ETAX |

maDVu |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên dịch vụ Mặc định ETAX |

tenDVu |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Phiên bản dịch vụ |

pbanDVu |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Mã người nhận |

maNNhan |

14 |

Chuỗi ký tự |

Bắt buộc |

|

Tên người nhận |

maNNhan |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Địa chỉ người nhận |

diaChiNNhan |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã thông báo |

maTBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên thông báo |

tenTBao |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Phiên bản thông báo |

pbanTBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Số thông báo |

soTBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Ngày thông báo |

ngayTBao |

200 |

Ngày |

Bắt buộc |

|

Mẫu loại thông báo |

mauLoaiThongBao |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Tên loại thông báo |

tenLoaiThongBao |

200 |

Ngày |

Bắt buộc |

|

Ngày giao dịch |

ngayGDich |

15 |

ngày |

Bắt buộc |

|

Mã giao dịch |

maGDich |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Nội dung giao dịch |

ndungGDich |

15 |

ngày |

Bắt buộc |

|

Mã kết quả giao dịch |

maKQuaGDich |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Mô tả lỗi giao dịch |

mtaLoiGDich |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã số thuế giao dịch |

tinCTietGDich |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên người nộp thuế |

tenNNT |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã hồ sơ |

maHSo |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Tên hồ sơ |

tenHSo |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã loại hồ sơ |

maLoaiHSo |

10 |

Chuỗi ký tự |

Bắt buộc |

|

Tên loại hồ sơ |

tenLoaiHSo |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Kỳ kê khai |

kyKKhaiHThi |

15 |

ngày |

Bắt buộc |

|

Lần nộp |

lanNop |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Ngày người nộp thuế nộp tờ khai |

ngayNNTNopTKhai |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Tên cơ quan thuế |

tenCQTNoiNop |

200 |

Chuỗi ký tự |

Bắt buộc |

|

Mã kết quả giao dịch |

makquaCTietGDich |

5 |

Chuỗi ký tự |

Bắt buộc |

|

mã lỗi giao dịch |

maLoiCTietGDich |

5 |

Chuỗi ký tự |

Bắt buộc |

|

Mô tả lỗi giao dịch |

mtaLoiCTietGDich |

200 |

Chuỗi ký tự |

Bắt buộc |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!