- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 16/2019/TT-BXD hướng dẫn xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng

| Cơ quan ban hành: | Bộ Xây dựng |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 16/2019/TT-BXD | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Bùi Phạm Khánh |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

26/12/2019 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Xây dựng |

TÓM TẮT THÔNG TƯ 16/2019/TT-BXD

Ngày 26/12/2019, Bộ Xây dựng ban hành Thông tư 16/2019/TT-BXD về việc hướng dẫn xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng.

Theo đó, chi phí tư vấn được xác định dựa trên cơ sở mức tỷ lệ phần trăm tương ứng với quy mô chi phí xây dựng, quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và thiết bị. Đối với trường hợp lập hồ sơ bằng tiếng nước ngoài thì chi phí lập hồ sơ này được bổ sung vào chi phí tư vấn và xác định bằng lập dự toán nhưng tối đa bằng 15% chi phí tư vấn xác định theo định mức đã quy định.

Trong trường hợp, thuê cá nhân, tổ chức tư vấn thực hiện một số yêu cầu của cơ quan quản lý Nhà nước trong quá trình kiểm tra công tác nghiệm thu công trình thì chi phí này được xác định bằng dự toán phù hợp với nội dung, công việc thực hiện. Đối với trường hợp thuê tổ chức tư vấn trong nước phối hợp với chuyên gia tư vấn nước ngoài thì chi phí thuê tư vấn được xác định bằng dự toán chi phí nhưng tối đa là 02 lần mức chi phí theo quy định của pháp luật.

Thông tư có hiệu lực từ ngày 15/02/2020.

Văn bản này được thay thế bởi 12/2021/TT-BXD, 11/2021/TT-BXD

Xem chi tiết Thông tư 16/2019/TT-BXD có hiệu lực kể từ ngày 15/02/2020

Tải Thông tư 16/2019/TT-BXD

Thông tư 16/2019/TT-BXD PDF (Bản có dấu đỏ)

Thông tư 16/2019/TT-BXD PDF (Bản có dấu đỏ) Thông tư 16/2019/TT-BXD DOC (Bản Word)

Thông tư 16/2019/TT-BXD DOC (Bản Word)|

----------- Số: 16/2019/TT-BXD

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM ------------ Hà Nội, ngày 26 tháng 12 năm 2019 |

THÔNG TƯ

Hướng dẫn xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng

-------------

Căn cứ Nghị định số 81/2017/NĐ-CP ngày 17 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Xây dựng;

Căn cứ Nghị định số 68/2019/NĐ-CP ngày 14 tháng 8 năm 2019 của Chính phủ về quản lý chi phí đầu tư xây dựng;

Theo đề nghị của Viện trưởng Viện Kinh tế xây dựng và Cục trưởng Cục Kinh tế xây dựng;

Bộ trưởng Bộ Xây dựng ban hành Thông tư hướng dẫn xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng.

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

1. Thông tư này hướng dẫn xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng đối với các dự án sử dụng vốn ngân sách nhà nước, vốn nhà nước ngoài ngân sách và dự án đầu tư theo hình thức đối tác công tư (PPP) quy định tại khoản 2 Điều 32 Nghị định số 68/2019/NĐ-CP ngày 14 tháng 8 năm 2019 của Chính phủ về quản lý chi phí đầu tư xây dựng (viết tắt là Nghị định số 68/2019/NĐ-CP).

2. Đối với các dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) thực hiện theo quy định điều ước quốc tế và quy định của pháp luật trong nước của Luật điều ước quốc tế.

Điều 2. Đối tượng áp dụng

1. Thông tư này áp dụng đối với các cơ quan, tổ chức, cá nhân có liên quan đến việc xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng các dự án sử dụng vốn ngân sách nhà nước, vốn nhà nước ngoài ngân sách và dự án đầu tư theo hình thức đối tác công tư (PPP).

2. Các tổ chức, cá nhân có liên quan có thể xác định chi phí quản lý dự án và tư vấn đầu tư xây dựng của các dự án sử dụng nguồn vốn khác theo hướng dẫn tại Thông tư này làm căn cứ thực hiện nghĩa vụ tài chính đối với nhà nước.

Điều 3. Một số hướng dẫn chung

1. Định mức chi phí quản lý dự án đầu tư xây dựng ban hành tại Thông tư này là cơ sở để xác định chi phí quản lý dự án đầu tư xây dựng (viết tắt là chi phí quản lý dự án) để tổ chức thực hiện các công việc quản lý dự án từ giai đoạn chuẩn bị dự án, thực hiện dự án và kết thúc xây dựng đưa công trình của dự án vào khai thác sử dụng.

2. Định mức chi phí tư vấn đầu tư xây dựng ban hành tại Thông tư này để xác định chi phí tư vấn đầu tư xây dựng (viết tắt là chi phí tư vấn) phù hợp với nội dung, yêu cầu sản phẩm tư vấn và trình tự đầu tư xây dựng.

3. Trường hợp Ban quản lý dự án có đủ năng lực để thực hiện công việc tư vấn quản lý dự án cho các dự án khác hoặc thực hiện một số công việc tư vấn thì chi phí thực hiện các công việc tư vấn được tính bổ sung vào chi phí hoạt động của Ban quản lý dự án. Việc quản lý sử dụng chi phí của các công việc tư vấn nêu trên thực hiện theo quy định hiện hành.

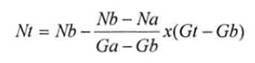

4. Đối với dự án, công trình, gói thầu có quy mô chi phí nằm trong khoảng quy mô chi phí trong phụ lục ban hành kèm theo Thông tư này thì định mức chi phí quản lý dự án và chi phí tư vấn được xác định theo công thức sau:

Trong đó:

- Nt: Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựng theo quy mô chi phí xây dựng hoặc quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và chi phí thiết bị cần tính; đơn vị tính: tỉ lệ %;

- Gt: Quy mô chi phí xây dựng hoặc quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và chi phí thiết bị cần tính định mức chi phí quản lý dự án, chi phí tư vấn; đơn vị tính: giá trị;

- Ga: Quy mô chi phí xây dựng hoặc quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và chi phí thiết bị cận trên quy mô chi phí cần tính định mức; đơn vị tính: giá trị;

- Gb: Quy mô chi phí xây dựng hoặc quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và chi phí thiết bị cận dưới quy mô chi phí cần tính định mức; đơn vị tính: giá trị;

- Na: Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựng tương ứng với Ga; đơn vị tính: tỉ lệ %;

- Nb: Định mức chi phí quản lý dự án, tư vấn đầu tư xây dựng tương ứng với Gb; đơn vị tính: tỉ lệ %.

5. Trường hợp dự án có quy mô chi phí (chi phí xây dựng và chi phí thiết bị) lớn hơn quy mô chi phí trong Phụ lục số 1 kèm theo Thông tư này hoặc trường hợp do đặc thù riêng của dự án nếu chi phí quản lý dự án xác định theo định mức ban hành tại Thông tư này không đủ chi phí thì chủ đầu tư tổ chức lập dự toán để xác định chi phí quản lý dự án nhưng phải đảm bảo hiệu quả dự án.

6. Trường hợp dự án, công trình, gói thầu có quy mô chi phí lớn hơn quy mô chi phí trong Phụ lục số 2 kèm theo Thông tư này hoặc trường hợp một số công việc tư vấn chưa có định mức chi phí được ban hành thì chủ đầu tư tổ chức lập dự toán để xác định chi phí tư vấn theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.

7. Chi phí tư vấn khảo sát xây dựng, thí nghiệm chuyên ngành xây dựng xác định như chi phí xây dựng trong dự toán xây dựng.

Chương II

XÁC ĐỊNH CHI PHÍ QUẢN LÝ DỰ ÁN

Điều 4. Nội dung chi phí quản lý dự án

Chi phí quản lý dự án xác định theo định mức chi phí quản lý dự án ban hành tại bảng số 1.1, bảng số 1.2 của Phụ lục số 1 kèm theo Thông tư này là cơ sở để xác định chi phí quản lý dự án gồm: tiền lương của cán bộ quản lý dự án, tiền công trả cho người lao động theo hợp đồng; các khoản phụ cấp lương; tiền thưởng, phúc lợi tập thể; các khoản đóng góp (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn, trích nộp khác theo quy định của pháp luật đối với cá nhân được hưởng lương từ dự án); ứng dụng khoa học công nghệ, quản lý việc áp dụng hệ thống thông tin công trình (BIM); đào tạo nâng cao năng lực cán bộ quản lý dự án; thanh toán các dịch vụ công cộng; vật tư văn phòng phẩm; thông tin, tuyên truyền, liên lạc; tổ chức hội nghị có liên quan đến dự án; công tác phí; thuê mướn, sửa chữa, mua sắm tài sản phục vụ quản lý dự án, chi phí khác và chi phí dự phòng.

Điều 5. Xác định chi phí quản lý dự án

1. Chi phí quản lý dự án trong tổng mức đầu tư xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 1.1 của Phụ lục số 1 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong tổng mức đầu tư của dự án.

2. Chi phí quản lý dự án trong dự toán xây dựng công trình hoặc tổng dự toán của dự án xác định theo định mức tỷ lệ (%) (cùng định mức tỷ lệ % sử dụng để tính chi phí quản lý dự án trong tổng mức đầu tư được duyệt) nhân với chi phí xây dựng và thiết bị (chưa có thuế giá trị gia tăng) trong dự toán xây dựng công trình hoặc tổng dự toán của dự án.

3. Chi phí quản lý dự án của các dự án đầu tư xây dựng trên biển; trên đảo; dự án trải dài dọc theo tuyến biên giới trên đất liền, dự án tại xã có điều kiện kinh tế - xã hội đặc biệt khó khăn (vùng bãi ngang ven biển và hải đảo; xã biên giới, xã an toàn khu; các thôn bản đặc biệt khó khăn) theo quy định của Chính phủ xác định theo định mức tại bảng số 1.1 của Phụ lục số 1 kèm theo Thông tư này và điều chỉnh với hệ số k = 1,35. Chi phí quản lý dự án của dự án trải dài theo tuyến trên địa bàn từ hai tỉnh trở lên hoặc dự án gồm các công trình riêng biệt được xây dựng trên địa bàn nhiều tỉnh khác nhau xác định theo định mức ban hành tại bảng số 1.1 của Phụ lục số 1 kèm theo Thông tư này và điều chỉnh với hệ số k = 1,1.

4. Trường hợp dự án được quản lý theo hình thức chủ đầu tư sử dụng tư cách pháp nhân của mình và bộ máy chuyên môn trực thuộc có đủ điều kiện năng lực để trực tiếp quản lý dự án, chi phí quản lý dự án xác định theo định mức ban hành tại bảng số 1.1 của Phụ lục số 1 kèm theo Thông tư này và điều chỉnh với hệ số k = 0,8.

5. Trường hợp thuê tư vấn quản lý dự án, chi phí thuê tư vấn quản lý dự án xác định bằng dự toán trên cơ sở nội dung, khối lượng công việc quản lý dự án được thỏa thuận trong hợp đồng quản lý dự án giữa chủ đầu tư với nhà thầu tư vấn quản lý dự án. Chi phí thuê tư vấn quản lý dự án (đã bao gồm thuế giá trị gia tăng) cộng với chi phí quản lý dự án của chủ đầu tư không vượt chi phí quản lý dự án xác định theo hướng dẫn tại Thông tư này.

6. Trường hợp chi phí thiết bị chiếm tỷ trọng ≥ 50% tổng chi phí xây dựng và thiết bị trong tổng mức đầu tư được duyệt thì điều chỉnh định mức chi phí quản lý dự án với hệ số k = 0,8.

7. Trường hợp dự án được quản lý theo các dự án thành phần trong đó mỗi dự án thành phần có thể vận hành độc lập, khai thác sử dụng hoặc được phân kỹ đầu tư để thực hiện thì chi phí quản lý dự án được xác định riêng theo quy mô của từng dự án thành phần.

8. Trường hợp tổng thầu thực hiện một số công việc quản lý dự án thuộc trách nhiệm của chủ đầu tư thì tổng thầu được hưởng một phần chi phí quản lý dự án tùy thuộc nhiệm vụ do chủ đầu tư giao. Chi phí tổng thầu thực hiện các công việc quản lý dự án do chủ đầu tư và tổng thầu thỏa thuận từ nguồn kinh phí quản lý dự án và được xác định trong giá hợp đồng tổng thầu. Chi phí quản lý dự án của chủ đầu tư và chi phí quản lý dự án của tổng thầu không vượt chi phí quản lý dự án xác định theo hướng dẫn tại Thông tư này.

Điều 6. Xác định chi phí quản lý dự án của dự án đầu tư theo hình thức đối tác công tư (PPP)

1. Chi phí quản lý dự án của Cơ quan nhà nước có thẩm quyền xác định bằng dự toán phù hợp với nhiệm vụ quản lý dự án và các chế độ chính sách có liên quan.

2. Chi phí hoạt động của đơn vị quản lý dự án thuộc Cơ quan nhà nước có thẩm quyền xác định bằng định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 1.2 của Phụ lục số 1 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong tổng mức đầu tư xây dựng của dự án. Chi phí hoạt động của đơn vị quản lý dự án thuộc Cơ quan nhà nước có thẩm quyền đối với các dự án trải dài theo tuyến trên địa bàn từ hai tỉnh trở lên hoặc dự án gồm các công trình riêng biệt được xây dựng trên địa bàn nhiều tỉnh khác nhau xác định theo định mức ban hành tại bảng số 1.2 của Phụ lục số 1 kèm theo Thông tư này và điều chỉnh với hệ số k = 1,1.

3. Chi phí quản lý dự án của nhà đầu tư xác định theo hướng dẫn tại Điều 5 Thông tư này và điều chỉnh với hệ số k = 0,7.

Chương III

XÁC ĐỊNH CHI PHÍ TƯ VẤN ĐẦU TƯ XÂY DỰNG

Điều 7. Nội dung chi phí tư vấn đầu tư xây dựng

Chi phí tư vấn đầu tư xây dựng xác định theo định mức chi phí tư vấn đầu tư xây dựng là cơ sở để xác định chi phí các công việc tư vấn gồm: chi phí nhân công tư vấn (tiền lương, các khoản phụ cấp lương, tiền thưởng, phúc lợi tập thể, các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công doàn, trích nộp khác theo quy định của pháp luật đối với các cá nhân thực hiện công việc tư vấn tại dự án); chi phí ứng dụng khoa học công nghệ; chi phí thanh toán các dịch vụ công cộng, vật tư văn phòng phẩm, thông tin liên lạc; chi phí thuê mướn, sửa chữa, mua sắm tài sản phục vụ tư vấn cho dự án (nếu có); chi phí quản lý của tổ chức tư vấn; chi phí khác; lợi nhuận chịu thuế tính trước nhưng chưa bao gồm chi phí áp dụng hệ thống thông tin công trình (BIM), thuế giá trị gia tăng và chi phí dự phòng.

Điều 8. Xác định chi phí tư vấn đầu tư xây dựng

1. Chi phí tư vấn xác định trên cơ sở định mức tỷ lệ phần trăm (%) tương ứng với quy mô chi phí xây dựng, quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và chi phí thiết bị.

2. Chi phí tư vấn xác định theo loại công trình; cấp công trình theo quy định hiện hành. Riêng chi phí tư vấn của công trình quốc phòng, an ninh xác định theo định mức chi phí tư vấn của các loại công trình dân dụng, công nghiệp, hạ tầng kỹ thuật, giao thông, nông nghiệp và phát triển nông thôn tương ứng.

3. Chi phí tư vấn xác định theo định mức ban hành tại Phụ lục số 2 kèm theo Thông tư này chưa bao gồm chi phí để lập hồ sơ bằng tiếng nước ngoài. Chi phí lập hồ sơ bằng tiếng nước ngoài được bổ sung vào chi phí tư vấn và xác định bằng lập dự toán nhưng tối đa không quá 15% chi phí tư vấn xác định theo định mức ban hành tại Phụ lục số 2 kèm theo Thông tư này.

4. Trường hợp phải lập thêm hồ sơ tư vấn theo thông lệ quốc tế, lập các báo cáo riêng theo yêu cầu của nhà tài trợ đối với các dự án vay vốn nước ngoài thì chi phí cho các công việc trên xác định bằng dự toán phù hợp với nội dung yêu cầu của từng công việc.

5. Trường hợp áp dụng đồng thời các hệ số điều chỉnh định mức chi phí tư vấn thì nhân các hệ số điều chỉnh với định mức chi phí tư vấn.

6. Trường hợp thuê cá nhân, tổ chức tư vấn thực hiện một số công việc tư vấn theo yêu cầu của cơ quan quản lý nhà nước trong quá trình kiểm tra công tác nghiệm thu công trình xây dựng thì chi phí thuê cá nhân, tổ chức tư vấn xác định bằng dự toán phù hợp với nội dung, phạm vi công việc tư vấn cần thực hiện.

7. Trường hợp thuê tổ chức tư vấn trong nước phối hợp với chuyên gia tư vấn nước ngoài để thực hiện công việc tư vấn thì chi phí thuê tư vấn xác định bằng dự toán chi phí nhưng không vượt quá 2,0 lần mức chi phí tính theo định mức tại Phụ lục số 2 kèm theo Thông tư này. Chi phí thuê chuyên gia tư vấn nước ngoài xác định trên cơ sở số lượng chuyên gia, thời gian làm việc của chuyên gia, tiền lương của chuyên gia và các khoản chi phí cần thiết khác để hoàn thành công việc tư vấn được thuê. Chi phí thuê chuyên gia tư vấn nước ngoài xác định theo thông lệ quốc tế, phù hợp với quy định của nhà tài trợ vốn (nếu có) và phù hợp với điều kiện thực hiện dịch vụ tư vấn tại Việt Nam.

Chương IV

TỔ CHỨC THỰC HIỆN

Điều 9. Xử lý chuyển tiếp

Việc xác định chi phí quản lý dự án, chi phí tư vấn trong giai đoạn chuyển tiếp quy định tại Điều 36 Nghị định số 68/2019/NĐ-CP được quy định cụ thể như sau:

1. Dự án đầu tư xây dựng đã phê duyệt trước ngày có hiệu lực của Nghị định số 68/2019/NĐ-CP và đang triển khai thực hiện thì tiếp tục sử dụng, vận dụng định mức chi phí quản lý dự án và định mức chi phí tư vấn theo quy định tại Nghị định số 32/2015/NĐ-CP ngày 25/3/2015 của Chính phủ về quản lý chi phí đầu tư xây dựng để xác định chi phí quản lý dự án và chi phí tư vấn. Trường hợp gói thầu quản lý dự án, gói thầu tư vấn chưa ký kết hợp đồng sau ngày có hiệu lực của Thông tư này thì người quyết định đầu tư quyết định áp dụng định mức chi phí quản lý dự án và định mức chi phí tư vấn ban hành tại Thông tư này để điều chỉnh giá gói thầu quản lý dự án, gói thầu tư vấn nhưng phải đáp ứng yêu cầu tiến độ và hiệu quả của dự án.

2. Đối với dự án đầu tư xây dựng đã phê duyệt sau ngày có hiệu lực của Nghị định số 68/2019/NĐ-CP:

a) Trường hợp các gói thầu quản lý dự án, gói thầu tư vấn đã sử dụng, vận dụng định mức chi phí theo quy định tại Nghị định số 32/2015/NĐ-CP ngày 25/3/2015 để xác định giá gói thầu quản lý dự án, gói thầu tư vấn, đã lựa chọn được nhà thầu và đã ký kết hợp đồng trước thời điểm Thông tư này có hiệu lực thì thực hiện theo nội dung hợp đồng đã ký kết.

b) Trường hợp gói thầu quản lý dự án, gói thầu tư vấn chưa thực hiện lựa chọn nhà thầu hoặc đang thực hiện lựa chọn nhà thầu trước thời điểm có hiệu lực của Thông tư này thì áp dụng định mức chi phí quản lý dự án, chi phí tư vấn ban hành tại Thông tư này để cập nhật giá gói thầu quản lý dự án, gói thầu tư vấn.

3. Đối với các hợp đồng quản lý dự án, tư vấn đã ký kết trước ngày có hiệu lực Thông tư này thì thực hiện theo nội dung của hợp đồng và phù hợp với quy định của pháp luật áp dụng cho hợp đồng.

Điều 10. Hiệu lực thi hành Thông tư này có hiệu lực thi hành kể từ ngày 15 tháng 2 năm 2020.

|

Nơi nhận: - Thủ tướng, các Phó Thủ tướng Chính phủ; - Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; - HĐND, UBND các tỉnh, thành phố trực thuộc TW; - Văn phòng Trung ương và các Ban của Đảng; - Văn phòng Quốc hội; - Văn phòng Chủ tịch nước; - Viện Kiểm sát nhân dân tối cao; - Tòa án nhân dân tối cao; - Kiểm toán nhà nước; - Hội đồng dân tộc của Quốc hội; - Cơ quan Trung ương của các đoàn thể; - Cục Kiểm tra văn bản QPPL (Bộ Tư pháp); - Uỷ ban Dân tộc; - Sở Xây dựng các tỉnh, thành phố trực thuộc TW; - Công báo, Website Chính phủ; Website Bộ Xây dựng; - Bộ Xây dựng: Bộ trưởng, Thử trưởng - Các đơn vị thuộc và trực thuộc Bộ; - Lưu: VP, PC, KTXD(100b). |

KT. BỘ TRƯỞNG THỨ TRƯỞNG

Bùi Phạm Khánh |

Phụ lục số 1. ĐỊNH MỨC CHI PHÍ QUẢN LÝ DỰ ÁN

(Ban hành kèm theo Thông tư số 16/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng)

Bảng số 1.1: Định mức chi phí quản lý dự án

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

||||||||||||

|

≤ 10 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

10.000 |

20.000 |

30.000 |

|

||

|

1 |

Công trình dân dụng |

3,282 |

2,784 |

2,486 |

1,921 |

1,796 |

1,442 |

1,180 |

0,912 |

0,677 |

0,486 |

0,363 |

0,290 |

|

|

2 |

Công trình công nghiệp |

3,453 |

2,930 |

2,616 |

2,021 |

1,890 |

1,518 |

1,242 |

1,071 |

0,713 |

0,512 |

0,382 |

0,305 |

|

|

3 |

Công trình giao thông |

2,936 |

2,491 |

2,225 |

1,719 |

1,607 |

1,290 |

1,056 |

0,910 |

0,606 |

0,435 |

0,325 |

0,260 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

3,108 |

2,637 |

2,355 |

1,819 |

1,701 |

1,366 |

1,118 |

0,964 |

0,642 |

0,461 |

0,344 |

0,275 |

|

|

5 |

Công trình hạ tầng kỹ thuật |

2,763 |

2,344 |

2,093 |

1,517 |

1,486 |

1,214 |

1,020 |

0,856 |

0,570 |

0,409 |

0,306 |

0,245 |

|

Bảng số 1.2: Định mức chi phí hoạt động của đơn vị quản lý dự án thuộc Cơ quan nhà nước có thẩm quyền thực hiện dự án theo hình thức đối tác công tư (PPP)

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

|||||||||

|

≤ 50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

10.000 |

20.000 |

30.000 |

||

|

1 |

Công trình dân dụng |

1,113 |

0,764 |

0,714 |

0,573 |

0,469 |

0,404 |

0,202 |

0,145 |

0,105 |

0,084 |

|

2 |

Công trình công nghiệp |

1,178 |

0,809 |

0,756 |

0,607 |

0,497 |

0,428 |

0,214 |

0,154 |

0,111 |

0,088 |

|

3 |

Công trình giao thông |

1,001 |

0,688 |

0,643 |

0,516 |

0,445 |

0,385 |

0,178 |

0,131 |

0,094 |

0,075 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

1,065 |

0,731 |

0,684 |

0,549 |

0,450 |

0,388 |

0,193 |

0,139 |

0,100 |

0,080 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,945 |

0,649 |

0,606 |

0,487 |

0,398 |

0,343 |

0,172 |

0,123 |

0,089 |

0,071 |

Phụ lục số 2. ĐỊNH MỨC CHI PHÍ TƯ VẤN ĐẦU TƯ XÂY DỰNG

(Ban hành kèm theo Thông tư số 16/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng)

I. Hướng dẫn áp dụng định mức chi phí lập báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi, báo cáo kinh tế - kỹ thuật

1. Chi phí lập báo cáo nghiên cứu tiền khả thi xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.1 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) ước tính theo suất vốn đầu tư hoặc dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện.

2. Chi phí lập báo cáo nghiên cứu khả thi xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.2 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong sơ bộ tổng mức đầu tư của báo cáo nghiên cứu tiền khả thi được duyệt hoặc ước tính theo suất vốn đầu tư, dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện (trong trường hợp dự án không phải lập báo cáo nghiên cứu tiền khả thi).

3. Chi phí lập báo cáo kinh tế - kỹ thuật xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.3 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) dự kiến theo suất vốn đầu tư hoặc dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện.

4. Chi phí lập đề xuất dự án đối với các dự án đầu tư theo hình thức đối tác công tư (PPP) xác định như sau:

- Chi phí lập đề xuất dự án nhóm A, B xác định bằng 40% chi phí lập báo cáo nghiên cứu khả thi của dự án có quy mô tương ứng xác định theo định mức tỷ lệ phần trăm (%) ban hành tại Phụ lục số 2 kèm theo Thông tư này.

- Chi phí lập đề xuất dự án đối với các dự án nhóm C xác định bằng 80% chi phí lập báo cáo nghiên cứu khả thi của dự án có quy mô tương ứng xác định theo định mức tỷ lệ phần trăm (%) ban hành tại Phụ lục số 2 kèm theo Thông tư này.

5. Chi phí lập báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi của các dự án quan trọng quốc gia được điều chỉnh với hệ số k = 1,1.

6. Chi phí lập báo cáo nghiên cứu khả thi và lập báo cáo kinh tế - kỹ thuật của một số dự án được điều chỉnh như sau:

- Dự án cải tạo, sửa chữa, mở rộng có tính toán kết nối với công trình hiện có: k = 1,15.

- Dự án đầu tư gồm nhiều công trình riêng biệt được xây dựng trên địa bàn từ hai tỉnh trở lên: k = 1,1.

- Sử dụng thiết kế mẫu, thiết kế điển hình do cơ quan có thẩm quyền ban hành: k = 0,80.

- Sử dụng thiết kế lặp lại hoặc sử dụng lại thiết kế: k = 0,80.

7. Chi phí điều chỉnh báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi, báo cáo kinh tế - kỹ thuật đầu tư xây dựng xác định bằng dự toán theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.

Bảng số 2.1: Định mức chi phí lập báo cáo nghiên cứu tiền khả thi

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

|||||||||||

|

≤ 15 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

10.000 |

20.000 |

30.000 |

||

|

1 |

Công trình dân dụng |

0,668 |

0,503 |

0,376 |

0,240 |

0,161 |

0,100 |

0,086 |

0,073 |

0,050 |

0,040 |

0,026 |

0,022 |

|

2 |

Công trình công nghiệp |

0,757 |

0,612 |

0,441 |

0,294 |

0,206 |

0,163 |

0,141 |

0,110 |

0,074 |

0,057 |

0,034 |

0,027 |

|

3 |

Công trình giao thông |

0,413 |

0,345 |

0,251 |

0,177 |

0,108 |

0,071 |

0,062 |

0,053 |

0,036 |

0,029 |

0,019 |

0,016 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,566 |

0,472 |

0,343 |

0,216 |

0,144 |

0,096 |

0,082 |

0,070 |

0,048 |

0,039 |

0,025 |

0,021 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,431 |

0,360 |

0,262 |

0,183 |

0,112 |

0,074 |

0,065 |

0,055 |

0,038 |

0,030 |

0,020 |

0,017 |

Bảng số 2.2: Định mức chi phí lập báo cáo nghiên cứu khả thi

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

||||||||||||

|

≤ 15 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

10.000 |

20.000 |

30.000 |

|

||

|

1 |

Công trình dân dụng |

1,114 |

0,914 |

0,751 |

0,534 |

0,402 |

0,287 |

0,246 |

0,209 |

0,167 |

0,134 |

0,102 |

0,086 |

|

|

2 |

Công trình công nghiệp |

1,261 |

1,112 |

0,882 |

0,654 |

0,515 |

0,466 |

0,404 |

0,315 |

0,248 |

0,189 |

0,135 |

0,107 |

|

|

3 |

Công trình giao thông |

0,689 |

0,628 |

0,501 |

0,393 |

0,271 |

0,203 |

0,177 |

0,151 |

0,120 |

0,097 |

0,075 |

0,063 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,943 |

0,858 |

0,685 |

0,480 |

0,361 |

0,273 |

0,234 |

0,201 |

0,161 |

0,129 |

0,100 |

0,084 |

|

|

5 |

Công trình hạ tầng kỹ thuật |

0,719 |

0,654 |

0,524 |

0,407 |

0,280 |

0,211 |

0,185 |

0,158 |

0,127 |

0,101 |

0,078 |

0,065 |

|

Bảng số 2.3: Định mức chi phí lập báo cáo kinh tế - kỹ thuật

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

|||

|

≤ 1 |

3 |

7 |

≤ 15 |

||

|

1 |

Công trình dân dụng |

6,5 |

4,7 |

4,2 |

3,6 |

|

2 |

Công trình công nghiệp |

6,7 |

4,8 |

4,3 |

3,8 |

|

3 |

Còng trình giao thông |

5,4 |

3,6 |

2,7 |

2,5 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

6,2 |

4,4 |

3,9 |

3,6 |

|

5 |

Công trình hạ tầng kỹ thuật |

5,8 |

4,2 |

3,4 |

3,0 |

Ghi chú: Chi phí lập báo cáo kinh tế - kỹ thuật xác định theo định mức tại bảng 2.3 nhưng tối thiểu (chưa bao gồm thuế GTGT) không nhỏ hơn 5.000.000 đồng.

II. Hướng dẫn áp dụng định mức chi phí thiết kế xây dựng

1. Chi phí thiết kế xây dựng xác định theo hướng dẫn tại Thông tư này để hoàn thành các công việc thiết kế gồm: Thuyết minh thiết kế, các bản vẽ thiết kế, lập dự toán xây dựng, lập chỉ dẫn kỹ thuật, lập quy trình bảo trì công trình, giám sát tác giả và mua bảo hiểm trách nhiệm nghề nghiệp.

2. Chi phí thiết kế xây dựng xác định theo định mức chi phí tỷ lệ phần trăm (%) (ban hành từ bảng số 2.4 đến bảng số 2.13 của Phụ lục số 2 kèm theo Thông tư này ) nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) tương ứng với loại, cấp của từng công trình trong tổng mức đầu tư được duyệt.

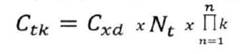

3. Chi phí thiết kế xây dựng xác định theo công thức sau:

Trong đó:

- Ctk: Chi phí thiết kế xây dựng; đơn vị tính: giá trị;

- Cxd: Chi phí xây dựng tương ứng với loại, cấp của từng công trình trong tổng mức đầu tư được duyệt; đơn vị tính: giá trị;

- Nt: Định mức chi phí thiết kế theo công bố; đơn vị tính: tỷ lệ %;

- k: Hệ số điều chỉnh định mức chi phí thiết kế.

4. Chi phí thiết kế xây dựng tính theo định mức tỷ lệ phần trăm (%) ban hành tại Phụ lục số 2 kèm theo Thông tư này đã gồm chi phí lập dự toán xây dựng, chi phí lập dự toán xây dựng chiếm khoảng 12% của chi phí thiết kế xây dựng.

5. Định mức chi phí thiết kế xây dựng điều chỉnh trong các trường hợp sau:

5.1. Công trình sửa chữa hoặc công trình cải tạo hoặc công trình nâng cấp hoặc công trình mở rộng:

- Thiết kế sửa chữa hoặc cải tạo hoặc nâng cấp:

+ Trường hợp thiết kế không thay đổi kết cấu chịu lực của công trình: k = 1,1;

+ Trường hợp thiết kế có thay đổi kết cấu chịu lực (không gồm móng công trình) của công trình hoặc thiết kế cải tạo, nâng cấp dây chuyền công nghệ, bổ sung thiết bị: k = 1,2;

+ Trường hợp thiết kế có thay đổi kết cấu chịu lực và móng công trình hoặc hạng mục công trình: k =1,3;

- Thiết kế mở rộng có tính toán kết nối với dây chuyền công nghệ của công trình hiện có: k = 1,15.

5.2. Thiết kế xây dựng công trình xây dựng trên biển, công trình ngoài hải đảo, thiết kế dây chuyền công nghệ có hệ thống điều khiển tự động hóa SCADA (System Control and Data Acquisition), DCS (Distributed Control System): k = 1,15.

5.3. Trường hợp sử dụng thiết kế mẫu, thiết kế điển hình do cơ quan có thẩm quyền ban hành; thiết kế công trình lặp lại trong một cụm công trình hoặc trong một dự án hoặc sử dụng lại thiết kế, chi phí thiết kế xác định theo công thức sau:

Ctk = Cxd x Nt x (0,9 x k + 0,1)

Trong đó:

- Cxd: Chi phí xây dựng tương ứng với loại, cấp của từng công trình trong tổng mức đầu tư được duyệt; đơn vị tính: giá trị;

- Nt: Định mức chi phí thiết kế theo công bố; đơn vị tính: tỷ lệ %;

- k: Hệ số điều chỉnh giám định mức chi phí thiết kế do:

+ Sử dụng thiết kế mẫu, thiết kế điển hình: Công trình thứ nhất: k = 0,36; công trình thứ hai trở đi: k = 0,18;

+ Thiết kế công trình lặp lại trong một cụm công trình hoặc trong một dự án hoặc sử dụng lại thiết kế: Công trình, thứ nhất: k = 1 (không điều chỉnh); công trình thứ hai: k = 0,36; công trình thứ ba trở đi: k = 0,18;

- 0,1: Chi phí giám sát tác giả (10%).

6. Khi đã áp dụng hệ số điều chỉnh định mức thiết kế sửa chữa, cải tạo, nâng cấp, mở rộng công trình tại mục 11 đến mục 15 thì không áp dụng hệ số điều chỉnh định mức sửa chữa, cải tạo, nâng cấp, mở rộng theo hướng dẫn tại điểm 5.1 mục 5 nêu trên.

7. Khi cần phải thiết kế riêng phần san nền của dự án khu kinh tế, khu công nghiệp, khu du lịch, khu đô thị mới thì chi phí thiết kế san nền của các dự án nêu trên tính bằng 40% định mức chi phí thiết kế công trình giao thông cấp IV.

8. Trường hợp áp dụng hình thức tổng thầu thiết kế thì chi phí quản lý của tổng thầu thiết kế được trích từ chi phí thiết kế của các nhà thầu phụ trên cơ sở thỏa thuận giữa các bên.

9. Định mức chi phí thiết kế xây dựng chưa gồm chi phí để thực hiện các công việc sau:

a) Khảo sát xây dựng phục vụ thiết kế;

b) Đưa tim, mốc thiết kế công trình ra thực địa;

c) Đo đạc, đánh giá hiện trạng công trình phục vụ thiết kế sửa chữa, cải tạo, nâng cấp, mở rộng;

d) Thiết kế di dời; thiết kế biện pháp phá dỡ công trình;

đ) Thiết kế chế tạo thiết bị (trừ thiết kế thiết bị cơ khí ban hành tại bằng TL1);

e) Thiết kế hệ thống điều khiển thông minh của tòa nhà;

f) Thiết kế nội thất;

g) Lựa chọn phương án tiết kiệm năng lượng đối với thiết kế xây dựng công trình;

h) Làm mô hình hoặc thí nghiệm mô hình thủy lực công trình;

i) Mô tả địa chất trong quá trình xây dựng công trình thủy điện, thủy lợi;

k) Lập báo cáo tác động môi trường, lập cam kết bảo vệ môi trường;

l) Lập báo cáo đánh giá động đất công trình (theo yêu cầu phải lập báo cáo riêng);

m) Lập các báo cáo, hồ sơ thỏa thuận chuyên ngành theo yêu cầu của chủ đầu tư (nếu có);

n) Mua bán quyền thiết kế.

Chi phí để thực hiện các công việc nêu trên xác định theo các văn bản hướng dẫn tương ứng hoặc xác định bằng lập dự toán chi phí.

10. Chi phí thiết kế xây dựng điều chỉnh hoặc lập dự toán xây dựng điều chỉnh xác định bằng dự toán theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.

11. ĐỊNH MỨC CHI PHÍ THIẾT KẾ CÔNG TRÌNH DÂN DỤNG

Bảng số 2.4: Định mức chi phí thiết kế kỹ thuật của công trình dân dụng có yêu cầu thiết kế 3 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,61 |

0,55 |

0,50 |

0,44 |

- |

|

8.000 |

0,68 |

0,61 |

0,55 |

0,48 |

- |

|

5.000 |

0,89 |

0,80 |

0,73 |

0,64 |

- |

|

2.000 |

1,16 |

1,05 |

0,94 |

0,83 |

- |

|

1.000 |

1,36 |

1,22 |

1,11 |

0,98 |

- |

|

500 |

1,65 |

1,50 |

1,37 |

1,21 |

0,89 |

|

200 |

1,96 |

1,78 |

1,62 |

1,43 |

1,06 |

|

100 |

2,15 |

1,94 |

1,77 |

1,57 |

1,30 |

|

50 |

2,36 |

2,14 |

1,96 |

1,74 |

1,48 |

|

20 |

2,81 |

2,55 |

2,33 |

2,07 |

1,81 |

|

≤ 10 |

3,22 |

2,93 |

2,67 |

2,36 |

2,07 |

Bảng số 2.5: Định mức chi phí thiết kế bản vẽ thi công của công trình dân dụng có yêu cầu thiết kế 2 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,91 |

0,80 |

0,72 |

0,63 |

- |

|

8.000 |

0,99 |

0,90 |

0,82 |

0,72 |

- |

|

5.000 |

1,28 |

1,16 |

1,06 |

0,94 |

- |

|

2.000 |

1,65 |

1,51 |

1,36 |

1,20 |

- |

|

1.000 |

1,93 |

1,76 |

1,61 |

1,43 |

- |

|

500 |

2,39 |

2,17 |

1,98 |

1,75 |

1,30 |

|

200 |

2,83 |

2,57 |

2,34 |

2,07 |

1,51 |

|

100 |

3,10 |

2,82 |

2,54 |

2,25 |

1,86 |

|

50 |

3,41 |

3,10 |

2,80 |

2,48 |

2,12 |

|

20 |

4,05 |

3,66 |

3,33 |

2,95 |

2,55 |

|

≤ 10 |

4,66 |

4,22 |

3,85 |

3,41 |

2,92 |

Ghi chú:

1) Chi phí thiết kế xây dựng công trình dân dụng có yêu cầu thiết kế 3 bước là tổng chi phí thiết kế kỹ thuật và chi phí thiết kế bản vẽ thi công; trong đó, chi phí thiết kế kỹ thuật xác định theo định mức tại bảng số 2.4, chi phí thiết kế bản vẽ thi công xác định bằng 55% theo định mức tại bảng số 2.4.

2) Chi phí thiết kế bản vẽ thi công công trình dân dụng có yêu cầu thiết kế 2 bước xác định theo định mức tại bảng số 2.5.

3) Định mức chi phí thiết kế của một số công trình dân dụng được điều chỉnh với hệ số k = 1,2 gồm: Sân vận động quốc gia, sân thi đấu quốc gia; nhà thi đấu thể thao quốc gia; Trung tâm hội nghị quốc gia; Bảo tàng, thư viện, triển lãm, nhà trưng bày quốc gia; Nhà Quốc hội, phủ Chủ tịch, trụ sở Chính phủ, trụ sở Trung ương Đảng; Trụ sở làm việc của các Bộ, Ngành, Ủy ban nhân dân thành phố trực thuộc Trung ương và cấp hành chính tương đương; nhà ga hàng không.

4) Trường hợp công trình dân dụng có chi phí thiết bị công trình ≥ 50% tổng chi phí xây dựng và chi phí thiết bị trong dự toán công trình thì chi phí thiết kế công trình dân dụng này được xác định bằng cặp trị số định mức tỷ lệ phần trăm (%) theo chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) tại bảng số 2.4 hoặc bảng số 2.5 và bảng DD1 dưới đây.

Bảng DD1

|

Chi phí thiết bị (tỷ đồng) |

≤ 5 |

15 |

25 |

50 |

100 |

200 |

500 |

1.000 |

3.000 |

|

Tỷ lệ % |

0,60 |

0,50 |

0,45 |

0,40 |

0,36 |

0,33 |

0,28 |

0,22 |

0,16 |

12. ĐỊNH MỨC CHI PHÍ THIẾT KẾ CÔNG TRÌNH CÔNG NGHIỆP

Bảng số 2.6: Định mức chi phí thiết kế kỹ thuật của công trình công nghiệp có yêu cầu thiết kế 3 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,70 |

0,58 |

0,48 |

0,42 |

- |

|

8.000 |

0,79 |

0,65 |

0,53 |

0,47 |

- |

|

5.000 |

0,97 |

0,80 |

0,66 |

0,58 |

- |

|

2.000 |

1,30 |

1,09 |

0,90 |

0,79 |

- |

|

1.000 |

1,54 |

1,28 |

1,05 |

0,93 |

- |

|

500 |

1,76 |

1,46 |

1,20 |

1,06 |

0,83 |

|

200 |

1,92 |

1,60 |

1,32 |

1,17 |

0,98 |

|

100 |

2,13 |

1,77 |

1,46 |

1,27 |

1,14 |

|

50 |

2,34 |

1,93 |

1,59 |

1,40 |

1,24 |

|

20 |

2,73 |

2,27 |

1,86 |

1,65 |

1,47 |

|

≤ 10 |

2,96 |

2,47 |

2,03 |

1,78 |

1,59 |

Bảng số 2.7: Định mức chi phí thiết kế bản vẽ thi công của công trình công nghiệp có yêu cầu thiết kế 2 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

1,04 |

0,88 |

0,72 |

0,64 |

- |

|

8.000 |

1,21 |

1,02 |

0,82 |

0,72 |

- |

|

5.000 |

1,52 |

1,26 |

1,04 |

0,91 |

- |

|

2.000 |

2,03 |

1,70 |

1,42 |

1,25 |

- |

|

1.000 |

2,40 |

2,01 |

1,66 |

1,47 |

- |

|

500 |

2,75 |

2,28 |

1,90 |

1,68 |

1,22 |

|

200 |

3,01 |

2,50 |

2,03 |

1,79 |

1,47 |

|

100 |

3,32 |

2,77 |

2,24 |

1,99 |

1,72 |

|

50 |

3,66 |

3,02 |

2,43 |

2,16 |

1,89 |

|

20 |

4,27 |

3,57 |

2,90 |

2,57 |

2,25 |

|

≤ 10 |

4,70 |

3,87 |

3,13 |

2,78 |

2,46 |

Ghi chú:

1) Chi phí thiết kế xây dựng công trình công nghiệp có yêu cầu thiết kế 3 bước là tổng chi phí thiết kế kỹ thuật và chi phí thiết kế bản vẽ thi công; trong đó, chi phí thiết kế kỹ thuật xác định theo định mức tại bảng số 2.6, chi phí thiết kế bản vẽ thi công xác định bằng 60% theo định mức tại bảng số 2.6.

2) Chi phí thiết kế bản vẽ thi công công trình công nghiệp có yêu cầu thiết kế 2 bước xác định theo định mức tại bảng số 2.7.

3) Định mức chi phí thiết kế của một số công trình công nghiệp sau được điều chỉnh với các hệ số:

- Công trình khai thác mỏ và chế biến khoáng sản:

+ Công trình mỏ than lộ thiên, mỏ quặng lộ thiên: cấp II: k = 1,2; cấp III: k= 1,35.

+ Công trình mỏ than hầm lò, mỏ quặng hầm lò, nhà máy sàng tuyển than, nhà máy tuyển/làm giàu quặng: cấp I: k =1,2; cấp II: k = 1,45; cấp III: k = 1,6.

+ Định mức chi phí thiết kế quy định cho thiết kế công trình khai thác than quặng theo lò bằng. Trường hợp thiết kế công trình mỏ than hầm lò, mỏ quặng hầm lò khai thông bằng giếng nghiêng được điều chỉnh với hệ số k =1,3. Trường hợp thiết kế công trình mỏ than hầm lò, mỏ quặng hầm lò khai thông bằng giếng đứng được điều chỉnh với hệ số k =1,5.

+ Định mức chi phí thiết kế công trình sửa chữa, cải tạo đối với công trình mỏ than lộ thiên, mỏ quặng lộ thiên được điều chỉnh với hệ số k = 3,0; đối với thiết kế mỏ than hầm lò, mỏ quặng hầm lò được điều chỉnh với hệ số k = 1,5; đối với công trình nhà máy sàng tuyển than, nhà máy tuyển/làm giầu quặng được điều chỉnh với hệ số k = 1,2.

- Định mức chi phí thiết kế công trình sửa chữa, mở rộng trạm biến áp, định mức chi phí thiết kế tính như hướng dẫn đối với công trình xây dựng mới và được điều chỉnh với các hệ số: cấp đặc biệt: k = 1,1; cấp I: k = 1,3; các cấp còn lại: k= 1,5.

- Công trình nhiệt điện: cấp đặc biệt: k = 0,8; cấp I: k = 0,95; cấp II: k = 1,15; cấp III: k = 1,3.

- Công trình thủy điện: cấp đặc biệt: k = 1,0; cấp I: k = 1,2; cấp II: k = 1,44; cấp III: k = 1,59.

- Công trình trạm biến áp: cấp đặc biệt: k = 1,95; cấp I, cấp II: k = 2,03; cấp III, cấp IV: k = 2,15.

- Công trình đường dây (trên không): cấp đặc biệt: k = 0,64; cấp I: k - 0,76; cấp II: k = 0,85; cấp III, cấp IV: k = 0,93.

- Định mức chi phí đường dây ≥ 2 mạch, đường dây phân pha đôi áp dụng theo định mức của đường dây tải điện trên không cùng cấp điện áp và được điều chỉnh với hệ số sau: đường dây từ 2 đến 4 mạch: k =1,1; đường dây > 4 mạch: k = 1,2; đường dây phân pha, cấp điện áp 220KV÷500KV: k = 1,1; đường dây có nhiều cấp điện áp từ 35KV trở lên: k = 1,2.

- Định mức chi phí thiết kế các công trình trạm cắt, trạm tụ bù, trạm đo đếm với cấp điện áp ≤ 35kV áp dụng như định mức chi phí thiết kế của trạm biến áp có cùng cấp điện áp.

- Định mức chi phí thiết kế trạm bù có cấp điện áp 500kV tính như định mức chi phí thiết kế trạm biến áp có cùng cấp điện áp.

- Trạm biến áp dạng kín - trạm GIS, cấp điện áp đến 220KV: điều chỉnh với hệ số k = 1,35 so với định mức tỷ lệ chi phí thiết kế của trạm biến áp thông thường cùng cấp điện áp.

- Trạm biến áp dạng hợp bộ - trạm Compact, cấp điện áp đến 220KV: điều chỉnh với hệ số k = 1,2 so với định mức chi phí thiết kế của trạm biến áp thông thường cùng cấp điện áp.

- Khi thiết kế khoảng vượt tuyến của đường dây tải điện có yêu cầu phải có thiết kế riêng: điều chỉnh với hệ số k = 1,2 của phần vượt tuyến.

- Công trình nhà máy xi măng: cấp I: k = 1,2; cấp II: k= 1,42; cấp III: k = 1,58.

- Công trình sản xuất hóa chất:

+ Hóa chất cơ bản: cấp I: k = 1,2; cấp II: k = 1,43; cấp III: k = 1,6;

+ Công trình hóa mỹ phẩm: cấp II: k= 1,2; cấp III: k = 1,34;

+ Hóa chất sản xuất phân bón Urê, DAP, MPA, SA, NPK phức hợp: cấp I: k= 1,2; cấp II: k = 1,35; cấp III: k = 1,5;

- Công trình kho xăng dầu: cấp I: k = 1,2; cấp II: k = 1,36; cấp III: k = 1,5;

- Công trình kho chứa khí hóa lỏng, trạm chiết khí hóa lỏng: cấp I: k = 1,18; cấp II: k= 1,36.

4) Định mức chi phí thiết kế công trình cáp ngầm có yêu cầu thiết kế 2 bước xác định theo định mức tỷ lệ phần trăm (%) tại bảng CN1 dưới đây nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng). Trường hợp công trình cáp ngầm có yêu cầu thiết kế 3 bước thì định mức chi phí điều chỉnh hệ số k= 1,15.

Bảng CN1

Đơn vị tính: tỷ lệ %

|

Chi phí XD và TB (tỷ đồng) Cấp điện áp |

≤ 5 |

15 |

25 |

50 |

100 |

200 |

500 |

|

Cáp ngầm điện áp < 6KV |

1,70 |

1,40 |

1,30 |

1,20 |

1,10 |

0,95 |

0,85 |

|

Cấp ngầm điện áp 6 ÷ 110KV |

1,90 |

1,60 |

1,45 |

1,30 |

1,20 |

1,05 |

0,95 |

|

Cáp ngầm điện áp 220KV |

1,65 |

1,43 |

1,27 |

1,16 |

1,05 |

0,94 |

0,83 |

5) Trường hợp công trình hóa chất, khai thác than, quặng, xi măng và công trình trạm biến áp có chi phí thiết bị ≥ 50% tổng chi phí xây dựng và chi phí thiết bị trong dự toán xây dựng công trình thì chi phí thiết kế các công trình này được xác định bằng cặp trị số định mức tỷ lệ phần trăm (%) theo chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) tại bảng số 2.6 hoặc bảng số 2.7 và bảng CN2 dưới đây:

Bảng CN2

Đơn vị tính: tỷ lệ %

|

TT |

Công trình |

Chi phí thiết bị (tỷ đồng) |

||||||||

|

≤ 5 |

15 |

25 |

50 |

100 |

200 |

500 |

1.000 |

3.000 |

||

|

1 |

Công trình hóa chất |

1,10 |

1,00 |

0,90 |

0,85 |

0,80 |

0,70 |

0,60 |

0,55 |

0,45 |

|

2 |

Công trình khai thác than, quặng (mỏ vật liệu): |

|

|

|

|

|

|

|

|

|

|

- Mỏ lộ thiên |

0,95 |

0,85 |

0,80 |

0,75 |

0,70 |

0,60 |

0,55 |

0,50 |

0,40 |

|

|

- Mỏ hầm lò |

1,15 |

1,00 |

0,95 |

0,90 |

0,80 |

0,75 |

0,65 |

0,60 |

0,50 |

|

|

3 |

Công trình sản xuất xi măng |

- |

- |

- |

1,15 |

1,10 |

1,05 |

1,01 |

0,96 |

0,80 |

|

4 |

Công trình trạm biến áp |

0,73 |

0,65 |

0,56 |

0,51 |

0,48 |

0,42 |

0,37 |

0,34 |

0,30 |

6) Chi phí thiết kế công trình điện hạt nhân xác định bằng dự toán riêng.

13. ĐỊNH MỨC CHI PHÍ THIẾT KẾ CÔNG TRÌNH GIAO THÔNG

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,45 |

0,28 |

0,25 |

0,21 |

- |

|

8.000 |

0,51 |

0,34 |

0,29 |

0,25 |

- |

|

5.000 |

0,68 |

0,44 |

0,39 |

0,32 |

- |

|

2.000 |

0,92 |

0,58 |

0,51 |

0,43 |

- |

|

1.000 |

1,08 |

0,68 |

0,60 |

0,48 |

0,43 |

|

500 |

1,24 |

0,81 |

0,70 |

0,58 |

0,49 |

|

200 |

1,36 |

0,95 |

0,77 |

0,68 |

0,59 |

|

100 |

1,50 |

1,05 |

0,84 |

0,74 |

0,69 |

|

50 |

1,68 |

1,13 |

0,92 |

0,81 |

0,76 |

|

20 |

1,92 |

1,39 |

1,08 |

0,93 |

0,87 |

|

≤ 10 |

2,05 |

1,44 |

1,19 |

1,05 |

0,95 |

Bảng số 2.9: Định mức chi phí thiết kế bản vẽ thi công của công trình giao thông có yêu cầu thiết kế 2 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,66 |

0,49 |

0,36 |

0,29 |

- |

|

8.000 |

0,75 |

0,61 |

0,42 |

0,33 |

- |

|

5.000 |

1,02 |

0,79 |

0,56 |

0,45 |

- |

|

2.000 |

1,32 |

1,03 |

0,72 |

0,59 |

- |

|

1.000 |

1,52 |

1,21 |

0,85 |

0,70 |

- |

|

500 |

1,78 |

1,38 |

1,01 |

0,82 |

0,71 |

|

200 |

1 95 |

1,51 |

1,10 |

0,97 |

0,83 |

|

100 |

2,15 |

1,67 |

1,20 |

1,06 |

0,98 |

|

50 |

2,36 |

1,83 |

1,32 |

1,17 |

1,08 |

|

20 |

2,76 |

2,15 |

1,55 |

1,37 |

1,26 |

|

≤ 10 |

3,01 |

2,27 |

1,67 |

1,48 |

1,37 |

Ghi chú:

1) Chi phí thiết kế xây dựng công trình giao thông có yêu cầu thiết kế 3 bước là tổng chi phí thiết kế kỹ thuật và chi phí thiết kế bản vẽ thi công; trong đó, chi phí thiết kế kỹ thuật xác định theo định mức tại bảng số 2.8, chi phí thiết kế bản vẽ thi công xác định bằng 55% theo định mức tại bảng số 2.8.

2) Chi phí thiết kế bán vẽ thi công công trình giao thông có yêu cầu thiết kế 2 bước xác định theo định mức tại bảng số 2.9.

3) Định mức chi phí thiết kế của một số công trình giao thông điều chỉnh với các hệ số sau:

+ Công trình hầm giao thông đường bộ, hầm đường sắt, nút giao khác mức: cấp I: k = 1,5; cấp II: k = 1,65; cấp III, cấp IV: k = 1,86;

+ Công trình cải tạo, sửa chữa đường sắt, cầu đường sắt: k = 1,5. Trường hợp chi phí xây dựng cải tạo, sửa chữa đối với công trình cầu đường sắt và công trình đường giao của đường sắt có giá trị ≤ 1 tỷ đồng: k = 3,3;

+ Công trình khu bay (đường cất hạ cánh, đường lăn, sân đỗ máy bay): cấp đặc biệt: k = 1,35; cấp I: k = 1,56.

14. ĐỊNH MỨC CHI PHÍ THIẾT KẾ CÔNG TRÌNH NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN

Bảng số 2.10: Định mức chi phí thiết kế kỹ thuật của công trình nông nghiệp và phát triển nông thôn có yêu cầu thiết kế 3 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,58 |

0,52 |

0,42 |

0,37 |

- |

|

8.000 |

0,66 |

0,59 |

0,49 |

0,43 |

- |

|

5.000 |

0,85 |

0,77 |

0,67 |

0,59 |

- |

|

2.000 |

1,13 |

1,02 |

0,87 |

0,77 |

- |

|

1.000 |

1,30 |

1,17 |

1,05 |

0,90 |

0,64 |

|

500 |

1,54 |

1,39 |

1,22 |

1,06 |

0,80 |

|

200 |

1,83 |

1,66 |

1,51 |

1,24 |

1,01 |

|

100 |

1,98 |

1,78 |

1,61 |

1,43 |

1,12 |

|

50 |

2,20 |

1,99 |

1,80 |

1,60 |

1,27 |

|

20 |

2,60 |

2,36 |

2,14 |

1,90 |

1,52 |

|

≤ 10 |

2,98 |

2,70 |

2,48 |

2,20 |

1,74 |

Bảng số 2.11: Định mức chi phí thiết kế bản vẽ thi công của công trình nông nghiệp và phát triển nông thôn có yêu cầu thiết kế 2 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,83 |

0,74 |

0,58 |

0,51 |

- |

|

8.000 |

0,95 |

0,85 |

0,69 |

0,60 |

- |

|

5.000 |

1,22 |

1,10 |

0,96 |

0,83 |

- |

|

2.000 |

1,58 |

1,43 |

1,25 |

1,10 |

- |

|

1.000 |

1,87 |

1,69 |

1,48 |

1,29 |

- |

|

500 |

2,21 |

2,00 |

1,73 |

1,52 |

1,14 |

|

200 |

2,60 |

2,36 |

2,15 |

1,79 |

1,41 |

|

100 |

2,85 |

2,57 |

2,34 |

2,07 |

1,61 |

|

50 |

3,17 |

2,87 |

2,62 |

2,31 |

1,82 |

|

20 |

3,75 |

3,40 |

3,11 |

2,76 |

2,19 |

|

≤ 10 |

4,29 |

3,89 |

3,53 |

3,13 |

2,48 |

Ghi chú:

1) Chi phí thiết kế xây dựng công trình nông nghiệp và phát triển nông thôn có yêu cầu thiết kế 3 bước là tổng chi phí thiết kế kỹ thuật và chi phí thiết kế bản vẽ thi công; trong đó, chi phí thiết kế kỹ thuật xác định theo định mức tại bảng số 2.10, chi phí thiết kế bán vẽ thi công xác định bằng 55% theo định mức tại bảng số 2.10

2) Chi phí thiết kế bản vẽ thi công công trình nông nghiệp và phát triển nông thôn có yêu cầu thiết kế 2 bước xác định theo định mức tại bảng số 2.11.

3) Định mức chi phí thiết kế của một số công trình nông nghiệp và phát triển nông thôn điều chỉnh với các hệ số sau:

- Thiết kế cải tạo, sửa chữa, mở rộng công trình nông nghiệp và phát triển nông thôn: k= 1,5.

- Thiết kế khoan phụt xử lý nền và thân công trình thủy lợi thuộc loại nào được tính như trị số định mức quy định cho công trình thủy lợi loại đó, nhưng tính theo chi phí xây dựng của phần khoan phụt.

- Kênh dẫn dòng, tuyến ống dẫn dòng: k = 0,8.

- Đường hầm thủy công, tuy nen dẫn dòng, cống dẫn dòng: k = 1,1.

- Thiết kế nạo vét: kênh mương thủy lợi, kênh tưới, kênh tiêu k = 0,8 của định mức chi phí thiết kế công trình thủy lợi cấp IV có yêu cầu thiết kế 2 bước.

- Công trình dập, tràn xả lũ, tường chắn thuộc công trình đầu mối thủy lợi: cấp đặc biệt: k = 1,0; cấp I: k = 1,1; cấp II: k = 1,2; cấp III, cấp IV: k = 1,35.

4) Đối với công trình thủy lợi có yêu cầu thiết kế chế tạo thiết bị cơ khí (cửa van, thiết bị đóng mở, lưới chắn rác, thiết bị thả phai,...) thì chi phí thiết kế thiết bị cơ khí xác định theo định mức tỷ lệ phần trăm (%) chi phí thiết bị tại bảng TL1 như sau:

Bảng TL1

|

Chi phí thiết bị (chưa có thuế GTGT), (tỷ đồng) |

Cấp công trình |

|

|

Cấp đặc biệt và cấp I |

Cấp II, cấp III và cấp IV |

|

|

500 |

0,75 |

0,62 |

|

200 |

0,89 |

0,74 |

|

100 |

1,07 |

0,90 |

|

50 |

1,42 |

1,23 |

|

20 |

1,46 |

1,29 |

|

5 |

2,53 |

2,26 |

|

≤ 2 |

2,89 |

2,58 |

15. ĐỊNH MỨC CHI PHÍ THIẾT KẾ CÔNG TRÌNH HẠ TẦNG KỸ THUẬT

Bảng số 2.12: Định mức chi phí thiết kế kỹ thuật của công trình hạ tầng kỷ thuật có yêu cầu thiết kế 3 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,43 |

0,33 |

0,29 |

0,25 |

- |

|

8.000 |

0,48 |

0,39 |

0,34 |

0,29 |

- |

|

5.000 |

0,61 |

0,53 |

0,47 |

0,41 |

- |

|

2.000 |

0,83 |

0,75 |

0,66 |

0,56 |

- |

|

1.000 |

0,97 |

0,90 |

0,78 |

0,70 |

0,58 |

|

500 |

1,14 |

1,04 |

0,91 |

0,80 |

0,70 |

|

200 |

1,36 |

1,28 |

1,13 |

0,97 |

0,80 |

|

100 |

1,48 |

1,38 |

1,22 |

1,07 |

0,92 |

|

50 |

1,63 |

1,53 |

1,36 |

1,19 |

1,01 |

|

20 |

1,94 |

1,83 |

1,62 |

1,39 |

1,23 |

|

≤ 10 |

2,22 |

2,09 |

1,86 |

1,62 |

1,45 |

Bảng số 2.13: Định mức chi phí thiết kế bản vẽ thi công của công trình hạ tầng kỹ thuật có yêu cầu thiết kế 2 bước

Đơn vị tính: tỷ lệ %

|

Chi phí xây dựng (chưa có thuế GTGT) (tỷ đồng) |

Cấp công trình |

||||

|

Cấp đặc biệt |

Cấp I |

Cấp II |

Cấp III |

Cấp IV |

|

|

10.000 |

0,63 |

0,49 |

0,43 |

0,36 |

- |

|

8.000 |

0,70 |

0,58 |

0,51 |

0,44 |

- |

|

5.000 |

0,90 |

0,79 |

0,70 |

0,61 |

- |

|

2.000 |

1,19 |

1,07 |

0,92 |

0,81 |

- |

|

1.000 |

1,39 |

1,28 |

1,14 |

1,02 |

- |

|

500 |

1,64 |

1,49 |

1,32 |

1,16 |

0,98 |

|

200 |

1,95 |

1,82 |

1,58 |

1,39 |

1,15 |

|

100 |

2,13 |

1,99 |

1,77 |

1,55 |

1,35 |

|

50 |

2,35 |

2,21 |

1,97 |

1,72 |

1,49 |

|

20 |

2,79 |

2,63 |

2,33 |

2,01 |

1,76 |

|

≤ 10 |

3,23 |

3,01 |

2,68 |

2,36 |

2,07 |

Ghi chú:

1) Chi phí thiết kế xây dựng công trình hạ tầng kỹ thuật có yêu cầu thiết kế 3 bước là tổng chi phí thiết kế kỹ thuật và chi phí thiết kế bản vẽ thi công; trong đó, chi phí thiết kế kỹ thuật xác định theo định mức tại bảng số 2.12, chi phí thiết kế bản vẽ thi công xác định bằng 55% theo định mức tại bảng số 2.12.

2) Chi phí thiết kế bản vẽ thi công công trình hạ tầng kỹ thuật có yêu cầu thiết kế 2 bước xác định theo định mức tại bảng số 2.13.

3) Định mức chi phí thiết kế của một số công trình hạ tầng kỹ thuật điều chỉnh với các hệ số:

- Công trình nhà máy nước; xử lý nước sạch; trạm bơm nước thô, nước sạch hoặc tăng áp (không bao gồm tuyến ống): cấp I: k = 1,2; cấp II: k = 1,3; cấp III: k= 1,44;

- Công trình trạm bơm nước mưa; xử lý nước thải; trạm bơm nước thải (không bao gồm tuyến ống); xử lý bùn; xử lý chất thải rắn: cấp I: k = 1,15; cấp II: k = 1,25; cấp III: k = 1,35;

- Công trình tuyến ống cấp nước, thoát nước: k = 1,2;

- Tuyến ống cấp nước vượt sông: k = 1,2 của phần vượt sông.

4) Định mức chi phí thiết kế của công trình dạng cột, trụ, tháp thu phát sóng viễn thông, truyền thanh, truyền hình điều chỉnh với các hệ số k = 1,2.

5) Định mức chi phí thiết kế công trình Thông tin - Truyền thông theo hướng dẫn tại Bảng HTKT1 dưới đây:

Bảng HTKT1

Đơn vị tính: tỷ lệ %

|

Công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

|||||||

|

≤ 5 |

10 |

15 |

25 |

50 |

100 |

200 |

500 |

|

|

Công trình truyền dẫn cáp treo, cáp chôn trực tiếp |

1,83 |

1,40 |

1,30 |

1,10 |

0,95 |

0,80 |

0,70 |

0,60 |

|

Công trình tuyến cáp chôn qua sông |

1,90 |

1,50 |

1,40 |

1,30 |

1,10 |

1,00 |

0,90 |

0,70 |

|

Công trình hào kỹ thuật, cống cáp ngầm |

2,10 |

1,60 |

1,50 |

1,35 |

1,15 |

1,05 |

0,95 |

0,80 |

- Định mức chi phí thiết kế công trình Thông tin - Truyền thông ở Bảng HTKT1 hướng dẫn cho công trình cấp III, đối với công trình cấp IV: k = 0,9.

- Định mức chi phí thiết kế công trình tín hiệu và lắp đặt máy thông tin đường sắt, công trình thông tin điện lực áp dụng định mức tại Bảng HTK.T1. Đối với trường hợp chi phí xây dựng và thiết bị ≤ 1 tỷ đồng thì định mức chi phí thiết kế điều chỉnh với hệ số k = 1,3.

6) Định mức chi phí thiết kế công trình máy thông tin theo hướng dẫn tại bảng HTKT2 dưới đây:

Bảng HTKT2

Đơn vị tính: tỷ lệ %

|

Công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

|||||||

|

≤ 5 |

10 |

15 |

25 |

50 |

100 |

200 |

500 |

|

|

Các loại tổng đài host, vệ tinh, độc lập |

1,00 |

0,75 |

0,60 |

0,50 |

0,45 |

0,35 |

0,25 |

0,15 |

|

Các loại tổng đài MSC, BSC, truy nhập thuê bao, nhắn tin |

0,90 |

0,70 |

0,55 |

0,45 |

0,40 |

0,30 |

0,20 |

0,10 |

|

Hệ thống thiết bị truyền dẫn quang |

1,35 |

0,80 |

0,60 |

0,50 |

0,40 |

0,30 |

0,20 |

0,10 |

|

Hệ thống truyền dẫn vi ba |

1,70 |

1,40 |

1,30 |

0,80 |

0,60 |

0,45 |

0,30 |

0,15 |

|

Mạng viễn thông nông thôn |

2,80 |

1,75 |

1,40 |

0,90 |

0,65 |

0,50 |

0,35 |

0,20 |

|

Mạng Internet, voip, thiết bị mạng NGN |

1,00 |

0,75 |

0,60 |

0,50 |

0,40 |

0,30 |

0,20 |

0,10 |

|

Hệ thống tiếp đất chống sét (cả thiết bị) |

2,15 |

1,05 |

0,85 |

0,65 |

0,55 |

0,35 |

0,25 |

0,20 |

|

Trạm thông tin vệ tinh Vsat |

1,80 |

1,30 |

1,10 |

0,90 |

0,70 |

0,50 |

0,35 |

0,20 |

|

Thiết bị trạm BTS, CS, điện thoại thẻ |

1,25 |

0,70 |

0,50 |

0,35 |

0,30 |

0,25 |

0,20 |

0,10 |

- Định mức chi phí thiết kế các công trình máy thông tin hướng dẫn tại bảng HTKT2 trên đây điều chỉnh trong các trường hợp sau:

+ Công trình sử dụng thiết bị đồng bộ, không phải thiết kế dây chuyền công nghệ điều chỉnh với kệ số k = 0,60;

+ Công trình thiết kế mở rộng không phân biệt mở rộng phải thêm giá hay card (trừ lắp đặt trạm mới), điều chỉnh hệ số k = 0,40;

III. Hướng dẫn áp dụng định mức chi phí thẩm tra báo cáo nghiên cứu tiền khả thi, khả thi, báo cáo kinh tế - kỹ thuật

1. Chi phí thẩm tra Báo cáo nghiên cứu tiền khả thi xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.14 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) ước tính theo suất vốn đầu tư, dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện.

2. Chi phí thẩm tra Báo cáo nghiên cứu khả thi xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.15 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong sơ bộ tổng mức đầu tư của báo cáo nghiên cứu tiền khả thi được duyệt hoặc ước tính theo suất vốn đầu tư, dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện (trong trường hợp dự án không phải lập báo cáo nghiên cứu tiền khả thi).

3. Chi phí thẩm tra báo cáo kinh tế - kỹ thuật xác định trên cơ sở định mức chi phí thẩm tra thiết kế và định mức chi phí thẩm tra dự toán theo ban hành tại Thông tư này nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) trong báo cáo kinh tế - kỹ thuật và điều chỉnh với hệ số k = 1,2.

4. Chi phí thẩm tra Báo cáo nghiên cứu khả thi điều chỉnh, tổng mức đầu tư điều chỉnh, Báo cáo kinh tế - kỹ thuật điều chỉnh xác định bằng dự toán theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.

Bảng số 2.14: Định mức chi phí thẩm tra báo cáo nghiên cứu tiền khả thi

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

||||||||||||

|

≤ 15 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

10.000 |

20.000 |

30.000 |

|

||

|

1 |

Công trình dân dụng |

0,071 |

0,059 |

0,048 |

0,034 |

0,025 |

0,016 |

0,014 |

0,012 |

0,009 |

0,007 |

0,005 |

0,004 |

|

|

2 |

Công trình công nghiệp |

0,098 |

0,083 |

0,067 |

0,049 |

0,037 |

0,028 |

0,025 |

0,020 |

0,015 |

0,010 |

0,007 |

0,005 |

|

|

3 |

Công trình giao thông |

0,054 |

0,049 |

0,039 |

0,030 |

0,020 |

0,013 |

0,011 |

0,009 |

0,007 |

0,005 |

0,004 |

0,003 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,064 |

0,058 |

0,047 |

0,033 |

0,024 |

0,015 |

0,013 |

0,011 |

0,009 |

0,006 |

0,005 |

0,004 |

|

|

5 |

Còng trình hạ tầng kỹ thuật |

0,056 |

0,051 |

0,041 |

0,032 |

0,021 |

0,013 |

0,012 |

0,010 |

0,008 |

0,005 |

0,004 |

0,003 |

|

Ghi chú:

- Chi phí thẩm tra báo cáo nghiên cứu tiền khả thi xác định theo định mức tại bảng số 2.14 nêu trên được phân chia như sau:

+ Thẩm tra thiết kế sơ bộ: 35%

+ Thẩm tra sơ bộ tổng mức đầu tư: 35%

+ Thẩm tra các nội dung còn lại của dự án: 30%

Bảng số 2.15: Định mức chi phí thẩm tra báo cáo nghiên cứu khả thi

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng và thiết bị (chưa có thuế GTGT) (tỷ đồng) |

||||||||||||

|

≤ 15 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

10.000 |

20.000 |

30.000 |

|

||

|

1 |

Công trình dân dụng |

0,204 |

0,168 |

0,138 |

0,097 |

0,070 |

0,046 |

0,041 |

0,034 |

0,026 |

0,019 |

0,015 |

0,012 |

|

|

2 |

Công trình công nghiệp |

0,281 |

0,238 |

0,190 |

0,141 |

0,107 |

0,080 |

0,070 |

0,056 |

0,044 |

0,029 |

0,020 |

0,015 |

|

|

3 |

Công trình giao thông |

0,153 |

0,139 |

0,112 |

0,087 |

0,058 |

0,036 |

0,032 |

0,026 |

0,020 |

0,014 |

0,010 |

0,009 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,182 |

0,167 |

0,133 |

0,094 |

0,068 |

0,044 |

0,037 |

0,032 |

0,026 |

0,017 |

0,014 |

0,010 |

|

|

5 |

Công trình hạ tầng kỹ thuật |

0,160 |

0,145 |

0,116 |

0,092 |

0,060 |

0,037 |

0,034 |

0,029 |

0,022 |

0,015 |

0,010 |

0,009 |

|

Ghi chú:

- Chi phí thẩm tra báo cáo nghiên cứu khả thi xác định theo định mức tại bảng số 2.15 nêu trên được phân chia như sau:

+ Thẩm tra thiết kế cơ sở: 35%

+ Thẩm tra tổng mức đầu tư: 35%

+ Thẩm tra các nội dung còn lại của dự án: 30%

- Trường hợp dự án có yêu cầu phải thẩm tra thiết kế công nghệ của dự án thì chi phí thẩm tra thiết kế công nghệ được bổ sung bằng 20% của chi phí thẩm tra báo cáo nghiên cứu khả thi.

IV. Hướng dẫn áp dụng định mức chi phí thẩm tra thiết kế xây dựng

1. Chi phí thẩm tra thiết kế xây dựng xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.16 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) của công trình trong tổng mức đầu tư. Trường hợp công việc thiết kế thực hiện theo gói thầu thì chi phí thẩm tra thiết kế xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.16 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) trong dự toán gói thầu.

2. Đối với các dự án được dự kiến triển khai thực hiện theo các gói thầu, để dự trù kinh phí thẩm tra thiết kế xây dựng khi xác định tổng mức đầu tư, chi phí thẩm tra thiết kế xây dựng được xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.16 của Phụ lục số 2 kèm theo Thông tư này) tương ứng với quy mô chi phí xây dựng của từng gói thầu dự kiến phân chia.

3. Chi phí thẩm tra thiết kế xây dựng điều chỉnh được xác định bằng dự toán theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.

Bảng số 2.16: Định mức chi phí thẩm tra thiết kế xây dựng

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng (chưa có thuế GTGT) trong tổng mức đầu tư hoặc trong dự toán gói thầu (tỷ đồng) |

|||||||||||

|

≤ 10 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

8.000 |

10.000 |

|

||

|

1 |

Công trình dân dụng |

0,258 |

0,223 |

0,172 |

0,143 |

0,108 |

0,083 |

0,068 |

0,044 |

0,033 |

0,028 |

0,026 |

|

|

2 |

Công trình công nghiệp |

0,290 |

0,252 |

0,192 |

0,146 |

0,113 |

0,087 |

0,066 |

0,053 |

0,038 |

0,031 |

0,028 |

|

|

3 |

Công trình giao thông |

0,170 |

0,147 |

0,113 |

0,084 |

0,073 |

0,055 |

0,042 |

0,035 |

0,024 |

0,020 |

0,017 |

|

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,189 |

0,163 |

0,125 |

0,093 |

0,073 |

0,056 |

0,043 |

0,035 |

0,026 |

0,022 |

0,019 |

|

|

5 |

Công trình hạ tầng kỹ thuật |

0,197 |

0,172 |

0,133 |

0,099 |

0,076 |

0,059 |

0,046 |

0,040 |

0,029 |

0,024 |

0,021 |

|

Ghi chú:

- Chi phí thẩm tra thiết kế của công trình có sử dụng thiết kế điển hình, thiết kế mẫu do cơ quan có thẩm quyền ban hành điều chỉnh với hệ số k = 0,36 đối với công trình thứ hai trở đi.

- Đối với công trình có yêu cầu thiết kế 3 bước nếu có yêu cầu thẩm tra cả thiết kế kỹ thuật và thiết kế bản vẽ thi công thì chi phí thẩm tra thiết kế kỹ thuật xác định theo định mức công bố tại bảng số 2.16, chi phí thẩm tra thiết kế bản vẽ thi công xác định bằng 40% chi phí thẩm tra thiết kế kỹ thuật.

- Chi phí thẩm tra thiết kế công trình san nền tính bằng 40% chi phí thẩm tra thiết kế công trình giao thông.

- Chi phí thẩm tra thiết kế xác định theo định mức nhưng tối thiểu (chưa bao gồm thuế GTGT) không nhỏ hơn 2.000.000 đồng.

V. Hướng dẫn áp dụng định mức chi phí thẩm tra dự toán xây dựng

1. Chi phí thẩm tra dự toán xây dựng xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.17 Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) của công trình trong tổng mức đầu tư. Trường hợp thẩm tra dự toán gói thầu thi công xây dựng thì chi phí thẩm tra dự toán xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.17 Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) trong dự toán gói thầu.

2. Đối với các dự án được dự kiến triển khai thực hiện theo các gói thầu, để dự trù kinh phí thẩm tra dự toán xây dựng khi xác định tổng mức đầu tư, chi phí thẩm tra dự toán xây dựng được xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.17 của Phụ lục số 2 kèm theo Thông tư này) tương ứng với quy mô chi phí xây dựng của từng gói thầu dự kiến phân chia.

3. Trường hợp chi phí thiết bị ≥ 25% tổng giá trị chi phí xây dựng và chi phí thiết bị trong dự toán xây dựng công trình; dự toán gói thầu thì chi phí thẩm tra dự toán xây dựng được điều chỉnh với hệ số k = 1,2.

4. Chi phí thẩm tra dự toán xây dựng điều chỉnh; dự toán gói thầu mua sắm vật tư, thiết bị công trình; dự toán gói thầu tư vấn đầu tư xây dựng, dự toán gói thầu thuộc khoản mục chi phí khác (đối với trường hợp gói thầu tư vấn, gói thầu thuộc khoản mục chi phí khác được xác định bằng dự toán); dự toán gói thầu hỗn hợp xác định bằng dự toán theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.

Bảng số 2.17: Định mức chi phí thẩm tra dự toán xây dựng

Đơn vị tính: tỷ lệ %

|

TT |

Loại công trình |

Chi phí xây dựng (chưa có thuế GTGT) trong tổng mức đầu tư hoặc trong dự toán gói thầu (tỷ đồng) |

||||||||||

|

≤ 10 |

20 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

8.000 |

10.000 |

||

|

1 |

Công trình dân dụng |

0,250 |

0,219 |

0,166 |

0,140 |

0,105 |

0,077 |

0,064 |

0,043 |

0,032 |

0,027 |

0,025 |

|

2 |

Công trình công nghiệp |

0,282 |

0,244 |

0,185 |

0,141 |

0,108 |

0,083 |

0,062 |

0,050 |

0,034 |

0,030 |

0,027 |

|

3 |

Công trình giao thông |

0,166 |

0,142 |

0,106 |

0,082 |

0,069 |

0,052 |

0,041 |

0,034 |

0,021 |

0,018 |

0,016 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,183 |

0,158 |

0,119 |

0,092 |

0,070 |

0,053 |

0,040 |

0,034 |

0,024 |

0,021 |

0,018 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,191 |

0,166 |

0,128 |

0,095 |

0,072 |

0,056 |

0,044 |

0,037 |

0,026 |

0,022 |

0,020 |

Ghi chú:

- Đối với công trình có yêu cầu thiết kế 3 bước nếu có yêu cầu thẩm tra cả dự toán thiết kế kỹ thuật và tra dự toán thiết kế bản vẽ thi công thì chi phí thẩm tra xác định riêng cho từng dự toán theo định mức công bố tại bảng số 2.17.

- Chi phí tham dự toán dự toán xây dựng công trình đối với công trình có sử dụng thiết kế điển hình, thiết kế mẫu do cơ quan có thẩm quyền ban hành điều chỉnh với hệ số k = 0,36 đối với công trình thứ hai trở đi.

- Chi phí thẩm tra dự toán công trình san nền tính bằng 40% định mức chi phí thẩm tra dự toán công trình giao thông.

- Chi phí thẩm tra dự toán xác định theo định mức tỷ lệ phần trăm (%) nhưng tối thiểu (chưa bao gồm thuế GTGT) không nhỏ hơn 2.000.000 đồng.

VI. Hướng dẫn áp dụng định mức chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu

1. Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu gói thấu tư vấn xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.18 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí tư vấn (chưa có thuế giá trị gia tăng) trong dự toán gói thầu tư vấn.

2. Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu gói thầu thi công xây dựng xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.19 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí xây dựng (chưa có thuế giá trị gia tăng) trong dự toán gói thầu thi công xây dựng.

3. Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu gói thầu mua sắm vật lư, thiết bị xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.20 của Phụ lục số 2 kèm theo Thông tư này) nhân với chi phí mua sắm vật tư, thiết bị (chưa có thuế giá trị gia tăng) trong dự toán gói thầu mua sắm vật tư, thiết bị.

4. Đối với các dự án được dự kiến triển khai thực hiện theo các gói thầu khác nhau, để dự trù kinh phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu gói thầu tư vấn, gói thầu thi công xây dựng và gói thầu mua sắm vật tư, thiết bị, khi xác định tổng mức đầu tư, chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu gói thầu tư vấn, gói thầu thi công xây dựng và gói thầu mua sắm vật tư, thiết bị được xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng số 2.18, bảng số 2.19 và bảng số 2.20 của Phụ lục số 2 kèm theo Thông tư này) tương ứng với quy mô chi phí tư vấn, chi phí xây dựng hoặc chi phí thiết bị của từng gói thầu dự kiến phân chia.

5. Chi phí lập hồ sơ mời quan tâm, đánh giá hồ sơ quan tâm hoặc chi phí lập hồ sơ mời sơ tuyển, đánh giá hồ sơ dự sơ tuyển xác định bằng 30% chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu của gói thầu thi công xây dựng, gói thầu mua sắm vật tư, thiết bị và gói thầu tư vấn xác định theo định mức ban hành tại Phụ lục số 2 kèm theo Thông tư này.

6. Chi phí lập hồ sơ yêu cầu và đánh giá hồ sơ đề xuất xác định bằng 60% chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu của gói thầu thi công xây dựng, gói thầu mua sắm vật tư, thiết bị và gói thầu tư vấn xác định theo định mức công bố tại Phụ lục số 2 kèm theo Thông tư này.

7. Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu gói thầu hỗn hợp xác định bằng dự toán theo hướng dẫn tại Phụ lục số 3 kèm theo Thông tư này.