- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 44/2025/TT-BCT của Bộ Công Thương quy định Quy tắc xuất xứ hàng hoá trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân

| Cơ quan ban hành: | Bộ Công Thương |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 44/2025/TT-BCT | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Nguyễn Sinh Nhật Tân |

| Trích yếu: | Quy định Quy tắc xuất xứ hàng hoá trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

07/07/2025 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thương mại-Quảng cáo Xuất nhập khẩu | ||

TÓM TẮT THÔNG TƯ 44/2025/TT-BCT

Quy tắc xuất xứ hàng hóa trong Hiệp định thương mại tự do ASEAN - Úc - Niu Di-lân từ 22/8/2025

Ngày 07/07/2025, Bộ Công Thương đã ban hành Thông tư 44/2025/TT-BCT quy định về Quy tắc xuất xứ hàng hóa trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân, có hiệu lực từ ngày 22/8/2025.

Thông tư này áp dụng cho các cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa (C/O), thương nhân, và các cơ quan, tổ chức, cá nhân liên quan đến xuất xứ hàng hóa xuất khẩu và nhập khẩu.

- Quy tắc xuất xứ hàng hóa

Hàng hóa được coi là có xuất xứ nếu đáp ứng các quy định của Thông tư và một trong các điều kiện sau: có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một Nước thành viên; có xuất xứ không thuần túy nhưng đáp ứng các yêu cầu cụ thể; hoặc được sản xuất từ nguyên liệu có xuất xứ từ một hay nhiều Nước thành viên.

- Chứng nhận và kiểm tra xuất xứ hàng hóa

Hàng hóa xuất khẩu từ Việt Nam sang các Nước thành viên được hưởng ưu đãi thuế quan khi có C/O được cấp theo quy định. Hàng hóa nhập khẩu vào Việt Nam từ các Nước thành viên cũng được hưởng ưu đãi khi có chứng từ chứng nhận xuất xứ hợp lệ. Quy trình chứng nhận và kiểm tra xuất xứ hàng hóa được thực hiện theo quy định của Nghị định số 31/2018/NĐ-CP và các quy định pháp luật liên quan.

- Cộng gộp và các công đoạn gia công đơn giản

Thông tư quy định về cộng gộp, cho phép các công đoạn sản xuất và giá trị gia tăng của nguyên liệu không có xuất xứ tại một Nước thành viên được tính vào thành phần xuất xứ của hàng hóa cuối cùng. Các công đoạn gia công đơn giản như đóng gói, dán nhãn, và các công đoạn tương tự không được xét đến khi xác định xuất xứ hàng hóa.

- Chứng từ chứng nhận xuất xứ hàng hóa giáp lưng

Cơ quan, tổ chức cấp C/O hoặc nhà xuất khẩu đủ điều kiện có thể phát hành chứng từ chứng nhận xuất xứ hàng hóa giáp lưng dựa trên chứng từ chứng nhận xuất xứ hàng hóa ban đầu. Quy trình kiểm tra và xác minh chứng từ này được thực hiện theo quy định của Thông tư.

- Hóa đơn nước thứ ba và nộp chứng từ chứng nhận xuất xứ

Nước thành viên nhập khẩu không được từ chối ưu đãi thuế quan nếu hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại nước thứ ba, với điều kiện hàng hóa đáp ứng các quy định của Thông tư. Nhà nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa để được hưởng ưu đãi thuế quan, trừ một số trường hợp ngoại lệ.

Thông tư này thay thế các Thông tư trước đó liên quan đến quy tắc xuất xứ trong Hiệp định thương mại tự do ASEAN - Úc - Niu Di-lân và hướng dẫn thực hiện các quy định mới.

Xem chi tiết Thông tư 44/2025/TT-BCT có hiệu lực kể từ ngày 22/08/2025

Tải Thông tư 44/2025/TT-BCT

Thông tư 44/2025/TT-BCT PDF (Bản có dấu đỏ)

Thông tư 44/2025/TT-BCT PDF (Bản có dấu đỏ) Thông tư 44/2025/TT-BCT DOC (Bản Word)

Thông tư 44/2025/TT-BCT DOC (Bản Word)|

BỘ CÔNG THƯƠNG |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

THÔNG TƯ

Quy định Quy tắc xuất xứ hàng hóa trong

Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân

_______

Căn cứ Nghị định số 40/2025/NĐ-CP ngày 26 tháng 02 năm 2025 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Công Thương;

Căn cứ Nghị định số 31/2018/NĐ-CP ngày 08 tháng 3 năm 2018 của Chính phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa;

Thực hiện Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân ký ngày 27 tháng 02 năm 2009 tại Hội nghị cấp cao lần thứ 14, tại Thái Lan giữa các Nước thành viên Hiệp hội các quốc gia Đông Nam Á với Úc và Niu Di-lân; Nghị định thư thứ hai sửa đổi Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân làm tại Sê-ma-rang, In-đô-nê-xi-a ngày 14 tháng 02 năm 2024;

Theo đề nghị của Cục trưởng Cục Xuất nhập khẩu;

Bộ trưởng Bộ Công Thương ban hành Thông tư Quy định Quy tắc xuất xứ hàng hóa trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân.

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này quy định Quy tắc xuất xứ hàng hóa trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân (sau đây gọi là Hiệp định AANZFTA), được sửa đổi bởi Nghị định thư thứ hai sửa đổi Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân (sau đây gọi là Nghị định thư 2).

Điều 2. Đối tượng áp dụng

Thông tư này áp dụng đối với:

1. Cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa (C/O).

2. Thương nhân.

3. Cơ quan, tổ chức, cá nhân liên quan đến xuất xứ hàng hóa xuất khẩu và nhập khẩu.

Điều 3. Giải thích từ ngữ

Theo quy định tại Thông tư này, các thuật ngữ dưới đây được hiểu như sau:

1. Nuôi trồng thủy sản là việc nuôi trồng các sinh vật sống dưới nước bao gồm cá, động vật thân mềm, loài giáp xác, động vật không xương sống dưới nước khác và thực vật thủy sinh từ các loại con giống như trứng, cá con, cá giống và ấu trùng bằng cách can thiệp vào các quá trình nuôi trồng hoặc tăng trưởng nhằm thúc đẩy sinh sản như nuôi cấy, cho ăn, hoặc bảo vệ khỏi các động vật ăn thịt.

2. Chứng từ chứng nhận xuất xứ hàng hóa giáp lưng là chứng từ chứng nhận xuất xứ hàng hóa do cơ quan, tổ chức cấp C/O, nhà xuất khẩu đủ điều kiện, hoặc nhà xuất khẩu tại một Nước thành viên trung gian phát hành dựa trên một hoặc nhiều chứng từ chứng nhận xuất xứ hàng hóa đã cấp trước đó bởi Nước thành viên xuất khẩu đầu tiên.

3. CIF là trị giá hàng hóa nhập khẩu đã bao gồm cả cước vận tải và phí bảo hiểm tính đến cảng hoặc cửa khẩu của nước nhập khẩu. Trị giá này được tính theo Điều VII của Hiệp định chung về Thuế quan và Thương mại (GATT 1994) và Hiệp định Trị giá hải quan.

4. FOB là trị giá hàng hóa đã giao qua mạn tàu bao gồm cả chi phí vận tải hàng hóa tới cảng hoặc địa điểm cuối cùng trước khi tàu chở hàng rời bến. Trị giá này được tính theo Điều VII của GATT 1994 và Hiệp định Trị giá hải quan.

5. RVC là tiêu chí hàm lượng giá trị khu vực.

6. CTC là tiêu chí chuyển đổi mã số hàng hóa.

7. Các nguyên tắc kế toán được chấp nhận rộng rãi là những nguyên tắc đã được nhất trí thừa nhận hoặc áp dụng tại một Nước thành viên về việc ghi chép các khoản doanh thu, chi phí, phụ phí, tài sản và các khoản phải trả; truy xuất thông tin; và việc lập các báo cáo tài chính. Những nguyên tắc này có thể bao gồm các hướng dẫn chung cũng như các tiêu chuẩn, thông lệ và thủ tục thực hiện cụ thể.

8. Hàng hóa là bất kỳ thương phẩm, sản phẩm, vật phẩm hay nguyên vật liệu nào.

9. Nguyên liệu giống nhau và có thể thay thế lẫn nhau nghĩa là những nguyên liệu cùng loại, cùng chất lượng thương phẩm, có cùng đặc tính vật lý và kỹ thuật, và một khi các nguyên vật liệu này được tích hợp vào sản phẩm hoàn chỉnh thì không thể chỉ ra sự khác biệt về xuất xứ qua ghi nhãn hay kiểm tra trực quan.

10. Các nguyên liệu trung gian là hàng hóa sử dụng trong quá trình sản xuất, thử nghiệm hoặc kiểm tra hàng hóa nhưng không được cấu thành vật lý vào hàng hóa đó, hoặc là hàng hóa được sử dụng để bảo trì nhà xưởng hoặc vận hành thiết bị có liên quan đến việc sản xuất hàng hóa, bao gồm:

a) Nhiên liệu và năng lượng.

b) Dụng cụ, khuôn rập và khuôn đúc.

c) Phụ tùng và nguyên liệu dùng để bảo dưỡng thiết bị và nhà xưởng.

d) Dầu, mỡ bôi trơn, hợp chất và các nguyên liệu khác được sử dụng trong quá trình sản xuất hoặc được sử dụng để vận hành thiết bị và nhà xưởng.

đ) Găng tay, kính, giày dép, quần áo, vật tư trang bị bảo hộ lao động.

e) Trang thiết bị, dụng cụ và vật tư dùng để thử nghiệm hoặc kiểm tra hàng hóa.

g) Chất xúc tác và dung môi.

h) Bất kỳ nguyên liệu nào khác không còn cấu thành nên hàng hóa nhưng việc sử dụng chúng phải chứng minh được là cần thiết trong quá trình sản xuất ra hàng hóa đó.

11. Nước thành viên là một Nước thành viên ASEAN hoặc Úc hoặc Niu Di-lân.

12. Nước thành viên trung gian là một Nước thành viên mà hàng hóa được vận chuyển qua, không phải là Nước thành viên xuất khẩu và Nước thành viên nhập khẩu.

13. Nguyên liệu bao gồm các nguyên liệu, vật liệu được sử dụng hoặc tiêu tốn trong quá trình sản xuất hàng hóa hoặc kết hợp thành một loại hàng hóa khác hoặc tham gia vào một quy trình sản xuất ra hàng hóa khác.

14. Hàng hóa hoặc nguyên liệu không có xuất xứ là hàng hóa hoặc nguyên liệu không đáp ứng các tiêu chí xuất xứ theo quy định tại Thông tư này.

15. Hàng hóa hoặc nguyên liệu có xuất xứ là hàng hóa hoặc nguyên liệu đáp ứng các tiêu chí xuất xứ theo quy định tại Thông tư này.

16. Vật liệu đóng gói và bao gói để vận chuyển là hàng hóa được sử dụng để bảo vệ một sản phẩm trong quá trình vận chuyển mà không phải là bao bì hoặc vật liệu bao gói để bán lẻ sản phẩm đó.

17. Nhà sản xuất là người trồng trọt, khai thác, thu hoạch, cày cấy, nuôi trồng, gây giống, chiết xuất, thu lượm, thu nhặt, săn bắt, đánh bắt, đánh bẫy, săn bắn, chế tạo, sản xuất, gia công hoặc lắp ráp một hàng hóa.

18. Sản xuất là các phương thức để thu được hàng hóa bao gồm trồng trọt, khai thác, thu hoạch, cày cấy, nuôi trồng, gây giống, chiết xuất, thu lượm, thu nhặt, săn bắt, đánh bắt, đánh bẫy, săn bắn, chế tạo, sản xuất, gia công hay lắp ráp.

19. Quy tắc cụ thể mặt hàng là các quy tắc nêu tại Phụ lục I ban hành kèm theo Thông tư này quy định nguyên liệu sử dụng để sản xuất ra hàng hóa phải trải qua quá trình chuyển đổi mã số hàng hóa, hoặc công đoạn gia công chế biến cụ thể, hoặc đáp ứng tiêu chí hàm lượng giá trị khu vực hoặc kết hợp giữa các tiêu chí nêu trên.

20. Chứng từ chứng nhận xuất xứ hàng hóa là chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại Điều 20 Thông tư này.

Điều 4. Chứng nhận và kiểm tra xuất xứ hàng hóa tại Việt Nam

1. Ban hành kèm theo Thông tư này các Phụ lục:

a) Phụ lục I: Quy tắc cụ thể mặt hàng.

b) Phụ lục II: Danh mục thông tin tối thiểu của chứng từ chứng nhận xuất xứ hàng hóa.

c) Phụ lục III: Mẫu C/O mẫu AANZ.

d) Phụ lục IV: Mẫu Tờ khai bổ sung C/O mẫu AANZ.

đ) Phụ lục V: Mẫu Khai báo cho nhà xuất khẩu về trị giá FOB.

2. Cơ quan, tổ chức cấp C/O mẫu AANZ của Việt Nam là Cục Xuất nhập khẩu (Bộ Công Thương) và tổ chức được Ủy ban nhân dân cấp tỉnh giao nhiệm vụ . Việc các cơ quan, tổ chức cấp C/O mẫu AANZ đăng ký mẫu chữ ký, mẫu con dấu và cập nhật các mẫu này thực hiện theo hướng dẫn của Cục Xuất nhập khẩu (Bộ Công Thương). Danh mục cơ quan, tổ chức cấp C/O mẫu AANZ của Việt Nam được cập nhật qua Hệ thống quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương (Hệ thống eCoSys) tại địa chỉ www.ecosys.gov.vn.

3. Quy trình chứng nhận và kiểm tra xuất xứ hàng hóa thực hiện theo quy định tại Nghị định số 31/2018/NĐ-CP ngày 08 tháng 3 năm 2018 của Chính phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa, các quy định của pháp luật về xuất xứ hàng hóa và quy định tại Thông tư này.

Chương II

QUY TẮC XUẤT XỨ HÀNG HÓA

Điều 5. Hàng hóa có xuất xứ

1. Hàng hóa được coi là có xuất xứ nếu đáp ứng các quy định khác tại Thông tư này và một trong các quy định sau:

a) Có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một Nước thành viên theo quy định tại Điều 6 Thông tư này.

b) Có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ tại một Nước thành viên, nhưng đáp ứng các yêu cầu quy định tại Điều 7 Thông tư này.

c) Được sản xuất tại một Nước thành viên chỉ từ các nguyên liệu có xuất xứ từ một hay nhiều Nước thành viên.

2. Hàng hóa đáp ứng quy định về xuất xứ tại khoản 1 Điều này được hưởng ưu đãi thuế quan khi xuất khẩu sang một Nước thành viên và sau đó tái xuất khẩu sang một Nước thành viên khác.

Điều 6. Hàng hóa có xuất xứ thuần túy

1. Theo quy định tại điểm a khoản 1 Điều 5 Thông tư này, hàng hóa được coi là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một Nước thành viên trong các trường hợp sau:

a) Cây trồng và các sản phẩm từ cây trồng bao gồm quả, hoa, rau, cây, rong biển, nấm và các loại thực vật sống được trồng, thu hoạch, hái hoặc thu lượm tại một Nước thành viên.

b) Động vật sống được sinh ra và nuôi dưỡng tại một Nước thành viên.

c) Sản phẩm thu được từ động vật sống tại một Nước thành viên.

d) Sản phẩm thu được từ săn bắn, đánh bẫy, đánh bắt, canh tác, nuôi trồng thủy sản, thu lượm hoặc săn bắt tại một Nước thành viên.

đ) Khoáng sản và các chất sản sinh tự nhiên khác, được chiết xuất hoặc khai thác từ đất, biển, đáy biển hoặc dưới đáy biển một Nước thành viên.

e) Sản phẩm đánh bắt và các sản phẩm từ biển khác đánh bắt từ vùng biển cả, phù hợp với luật quốc tế, bằng tàu được đăng ký hoặc có ghi hồ sơ tại một Nước thành viên và treo cờ của Nước thành viên đó.

g) Sản phẩm được chế biến hoặc được sản xuất ngay trên tàu chế biến được đăng ký hoặc có ghi hồ sơ tại một Nước thành viên và treo cờ của Nước thành viên đó, từ các sản phẩm đã nêu tại điểm e khoản này.

h) Sản phẩm do Nước thành viên hoặc thể nhân của Nước thành viên đó khai thác từ đáy biển hoặc dưới đáy biển bên ngoài vùng đặc quyền kinh tế và thềm lục địa của Nước thành viên đó và bên ngoài các khu vực này nơi các nước khác có quyền khai thác phù hợp với luật quốc tế.

i) Sản phẩm là phế thải và phế liệu có nguồn gốc từ quá trình sản xuất và tiêu dùng tại một Nước thành viên, với điều kiện sản phẩm đó chỉ phù hợp với mục đích tái chế nguyên liệu thô; hoặc là sản phẩm đã qua sử dụng thu nhặt được tại một Nước thành viên, với điều kiện sản phẩm đó chỉ phù hợp với mục đích tái chế nguyên liệu thô.

k) Hàng hóa thu được hoặc được sản xuất tại một Nước thành viên từ các hàng hóa được quy định từ điểm a đến điểm i khoản này hoặc từ các sản phẩm phái sinh của chúng.

2. Trong phạm vi Điều này, “tại một Nước thành viên” là bao gồm vùng đất, vùng lãnh hải, vùng đặc quyền kinh tế, thềm lục địa thuộc chủ quyền, quyền chủ quyền, quyền tài phán của Nước thành viên đó theo từng trường hợp cụ thể phù hợp với luật quốc tế.

3. “Luật quốc tế” theo quy định tại khoản 2 Điều này là luật quốc tế đã được chấp nhận rộng rãi như Công ước Liên Hiệp Quốc về Luật Biển.

Điều 7. Hàng hóa có xuất xứ không thuần túy

1. Theo quy định tại điểm b khoản 1 Điều 5 Thông tư này, hàng hóa được coi là hàng hóa có xuất xứ không thuần túy tại một Nước thành viên nếu đáp ứng các tiêu chí quy định tại Phụ lục I ban hành kèm theo Thông tư này.

2. Trường hợp Phụ lục I ban hành kèm theo Thông tư này cho phép lựa chọn giữa RVC, CTC, công đoạn gia công chế biến cụ thể, hoặc sự kết hợp của các tiêu chí trên để xác định xuất xứ cho một hàng hóa cụ thể, nhà sản xuất hoặc nhà xuất khẩu lựa chọn tiêu chí thích hợp để xác định xuất xứ hàng hóa.

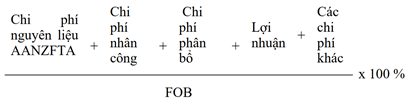

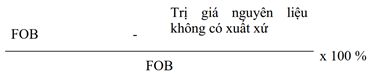

Điều 8. Cách tính hàm lượng giá trị khu vực

1. RVC quy định tại khoản 2 Điều 7 Thông tư này được tính dựa trên một trong hai công thức sau:

Trong đó:

Chi phí nguyên liệu AANZFTA là trị giá nguyên liệu, bộ phận hoặc sản phẩm có xuất xứ do nhà sản xuất mua hoặc tự sản xuất.

Chi phí nhân công bao gồm lương, thù lao và các khoản phúc lợi khác cho người lao động.

Chi phí phân bổ là toàn bộ các chi phí chung được phân bổ cho quá trình sản xuất.

Các chi phí khác là các chi phí phát sinh trong quá trình đưa hàng lên tàu hoặc các phương tiện vận tải khác để xuất khẩu, bao gồm nhưng không giới hạn bởi chi phí vận tải nội địa, chi phí lưu kho, chi phí bốc dỡ hàng tại cảng, phí môi giới, phí dịch vụ.

Trị giá nguyên liệu không có xuất xứ là giá CIF tại thời điểm nhập khẩu hoặc giá mua đầu tiên của nguyên liệu, phụ tùng hoặc sản phẩm không có xuất xứ mà nhà sản xuất đã trả. Nguyên liệu không có xuất xứ bao gồm nguyên liệu không xác định được xuất xứ nhưng không bao gồm nguyên liệu có được do tự sản xuất.

2. Trị giá hàng hóa theo quy định tại Thông tư này được xác định theo Điều VII của GATT 1994 và Hiệp định Trị giá hải quan.

Điều 9. Cộng gộp

1. Hàng hóa và nguyên liệu đáp ứng quy định tại Điều 5 Thông tư này và được sử dụng làm nguyên liệu tại một Nước thành viên khác để sản xuất ra hàng hóa hoặc nguyên liệu khác, được coi là có xuất xứ của Nước thành viên nơi sản xuất hoặc chế biến ra hàng hóa hoặc nguyên liệu cuối cùng.

2. Ngoài quy định tại khoản 1 Điều này, cộng gộp còn áp dụng cho tất cả các công đoạn sản xuất và giá trị gia tăng của nguyên liệu không có xuất xứ tại một Nước thành viên và nguyên liệu đó được sử dụng tại một Nước thành viên khác để sản xuất ra hàng hóa hoặc nguyên liệu khác. Công đoạn sản xuất hoặc giá trị gia tăng của nguyên liệu không có xuất xứ tại lãnh thổ của một hoặc nhiều Nước thành viên được tính vào thành phần xuất xứ của hàng hóa hoặc nguyên liệu khi xác định xuất xứ của hàng hóa hoặc nguyên liệu cuối cùng tại lãnh thổ của một Nước thành viên, bất kể quá trình sản xuất hoặc giá trị gia tăng có đủ để xác định xuất xứ của chính nguyên liệu đó hay không.

3. Xuất xứ của hàng hóa và nguyên liệu theo khoản 2 Điều này được xác định như sau:

a) Đối với nguyên liệu không có xuất xứ sản xuất tại Nước thành viên không tham gia cộng gộp theo khoản này, các công đoạn sản xuất hoặc giá trị gia tăng không được tính khi xét xuất xứ của hàng hóa hoặc nguyên liệu cuối cùng sản xuất tại Nước thành viên tham gia cộng gộp theo khoản này.

b) Đối với nguyên liệu không có xuất xứ sản xuất tại Nước thành viên tham gia cộng gộp theo khoản này, các công đoạn sản xuất hoặc giá trị gia tăng không được tính khi xét xuất xứ của hàng hóa hoặc nguyên liệu cuối cùng sản xuất tại Nước thành viên không tham gia cộng gộp theo khoản này.

c) Đối với nguyên liệu không có xuất xứ sản xuất tại Nước thành viên không tham gia cộng gộp theo khoản này, các công đoạn sản xuất hoặc giá trị gia tăng không được tính khi xét xuất xứ của hàng hóa hoặc nguyên liệu cuối cùng sản xuất tại Nước thành viên không tham gia cộng gộp theo khoản này.

4. Bộ Công Thương (qua Cục Xuất nhập khẩu) thông báo danh sách các Nước thành viên tham gia cộng gộp theo khoản 2 Điều này và thời điểm tham gia trên Hệ thống eCoSys và Cổng Thông tin điện tử Bộ Công Thương.

Điều 10. Những công đoạn gia công, chế biến đơn giản

Trường hợp việc xác định xuất xứ hàng hóa dựa trên tiêu chí RVC, những công đoạn gia công chế biến, khi được thực hiện riêng rẽ hoặc kết hợp với nhau, được xem là đơn giản và không được xét đến khi xác định xuất xứ hàng hóa, bao gồm:

1. Bảo đảm việc bảo quản hàng hóa trong tình trạng tốt khi vận chuyển hoặc lưu kho.

2. Hỗ trợ cho việc gửi hàng hoặc vận chuyển.

3. Đóng gói (không bao gồm “đóng gói” trong ngành công nghiệp điện tử) hoặc trưng bày hàng hóa để vận chuyển hoặc để bán.

4. Các công đoạn đơn giản, bao gồm sàng, phân loại, làm sạch, cắt, tách, uốn cong, cuộn lại, tháo cuộn và các công đoạn tương tự khác.

5. Dán nhãn, mác hoặc các dấu hiệu phân biệt tương tự lên sản phẩm hoặc lên bao bì của sản phẩm.

6. Chỉ pha loãng bằng nước hoặc chất khác mà không làm thay đổi cơ bản các đặc tính của hàng hóa.

Điều 11. Tỷ lệ nguyên liệu không đáp ứng tiêu chí CTC (De Minimis)

1. Hàng hóa không đáp ứng tiêu chí CTC quy định tại Phụ lục I ban hành kèm theo Thông tư này vẫn được coi là hàng hóa có xuất xứ nếu đáp ứng các quy định khác tại Thông tư này và thuộc một trong các trường hợp sau:

a) Đối với hàng hóa không thuộc Chương 50 đến Chương 63 của Hệ thống hài hòa mô tả và mã hóa hàng hóa, trị giá của tất cả các nguyên liệu không có xuất xứ, được sử dụng để sản xuất ra hàng hóa không đáp ứng tiêu chí CTC, không vượt quá mười phần trăm (10%) trị giá FOB của hàng hóa.

b) Đối với hàng hóa thuộc từ Chương 50 đến Chương 63 của Hệ thống hài hòa mô tả và mã hóa hàng hóa, trọng lượng của tất cả các nguyên liệu không có xuất xứ, được sử dụng để sản xuất ra hàng hóa không đáp ứng tiêu chí CTC, không vượt quá mười phần trăm (10%) tổng trọng lượng hàng hóa hoặc trị giá của tất cả các nguyên liệu không có xuất xứ, được sử dụng để sản xuất ra hàng hóa không đáp ứng tiêu chí CTC, không vượt quá mười phần trăm (10%) trị giá FOB của hàng hóa.

2. Trị giá của nguyên liệu không có xuất xứ theo quy định tại khoản 1 Điều này, được tính vào trị giá nguyên liệu không có xuất xứ khi hàng hóa áp dụng tiêu chí RVC.

Điều 12. Phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin khác

1. Phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin khác đi kèm với hàng hóa được coi là một phần của hàng hóa và không tính đến khi xác định tất cả các nguyên liệu không có xuất xứ được sử dụng để sản xuất hàng hóa có đáp ứng tiêu chí CTC, với điều kiện:

a) Phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin đi kèm với hàng hóa không được lập hóa đơn riêng với hàng hóa.

b) Số lượng và trị giá của phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin đi kèm với hàng hóa là thông lệ đối với hàng hóa.

2. Trường hợp không áp dụng quy định tại khoản 1 Điều này, khi hàng hóa áp dụng tiêu chí RVC, trị giá của phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin khác đi kèm với hàng hóa được xem là có xuất xứ hoặc không có xuất xứ, tuỳ từng trường hợp cụ thể.

3. Khoản 1 và khoản 2 Điều này không áp dụng đối với trường hợp các phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin khác kèm theo hàng hóa được bổ sung nhằm mục đích tăng RVC của hàng hóa đó, với điều kiện Nước thành viên nhập khẩu phải chứng minh được các phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin đó không bán cùng hàng hóa.

Điều 13. Nguyên liệu giống nhau và có thể thay thế lẫn nhau

Việc xác định các nguyên liệu giống nhau và có thể thay thế lẫn nhau có là nguyên liệu có xuất xứ hay không được thực hiện bằng cách chia tách thực tế từng nguyên liệu đó hoặc áp dụng các nguyên tắc kế toán về quản lý kho được áp dụng rộng rãi, hoặc các thông lệ quản lý kho tại Nước thành viên xuất khẩu.

Điều 14. Quy định về vật liệu đóng gói và bao gói

1. Vật liệu đóng gói và bao gói để vận chuyển và chuyên chở hàng hóa không xét đến khi xác định xuất xứ hàng hóa.

2. Vật liệu đóng gói và bao bì để bán lẻ, khi được phân loại cùng với hàng hóa đóng gói, được loại trừ khỏi các nguyên liệu không có xuất xứ được sử dụng trong việc sản xuất ra hàng hóa khi xác định xuất xứ theo tiêu chí CTC.

3. Trường hợp áp dụng tiêu chí RVC, trị giá của vật liệu đóng gói và bao gói để bán lẻ được xem là nguyên liệu có xuất xứ hay nguyên liệu không có xuất xứ, tùy từng trường hợp khi tính hàm lượng RVC.

Điều 15. Các nguyên liệu trung gian

Nguyên liệu trung gian được xem là nguyên liệu có xuất xứ mà không xét đến nơi sản xuất. Trị giá của nguyên liệu trung gian là chi phí được lưu trong hồ sơ kế toán của nhà sản xuất.

Điều 16. Ghi chép chi phí

Mọi chi phí được ghi chép và lưu giữ phù hợp với các nguyên tắc kế toán được chấp nhận rộng rãi tại lãnh thổ của Nước thành viên nơi sản xuất ra hàng hóa.

Điều 17. Vận chuyển trực tiếp, quá cảnh và chuyển tải

Hàng hóa được coi là giữ nguyên xuất xứ theo quy định tại Điều 5 Thông tư này khi đáp ứng một trong các điều kiện sau:

1. Hàng hóa được vận chuyển đến Nước thành viên nhập khẩu mà không quá cảnh bất kỳ nước không phải là thành viên nào.

2. Hàng hóa quá cảnh qua một hoặc nhiều nước không phải là thành viên, với các điều kiện:

a) Hàng hóa không trải qua bất kỳ công đoạn sản xuất hoặc những hoạt động nào khác bên ngoài lãnh thổ của các Nước thành viên, ngoại trừ việc dỡ hàng, bốc lại hàng, lưu kho hoặc bất kỳ công đoạn cần thiết nào khác nhằm bảo quản hàng hóa trong tình trạng tốt hoặc để vận chuyển hàng hóa tới Nước thành viên nhập khẩu.

b) Hàng hóa không tham gia vào giao dịch thương mại hoặc lưu thông tự do tại nước không phải là thành viên.

Điều 18. Chứng từ chứng nhận xuất xứ hàng hóa

Để được hưởng ưu đãi thuế quan, hàng hóa phải có chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại Chương III Thông tư này.

Điều 19. Từ chối cho hưởng ưu đãi

Cơ quan hải quan từ chối cho hưởng ưu đãi thuế quan đối với một trong hai trường hợp sau:

1. Hàng hóa không đáp ứng quy định tại Thông tư này.

2. Nhà nhập khẩu, nhà xuất khẩu, hoặc nhà sản xuất hàng hóa không chứng minh được hàng hóa đáp ứng quy định tại Thông tư này để được hưởng ưu đãi thuế quan.

Chương III

CHỨNG NHẬN VÀ KIỂM TRA XUẤT XỨ HÀNG HÓA

Điều 20. Quy định chung về cơ chế chứng nhận xuất xứ hàng hóa

1. Hàng hóa có xuất xứ của Việt Nam xuất khẩu sang các Nước thành viên được xem xét cho hưởng ưu đãi thuế quan trong khuôn khổ Hiệp định AANZFTA khi có C/O được cấp theo quy định Thông tư này.

2. Hàng hóa có xuất xứ của các Nước thành viên nhập khẩu vào Việt Nam được xem xét cho hưởng ưu đãi thuế quan trong khuôn khổ Hiệp định AANZFTA khi nộp một trong các chứng từ chứng nhận xuất xứ hàng hóa sau:

a) C/O được cấp bởi cơ quan, tổ chức cấp C/O theo quy định tại Điều 24 và Điều 25 Thông tư này.

b) Chứng từ tự chứng nhận xuất xứ hàng hóa do nhà xuất khẩu đủ điều kiện phát hành theo quy định tại Điều 21 và Điều 25 Thông tư này.

3. Chứng từ tự chứng nhận xuất xứ hàng hóa theo quy định tại điểm b khoản 2 Điều này:

a) Được phát hành dưới dạng bản giấy, hoặc các hình thức khác bao gồm bản điện tử theo mẫu thông báo của Nước thành viên nhập khẩu.

b) Xác định hàng hóa có xuất xứ và đáp ứng các quy định tại Thông tư này.

c) Bao gồm các thông tin tối thiểu được quy định tại mục II Phụ lục II ban hành kèm theo Thông tư này.

d) Sử dụng ngôn ngữ tiếng Anh, có chữ ký và tên của người tự chứng nhận và thời điểm phát hành.

đ) Có hiệu lực trong vòng 12 tháng kể từ ngày phát hành.

Điều 21. Nhà xuất khẩu đủ điều kiện

1. Cơ quan có thẩm quyền của Nước thành viên xuất khẩu áp dụng cơ chế tự chứng nhận xuất xứ hàng hóa cho nhà xuất khẩu đủ điều kiện theo quy định của Nước thành viên xuất khẩu đó. Nhà xuất khẩu đủ điều kiện đáp ứng các điều kiện sau:

a) Đăng ký theo quy định của Nước thành viên xuất khẩu.

b) Có sự hiểu biết về quy tắc xuất xứ hàng hóa được quy định tại Thông tư này.

c) Có kinh nghiệm xuất khẩu theo quy định của Nước thành viên xuất khẩu.

d) Tuân thủ việc lưu trữ tài liệu xuất khẩu theo hệ thống quản lý rủi ro của cơ quan có thẩm quyền Nước thành viên xuất khẩu.

đ) Trường hợp nhà xuất khẩu đủ điều kiện là nhà thương mại thì phải có thông tin khai báo xuất xứ từ nhà sản xuất để đảm bảo hàng hóa có xuất xứ và cung cấp trong trường hợp kiểm tra, xác minh xuất xứ hàng hóa theo quy định.

e) Có hệ thống lưu giữ sổ sách và có hệ thống lưu trữ thông tin theo quy định của Nước thành viên xuất khẩu.

2. Cơ quan có thẩm quyền của Nước thành viên xuất khẩu cấp văn bản chấp thuận cho nhà xuất khẩu đủ điều kiện bằng bản giấy hoặc bằng hình thức điện tử, cung cấp mã số cho nhà xuất khẩu đủ điều kiện và thông báo các thông tin của nhà xuất khẩu đủ điều kiện theo quy định tại khoản 4 Điều này.

3. Nhà xuất khẩu đủ điều kiện được tự phát hành chứng từ tự chứng nhận xuất xứ hàng hóa đối với những mặt hàng được phép tự chứng nhận xuất xứ và cung cấp các chứng từ liên quan đến lô hàng xuất khẩu đó.

4. Cơ quan có thẩm quyền của Nước thành viên xuất khẩu thông báo các thông tin về nhà xuất khẩu đủ điều kiện vào cơ sở dữ liệu, bao gồm:

a) Tên và địa chỉ hợp pháp của nhà xuất khẩu đủ điều kiện.

b) Mã số của nhà xuất khẩu đủ điều kiện.

c) Ngày phát hành, nếu có, ngày hết hạn của mã số.

d) Danh sách các mặt hàng được phép tự chứng nhận xuất xứ, ít nhất ở cấp độ Chương.

5. Bất kỳ thay đổi nào nêu từ điểm a đến điểm d khoản 4 Điều này hoặc thu hồi hoặc đình chỉ thẩm quyền của nhà xuất khẩu đủ điều kiện tự chứng nhận xuất xứ thì phải thông báo ngay lập tức vào cơ sở dữ liệu. Trường hợp cơ quan có thẩm quyền của Nước thành viên xuất khẩu có trang điện tử bảo mật và cho phép các Nước thành viên khác truy cập thì không phải thông báo theo hình thức trên.

6. Cơ quan có thẩm quyền của Nước thành viên xuất khẩu phải giám sát nhà xuất khẩu đủ điều kiện, bao gồm kiểm tra, xác minh chứng từ tự chứng nhận xuất xứ hàng hóa của nhà xuất khẩu đủ điều kiện và thu hồi thẩm quyền của nhà xuất khẩu đủ điều kiện nếu nhà xuất khẩu không còn đáp ứng các điều kiện nêu tại khoản 1 Điều này.

7. Nhà xuất khẩu đủ điều kiện phải có trách nhiệm thực hiện quy trình kiểm tra, xác minh xuất xứ hàng hóa của cơ quan Hải quan của Nước thành viên nhập khẩu, cung cấp các chứng từ liên quan để chứng minh hàng hóa có xuất xứ bao gồm thông tin của nhà cung ứng hoặc nhà sản xuất theo quy định của Nước thành viên nhập khẩu cũng như đáp ứng quy định tại Thông tư này.

8. Điều này áp dụng đối với nhà xuất khẩu đủ điều kiện tự chứng nhận xuất xứ cho hàng hóa nhập khẩu từ các Nước thành viên khác về Việt Nam.

Điều 22. Kiểm tra trước khi xuất khẩu

Nhà sản xuất, hoặc nhà xuất khẩu hoặc người đại diện được ủy quyền nộp đơn đề nghị bằng bản giấy hoặc bằng hình thức điện tử cho cơ quan, tổ chức cấp C/O đề nghị kiểm tra xuất xứ hàng hóa trước khi xuất khẩu. Kết quả kiểm tra, được rà soát định kỳ hoặc khi cần thiết, được coi là cơ sở để cấp C/O cho hàng hóa xuất khẩu sau này. Việc kiểm tra hàng hóa trước khi xuất khẩu có thể không cần áp dụng đối với hàng hóa dễ dàng xác định được xuất xứ thông qua bản chất của hàng hóa đó.

Điều 23. Kiểm tra hồ sơ đề nghị cấp C/O

Cơ quan, tổ chức cấp C/O tiến hành kiểm tra từng trường hợp đề nghị cấp C/O để bảo đảm:

1. Đơn đề nghị cấp C/O và C/O được khai đầy đủ và được ký bởi người có thẩm quyền.

2. Hàng hóa có xuất xứ theo quy định tại Điều 5 Thông tư này.

3. Các nội dung khác khai trên C/O phù hợp với các chứng từ đã nộp và thông tin liên quan.

4. Thông tin khai báo cho hàng hóa xuất khẩu phù hợp với thông tin yêu cầu của C/O quy định tại mục I Phụ lục II ban hành kèm theo Thông tư này.

Điều 24. Cấp C/O

1. C/O bao gồm một bản gốc và hai bản sao.

2. C/O đáp ứng các điều kiện sau:

a) Được cấp dưới dạng bản giấy, hoặc các hình thức khác bao gồm bản điện tử theo mẫu thông báo của Nước thành viên nhập khẩu.

b) Có số tham chiếu riêng.

c) Được thể hiện bằng tiếng Anh.

d) Có chữ ký và con dấu chính thức của cơ quan, tổ chức cấp C/O. Chữ ký và con dấu có thể được thực hiện dưới dạng điện tử.

đ) Xác định hàng hóa có xuất xứ và đáp ứng các quy định tại Thông tư này.

e) Bao gồm các thông tin tối thiểu quy định tại mục I Phụ lục II ban hành kèm theo Thông tư này.

g) Trên C/O phải có ghi tiêu chí xuất xứ liên quan.

3. C/O bản gốc do nhà xuất khẩu gửi cho nhà nhập khẩu để nộp cho cơ quan Hải quan của Nước thành viên nhập khẩu. Hai bản sao do cơ quan, tổ chức cấp C/O và nhà xuất khẩu lưu giữ.

4. Nhiều mặt hàng có thể được khai đồng thời trên một C/O với điều kiện mỗi mặt hàng đó phải là hàng hóa có xuất xứ.

5. Trường hợp C/O có thông tin không chính xác, cơ quan, tổ chức cấp C/O xem xét theo một trong hai trường hợp sau:

a) Cấp một C/O mới trong vòng 12 tháng kể từ ngày cấp của C/O bản gốc và hủy C/O bản gốc. C/O cấp lại có hiệu lực không quá 12 tháng kể từ ngày được cấp mới.

b) Thay đổi thông tin trên C/O bằng cách gạch bỏ chỗ sai và bổ sung những thông tin cần thiết hoặc sửa đổi. Tất cả những thay đổi này phải được chấp thuận bởi người có thẩm quyền ký C/O và được chứng thực bởi cơ quan, tổ chức cấp C/O. C/O đã thay đổi thông tin vẫn giữ nguyên hiệu lực ban đầu.

6. Trường hợp C/O không được cấp trước hoặc tại thời điểm giao hàng do lỗi không cố ý, bỏ quên, hoặc có lý do chính đáng khác, hoặc được cấp thay thế C/O chứa thông tin không chính xác, C/O có thể được cấp sau, nhưng không quá 12 tháng kể từ ngày giao hàng. Trong trường hợp này, C/O phải được khai báo vào ô “ISSUED RETROACTIVELY”.

7. Trường hợp C/O bị mất cắp, thất lạc hoặc hư hỏng, nhà sản xuất, nhà xuất khẩu hoặc người đại diện được ủy quyền có thể đề nghị bằng văn bản đến cơ quan, tổ chức cấp C/O của Nước thành viên xuất khẩu đề nghị cấp bản sao chứng thực của C/O bản gốc. Bản sao phải đáp ứng các điều kiện sau:

a) Dựa trên cơ sở chứng từ xuất khẩu được lưu tại cơ quan, tổ chức cấp C/O.

b) Mang dòng chữ “CERTIFIED TRUE COPY”.

c) Bao gồm số tham chiếu và ngày cấp của C/O bản gốc.

d) Được cấp trong thời gian không quá 12 tháng kể từ ngày cấp C/O bản gốc.

8. C/O có hiệu lực trong vòng 12 tháng kể từ ngày cấp.

Điều 25. Chứng từ chứng nhận xuất xứ hàng hóa giáp lưng

Cơ quan, tổ chức cấp C/O, nhà xuất khẩu đủ điều kiện của Nước thành viên trung gian có thể phát hành chứng từ chứng nhận xuất xứ hàng hóa giáp lưng với các điều kiện:

1. Một hoặc nhiều chứng từ chứng nhận xuất xứ hàng hóa ban đầu hoặc một bản sao chứng thực của C/O ban đầu còn hiệu lực được xuất trình.

2. Thời hạn hiệu lực của chứng từ chứng nhận xuất xứ hàng hóa giáp lưng không được vượt quá thời hạn hiệu lực của chứng từ chứng nhận xuất xứ hàng hóa ban đầu.

3. Đối với các lô hàng xuất khẩu từng phần, số lượng của các lô hàng xuất khẩu từng phần phải được thể hiện thay vì thể hiện tổng số lượng của các lô hàng xuất khẩu trên các chứng từ chứng nhận xuất xứ hàng hóa bản gốc.

4. Đối với các lô hàng xuất khẩu gộp, chứng từ chứng nhận xuất xứ hàng hóa giáp lưng phải được cấp bởi Nước thành viên trung gian và được xuất trình cho Nước thành viên nhập khẩu cuối cùng trong thời hạn hiệu lực sớm nhất của một trong các chứng từ chứng nhận xuất xứ hàng hóa ban đầu.

5. Khi cấp chứng từ chứng nhận xuất xứ hàng hóa giáp lưng cho nhà xuất khẩu, Nước thành viên trung gian phải đảm bảo tổng số lượng tái xuất khẩu từng phần hoặc số lượng của lô hàng xuất khẩu gộp không vượt quá tổng số lượng ghi trên các chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu từ Nước thành viên xuất khẩu bản gốc.

6. Lô hàng tái xuất sử dụng chứng từ chứng nhận xuất xứ hàng hóa giáp lưng không được trải qua công đoạn gia công nào khác tại Nước thành viên trung gian, ngoại trừ đóng gói lại hoặc các hoạt động hậu cần như dỡ hàng, bốc hàng, lưu kho, gộp lại hoặc chia tách lô hàng, hoặc chỉ dán nhãn theo quy định của Nước thành viên nhập khẩu hoặc các hoạt động cần thiết khác để đảm bảo hàng hóa trong điều kiện tốt hoặc vận chuyển hàng hóa đến Nước thành viên nhập khẩu.

7. Chứng từ chứng nhận xuất xứ hàng hóa giáp lưng phải bao gồm các thông tin liên quan đến các chứng từ chứng nhận xuất xứ hàng hóa ban đầu phù hợp với thông tin tối thiểu tại Phụ lục II ban hành kèm theo Thông tư này.

8. Quy trình kiểm tra, xác minh chứng từ chứng nhận xuất xứ hàng hóa giáp lưng áp dụng theo quy định tại Điều 29 và Điều 30 Thông tư này.

Điều 26. Hóa đơn nước thứ ba

1. Nước thành viên nhập khẩu không được từ chối cho hưởng ưu đãi thuế quan trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một nước thứ ba ngoài Nước thành viên xuất khẩu hoặc Nước thành viên nhập khẩu, với điều kiện hàng hóa đáp ứng các quy định tại Thông tư này.

2. Trên C/O phải có dòng chữ “SUBJECT OF THIRD COUNTRY INVOICE (tên của công ty đầu tiên phát hành hóa đơn nước thứ ba)”.

Điều 27. Nộp chứng từ chứng nhận xuất xứ hàng hóa để được hưởng ưu đãi thuế quan

1. Nước thành viên nhập khẩu cho hưởng ưu đãi thuế quan nếu hàng hóa có xuất xứ dựa trên chứng từ chứng nhận xuất xứ hàng hóa.

2. Để cho hưởng ưu đãi thuế quan, Nước thành viên nhập khẩu yêu cầu nhà nhập khẩu:

a) Khai báo hàng hóa có xuất xứ trên tờ khai hải quan.

b) Chứng từ chứng nhận xuất xứ hàng hóa còn hiệu lực tại thời điểm khai báo theo quy định tại điểm a khoản này.

c) Cung cấp bản gốc hoặc bản sao chứng thực chứng từ chứng nhận xuất xứ hàng hóa cho Nước thành viên nhập khẩu trong trường hợp được yêu cầu tại thời điểm khai báo nhập khẩu.

3. Nước thành viên nhập khẩu có thể không yêu cầu xuất trình chứng từ chứng nhận xuất xứ hàng hóa cho mục đích yêu cầu hưởng ưu đãi thuế quan trong một trong hai trường hợp sau:

a) Trị giá hải quan của lô hàng nhập khẩu không vượt quá 200 (hai trăm) đô la Mỹ hoặc số tiền tương đương bằng đơn vị tiền tệ của Nước thành viên nhập khẩu hoặc bất kỳ số tiền nào cao hơn mà Nước thành viên nhập khẩu quy định dựa trên pháp luật hoặc thông lệ của nước đó.

b) Hàng hóa được miễn nộp chứng từ chứng nhận xuất xứ hàng hóa, với điều kiện việc nhập khẩu không phải là một chuỗi liên tiếp hoặc được lên kế hoạch với mục đích lẩn tránh tuân thủ quy định của Nước thành viên nhập khẩu để được hưởng ưu đãi thuế quan theo Hiệp định AANZFTA.

4. Trong trường hợp cần thiết, cơ quan Hải quan của Nước thành viên nhập khẩu có thể yêu cầu nhà nhập khẩu cung cấp chứng từ nhằm chứng minh hàng hóa được coi là có xuất xứ theo quy định tại Thông tư này.

5. Trong trường hợp vận chuyển trực tiếp, quá cảnh và chuyển tải, nhà nhập khẩu phải chứng minh hàng hóa đáp ứng quy định tại Điều 17 Thông tư này và cung cấp chứng từ theo yêu cầu của cơ quan Hải quan của Nước thành viên nhập khẩu.

6. Thời hạn nộp chứng từ chứng nhận xuất xứ hàng hóa như sau:

a) Chứng từ chứng nhận xuất xứ hàng hóa phải được nộp cho cơ quan Hải quan của Nước thành viên nhập khẩu trong thời hạn hiệu lực.

b) Trường hợp chứng từ chứng nhận xuất xứ hàng hóa được nộp cho cơ quan Hải quan của Nước thành viên nhập khẩu quá thời hạn quy định do bất khả kháng hoặc do những nguyên nhân chính đáng khác nằm ngoài kiểm soát của nhà nhập khẩu, nhà xuất khẩu, chứng từ chứng nhận xuất xứ hàng hóa vẫn được chấp nhận theo quy định của Nước thành viên nhập khẩu.

c) Cơ quan Hải quan của Nước thành viên nhập khẩu có thể chấp nhận chứng từ chứng nhận xuất xứ hàng hóa với điều kiện hàng hóa đã được nhập khẩu trước khi hết thời hạn hiệu lực của chứng từ chứng nhận xuất xứ hàng hóa đó.

Điều 28. Hưởng ưu đãi thuế quan sau nhập khẩu

1. Sau ngày hàng hóa có xuất xứ được nhập khẩu vào một Nước thành viên, nhà nhập khẩu có thể đề nghị hoàn lại bất kỳ khoản thuế vượt quá nào, tiền đặt cọc hoặc bảo lãnh đã thanh toán do hàng hóa không được hưởng ưu đãi thuế quan theo quy định của Nước thành viên nhập khẩu, khi xuất trình các chứng từ sau cho cơ quan Hải quan của Nước thành viên đó:

a) Chứng từ chứng nhận xuất xứ hàng hóa và các chứng từ khác chứng minh hàng hóa có xuất xứ.

b) Các chứng từ liên quan đến việc nhập khẩu theo yêu cầu của cơ quan Hải quan để chứng minh hàng hóa được hưởng ưu đãi thuế quan.

2. Nhà nhập khẩu thông báo cho cơ quan Hải quan của Nước thành viên nhập khẩu yêu cầu hưởng ưu đãi thuế quan tại thời điểm nhập khẩu.

Điều 29. Kiểm tra, xác minh xuất xứ hàng hóa

1. Trường hợp cơ quan Hải quan của Nước thành viên nhập khẩu có lý do nghi ngờ tính xác thực hoặc tính chính xác của các thông tin trên chứng từ chứng nhận xuất xứ hàng hóa hoặc các chứng từ khác, cơ quan Hải quan:

a) Tiến hành các biện pháp kiểm tra để đảm bảo hiệu lực của chứng từ chứng nhận xuất xứ hàng hóa hoặc của các chứng từ xuất xứ khác. Trong trường hợp cần thiết, có thể kiểm tra theo quy định tại Điều 30 Thông tư này.

b) Yêu cầu nhà nhập khẩu cung cấp thông tin về hàng hóa đã được hưởng ưu đãi thuế quan.

c) Đề nghị bằng văn bản tới cơ quan, tổ chức cấp C/O của Nước thành viên xuất khẩu kiểm tra thông tin do nhà xuất khẩu và nhà sản xuất cung cấp. Cơ quan Hải quan của Nước thành viên nhập khẩu cũng có thể đề nghị bằng văn bản trực tiếp đến nhà xuất khẩu đủ điều kiện, nhà xuất khẩu hoặc nhà sản xuất tại Úc và Niu Di-lân.

2. Nơi được yêu cầu cung cấp thông tin như quy định tại khoản 1 phải cung cấp thông tin trong vòng 90 ngày kể từ ngày ghi trên yêu cầu bằng văn bản.

3. Cơ quan Hải quan của Nước thành viên nhập khẩu phải gửi thông báo bằng văn bản nêu rõ hàng hóa có được hưởng ưu đãi thuế quan hay không cho các bên liên quan trong vòng 60 ngày kể từ ngày nhận được thông tin cần thiết để ra quyết định.

Điều 30. Kiểm tra, xác minh tại Nước thành viên xuất khẩu

1. Trường hợp cần tiến hành kiểm tra, xác minh tại Nước thành viên xuất khẩu, cơ quan Hải quan của Nước thành viên nhập khẩu gửi thông báo bằng văn bản tới cơ quan, tổ chức cấp C/O của Nước thành viên xuất khẩu ít nhất 30 ngày trước ngày dự kiến kiểm tra. Cơ quan Hải quan của Nước thành viên nhập khẩu có thể đề nghị bằng văn bản trực tiếp đến nhà xuất khẩu đủ điều kiện, nhà xuất khẩu hoặc nhà sản xuất tại Úc và Niu Di-lân.

2. Trường hợp cơ quan, tổ chức cấp C/O của Nước thành viên xuất khẩu không phải là cơ quan trực thuộc Chính phủ, cơ quan Hải quan của Nước thành viên nhập khẩu gửi thông báo bằng văn bản tới cơ quan Hải quan của Nước thành viên xuất khẩu đề nghị tiến hành kiểm tra, xác minh.

3. Thông báo bằng văn bản nêu tại khoản 1 và khoản 2 Điều này bao gồm những nội dung sau:

a) Các thông tin của cơ quan Hải quan đã phát hành thông báo.

b) Tên nhà xuất khẩu hoặc nhà sản xuất tại Nước thành viên xuất khẩu có hàng hóa phải kiểm tra, xác minh.

c) Ngày phát hành thông báo.

d) Ngày và địa điểm đề xuất kiểm tra, xác minh.

đ) Đối tượng và phạm vi dự kiến kiểm tra, xác minh bao gồm những thông tin cụ thể liên quan đến hàng hóa phải kiểm tra, xác minh.

e) Tên và chức danh của các cán bộ thuộc cơ quan Hải quan hoặc cơ quan có thẩm quyền liên quan của Nước thành viên nhập khẩu tham gia đoàn kiểm tra.

4. Cơ quan, tổ chức cấp C/O của Nước thành viên xuất khẩu phải thông báo cho nhà xuất khẩu hoặc nhà sản xuất về kế hoạch kiểm tra do cơ quan Hải quan hoặc cơ quan có thẩm quyền liên quan khác của Nước thành viên nhập khẩu tiến hành và yêu cầu nhà xuất khẩu hoặc nhà sản xuất chấp thuận để cơ quan Hải quan hoặc các cơ quan có thẩm quyền khác của Nước thành viên nhập khẩu đến kiểm tra cơ sở sản xuất và cung cấp thông tin liên quan đến xuất xứ hàng hóa.

5. Cơ quan, tổ chức cấp C/O phải thông báo cho nhà xuất khẩu hoặc nhà sản xuất về việc cơ quan Hải quan của Nước thành viên nhập khẩu có thể từ chối cho hưởng ưu đãi thuế quan nếu nhà xuất khẩu hoặc nhà sản xuất không trả lời trước thời hạn quy định.

6. Cơ quan, tổ chức cấp C/O của Nước thành viên xuất khẩu phải thông báo với cơ quan Hải quan của Nước thành viên nhập khẩu trong vòng 30 ngày kể từ ngày ghi trên yêu cầu bằng văn bản của cơ quan Hải quan của Nước thành viên nhập khẩu về việc nhà xuất khẩu hoặc nhà sản xuất có chấp thuận đề nghị tiến hành kiểm tra hay không.

7. Cơ quan Hải quan của Nước thành viên nhập khẩu không tiến hành kiểm tra cơ sở sản xuất của nhà xuất khẩu hoặc nhà sản xuất trên lãnh thổ của Nước thành viên xuất khẩu nếu không có sự chấp thuận bằng văn bản của nhà xuất khẩu hoặc nhà sản xuất nêu trên.

8. Cơ quan Hải quan của Nước thành viên nhập khẩu phải hoàn tất mọi công việc kiểm tra xuất xứ hàng hóa và ra quyết định trong vòng 150 ngày kể từ ngày thông báo cho cơ quan, tổ chức cấp C/O nêu tại khoản 1 Điều này. Cơ quan Hải quan của Nước thành viên nhập khẩu phải gửi thông báo bằng văn bản kết luận hàng hóa có đủ điều kiện hưởng ưu đãi thuế quan hay không cho các bên liên quan trong vòng 10 ngày kể từ ngày ra quyết định.

9. Các Nước thành viên phải giữ bí mật những thông tin được coi là thông tin bí mật thu thập được trong quá trình kiểm tra và bảo vệ thông tin khỏi bị tiết lộ để tránh gây thiệt hại đến vị thế cạnh tranh của người cung cấp thông tin. Các thông tin bí mật chỉ có thể được cung cấp cho các cơ quan có thẩm quyền chịu trách nhiệm quản lý và thực thi việc xác định xuất xứ.

Điều 31. Tạm ngừng cho hưởng ưu đãi thuế quan

1. Cơ quan Hải quan của Nước thành viên nhập khẩu có thể tạm thời không cho hưởng ưu đãi thuế quan đối với hàng hóa bị kiểm tra về xuất xứ theo quy định tại Thông tư này trong toàn bộ thời gian kiểm tra hoặc trong bất kỳ giai đoạn nào của quá trình kiểm tra.

2. Nước thành viên nhập khẩu có thể giải phóng hàng hóa cho nhà nhập khẩu với việc áp dụng các biện pháp hành chính cần thiết với điều kiện hàng hóa đó không bị cấm hoặc hạn chế nhập khẩu và không có nghi ngờ gian lận.

3. Trường hợp cơ quan Hải quan của Nước thành viên nhập khẩu quyết định hàng hóa đáp ứng điều kiện là hàng hóa có xuất xứ, hàng hóa đó được hưởng ưu đãi thuế quan.

4. Trong trường hợp có sự thay đổi địa điểm đến sau khi lô hàng đã được xuất khẩu khỏi Nước thành viên xuất khẩu nhưng chưa được thông quan tại Nước thành viên nhập khẩu, nhà xuất khẩu, nhà sản xuất hoặc người đại diện được ủy quyền phải đề nghị cấp một C/O mới cho lô hàng nói trên. Hồ sơ đề nghị cấp C/O mới bao gồm cả C/O gốc đã cấp cho lô hàng đó.

5. Trường hợp hàng hóa được vận chuyển qua lãnh thổ của nước không phải là thành viên theo quy định tại điểm b khoản 2 Điều 17 Thông tư này, nhà nhập khẩu phải nộp các chứng từ sau cho cơ quan Hải quan của Nước thành viên nhập khẩu:

a) Chứng từ chứng nhận xuất xứ hàng hóa.

b) Hóa đơn thương mại.

c) Các chứng từ vận tải.

d) Bảng kê chi tiết hàng hóa.

đ) Các chứng từ hải quan hoặc lưu kho trong trường hợp lưu kho.

Điều 32. Xử lý khác biệt nhỏ

Cơ quan Hải quan của Nước thành viên nhập khẩu bỏ qua những khác biệt hoặc sai sót nhỏ, như sự khác biệt nhỏ giữa các chứng từ, thiếu sót thông tin, lỗi đánh máy hoặc lỗi lệch các ô trên chứng từ chứng nhận xuất xứ hàng hóa, miễn là những khác biệt hoặc sai sót nhỏ này không gây nghi ngờ về xuất xứ của hàng hóa.

Điều 33. Lưu trữ hồ sơ

1. Cơ quan, tổ chức cấp C/O, nhà sản xuất, nhà xuất khẩu, nhà nhập khẩu và người đại diện được ủy quyền phải lưu trữ ít nhất là 03 năm kể từ ngày xuất khẩu hoặc nhập khẩu, tùy từng trường hợp cụ thể, tất cả các tài liệu liên quan nhằm chứng minh hàng hóa đáp ứng quy định để hưởng ưu đãi thuế quan. Các tài liệu có thể ở dạng điện tử.

2. Thông tin liên quan đến hiệu lực của chứng từ chứng nhận xuất xứ hàng hóa phải được cung cấp theo yêu cầu của Nước thành viên nhập khẩu bởi cán bộ hoặc người được ủy quyền ký chứng từ chứng nhận xuất xứ hàng hóa và được chứng thực bởi cơ quan, tổ chức cấp C/O, nhà xuất khẩu hoặc nhà sản xuất phù hợp.

3. Thông tin trao đổi giữa các Nước thành viên đều phải được bảo mật và chỉ sử dụng nhằm mục đích xác thực chứng từ chứng nhận xuất xứ hàng hóa.

Điều 34. Hàng hóa trong quá trình vận chuyển hoặc lưu kho

Hàng hóa có xuất xứ đang trong quá trình vận chuyển từ Nước thành viên xuất khẩu đến Nước thành viên nhập khẩu, hoặc đang được lưu kho tạm thời trong khu phi thuế quan của Nước thành viên nhập khẩu được hưởng ưu đãi thuế quan nếu hàng hóa này được nhập khẩu vào Nước thành viên nhập khẩu từ ngày Hiệp định AANZFTA có hiệu lực, với điều kiện phải nộp C/O được cấp sau cho cơ quan Hải quan của Nước thành viên nhập khẩu và theo luật, quy định hoặc thông lệ hành chính của Nước thành viên nhập khẩu.

CHƯƠNG IV

ĐIỀU KHOẢN THI HÀNH

Điều 35. Tổ chức thực hiện

1. Các nội dung hướng dẫn, thống nhất cách hiểu liên quan đến việc thực thi Chương Quy tắc xuất xứ hàng hóa được các Nước thành viên thống nhất luân phiên hoặc thống nhất tại báo cáo các phiên họp thực thi của Tiểu ban Quy tắc xuất xứ hàng hóa (SC-ROO), Ủy ban Hàng hóa (CTG) và Ủy ban Hỗn hợp (FJC) trong khuôn khổ thực thi Hiệp định AANZFTA là căn cứ để các cơ quan, tổ chức cấp C/O và cơ quan Hải quan thực hiện.

2. Các nội dung nêu tại khoản 1 Điều này được thông báo đến các cơ quan, tổ chức cấp C/O và cơ quan Hải quan.

Điều 36. Điều khoản thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 22 tháng 8 năm 2025.

2. Các Thông tư sau hết hiệu lực kể từ ngày Thông tư này có hiệu lực thi hành, trừ trường hợp quy định tại khoản 3 và khoản 4 Điều này:

a) Thông tư số 31/2015/TT-BCT ngày 24 tháng 9 năm 2015 của Bộ Công Thương thực hiện Quy tắc xuất xứ trong Hiệp định thành lập khu vực thương mại tự do ASEAN - Úc - Niu Di-lân.

b) Thông tư số 07/2020/TT-BCT ngày 30 tháng 3 năm 2020 của Bộ trưởng Bộ Công Thương sửa đổi, bổ sung một số điều Thông tư số 31/2015/TT-BCT ngày 24 tháng 9 năm 2015 của Bộ Công Thương quy định thực hiện Quy tắc xuất xứ trong Hiệp định thành lập khu vực thương mại tự do ASEAN-Úc-Niu di lân.

c) Thông tư số 02/2024/TT-BCT ngày 15 tháng 01 năm 2024 của Bộ trưởng Bộ Công Thương sửa đổi, bổ sung một số điều Thông tư số 31/2015/TT-BCT ngày 24 tháng 9 năm 2015 của Bộ trưởng Bộ Công Thương quy định thực hiện Quy tắc xuất xứ trong Hiệp định thành lập khu vực thương mại tự do ASEAN-Úc-Niu di lân.

3. Cơ quan, tổ chức cấp C/O và cơ quan Hải quan tiếp tục áp dụng các Thông tư nêu tại điểm a, b, c khoản 2 Điều này đối với hàng hóa xuất khẩu, nhập khẩu với các Nước thành viên mà Nghị định thư 2 chưa có hiệu lực đối với các Nước

thành viên đó cho đến khi có Thông báo của Bộ Công Thương theo khoản 4 Điều này. Danh sách các Nước thành viên mà Nghị định thư 2 đã có hiệu lực áp dụng được Bộ Công Thương công bố theo khoản 4 Điều này.

4. Bộ Công Thương (qua Cục Xuất nhập khẩu) thông báo Danh sách các Nước thành viên và thời điểm có hiệu lực của Nghị định thư 2 sửa đổi đối với các Nước thành viên đó trên Hệ thống eCoSys và cổng Thông tin điện tử Bộ Công Thương.

5. Trường hợp các văn bản quy phạm pháp luật nêu tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế./.

|

Nơi nhận: - Văn phòng Tổng bí thư; - Văn phòng Chủ tịch nước; - Văn phòng Quốc hội; - Ủy ban Thường vụ Quốc hội; - Hội đồng Dân tộc và các Ủy ban của Quốc hội; - Văn phòng Chính phủ; - Thủ tướng, các Phó Thủ tướng Chính phủ; - Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ; - Viện Kiểm sát nhân dân tối cao; - Tòa án nhân dân tối cao; - Kiểm toán nhà nước; - Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam; - UBND, HĐND các tỉnh, thành phố trực thuộc trung ương; - Cục Kiểm tra văn bản và Quản lý xử lý vi phạm hành chính - Bộ Tư pháp; - Cục Kiểm soát thủ tục hành chính - Văn phòng Chính phủ; - Sở Công Thương các tỉnh, thành phố trực thuộc trung ương; - Cổng thông tin điện tử Chính phủ, Cổng thông tin điện tử Bộ Công Thương; - Công báo; - Các Lãnh đạo Bộ; - Các đơn vị thuộc Bộ Công Thương; - Các Phòng QLXNKKV (18); - Lưu: VT, XNK (3). |

KT. BỘ TRƯỞNG THỨ TRƯỞNG |

PHỤ LỤC II

DANH MỤC THÔNG TIN TỐI THIỂU CỦA CHỨNG TỪ CHỨNG NHẬN XUẤT XỨ HÀNG HÓA

(Ban hành kèm theo Thông tư số 44/2025/TT-BCT ngày 07 tháng 7 năm 2025

của Bộ trưởng Bộ Công Thương quy định Quy tắc xuất xứ hàng hóa

trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân)

____________________________

I. Danh mục thông tin yêu cầu của C/O

1. Thông tin của nhà xuất khẩu:

Tên, địa chỉ và thông tin liên lạc cụ thể của nhà xuất khẩu.

2. Thông tin về lô hàng (Mỗi C/O chỉ được áp dụng cho một lần nhập khẩu hàng hóa):

a) Tên và địa chỉ của người nhận hàng;

b) Thông tin cần thiết để xác nhận lô hàng, như số đơn đặt hàng của nhà nhập khẩu, số hóa đơn và ngày xuất hóa đơn, và vận đơn hàng không hoặc vận đơn đường biển hoặc vận tải đơn;

c) Cảng dỡ hàng (nếu biết).

3. Mô tả chi tiết hàng hóa:

a) Mô tả chi tiết hàng hóa, bao gồm mã HS (ở cấp độ 6 số), số hiệu sản phẩm và tên nhãn hiệu sản phẩm (nếu có);

b) Tiêu chí xuất xứ liên quan;

c) Trị giá FOB khi áp dụng RVC. Trị giá FOB được yêu cầu thể hiện trên C/O giáp lưng là trị giá FOB của hàng hóa xuất khẩu từ Nước thành viên trung gian. Đối với Úc và Niu Di-lân, trường hợp một C/O hoặc một C/O giáp lưng không ghi trị giá FOB, C/O đó đính kèm thêm khai báo của nhà xuất khẩu ghi rõ trị giá FOB của từng sản phẩm mô tả trên C/O.

4. Chứng nhận của cơ quan, tổ chức cấp C/O:

Căn cứ vào các thông tin được cung cấp, cơ quan, tổ chức cấp C/O chứng nhận hàng hóa khai trên C/O đáp ứng các quy tắc xuất xứ quy định tại Thông tư này.

5. Số tham chiếu của C/O:

Mỗi C/O được cơ quan, tổ chức cấp C/O cấp một số tham chiếu.

II. Danh mục thông tin tối thiểu của chứng từ tự chứng nhận xuất xứ hàng hóa

1. Tên và địa chỉ của nhà xuất khẩu;

2. Tên và địa chỉ của nhà sản xuất (nếu biết);

3. Tên và địa chỉ của nhà nhập khẩu hoặc của người nhận hàng;

4. Mô tả hàng hóa và mã HS (ở cấp độ 6 số);

5. Trường hợp nhà xuất khẩu đủ điều kiện, ghi mã số hoặc mã số nhận diện của nhà xuất khẩu hoặc nhà sản xuất;

6. Số tham chiếu;

7. Tiêu chí xuất xứ hàng hóa;

8. Chứng nhận của người được ủy quyền ký rằng hàng hóa đáp ứng các quy định tại Thông tư này;

9. Nước xuất xứ;

10. Trị giá FOB nếu áp dụng tiêu chí hàm lượng giá trị khu vực;

11. Số lượng hàng hóa;

12. Trường hợp phát hành chứng từ tự chứng nhận xuất xứ hàng hóa giáp lưng:

- Ghi số tham chiếu, ngày phát hành, nước xuất xứ của chứng từ chứng nhận xuất xứ hàng hóa ban đầu của Nước thành viên xuất khẩu ban đầu;

- Ghi mã số của nhà xuất khẩu đủ điều kiện của Nước thành viên xuất khẩu ban đầu (nếu có).

PHỤ LỤC III

MẪU C/O MẪU AANZ

(Ban hành kèm theo Thông tư số 44/2025/TT-BCT ngày 07 tháng 7 năm 2025

của Bộ trưởng Bộ Công Thương quy định Quy tắc xuất xứ hàng hóa

trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân)

__________________________________

ORIGINAL

| 1. Goods Consigned from (Exporter’s name, address and country)

| Certificate No. Form AANZ | ||||||

| AGREEMENT ESTABLISHING THE ASEAN - AUSTRALIA-NEW ZEALAND FREE TRADE AREA (AANZFTA) CERTIFICATE OF ORIGIN (Combined Declaration and Certificate)

Issued in ................................. (Country) (see Overleaf Notes) | |||||||

| 2. Goods Consigned to (Importer’s/Consignee’s name, address, country)

| |||||||

| 3. Means of transport and route (if known) Shipment Date: Vessel’s name/Aircraft etc.: Port of Discharge: | 4. For Official Use

□ Preferential Treatment Given Under AANZFTA ______________________________________________________________

□ Preferential Treatment Not Given (Please state reason/s) ________________________________________________________ ............................................................................................. Signature of Authorised Signatory of the Importing Country | ||||||

| 5. Item number

| 6. Marks and numbers on packages

| 7. Number and kind of packages; description of goods including HS Code (6 digits) and brand name (if applicable). Name of company issuing third party invoice (if applicable) | 8. Origin Conferring Criterion (see Overleaf Notes) | 9. Quantity (Gross weight or other measurement), and value (FOB) where RVC is applied (see Overleaf Notes) | 10. Invoice number(s) and date of invoice(s) | ||

|

|

|

|

|

|

|

| |

| 11. Declaration by the exporter The undersigned hereby declares that the above details and statements are correct; that all the goods were produced in .......................................................................... (country)

and that they comply with the rules of origin, as provided in Chapter 3 of the Agreement Establishing the ASEAN-Australia-New Zealand Free Trade Area for the goods exported to .......................................................................... (importing country)

.......................................................................... Place and date, name, signature and company of authorised signatory | 12. Certification On the basis of control carried out, it is hereby certified that the information herein is correct and that the goods described comply with the origin requirements specified in the Agreement Establishing the ASEAN-Australia-New Zealand Free Trade Area.

........................................................................................................ Place and date, signature and stamp of Authorised Issuing Authority/Body |

| |||||

| 13. □ Back-to-back Certificate of Origin □ Subject of third country invoice □Issued retroactively □ De Minimis □ Accumulation | |||||||

|

| |||||||

OVERLEAF NOTES

1. Countries which accept this form for the purpose of preferential treatment under the Agreement Establishing the ASEAN-Australia-New Zealand Free Trade Area (the Agreement):

Australia Brunei Darussalam Cambodia Indonesia Lao PDR Malaysia

Myanmar New Zealand Philippines Singapore Thailand Viet Nam

(herein after individually referred to as a Party)

2. CONDITIONS: To be eligible for the preferential treatment under the AANZFTA, goods must:

a. Fall within a description of products eligible for concessions in the importing Party;

b. Comply with all relevant provisions of Chapter 3 (Rules of Origin) of the Agreement.

3. EXPORTER AND CONSIGNEE: Details of the exporter of the goods (including name, address and country) and consignee (name and address) must be provided in Box 1 and Box 2, respectively.

4. DESCRIPTION OF GOODS: The description of each good in Box 7 must include the Harmonized Commodity Description and Coding System (HS) subheading at the 6-digit level of the exported product, and if applicable, product name and brand name. This information should be sufficiently detailed to enable the products to be identified by the customs officer examining them.

5. ORIGIN CRITERIA: For the goods that meet the origin criteria, the exporter should indicate in Box8of this Form, the origin criteria met, in the manner shown in the following table:

| Circumstances of production or manufacture in the country named in Box11of this form: | Insert in Box8 |

| ( a)Goods wholly produced or obtained satisfying Article 2.1(a) of Chapter 3 of the Agreement | WO |

| (b) Goods produced entirely satisfying Article 2.1(c) of Chapter 3 of the Agreement | PE |

| (c) Not wholly produced or obtained in a Party, provided that the goods satisfy Article 4 of Chapter 3 of the Agreement as amended by the Second Protocol i.e., if the good is specified in Annex 3B, all the product specific requirements listed have been met: |

|

| - Change in Tariff Classification - Regional Value Content - Regional Value Content + Change in Tariff Classification - Other, including a Specific Manufacturing or Processing Operation | CTC RVC “e.g. CTSH + RVC 35%” Other

|

6. EACH GOOD CLAIMING PREFERENTIAL TARIFF TREATMENT MUST QUALIFY IN ITS OWN RIGHT: It should be noted that all the goods in a consignment must qualify separately in their own right. This is of particular relevance when similar articles of different sizes or spare parts are exported.

7. FOB VALUE: For Consignments to all Parties where the origin criteria includes a Regional Value Content requirement:

● An exporter from an ASEAN Member State must provide in Box 9 the FOB value of the goods

● An exporter from Australia or New Zealand can complete either Box 9 or provide a separate “Exporter Declaration” stating the FOB value of the goods.

The FOB value is not required for consignments where the origin criteria does not include a Regional Value Content requirement.

INVOICES: Indicate the invoice number and date for each item. The invoice should be the one issued for the importation of the good into the importing Party.

8. SUBJECT OF THIRD COUNTRY INVOICE: In cases where invoices used for the importation are issued in a third country, in accordance with Rule 13 of the Operational Certification Procedures, the “SUBJECT OF THIRD COUNTRY INVOICE” box in Box 13 should be ticked (✓). The name of the first company issuing the third country invoice should be provided in Box 7 or, if there is insufficient space, on a continuation sheet. Box 10 should indicate either the sales invoice issued by the trader in a third country, or exporter’s invoice, or the manufacturer’s invoice.

9. BACK-TO-BACK CERTIFICATE OF ORIGIN: In the case of a back-to-back certificate of origin issued in accordance with paragraph 2 of Rule 11 of the Operational Certification Procedures, the “Back-to-back certificate of origin” in Box 13 should be ticked (√), and the original Proof(s) of Origin reference number, date of issuance, Country of Origin shall be indicated in box 7. If applicable, the approved exporter authorisation code of the first exporting Party shall also be indicated in box 7.

10. CERTIFIED TRUE COPY: In case of a certified true copy, the words “CERTIFIED TRUE COPY” should be written or stamped on Box 12 of the Certificate with the date of issuance of the copy in accordance with Rule 12 of the Operational Certification Procedures.

11. FOR OFFICIAL USE: The Customs Authority of the Importing Party must indicate (P) in the relevant boxes in Box4 whether or not preferential tariff treatment is accorded.

12. BOX 13: The items in Box 13 should be ticked (P), as appropriate,in those cases where such items are relevant to the goods covered by the Certificate.

13. ISSUED RETROACTIVELY: Where a Certificate of Origin is issued retroactively in accordance with paragraph 1 of Rule 11 of the Operational Certification Procedure (OCP), the “ISSUED RETROACTIVELY” box in Box 13 should be ticked.

PHỤ LỤC IV

MẪU TỜ KHAI BỔ SUNG C/O

(Ban hành kèm theo Thông tư số 44/2025/TT-BCT ngày 07 tháng 7 năm 2025

của Bộ trưởng Bộ Công Thương quy định Quy tắc xuất xứ hàng hóa

trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân)

________________________

| Continuation Sheet Certificate No. | ORIGINAL Form AANZ |

| 5. Item number

| 6. Marks and numbers on packages

| 7. Number and kind of packages; description of goods including HS Code (6 digits) and brand name (if applicable). Name of company issuing third party invoice (if applicable) | 8. Origin Conferring Criterion (see Overleaf Notes) | 9. Quantity (Gross weight or other measurement), and value (FOB) where RVC is applied (see Overleaf Notes) | 10. Invoice number(s) and date of invoice(s) |

|

|

|

|

|

|

|

| 11. Declaration by the exporter The undersigned hereby declares that the above details and statements are correct; that all the goods were produced in

................................................................................ (country)

and that they comply with the rules of origin, as provided in Chapter 3 of the Agreement Establishing the ASEAN-Australia-New Zealand Free Trade Area for the goods exported to

................................................................................ (importing country)

................................................................................ Place and date, name, signature and company of authorised signatory | 12. Certification On the basis of control carried out, it is hereby certified that the information herein is correct and that the goods described comply with the origin requirements specified in the Agreement Establishing the ASEAN-Australia-New Zealand Free Trade Area.

................................................................................................. Place and date, signature and stamp of Authorised Issuing Authority/Body | ||||

PHỤ LỤC V

MẪU KHAI BÁO CHO NHÀ XUẤT KHẨU VỀ TRỊ GIÁ FOB

(Ban hành kèm theo Thông tư số 44/2025/TT-BCT ngày 07 tháng 7 năm 2025

của Bộ trưởng Bộ Công Thương quy định Quy tắc xuất xứ hàng hóa

trong Hiệp định thành lập Khu vực thương mại tự do ASEAN - Úc - Niu Di-lân)

__________________________

EXPORTER DECLARATION

ASEAN-AUSTRALIA-NEW ZEALAND FREE TRADE AREA

FREE-ON-BOARD VALUE OF GOODS

“I................................................................ (name of exporter representative) of ..................................................................... (name of exporter company) declare that the Free-on-Board (FOB) value of the goods included on Certificate of Origin Number.................................... (insert C/O number) exported from [Australia/New Zealand] to..................................... (name of importing country) is as below.

NOTE: The FOB value should be separately stated for each line of goods listed on the Certificate of Origin.

| CERTIFICATE LINE NUMBER | FOB VALUE | DESCRIPTION OF GOODS AS STATED IN THE CERTIFICATE OF ORIGIN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(insert additional lines as necessary)

................................................

(Signature of exporter representative)

.................................................

(Name of exporter representative)

.................................................

(Name of exporter)

.................................................

(Date)

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!