- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn cho ngân hàng thương mại

| Cơ quan ban hành: | Ngân hàng Nhà nước Việt Nam |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 14/2025/TT-NHNN | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Đoàn Thái Sơn |

| Trích yếu: | Quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

30/06/2025 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Tài chính-Ngân hàng | ||

TÓM TẮT THÔNG TƯ 14/2025/TT-NHNN

Tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài từ 15/9/2025

Ngày 30/06/2025, Ngân hàng Nhà nước Việt Nam đã ban hành Thông tư 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài, có hiệu lực từ ngày 15/09/2025.

Thông tư này áp dụng cho các ngân hàng thương mại và chi nhánh ngân hàng nước ngoài, ngoại trừ các ngân hàng thương mại được kiểm soát đặc biệt hoặc đang trong lộ trình tuân thủ tỷ lệ an toàn vốn theo quy định của Ngân hàng Nhà nước.

- Tỷ lệ an toàn vốn

Ngân hàng phải duy trì các tỷ lệ an toàn vốn tối thiểu: tỷ lệ vốn lõi cấp 1 là 4,5%, tỷ lệ vốn cấp 1 là 6%, và tỷ lệ an toàn vốn là 8%. Ngoài ra, ngân hàng còn phải thực hiện tỷ lệ bộ đệm bảo toàn vốn (CCB) và tỷ lệ bộ đệm vốn phản chu kỳ (CCyB) theo quy định cụ thể.

- Phương pháp tính toán

Ngân hàng có thể áp dụng phương pháp tiêu chuẩn hoặc phương pháp xếp hạng nội bộ để tính toán tài sản có rủi ro tín dụng. Phương pháp xếp hạng nội bộ yêu cầu ngân hàng phải có hệ thống xếp hạng tín dụng nội bộ và đáp ứng các yêu cầu tối thiểu về quản lý rủi ro.

- Quy định về dữ liệu và công nghệ thông tin

Ngân hàng phải có hệ thống dữ liệu và công nghệ thông tin đầy đủ để tính toán tỷ lệ an toàn vốn, đảm bảo tính chính xác và kịp thời trong việc quản lý rủi ro.

- Báo cáo và công bố thông tin

Ngân hàng phải thực hiện báo cáo định kỳ về tỷ lệ an toàn vốn và công bố thông tin này ít nhất 6 tháng một lần. Quy trình công bố thông tin phải đảm bảo tính công khai, minh bạch và dễ tiếp cận cho các bên liên quan.

- Phụ lục

Thông tư kèm theo các phụ lục hướng dẫn chi tiết về cách tính toán vốn yêu cầu cho rủi ro hoạt động, rủi ro thị trường và các biện pháp giảm thiểu rủi ro tín dụng. Các ngân hàng cần tuân thủ các hướng dẫn này để đảm bảo an toàn trong hoạt động tài chính.

Xem chi tiết Thông tư 14/2025/TT-NHNN có hiệu lực kể từ ngày 15/09/2025

Tải Thông tư 14/2025/TT-NHNN

Thông tư 14/2025/TT-NHNN PDF (Bản có dấu đỏ)

Thông tư 14/2025/TT-NHNN PDF (Bản có dấu đỏ) Thông tư 14/2025/TT-NHNN DOC (Bản Word)

Thông tư 14/2025/TT-NHNN DOC (Bản Word)|

NGÂN HÀNG NHÀ NƯỚC Số: 14/2025/TT-NHNN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 30 tháng 6 năm 2025 |

THÔNG TƯ

Quy định tỷ lệ an toàn vốn

đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài

_________________

Căn cứ Luật Ngân hàng Nhà nước Việt Nam số 46/2010/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 14/2022/QH15;

Căn cứ Luật Các tổ chức tín dụng số 32/2024/QH15 đã được sửa đổi, bổ sung một số điều theo Luật số 43/2024/QH15;

Căn cứ Nghị định số 26/2025/NĐ-CP ngày 24 tháng 02 năm 2025 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Cục trưởng Cục An toàn hệ thống các tổ chức tín dụng;

Thống đốc Ngân hàng Nhà nước Việt Nam ban hành Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài.

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài.

2. Đối tượng áp dụng bao gồm ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (sau đây viết tắt là ngân hàng).

3. Thông tư này không áp dụng đối với các ngân hàng thương mại sau đây:

a) Ngân hàng thương mại được kiểm soát đặc biệt;

b) Ngân hàng thương mại được can thiệp sớm thực hiện lộ trình tuân thủ tỷ lệ an toàn vốn theo văn bản chấp thuận của Ngân hàng Nhà nước Việt Nam (sau đây viết tắt là Ngân hàng Nhà nước) quy định tại điểm a khoản 1 Điều 159 Luật Các tổ chức tín dụng.

Điều 2. Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Tài sản tài chính là các loại tài sản sau:

a) Tiền mặt;

b) Công cụ vốn chủ sở hữu của đơn vị khác;

c) Quyền theo hợp đồng để:

(i) Nhận tiền mặt hoặc tài sản tài chính khác từ đơn vị khác;

(ii) Trao đổi các tài sản tài chính hoặc nợ phải trả tài chính với đơn vị khác theo các điều kiện có thể có lợi cho đơn vị;

d) Hợp đồng sẽ hoặc có thể được thanh toán bằng các công cụ vốn chủ sở hữu của đơn vị khác.

2. Nợ phải trả tài chính là các nghĩa vụ sau:

a) Mang tính bắt buộc để:

(i) Thanh toán tiền mặt hoặc tài sản tài chính cho đơn vị khác;

(ii) Trao đổi các tài sản tài chính hoặc nợ phải trả tài chính với đơn vị khác theo các điều kiện không có lợi cho đơn vị;

b) Hợp đồng sẽ hoặc có thể được thanh toán bằng các công cụ vốn chủ sở hữu của đơn vị.

3. Công cụ tài chính là hợp đồng làm tăng tài sản tài chính của một đơn vị và nợ phải trả tài chính hoặc công cụ vốn chủ sở hữu của đơn vị khác.

4. Công cụ vốn chủ sở hữu là hợp đồng chứng minh được những lợi ích còn lại về tài sản của đơn vị sau khi trừ đi toàn bộ nghĩa vụ của đơn vị đó.

5. Nợ thứ cấp là khoản nợ mà chủ nợ đồng ý thỏa thuận nhận thanh toán sau các nghĩa vụ, chủ nợ có bảo đảm và không bảo đảm khác khi đơn vị vay nợ bị phá sản, giải thể.

6. Khách hàng là cá nhân, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, pháp nhân khác có giao dịch tín dụng, gửi tiền với ngân hàng, trừ các giao dịch quy định tại khoản 4 Điều 8 Thông tư này.

7. Đối tác là cá nhân, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, pháp nhân khác có giao dịch quy định tại khoản 4 Điều 8 Thông tư này với ngân hàng.

8. Khoản phải đòi của ngân hàng bao gồm:

a) Các khoản cấp tín dụng, bao gồm cả khoản ủy thác cấp tín dụng, khoản nhận ủy thác cấp tín dụng mà ngân hàng chịu rủi ro và khoản mua có bảo lưu quyền truy đòi công cụ chuyển nhượng, giấy tờ có giá khác, trừ giao dịch mua lại đảo ngược quy định tại khoản 10 Điều này;

b) Giấy tờ có giá do đơn vị khác phát hành;

c) Quyền theo hợp đồng để nhận tiền mặt hoặc tài sản tài chính khác từ đơn vị khác theo quy định của pháp luật, trừ các khoản quy định tại điểm a và điểm b khoản này.

9. Giao dịch mua lại (Repurchase Agreement - Repo) là giao dịch trong đó một bên bán và chuyển giao quyền sở hữu tài sản tài chính cho một bên khác, đồng thời cam kết sẽ mua lại và nhận lại quyền sở hữu tài sản tài chính đó sau một thời gian xác định với một mức giá xác định.

10. Giao dịch mua lại đảo ngược (Reverse Repo) là giao dịch trong đó một bên mua và nhận chuyển giao quyền sở hữu tài sản tài chính từ một bên khác, đồng thời cam kết sẽ bán lại và chuyển giao quyền sở hữu tài sản tài chính đó sau một thời gian xác định với một mức giá xác định, bao gồm cả giao dịch mua có kỳ hạn công cụ chuyển nhượng, giấy tờ có giá khác theo quy định của Ngân hàng Nhà nước về hoạt động chiết khấu công cụ chuyển nhượng, giấy tờ có giá khác.

11. Doanh nghiệp xếp hạng tín nhiệm độc lập bao gồm:

a) Tổ chức xếp hạng tín nhiệm Moody’s, Standard & Poor’s, Fitch Rating;

b) Các doanh nghiệp xếp hạng tín nhiệm được thành lập theo quy định của pháp luật Việt Nam về dịch vụ xếp hạng tín nhiệm.

12. Xếp hạng tín nhiệm tự nguyện là việc doanh nghiệp xếp hạng tín nhiệm độc lập tự nguyện thực hiện xếp hạng tín nhiệm, không có thỏa thuận với đối tượng được xếp hạng tín nhiệm.

13. Xếp hạng tín nhiệm thỏa thuận là việc doanh nghiệp xếp hạng tín nhiệm độc lập thực hiện xếp hạng tín nhiệm theo thỏa thuận giữa doanh nghiệp xếp hạng tín nhiệm độc lập và đối tượng được xếp hạng tín nhiệm.

14. Tổ chức tài chính quốc tế bao gồm:

a) Nhóm ngân hàng thế giới bao gồm: Ngân hàng tái thiết và phát triển quốc tế (The International Bank for Reconstruction and Development - IBRD), Công ty tài chính quốc tế (The International Financial Company - IFC), Hiệp hội phát triển quốc tế (The International Development Association - IDA), Cơ quan bảo lãnh đầu tư đa phương (The Multilateral Investment Guarantee Agency - MIGA);

b) Ngân hàng Phát triển châu Á (The Asian Development Bank - ADB);

c) Ngân hàng Phát triển châu Phi (The Africa Development Bank - AfDB);

d) Ngân hàng Tái thiết và phát triển châu Âu (The European Bank for Reconstruction and Development - EBRD);

đ) Ngân hàng Phát triển liên Mỹ (The Inter - American Development Bank - IADB);

e) Ngân hàng Đầu tư châu Âu (The European Investment Bank - EIB);

g) Quỹ Đầu tư châu Âu (The European Investment Fund - EIF);

h) Ngân hàng Đầu tư Bắc Âu (The Nordic Investment Bank - NIB);

i) Ngân hàng Phát triển Caribbean (The Caribbean Development Bank - CDB);

k) Ngân hàng Phát triển Hồi giáo (The Islamic Development Bank - IDB);

l) Ngân hàng Phát triển cộng đồng Châu Âu (The Council of Europe Development Bank - CEDB);

m) Tổ chức tài chính quốc tế khác có vốn điều lệ do Chính phủ các nước đóng góp.

15. Giảm thiểu rủi ro là việc ngân hàng sử dụng biện pháp làm giảm một phần hoặc toàn bộ tổn thất có thể xảy ra do các rủi ro trong hoạt động của ngân hàng.

16. Sản phẩm phái sinh bao gồm:

a) Sản phẩm phái sinh theo quy định tại khoản 32 Điều 4 Luật Các tổ chức tín dụng, bao gồm:

(i) Sản phẩm phái sinh tín dụng gồm các hợp đồng bảo hiểm tín dụng, hợp đồng hoán đổi rủi ro tín dụng, hợp đồng đầu tư gắn với rủi ro tín dụng, hợp đồng phái sinh tín dụng khác theo quy định của pháp luật;

(ii) Sản phẩm phái sinh lãi suất gồm hợp đồng lãi suất kỳ hạn, hợp đồng hoán đổi lãi suất một đồng tiền, hợp đồng hoán đổi lãi suất hai đồng tiền hoặc hợp đồng hoán đổi tiền tệ chéo, hợp đồng quyền chọn lãi suất, các hợp đồng phái sinh lãi suất khác theo quy định của pháp luật;

(iii) Sản phẩm phái sinh ngoại tệ gồm các giao dịch mua, bán ngoại tệ kỳ hạn, giao dịch hoán đổi ngoại tệ, giao dịch quyền chọn mua, bán ngoại tệ, các giao dịch phái sinh ngoại tệ khác theo quy định của pháp luật;

(iv) Sản phẩm phái sinh giá cả hàng hóa gồm các hợp đồng hoán đổi giá cả hàng hóa, hợp đồng tương lai giá cả hàng hóa, hợp đồng quyền chọn giá cả hàng hóa và các hợp đồng phái sinh giá cả hàng hóa khác theo quy định của pháp luật.

b) Chứng khoán phái sinh gồm hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng kỳ hạn và chứng khoán phái sinh khác theo quy định của pháp luật về chứng khoán phái sinh và thị trường chứng khoán phái sinh;

c) Sản phẩm phái sinh khác theo quy định của pháp luật.

17. Công cụ bổ sung vốn cấp 1 là công cụ tài chính do ngân hàng thương mại phát hành đáp ứng đầy đủ các điều kiện tại Phụ lục I kèm theo Thông tư này.

18. Rủi ro tín dụng bao gồm:

a) Rủi ro tín dụng khách hàng là rủi ro do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ trả nợ theo hợp đồng hoặc thỏa thuận với ngân hàng;

b) Rủi ro tín dụng đối tác là rủi ro do đối tác không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ thanh toán trước hoặc khi đến hạn của các giao dịch quy định tại khoản 4 Điều 8 Thông tư này.

19. Rủi ro thị trường là rủi ro do biến động bất lợi của lãi suất, tỷ giá, giá vàng, giá chứng khoán và giá hàng hóa trên thị trường. Rủi ro thị trường bao gồm:

a) Rủi ro lãi suất là rủi ro do biến động bất lợi của lãi suất trên thị trường đối với giá trị của giấy tờ có giá, công cụ tài chính có lãi suất, sản phẩm phái sinh lãi suất trên sổ kinh doanh của ngân hàng;

b) Rủi ro ngoại hối là rủi ro do biến động bất lợi của tỷ giá, giá vàng trên thị trường khi ngân hàng có trạng thái ngoại tệ;

c) Rủi ro giá cổ phiếu là rủi ro do biến động bất lợi của giá cổ phiếu trên thị trường đối với giá trị của cổ phiếu, giá trị chứng khoán phái sinh trên sổ kinh doanh của ngân hàng;

d) Rủi ro giá hàng hóa là rủi ro do biến động bất lợi của giá hàng hóa trên thị trường đối với giá trị của sản phẩm phái sinh hàng hóa, giá trị của sản phẩm trong giao dịch giao ngay chịu rủi ro giá hàng hóa của ngân hàng.

20. Rủi ro hoạt động là rủi ro do các quy trình nội bộ quy định không đầy đủ hoặc có sai sót, do con người, do các lỗi, sự cố của hệ thống hoặc do các yếu tố bên ngoài làm tổn thất về tài chính, tác động tiêu cực phi tài chính đối với ngân hàng (bao gồm cả rủi ro pháp lý). Rủi ro hoạt động không bao gồm:

a) Rủi ro danh tiếng;

b) Rủi ro chiến lược.

21. Rủi ro danh tiếng là rủi ro do khách hàng, đối tác, cổ đông, nhà đầu tư, công chúng có phản ứng tiêu cực về uy tín của ngân hàng.

22. Rủi ro chiến lược là rủi ro do ngân hàng không có chiến lược hoặc có chiến lược nhưng không hiệu quả để ứng phó kịp thời trước các thay đổi môi trường kinh doanh làm giảm khả năng thực hiện chiến lược kinh doanh và giảm khả năng đạt được mục tiêu lợi nhuận của ngân hàng.

23. Giao dịch tự doanh là giao dịch mua, bán, trao đổi do ngân hàng, công ty con của ngân hàng thương mại thực hiện theo quy định của pháp luật trong thời hạn không quá 01 năm để thu lợi từ chênh lệch giá thị trường cho ngân hàng đối với các công cụ tài chính, bao gồm:

a) Các công cụ tài chính trên thị trường tiền tệ;

b) Các loại tiền tệ (bao gồm cả vàng);

c) Chứng khoán trên thị trường vốn;

d) Các sản phẩm phái sinh;

đ) Các công cụ tài chính khác được giao dịch trên thị trường chính thức.

24. Sổ kinh doanh là danh mục ghi nhận các trạng thái của:

a) Giao dịch tự doanh;

b) Giao dịch để thực hiện nghiệp vụ bảo lãnh phát hành công cụ tài chính;

c) Giao dịch sản phẩm phái sinh để phòng ngừa rủi ro của các giao dịch tự doanh của ngân hàng;

d) Giao dịch mua bán ngoại tệ, tài sản tài chính để phục vụ nhu cầu của khách hàng, đối tác và các giao dịch để đối ứng với các giao dịch này.

25. Sổ ngân hàng là danh mục ghi nhận trạng thái của:

a) Giao dịch mua lại và giao dịch mua lại đảo ngược;

b) Giao dịch sản phẩm phái sinh để phòng ngừa rủi ro cho các khoản mục của Báo cáo tình hình tài chính (bao gồm cả các khoản mục ngoại bảng) của ngân hàng, trừ các giao dịch đã phân loại vào sổ kinh doanh của ngân hàng quy định tại điểm a và điểm c khoản 24 Điều này;

c) Giao dịch mua bán tài sản tài chính với mục đích dự trữ khả năng thanh khoản;

d) Các giao dịch còn lại không thuộc sổ kinh doanh của ngân hàng.

26. Doanh nghiệp nhỏ và vừa là doanh nghiệp được xác định theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

27. Phương pháp tiêu chuẩn cho rủi ro tín dụng là phương pháp để tính tài sản có rủi ro tín dụng quy định tại Chương II Thông tư này.

28. Phương pháp xếp hạng nội bộ (Internal rating-based approach - IRB) cho rủi ro tín dụng khách hàng là phương pháp để tính tài sản có rủi ro tín dụng khách hàng quy định tại Chương III Thông tư này. Phương pháp xếp hạng nội bộ bao gồm phương pháp xếp hạng nội bộ cơ bản và phương pháp xếp hạng nội bộ nâng cao.

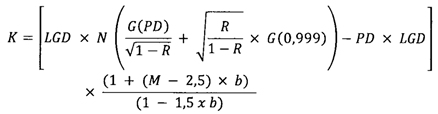

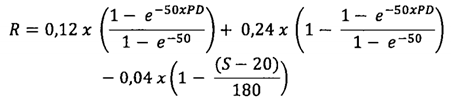

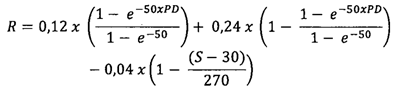

29. Phương pháp xếp hạng nội bộ cơ bản (Foundation internal rating - based approach - FIRB) là phương pháp xếp hạng nội bộ trong đó ngân hàng phải tự đưa ra ước tính về xác suất vỡ nợ (PD). Ngân hàng phải sử dụng các tham số rủi ro liên quan khác theo quy định tại Thông tư này đối với khoản phải đòi doanh nghiệp và khoản mua lại khoản phải thu doanh nghiệp.

30. Phương pháp xếp hạng nội bộ nâng cao (Advanced internal rating-based approach - AIRB) là phương pháp xếp hạng nội bộ trong đó ngân hàng phải tự đưa ra ước tính về xác suất vỡ nợ (PD), tỷ lệ tổn thất khi khách hàng vỡ nợ (LGD), giá trị khoản phải đòi tại thời điểm khách hàng vỡ nợ (EAD) đối với khoản phải đòi bán lẻ và khoản mua lại khoản phải thu bán lẻ.

31. Tổn thất dự kiến (Expected losses - EL) là phần tổn thất mà ngân hàng dự kiến sẽ xảy ra.

32. Thời hạn hiệu lực của khoản phải đòi (Effective Maturity – M) là thời hạn còn lại của khoản phải đòi được dùng để tính tài sản có rủi ro tín dụng khách hàng.

33. Tỷ lệ tổn thất khi khách hàng vỡ nợ (Loss given default - LGD) là tỷ lệ giữa giá trị tổn thất và giá trị khoản phải đòi tại thời điểm khách hàng vỡ nợ. LGD có đơn vị đo lường là số thập phân hoặc phần trăm.

34. Xác suất vỡ nợ (Probability of default - PD) là khả năng khách hàng sẽ vỡ nợ. PD có đơn vị đo lường là số thập phân hoặc phần trăm.

35. Giá trị khoản phải đòi tại thời điểm khách hàng vỡ nợ (Exposure at default - EAD) là giá trị khoản phải đòi hoặc giá trị khoản phải đòi dự kiến tại thời điểm khách hàng vỡ nợ. EAD có đơn vị đo lường là đồng Việt Nam.

Điều 3. Cơ cấu tổ chức và hoạt động quản lý tỷ lệ an toàn vốn

1. Hoạt động quản lý tỷ lệ an toàn vốn:

a) Hội đồng quản trị, Hội đồng thành viên (đối với ngân hàng thương mại) hoặc Tổng giám đốc (Giám đốc) (đối với chi nhánh ngân hàng nước ngoài) thực hiện:

(i) Ban hành quy định nội bộ về tuân thủ tỷ lệ an toàn vốn tối thiểu của ngân hàng phù hợp với nhu cầu, đặc điểm, mức độ rủi ro trong hoạt động, chu kỳ kinh doanh, khả năng thích ứng với rủi ro và chiến lược kinh doanh của ngân hàng; phù hợp với Thông tư này và quy định của pháp luật liên quan;

(ii) Giám sát đối với Tổng giám đốc (Giám đốc) (đối với ngân hàng thương mại) trong việc thực hiện quản lý tỷ lệ an toàn vốn;

b) Tổng giám đốc (Giám đốc) thực hiện:

(i) Xây dựng và trình Hội đồng quản trị, Hội đồng thành viên (đối với ngân hàng thương mại) ban hành quy định nội bộ về tuân thủ tỷ lệ an toàn vốn tối thiểu;

(ii) Quản lý tỷ lệ an toàn vốn đảm bảo tuân thủ quy định nội bộ;

(iii) Giám sát đối với các cá nhân, bộ phận thực hiện chức năng quản lý tỷ lệ an toàn vốn;

c) Có cá nhân, bộ phận thực hiện chức năng quản lý tỷ lệ an toàn vốn, trình Tổng giám đốc (Giám đốc) để báo cáo Hội đồng quản trị, Hội đồng thành viên (đối với ngân hàng thương mại) hoặc trình Tổng giám đốc (Giám đốc) (đối với chi nhánh ngân hàng nước ngoài) theo quy định nội bộ về tuân thủ tỷ lệ an toàn vốn tối thiểu của ngân hàng phù hợp với Thông tư này và quy định của pháp luật liên quan.

2. Ban Kiểm soát của ngân hàng thương mại phải giám sát việc chấp hành các quy định về tỷ lệ an toàn vốn tại Thông tư này.

3. Kiểm toán nội bộ của ngân hàng thực hiện rà soát, đánh giá độc lập, khách quan về tính thích hợp và sự tuân thủ quy định nội bộ về quản lý tỷ lệ an toàn vốn của ngân hàng.

Điều 4. Dữ liệu và hệ thống công nghệ thông tin

1. Ngân hàng phải có dữ liệu đầy đủ và hệ thống công nghệ thông tin phù hợp để tính tỷ lệ an toàn vốn theo quy định tại Thông tư này.

2. Ngân hàng phải tổ chức thu thập và quản lý dữ liệu đảm bảo các yêu cầu tối thiểu sau đây:

a) Có cơ cấu tổ chức, chức năng, nhiệm vụ của các cá nhân, bộ phận; quy trình; công cụ để quản lý dữ liệu đảm bảo các yêu cầu chất lượng và tính đầy đủ của dữ liệu;

b) Có quy trình thu thập, đối chiếu dữ liệu (nội bộ, bên ngoài), lưu trữ, truy cập, bổ sung, dự phòng, sao lưu và tiêu hủy dữ liệu để tính tỷ lệ an toàn vốn theo quy định tại Thông tư này;

c) Đáp ứng yêu cầu theo quy định nội bộ của ngân hàng và quy định của Ngân hàng Nhà nước về chế độ báo cáo, thống kê.

3. Hệ thống công nghệ thông tin phải đảm bảo các yêu cầu tối thiểu sau đây:

a) Kết nối, quản lý tập trung toàn hệ thống, đảm bảo bảo mật, an toàn và hiệu quả khi tính tỷ lệ an toàn vốn theo quy định tại Thông tư này;

b) Có công cụ được kết nối với các hệ thống khác để tính vốn tự có, tổng tài sản có rủi ro tín dụng, vốn yêu cầu cho từng loại rủi ro và tỷ lệ an toàn vốn đảm bảo chính xác, kịp thời;

c) Có quy trình rà soát, kiểm tra, dự phòng, xử lý sự cố, bảo trì định kỳ, thường xuyên;

d) Đáp ứng yêu cầu theo quy định nội bộ của ngân hàng và quy định của Ngân hàng Nhà nước về chế độ báo cáo, thống kê.

Điều 5. Tỷ lệ an toàn vốn

1. Các tỷ lệ an toàn vốn được xác định như sau:

|

Tỷ lệ vốn lõi cấp 1 |

= |

Vốn lõi cấp 1 |

|

RWA + 12,5 x (KOR + KMR) |

|

Tỷ lệ vốn cấp 1 |

= |

Vốn cấp 1 |

|

RWA + 12,5 x (KOR + KMR) |

Tỷ lệ an toàn vốn | = | Vốn tự có |

RWA + 12,5 x (KOR + KMR) |

Trong đó:

- Vốn lõi cấp 1, vốn cấp 1, vốn tự có theo quy định tại Phụ lục I kèm theo Thông tư này;

- RWA: Tổng tài sản có rủi ro tín dụng (Risk weighted assets);

- KOR: Vốn yêu cầu cho rủi ro hoạt động (Operational risk capital requirements);

- KMR: Vốn yêu cầu cho rủi ro thị trường (Market risk capital requirements).

2. Ngân hàng phải duy trì tỷ lệ an toàn vốn như sau:

a) Ngân hàng thương mại không có công ty con, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ an toàn vốn riêng lẻ;

b) Ngân hàng thương mại có công ty con phải duy trì tỷ lệ an toàn vốn riêng lẻ và tỷ lệ an toàn vốn hợp nhất;

c) Khi tính tỷ lệ an toàn vốn hợp nhất:

(i) Trường hợp ngân hàng thương mại có công ty con là doanh nghiệp hoạt động theo Luật Kinh doanh bảo hiểm, ngân hàng thương mại không hợp nhất công ty con này theo nguyên tắc hợp nhất của pháp luật về kế toán và báo cáo tài chính đối với tổ chức tín dụng;

(ii) Tổng tài sản có rủi ro tín dụng, vốn yêu cầu cho rủi ro hoạt động, vốn yêu cầu cho rủi ro thị trường được tính trên cơ sở số liệu của ngân hàng thương mại và công ty con của ngân hàng thương mại đó theo quy định tại Thông tư này. Trong đó, ngân hàng thương mại phải áp dụng phương pháp tiêu chuẩn để tính tài sản có rủi ro tín dụng của công ty con.

3. Ngân hàng thương mại không có công ty con, chi nhánh ngân hàng nước ngoài phải duy trì các tỷ lệ an toàn vốn riêng lẻ sau đây:

a) Tỷ lệ vốn lõi cấp 1 tối thiểu là 4,5%;

b) Tỷ lệ vốn cấp 1 tối thiểu là 6%;

c) Tỷ lệ an toàn vốn tối thiểu là 8%.

4. Ngân hàng thương mại có công ty con phải duy trì tỷ lệ an toàn vốn riêng lẻ và tỷ lệ an toàn vốn hợp nhất sau đây:

a) Tỷ lệ vốn lõi cấp 1 tối thiểu là 4,5%;

b) Tỷ lệ vốn cấp 1 tối thiểu là 6%;

c) Tỷ lệ an toàn vốn tối thiểu là 8%.

5. Ngoài các tỷ lệ bắt buộc phải thực hiện theo quy định tại khoản 3 và khoản 4 Điều này, ngân hàng thực hiện tỷ lệ bộ đệm bảo toàn vốn (Capital conservation buffer - CCB) theo quy định như sau:

a) Tỷ lệ bộ đệm bảo toàn vốn (CCB) là phần tỷ lệ vốn lõi cấp 1 còn lại sau khi ngân hàng đáp ứng đầy đủ các tỷ lệ an toàn vốn (bao gồm tỷ lệ vốn lõi cấp 1, tỷ lệ vốn cấp 1 và tỷ lệ an toàn vốn);

Thời điểm áp dụng từ Tỷ lệ | Năm thứ nhất | Năm thứ hai | Năm thứ ba | Năm thứ tư trở đi |

CCB | 0,625% | 1,25% | 1,875% | 2,5% |

Vốn lõi cấp 1 (bao gồm CCB) | 5,125% | 5,75% | 6,375% | 7% |

Vốn cấp 1 (bao gồm CCB) | 6,625% | 7,25% | 7,875% | 8,5% |

CAR (bao gồm CCB) | 8,625% | 9,25% | 9,875% | 10,5% |

(i) Là năm ngân hàng bắt đầu áp dụng phương pháp tiêu chuẩn đã đăng ký theo quy định tại điểm b khoản 2 Điều 7 Thông tư này;

(ii) Là năm ngân hàng được Ngân hàng Nhà nước chấp thuận áp dụng phương pháp xếp hạng nội bộ quy định tại điểm c khoản 3 Điều 7 Thông tư này;

(iii) Là năm 2030 đối với các trường hợp còn lại.

6. Ngoài các tỷ lệ theo quy định tại khoản 3, 4 và 5 Điều này, ngân hàng thực hiện tỷ lệ bộ đệm vốn phản chu kỳ (Countercyclical capital buffer - CCyB) theo quy định như sau:

a) Tỷ lệ bộ đệm vốn phản chu kỳ là phần tỷ lệ vốn lõi cấp 1 còn lại sau khi ngân hàng đáp ứng đầy đủ các tỷ lệ an toàn vốn (bao gồm tỷ lệ vốn lõi cấp 1, tỷ lệ vốn cấp 1, tỷ lệ an toàn vốn và CCB (nếu có));

b) Thống đốc Ngân hàng Nhà nước quyết định áp dụng tỷ lệ CCyB cụ thể trong khoảng từ 0% đến 2,5% khi cần thiết trong từng thời kỳ.

7. Đối với các khoản mục bằng ngoại tệ và vàng, ngân hàng quy đổi sang đồng Việt Nam khi tính tỷ lệ an toàn vốn như sau:

a) Thực hiện hạch toán trên các tài khoản ngoại tệ theo quy định của pháp luật về hệ thống tài khoản kế toán;

b) Đối với rủi ro ngoại hối, tỷ giá quy đổi sang đồng Việt Nam được thực hiện như sau:

(i) Trường hợp ngày tính tỷ lệ an toàn vốn không phải là ngày làm việc cuối tháng, cuối quý, cuối năm, tỷ giá quy đổi sang đồng Việt Nam là tỷ giá hạch toán theo quy định của Ngân hàng Nhà nước về hệ thống tài khoản kế toán các tổ chức tín dụng;

(ii) Trường hợp ngày tính tỷ lệ an toàn vốn là ngày làm việc cuối tháng, cuối quý, cuối năm:

- Đối với ngân hàng sử dụng đồng tiền hạch toán là đồng Việt Nam, tỷ giá quy đổi sang đồng Việt Nam là tỷ giá quy đổi khi lập Bảng cân đối tài khoản kế toán tháng, quý, năm theo quy định của Ngân hàng Nhà nước về hệ thống tài khoản kế toán các tổ chức tín dụng;

- Đối với ngân hàng sử dụng đồng tiền hạch toán là ngoại tệ, tỷ giá quy đổi sang đồng Việt Nam là tỷ giá áp dụng để chuyển đổi báo cáo tài chính được lập bằng ngoại tệ ra đồng Việt Nam theo quy định của Ngân hàng Nhà nước về chế độ báo cáo tài chính đối với các tổ chức tín dụng;

c) Đối với giá vàng được thực hiện như sau:

(i) Đối với ngân hàng thương mại có hoạt động kinh doanh vàng, ngân hàng sử dụng giá niêm yết bán ra của ngân hàng tại thời điểm cuối ngày của ngày báo cáo;

(ii) Đối với ngân hàng không kinh doanh vàng, ngân hàng sử dụng niêm yết bán ra của doanh nghiệp, tổ chức tín dụng sở hữu nhãn hiệu vàng tại thời điểm cuối ngày của ngày báo cáo;

d) Trường hợp ngày báo cáo không phải là ngày làm việc, ngân hàng áp dụng tỷ giá và giá vàng của ngày làm việc liền trước.

8. Căn cứ kết quả thanh tra, kiểm tra, giám sát đối với ngân hàng, trong trường hợp cần thiết để bảo đảm an toàn trong hoạt động của ngân hàng, tùy theo tính chất, mức độ rủi ro, Ngân hàng Nhà nước xem xét:

a) Yêu cầu ngân hàng duy trì tỷ lệ an toàn vốn cao hơn so với mức quy định tại Thông tư này;

b) Quyết định áp dụng tỷ lệ bộ đệm vốn đối với ngân hàng thương mại có tầm quan trọng hệ thống trong từng thời kỳ.

Điều 6. Vốn tự có

1. Vốn tự có của ngân hàng là cơ sở để tính tỷ lệ an toàn vốn theo quy định tại Thông tư này.

2. Vốn tự có bao gồm tổng vốn cấp 1 (bao gồm cả vốn lõi cấp 1 và vốn bổ sung vốn cấp 1) và vốn cấp 2 quy định tại Phụ lục I kèm theo Thông tư này.

Điều 7. Áp dụng quy định về tỷ lệ an toàn vốn

1. Kể từ ngày 01 tháng 01 năm 2030, ngân hàng phải áp dụng quy định tại Thông tư này, trừ quy định tại Chương III Thông tư này.

2. Việc thực hiện phương pháp tiêu chuẩn cho rủi ro tín dụng khách hàng và tính tỷ lệ an toàn vốn như sau:

a) Kể từ ngày Thông tư này có hiệu lực, ngân hàng có khả năng thực hiện phương pháp tiêu chuẩn cho rủi ro tín dụng quy định tại Chương II Thông tư này trước thời hạn quy định tại khoản 1 Điều này được gửi văn bản đăng ký áp dụng cho Ngân hàng Nhà nước, trong đó đăng ký thời điểm bắt đầu áp dụng phương pháp tiêu chuẩn kèm báo cáo của Hội đồng quản trị, Hội đồng thành viên của ngân hàng thương mại, Tổng Giám đốc (Giám đốc) của chi nhánh ngân hàng nước ngoài đánh giá việc tuân thủ các quy định liên quan đến phương pháp tiêu chuẩn tại Thông tư này;

b) Ngân hàng phải thực hiện phương pháp tiêu chuẩn cho rủi ro tín dụng và các quy định khác tại Thông tư này, trừ quy định tại Chương III Thông tư này từ thời điểm bắt đầu áp dụng phương pháp tiêu chuẩn đã đăng ký và dừng thực hiện các Thông tư quy định tại điểm a, b và c khoản 3 Điều 82 Thông tư này.

3. Việc thực hiện phương pháp xếp hạng nội bộ cho rủi ro tín dụng khách hàng và tính tỷ lệ an toàn vốn như sau:

a) Kể từ ngày Thông tư này có hiệu lực, ngân hàng có khả năng thực hiện phương pháp xếp hạng nội bộ cho rủi ro tín dụng quy định tại Chương III Thông tư này:

(i) Được gửi văn bản đăng ký cho Ngân hàng Nhà nước kèm Kế hoạch triển khai áp dụng phương pháp xếp hạng nội bộ theo quy định tại Phụ lục VII kèm theo Thông tư này;

(ii) Thực hiện quy định về giai đoạn chuyển đổi sang phương pháp xếp hạng nội bộ tại Điều 32 Thông tư này;

b) Ngân hàng được đề nghị Ngân hàng Nhà nước chấp thuận áp dụng phương pháp xếp hạng nội bộ theo quy định tại Điều 33 Thông tư này khi đáp ứng đầy đủ các điều kiện sau:

(i) Sau thời gian tối thiểu 02 năm kể từ ngày ngân hàng có văn bản đăng ký gửi Ngân hàng Nhà nước nêu tại điểm a(i) khoản này;

(ii) Có 02 năm liên tục liền kề trước thời điểm nộp hồ sơ đề nghị Ngân hàng Nhà nước chấp thuận được tổ chức kiểm toán độc lập và Hội đồng quản trị, Hội đồng thành viên của ngân hàng thương mại, Tổng Giám đốc (Giám đốc) của chi nhánh ngân hàng nước ngoài đánh giá đã tuân thủ các yêu cầu liên quan đến phương pháp xếp hạng nội bộ theo quy định tại Thông tư này (bao gồm cả hệ thống xếp hạng tín dụng nội bộ, hệ thống, công cụ tính vốn phục vụ phương pháp xếp hạng nội bộ, tỷ lệ bao phủ, tỷ lệ sàn đầu ra) phù hợp với phạm vi đề nghị chấp thuận;

c) Kể từ ngày được Ngân hàng Nhà nước chấp thuận, ngân hàng thực hiện như sau:

(i) Áp dụng chính thức phương pháp xếp hạng nội bộ để tính tài sản có rủi ro tín dụng và các quy định khác tại Thông tư này;

(ii) Không phải tuân thủ mức tối thiểu về tỷ lệ an toàn vốn được tính theo phương pháp tiêu chuẩn quy định tại Chương II Thông tư này;

(iii) Dừng thực hiện các Thông tư quy định tại điểm a, b và c khoản 3 Điều 82 Thông tư này trong trường hợp ngân hàng được Ngân hàng Nhà nước chấp thuận trước ngày 01 tháng 01 năm 2030.

Chương II

QUY ĐỊNH TÀI SẢN CÓ RỦI RO TÍN DỤNG THEO PHƯƠNG PHÁP TIÊU CHUẨN

Mục 1

QUY ĐỊNH TÍNH TỔNG TÀI SẢN CÓ RỦI RO TÍN DỤNG THEO PHƯƠNG PHÁP TIÊU CHUẨN

Điều 8. Tổng tài sản có rủi ro tín dụng

RWA = RWACR + RWACCR

Trong đó:

- RWACR: Tổng tài sản có rủi ro tín dụng khách hàng;

- RWACCR: Tổng tài sản có rủi ro tín dụng đối tác.

RWACR = SEj x CRWj + SMax {0, (Ei* - SPi)} x CRWi

Trong đó:- Ej: Giá trị tài sản (không phải là khoản phải đòi) thứ j;

- CRWj: Hệ số rủi ro tín dụng của tài sản thứ j theo quy định tại Điều 9 và Mục 2 Chương này;

- Ei*: Giá trị số dư của khoản phải đòi thứ i (Ei) được xác định theo khoản 3 Điều này, sau khi điều chỉnh giảm theo các biện pháp giảm thiểu rủi ro tín dụng quy định tại Điều 25, 26, 27, 28 và 29 Thông tư này;

- SPi: Dự phòng cụ thể của khoản phải đòi thứ i;

- CRWi: Hệ số rủi ro tín dụng của khoản phải đòi thứ i theo quy định tại Điều 9 và Mục 2 Chương này.

Ei = Eoni + Eoffi x CCFi

Trong đó:

- Ei: Giá trị số dư xác định theo nguyên giá của khoản phải đòi thứ i;

- Eoni: Số dư nợ phần nội bảng của khoản phải đòi thứ i;

- Eoffi: Số dư phần cam kết ngoại bảng của khoản phải đòi thứ i;

- CCFi: Hệ số chuyển đổi của phần cam kết ngoại bảng của khoản phải đòi thứ i theo quy định tại Điều 10 Thông tư này.

a) Giao dịch tự doanh;

b) Giao dịch mua lại và giao dịch mua lại đảo ngược;

c) Giao dịch sản phẩm phái sinh để phòng ngừa rủi ro;

d) Giao dịch mua bán ngoại tệ, tài sản tài chính với mục đích phục vụ nhu cầu của khách hàng, đối tác quy định tại điểm d khoản 24 Điều 2 Thông tư này.

5. Các giao dịch đã tính rủi ro tín dụng đối tác không phải tính rủi ro tín dụng khách hàng khi tính tỷ lệ an toàn vốn. Tài sản có rủi ro tín dụng đối tác (RWACCR) được tính theo hướng dẫn tại Phụ lục II kèm theo Thông tư này.

Điều 9. Nguyên tắc áp dụng hệ số rủi ro tín dụng (Credit Risk Weight - CRW)

1. Ngân hàng thực hiện phân loại tài sản theo quy định tại Điều 11 Thông tư này và hướng dẫn tại Phụ lục VI kèm theo Thông tư này.

2. Căn cứ kết quả phân loại tài sản theo quy định tại khoản 1 Điều này, ngân hàng thực hiện xác định hệ số rủi ro tín dụng tương ứng với loại tài sản theo quy định tại Mục 2 Chương này.

3. Căn cứ kết quả phân loại tài sản theo quy định tại khoản 1 Điều này, khoản phải đòi bất động sản được xác định hệ số rủi ro tín dụng theo nguyên tắc như sau:

a) Khoản phải đòi bất động sản được đảm bảo bằng một tài sản bảo đảm hoặc khoản phải đòi bất động sản thế chấp bằng nhà ở xã hội (bao gồm trường hợp được đảm bảo bằng một hoặc nhiều tài sản bảo đảm) thì áp dụng hệ số rủi ro tín dụng tại Điều 17 Thông tư này;

b) Khoản phải đòi bất động sản (trừ khoản phải đòi bất động sản thế chấp bằng nhà ở xã hội theo quy định tại khoản 4 Điều 16 Thông tư này) được đảm bảo bằng nhiều tài sản bảo đảm áp dụng nguyên tắc sau:

(i) Trường hợp khoản phải đòi bất động sản đủ tiêu chuẩn được đảm bảo bằng nhiều tài sản bảo đảm, trong đó một hoặc nhiều tài sản bảo đảm đủ tiêu chuẩn đều có giá trị tối thiểu bằng 100% giá trị khoản phải đòi, ngân hàng áp dụng hệ số rủi ro tín dụng của tài sản bảo đảm đủ tiêu chuẩn có hệ số rủi ro thấp nhất;

(ii) Trường hợp khoản phải đòi bất động sản đủ tiêu chuẩn được đảm bảo bằng nhiều tài sản bảo đảm nhưng trong đó không có bất cứ tài sản bảo đảm đủ tiêu chuẩn có giá trị bằng hoặc vượt quá 100% giá trị khoản phải đòi, ngân hàng áp dụng hệ số rủi ro tín dụng cao nhất trong các tài sản bảo đảm đủ tiêu chuẩn theo quy định tại Điều 17 Thông tư này;

(iii) Trường hợp khoản phải đòi bất động sản không đủ tiêu chuẩn nhưng được đảm bảo bằng cả tài sản bảo đảm đủ tiêu chuẩn, tài sản bảo đảm không đủ tiêu chuẩn quy định tại điểm b(i) khoản 2 Điều 16 Thông tư này và các tài sản bảo đảm này có tổng giá trị tối thiểu bằng 100% giá trị khoản phải đòi hoặc khoản phải đòi bất động sản không đủ tiêu chuẩn chỉ được đảm bảo bằng tài sản bảo đảm quy định tại điểm b(i) khoản 2 Điều 16 Thông tư này và có giá trị tối thiểu bằng 100% giá trị khoản phải đòi, ngân hàng áp dụng hệ số rủi ro tín dụng theo quy định tại khoản 4 Điều 17 Thông tư này;

(iv) Trường hợp không thuộc quy định tại điểm b(i), b(ii) và b(iii) khoản này, ngân hàng áp dụng hệ số rủi ro tín dụng theo quy định tại khoản 5 Điều 17 Thông tư này;

c) Trường hợp một tài sản bảo đảm hoặc nhiều tài sản bảo đảm được dùng để đảm bảo cho nhiều khoản phải đòi trong đó có khoản phải đòi bất động sản, ngân hàng thực hiện phân tách phần giá trị của tài sản bảo đảm tương ứng với giá trị của từng khoản phải đòi theo thỏa thuận giữa các bên liên quan (nếu có) và quy định nội bộ của ngân hàng. Sau khi phân tách, ngân hàng áp dụng nguyên tắc tại điểm a hoặc điểm b khoản này để xác định hệ số rủi ro tín dụng tương ứng.

4. Khi tính tỷ lệ an toàn vốn hợp nhất, ngân hàng thương mại được áp dụng hệ số rủi ro tín dụng theo quy định tại Mục 2 Chương này đối với các khoản phải đòi của công ty con, chi nhánh của ngân hàng thương mại tại nước ngoài.

Điều 10. Hệ số chuyển đổi (Credit conversion factor - CCF)

1. Hệ số chuyển đổi 10% áp dụng đối với:

a) Cam kết ngoại bảng (bao gồm cả hạn mức tín dụng chưa sử dụng) mà ngân hàng có quyền hủy ngang hoặc tự động hủy ngang khi khách hàng vi phạm điều kiện hủy ngang hoặc suy giảm khả năng thực hiện nghĩa vụ;

b) Hạn mức tín dụng chưa sử dụng của thẻ tín dụng.

2. Hệ số chuyển đổi 20% áp dụng đối với thư tín dụng do ngân hàng phát hành hoặc do ngân hàng xác nhận đáp ứng đầy đủ các điều kiện sau:

a) Thư tín dụng có chứng từ vận tải và được đảm bảo bằng hàng hóa (documentary credits collateralised by the underlying shipment);

b) Thời hạn cấp tín dụng gốc từ 01 năm trở xuống theo thỏa thuận cấp tín dụng trong nghiệp vụ phát hành, xác nhận thư tín dụng theo quy định của pháp luật.

3. Hệ số chuyển đổi 50% áp dụng đối với:

a) Thư tín dụng do ngân hàng phát hành hoặc do ngân hàng xác nhận đáp ứng đầy đủ các điều kiện sau:

(i) Thư tín dụng có chứng từ vận tải và được đảm bảo bằng hàng hóa;

(ii) Thời hạn cấp tín dụng gốc trên 01 năm theo thỏa thuận cấp tín dụng trong nghiệp vụ phát hành, xác nhận thư tín dụng theo quy định của pháp luật;

b) Nợ tiềm tàng dựa trên hoạt động cụ thể (bao gồm cả bảo lãnh thực hiện hợp đồng, bảo lãnh dự thầu, thư tín dụng dự phòng cho hoạt động cụ thể);

c) Bảo lãnh phát hành chứng khoán, giấy tờ có giá.

4. Hệ số chuyển đổi 100% áp dụng đối với:

a) Các cam kết ngoại bảng tương đương khoản cho vay (bao gồm cả cam kết cho vay không hủy ngang là cam kết cho vay không thể hủy bỏ hoặc thay đổi dưới bất kỳ hình thức nào đối với những cam kết đã được thiết lập, trừ trường hợp phải hủy bỏ hoặc thay đổi theo quy định của pháp luật; các khoản bảo lãnh, thư tín dụng dự phòng bảo đảm nghĩa vụ tài chính cho khoản nợ hoặc trái phiếu; hạn mức tín dụng chưa giải ngân không hủy ngang...);

b) Các khoản chấp nhận thanh toán (bao gồm cả ký hậu chấp nhận thanh toán bộ chứng từ...);

c) Nghĩa vụ thanh toán của ngân hàng trong giao dịch bán giấy tờ có giá có bảo lưu quyền truy đòi khi bên phát hành không thực hiện cam kết;

d) Các hợp đồng kỳ hạn về tài sản, tiền gửi, các chứng khoán trả trước một phần mà ngân hàng cam kết thực hiện;

đ) Các cam kết ngoại bảng chưa được quy định tại khoản 1, 2 và 3 Điều này và điểm a, b, c và d khoản này.

5. Đối với cam kết ngoại bảng là cam kết cung cấp một cam kết ngoại bảng (bao gồm cả cam kết cấp bảo lãnh, cam kết phát hành thư tín dụng, cam kết hoàn trả thư tín dụng...), hệ số chuyển đổi là hệ số thấp hơn giữa hệ số chuyển đổi của cam kết cung cấp cam kết ngoại bảng và hệ số chuyển đổi của cam kết ngoại bảng được cam kết cung cấp.

Mục 2

HỆ SỐ RỦI RO TÍN DỤNG ĐỐI VỚI CÁC NHÓM TÀI SẢN CÓ RỦI RO TÍN DỤNG KHÁCH HÀNG

Điều 11. Phân loại các nhóm tài sản có rủi ro tín dụng khách hàng để xác định hệ số rủi ro tín dụng

1. Các nhóm tài sản (không bao gồm các tài sản đã trừ khỏi vốn tự có quy định tại Phụ lục I kèm theo Thông tư này) bao gồm:

a) Khoản phải đòi bao gồm:

(i) Khoản phải đòi là nợ xấu và số dư cam kết ngoại bảng được phân loại nhóm 3, nhóm 4, nhóm 5 theo quy định của Ngân hàng Nhà nước về phân loại tài sản có trong hoạt động của ngân hàng thương mại, tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài;

(ii) Khoản phải đòi không thuộc quy định tại điểm a(i) khoản này;

b) Tiền mặt, vàng và các khoản tương đương tiền mặt của ngân hàng;

c) Công cụ vốn chủ sở hữu của doanh nghiệp, khoản cho vay giao dịch ký quỹ của công ty chứng khoán;

d) Khoản cho thuê tài chính;

đ) Khoản mua lại khoản phải thu của công ty tài chính, công ty cho thuê tài chính;

e) Khoản phải thu phát sinh từ việc bán nợ xấu (không bao gồm các khoản phải thu phát sinh trong quá trình bán nợ xấu cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (sau đây viết tắt là Công ty quản lý tài sản) và Công ty trách nhiệm hữu hạn Mua bán nợ Việt Nam (sau đây viết tắt là Công ty mua bán nợ);

g) Tài sản còn lại trên Báo cáo tình hình tài chính, trừ các tài sản quy định tại điểm a, b, c, d, đ và e khoản này.

2. Các khoản phải đòi được quy định tại điểm a(ii) khoản 1 Điều này được phân loại để áp dụng hệ số rủi ro tín dụng như sau:

a) Khoản phải đòi quốc gia, khoản phải đòi Chính phủ Việt Nam, Ngân hàng Nhà nước, Kho bạc Nhà nước, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương, các ngân hàng chính sách, khoản phải đòi tổ chức tài chính quốc tế, khoản phải đòi của Công ty quản lý tài sản và Công ty mua bán nợ;

b) Khoản phải đòi tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

c) Các khoản phải đòi doanh nghiệp, cá nhân bao gồm:

(i) Khoản cho vay để đầu tư, kinh doanh chứng khoán;

(ii) Khoản phải đòi bất động sản;

(iii) Khoản cấp tín dụng chuyên biệt cho doanh nghiệp;

(iv) Khoản phải đòi doanh nghiệp khác, trừ khoản phải đòi quy định tại điểm c(i), c(ii) và c(iii) khoản này;

(v) Khoản cho vay cá nhân phục vụ phát triển nông nghiệp, nông thôn;

(vi) Khoản phải đòi bán lẻ;

d) Khoản phải đòi khác, trừ các khoản phải đòi quy định tại điểm a, b và c khoản này.

Điều 12. Hệ số rủi ro tín dụng của khoản nợ xấu

1. Đối với khoản nợ xấu có dự phòng cụ thể lớn hơn 20% giá trị của khoản nợ xấu, khoản nợ xấu là khoản phải đòi thế chấp thế chấp bằng nhà ở đáp ứng quy định tại điểm a(i) và điểm a(ii) khoản 2 Điều 16 Thông tư này và số dư cam kết ngoại bảng quy định tại điểm a(i) khoản 1 Điều 11 Thông tư này, hệ số rủi ro tín dụng là 100%.

2. Đối với khoản nợ xấu có dự phòng cụ thể đến 20% giá trị của khoản nợ xấu trừ các khoản phải đòi quy định tại khoản 1 Điều này, hệ số rủi ro tín dụng là 150%.

Điều 13. Hệ số rủi ro tín dụng đối với khoản phải đòi quy định tại điểm a khoản 2 Điều 11 Thông tư này

1. Đối với khoản phải đòi Chính phủ Việt Nam, Ngân hàng Nhà nước, Kho bạc Nhà nước, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương, các ngân hàng chính sách, hệ số rủi ro tín dụng là 0%.

2. Đối với khoản phải đòi tổ chức tài chính quốc tế, hệ số rủi ro tín dụng là 0%.

3. Đối với khoản phải đòi của Công ty quản lý tài sản, hệ số rủi ro tín dụng là 20%, trừ trường hợp khoản phải đòi của Công ty quản lý tài sản được áp dụng hệ số rủi ro tín dụng khác theo quy định của pháp luật.

4. Đối với khoản phải đòi của Công ty mua bán nợ, hệ số rủi ro tín dụng là 20%.

|

Thứ hạng tín nhiệm |

Từ AAA đến AA- |

Từ A+ đến A- |

Từ BBB+ đến BBB- |

Từ BB+ đến B- |

Dưới B- hoặc không có xếp hạng |

|

Hệ số rủi ro tín dụng |

0% |

20% |

50% |

100% |

150% |

6. Đối với khoản phải đòi tổ chức công lập của Chính phủ (non-central government public sector entities - PSEs), chính quyền địa phương các nước khác, hệ số rủi ro tín dụng áp dụng theo hệ số rủi ro tín dụng của khoản phải đòi Chính phủ đó theo quy định tại khoản 5 Điều này.

Điều 14. Hệ số rủi ro tín dụng của khoản phải đòi tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

|

Thứ hạng tín nhiệm |

Từ AAA đến AA- |

Từ A+ đến BBB- |

Từ BB+ đến B- |

Dưới B- hoặc Không có xếp hạng |

|

Hệ số rủi ro tín dụng |

20% |

50% |

100% |

150% |

2. Đối với chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam, chi nhánh ngân hàng nước ngoài hoạt động tại quốc gia khác, chi nhánh ngân hàng Việt Nam hoạt động tại nước ngoài áp dụng hệ số rủi ro tín dụng theo thứ hạng tín nhiệm của ngân hàng mẹ.

|

Thứ hạng tín nhiệm |

AAA đến AA- |

A+ đến BBB- |

BB+ đến BB- |

B+ đến B- |

Dưới B- hoặc Không có xếp hạng |

|

Khoản phải đòi có thời hạn ban đầu từ 03 tháng trở lên |

20% |

50% |

80% |

100% |

150% |

|

Khoản phải đòi có thời hạn ban đầu dưới 03 tháng |

10% |

20% |

40% |

50% |

70% |

4. Đối với khoản cho vay, bảo lãnh, tiền gửi của bên nhận chuyển giao bắt buộc và các tổ chức tín dụng khác đối với ngân hàng thương mại được chuyển giao bắt buộc theo quy định tại Luật Các tổ chức tín dụng, bên nhận chuyển giao bắt buộc và các tổ chức tín dụng khác áp dụng hệ số rủi ro tín dụng là 0%.

5. Đối với khoản cho vay, tiền gửi của tổ chức tín dụng hỗ trợ tại tổ chức tín dụng đang được kiểm soát đặc biệt theo quy định tại Luật Các tổ chức tín dụng, tổ chức tín dụng hỗ trợ áp dụng hệ số rủi ro tín dụng là 0%.

Điều 15. Hệ số rủi ro tín dụng của khoản cho vay kinh doanh chứng khoán

Hệ số rủi ro tín dụng của khoản cho vay kinh doanh chứng khoán là 150%.

Điều 16. Khoản phải đòi bất động sản

1. Khoản phải đòi bất động sản là khoản phải đòi đối với cá nhân, pháp nhân để mua, thuê mua, xây dựng, cải tạo, sửa chữa, kinh doanh bất động sản, dự án bất động sản, trừ khoản phải đòi quy định tại Điều 12, 13 và Điều 14 Thông tư này.

2. Khoản phải đòi bất động sản bao gồm:

a) Khoản phải đòi bất động sản đủ tiêu chuẩn:

(i) Khoản phải đòi bất động sản thế chấp bằng nhà ở xã hội theo quy định tại khoản 4 Điều này;

(ii) Khoản phải đòi bất động sản thế chấp bằng nhà ở đủ tiêu chuẩn theo quy định tại khoản 3 Điều này;

(iii) Khoản phải đòi bất động sản thế chấp bằng bất động sản thương mại đủ tiêu chuẩn theo quy định tại khoản 3 Điều này;

b) Khoản phải đòi bất động sản không đủ tiêu chuẩn:

(i) Khoản phải đòi bất động sản được thế chấp bằng nhà ở có sẵn, bất động sản thương mại có sẵn được chuyển nhượng nhưng chưa có giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất theo quy định của pháp luật;

(ii) Khoản phải đòi bất động sản khác không thuộc các trường hợp quy định tại điểm a và điểm b(i) khoản này.

3. Khoản phải đòi bất động sản đủ tiêu chuẩn phải thỏa mãn hai yếu tố sau:

a) Có tài sản bảo đảm đủ tiêu chuẩn đáp ứng đầy đủ các điều kiện sau:

(i) Tài sản bảo đảm là nhà ở có sẵn, bất động sản thương mại có sẵn, được chuyển nhượng và có giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất theo quy định của pháp luật. Trong đó, nhà ở là công trình có mục đích xây dựng để ở và phục vụ nhu cầu sinh hoạt của gia đình, cá nhân; bất động sản thương mại có sẵn là công trình xây dựng có sẵn không có mục đích xây dựng để ở và phục vụ nhu cầu sinh hoạt của gia đình, cá nhân;

(ii) Ngân hàng có quyền hợp pháp để xử lý bất động sản là tài sản bảo đảm theo thỏa thuận và theo quy định của pháp luật về giao dịch bảo đảm, pháp luật về nhà ở và quy định của pháp luật khác có liên quan;

(iii) Ngân hàng phải xác định giá trị tài sản bảo đảm theo quy định tại điểm c khoản 5 Điều này;

b) Tổng giá trị định giá của tài sản bảo đảm đủ tiêu chuẩn phải duy trì tối thiểu bằng 100% giá trị khoản phải đòi.

4. Khoản phải đòi bất động sản thế chấp bằng nhà ở xã hội là khoản phải đòi cho cá nhân vay để mua, thuê mua nhà ở xã hội, nhà ở theo các chương trình, dự án hỗ trợ của Chính phủ (sau đây viết tắt là nhà ở xã hội) được xác định theo quy định của pháp luật và được đảm bảo bằng chính nhà ở xã hội hình thành từ vốn vay. Tài sản bảo đảm là nhà ở xã hội này đáp ứng các điều kiện quy định tại điểm a(ii) và điểm a(iii) khoản 3 Điều này.

5. Tính tỷ lệ bảo đảm (Loan to value - LTV).

a) LTV được sử dụng để xác định hệ số rủi ro tín dụng của khoản phải đòi bất động sản đủ tiêu chuẩn quy định tại điểm a khoản 2 Điều này;

|

LTV (%) = |

L |

x 100% |

|

V |

(i) L: Tổng số dư khoản phải đòi là tổng số dư của khoản phải đòi bất động sản đủ tiêu chuẩn cần tính LTV và số dư của các khoản phải đòi khác được đảm bảo bằng cùng một tài sản bảo đảm với khoản phải đòi cần tính LTV tại các ngân hàng. Số dư khoản phải đòi khi tính LTV bao gồm số dư nợ gốc nội bảng và số dư cam kết ngoại bảng;

(ii) V: Tổng giá trị tài sản bảo đảm là bất động sản của khoản phải đòi bất động sản đủ tiêu chuẩn cần tính LTV được xác định theo giá trị tại thời điểm định giá gần nhất;

c) Nguyên tắc xác định giá trị của tài sản bảo đảm là bất động sản

(i) Việc xác định giá trị của tài sản bảo đảm là bất động sản thực hiện theo quy định nội bộ của ngân hàng về định giá tài sản bảo đảm phù hợp với quy định của pháp luật về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

(ii) Tổ chức có chức năng thẩm định giá hoặc bộ phận độc lập với bộ phận phê duyệt tín dụng của ngân hàng thực hiện xác định giá trị của tài sản bảo đảm theo quy định nội bộ của ngân hàng tại điểm c(i) khoản này.

Điều 17. Hệ số rủi ro tín dụng của khoản phải đòi bất động sản

1. Hệ số rủi ro tín dụng của khoản phải đòi bất động sản thế chấp bằng nhà ở xã hội theo LTV như sau:

|

LTV |

Dưới 40% |

Từ 40% trở lên đến dưới 60% |

Từ 60% trở lên đến dưới 80% |

Từ 80% trở lên đến dưới 90% |

Từ 90% trở lên đến dưới 100% |

Từ 100% trở lên |

|

Hệ số rủi ro tín dụng |

20% |

25% |

30% |

35% |

40% |

45% |

|

LTV |

Dưới 40% |

Từ 40% trở lên đến dưới 60% |

Từ 60% trở lên đến dưới 80% |

Từ 80% trở lên đến dưới 90% |

Từ 90% trở lên đến dưới 100% |

Từ 100% trở lên |

|

Hệ số rủi ro tín dụng |

25% |

30% |

35% |

40% |

45% |

50% |

2. Hệ số rủi ro tín dụng của khoản phải đòi bất động sản thế chấp bằng nhà ở đủ tiêu chuẩn theo LTV như sau:

|

LTV |

Dưới 40% |

Từ 40% trở lên đến dưới 60% |

Từ 60% trở lên đến dưới 80% |

Từ 80% trở lên đến dưới 90% |

Từ 90% trở lên đến dưới 100% |

Từ 100% trở lên |

|

Hệ số rủi ro tín dụng |

25% |

30% |

40% |

50% |

60% |

80% |

|

LTV |

Dưới 40% |

Từ 40% trở lên đến dưới 60% |

Từ 60% trở lên đến dưới 80% |

Từ 80% trở lên đến dưới 90% |

Từ 90% trở lên đến dưới 100% |

Từ 100% trở lên |

|

Hệ số rủi ro tín dụng |

30% |

40% |

50% |

70% |

80% |

100% |

3. Hệ số rủi ro tín dụng của khoản phải đòi bất động sản thế chấp bằng bất động sản thương mại đủ tiêu chuẩn theo LTV như sau:

LTV | Khoản phải đòi cá nhân | Khoản phải đòi doanh nghiệp | ||

Dưới 60% | Từ 60% trở lên | Dưới 60% | Từ 60% trở lên | |

Hệ số rủi ro tín dụng | 60% | Trường hợp khách hàng có tổng số dư cấp tín dụng của các khoản phải đòi bất động sản (bao gồm số dư nợ gốc nội bảng và số dư cam kết ngoại bảng) không vượt quá 8 tỷ đồng Việt Nam (sau đây viết tắt là tỷ đồng), hệ số rủi ro tín dụng là 75%. Trường hợp không đáp ứng điều kiện trên, hệ số rủi ro tín dụng là 100%. | Khoản phải đòi bất động sản xác định hệ số rủi ro tín dụng như hệ số rủi ro tín dụng của khoản phải đòi doanh nghiệp theo đối tượng, tiêu chí quy định tại khoản 1 hoặc khoản 2 Điều 19 Thông tư này. Trường hợp hệ số rủi ro tín dụng được xác định trên 60%, ngân hàng áp dụng hệ số rủi ro tín dụng là 60%. Trường hợp hệ số rủi ro tín dụng được xác định từ 60% trở xuống, ngân hàng áp dụng hệ số rủi ro tín dụng theo hệ số rủi ro tín dụng đã xác định được. | Khoản phải đòi bất động sản áp dụng như hệ số rủi ro tín dụng của khoản phải đòi doanh nghiệp theo đối tượng, tiêu chí quy định tại khoản 1 hoặc khoản 2 Điều 19 Thông tư này. |

|

LTV |

Dưới 60% |

Từ 60% trở lên đến dưới 75% |

Từ 75% trở lên |

|

Hệ số rủi ro tín dụng |

75% |

100% |

120% |

4. Hệ số rủi ro tín dụng của khoản phải đòi bất động sản quy định tại điểm b(i) khoản 2 Điều 16 Thông tư này

a) Trường hợp nguồn tiền trả nợ của khách hàng không từ tài sản bảo đảm

(i) Đối với khoản phải đòi của cá nhân, hệ số rủi ro tín dụng là 75% trong trường hợp khách hàng có tổng số dư cấp tín dụng của các khoản phải đòi bất động sản (bao gồm số dư nợ gốc nội bảng và số dư cam kết ngoại bảng) không vượt quá 8 tỷ đồng. Trường hợp không đáp ứng điều kiện trên, hệ số rủi ro tín dụng là 100%;

(ii) Đối với khoản phải đòi của doanh nghiệp, hệ số rủi ro tín dụng áp dụng theo quy định tại khoản 1 hoặc khoản 2 Điều 19 Thông tư này;

b) Trường hợp nguồn tiền trả nợ của khách hàng từ tài sản bảo đảm, hệ số rủi ro tín dụng là 150%.

5. Hệ số rủi ro tín dụng của khoản phải đòi bất động sản quy định tại điểm b(ii) khoản 2 Điều 16 Thông tư này:

a) Đối với khoản phải đòi của cá nhân, hệ số rủi ro tín dụng là 100%;

b) Đối với khoản phải đòi của doanh nghiệp, hệ số rủi ro tín dụng là giá trị lớn hơn giữa 150% và hệ số rủi ro tín dụng của khoản phải đòi doanh nghiệp được quy định tại khoản 1 hoặc khoản 2 Điều 19 Thông tư này.

Điều 18. Hệ số rủi ro tín dụng của khoản cấp tín dụng chuyên biệt

1. Khoản cấp tín dụng chuyên biệt là khoản cấp tín dụng cho doanh nghiệp có tư cách pháp nhân để thực hiện mục đích quy định tại điểm a, b và c khoản 3 Điều này (bao gồm cả khoản cấp tín dụng trong giai đoạn vận hành), trừ khoản phải đòi quy định tại Điều 12, 13, 14, 15 và 16 Thông tư này đáp ứng đầy đủ các điều kiện sau:

a) Khách hàng là doanh nghiệp được thành lập chỉ để thực hiện dự án, đầu tư máy móc, thiết bị, kinh doanh hàng hóa được hình thành từ nguồn vốn cấp tín dụng, không có hoạt động kinh doanh khác;

b) Được đảm bảo bằng dự án, máy móc, thiết bị, hàng hóa được hình thành từ nguồn vốn cấp tín dụng và toàn bộ nguồn tiền trả nợ là nguồn tiền hình thành từ việc kinh doanh, khai thác dự án, máy móc, thiết bị và hàng hóa đó.

2. Ngân hàng xác định giai đoạn vận hành quy định tại khoản 1 Điều này như sau:

a) Giai đoạn vận hành là giai đoạn đáp ứng đầy đủ các điều kiện sau:

(i) Giai đoạn mà dự án, máy móc, thiết bị đã hoàn thiện đưa vào khai thác, sử dụng theo quy định của pháp luật và theo thỏa thuận giữa các bên liên quan;

(ii) Giai đoạn có lưu chuyển tiền thuần trong năm sau khi trừ đi các nghĩa vụ nợ ngắn hạn nhưng chưa thực hiện thanh toán là dương và nghĩa vụ nợ trung, dài hạn giảm so với năm liền kề trước, trong đó:

- Lưu chuyển tiền thuần là lưu chuyển tiền thuần trong năm được lấy số liệu trên Báo cáo lưu chuyển tiền tệ;

- Nghĩa vụ nợ trung, dài hạn là vay và nợ thuê tài chính dài hạn và được lấy số liệu trên Bảng cân đối kế toán;

- Nghĩa vụ nợ ngắn hạn nhưng chưa thực hiện thanh toán được xác định trên cơ sở số liệu chỉ tiêu nghĩa vụ nợ ngắn hạn trên Bảng cân đối kế toán và thông tin khác do khách hàng cung cấp;

b) Ngân hàng xác định các chỉ tiêu tại điểm a(ii) khoản này trên Báo cáo tài chính năm liền kề trước (Báo cáo tài chính năm hợp nhất nếu phải lập theo quy định của pháp luật), bao gồm: Báo cáo tài chính năm được kiểm toán tại thời điểm gần nhất đối với doanh nghiệp phải kiểm toán độc lập; Báo cáo tài chính năm được kiểm toán (nếu có) hoặc Báo cáo tài chính năm nộp cho cơ quan thuế (có bằng chứng đã nộp cho cơ quan thuế) tại thời điểm gần nhất đối với doanh nghiệp không phải kiểm toán độc lập theo quy định của pháp luật và thông tin khác do khách hàng cung cấp.

3. Khoản cấp tín dụng chuyên biệt được thực hiện dưới các hình thức:

a) Cấp tín dụng tài trợ dự án (Project Finance) là khoản cấp tín dụng chuyên biệt để thực hiện một dự án có quy mô lớn, phức tạp và chi phí cao (như nhà máy điện, nhà máy chế biến hóa chất, mỏ, cơ sở hạ tầng giao thông, môi trường, truyền thông, viễn thông...);

b) Cấp tín dụng tài trợ máy móc, thiết bị (Object Finance) là khoản cấp tín dụng chuyên biệt để đầu tư máy móc, thiết bị (như tàu thủy, máy bay, vệ tinh, tàu hỏa...);

c) Cấp tín dụng tài trợ hàng hóa (Commodities Finance) là khoản cấp tín dụng chuyên biệt để tài trợ cho dự trữ, hàng tồn kho hoặc các khoản phải thu của hàng hóa được giao dịch trên sàn (như dầu thô, kim loại, ngũ cốc...).

4. Ngân hàng phải thỏa thuận tại hợp đồng cấp tín dụng để kiểm soát toàn bộ việc thanh toán, giải ngân theo tiến độ của dự án, đầu tư máy móc, thiết bị, mua hàng hóa và quản lý thu nhập, dòng tiền của việc kinh doanh, khai thác dự án, máy móc, thiết bị và hàng hóa đó để thu hồi nợ theo hợp đồng cấp tín dụng. Trường hợp nhiều ngân hàng tài trợ cho cùng một dự án, đầu tư máy móc, thiết bị hoặc mua hàng hóa thì các ngân hàng phải thỏa thuận trách nhiệm, phân chia quyền lợi, nghĩa vụ để đảm bảo yêu cầu về việc kiểm soát nêu trên.

5. Hệ số rủi ro tín dụng của khoản cấp tín dụng chuyên biệt:

a) Đối với khoản cấp tín dụng chuyên biệt không đáp ứng yêu cầu tại khoản 4 Điều này, hệ số rủi ro tín dụng là 200%;

b) Đối với khoản cấp tín dụng tài trợ dự án và khoản cấp tín dụng tài trợ máy móc, thiết bị:

(i) Trước giai đoạn vận hành, áp dụng hệ số rủi ro tín dụng cao hơn giữa hệ số rủi ro tín dụng đối với doanh nghiệp theo quy định tại khoản 2 Điều 19 Thông tư này và 160%;

(ii) Trong giai đoạn vận hành, hệ số rủi ro tín dụng là 100%;

c) Đối với khoản cấp tín dụng tài trợ hàng hóa, hệ số rủi ro tín dụng là 100%.

Điều 19. Hệ số rủi ro tín dụng của khoản phải đòi doanh nghiệp khác

Khoản phải đòi doanh nghiệp là khoản phải đòi đối với doanh nghiệp có tư cách pháp nhân, trừ các khoản phải đòi quy định tại Điều 12, 13, 14, 15, 16 và 18 Thông tư này, hệ số rủi ro tín dụng áp dụng như sau:

1. Đối với doanh nghiệp nhỏ và vừa, hệ số rủi ro tín dụng là 85%.

2. Đối với doanh nghiệp không thuộc trường hợp quy định tại khoản 1 Điều này, ngân hàng phải xác định chỉ tiêu doanh thu, tỷ lệ đòn bẩy, vốn chủ sở hữu trên cơ sở số liệu tại Báo cáo tài chính năm (Báo cáo tài chính năm hợp nhất nếu phải lập theo quy định của pháp luật), bao gồm: Báo cáo tài chính năm được kiểm toán tại thời điểm gần nhất đối với doanh nghiệp phải kiểm toán độc lập; Báo cáo tài chính năm được kiểm toán (nếu có) hoặc Báo cáo tài chính năm nộp cho cơ quan thuế (có bằng chứng đã nộp cho cơ quan thuế) tại thời điểm gần nhất đối với doanh nghiệp không phải kiểm toán độc lập theo quy định của pháp luật.

Doanh thu là doanh thu bán hàng và cung cấp dịch vụ, được lấy số liệu trên Báo cáo kết quả hoạt động kinh doanh. Vốn chủ sở hữu lấy số liệu trên Bảng cân đối kế toán.

Tỷ lệ đòn bẩy = Tổng nợ vay/Tổng tài sản

Trong đó: Tổng nợ vay được xác định bằng tổng của Khoản mục vay và nợ thuê tài chính ngắn hạn và Khoản mục vay và nợ thuê tài chính dài hạn theo quy định của pháp luật về kế toán. Tổng tài sản lấy số liệu trên Bảng cân đối kế toán.

|

Doanh thu Tỷ lệ đòn bẩy |

Dưới 100 tỷ đồng |

Từ 100 tỷ đồng đến dưới 400 tỷ đồng |

Từ 400 tỷ đồng đến 1500 tỷ đồng |

Trên 1500 tỷ đồng |

|

Dưới 25% |

100% |

80% |

60% |

50% |

|

Từ 25% đến 50% |

125% |

110% |

95% |

80% |

|

Trên 50% |

160% |

150% |

140% |

120% |

b) Hệ số rủi ro tín dụng 200% được áp dụng đối với:

(i) Doanh nghiệp không cung cấp Báo cáo tài chính cho ngân hàng để tính các chỉ tiêu doanh thu, tỷ lệ đòn bẩy, vốn chủ sở hữu (trừ trường hợp quy định tại điểm c khoản này);

(ii) Doanh nghiệp có vốn chủ sở hữu âm hoặc bằng 0;

c) Đối với doanh nghiệp thành lập mới (không bao gồm các trường hợp thành lập do tổ chức lại, chuyển đổi hình thức pháp lý...) hoạt động chưa được 01 năm hoặc doanh nghiệp thành lập mới được dưới 15 tháng nhưng được gộp kỳ kế toán theo quy định của Luật Kế toán, hệ số rủi ro tín dụng là 150%.

Điều 20. Hệ số rủi ro tín dụng của khoản cho vay cá nhân phục vụ phát triển nông nghiệp, nông thôn

1. Khoản cho vay cá nhân phục vụ phát triển nông nghiệp, nông thôn là khoản cho vay đối với cá nhân theo quy định của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn.

2. Hệ số rủi ro tín dụng của khoản cho vay cá nhân phục vụ phát triển nông nghiệp, nông thôn là 50%.

Điều 21. Hệ số rủi ro tín dụng của khoản phải đòi bán lẻ

1. Khoản phải đòi bán lẻ là khoản cấp tín dụng cho cá nhân (bao gồm cả doanh nghiệp tư nhân, hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân), trừ các khoản phải đòi quy định tại Điều 12, 15, 16 và 20 Thông tư này, có số dư cấp tín dụng (bao gồm số dư nợ gốc nội bảng và số dư cam kết ngoại bảng) của một khách hàng đáp ứng đầy đủ các điều kiện sau:

a) Không vượt quá 8 tỷ đồng;

b) Không vượt quá 0,2% tổng dư nợ của các khoản phải đòi bán lẻ (bao gồm số dư nợ gốc nội bảng và số dư cam kết ngoại bảng) của chính ngân hàng đó.

2. Hệ số rủi ro tín dụng của khoản phải đòi bán lẻ là 75%.

Điều 22. Hệ số rủi ro tín dụng của khoản phải đòi khác

Đối với khoản phải đòi quy định tại điểm d khoản 2 Điều 11 Thông tư này, hệ số rủi ro tín dụng là 100%.

Điều 23. Hệ số rủi ro tín dụng của tài sản khác

1. Đối với tài sản quy định tại điểm b khoản 1 Điều 11 Thông tư này, hệ số rủi ro tín dụng là 0%.

2. Đối với tài sản quy định tại điểm c khoản 1 Điều 11 Thông tư này, hệ số rủi ro tín dụng là 150%.

3. Đối với tài sản là khoản cho thuê tài chính, hệ số rủi ro tín dụng áp dụng là hệ số cao hơn giữa hệ số rủi ro tín dụng đối với doanh nghiệp thuê tài chính theo quy định tại khoản 1 hoặc khoản 2 Điều 19 Thông tư này và 160%.

4. Đối với tài sản là các khoản mua lại khoản phải thu có bảo lưu quyền truy đòi của công ty tài chính, công ty cho thuê tài chính theo quy định, hệ số rủi ro tín dụng áp dụng hệ số rủi ro tín dụng của khoản phải đòi đối với bên bán khoản phải thu. Đối với các khoản mua lại khoản phải thu của công ty tài chính, công ty cho thuê tài chính, hệ số rủi ro tín dụng áp dụng hệ số rủi ro tín dụng của khoản phải đòi.

5. Đối với tài sản quy định tại điểm e khoản 1 Điều 11 Thông tư này, hệ số rủi ro tín dụng là 200%.

6. Đối với tài sản quy định tại điểm g khoản 1 Điều 11 Thông tư này, hệ số rủi ro tín dụng là 100%.

Mục 3

VIỆC SỬ DỤNG XẾP HẠNG TÍN NHIỆM ĐỘC LẬP

Điều 24. Doanh nghiệp xếp hạng tín nhiệm độc lập

1. Ngân hàng được áp dụng kết quả xếp hạng của các doanh nghiệp xếp hạng tín nhiệm độc lập được thành lập và hoạt động theo quy định của pháp luật về dịch vụ xếp hạng tín nhiệm để tính tỷ lệ an toàn vốn theo quy định tại Thông tư này khi doanh nghiệp xếp hạng tín nhiệm độc lập đáp ứng các điều kiện sau đây:

a) Tính khách quan: Việc xếp hạng tín nhiệm phải chặt chẽ, có hệ thống, được đánh giá lại đảm bảo phù hợp với số liệu lịch sử trong ít nhất là 03 năm; được thực hiện liên tục, kịp thời trước thay đổi về tình hình tài chính;

b) Tính độc lập: Doanh nghiệp xếp hạng tín nhiệm không chịu sức ép về chính trị, kinh tế làm ảnh hưởng đến kết quả xếp hạng tín nhiệm;

c) Tính minh bạch: Việc xếp hạng tín nhiệm được công bố rộng rãi cho các bên có lợi ích chính đáng liên quan (bao gồm cả bên nước ngoài (nếu có));

d) Tính công khai: Doanh nghiệp xếp hạng tín nhiệm phải công khai các thông tin về phương pháp xếp hạng, khái niệm vỡ nợ, ý nghĩa của từng thứ hạng tín nhiệm, xác suất vỡ nợ thực tế của từng thứ hạng tín nhiệm và sự dịch chuyển xếp hạng;

đ) Năng lực: Doanh nghiệp xếp hạng tín nhiệm phải có đủ nguồn lực để tiến hành xếp hạng đạt chất lượng tốt, thực hiện phương pháp xếp hạng định tính kết hợp với định lượng và tiếp xúc thường xuyên, liên tục với các cấp của đối tượng được xếp hạng để tăng cường chất lượng giá trị xếp hạng tín nhiệm;

e) Độ tin cậy: Kết quả xếp hạng tín nhiệm phải được các tổ chức (nhà đầu tư, doanh nghiệp kinh doanh bảo hiểm, đối tác thương mại) tin dùng. Doanh nghiệp xếp hạng tín nhiệm phải có các quy trình nội bộ để tránh sử dụng sai mục đích các thông tin mật liên quan đến đối tượng được xếp hạng tín nhiệm.

2. Ngân hàng phải sử dụng thống nhất thứ hạng tín nhiệm do doanh nghiệp xếp hạng tín nhiệm độc lập cung cấp để quản lý rủi ro và áp dụng hệ số rủi ro tín dụng theo quy định tại Thông tư này.

3. Thang thứ hạng tín nhiệm của doanh nghiệp xếp hạng tín nhiệm độc lập được xác định phân bố tương ứng theo mức độ rủi ro khi tính tỷ lệ an toàn vốn như sau:

|

Standard & Poor’s |

Moody’s |

Fitch Rating |

|

AAA, AA+, AA, AA- |

Aaa, Aa1, Aa2, Aa3 |

AAA, AA+, AA, AA- |

|

A+, A, A- |

A1, A2, A3 |

A+, A, A- |

|

BBB+, BBB, BBB- |

Baa1, Baa2, Baa3 |

BBB+, BBB, BBB- |

|

BB+, BB, BB- |

Ba1, Ba2, Ba3 |

BB+, BB, BB- |

|

B+, B, B- |

B1, B2, B3 |

B+, B, B- |

|

CCC+ và thứ hạng thấp hơn |

Caa1 và thứ hạng thấp hơn |

CCC+ và thứ hạng thấp hơn |

b) Trường hợp doanh nghiệp xếp hạng tín nhiệm độc lập có thang thứ hạng tín nhiệm khác thang thứ hạng tín nhiệm quy định tại điểm a khoản này thì doanh nghiệp xếp hạng tín nhiệm độc lập đó phải chuyển đổi thứ hạng tín nhiệm tương ứng, phù hợp với thang thứ hạng tín nhiệm của Moody’s hoặc Standard & Poor’s hoặc Fitch Rating để xác định mức độ rủi ro của khách hàng, đối tác, khoản phải đòi khi tính tỷ lệ an toàn vốn.

4. Ngân hàng sử dụng thứ hạng tín nhiệm của doanh nghiệp xếp hạng tín nhiệm độc lập phải đảm bảo nguyên tắc sau đây:

a) Chỉ được sử dụng xếp hạng tín nhiệm thỏa thuận, không sử dụng xếp hạng tín nhiệm tự nguyện của doanh nghiệp xếp hạng tín nhiệm độc lập;

b) Trường hợp một khách hàng có từ hai thứ hạng tín nhiệm trở lên thì ngân hàng phải sử dụng thứ hạng tín nhiệm tương ứng hệ số rủi ro tín dụng cao nhất để áp dụng đối với khách hàng đó;

c) Không sử dụng thứ hạng tín nhiệm của tập đoàn, tổng công ty, công ty mẹ của tập đoàn, tổng công ty đó để áp dụng hệ số rủi ro tín dụng đối với công ty con, công ty liên kết trong tập đoàn, tổng công ty đó;

d) Chỉ sử dụng thứ hạng tín nhiệm để áp dụng hệ số rủi ro tín dụng đối với xếp hạng tín nhiệm cùng loại đồng tiền;

đ) Trường hợp một khoản phải đòi có một thứ hạng tín nhiệm thì ngân hàng sử dụng thứ hạng tín nhiệm đó để áp dụng hệ số rủi ro tín dụng cho khoản phải đòi đó theo quy định tại Thông tư này;

e) Trường hợp một khoản phải đòi có từ hai thứ hạng tín nhiệm trở lên thì ngân hàng phải sử dụng thứ hạng tín nhiệm tương ứng hệ số rủi ro tín dụng cao nhất để áp dụng đối với khoản phải đòi đó;

g) Trường hợp khoản phải đòi không có thứ hạng tín nhiệm thì ngân hàng áp dụng theo nguyên tắc như sau:

(i) Nếu khách hàng, đối tác có các khoản phải đòi, nợ phải trả tài chính khác có thứ hạng tín nhiệm riêng thì ngân hàng được sử dụng thứ hạng tín nhiệm riêng đó để áp dụng hệ số rủi ro tín dụng cho khoản phải đòi không có thứ hạng tín nhiệm khi khoản phải đòi này có thứ tự ưu tiên thanh toán bằng hoặc trước khoản phải đòi, nợ phải trả tài chính có thứ hạng tín nhiệm đó;

(ii) Nếu khách hàng, đối tác có thứ hạng tín nhiệm thì ngân hàng được sử dụng thứ hạng tín nhiệm đó để áp dụng hệ số rủi ro tín dụng cho khoản phải đòi không có thứ hạng tín nhiệm khi khoản phải đòi này có thứ tự ưu tiên thanh toán cao nhất và không được đảm bảo;

(iii) Nếu khoản phải đòi không có thứ hạng tín nhiệm xác định được hệ số rủi ro tín dụng theo điểm g(i) và điểm g(ii) khoản này thì ngân hàng phải áp dụng hệ số rủi ro tín dụng cao hơn;

(iv) Đối với các trường hợp không được quy định tại điểm g(i), g(ii) và g(iii) khoản này thì ngân hàng phải coi là khoản phải đòi không có thứ hạng tín nhiệm.

Mục 4

CÁC BIỆN PHÁP GIẢM THIỂU RỦI RO TÍN DỤNG

Điều 25. Giảm thiểu rủi ro tín dụng

1. Ngân hàng được điều chỉnh giảm giá trị khoản phải đòi, giao dịch bằng biện pháp giảm thiểu rủi ro tín dụng quy định tại khoản 2 Điều này.

2. Việc giảm thiểu rủi ro tín dụng quy định tại khoản 1 Điều này được thực hiện bằng một hoặc kết hợp các biện pháp sau đây:

a) Tài sản bảo đảm;

b) Bù trừ số dư nội bảng;

c) Bảo lãnh của bên thứ ba;

d) Sản phẩm phái sinh tín dụng.

3. Việc giảm thiểu rủi ro tín dụng quy định tại khoản 1 Điều này phải đảm bảo nguyên tắc sau đây:

a) Biện pháp giảm thiểu rủi ro tín dụng phải được thực hiện theo quy định của pháp luật liên quan, được các bên thỏa thuận bằng văn bản (trong đó phải nêu rõ trách nhiệm, nghĩa vụ của các bên tham gia) và có hiệu lực tại thời điểm áp dụng biện pháp giảm thiểu rủi ro;

b) Đối với biện pháp giảm thiểu rủi ro có thời hạn, khi thời hạn còn lại của biện pháp giảm thiểu rủi ro ngắn hơn thời hạn còn lại của khoản phải đòi, việc điều chỉnh giảm giá trị khoản phải đòi chỉ được thực hiện đối với biện pháp giảm thiểu rủi ro tín dụng có thời hạn gốc từ 01 năm trở lên và thời hạn còn lại từ 03 tháng trở lên;

c) Trường hợp thời hạn còn lại của biện pháp giảm thiểu rủi ro tín dụng ít hơn thời hạn còn lại của khoản phải đòi, giao dịch (sau đây viết tắt là độ lệch thời hạn), giá trị điều chỉnh giảm của biện pháp giảm thiểu rủi ro phải hiệu chỉnh theo độ lệch thời hạn, trừ trường hợp quy định tại khoản 6 Điều 26 Thông tư này;

d) Trường hợp biện pháp giảm thiểu rủi ro tín dụng và khoản phải đòi, giao dịch không cùng một loại tiền tệ (sau đây viết tắt là độ lệch tiền tệ), giá trị điều chỉnh giảm của biện pháp giảm thiểu rủi ro phải hiệu chỉnh theo độ lệch tiền tệ;

đ) Ngân hàng phải có quy định nội bộ để quản lý các loại rủi ro khác (rủi ro hoạt động, rủi ro thị trường...) phát sinh từ việc giảm thiểu rủi ro tín dụng và đảm bảo vốn yêu cầu tương ứng đối với các loại rủi ro đó theo quy định tại Thông tư này;

e) Trường hợp sử dụng nhiều biện pháp giảm thiểu rủi ro đủ điều kiện theo quy định tại khoản 2 Điều này, Điều 26, 27, 28 và 29 Thông tư này cho một hoặc nhiều khoản phải đòi, giao dịch thì ngân hàng được phân tách phần giá trị từng biện pháp giảm thiểu tương ứng với giá trị khoản phải đòi, giao dịch theo thỏa thuận giữa các bên liên quan (nếu có) và quy định nội bộ của ngân hàng để tính riêng giá trị được giảm thiểu cho từng phần số dư của khoản phải đòi, giao dịch đó theo quy định tại khoản 4 Điều này nhưng phải đảm bảo nguyên tắc tổng các phần giá trị từng biện pháp được phân bổ cho các khoản phải đòi, giao dịch không vượt quá tổng giá trị biện pháp đủ điều kiện để giảm thiểu rủi ro.

Nguyên tắc này áp dụng cả đối với trường hợp trong từng biện pháp giảm thiểu rủi ro có nhiều tài sản bảo đảm hoặc nhiều bên bảo lãnh, nhiều sản phẩm phái sinh tín dụng giảm thiểu cho một khoản phải đòi, giao dịch hoặc trường hợp một biện pháp giảm thiểu rủi ro cho nhiều khoản phải đòi, giao dịch.

Ei* = max{0,[Ej - ƩCj*(1-Hcj-Hfxcj)]} + max{0,[Ek - ƩLk*(1-Hfxlk)]} + max{0,[E1-ƩGl(1-CRWgtorl/CRWl)]} + max{0,[En - ƩCDn*(1- Hfxcdn)]} + Ex

Trong đó:

Ei = Ej + Ek + El + En + Ex

- Ei*: Giá trị số dư của khoản phải đòi, giao dịch thứ i được điều chỉnh giảm theo các biện pháp giảm thiểu rủi ro tín dụng;

- Ei: Giá trị số dư của khoản phải đòi, giao dịch thứ i được tính theo quy định tại Điều 8 Thông tư này;

- Ej: Giá trị số dư của khoản phải đòi, giao dịch thứ i được tính theo quy định tại Điều 8 Thông tư này được điều chỉnh giảm thiểu rủi ro tín dụng bằng tài sản bảo đảm;

- Ek : Giá trị số dư của khoản phải đòi, giao dịch thứ i được tính theo quy định tại Điều 8 Thông tư này được điều chỉnh giảm thiểu rủi ro tín dụng bằng bù trừ số dư nội bảng;

- El: Giá trị số dư của khoản phải đòi, giao dịch thứ i được tính theo quy định tại Điều 8 Thông tư này được điều chỉnh giảm thiểu rủi ro tín dụng bằng bảo lãnh của bên thứ ba;

- En : Giá trị số dư của khoản phải đòi, giao dịch thứ i được tính theo quy định tại Điều 8 Thông tư này được điều chỉnh giảm thiểu rủi ro tín dụng bằng sản phẩm phái sinh tín dụng;

- Ex : Giá trị số dư của khoản phải đòi, giao dịch thứ i được tính theo quy định tại Điều 8 Thông tư này không được điều chỉnh giảm thiểu rủi ro tín dụng;

- Cj*: Giá trị của tài sản bảo đảm hiệu chỉnh theo độ lệch thời hạn;

- Hcj: Hệ số hiệu chỉnh tài sản bảo đảm;

- Lk*: Giá trị nợ phải trả nội bảng được hiệu chỉnh theo độ lệch thời hạn;

- Gl: Giá trị bảo lãnh của bên thứ ba;

- CRWgtorl: Hệ số rủi ro tín dụng của bên bảo lãnh;

- CRWl: Hệ số rủi ro tín dụng của khách hàng;

- CDn*: Giá trị của sản phẩm phái sinh tín dụng được hiệu chỉnh theo độ lệch thời hạn;

- Hfxc, Hfxl, Hfxcd: hệ số hiệu chỉnh độ lệch tiền tệ tương ứng giữa khoản phải đòi, giao dịch và biện pháp giảm thiểu rủi ro.

Điều 26. Giảm thiểu rủi ro tín dụng bằng tài sản bảo đảm

1. Việc giảm thiểu rủi ro tín dụng bằng tài sản bảo đảm chỉ áp dụng đối với các tài sản bảo đảm sau đây:

a) Tiền mặt; giấy tờ có giá do tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phát hành; số dư tiền gửi có kỳ hạn hoặc số dư tiền gửi tiết kiệm (sau đây viết tắt là thỏa thuận gửi tiền);

b) Vàng;

c) Giấy tờ có giá do Chính phủ Việt Nam, Ngân hàng Nhà nước, Kho bạc Nhà nước, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương, ngân hàng chính sách phát hành hoặc bảo lãnh thanh toán;

d) Chứng khoán nợ do Chính phủ các nước, tổ chức công lập của Chính phủ các nước phát hành được doanh nghiệp xếp hạng tín nhiệm độc lập xếp hạng từ BB- trở lên;

đ) Chứng khoán nợ do doanh nghiệp phát hành được doanh nghiệp xếp hạng tín nhiệm độc lập xếp hạng từ BBB- trở lên;

e) Cổ phiếu được niêm yết trên Sở giao dịch Chứng khoán Việt Nam.

2. Tài sản bảo đảm quy định tại khoản 1 Điều này phải đáp ứng điều kiện sau đây:

a) Tuân thủ đúng quy định của pháp luật về giao dịch bảo đảm;

b) Giấy tờ có giá, chứng khoán nợ, cổ phiếu không do khách hàng, công ty mẹ, công ty con, công ty liên kết của khách hàng phát hành hoặc bảo lãnh thanh toán;

c) Tài sản bảo đảm quy định tại điểm đ và điểm e khoản 1 Điều này phải có giao dịch khớp lệnh trong thời gian 10 ngày làm việc liền kề trước thời điểm tính.

3. Hệ số hiệu chỉnh tài sản bảo đảm (Hc) tính theo tỷ lệ phần trăm (%) được xác định như sau:

a) Tiền mặt, thỏa thuận gửi tiền và giấy tờ có giá do chính ngân hàng phát hành, giấy tờ có giá do Chính phủ Việt Nam, Ngân hàng Nhà nước, Kho bạc Nhà nước, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương, ngân hàng chính sách phát hành hoặc bảo lãnh thanh toán có hệ số hiệu chỉnh bằng 0;

|

Xếp hạng tín nhiệm của người phát hành giấy tờ có giá, chứng khoán |

Thời hạn còn lại |

Tổ chức phát hành là Chính phủ (bao gồm cả các tổ chức áp dụng hệ số rủi ro tín dụng tương đương Chính phủ) (%) |

Các tổ chức phát hành khác (%) |

|

AAA đến AA- |

≤ 1 năm |

0,5 |

1 |

|

> 1 năm, ≤ 3 năm |

2 |

3 |

|

|

> 3 năm, ≤ 5 năm |

4 |

||

|

> 5 năm, ≤ 10 năm |

4 |

6 |

|

|

> 10 năm |

12 |

||

|

- A+ đến BBB- - Thỏa thuận gửi tiền, giấy tờ có giá của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác, trừ trường hợp quy định tại khoản 6 Điều này. |

≤ 1 năm |

1 |

2 |

|

> 1 năm, ≤ 3 năm |

3 |

4 |

|

|

> 3 năm, ≤ 5 năm |

6 |

||

|

> 5 năm, ≤ 10 năm |

6 |

12 |

|

|

>10 năm |

20 |

||

|

BB+ đến BB-; trừ thỏa thuận gửi tiền, giấy tờ có giá của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác |

Tất cả các loại thời hạn |

15 |

Không có |

|

Cổ phiếu được tính vào chỉ số chứng khoán VN30/HNX30 (bao gồm cả trái phiếu chuyển đổi của các loại cổ phiếu này) và vàng |

20 |

||

|

Cổ phiếu khác được niêm yết trên Sở giao dịch chứng khoán Việt Nam |

30 |

||

4. Giá trị của tài sản bảo đảm (trừ tài sản bảo đảm là tiền mặt và vàng) hiệu chỉnh theo độ lệch thời hạn (C*) theo công thức sau:

C* = C x (t - 0,25) / (T - 0,25)

Trong đó:

- C: giá trị của tài sản bảo đảm;

- T: Được xác định là giá trị tối thiểu giữa 05 năm và thời hạn còn lại của khoản phải đòi, giao dịch tính theo năm;

- t: Được xác định là giá trị tối thiểu giữa T tính theo năm và thời hạn còn lại của tài sản bảo đảm tính theo năm.

5. Hệ số hiệu chỉnh độ lệch tiền tệ giữa khoản phải đòi, giao dịch và tài sản bảo đảm (Hfxc) là 8%.

6. Thời hạn còn lại quy định tại khoản 3 Điều này được xác định theo thời hạn còn lại của khoản phải đòi và không phải hiệu chỉnh theo độ lệch thời hạn theo quy định tại khoản 4 Điều này đối với thỏa thuận gửi tiền của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác đáp ứng đầy đủ các điều kiện sau đây:

a) Thỏa thuận gửi tiền có thỏa thuận về việc tự động tiếp tục gửi tiền khi đáo hạn và khách hàng không được rút trước hạn tại thỏa thuận gửi tiền (bao gồm cả thời hạn sau khi tự động tiếp tục gửi tiền);

b) Ngân hàng phải thỏa thuận với khách hàng tại hợp đồng cấp tín dụng hoặc hợp đồng bảo đảm quyền của ngân hàng về kiểm soát toàn bộ việc thanh toán, dòng tiền của thỏa thuận gửi tiền để thu hồi nợ theo hợp đồng cấp tín dụng.

Điều 27. Giảm thiểu rủi ro tín dụng bằng bù trừ số dư nội bảng

1. Giảm thiểu rủi ro tín dụng bằng bù trừ số dư nội bảng là việc ngân hàng điều chỉnh giảm giá trị khoản phải đòi của khách hàng theo số dư tiền gửi của khách hàng đó tại chính ngân hàng khi tính tổng tài sản có rủi ro tín dụng trong trường hợp đáp ứng đầy đủ các điều kiện sau:

a) Có đầy đủ hồ sơ pháp lý về thỏa thuận bù trừ số dư khoản phải đòi và số dư tiền gửi của khách hàng kể cả trường hợp khách hàng mất khả năng thanh toán hoặc phá sản; thỏa thuận này phải phù hợp với quy định của pháp luật dân sự và quy định của pháp luật khác có liên quan;

b) Xác định được số dư khoản phải đòi và số dư tiền gửi đối với từng khách hàng theo thỏa thuận bù trừ số dư nội bảng tại mọi thời điểm;

c) Theo dõi và kiểm soát được việc đáo hạn của số dư tiền gửi;

d) Theo dõi và kiểm soát được số dư bù trừ giữa các khoản phải đòi và tiền gửi của khách hàng đó.

2. Giá trị số dư tiền gửi của khách hàng được hiệu chỉnh theo độ lệch thời hạn (L*) theo công thức sau:

L* = L x (t - 0,25) / (T - 0,25)

Trong đó:

- L: Số dư tiền gửi của khách hàng;

- T: Được xác định là giá trị tối thiểu giữa 05 năm và thời hạn còn lại của khoản phải đòi, giao dịch tính theo năm;

- t: Được xác định là giá trị tối thiểu giữa T tính theo năm và thời hạn còn lại của nợ phải trả nội bảng tính theo năm.

3. Hệ số hiệu chỉnh độ lệch tiền tệ giữa khoản phải đòi, giao dịch và số dư tiền gửi của khách hàng (Hfxl) là 8%.

Điều 28. Giảm thiểu rủi ro tín dụng bằng bảo lãnh của bên thứ ba

1. Việc giảm thiểu rủi ro tín dụng bằng bảo lãnh chỉ áp dụng đối với các bên bảo lãnh quy định tại khoản 2 Điều này và phải đáp ứng các điều kiện quy định tại khoản 3 Điều này.

2. Bên bảo lãnh bao gồm :

a) Chính phủ, ngân hàng trung ương, tổ chức công lập của Chính phủ, chính quyền địa phương;

b) Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài có xếp hạng tín nhiệm từ BBB- trở lên;

c) Doanh nghiệp có xếp hạng tín nhiệm từ A- trở lên;

d) Tổ chức tài chính quốc tế.

3. Việc giảm thiểu rủi ro bằng bảo lãnh của bên thứ ba phải đáp ứng các điều kiện sau đây:

a) Ngân hàng có quyền đòi nợ trực tiếp đối với bên bảo lãnh cho từng nghĩa vụ cụ thể của khách hàng, đối tác và quyền đòi nợ đó được xác định cụ thể, không thể hủy ngang;

b) Cam kết bảo lãnh là cam kết không hủy ngang và không có điều kiện; bên bảo lãnh không được đơn phương chấm dứt nghĩa vụ bảo lãnh hoặc tăng phí bảo lãnh khi khả năng thực hiện nghĩa vụ của khách hàng, đối tác bị suy giảm; bên bảo lãnh phải cam kết thực hiện kịp thời nghĩa vụ bảo lãnh khi khách hàng, đối tác không thực hiện nghĩa vụ;

c) Hợp đồng bảo lãnh có thời hạn hiệu lực tối thiểu bằng thời hạn của khoản phải đòi, giao dịch;