- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Quyết định 32/2008/QĐ-NHNN của Ngân hàng Nhà nước về việc ban hành Chế độ hạch toán kế toán tài sản cố định, công cụ lao động và vật liệu của Ngân hàng Nhà nước

| Cơ quan ban hành: | Ngân hàng Nhà nước Việt Nam |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 32/2008/QĐ-NHNN | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Quyết định | Người ký: | Đặng Thanh Bình |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

03/12/2008 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Kế toán-Kiểm toán |

TÓM TẮT QUYẾT ĐỊNH 32/2008/QĐ-NHNN

Từ ngày 01/3/2020, Quyết định này bị hết hiệu lực bởi Thông tư 35/2019/TT-NHNN.

Văn bản này được thay thế bởi 35/2019/TT-NHNN

Xem chi tiết Quyết định 32/2008/QĐ-NHNN có hiệu lực kể từ ngày 01/01/2009

Tải Quyết định 32/2008/QĐ-NHNN

Quyết định 32/2008/QĐ-NHNN PDF (Bản có dấu đỏ)

Quyết định 32/2008/QĐ-NHNN PDF (Bản có dấu đỏ) Quyết định 32/2008/QĐ-NHNN DOC (Bản Word)

Quyết định 32/2008/QĐ-NHNN DOC (Bản Word)![]() QUYẾT ĐỊNH

QUYẾT ĐỊNH

CỦA NGÂN HÀNG NHÀ NƯỚC SỐ 32/2008/QĐ-NHNN

NGÀY 03 THÁNG 12 NĂM 2008

BAN HÀNH CHẾ ĐỘ HẠCH TOÁN KẾ TOÁN TÀI SẢN CỐ ĐỊNH, CÔNG CỤ

LAO ĐỘNG VÀ VẬT LIỆU CỦA NGÂN HÀNG NHÀ NƯỚC

THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

Căn cứ Luật Ngân hàng Nhà nước Việt Nam năm 1997 và Luật sửa đổi, bổ sung một số điều của Luật Ngân hàng Nhà nước Việt Nam năm 2003;

Căn cứ Nghị định số 96/2008/NĐ-CP ngày 26/8/2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Căn cứ Nghị định số 07/2006/NĐ-CP ngày 10/01/2006 của Chính phủ về Chế độ tài chính của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Vụ trưởng Vụ Tài chính- Kế toán,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Chế độ hạch toán kế toán tài sản cố định, công cụ lao động và vật liệu của Ngân hàng Nhà nước.

Điều 2. Quyết định này có hiệu lực từ ngày 01/01/2009 và thay thế Quyết định số 1407/2001/QĐ-NHNN ngày 12/11/2001 của Thống đốc Ngân hàng Nhà nước về việc ban hành Chế độ quản lý, sử dụng và hạch toán tài sản cố định, công cụ lao động, vật liệu của Ngân hàng Nhà nước.

Điều 3. Chánh Văn phòng, Vụ trưởng Vụ Tài chính- Kế toán, Vụ trưởng Vụ Kiểm toán nội bộ, Cục trưởng Cục Công nghệ tin học, Thủ trưởng các đơn vị thuộc Ngân hàng Nhà nước chịu trách nhiệm thi hành Quyết định này./.

KT.THỐNG ĐỐC

THỐNG ĐỐC

Đặng Thanh Bình

CHẾ ĐỘ HẠCH TOÁN KẾ TOÁN TÀI SẢN CỐ ĐỊNH,

CÔNG CỤ LAO ĐỘNG VÀ VẬT LIỆU CỦA NGÂN HÀNG NHÀ NƯỚC

(Ban hành theo Quyết định số 32/2008/QĐ-NHNN

ngày 03/12/2008 của Thống đốc NHNN)

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Phạm vi điều chỉnh

Chế độ này quy định việc hạch toán kế toán (sau đây gọi tắt là hạch toán hoặc kế toán) tài sản cố định (TSCĐ), công cụ lao động và vật liệu tại các đơn vị thuộc Ngân hàng Nhà nước (NHNN).

Việc hạch toán quá trình hình thành tài sản đối với công trình đầu tư xây dựng cơ bản và các dự án viện trợ không hoàn lại (trong quá trình thực hiện dự án) thuộc hệ thống NHNN không thuộc phạm vi điều chỉnh của Chế độ này.

2. Đối tượng áp dụng

Đối tượng áp dụng Chế độ này là Vụ Tài chính- Kế toán, Cục Quản trị, Sở Giao dịch, Văn phòng đại diện tại thành phố Hồ Chí Minh, Cục Công nghệ tin học, Cục Phát hành và Kho quỹ, Chi Cục Công nghệ tin học, Chi cục Phát hành và Kho quỹ, NHNN chi nhánh tỉnh, thành phố trực thuộc Trung ương, các đơn vị thực hiện hạch toán trên hệ thống tài khoản kế toán NHNN (sau đây gọi chung là các đơn vị NHNN).

Điều 2. Giải thích từ ngữ

1. Đơn vị trang cấp TSCĐ là các đơn vị NHNN được giao nhiệm vụ thực hiện mua sắm và cấp bằng hiện vật TSCĐ đặc thù cho các đơn vị NHNN theo quy định của Thống đốc NHNN.

2. Đơn vị được trang cấp TSCĐ là các đơn vị NHNN thực hiện nhận TSCĐ từ đơn vị trang cấp TSCĐ.

3. Đơn vị thanh toán vốn trực tiếp là các đơn vị NHNN thực hiện thanh toán vốn qua hệ thống chuyển tiền điện tử hoặc chuyển tiền điện tử liên ngân hàng với Vụ Tài chính- Kế toán.

4. Đơn vị thanh toán vốn gián tiếp là các đơn vị NHNN có quan hệ thanh toán vốn qua tài khoản 591- Thanh toán khác giữa các đơn vị NHNN với Vụ Tài chính- Kế toán.

Điều 3. Quy định về trích khấu hao TSCĐ

1. Nguyên tắc trích khấu hao TSCĐ

TSCĐ của NHNN được trích khấu hao theo quy định của Bộ Tài chính đối với các doanh nghiệp.

2. Phương pháp trích khấu hao TSCĐ

TSCĐ của NHNN được trích khấu hao theo phương pháp khấu hao đường thẳng như sau:

- Xác định mức trích khấu hao trung bình hàng năm của TSCĐ bằng cách lấy nguyên giá TSCĐ chia cho thời gian sử dụng tính theo năm của TSCĐ.

- Mức trích khấu hao TSCĐ hàng tháng được tính là mức trích khấu hao trung bình hàng năm chia cho 12 tháng.

- Trường hợp thời gian sử dụng hay nguyên giá của TSCĐ thay đổi, các đơn vị NHNN phải xác định lại mức trích khấu hao trung bình của TSCĐ bằng cách lấy giá trị còn lại trên sổ kế toán chia (:) cho thời gian sử dụng xác định lại hoặc thời gian sử dụng còn lại (được xác định là chênh lệch giữa thời gian sử dụng theo quy định tại Phụ lục 01 ban hành kèm theo Chế độ này trõ (-) thời gian đã sử dụng) của TSCĐ.

- Mức trích khấu hao cho năm cuối cùng của thời gian sử dụng TSCĐ được xác định là hiệu số giữa nguyên giá của TSCĐ và số khấu hao lũy kế đã thực hiện đến năm trước năm cuối cùng của TSCĐ đó.

3. Thời gian sử dụng TSCĐ

- Đối với TSCĐ còn mới (chưa qua sử dụng), thời gian sử dụng của TSCĐ làm cơ sở cho việc trích khấu hao TSCĐ tại NHNN được quy định tại Phụ lục 01 ban hành kèm theo Chế độ này.

- Đối với TSCĐ đã qua sử dụng, thời gian sử dụng của TSCĐ được xác định như sau:

|

Thời gian sử dụng của TSCĐ |

|

Giá trị hợp lý của TSCĐ |

|

Thời gian sử dụng của TSCĐ mới cùng loại xác định tại Phụ lục 01 ban hành kèm theo Chế độ này |

|

= |

Giá bán của TSCĐ mới cùng loại hoặc của TSCĐ tương đương trên thị trường |

x |

||

|

|

|

Trong đó: Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của TSCĐ (trong trường hợp được cấp, được điều chuyển), giá trị theo đánh giá của Hội đồng định giá (trong trường hợp được cho, được biếu, được tặng)…

Chương II

HẠCH TOÁN KẾ TOÁN TSCĐ

Điều 4. Tài khoản và chứng từ, sổ kế toán

1. Tài khoản kế toán

Kế toán TSCĐ sử dụng các tài khoản chủ yếu sau:

- TK 301- TSCĐ hữu hình

- TK 302- TSCĐ vô hình

- TK 3051- Hao mòn TSCĐ hữu hình

- TK 3052- Hao mòn TSCĐ vô hình

- TK 321- Mua sắm TSCĐ

- TK 602- Vốn đầu tư xây dựng cơ bản và mua sắm TSCĐ

- TK 841- Khấu hao cơ bản TSCĐ

- TK 9913- Tài sản thuê ngoài (tài khoản chi tiết: TSCĐ thuê ngoài)

Nội dung, tính chất và kết cấu của các tài khoản này thực hiện theo quy định cụ thể trong Hệ thống tài khoản kế toán NHNN.

2. Chứng từ, sổ kế toán

Kế toán TSCĐ sử dụng các chứng từ, sổ kế toán chủ yếu sau:

- Biên bản nghiệm thu và giao nhận TSCĐ (Phụ lục 02)

- Biên bản thanh lý TSCĐ (Phụ lục 03)

- Biên bản nghiệm thu và giao nhận TSCĐ sửa chữa lớn hoàn thành (Phụ lục 04)

- Biên bản đánh giá lại TSCĐ (Phụ lục 05)

- Biên bản kiểm kê TSCĐ (Phụ lục 06)

- Thẻ TSCĐ (Phụ lục 07)

- Sổ TSCĐ (Phụ lục 08)

- Bảng kê trích khấu hao TSCĐ (Phụ lục 09)

- Sổ theo dõi TSCĐ và công cụ lao động tại nơi sử dụng (Phụ lục 10)

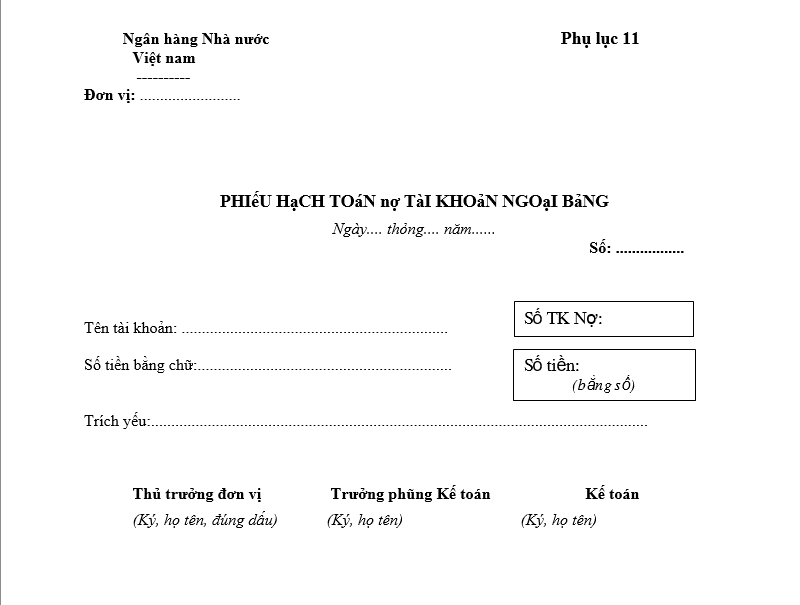

- Phiếu hạch toán Nợ tài khoản ngoại bảng (Phụ lục 11)

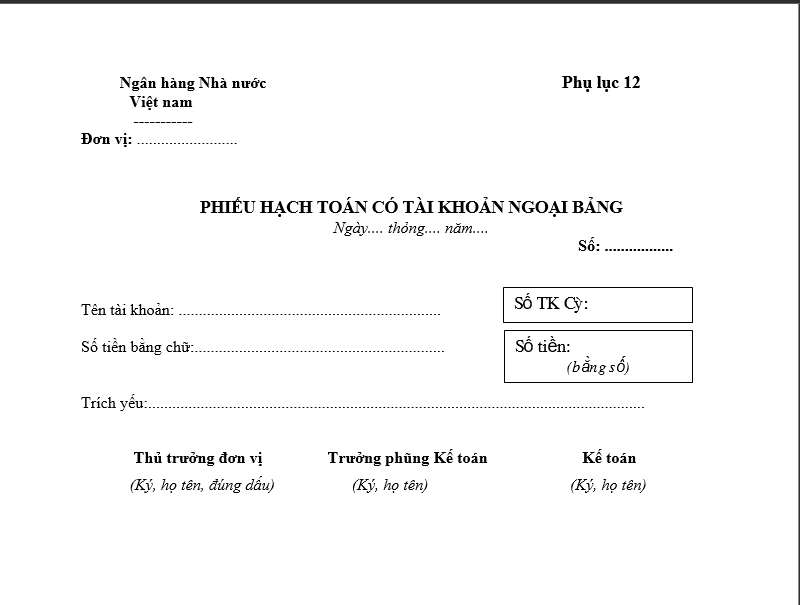

- Phiếu hạch toán Có tài khoản ngoại bảng (Phụ lục 12)

- Bộ hóa đơn, chứng từ TSCĐ của nhà cung cấp

Điều 5. Hạch toán TSCĐ do đơn vị sử dụng thực hiện mua sắm

1. Hạch toán mua sắm TSCĐ tại đơn vị thanh toán vốn trực tiếp

- Trong phạm vi dự toán được duyệt, đơn vị NHNN tiến hành mua TSCĐ. Căn cứ vào chứng từ mua sắm TSCĐ hợp pháp, hợp lệ, Kế toán hạch toán:

Nợ TK 321- Mua sắm TSCĐ

Có TK thích hợp

- Căn cứ hồ sơ quyết toán mua sắm TSCĐ đã được cấp có thẩm quyền phê duyệt, hạch toán nhập TSCĐ theo đúng giá trị quyết toán được duyệt:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK 321- Mua sắm TSCĐ

3. Đối với TSCĐ mua sắm đã đưa vào sử dụng nhưng chưa được quyết toán ngay trong năm tài chính (nếu có)

a) Hạch toán tạm nhập TSCĐ

Căn cứ Biên bản nghiệm thu và giao nhận TSCĐ cùng chứng từ có liên quan, Kế toán hạch toán tạm nhập TSCĐ:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK 321- Mua sắm TSCĐ

b) Xử lý sau khi tạm nhập TSCĐ

- Sau khi tạm nhập TSCĐ, đơn vị NHNN hạch toán trích khấu hao TSCĐ theo quy định tại Điều 14 Chế độ này.

- Trường hợp giá trị duyệt quyết toán có sự chênh lệch với giá tạm nhập, Kế toán phải thực hiện điều chỉnh giá tạm nhập và mức trích khấu hao đã tính trước đây cho đúng với giá trị duyệt quyết toán.

- Trường hợp khi phê duyệt quyết toán có một phần giá trị tài sản không được ghi nhận là TSCĐ, đơn vị NHNN ghi nhận giá trị không hình thành TSCĐ vào chi phí phù hợp tại đơn vị và quản lý theo dõi theo quy định hiện hành.

Điều 6. Hạch toán trang cấp TSCĐ

1. Kế toán tại Vụ Tài chính- Kế toán

1.1. Hạch toán vốn tạm ứng mua sắm TSCĐ cho đơn vị trang cấp TSCĐ

Căn cứ phê duyệt quyết toán, chứng từ chuyển Nợ số tiền tạm ứng cho đơn vị trang cấp TSCĐ do Sở Giao dịch hoặc NHNN chi nhánh tỉnh, thành phố nơi đơn vị trang cấp TSCĐ mở tài khoản thanh toán chuyển về khớp đúng với số tiền đã được phê duyệt quyết toán, Kế toán hạch toán:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị trang cấp TSCĐ/ Tạm ứng vốn mua sắm TSCĐ)

Có TK Chuyển tiền đến

1.2. Quyết toán vốn mua sắm TSCĐ sau khi hồ sơ quyết toán mua sắm TSCĐ được cấp có thẩm quyền phê duyệt

a) Trường hợp đơn vị được trang cấp TSCĐ là đơn vị thanh toán vốn gián tiếp

Căn cứ vào hồ sơ quyết toán và Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị được trang cấp TSCĐ/ Nguồn vốn đã hình thành TSCĐ)

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị trang cấp TSCĐ/ Tạm ứng vốn mua sắm TSCĐ)

Đồng thời gửi chứng từ cho đơn vị được trang cấp TSCĐ làm căn cứ hạch toán.

b) Trường hợp đơn vị được trang cấp TSCĐ là đơn vị thanh toán vốn trực tiếp

- Căn cứ vào hồ sơ quyết toán và Biên bản nghiệm thu và giao nhận TSCĐ, Kế toán thực hiện lập Lệnh chuyển Nợ gửi đơn vị được trang cấp TSCĐ, hạch toán:

Nợ TK Chuyển tiền đi

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị trang cấp TSCĐ/ Tạm ứng vốn mua sắm TSCĐ)

2. Kế toán tại Sở Giao dịch hoặc NHNN chi nhánh tỉnh, thành phố nơi đơn vị trang cấp TSCĐ mở tài khoản thanh toán

Việc hạch toán được thực hiện theo quy định tại tiết b, điểm 2.2, khoản 2, Điều 5 Chế độ này.

3. Kế toán tại đơn vị trang cấp TSCĐ

3.1. Khi mua sắm TSCĐ

- Đơn vị trang cấp TSCĐ thực hiện tạm ứng tại Sở Giao dịch hoặc NHNN chi nhánh tỉnh, thành phố nơi đơn vị mở tài khoản thanh toán theo tiến độ đã được cấp có thẩm quyền phê duyệt.

- Kế toán phải mở sổ chi tiết theo dõi vốn mua sắm TSCĐ tạm ứng tại Sở Giao dịch hoặc NHNN chi nhánh tỉnh, thành phố nơi đơn vị mở tài khoản thanh toán.

- Trong phạm vi dự toán được duyệt, đơn vị trang cấp TSCĐ thực hiện mua sắm TSCĐ, hạch toán:

Nợ TK 321- Mua sắm TSCĐ

Có TK thích hợp (TK 103, 4619, 591…)

3.2. Khi thực hiện trang cấp TSCĐ cho đơn vị được trang cấp TSCĐ

a) Trường hợp đơn vị trang cấp TSCĐ giao TSCĐ cho cán bộ của đơn vị mình vận chuyển và thực hiện lắp đặt tại đơn vị được trang cấp TSCĐ:

- Căn cứ Biên bản nghiệm thu và giao nhận TSCĐ giữa đơn vị trang cấp TSCĐ với cán bộ chịu trách nhiệm vận chuyển, lắp đặt TSCĐ, hạch toán:

Nợ TK 3639- Các khoản khác phải thu

(tài khoản chi tiết: TSCĐ đang vận chuyển/ Cán bộ vận

chuyển, lắp đặt)

Có TK 321- Mua sắm TSCĐ

- Sau khi lập Biên Bản nghiệm thu và giao nhận TSCĐ giữa đơn vị trang cấp TSCĐ với đơn vị được trang cấp TSCĐ, cán bộ của đơn vị trang cấp TSCĐ có trách nhiệm gửi Biên Bản nghiệm thu và giao nhận TSCĐ về đơn vị mình ngay sau khi Biên bản được lập.

- Khi nhận được Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

Nợ TK 3639- Các khoản khác phải thu

(tài khoản chi tiết: Đơn vị được trang cấp TSCĐ)

Có TK 3639- Các khoản khác phải thu

(tài khoản chi tiết: TSCĐ đang vận chuyển/ Cán bộ vận

chuyển, lắp đặt)

b) Trường hợp giao trực tiếp TSCĐ cho đơn vị được trang cấp TSCĐ

Căn cứ Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

Nợ TK 3639- Các khoản khác phải thu

(tài khoản chi tiết: Đơn vị được trang cấp TSCĐ)

Có TK 321- Mua sắm TSCĐ

c) Trường hợp trang cấp TSCĐ cho chính đơn vị trang cấp TSCĐ, hạch toán tạm nhập TSCĐ:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK 321- Mua sắm TSCĐ

3.3. Quyết toán vốn mua sắm TSCĐ

Việc quyết toán vốn mua sắm TSCĐ phải trên cơ sở hồ sơ quyết toán được duyệt.

a) Tạm ứng tiếp số tiền chênh lệch giữa số được phê duyệt quyết toán với số đã tạm ứng tại Sở Giao dịch hoặc NHNN chi nhánh tỉnh, thành phố nơi đơn vị mở tài khoản thanh toán, hạch toán:

Nợ TK thích hợp

Có TK 591 - Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Sở Giao dịch; Chi nhánh NHNN mở tài khoản)

b) Hạch toán vốn tạm ứng với Vụ Tài chính- Kế toán:

Kế toán thực hiện lập chứng từ báo Nợ gửi Sở Giao dịch hoặc NHNN chi nhánh tỉnh, thành phố nơi đơn vị mở tài khoản thanh toán về số tiền đã tạm ứng mua sắm TSCĐ khớp đúng với số tiền quyết toán đã được cấp có thẩm quyền phê duyệt (để chuyển về Vụ Tài chính- Kế toán), hạch toán:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Sở Giao dịch; Chi nhánh NHNN mở tài khoản)

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nhận tạm ứng vốn mua sắm TSCĐ)

c) Hạch toán tất toán vốn mua sắm TSCĐ đã tạm ứng:

- Trường hợp TSCĐ được trang cấp cho chính đơn vị trang cấp TSCĐ, hạch toán:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nhận tạm ứng vốn mua sắm TSCĐ)

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ)

- Trường hợp TSCĐ được trang cấp cho các đơn vị NHNN:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nhận tạm ứng vốn mua sắm TSCĐ)

Có TK 3639- Các khoản khác phải thu

(tài khoản chi tiết: Đơn vị được trang cấp TSCĐ)

4. Kế toán tại đơn vị được trang cấp TSCĐ

a) Trường hợp đơn vị được trang cấp TSCĐ là đơn vị thanh toán vốn gián tiếp

- Căn cứ Biên bản nghiệm thu và giao nhận TSCĐ giữa đơn vị trang cấp TSCĐ với đơn vị được trang cấp TSCĐ, Kế toán hạch toán tạm nhập TSCĐ:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK 4639- Các khoản khác phải trả

(tài khoản chi tiết: Đơn vị trang cấp TSCĐ)

- Khi nhận được chứng từ của Vụ Tài chính- Kế toán chuyển đến, đối chiếu khớp đúng với phê duyệt trang cấp và Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

Nợ TK 4639- Các khoản khác phải trả

(tài khoản chi tiết: Đơn vị trang cấp TSCĐ)

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ)

b) Trường hợp đơn vị được trang cấp TSCĐ là đơn vị thanh toán vốn trực tiếp

- Căn cứ Biên bản nghiệm thu và giao nhận TSCĐ giữa đơn vị trang cấp TSCĐ và đơn vị được trang cấp TSCĐ, hạch toán tạm nhập TSCĐ:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK 4639- Các khoản khác phải trả

(tài khoản chi tiết: Đơn vị trang cấp TSCĐ)

- Khi nhận được Lệnh chuyển Nợ của Vụ Tài chính- Kế toán, đối chiếu khớp đúng với phê duyệt trang cấp và Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

Nợ TK 4639- Các khoản khác phải trả

(tài khoản chi tiết: Đơn vị trang cấp TSCĐ)

Có TK Chuyển tiền đến

5. Đối với TSCĐ tạm nhập

Việc xử lý hạch toán trong trường hợp này được thực hiện theo quy định tại điểm a, khoản 3, Điều 5 Chế độ này.

Điều 7. Hạch toán TSCĐ được cấp, biếu, tặng

1. Kế toán tại đơn vị NHNN

Căn cứ vào hồ sơ TSCĐ, Biên bản nghiệm thu và giao nhận TSCĐ, Biên bản đánh giá lại TSCĐ (trong trường hợp TSCĐ đã qua sử dụng) được cấp, biếu, tặng và Quyết định điều chuyển TSCĐ của Thống đốc NHNN, đơn vị NHNN ghi nhập TSCĐ và chuyển vốn về Vụ Tài chính- Kế toán:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Và gửi 01 bộ chứng từ về Vụ Tài chính- Kế toán làm căn cứ hạch toán.

2. Kế toán tại Vụ Tài chính- Kế toán

Căn cứ vào chứng từ của đơn vị NHNN chuyển đến đối chiếu khớp đúng với Quyết định điều chuyển TSCĐ của Thống đốc NHNN, hạch toán:

Nợ TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị nhận TSCĐ/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Có TK 602- Vốn đầu tư xây dựng cơ bản và mua sắm TSCĐ

3. Trường hợp NHNN Việt Nam trực tiếp nhận TSCĐ từ tổ chức cấp, biếu, tặng, sau đó điều chuyển cho đơn vị NHNN sử dụng: Cục Quản trị thực hiện nhận TSCĐ (hạch toán theo quy định tại khoản 1 Điều này) và điều chuyển TSCĐ cho đơn vị NHNN sử dụng (hạch toán theo quy định tại khoản 1, Điều 10 Chế độ này).

Điều 8. Hạch toán phát hiện thừa, thiếu TSCĐ trong kiểm kê

1. Trường hợp phát hiện thừa TSCĐ

Mọi trường hợp phát hiện thừa TSCĐ đều phải truy tìm nguyên nhân. Căn cứ Biên bản kiểm kê TSCĐ và kết luận của Hội đồng kiểm kê để hạch toán kịp thời, chính xác theo từng nguyên nhân cụ thể.

a) Kế toán tại đơn vị NHNN

- Nếu TSCĐ phát hiện thừa do trước đây đơn vị NHNN chưa hạch toán nhập TSCĐ, Kế toán phải căn cứ vào hồ sơ TSCĐ để hạch toán theo quy định tại Điều 5, Điều 6 Chế độ này. Đồng thời, căn cứ vào nguyên giá và tỷ lệ khấu hao, đơn vị NHNN xác định giá trị hao mòn làm căn cứ tính, trích bổ sung khấu hao TSCĐ.

- Nếu TSCĐ phát hiện thừa được xác định là TSCĐ của đơn vị khác thì phải báo ngay cho chủ tài sản biết và chuyển trả TSCĐ đó.

- Nếu TSCĐ phát hiện thừa không xác định được chủ tài sản, đơn vị NHNN phải có văn bản báo cáo về NHNN Việt Nam (Vụ Tài chính- Kế toán) biết để xử lý.

- Trong thời gian chờ xử lý TSCĐ phát hiện thừa, Kế toán căn cứ vào tài liệu kiểm kê, lập Phiếu hạch toán Nợ tài khoản ngoại bảng để theo dõi hộ TSCĐ với giá trị quy ước trong hạch toán tài sản khác giữ hộ là 1 đồng (đ)/ TSCĐ:

Nợ TK 9912- Tài sản khác giữ hộ

(tài khoản chi tiết: TSCĐ không xác định được chủ tài sản)

Đồng thời mở Sổ chi tiết để theo dõi từng loại TSCĐ không xác định được chủ tài sản/ đã xác định nhưng chủ tài sản chưa đến nhận.

b) Kế toán tại Vụ Tài chính- Kế toán

Căn cứ vào từng trường hợp thừa TSCĐ không xác định được chủ tài sản tại đơn vị, Vụ Tài chính- Kế toán sẽ có hướng dẫn xử lý cụ thể.

2. Trường hợp phát hiện thiếu TSCĐ

TSCĐ phát hiện thiếu phải được xác định rõ nguyên nhân, truy cứu người có trách nhiệm (nếu có) và xử lý theo quy định hiện hành. Hạch toán tại đơn vị NHNN như sau:

a) Trường hợp TSCĐ phát hiện thiếu xác định được nguyên nhân và có quyết định xử lý ngay

- Căn cứ vào Biên bản xử lý TSCĐ phát hiện thiếu và hồ sơ TSCĐ, hạch toán giảm TSCĐ:

Nợ TK 3051- Hao mòn TSCĐ hữu hình: Số đã hao mòn

Nợ TK 3636- Các khoản phải bồi thường của cán bộ, nhân viên NHNN

(tài khoản chi tiết theo từng cán bộ bồi thường)

Số tiền cán bộ phải bồi thường

Có TK 301- TSCĐ hữu hình: Nguyên giá TSCĐ

Nếu khoản bồi thường của cán bộ, nhân viên NHNN chưa đủ để bù đắp, phần chênh lệch thiếu được xử lý theo quy định hiện hành về xử lý tổn thất tài sản.

- Hạch toán số tiền thu hồi được từ cán bộ, nhân viên NHNN :

Nợ TK thích hợp (1021…)

Có TK 3636- Các khoản phải bồi thường của cán bộ, nhân viên NHNN

(tài khoản chi tiết theo từng cán bộ bồi thường)

Số tiền cán bộ phải bồi thường

b) Trường hợp TSCĐ phát hiệu thiếu chưa xác định được nguyên nhân và chờ xử lý, hạch toán:

Nợ TK 3051- Hao mòn TSCĐ hữu hình: Số đã hao mòn

Nợ TK 3635- Tham ô, thiếu mất tiền, tài sản chờ xử lý: Giá trị còn lại

Có TK 301- TSCĐ hữu hình: Nguyên giá TSCĐ

Khi đã phát hiện được nguyên nhân và có quyết định xử lý TSCĐ phát hiện thiếu, hạch toán:

Nợ TK thích hợp

Có TK 3635- Tham ô, thiếu mất tiền, tài sản chờ xử lý: Giá trị còn lại

Điều 9. Hạch toán đánh giá lại TSCĐ

1. Hạch toán đánh giá tăng nguyên giá TSCĐ

a) Kế toán tại đơn vị NHNN

Căn cứ vào văn bản pháp lý của cấp có thẩm quyền về việc đánh giá lại TSCĐ và Biên bản đánh giá lại TSCĐ, Kế toán lập chứng từ hạch toán phần giá trị tăng thêm do đánh giá lại, đồng thời phản ánh giá trị nguyên giá, hao mòn tăng thêm và giá trị còn lại sau khi đánh giá vào Thẻ TSCĐ của TSCĐ đó:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Giá trị nguyên giá tăng thêm

Có TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Có TK 3052- Hao mòn TSCĐ vô hình

Giá trị hao mòn tăng thêm

Có TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

b) Kế toán tại Vụ Tài chính- Kế toán

Khi nhận được chứng từ chuyển Có và Biên bản đánh giá lại TSCĐ của đơn vị NHNN được phép đánh giá tăng nguyên giá TSCĐ cùng văn bản pháp lý của cấp có thẩm quyền về việc đánh giá lại TSCĐ, hạch toán :

Nợ TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị NHNN đánh giá lại TSCĐ/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Có TK 602- Vốn đầu tư xây dựng cơ bản và mua sắm TSCĐ

2. Hạch toán đánh giá giảm nguyên giá TSCĐ

a) Kế toán tại đơn vị NHNN

Căn cứ vào văn bản pháp lý của cấp có thẩm quyền về việc đánh giá lại TSCĐ và Biên bản đánh giá lại TSCĐ, Kế toán lập chứng từ hạch toán phần giá trị giảm do đánh giá lại, đồng thời phản ánh giá trị nguyên giá, hao mòn giảm và giá trị còn lại sau khi đánh giá vào Thẻ TSCĐ của TSCĐ đó, hạch toán:

Nợ TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Nợ TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Nợ TK 3052- Hao mòn TSCĐ vô hình

Giá trị hao mòn giảm

Có TK 301- TSCĐ hữu hình

Và/hoặc Có TK 302- TSCĐ vô hình

Giá trị nguyên giá giảm

b) Kế toán tại Vụ Tài chính- Kế toán

Khi nhận được chứng từ chuyển Nợ của đơn vị NHNN chuyển đến và Biên bản đánh giá lại TSCĐ của đơn vị NHNN được phép đánh giá giảm nguyên giá TSCĐ cùng văn bản pháp lý của cấp có thẩm quyền về việc đánh giá lại TSCĐ, hạch toán:

Nợ TK 602- Vốn đầu tư xây dựng cơ bản và mua sắm TSCĐ

Có TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị NHNN đánh giá lại TSCĐ/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Điều 10. Hạch toán điều chuyển TSCĐ

1. Điều chuyển TSCĐ trong hệ thống NHNN

1.1. Điều chuyển TSCĐ giữa các đơn vị thanh toán vốn trực tiếp

a) Kế toán tại đơn vị điều chuyển đi: Căn cứ vào Quyết định điều chuyển TSCĐ của Thống đốc NHNN và hồ sơ TSCĐ cùng Biên bản nghiệm thu và giao nhận TSCĐ, Kế toán xử lý:

- Đối với nguyên giá TSCĐ: Đơn vị điều chuyển đi lập Lệnh chuyển Nợ gửi đơn vị nhận điều chuyển, hạch toán:

Nợ TK Chuyển tiền đi

Có TK 301- TSCĐ hữu hình

Và/hoặc Có TK 302- TSCĐ vô hình

- Đối với giá trị hao mòn TSCĐ: Đơn vị điều chuyển đi lập Lệnh chuyển Có gửi đơn vị nhận điều chuyển, hạch toán:

Nợ TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Nợ TK 3052- Hao mòn TSCĐ vô hình

Có TK Chuyển tiền đi

b) Kế toán tại đơn vị nhận điều chuyển: Khi nhận được TSCĐ kèm bộ hồ sơ TSCĐ do đơn vị điều chuyển đi chuyển đến đối chiếu khớp đúng với Quyết định điều chuyển TSCĐ của Thống đốc NHNN, đơn vị nhận điều chuyển phải làm đầy đủ các thủ tục nhận TSCĐ và xử lý như sau:

- Đối với nguyên giá TSCĐ: Căn cứ vào Lệnh chuyển Nợ của đơn vị điều chuyển đi, đơn vị nhận điều chuyển đối chiếu khớp đúng với Biên bản nghiệm thu và giao nhận TSCĐ và hạch toán:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK Chuyển tiền đến

- Đối với giá trị hao mòn TSCĐ: Căn cứ vào Lệnh chuyển Có của đơn vị điều chuyển đi, đơn vị nhận điều chuyển đối chiếu khớp đúng với Biên bản nghiệm thu và giao nhận TSCĐ và hạch toán:

Nợ TK Chuyển tiền đến

Có TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Có TK 3052- Hao mòn TSCĐ vô hình

1.2. Điều chuyển TSCĐ giữa đơn vị thanh toán vốn gián tiếp với đơn vị thanh toán vốn trực tiếp hoặc giữa hai đơn vị thanh toán vốn gián tiếp

Việc hạch toán điều chuyển TSCĐ được thực hiện thanh toán qua Vụ Tài chính- Kế toán.

a) Kế toán tại đơn vị điều chuyển đi: Căn cứ vào Quyết định điều chuyển TSCĐ của Thống đốc NHNN và hồ sơ TSCĐ cùng Biên bản nghiệm thu và giao nhận TSCĐ, Kế toán xử lý:

- Đối với nguyên giá TSCĐ: Đơn vị điều chuyển đi lập chứng từ chuyển Vụ Tài chính- Kế toán kèm Quyết định điều chuyển TSCĐ của Thống đốc NHNN và Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

Nợ TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Có TK 301- TSCĐ hữu hình

Và/hoặc Có TK 302- TSCĐ vô hình

- Đối với giá trị hao mòn TSCĐ, hạch toán:

Nợ TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Nợ TK 3052- Hao mòn TSCĐ vô hình

Có TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

b) Kế toán tại Vụ Tài chính- Kế toán

Khi nhận được chứng từ của đơn vị điều chuyển đi kèm Quyết định điều chuyển TSCĐ của Thống đốc NHNN, hạch toán:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị nhận điều chuyển/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Hoặc Nợ TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp nhận TSCĐ

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị điều chuyển đi/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Hoặc Có TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp điều chuyển TSCĐ đi

Đồng thời, chuyển 01 bộ chứng từ cho đơn vị nhận điều chuyển làm căn cứ hạch toán.

c) Kế toán tại đơn vị nhận điều chuyển: Khi nhận được TSCĐ kèm bộ hồ sơ TSCĐ do đơn vị điều chuyển đi chuyển đến, đơn vị nhận điều chuyển phải làm đầy đủ các thủ tục nhận TSCĐ đối chiếu khớp đúng với Quyết định điều chuyển TSCĐ của Thống đốc NHNN, xử lý:

Căn cứ vào chứng từ của Vụ Tài chính- Kế toán chuyển đến đối chiếu khớp đúng với Biên bản nghiệm thu và giao nhận TSCĐ, hạch toán:

- Đối với nguyên giá TSCĐ:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Có TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

- Đối với giá trị hao mòn TSCĐ, hạch toán:

Nợ TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Có TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Có TK 3052- Hao mòn TSCĐ vô hình

2. Hạch toán điều chuyển TSCĐ giữa NHNN với đơn vị ngoài NHNN

2.1. Trường hợp NHNN là đơn vị điều chuyển TSCĐ

a) Kế toán tại đơn vị NHNN:

Căn cứ Quyết định điều chuyển TSCĐ của Thống đốc NHNN, đơn vị NHNN làm thủ tục bàn giao TSCĐ cùng hồ sơ TSCĐ cho đơn vị ngoài NHNN. Sau khi hoàn tất thủ tục, căn cứ vào Biên bản nghiệm thu và giao nhận TSCĐ, đơn vị NHNN hạch toán:

Nợ TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Giá trị còn lại của TSCĐ

Nợ TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Nợ TK 3052- Hao mòn TSCĐ vô hình

Số đã hao mòn

Có TK 301- TSCĐ hữu hình

Và/hoặc Có TK 302- TSCĐ vô hình

Nguyên giá TSCĐ

Sau khi điều chuyển TSCĐ, đơn vị NHNN phải ghi vào Thẻ TSCĐ của TSCĐ được điều chuyển (phần ghi giảm TSCĐ) và lưu Thẻ TSCĐ vào tập hồ sơ riêng Thẻ TSCĐ đã điều chuyển; đồng thời ghi vào Sổ TSCĐ.

b) Kế toán tại Vụ Tài chính- Kế toán:

Khi nhận chứng từ cùng Biên bản nghiệm thu và giao nhận TSCĐ từ đơn vị NHNN điều chuyển TSCĐ và bản chụp Quyết định điều chuyển TSCĐ của Thống đốc NHNN, hạch toán:

Nợ TK 602- Vốn đầu tư xây dựng cơ bản và mua sắm TSCĐ

Giá trị còn lại trên sổ sách của TSCĐ điều chuyển

Có TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị điều chuyển đi/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp2.2. Trường hợp NHNN là đơn vị nhận điều chuyển TSCĐ

a) Kế toán tại đơn vị NHNN:

Căn cứ Quyết định điều chuyển TSCĐ của Thống đốc NHNN, đơn vị NHNN làm thủ tục nhận TSCĐ từ đơn vị ngoài NHNN. Sau khi hoàn thành thủ tục nhận TSCĐ, căn cứ vào Biên bản nghiệm thu và giao nhận TSCĐ cùng bộ hồ sơ TSCĐ, đơn vị NHNN nhận TSCĐ điều chuyển hạch toán:

Nợ TK 301- TSCĐ hữu hình

Và/hoặc Nợ TK 302- TSCĐ vô hình

Nguyên giá TSCĐ

Có TK 3051- Hao mòn TSCĐ hữu hình

Và/hoặc Có TK 3052- Hao mòn TSCĐ vô hình

Số đã hao mòn

Có TK Chuyển tiền đi

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Giá trị còn lại của TSCĐ

b) Kế toán tại Vụ Tài chính- Kế toán:

Khi nhận chứng từ cùng Biên bản nghiệm thu và giao nhận TSCĐ từ đơn vị NHNN nhận TSCĐ điều chuyển và bản chụp Quyết định điều chuyển TSCĐ của Thống đốc NHNN, hạch toán:

Nợ TK Chuyển tiền đến

Đối với đơn vị thanh toán vốn trực tiếp

Hoặc Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị nhận điều chuyển/ Nguồn vốn đã hình thành TSCĐ): Đối với đơn vị thanh toán vốn gián tiếp

Có TK 602- Vốn đầu tư xây dựng cơ bản và mua sắm TSCĐ

Giá trị còn lại trên sổ sách của TSCĐ nhận điều chuyển

Điều 11. Hạch toán TSCĐ thuê hoạt động

1. Căn cứ vào văn bản của cấp có thẩm quyền phê duyệt việc thuê TSCĐ, các đơn vị NHNN tiến hành thuê TSCĐ.

2. Về nguyên tắc, TSCĐ thuê hoạt động không hạch toán tăng nguyên giá TSCĐ tại đơn vị. Chi phí thuê TSCĐ được ghi nhận vào chi phí tại đơn vị và được phân bổ theo phương pháp đường thẳng trong suốt thời hạn thuê.

3. Hạch toán kế toán

3.1. Hạch toán giá trị TSCĐ thuê ngoài:

Đơn vị NHNN chỉ hạch toán giá trị TSCĐ thuê ngoài đối với các TSCĐ riêng lẻ và đơn vị thuê trực tiếp quản lý, sử dụng trong thời gian thuê.

Ngay sau khi nhận được TSCĐ thuê ngoài, căn cứ vào Hợp đồng thuê TSCĐ đã ký kết, Kế toán lập Phiếu hạch toán Nợ tài khoản ngoại bảng để hạch toán giá trị TSCĐ thuê ngoài:

Nợ TK 9913- Tài sản thuê ngoài

(tài khoản chi tiết: TSCĐ thuê ngoài)

Đồng thời mở Sổ chi tiết theo dõi TSCĐ thuê ngoài.

3.2. Hạch toán chi trả tiền thuê TSCĐ:

a) Trường hợp trả tiền thuê TSCĐ theo định kỳ tháng, khi trả tiền thuê, hạch toán:

Nợ TK 846- Chi thuê tài sản

(tài khoản chi tiết: Chi phí thuê TSCĐ)

Có TK thích hợp (1021, 103…)

b) Trường hợp trả trước tiền thuê TSCĐ cho nhiều kỳ, hạch toán:

Nợ TK 846- Chi thuê tài sản: Chi phí thuê TSCĐ cho kỳ đầu tiên

(tài khoản chi tiết: Chi phí thuê TSCĐ)

Nợ TK Các khoản chi phí chờ phân bổ khác

(tài khoản chi tiết: Chi phí thuê TSCĐ chờ phân bổ)

Có TK thích hợp (1021, 103…)

Định kỳ hàng tháng, phân bổ dần số tiền thuê của tháng đã trả trước vào chi phí:

Nợ TK 846- Chi thuê tài sản

(tài khoản chi tiết: Chi phí thuê TSCĐ)

Có TK Các khoản chi phí chờ phân bổ khác

(tài khoản chi tiết đã mở)

c) Trường hợp trả tiền thuê TSCĐ sau (trả tiền sau theo định kỳ hoặc trả tiền 1 lần khi kết thúc Hợp đồng):

Hàng tháng, tính và hạch toán số tiền thuê TSCĐ phải trả vào chi phí:

Nợ TK 846- Chi thuê tài sản

(tài khoản chi tiết: Chi phí thuê TSCĐ)

Có TK Các khoản khác phải trả

(tài khoản chi tiết: Tiền thuê TSCĐ phải trả)

Khi chi trả tiền thuê TSCĐ, hạch toán:

Nợ TK 846- Chi thuê tài sản: Chi phí thuê TSCĐ phải trả trong kỳ chưa hạch toán dự trả

(tài khoản chi tiết: Chi phí thuê TSCĐ)

Nợ TK Các khoản khác phải trả

(tài khoản chi tiết đã mở)

Có TK thích hợp (1021, 103…)

3.3. Hạch toán khi kết thúc Hợp đồng thuê TSCĐ: Căn cứ vào Hợp đồng thuê TSCĐ, Kế toán lập Phiếu hạch toán Có tài khoản ngoại bảng để hạch toán tất toán giá trị TSCĐ thuê ngoài và xuất TSCĐ trả lại bên cho thuê:

Có TK 9913- Tài sản thuê ngoài

(tài khoản chi tiết đã mở)

Điều 12. Hạch toán thanh lý TSCĐ

Căn cứ vào thông báo phê duyệt việc thanh lý TSCĐ tại đơn vị NHNN của cấp có thẩm quyền, đơn vị NHNN tiến hành thanh lý TSCĐ. Việc hạch toán cụ thể như sau:

- Đối với các khoản thu về thanh lý TSCĐ, hạch toán:

Nợ TK thích hợp (1021, 103…)

Có TK 79- Các khoản thu khác

- Đối với các khoản chi về thanh lý TSCĐ, hạch toán:

Nợ TK 89- Các khoản chi khác

Có TK thích hợp (1021, 103…)

- Ghi giảm TSCĐ thanh lý, hạch toán:

Nợ TK 3051- Hao mòn TSCĐ hữu hình

Hoặc Nợ TK 3052- Hao mòn TSCĐ vô hình

Nợ TK thích hợp

Các khoản phải bồi thường của cá nhân, tập thể, tổ chức bảo hiểm (nếu có)

Và/hoặc Nợ TK 89- Các khoản chi khác

Giá trị còn lại chưa khấu hao hết (nếu có), trõ các khoản bồi thường của cá nhân, tập thể, tổ chức bảo hiểm

Có TK 301- TSCĐ hữu hình

Hoặc Có TK 302- TSCĐ vô hình

Nguyên giá TSCĐ

Sau khi thanh lý TSCĐ, đơn vị NHNN phải ghi vào Thẻ TSCĐ của TSCĐ được thanh lý (phần ghi giảm TSCĐ) và lưu Thẻ TSCĐ vào tập hồ sơ riêng Thẻ TSCĐ đã thanh lý; đồng thời ghi vào Sổ TSCĐ.

Điều 13. Hạch toán sửa chữa, nâng cấp TSCĐ

1. Hạch toán sửa chữa TSCĐ

a) Sửa chữa thường xuyên TSCĐ: Khi tiến hành sửa chữa thường xuyên TSCĐ, căn cứ chứng từ sửa chữa TSCĐ hợp pháp, hợp lệ, hạch toán:

Nợ TK 842- Bảo dưỡng và sửa chữa tài sản

Có TK thích hợp (1021, 103…)

b) Sửa chữa lớn TSCĐ:

- Khi phát sinh các khoản sửa chữa lớn TSCĐ, đơn vị NHNN lập đầy đủ chứng từ và hạch toán:

Nợ TK 3632- Tạm ứng bảo dưỡng và sửa chữa tài sản

Có TK thích hợp (1021, 103…)

- Khi quyết toán chi phí sửa chữa lớn TSCĐ: Đơn vị NHNN căn cứ vào Biên bản nghiệm thu và giao nhận TSCĐ sửa chữa lớn hoàn thành và văn bản duyệt quyết toán được cấp có thẩm quyền phê duyệt, hạch toán:

Nợ TK 842- Bảo dưỡng và sửa chữa tài sản

Có TK 3632- Tạm ứng bảo dưỡng và sửa chữa tài sản

2. Hạch toán nâng cấp TSCĐ

Hạch toán tương tự trường hợp mua sắm TSCĐ theo quy định tại Điều 5 Chế độ này.

Điều 14. Hạch toán trích khấu hao TSCĐ

Hàng tháng, Kế toán tính toán và theo dõi số khấu hao cơ bản TSCĐ phải trích tại đơn vị. Thời gian khấu hao TSCĐ được tính ngay sau khi có Biên bản nghiệm thu và giao nhận TSCĐ.

Căn cứ vào Bảng kê trích khấu hao TSCĐ, đơn vị NHNN lập chứng từ hạch toán:

Nợ TK 841- Khấu hao cơ bản TSCĐ

Có TK 3051- Hao mòn TSCĐ hữu hình

Hoặc Có TK 3052- Hao mòn TSCĐ vô hình

Điều 15. Hạch toán chuyển tiêu khấu hao TSCĐ đối với đơn vị thanh toán vốn gián tiếp

1. Kế toán tại đơn vị thanh toán vốn gián tiếp

Khi nhận được thông báo chuyển tiêu chênh lệch thu, chi năm trước từ Vụ Tài chính- Kế toán, đơn vị thanh toán vốn gián tiếp chuyển tiêu số khấu hao TSCĐ đã trích về Vụ Tài chính- Kế toán, hạch toán:

Nợ TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của Vụ Tài chính- Kế toán/ Nguồn vốn đã hình thành TSCĐ): Số khấu hao đã trích năm trước

Có TK 692- Chênh lệch thu, chi năm trước

2. Kế toán tại Vụ Tài chính- Kế toán

- Khi nhận được chứng từ chuyển tiêu số khấu hao TSCĐ đã trích từ đơn vị thanh toán vốn gián tiếp, hạch toán:

Nợ TK 692- Chênh lệch thu, chi năm trước

Có TK 591- Thanh toán khác giữa các đơn vị NHNN

(tài khoản chi tiết của đơn vị NHNN thích hợp/ Nguồn vốn đã hình thành TSCĐ): Số khấu hao đã trích năm trướcChương III

HẠCH TOÁN KẾ TOÁN CÔNG CỤ LAO ĐỘNG VÀ VẬT LIỆU

Điều 16. Tài khoản và chứng từ, sổ kế toán

1. Tài khoản kế toán

Kế toán công cụ lao động và vật liệu sử dụng các tài khoản chủ yếu sau:

- TK 31- Tài sản khác

(Tài khoản thích hợp theo dõi công cụ lao động/vật liệu trong kho)

- TK 844- Mua sắm công cụ lao động

- TK 9913- Tài sản thuê ngoài, mở tài khoản chi tiết: Công cụ lao động thuê ngoài

- TK 993- Công cụ lao động đang sử dụng, mở tài khoản chi tiết: Công cụ lao động thuộc NHNN

Nội dung, tính chất và kết cấu của các tài khoản này thực hiện theo quy định cụ thể trong Hệ thống tài khoản kế toán NHNN.

2. Chứng từ, sổ kế toán

Kế toán công cụ lao động và vật liệu sử dụng các chứng từ, sổ kế toán chủ yếu sau:

- Sổ theo dõi TSCĐ và công cụ lao động tại nơi sử dụng (Phụ lục 10)

- Phiếu hạch toán Nợ tài khoản ngoại bảng (Phụ lục 11)

- Phiếu hạch toán Có tài khoản ngoại bảng (Phụ lục 12)

- Phiếu nhập kho (Phụ lục 13)

- Phiếu xuất kho (Phụ lục 14)

- Biên bản kiểm nhận công cụ lao động, vật liệu (Phụ lục 15)

- Biên bản bàn giao công cụ lao động, vật liệu (Phụ lục 16)

- Biên bản kiểm kê công cụ lao động đang dùng (Phụ lục 17)

- Biên bản kiểm kê công cụ lao động trong kho (Phụ lục 18a)

- Biên bản kiểm kê vật liệu trong kho (Phụ lục 18b)

- Biên bản thanh lý công cụ lao động, vật liệu (Phụ lục 19)

- Sổ kho/ Thẻ kho (Phụ lục 20)

- Sổ chi tiết công cụ lao động trong kho (Phụ lục 21a)

- Sổ chi tiết vật liệu trong kho (Phụ lục 21b)

- Giấy báo hỏng, mất công cụ lao động (Phụ lục 22)

- Bộ hóa đơn, chứng từ của nhà cung cấp

Điều 17. Hạch toán mua công cụ lao động và vật liệu

1. Khi tạm ứng tiền mua công cụ lao động và vật liệu, Kế toán lập chứng từ hạch toán:

Nợ TK thích hợp (3631…)

Có TK 1021- Tiền đủ tiêu chuẩn lưu thông

Hoặc Có TK thích hợp

2. Khi hoàn thành việc mua sắm công cụ lao động và vật liệu

a) Đối với công cụ lao động và vật liệu mua về nhập kho, chưa đưa ra sử dụng ngay

Khi nhập kho: Căn cứ hóa đơn chứng từ kèm Biên bản kiểm nhận công cụ lao động, vật liệu (đối với trường hợp nhập kho với số lượng lớn, có tính chất phức tạp, quý hiếm hoặc khi có sự khác biệt về số lượng và chất lượng giữa hóa đơn và thực nhập), Kế toán lập phiếu nhập kho và lập chứng từ tất toán tạm ứng, hạch toán :

Nợ TK 31- Tài sản khác

(Tài khoản thích hợp theo dõi công cụ lao động/vật liệu trong kho)

Có TK thích hợp (3631, 1021, 103…)

Đồng thời ghi vào Sổ chi tiết công cụ lao động trong kho/ Sổ chi tiết vật liệu trong kho.

b) Đối với công cụ lao động, vật liệu mua về đưa ra sử dụng ngay

Căn cứ hóa đơn chứng từ kèm Biên bản bàn giao công cụ lao động, vật liệu và Biên bản kiểm nhận công cụ lao động, vật liệu (nếu có), Kế toán lập chứng từ để tất toán tạm ứng hoặc trả tiền cho người bán, hạch toán:

Nợ TK 844 - Mua sắm công cụ lao động

Và/hoặc Nợ TK 831- Chi về vật liệu và giấy tờ in

Có TK thích hợp (3631, 1021, 103…)

Đồng thời đối với công cụ lao động đưa ra sử dụng, ghi vào Sổ theo dõi TSCĐ và công cụ lao động tại nơi sử dụng và lập Phiếu hạch toán Nợ tài khoản ngoại bảng để theo dõi giá trị công cụ lao động đưa ra sử dụng:

Nợ TK 993- Công cụ lao động đang sử dụng

(tài khoản chi tiết: Công cụ lao động thuộc NHNN)

Điều 18. Hạch toán xuất kho công cụ lao động và vật liệu vào sử dụng

Khi xuất kho công cụ lao động và vật liệu đưa ra sử dụng: Căn cứ đề nghị trang bị công cụ lao động và vật liệu được duyệt, Kế toán lập phiếu xuất kho, phiếu chuyển khoản và ghi Sổ chi tiết công cụ lao động trong kho/ Sổ chi tiết vật liệu trong kho, hạch toán:

Nợ TK 844 - Mua sắm công cụ lao động

Và/hoặc Nợ TK 831- Chi về vật liệu và giấy tờ in

Có TK 31- Tài sản khác

(Tài khoản thích hợp theo dõi công cụ lao động/vật liệu trong kho)

Đồng thời đối với công cụ lao động xuất dùng, căn cứ Biên bản bàn giao công cụ lao động, vật liệu ghi vào Sổ theo dõi TSCĐ và công cụ lao động tại nơi sử dụng và lập Phiếu hạch toán Nợ tài khoản ngoại bảng để theo dõi giá trị công cụ lao động đưa ra sử dụng:

Nợ TK 993- Công cụ lao động đang sử dụng

(tài khoản chi tiết: Công cụ lao động thuộc NHNN)

Điều 19. Hạch toán thanh lý công cụ lao động và vật liệu

Căn cứ vào văn bản chấp thuận việc thanh lý công cụ lao động và vật liệu của Thủ trưởng đơn vị, đơn vị NHNN tiến hành thanh lý công cụ lao động và vật liệu. Việc hạch toán cụ thể như sau:

1. Thanh lý đối với công cụ lao động đang dùng

- Căn cứ Biên bản thanh lý công cụ lao động, vật liệu, Kế toán lập Phiếu hạch toán Có tài khoản ngoại bảng:

Có TK 993- Công cụ lao động đang sử dụng

(tài khoản chi tiết: Công cụ lao động thuộc NHNN)

Đồng thời không tiếp tục theo dõi công cụ lao động đã thanh lý trên Sổ theo dõi TSCĐ và công cụ lao động tại nơi sử dụng.

- Hạch toán các khoản thu được từ thanh lý công cụ lao động:

Nợ TK thích hợp (1021, 103…)

Có TK 79- Các khoản thu khác

- Hạch toán chi phí thanh lý công cụ lao động:

Nợ TK 89- Các khoản chi khác

Có TK thích hợp (1021, 103…)

2. Thanh lý đối với công cụ lao động và vật liệu trong kho

Căn cứ vào Biên bản thanh lý công cụ lao động, vật liệu, hạch toán:

Nợ TK 89- Các khoản chi khác

Có TK 31- Tài sản khác

(Tài khoản thích hợp theo dõi công cụ lao động/ vật liệu trong kho)

Đồng thời không tiếp tục theo dõi trên Sổ chi tiết công cụ lao động trong kho/ Sổ chi tiết vật liệu trong kho.

3. Xử lý thiếu, mất công cụ lao động, vật liệu do nguyên nhân chủ quan

- Nếu xác định nguyên nhân việc thiếu, mất công cụ lao động đang dùng; thiếu, mất công cụ lao động và vật liệu trong kho do lỗi của cán bộ, nhân viên NHNN, hạch toán:

Nợ TK 3636- Các khoản phải bồi thường của cán bộ, nhân viên NHNN

Số tiền người có lỗi phải bồi thường

Có TK 79- Các khoản thu khác

Trường hợp thiếu, mất công cụ lao động và vật liệu đang dùng

Có TK 31- Tài sản khác

(Tài khoản thích hợp theo dõi công cụ lao động trong kho)

Trường hợp thiếu, mất công cụ lao động và vật liệu trong kho

- Khi thu được khoản bồi thường, hạch toán:

Nợ TK thích hợp (1021, 103, …)

Có TK 3636- Các khoản phải bồi thường của cán bộ, nhân viên NHNN

Điều 20. Hạch toán thuê công cụ lao động

Chi phí thuê công cụ lao động được ghi nhận vào chi phí tại đơn vị và được phân bổ theo phương pháp đường thẳng trong suốt thời hạn thuê.

1. Hạch toán giá trị công cụ lao động thuê ngoài

Ngay sau khi nhận được công cụ lao động thuê ngoài, căn cứ Hợp đồng thuê công cụ lao động đã ký kết, Kế toán lập Phiếu hạch toán Nợ tài khoản ngoại bảng để hạch toán giá trị công cụ lao động thuê ngoài:

Nợ TK 9913- Tài sản thuê ngoài

(tài khoản chi tiết: Công cụ lao động thuê ngoài)

Đồng thời mở Sổ chi tiết theo dõi công cụ lao động thuê ngoài.

2. Hạch toán chi trả tiền thuê công cụ lao động

- Trường hợp trả tiền thuê công cụ lao động theo định kỳ tháng: Khi trả tiền thuê, hạch toán:

Nợ TK 89- Các khoản chi khác

(tài khoản chi tiết: Chi phí thuê công cụ lao động)

Có TK thích hợp (1021, 103…)

- Trường hợp trả trước tiền thuê công cụ lao động cho nhiều kỳ, hạch toán:

Nợ TK 89- Các khoản chi khác

Chi phí thuê công cụ lao động cho kỳ đầu tiên

(tài khoản chi tiết: Chi phí thuê công cụ lao động)

Nợ TK Các khoản chi phí chờ phân bổ khác

(tài khoản chi tiết: Chi phí thuê công cụ lao động chờ phân bổ)

Có TK thích hợp (1021, 103…)

Định kỳ hàng tháng, phân bổ dần số tiền thuê công cụ lao động đã trả trước vào chi phí:

Nợ TK 89- Các khoản chi khác

(tài khoản chi tiết: Chi phí thuê công cụ lao động)

Có TK Các khoản chi phí chờ phân bổ khác

(tài khoản chi tiết đã mở)

- Trường hợp trả tiền thuê công cụ lao động sau (trả tiền sau theo định kỳ hoặc trả tiền 1 lần khi kết thúc Hợp đồng):

Hàng tháng, tính và hạch toán số tiền thuê công cụ lao động phải trả vào chi phí:

Nợ TK 89- Các khoản chi khác

(tài khoản chi tiết: Chi phí thuê công cụ lao động)

Có TK Các khoản khác phải trả

(tài khoản chi tiết: Tiền thuê công cụ lao động phải trả)

Khi chi trả tiền thuê công cụ lao động, hạch toán:

Nợ TK 89- Các khoản chi khác

Chi phí thuê công cụ lao động phải trả trong kỳ chưa hạch toán dự trả

(tài khoản chi tiết: Chi phí thuê công cụ lao động)

Nợ TK Các khoản khác phải trả

(tài khoản chi tiết đã mở)

Có TK thích hợp (1021, 103…)

3. Hạch toán khi kết thúc Hợp đồng thuê công cụ lao động: Căn cứ vào Hợp đồng thuê công cụ lao động, Kế toán lập Phiếu hạch toán Có tài khoản ngoại bảng để hạch toán tất toán giá trị công cụ lao động thuê ngoài và xuất công cụ lao động trả lại bên cho thuê:

Có TK 9913- Tài sản thuê ngoài

(tài khoản chi tiết: Công cụ lao động thuê ngoài)

Chương IV

BÁO CÁO KẾ TOÁN

Điều 21. Báo cáo kế toán

1. Các báo cáo kế toán về TSCĐ, công cụ lao động và vật liệu gồm:

- Báo cáo kiểm kê TSCĐ

- Báo cáo kiểm kê công cụ lao động

- Báo cáo kiểm kê vật liệu

- Báo cáo các loại tài sản khác đơn vị đang quản lý và giữ hộ

- Báo cáo trích khấu hao cơ bản TSCĐ

- Báo cáo tình hình tăng, giảm TSCĐ

2. Mẫu biểu, hình thức, thời gian và định kỳ gửi báo cáo được thực hiện theo Chế độ báo cáo nghiệp vụ hiện hành của NHNN.

Chương V

ĐIỀU KHOẢN THI HÀNH

Điều 22. Tổ chức thực hiện

1. Vụ Tài chính- Kế toán chịu trách nhiệm tổ chức triển khai, hướng dẫn, kiểm tra và theo dõi các đơn vị NHNN thực hiện Chế độ này.

2. Vụ Kiểm toán nội bộ chịu trách nhiệm chủ trì kiểm tra và theo dõi độc lập các đơn vị NHNN thực hiện Chế độ này.

3. Cục Công nghệ tin học

Cục Công nghệ tin học có trách nhiệm cung cấp phần mềm kế toán quản lý TSCĐ, công cụ lao động, vật liệu của NHNN theo mẫu biểu quy định tại Chế độ này.

4. Các đơn vị NHNN

Các đơn vị NHNN phải hạch toán chính xác, đầy đủ, kịp thời tất cả các loại tài sản tại đơn vị vào sổ sách kế toán và thực hiện báo cáo theo đúng quy định.

KT.THỐNG ĐỐC

THỐNG ĐỐC

Đặng Thanh Bình

NGÂN HÀNG NHÀ NƯỚC Phụ lục 01

VIỆT NAM

KHUNG THỜI GIAN SỬ DỤNG TSCĐ

|

|

Loại tài sản cố định |

Thời gian sử dụng |

Tỷ lệ khấu hao (năm) |

|

A/ |

Máy móc thiết bị động lực |

|

|

|

- |

Máy phát điện |

7 năm |

14,3% |

|

- |

Máy biến áp và thiết bị nguồn điện |

7 năm |

14,3% |

|

- |

Máy móc thiết bị động lực khác |

6 năm |

16,7% |

|

B/ |

Máy móc thiết bị công tác |

|

|

|

- |

Máy bơm nước và xăng dầu |

6 năm |

16,7% |

|

- |

Máy móc thông tin liên lạc, điện ảnh, y tế: (Tổng đài điện thoại, máy FAX, Telex, Camera, máy ảnh… ) |

6 năm |

16,7% |

|

- |

Máy móc thiết bị loại điện tử tin học |

|

|

|

+ |

Máy PC, Máy in Laser |

4 năm |

25% |

|

+ |

Máy chủ có bộ vi xử lý INTEL |

5 năm |

20% |

|

+ |

Máy chủ UNIX chuyên dụng |

7 năm |

14,3% |

|

- |

Máy tiêu hủy tiền |

5 năm |

20% |

|

- |

Máy móc thiết bị công tác khác |

5 năm |

20% |

|

C/ |

Dụng cụ làm việc đo lường, thí nghiệm |

|

|

|

- |

Thiết bị kiểm tra đếm, phân loại tiền |

5 năm |

20% |

|

- |

Thiết bị thử nghiệm, đo lường Vàng, Bạc, đá quý và dụng cụ đo lường, thí nghiệm khác |

6 năm |

16,7% |

|

- |

Thiết bị điện tử và điện tử khác |

5 năm |

20% |

|

D/ |

Thiết bị, phương tiện vận tải |

|

|

|

- |

Phương tiện vận tải đường bộ: gồm các loại xe con, xe chở khách, xe tải, xe máy,… |

7 năm |

14,3% |

|

- |

Phương tiện bốc dỡ, nâng hàng |

6 năm |

16,7% |

|

- |

Thiết bị và phương tiện vận tải khác |

6 năm |

20% |

|

E/ |

Dụng cụ quản lý |

|

|

|

- |

Thiết bị tính toán, đo lường |

5 năm |

20% |

|

- |

Máy móc thiết bị điện tử và phần mềm tin học phục vụ quản lý: UPS, máy Photocopy, máy in Rônêô, điều hòa nhiệt độ,…) |

4 năm |

25% |

|

- |

Phương tiện và dụng cụ quản lý khác |

5 năm |

20% |

|

F/ |

Nhà cửa, vật kiến trúc: |

|

|

|

- |

Nhà cửa loại kiên cố (1) |

25 năm |

4% |

|

- |

Nhà cửa khác (1) |

6 năm |

16,7% |

|

- |

Các vật kiến trúc khác |

5 năm |

20% |

|

G/ |

Các loại tài sản cố định khác chưa quy định trong các nhóm trên |

4 năm |

25% |

Ghi chú: (1) Nhà cửa loại kiên cố là trụ sở làm việc, nhà văn phòng… được xác định là có độ bền vững Bậc I, Bậc II. Nhà cửa khác là trụ sở làm việc, nhà văn phòng… được xác định có độ bền vững Bậc III, Bậc IV theo quy định của Bộ Xây dựng.

Ngân hàng Nhà nước Phụ lục 02

Việt nam

--------

Đơn vị: .........................

biên bản nghiệm thu và giao nhận tài sản cố định

Ngày.....tháng....năm......

Số:..........................

Nợ:..................................... Có:.....................................

Căn cứ Quyết định số.............ngày...........tháng.............năm................. về việc bàn giao TSCĐ

Ban giao nhận TSCĐ:

- Ông (bà)........................................................chức vụ..............................................Đại diện bên giao

- Ông (bà)........................................................chức vụ..............................................Đại diện bên nhận

- Ông (bà)........................................................chức vụ..............................................Đại diện.................

Địa điểm giao nhận TSCĐ ......................................................................................................................

Xác nhận việc giao nhận TSCĐ như sau:

|

STT |

Tên, ký hiệu, quy cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Nước sản xuất (XD) |

Năm sản xuất |

Năm đưa vào sử dụng |

Công suất (diện tích thiết kế) |

Tính nguyên giá TSCĐ |

Tài liệu kỹ thuật kèm theo |

||||

|

Giá mua (Giá thành sản xuất) |

Chi phí vận chuyển |

Chi phí chạy thử |

.... |

Nguyên giá TSCĐ |

||||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

E |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

X |

X |

X |

|

|

|

|

|

X |

Dụng cụ, phụ tùng kèm theo

|

STT |

Tên, quy cách dụng cụ, phụ tùng |

Đơn vị tính |

Số lượng |

Giá trị |

|

A |

B |

C |

1 |

2 |

|

|

|

|

|

|

Thủ trưởng đơn vị Trưởng phòng Kế toán Người nhận Đại diện Bên giao

bên nhận bên nhận

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú

- Biên bản nghiệm thu và giao nhận TSCĐ được lập khi cứ TSCĐ mới đưa vào sử dụng hoặc điều chuyển TSCĐ cho đơn vị khác, là căn cứ để giao nhận TSCĐ và kế toán lập Thẻ TSCĐ, ghi Sổ TSCĐ, sổ kế toán có liên quan khác.

- Biên bản nghiệm thu và giao nhận TSCĐ lập cho từng TSCĐ. Đối với trường hợp giao nhận cùng một lúc nhiều tài sản cùng loại và do cùng một đơn vị giao có thể lập chung một Biên bản nghiệm thu và giao nhận TSCĐ.

Ngân hàng Nhà nước Phụ lục 03

Việt nam

---------

Đơn vị: .........................

Biên bản thanh lý tài sản cố định

Ngày.........tháng..........năm..........

Số:........................... Nợ:............................................ Có:............................................

Căn cứ Quyết định số..........ngày............tháng............năm..........của.......................................................

............................................................................................................................. về việc thanh lý TSCĐ

I. Hội đồng thanh lý tài sản cố định gồm:

Ông (bà):..............................................đại diện......................................................Chủ tịch Hội đồng

Ông (bà):..............................................đại diện......................................................ủy viên

Ông (bà):..............................................đại diện......................................................uỷ viên

II. Tiến hành thanh lý tài sản cố định:

|

STT |

Tên, ký, mã hiệu, quy cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Nước sản xuất (XD) |

Năm sản xuất |

Năm đưa vào sử dụng |

Số thẻ TSCĐ |

Nguyên giá TSCĐ |

Giá trị hao mòn đã trích đến thời điểm thanh lý |

Giá trị còn lại của TSCĐ |

|

A |

B |

C |

D |

1 |

2 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

X |

X |

X |

|

|

|

III. Kết luận của Hội đồng thanh lý tài sản cố định

..................................................................................................................................................................................................................................................................................................................

Ngày.....tháng......năm.....

Chủ tịch Hội đồng Thanh lý

(Ký, họ tên)

IV. Kết quả thanh lý TSCĐ

- Chi phí thanh lý TSCĐ:......................(viết bằng chữ):....................................................................

- Giá trị thu hồi:...............................(viết bằng chữ):...............................................................

- Đã ghi giảm (Sổ) Thẻ TSCĐ ngày........tháng...........năm.............

Ngày......tháng.......năm.......

Thủ trưởng đơn vị Trưởng phòng Kế toán (Ký, họ tên, đóng dấu) (Ký, họ tên)

Ghi chú: Biên bản thanh lý TSCĐ được lập để xác định việc thanh lý TSCĐ và làm căn cứ ghi giảm TSCĐ trên sổ kế toán.

Ngân hàng Nhà nước Phụ lục 04

Việt nam

---------

Đơn vị: .........................

Biên bản nghiệm thu và giao nhận TSCĐ sửa chữa lớn hoàn thành

Ngày...........tháng............năm............

Số:...................... Nợ................................... Có...................................

Căn cứ Quyết định số..................ngày.........tháng..........năm..........của........................................

............................................................................................................................................................

Chúng tôi gồm:

- Ông (bà)......................................................đại diện.................................... Đơn vị sửa chữa

- Ông (bà)......................................................đại diện.................................... Đơn vị có TSCĐ

Đã kiểm nhận việc sửa chữa TSCĐ như sau:

- Tên, ký mã hiệu, quy cách (cấp hạng) TSCĐ..................................................................................

- Số hiệu TSCĐ.................................................... Số thẻ TSCĐ........................................................

- Bộ phận quản lý, sử dụng TSCĐ......................................................................................................

- Thời gian sửa chữa từ ngày...........tháng.........năm........đến ngày.........tháng..........năm..............

Các bộ phận sửa chữa gồm có:

|

Tên bộ phận sửa chữa |

Nội dung (mức độ) công việc sửa chữa |

Giá dự toán |

Chi phí thực tế |

Kết quả kiểm tra |

|

A |

B |

1 |

2 |

3 |

|

|

|

|

|

|

|

|

Cộng |

|

|

X |

Kết luận:.....................................................................................................................................

..........................................................................................................................................................

Thủ trưởng đơn vị Trưởng phòng kế toán Đại diện đơn vị nhận Đại diện đơn vị giao

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú: Biên bản nghiệm thu và giao nhận TSCĐ sửa chữa lớn hoàn thành được lập khi có TSCĐ sửa chữa lớn hoàn thành, là căn cứ để ghi sổ kế toán và thanh toán chi phí sửa chữa lớn TSCĐ.

Ngân hàng Nhà nước Phụ lục 05

Việt nam

---------

Đơn vị: .........................

Biên bản đánh giá lại tài sản cố định

Ngày........tháng........năm.........

Số........................... Nợ...................................... Có......................................

Căn cứ Quyết định số..................ngày...........tháng............năm............của...................................

...............................................................................................................về việc đánh giá lại TSCĐ

- Ông (bà).........................................Chức vụ.......................Đại diện.................Chủ tịch Hội đồng

- Ông (bà).........................................Chức vụ.......................Đại diện.................uỷ viên

- Ông (bà).........................................Chức vụ.......................Đại diện.................uỷ viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

S TT |

Tên, ký mã hiệu, quy cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số Thẻ TSCĐ |

Giá trị đang ghi sổ |

Giá trị theo đánh giá lại |

Chênh lệch |

|||||

|

Nguyên giá |

Giá trị hao mòn |

Giá trị còn lại |

Nguyên giá |

Giá trị hao mòn |

Giá trị còn lại |

Tăng |

Giảm |

||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

|

|

Kết luận:...………………………………………………………………………………...

………………………………………………………………………………..………….

Uỷ viên/ Người lập Trưởng phòng Kế toán Chủ tịch Hội đồng

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú: Biên bản đánh giá lại TSCĐ được lập khi có quyết định đánh giá lại TSCĐ của cấp có thẩm quyền, là căn cứ để ghi sổ kế toán và các tài liệu liên quan đến số chênh lệch (tăng giảm) do đánh giá lại TSCĐ).

Ngân hàng Nhà nước Phụ lục 06

Việt nam

---------

Đơn vị: .........................

Biên bản kiểm kê tài sản cố định

- Thời điểm kiểm kê.................giờ............ngày...............tháng..............năm............

- Hội đồng kiểm kê gồm:

Ông (bà):..........................................Chức vụ.............................. Đại diện ........................... Chủ tịch Hội đồng

Ông (bà):.........................................Chức vụ................................ Đại diện .............................uỷ viên

Ông (bà):.........................................Chức vụ................................ Đại diện .............................uỷ viên

- Đã kiểm kê những TSCĐ, kết quả như sau:

|

STT |

Tên TSCĐ |

Mã số TSCĐ |

Nơi sử dụng |

Theo sổ sách |

Theo kiểm kê |

Chênh lệch |

Ghi chú |

|||||||||

|

Số lượng |

Nguyên giá |

Giá trị còn lại |

Số lượng |

Nguyên giá |

Giá trị còn lại |

Thừa |

Thiếu |

|||||||||

|

Số lượng |

Nguyên giá |

Giá trị còn lại |

Số lượng |

Nguyên giá |

Giá trị còn lại |

|||||||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

E |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

X |

|

|

X |

|

|

X |

|

|

X |

|

|

x |

Ngày......tháng.......năm.......

Thủ trưởng đơn vị Trưởng phòng Trưởng phòng Kiểm soát viên trưởng Chủ tịch

(ý kiến giải quyết số Hành chính quản trị Kế toán Hội đồng kiểm kê

chênh lệch) (Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú: Biên bản kiểm kê TSCĐ được lập khi tiến hành kiểm kê TSCĐ, là cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch. Trên Biên bản cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét, kiến nghị của Hội đồng kiểm kê.

Ngân hàng Nhà nước Phụ lục 07

việt nam

---------

Đơn vị: .........................

Thẻ tài sản cố định

Số................

Ngày......... tháng.......... năm......... lập thẻ:...........

Căn cứ vào Biên bản nghiệm thu và giao nhận TSCĐ số................ngày.........tháng..........năm..............

Tên, ký mã hiệu, quy cách (cấp hạng) TSCĐ................ Số hiệu TSCĐ.......................................

Nước sản xuất (xây dựng).................................. .......... Năm sản xuất........................................

Bộ phận quản lý, sử dụng.............................................. Năm đưa vào sử dụng...........................

Công suất (diện tích) thiết kế....................................................................................................................

Nguồn vốn: - Vốn Ngân sách: ...........................................

- Vốn Ngân hàng: ..........................................

Số năm sử dụng làm căn cứ trích khấu hao:......................năm (tỷ lệ khấu hao:...........%)

Đình chỉ sử dụng TSCĐ ngày...........tháng............năm...................

Lý do đình chỉ...............................................................................................................................

|

Số hiệu chứng từ |

Nguyên giá TSCĐ |

Giá trị hao mòn TSCĐ |

||||

|

Ngày, tháng, năm |

Diễn giải |

Nguyên giá |

Năm |

Giá trị hao mòn |

Cộng dồn |

|

|

A |

B |

C |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Dụng cụ, phụ tùng kèm theo

|

STT |

Tên, quy cách dụng cụ, phụ tùng |

Đơn vị tính |

Số lượng |

Giá trị |

|

A |

B |

C |

1 |

2 |

|

|

|

|

|

|

Ghi giảm TSCĐ chứng từ số: .........................ngày...............tháng...............năm.....................

Lý do giảm...................................................................................................................................

Ngày … tháng… năm…

Thủ trưởng đơn vị Trưởng phòng Kế toán Người lập

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên)

Ghi chú: Thẻ TSCĐ được lập cho từng đối tượng ghi TSCĐ. Thẻ TSCĐ dùng chung cho mọi TSCĐ là nhà cửa, vật kiến trúc, máy móc thiết bị,…

Ngân hàng Nhà nước Phụ lục 08

Việt nam

---------

Đơn vị: .........................

sổ tài sản cố định

Năm...........

Loại tài sản cố định..........................

|

STT |

Ghi tăng TSCĐ |

Khấu hao TSCĐ |

Ghi giảm TSCĐ |

||||||||||

|

Chứng từ |

Tên, đặc điểm, ký hiệu TSCĐ |

Nước sản xuất |

Tháng, năm đưa vào sử dụng |

Số hiệu TSCĐ |

Nguyên giá |

Khấu hao |

Khấu hao đã tính đến khi ghi giảm TSCĐ |

Chứng từ |

|

||||

|

Số hiệu |

Ngày tháng |

Tỷ lệ (%) khấu hao |

Mức khấu hao |

Số hiệu |

Ngày, tháng, năm |

Lý do giảm TSCĐ |

|||||||

|

1 |

|

|

|

|

|

|

|

|

|

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Sổ này có ................. trang, đánh số từ trang 01 đến trang .....................

- Ngày mở sổ....................................

Ngày.........tháng..........năm.........

Thủ trưởng đơn vị Trưởng phòng Kế toán Người ghi sổ

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên)

Ghi chú:

- Sổ TSCĐ được lập để đăng ký, theo dõi và quản lý chặt chẽ tài sản trong đơn vị từ khi mua sắm, đưa vào sử dụng đến khi ghi giảm TSCĐ.

- Mỗi một Sổ hoặc một số trang Sổ được mở theo dõi cho một loại TSCĐ.

Ngân hàng Nhà nước Phụ lục 09

Việt nam

---------

Đơn vị: .........................

Bảng kê trích khấu hao tài sản cố định

Tháng.......năm......

|

STT |

Tên TSCĐ |

Số hiệu TSCĐ |

Nguyên giá TSCĐ |

Tỷ lệ khấu hao |

Số khấu hao cơ bản thực trích tháng này |

Số khấu hao cơ bản đã trích từ trước đến tháng này |

Giá trị còn lại đến cuối tháng |

|

A |

B |

C |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

x |

|

x |

|

|

|

Tổng số tiền trích khấu hao cơ bản tháng này (bằng chữ):................................................................

Ngày.......tháng.....năm.....

Thủ trưởng đơn vị Trưởng phòng Kế toán Lập bảng (Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên)

Ngân hàng Nhà nước Phụ lục 10

Việt nam

----------

Đơn vị: .........................

Sổ theo dõi Tài sản cố định và công cụ lao động tạI NƠI Sử DụNG

Năm: ...........

Tên đơn vị sử dụng: ..............................................................................

|

Ghi tăng TSCĐ và công cụ lao động |

Ghi giảm TSCĐ và công cụ lao động |

Ghi chú |

||||||||||

|

Chứng từ |

Tên loại, nhãn hiệu, quy cách TSCĐ và công cụ lao động |

Đơn vị tính |

Số lượng |

Đơn giá |

Số tiền |

Chứng từ |

Lý do |

Số lượng |

Số tiền |

|||

|

Số hiệu |

Ngày, tháng |

Số hiệu |

Ngày, tháng |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Sổ này có ................. trang, đánh số từ trang 01 đến trang .....................

- Ngày mở sổ....................................

Ngày......tháng.......năm.......

Thủ trưởng đơn vị Trưởng phòng Kế toán Người ghi sổ

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên)

Ghi chú: Sổ này được mở cho từng đơn vị sử dụng để quản lý tài sản đó cấp cho đơn vị sử dụng làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ; căn cứ vào các Biên bản nghiệm thu và giao nhận TSCĐ, Biên bản bàn giao công cụ lao động, các Phiếu xuất công cụ lao động, Giấy báo hỏng, mất công cụ lao động để ghi vào sổ.

Ngân hàng Nhà nước Phụ lục 13

Việt nam

-----------

Đơn vị: .........................

Phiếu nhập kho

Ngày......tháng......năm......

Số:........................ Nợ:................................... Có:...................................

Họ và tên người giao:......................................................................................................................

Theo.......................số...............ngày...............tháng...........năm.......của.......................................

Nhập tại kho:....................................................... Địa điểm ............................................................

|

STT |

Tên, nhãn hiệu, quy cách, phẩm chất công cụ lao động, vật liệu |

Mã số |

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

|

|

Theo chứng từ |

Thực nhập |

||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

X |

X |

X |

|

Tổng số tiền (viết bằng chữ): ………………………………………………….…………………………

Số chứng từ gốc kèm theo: ………………..…………………………………………………………….

Ngày......tháng......năm......

Thủ trưởng đơn vị Trưởng phòng Kế toán Kế toán Người giao Thủ kho (Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú:

- Phiếu Nhập kho áp dụng trong trường hợp nhập kho công cụ lao động, vật liệu mua ngoài, chưa sử dụng ngay hoặc thừa phát hiện trong kiểm kê.

- Phiếu Nhập kho là căn cứ để ghi vào Thẻ kho và ghi sổ kế toán có liên quan.

Ngân hàng Nhà nước Phụ lục 14

Việt nam

----------

Đơn vị: .........................

Phiếu xuất kho

Ngày......tháng......năm......

Số......................... Nợ:.................................... Có:....................................

Họ tên người nhận hàng .................................... Địa chỉ (bộ phận) .............................................

Lý do xuất kho .............................................................................................................

Xuất tại kho (ngăn lô)...........................................Địa điểm.........................................................

|

STT |

Tên, nhãn hiệu, quy cách, phẩm chất công cụ lao động, vật liệu |

Mã số |

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

|

|

Yêu cầu |

Thực xuất |

||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

X |

X |

X |

|

Tổng số tiền (viết bằng chữ): …………………………………………….…………………………

Số chứng từ gốc kèm theo: ………………..…………………………………………………………….

Ngày......tháng......năm......

Thủ trưởng đơn vị Trưởng phòng Kế toán Kế toán Người nhận Thủ kho (Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú:

- Phiếu Xuất kho lập cho một hoặc nhiều loại công cụ lao động, vật liệu cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

- Phiếu Xuất kho là căn cứ để ghi vàoThẻ kho và ghi sổ kế toán có liên quan.

Ngân hàng Nhà nước Phụ lục 15

Việt nam

----------

Đơn vị: .........................

Biên bản kiểm nhận

công cụ lao động, vật liệu

Ngày........tháng...........năm...........

Số:..........................

- Căn cứ ................... số .......... ngày ............ tháng ...... năm ...... của .........................................

Ban kiểm nhận gồm:

Ông (bà):................................... Chức vụ ....................... Đại diện ................. Trưởng ban

Ông (bà):................................... Chức vụ ....................... Đại diện ..................Uỷ viên

Ông (bà):.................................. Chức vụ ........................ Đại diện ..................Uỷ viên

Đã kiểm nhận các loại:

|

STT |

Tên, nhãn hiệu, quy cách công cụ lao động, vật liệu |

Mã số |

Phương thức kiểm nhận |

Đơn vị tính |

Số lượng theo chứng từ |

Kết quả kiểm nhận |

Ghi chú |

|

|

Số lượng đúng quy cách, phẩm chất |

Số lượng không đúng quy cách, phẩm chất |

|||||||

|

A |

B |

C |

D |

E |

1 |

2 |

3 |

F |

|

|

|

|

|

|

|

|

|

|

ý kiến của Ban kiểm nhận:………………… ………………….………………………………….

…………………………………………...……………………….……………………………….

Đại diện kỹ thuật Thủ kho Trưởng ban kiểm nhận

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Ghi chú: Biên bản này được lập trong trường hợp công cụ lao động, vật liệu mua về phải được kiểm nhận trước khi nhập kho (nhập kho số lượng lớn; tính chất phức tạp; quý hiếm) hoặc khi phát hiện có sự khác biệt về số lượng và chất lượng giữa hóa đơn và thực nhập; làm căn cứ để quy trách nhiệm trong thanh toán và bảo quản.

Ngân hàng Nhà nước Phụ lục 16

Việt nam

--------

Đơn vị.........................

biên bản BàN GIAO

CÔNG Cụ LAO ĐộNG, VậT LIệU

Hôm nay, ngày ............ tháng ......... năm........................................................

Tại: .………………………. ……………………………........................................

I- Đại diện Bên giao:

- Ông (bà)........................................................chức vụ.....................................

- Ông (bà)........................................................chức vụ.....................................

- Ông (bà)........................................................chức vụ.....................................

II- Đại diện Bên nhận:

- Ông (bà)........................................................chức vụ.....................................

- Ông (bà)........................................................chức vụ.....................................

- Ông (bà)........................................................chức vụ.....................................

Cùng nhau ký Biên bản bàn giao các tài sản sau:

|

STT |

Tên, nhãn hiệu, quy cách, phẩm chất công cụ lao động, vật liệu |

Mã số |

Đơn vị tính |

Số lượng |

Chất lượng/ Tình trạng |

Ghi chú |

|

A |

B |

C |

D |

1 |

2 |

3 |

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

X |

X |

Đại diện Bên nhận Đại diện Bên giao

(Ký, họ tên) (Ký, họ tên)

Ngân hàng Nhà nước Phụ lục 17

Việt nam

----------

Đơn vị: .........................

Biên bản kiểm kê công cụ lao động đang dùng