- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 41/2006/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện Quyết định số 161/2005/QĐ-TTg ngày 30/6/2005 của Thủ tướng Chính phủ về việc mở rộng thí điểm cơ sở sản xuất, kinh doanh tự kê khai, tự nộp thuế nhà đất, thuế thu nhập đối với người có thu nhập cao và thuế môn bài

| Cơ quan ban hành: | Bộ Tài chính |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 41/2006/TT-BTC | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Trương Chí Trung |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

12/05/2006 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Đất đai-Nhà ở Thuế-Phí-Lệ phí |

TÓM TẮT THÔNG TƯ 41/2006/TT-BTC

* Thí điểm cơ sở sản xuất, kinh doanh tự kê khai, tự nộp thuế - Ngày 12/5/2006, Bộ Tài chính đã ban hành Thông tư số 41/2006/TT-BTC hướng dẫn thực hiện Quyết định số 161/2005/QĐ-TTg về việc mở rộng thí điểm cơ sở sản xuất, kinh doanh tự kê khai, tự nộp thuế nhà đất, thuế thu nhập đối với người có thu nhập cao và thuế môn bài. Theo đó, trường hợp đất của cơ sở kinh doanh đã có Giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất của cơ quan nhà nước có thẩm quyền thì diện tích tính thuế nhà đất là toàn bộ diện tích đất thuộc diện chịu thuế nhà đất ghi trên giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất đó. Nếu đất của cơ sở kinh doanh chưa có giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất thì kê khai theo diện tích đất thực tế sử dụng... Thuế nhà đất mỗi năm nộp làm 2 kỳ, mỗi kỳ nộp 50% số thuế phải nộp cả năm. Kỳ đầu nộp chậm nhất là ngày 30/4, kỳ hai nộp chậm nhất là ngày 31/10 trong năm. Nếu đối tượng nộp thuế tự nguyện nộp toàn bộ thuế nhà, đất một lần thì nộp vào kỳ đầu. Trường hợp cơ sở kinh doanh thực hiện sáp nhập, hợp nhất, chia tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển địa điểm đến tỉnh, thành phố khác, giao, bán, khoán, cho thuê doanh nghiệp Nhà nước, cơ sở kinh doanh phải thực hiện nộp đầy đủ số thuế nhà đất còn thiếu vào ngân sách nhà nước trước khi tiến hành chuyển đổi. Trường hợp cơ sở kinh doanh có số thuế nhà đất nộp thừa thì cơ sở kinh doanh sẽ được cơ quan Thuế hoàn trả theo các quy định hiện hành... Các cơ sở kinh doanh có chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh dịch vụ, ... hạch toán phụ thuộc đóng trên cùng địa phương (tỉnh, thành phố trực thuộc trung ương) thì cơ sở kinh doanh (trụ sở chính) kê khai và nộp thuế môn bài cho trụ sở chính và các chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh dịch vụ, ... Các chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh dịch vụ,... hạch toán phụ thuộc ở khác địa phương (tỉnh, thành phố trực thuộc trung ương) phải tự kê khai và nộp thuế môn bài tại địa phương nơi cơ sở hạch toán phụ thuộc hoạt động... Thông tư này có hiệu lực sau 15 ngày, kể từ ngày đăng Công báo.

Xem chi tiết Thông tư 41/2006/TT-BTC có hiệu lực kể từ ngày 08/06/2006

Tải Thông tư 41/2006/TT-BTC

Thông tư 41/2006/TT-BTC PDF (Bản có dấu đỏ)

Thông tư 41/2006/TT-BTC PDF (Bản có dấu đỏ) Thông tư 41/2006/TT-BTC DOC (Bản Word)

Thông tư 41/2006/TT-BTC DOC (Bản Word)THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 41/2006/TT-BTC NGÀY 12 THÁNG 5 NĂM 2006

HƯỚNG DẪN THỰC HIỆN QUYỆT ĐỊNH SỐ 161/2005/QĐ-TTg NGÀY 30/6/2005 CỦA THỦ TƯỚNG CHÍNH PHỦ VỀ VIỆC MỞ RỘNG THÍ ĐIỂM CƠ SỞ SẢN XUẤT, KINH DOANH TỰ KÊ KHAI, TỰ NỘP THUẾ NHÀ ĐẤT, THUẾ THU NHẬP ĐỐI VỚI NGƯỜI CÓ THU NHẬP CAO VÀ THUẾ MÔN BÀI

Căn cứ Pháp lệnh về Thuế nhà, đất năm 1992, Pháp lệnh sửa đổi, bổ sung một số điều Pháp lệnh Thuế nhà, đất năm 1994 và Nghị định số 94/CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh về Thuế nhà, đất và Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh về Thuế nhà, đất;

Căn cứ Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 35/2001/PL-UBTVQH10 ngày 19/5/2001, Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 14/2004/PL-UBTVQH11 ngày 24/3/2004 và Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao;

Căn cứ Nghị định số 75/2002/NĐ-CP ngày 30/8/2002 của Chính phủ về việc điều chỉnh mức thuế môn bài;

Căn cứ Quyết định số 197/2003/QĐ-TTg ngày 23/9/2003 của Thủ tướng Chính phủ về việc thí điểm thực hiện cơ chế cơ sở sản xuất, kinh doanh tự kê khai, tự nộp thuế;

Căn cứ Quyết định số 161/2005/QĐ-TTg ngày 30/6/2005 của Thủ tướng Chính phủ về việc mở rộng thí điểm cơ sở sản xuất kinh doanh tự kê khai, tự nộp thuế đối với thuế tiêu thụ đặc biệt ở khâu sản xuất trong nước; thuế tài nguyên; thuế nhà, đất; thuế thu nhập đối với người có thu nhập cao và thuế môn bài,

Bộ Tài chính hướng dẫn thực hiện như sau:

I. ĐỐI TƯỢNG ÁP DỤNG

Đối tượng thực hiện Quyết định số 161/2005/QĐ-TTg hướng dẫn tại Thông tư này là các cơ sở sản xuất, kinh doanh, dịch vụ (gọi chung là cơ sở kinh doanh) thuộc đối tượng quy định tại Khoản 2, Điều 1 Quyết định số 197/2003/QĐ-TTg ngày 23/9/2003 của Thủ tướng Chính phủ và các văn bản hướng dẫn của Bộ Tài chính.

II. ĐĂNG KÝ THUẾ

Cơ sở kinh doanh thực hiện thí điểm cơ chế tự kê khai, tự nộp đối với thuế nhà đất, thuế thu nhập đối với người có thu nhập cao và thuế môn bài tiếp tục sử dụng mã số thuế đã được cơ quan thuế cấp, không phải đăng ký lại mã số thuế với cơ quan Thuế.

III. KÊ KHAI, NỘP THUẾ

1. Thuế nhà đất:

1.1. Kê khai thuế nhà đất:

Các cơ sở kinh doanh thực hiện kê khai thuế nhà đất theo mẫu tờ khai ban hành kèm theo Thông tư này (mẫu số 01-06/TNĐ) và nộp tờ khai thuế nhà đất tại Chi cục Thuế nơi có đất chịu thuế nhà, đất chậm nhất là ngày 31 tháng 01 hàng năm (dương lịch). Một số chỉ tiêu trong tờ khai thuế nhà đất được xác định như sau:

a) Diện tích đất tính thuế nhà đất là toàn bộ diện tích đất thuộc diện chịu thuế nhà đất do các cơ sở kinh doanh thực tế quản lý sử dụng (kể cả diện tích đất đang cho tổ chức, cá nhân khác sử dụng).

Trường hợp đất của cơ sở kinh doanh đã có Giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất của cơ quan nhà nước có thẩm quyền thì diện tích tính thuế nhà đất là toàn bộ diện tích đất thuộc diện chịu thuế nhà đất ghi trên giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất đó. Nếu đất của cơ sở kinh doanh chưa có giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất thì kê khai theo diện tích đất thực tế sử dụng.

b) Hạng đất để xác định số lần mức thuế sử dụng đất nông nghiệp tính thuế nhà đất thực hiện theo hướng dẫn tại khoản 1, 2, 3 mục II Thông tư số 83 TC/TCT ngày 07/10/1994 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94/CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh về thuế nhà đất (hoặc theo thông báo của cơ quan Thuế trong trường hợp cơ sở kinh doanh không xác định được).

c) Giá thóc để tính thuế nhà, đất căn cứ vào giá thóc thuế sử dụng đất nông nghiệp của vụ cuối năm liền kề trước năm thu thuế đất do Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương công bố.

1.2. Nộp thuế nhà đất:

Cơ sở sản xuất kinh doanh nộp thuế nhà đất vào ngân sách nhà nước theo số thuế đã kê khai.

Thuế nhà đất mỗi năm nộp làm 2 kỳ, mỗi kỳ nộp 50% số thuế phải nộp cả năm. Kỳ đầu nộp chậm nhất là ngày 30 tháng 4; kỳ hai nộp chậm nhất là ngày 31 tháng 10 trong năm. Nếu đối tượng nộp thuế tự nguyện nộp toàn bộ thuế nhà, đất một lần thì nộp vào kỳ đầu.

Khi nộp tiền vào ngân sách nhà nước, cơ sở kinh doanh sử dụng giấy nộp tiền vào ngân sách nhà nước (chuyển khoản hoặc tiền mặt) và phải ghi đầy đủ các chỉ tiêu trên Giấy nộp tiền theo hướng dẫn tại Thông tư số 80/2003/TT-BTC ngày 13/8/2003 của Bộ Tài chính hướng dẫn tập trung, quản lý các khoản thu ngân sách nhà nước qua Kho bạc nhà nước.

Trường hợp cơ sở kinh doanh vừa có số tiền thuế, tiền phạt phát sinh trong kỳ, vừa có số tiền thuế, tiền phạt còn nợ kỳ trước nhưng không ghi rõ nộp cho kỳ tính thuế nào, cơ quan Thuế sẽ trừ cho số tiền thuế, tiền phạt còn nợ kỳ trước, số còn lại mới tính nộp cho số tiền thuế, tiền phạt phát sinh trong kỳ.

Thuế nhà, đất của cơ sở kinh doanh nộp vào Kho bạc nhà nước quận, huyện nơi có đất chịu thuế và được ghi theo đúng Mục lục ngân sách quy định.

Trường hợp cơ sở kinh doanh thực hiện sáp nhập, hợp nhất, chia tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển địa điểm đến tỉnh, thành phố khác, giao, bán, khoán, cho thuê doanh nghiệp Nhà nước, cơ sở kinh doanh phải thực hiện nộp đầy đủ số thuế nhà đất còn thiếu vào ngân sách nhà nước trước khi tiến hành chuyển đổi. Trường hợp cơ sở kinh doanh có số thuế nhà đất nộp thừa thì cơ sở kinh doanh sẽ được cơ quan Thuế hoàn trả theo các quy định hiện hành.

2. Thuế thu nhập đối với người có thu nhập cao (gọi tắt là thuế thu nhập cá nhân -TNCN):

Việc kê khai nộp thuế và quyết toán thuế TNCN được thực hiện theo quy định tại Pháp lệnh thuế thu nhập đối với người có thu nhập cao và các văn bản hướng dẫn hiện hành

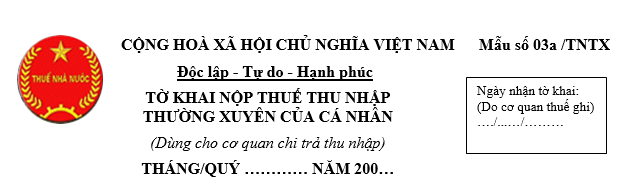

2.1. Kê khai thuế TNCN:

Đối với khoản chi trả thu nhập thường xuyên về tiền lương, tiền công trên cơ sở ký hợp đồng lao động, cơ sở kinh doanh thực hiện khấu trừ, kê khai, tạm nộp thuế hàng tháng. Cơ sở kinh doanh thực hiện thí điểm cơ chế tự khai, tự nộp phải kê khai đầy đủ, chính xác theo mẫu tờ khai số 03a/TNTX ban hành kèm theo Thông tư này. Đối với số thuế khấu trừ hàng tháng dưới 5 triệu đồng thì được kê khai mẫu 03a/TNTX theo quý, nhưng số thuế khấu trừ phải thực hiện hàng tháng. Việc kê khai quý được xác định hàng năm, căn cứ vào tổng số thuế thu nhập đã khấu trừ của tháng đầu tiên trong năm.

Thời hạn nộp tờ khai cho cơ quan thuế chậm nhất vào ngày 25 của tháng tiếp theo tháng phát sinh thu nhập, đối với tờ khai quý là ngày 25 của tháng đầu quý sau.

Trường hợp cơ sở kinh doanh không kê khai đầy đủ hoặc kê khai không theo đúng mẫu qui định; cơ sở kinh doanh chưa xác nhận tính pháp lý của việc kê khai (ký tên, đóng dấu) thì coi như chưa nộp tờ khai cho cơ quan thuế.

Cơ sở kinh doanh chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của việc kê khai thuế TNCN hàng tháng, hàng quý (nếu có). Trường hợp cơ quan thuế khi kiểm tra, thanh tra phát hiện các số liệu trên tờ khai là không trung thực, không chính xác, cơ sở kinh doanh sẽ bị xử phạt theo qui định của pháp luật.

2.2. Nộp thuế TNCN:

Hàng tháng, cơ sở kinh doanh nộp tiền thuế TNCN vào Ngân sách Nhà nước theo số thuế đã kê khai. Thời hạn nộp thuế TNCN chậm nhất không quá ngày 25 của tháng tiếp sau tháng phát sinh thuế phải nộp.Trường hợp nộp thuế theo quý thì thời hạn chậm nhất không quá ngày 25 của tháng đầu quý sau. Đối với những cơ sở kinh doanh nộp thuế bằng chuyển khoản qua Ngân hàng, tổ chức tín dụng khác thì ngày nộp thuế vào Ngân sách Nhà nước được xác định là ngày ngân hàng, tổ chức tín dụng khác trích chuyển tiền vào kho bạc Nhà nước theo Giấy nộp tiền vào Ngân sách Nhà nước của cơ sở kinh doanh; đối với cơ sở kinh doanh nộp thuế bằng tiền mặt thì ngày nộp thuế vào Ngân sách Nhà nước là ngày cơ quan kho bạc hoặc cơ quan thuế nhận tiền thuế.

Cơ sở kinh doanh phải ghi đầy đủ các chỉ tiêu trên giấy nộp tiền theo hướng dẫn của cơ quan thuế và cơ quan kho bạc Nhà nước. Cơ sở kinh doanh phải ghi rõ trên giấy nộp tiền số tiền thuế, tiền phạt về thuế TNCN (nếu có) tương ứng với từng kỳ tính thuế. Trường hợp cơ sở kinh doanh không ghi là nộp cho kỳ tính thuế nào, cơ quan thuế sẽ tính trừ vào số tiền thuế, tiền phạt còn nợ (nếu có) trước khi tính trừ vào số tiền thuế, tiền phạt phải nộp trong kỳ.

Trong các trường hợp cơ sở kinh doanh có sự chuyển đổi loại hình doanh nghiệp và hình thức sở hữu như: sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp Nhà nước phải thực hiện kê khai số thuế phát sinh đến thời điểm sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, giao, bán, khoán, cho thuê (kể cả kê khai điều chỉnh số liệu các kỳ trước nếu phát hiện sai sót). Cơ sở kinh doanh phải nộp tờ khai thuế và nộp hết số thuế TNCN còn thiếu vào Ngân sách Nhà nước chậm nhất sau 30 ngày kể từ ngày có quyết định sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước. Trường hợp có số thuế nộp thừa hoặc chưa khấu trừ hết, cơ sở kinh doanh sẽ được cơ quan thuế thoái trả theo các qui định hiện hành.

2.3. Sửa đổi biểu mẫu kê khai và biên lai thuế TNCN:

- Mẫu số 03a/TNTX, mẫu số 10/TNTX ban hành kèm theo Thông tư số 12/2005/TT-BTC ngày 04/02/2005 của Bộ Tài chính được thay thế bằng mẫu số 03a/TNTX, mẫu số 10/TNTX ban hành kèm theo Thông tư này.

- Mẫu số 08/TNTX ban hành kèm theo Thông tư số 12/2005/TT-BTC ngày 04/02/2005 của Bộ Tài chính được thay thế bằng mẫu số 08a/TNTX và mẫu số 08b/TNTX ban hành kèm theo Thông tư này, trong đó:

+ Mẫu số 08a/TNTX là mẫu đơn giản áp dụng đối với cá nhân chỉ có thu nhập chịu thuế phát sinh tại Việt Nam không bao gồm ca sỹ, nghệ sỹ xiếc, múa, cầu thủ bóng đá, vận động viên chuyên nghiệp.

+ Mẫu 08b/TNTX là mẫu phức tạp áp dụng đối với cá nhân nước ngoài, cá nhân Việt Nam có thu nhập chịu thuế phát sinh ở Việt Nam, nước ngoài và ca sỹ, nghệ sỹ xiếc, múa, cầu thủ bóng đá, vận động viên chuyên nghiệp.

- Biên lai thuế TNCN:

Mẫu CTT 10B (Biên lai thuế thu nhập) ban hành kèm theo Thông tư số 81/2004/TT-BTC ngày 13/8/2004 của Bộ Tài chính được thay thế bằng mẫu CTT 10B (Biên lai thuế thu nhập) ban hành kèm theo Thông tư này.

Các mẫu kê khai và biên lai thuế TNCN được sửa đổi nêu tại Thông tư này được áp dụng cho cả cá nhân và các đối tượng không thực hiện thí điểm tự kê khai tự nộp thuế.

3. Thuế môn bài:

3.1. Mức thuế môn bài:

Cơ sở kinh doanh thực hiện thí điểm cơ chế tự khai, tự nộp thuế, tự xác định mức thuế môn bài theo hướng dẫn tại Điểm1 và Điểm 2 Thông tư số 42/2003/TT-BTC ngày 7/5/2003 của Bộ Tài chính hướng dẫn bổ sung, sửa đổi Thông tư 96/2002/TT-BTC ngày 24/10/2002 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 75/2002/NĐ-CP ngày 30/8/2002 của Chính phủ về việc điều chỉnh mức thuế môn bài.

3.2. Kê khai và nộp thuế môn bài:

Cơ sở kinh doanh phải tự kê khai, nộp tờ khai theo mẫu 04-06/MB ban hành kèm theo Thông tư này và tự nộp thuế môn bài vào ngân sách nhà nước.

Các cơ sở kinh doanh có chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh dịch vụ, ... hạch toán phụ thuộc đóng trên cùng địa phương (tỉnh, thành phố trực thuộc trung ương) thì cơ sở kinh doanh (t rụ sở chính) kê khai và nộp thuế môn bài cho trụ sở chính và các chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh dịch vụ, .... Các chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh dịch vụ,... hạch toán phụ thuộc ở khác địa phương (tỉnh, thành phố trực thuộc trung ương) phải tự kê khai và nộp thuế môn bài tại địa phương nơi cơ sở hạch toán phụ thuộc hoạt động.

Thời gian kê khai và nộp thuế môn bài cụ thể đối với từng trường hợp như sau:

3.2.1. Đối với các cơ sở kinh doanh đang hoạt động:

a) Kê khai và nộp tờ khai thuế môn bài:

Cơ sở kinh doanh kê khai thuế môn bài phải nộp hàng năm theo mẫu 04-06/MB ban hành kèm theo Thông tư này.

Thời hạn nộp tờ khai thuế môn bài cho cơ quan thuế quản lý chậm nhất là ngày 31/1 năm dương lịch. Căn cứ xác định mức thuế môn bài, bậc thuế môn bài theo quy định tại Mục 3.1, Mục III nêu trên.

b) Nộp thuế môn bài:

Cơ sở kinh doanh nộp thuế môn bài vào NSNN theo số thuế đã kê khai với cơ quan thuế, thời hạn nộp thuế môn bài chậm nhất không quá ngày 31/1 năm dương lịch.

Cơ sở kinh doanh phải ghi đầy đủ các chỉ tiêu trên giấy nộp tiền theo hướng dẫn của cơ quan thuế và cơ quan kho bạc. Những cơ sở kinh doanh nộp thuế bằng chuyển khoản qua ngân hàng, tổ chức tín dụng thì ngày nộp thuế vào ngân sách nhà nước được xác định là ngày ngân hàng, tổ chức tín dụng trích chuyển tiền vào kho bạc nhà nước; đối với cơ sở kinh doanh nộp thuế bằng tiền mặt thì ngày nộp thuế vào ngân sách nhà nước là ngày cơ quan kho bạc hoặc cơ quan thuế nhận được tiền thuế.

3.2.2 Đối với cơ sở kinh doanh mới thành lập:

Cơ sở kinh doanh mới thành lập và được cấp giấy chứng nhận đăng ký thuế phải kê khai, nộp tờ khai và nộp thuế môn bài trong vòng 30 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký thuế (mã số thuế). Cơ sở kinh doanh mới thành lập và được cấp giấy chứng nhận đăng ký thuế trong thời gian của 6 tháng đầu năm thì phải nộp thuế môn bài cả năm. Cơ sở kinh doanh mới thành lập và được cấp giấy chứng nhận đăng ký thuế trong thời gian của 6 tháng cuối năm thì phải nộp 50% mức thuế môn bài của cả năm.

Trường hợp cơ sở kinh doanh đang hoạt động có thành lập thêm các cơ sở kinh doanh khác hạch toán phụ thuộc ở cùng địa phương (tỉnh, thành phố trực thuộc trung ương) thì cơ sở kinh doanh (trụ sở chính) phải kê khai và nộp thuế môn bài bổ sung cho các cơ sở hạch toán phụ thuộc cùng địa phương đó theo thời hạn và cách xác định mức thuế môn bài phải nộp của năm như đối với cơ sở kinh doanh mới thành lập nêu trên.

4. Kê khai điều chỉnh thuế nhà đất, thuế TNCN, thuế môn bài:

4.1 Đối với thuế nhà đất và thuế TNCN.

Sau khi đã nộp tờ khai cho cơ quan Thuế, nếu cơ sở kinh doanh có sự sai sót, nhầm lẫn về số liệu đã kê khai (do cơ sở kinh doanh tự phát hiện hoặc do cơ quan Thuế thông báo), cơ sở kinh doanh có trách nhiệm kê khai điều chỉnh với cơ quan Thuế như sau:

- Nếu còn trong thời hạn kê khai theo quy định thì cơ sở kinh doanh được lập và nộp tờ khai thay thế cho tờ khai cũ đã gửi cơ quan Thuế. Tờ khai thay thế phải ghi rõ thay thế cho tờ khai đã gửi cơ quan Thuế ngày tháng năm nào;

- Nếu quá thời hạn kê khai theo qui định thì cơ sở kinh doanh chỉ được điều chỉnh những chỉ tiêu có sai sót trên tờ khai đã nộp cho cơ quan Thuế. Trường hợp cơ quan thuế đã ban hành quyết định thanh tra, kiểm tra quyết toán thuế thì cơ sở kinh doanh không được kê khai điều chỉnh.

4.2 Đối với thuế môn bài.

- Trong thời hạn năm năm kể từ ngày nộp tờ khai thuế môn bài cho cơ quan thuế, nếu phát hiện sai sót, nhầm lẫn về số liệu đã kê khai (do Cơ sở kinh doanh tự phát hiện hoặc do cơ quan thuế thông báo) hoặc thành lập thêm chi nhánh, cửa hàng, ... hạch toán phụ thuộc cùng địa phương thì cơ sở kinh doanh có trách nhiệm kê khai điều chỉnh, bổ sung để thay thế tờ khai cũ đã gửi cơ quan thuế. Tờ khai điều chỉnh, bổ sung phải ghi rõ thay thế cho tờ khai đã gửi cơ quan thuế ngày tháng năm nào và phải ghi rõ phần thuế điều chỉnh tăng hoặc giảm, lý do.

- Trường hợp cơ sở kinh doanh đã nộp tiền thuế môn bài cho cơ quan thuế nhưng do điều chỉnh mà phát sinh số thuế chênh lệch thì phải nộp bổ sung phần thuế môn bài còn thiếu - nếu kê khai điều chỉnh tăng và phải trừ vào số thuế môn bài phải nộp của năm sau - nếu kê khai điều chỉnh giảm.

- Trường hợp cơ quan thuế đã ban hành quyết định thanh tra, kiểm tra quyết toán thuế thì cơ sở kinh doanh không được kê khai điều chỉnh thuế môn bài.

IV. NHIỆM VỤ, QUYỀN HẠN VÀ TRÁCH NHIỆM CỦA CƠ QUAN THUẾ

Ngoài những nhiệm vụ, quyền hạn và trách nhiệm của cơ quan Thuế được quy định tại các văn bản pháp luật về thuế nhà đất và các văn bản có liên quan, cơ quan Thuế quản lý cơ sơ sản xuất kinh doanh thực hiện thí điểm cơ chế tự kê khai, tự nộp thuế nhà đất, thuế TNCN và thuế môn bài có trách nhiệm:

1. Tuyên truyền phổ biến, hướng dẫn, giải đáp thắc mắc của cơ sở kinh doanh về chính sách thuế, thủ tục kê khai, nộp thuế để cơ sở kinh doanh hiểu và thực hiện đúng các quy định của pháp luật về thuế và cơ chế tự khai thuế, tự nộp thuế.

2. Theo dõi việc thực hiện nghĩa vụ kê khai, nộp thuế của cơ sở sản xuất kinh doanh:

- Quá thời hạn gửi Tờ khai mà cơ sở sản xuất kinh doanh chưa gửi tờ khai cho cơ quan Thuế theo quy định, cơ quan Thuế gửi Thông báo nhắc nộp Tờ khai thuế và xử phạt vi phạm hành chính theo quy định hiện hành. Trường hợp sau khi đã thông báo nhắc nộp Tờ khai và xử phạt vi phạm hành chính, cơ sở sản xuất kinh doanh vẫn không nộp Tờ khai thuế, cơ quan Thuế sẽ ấn định số thuế tạm nộp theo quy định của pháp luật về thuế nhà, đất, thuế TNCN và thuế môn bài.

- Quá thời hạn nộp thuế theo quy định, cơ quan Thuế gửi Thông báo nhắc nhở cơ sở kinh doanh thực hiện nộp thuế và tính phạt chậm nộp đối với số thuế còn nợ ngân sách Nhà nước theo quy định.

3. Thực hiện kiểm tra, thanh tra định kỳ hoặc bất thường việc thực hiện cơ chế tự kê khai, tự nộp thuế nhà, đất, thuế TNCN và thuế môn bài của cơ sở sản xuất kinh doanh.

4. Áp dụng các biện pháp cưỡng chế để thu nợ tiền thuế, tiền phạt của cơ sở sản xuất, kinh doanh theo quy định của pháp luật.

5. Giữ bí mật đối với các thông tin được cung cấp về cơ sở sản xuất, kinh doanh thí điểm theo quy định.

V. TỔ CHỨC THỰC HIỆN

1. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo. Các nội dung khác không hướng dẫn tại Thông tư này vẫn tiếp tục thực hiên theo hướng dẫn tại Thông tư số 83 TC/TCT ngày 07/10/1994 và Thông tư số 71/2002/TT-BTC ngày 19/8/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94/CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh Thuế nhà, đất, Thông tư số 81/2004/TT-BTC ngày 13/8/2004 và Thông tư số 12/2005/TT-BTC ngày 04/02/2005 của Bộ Tài chính hướng dẫn thi hành Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao và các quy định hiện hành về thuế môn bài.

2. Tổng cục Thuế chịu trách nhiệm tổ chức triển khai thực hiện thí điểm cơ sở sản xuất, kinh doanh tự kê khai, tự nộp thuế nhà, đất, thuếTNCN và thuế môn bài theo quy định tại Thông tư này.

3. Trong quá trình thực hiện, nếu có khó khăn vướng mắc đề nghị các ngành, các địa phương, các cơ sở sản xuất kinh doanh phản ảnh kịp thời về Bộ Tài chính để nghiên cứu hướng dẫn bổ sung./.

KT. BỘ TRƯỞNG

THỨ TRƯỞNG

Trương Chí Trung

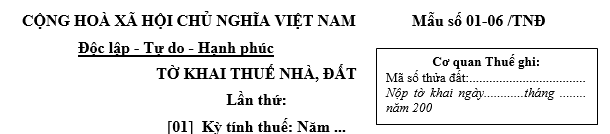

TỜ KHAI THUẾ NHÀ, ĐẤT

Lần thứ:

[01] Kỳ tính thuế: Năm ...

|

||||||||||||||||||||||

|

[03] Tên cơ sở sản xuất, kinh doanh nộp thuế nhà đất: |

||||||||||||||||||||||

|

[04] Địa chỉ: |

[05] Phường/xã: |

|||||||||||||||||||||

|

[06] Quận/huyện: |

[07] Tỉnh/Thành phố |

|||||||||||||||||||||

|

[08] Điện thoại: |

[09] Fax: |

[10] Email: |

||||||||||||||||||||

|

[11] Địa chỉ lô đất chịu thuế: |

[12] Phường/xã: |

|||||||||||||||||||||

|

[13] Quận/huyện: |

[14] Tỉnh/Thành phố: |

|||||||||||||||||||||

|

[15] Loại đất (mục đích sử dụng): |

||||||||||||||||||||||

|

[16] Vị trí đất (1, 2, 3, 4): |

||||||||||||||||||||||

|

[17] Loại đường phố: |

[18] Loại đô thị: |

|||||||||||||||||||||

|

[19] Tổng diện tích đất sử dụng (m2): |

||||||||||||||||||||||

|

[19.1] Diện tích đất sử dụng vào mục đích đất ở (m2): |

||||||||||||||||||||||

|

[19.2] Diện tích đất sử dụng vào mục đích kinh doanh (m2): |

||||||||||||||||||||||

|

[19.3] Diện tích đất đã kê khai thuế sử dụng đất nông nghiệp (m2): |

||||||||||||||||||||||

|

[20] Tổng diện tích đất chịu thuế nhà đất (m2): |

||||||||||||||||||||||

|

[21] Mức thuế sử dụng đất nông nghiệp (kg thóc/m2): |

||||||||||||||||||||||

|

[22] Số lần mức thuế sử dụng đất nông nghiệp tính thuế nhà đất: |

||||||||||||||||||||||

|

[23] Tổng số thuế nhà, đất phải nộp (20 x 21x 22): |

||||||||||||||||||||||

|

[23.1] Số thuế tính bằng thóc (kg): |

||||||||||||||||||||||

|

[23.2] Số thuế tính bằng tiền (đồng): |

||||||||||||||||||||||

|

[24] Miễn, giảm thuế nhà đất (nêu lý do): |

||||||||||||||||||||||

|

[24.1] Số thuế được miễn, giảm bằng thóc (kg): |

||||||||||||||||||||||

|

[24.2] Số thuế được miễn, giảm bằng tiền (đồng): |

||||||||||||||||||||||

|

[25] Số tiền thuế nhà đất năm trước nộp thừa (+) hoặc thiếu (-): |

||||||||||||||||||||||

|

[26] Số tiền thuế nhà đất còn phải nộp/năm (23.2 – 24.2 + 25): |

||||||||||||||||||||||

|

Viết bằng chữ |

||||||||||||||||||||||

Tôi xin cam đoan số liệu kê khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu kê khai./.

........Ngày ........ tháng.......năm 200..

NGƯỜI KÊ KHAI

Ký, ghi rõ họ tên, đóng dấu

HƯỚNG DẪN KÊ KHAI THUẾ NHÀ ĐẤT MẪU SỐ 01-06/TNĐ

(Kèm theo Thông tư số 41/2006/TT-BTC ngày 12 tháng 5 năm 2006 )

1. Chỉ tiêu 15 (loại đất): Ghi mục đích sử dụng thực tế của thửa đất (đất ở hay đất sản xuất kinh doanh).

2. Chỉ tiêu 18 (loại đô thị): kê khai thửa đất đang toạ lạc tại đô thị loại mấy theo quy định của nhà nước. Ví dụ: thành phố Hà Nội thuộc đô thị loại I,...

3. Chỉ tiêu 19 (tổng diện tích đất sử dụng) là toàn bộ diện tích đất trong khuôn viên tổ chức, cá nhân thực tế sử dụng (không phân biệt đã hay chưa được cấp giấy chứng nhận quyền sử dụng đất, đã hay chưa xây dựng nhà), trong đó:

a) Chỉ tiêu 19.1 (diện tích sử dụng vào mục đích đất ở) bao gồm: diện tích đất để xây dựng nhà ở và các công trình phục vụ cho sinh hoạt kèm theo (kể cả diện tích nhà đất vừa để ở vừa kết hợp làm nơi kinh doanh), diện tích sân, vườn, ao được xác định là đất ở.

b) Chỉ tiêu 19.2 (Diện tích đất sử dụng vào mục đích kinh doanh) là diện tích đất để làm mặt bằng hoặc xây dựng nhà để sản xuất, kinh doanh, dịch vụ.

c) Chỉ tiêu 19.3 (diện tích đất đã nộp thuế sử dụng đất nông nghiệp) là diện tích đất trong khuôn viên của tổ chức, cá nhân thực tế sử dụng để sản xuất nông nghiệp (trồng cây lâu năm, cây hàng năm) và đã kê khai, lập sổ bộ thuế sử dụng đất nông nghiệp.

4. Chỉ tiêu 20 (tổng diện tích đất chịu thuế nhà đất) là diện tích đất thuộc diện chịu thuế nhà đất, bao gồm: Đất ở, đất sản xuất kinh doanh dịch vụ.

5. Chỉ tiêu 21 (mức thuế sử dụng đất nông nghiệp) là mức thuế sử dụng đất nông nghiệp theo hạng đất (kg thóc/m2) do Uỷ ban nhân dân cấp tỉnh quy định để làm căn cứ tính thuế nhà đất tại từng vùng đô thị (thành phố trực thuộc trung ương, thành phố thuộc tỉnh, thị xã, thị trấn...), nông thôn (đồng bằng, trung du, miền núi).

6. Chỉ tiêu 22 (số lần mức thuế sử dụng đất nông nghiệp tính thuế nhà đất), Căn cứ vào loại đô thị, loại đường phố và vị trí thửa đất toạ lạc mà kê khai số lần mức thuế sử dụng đất nông nghiệp để tỉnh thuế nhà đất theo hướng dẫn tại khoản 1, mục II Thông tư số 83 TC/TCT.

7. Chỉ tiêu 23 (tổng số thuế nhà đất phải nộp) được xác định như sau:

a) Chỉ tiêu 23.1 (Số thuế tính bằng thóc) = Tổng diện tích đất chịu thuế nhà đất (20) x Mức thuế sử dụng đất nông nghiệp (21) x Số lần mức thuế sử dụng đất nông nghiệp (22).

b) Chỉ tiêu 23.2 (Số thuế tính bằng bằng tiền) = số thuế tính bằng thóc (23.1) x Giá thóc tính thuế sử dụng đất nông nghiệp của vụ cuối năm liền trước năm nộp thuế nhà đất do Uỷ ban nhân dân cấp tỉnh quy định.

8. Chỉ tiêu 24 (miễn, giảm thuế nhà đất): ghi lý do đề nghị miễn, giảm thuế nhà đất hoặc số quyết định miễn, giảm thuế nhà đất của cơ quan có thẩm quyền theo hướng dẫn tại mục IV Thông tư số 83 TC/TCT.

|

[02] Tên cơ quan chi trả thu nhập: |

|

|

[03] Địa chỉ trụ sở: |

|

|

[04] Điện thoại: [05] Fax: |

|

|

[06] Số tài khoản tại Ngân hàng:

|

|

|

Số TT |

Chỉ tiêu |

Người |

Số tiền: tháng/quý |

|

|

1 |

Tổng số lao động trong kỳ |

|

X |

|

|

|

Trong đó: |

Người Việt nam |

|

X |

|

|

|

Người nước ngoài |

|

X |

|

2 |

Tổng số người thuộc diện nộp thuế kỳ này |

|

X |

|

|

|

Trong đó: |

Người Việt nam |

|

X |

|

|

Người nước ngoài |

|

X |

|

|

3 |

Tổng số tiền chi trả cho cá nhân thuộc diện nộp thuế |

X |

|

|

|

|

Trong đó: |

Người Việt nam |

X |

|

|

|

Người nước ngoài |

X |

|

|

|

4 |

Tổng số thuế thu nhập đã khấu trừ |

X |

|

|

|

|

Trong đó: |

Người Việt nam |

X |

|

|

|

Người nước ngoài |

X |

|

|

|

5 |

Tiền thù lao đơn vị được hưởng: {(4)x 0,5%} |

X |

|

|

|

|

Trong đó: |

Người Việt nam |

X |

|

|

|

Người nước ngoài |

X |

|

|

|

6 |

Số thuế khấu trừ còn phải nộp NSNN (kỳ này): {(4) - (5)} |

X |

|

|

|

|

Trong đó: |

Người Việt nam |

X |

|

|

|

Người nước ngoài |

X |

|

|

|

Ghi chú: Trường hợp kê khai tháng thì gạch chữ "quý", trường hợp kê khai quý thì gạch chữ "tháng" |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

……... cam đoan số liệu kê khai trên là đúng sự thật và tự chịu trách nhiệm trước pháp luật về những số liệu đã kê khai. |

|

|||||||||||

|

|

|

|

|

|

|

|

............ , ngày ......tháng .... ...năm .... |

|

||||

|

Người lập biểu |

|

|

|

Thủ trưởng cơ quan chi trả thu nhập |

|

|||||||

|

Ký, ghi rõ họ tên |

|

|

|

|

Ký tên, đóng dấu (ghi rõ họ tên và chức vụ) |

|

||||||

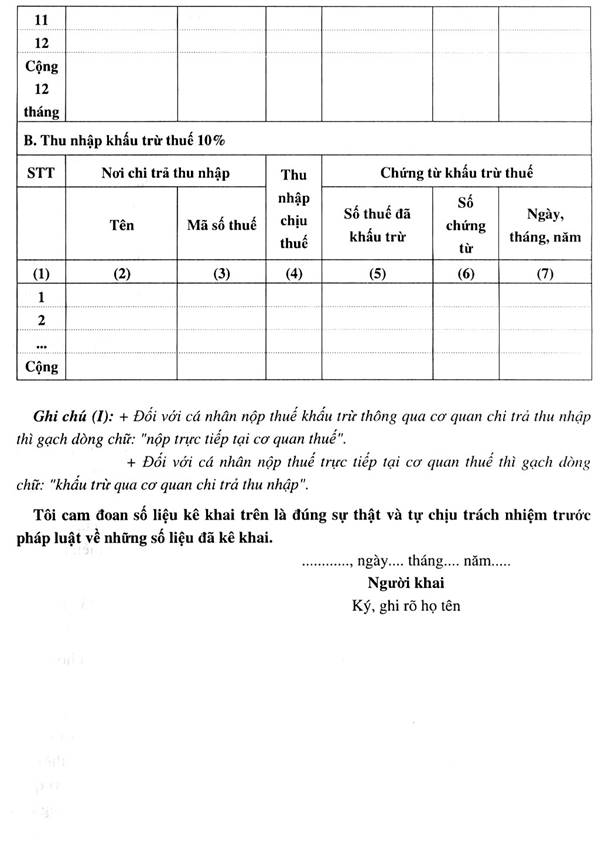

HƯỚNG DẪN MỘT SỐ CHỈ TIÊU CỦA MẪU 3a/TNTX

Đối tượng kê khai: Cơ quan chi trả thu nhập.

Yêu cầu của mẫu này: Mẫu này được lập hàng tháng hoặc hàng quý. Cơ quan chi trả thu nhập căn cứ số tiền chi trả cho cá nhân trong tháng để thực hiện khấu trừ thuế theo Biểu luỹ tiến từng phần. Việc kê khai theo tháng hay quý được xác định hàng năm, căn cứ vào tổng số thuế thu nhập đã khấu trừ của tháng đầu tiên trong năm. Trường hợp tổng số thuế thu nhập phải khấu trừ từ 5 triệu đồng trở lên thì thực hiện kê khai theo tháng, nếu dưới 5 triệu thì thực hiện kê khai theo quý.

Các chỉ tiêu từ {01 đến 06} kê khai các thông tin như đã đăng ký với cơ quan thuế.

Hướng dẫn nội dung kê khai:

Chỉ tiêu 1 Tổng số lao động trong kỳ: Ghi tổng số lao động thường xuyên trong kỳ (số người thực tế trả lương). Số lao động ký hợp đồng bao gồm có thời hạn, không thời hạn, thời vụ. Trường hợp nộp theo quý thì ghi số người của tháng cuối quý.

Chỉ tiêu 2 Tổng số người thuộc diện nộp thuế (kỳ này): Ghi tổng số người có thu nhập đến mức chịu thuế thu nhập. Trường hợp nộp theo quý thì ghi số người của tháng cuối quý.

Chỉ tiêu 3 Tổng số tiền chi trả cho cá nhân thuộc diện nộp thuế: Bao gồm tiền lương, tiền thưởng và các khoản thu nhập chịu thuế khác mà cơ quan chi trả thu nhập đã chi trả cho số lượng cá nhân tính tại chỉ tiêu 2. Trường hợp nộp theo quý thì ghi tổng số tiền chi trả cho cá nhân của các tháng trong quý.

Chỉ tiêu 4 Tổng số thuế thu nhập đã khấu trừ: Tổng cộng số thuế thu nhập đã khấu trừ của từng cá nhân theo biểu thuế luỹ tiến từng phần.

Ví dụ về việc nộp thuế hàng quý: Công ty X tháng 1 chi trả thu nhập cho anh A 6 triệu đồng, chị B 7 triệu đồng, tháng 2 chi trả thu nhập cho anh A 6 triệu đồng chị B là 7 triệu đồng anh C 10 triệu đồng, tháng 3 anh A không làm việc, Công ty X chi trả cho chị B 7 triệu đồng anh C 10 triệu đồng.

Số thu nhập kê khai quý 1 như sau:

(6 triệu x 2) + (7 triệu x 3) + (10 triệu x 2) = 53 triệu đồng.

Tổng số thuế thu nhập đã khấu trừ: (0,1 triệu x 2) + (0,2 triệu x 3) + (0,5 x 2) = 1,8 triệu đồng.

Như vậy, với ví dụ này Công ty X kê khai số tiền chi trả theo chỉ tiêu 3 nêu trên là 53 triệu đồng, kê khai số thuế thu nhập đã khấu trừ theo chỉ tiêu 4 nêu trên là 1,8 triệu đồng.

Chỉ tiêu 5 ghi số tiền thù lao đơn vị đưởng hưởng bằng 0,5% số thuế thu nhập đã khấu trừ.

Chỉ tiêu 6 Ghi số thuế khấu trừ còn phải nộp vào Ngân sách Nhà nước.

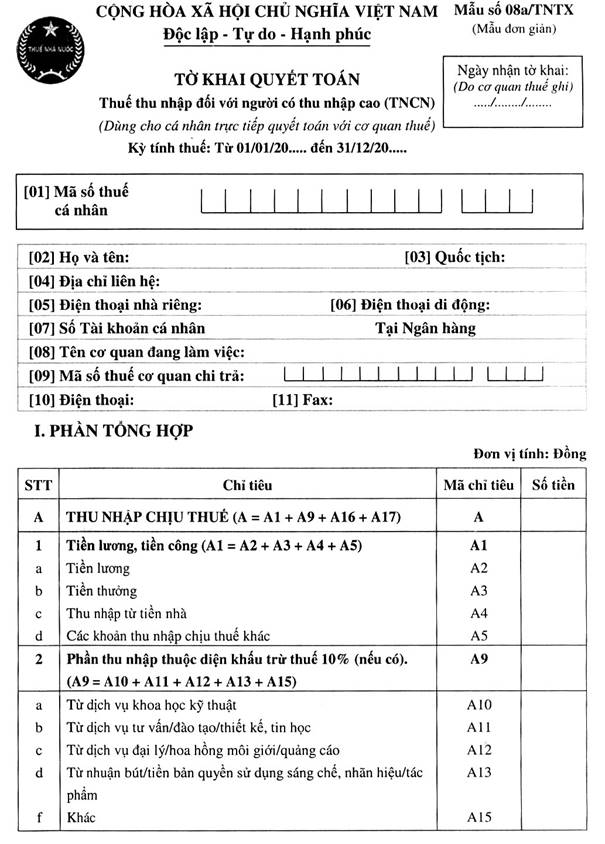

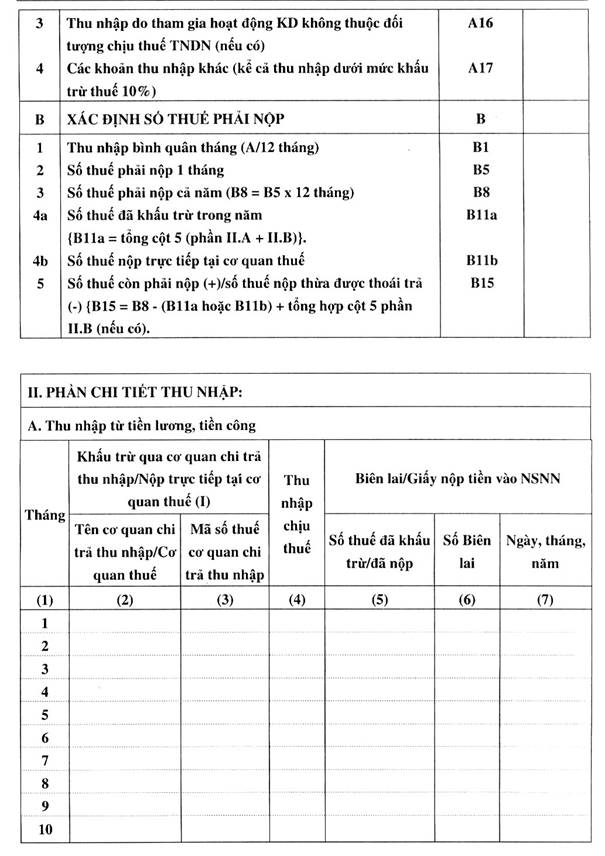

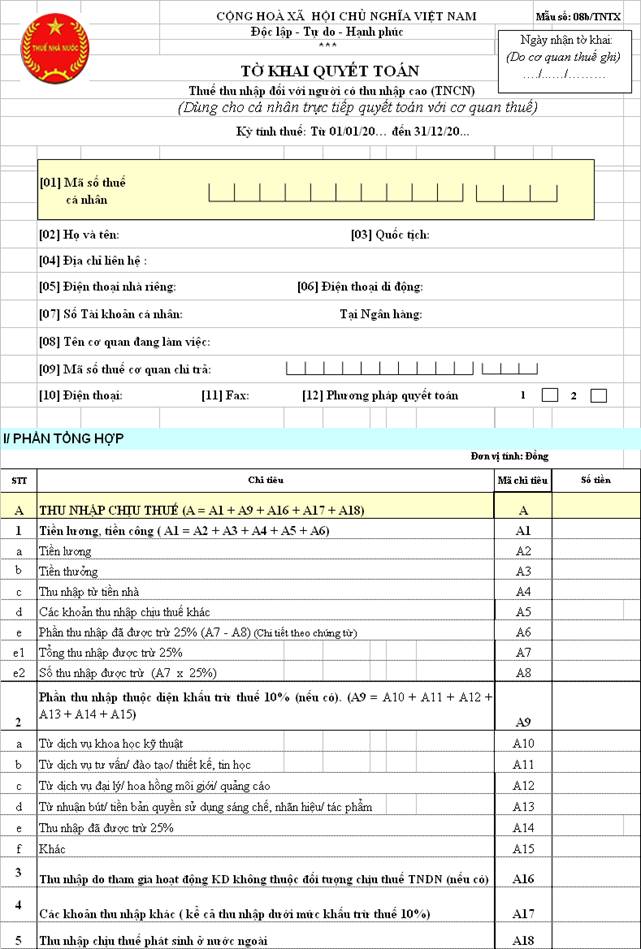

HƯỚNG DẪN TỜ KHAI QUYẾT TOÁN NĂM MẪU 08a/TNTX

Đối tượng kê khai: Cá nhân kê khai.

Yêu cầu của mẫu này: Đây là mẫu đơn giản áp dụng đối với cá nhân chỉ có thu nhập chịu thuế phát sinh tại Việt Nam không bao gồm ca sỹ, nghệ sỹ xiếc, múa, cầu thủ bóng đá, vận động viên chuyên nghiệp. Là tờ khai quyết toán năm nên cá nhân kê khai toàn bộ thu nhập thường xuyên chịu thuế trong năm (không kê khai thu nhập không thường xuyên) kể cả tháng thu nhập chưa đến mức chịu thuế hoặc tháng không có thu nhập chịu thuế.

Thời hạn nộp tờ khai: Nộp cho cơ quan thuế trước ngày 28 tháng 2 năm sau.

Thời hạn nộp số thuế còn thiếu: Nộp trước ngày 10/3 nếu có số thuế nộp thừa thì làm hồ sơ thoái trả

Nộp chậm tờ khai, nộp chậm tiền thuế sẽ bị xử phạt vi phạm hành chính về thuế theo quy định.

Hướng dẫn nội dung kê khai:

Chỉ tiêu 1 Mã số thuế cá nhân: Ghi mã số thuế cá nhân đã được cơ quan thuế cấp. Cá nhân chưa có mã số thuế thì phải thực hiện làm các thủ tục hồ sơ để được cấp mã số thuế, sau đó thực hiện điền tờ khai quyết toán thuế.

Chỉ tiêu 2 Họ và tên: Ghi rõ ràng đầy đủ bằng chữ in hoa tên của cá nhân chứng minh nhân dân hoặc hộ chiếu. Nếu là người nước ngoài phải phiên âm sang tiến La tinh và ghi cách giữa họ, tên đệm, tên.

Chỉ tiêu 4 Địa chỉ liên hệ: Ghi rõ địa chỉ số nhà, đường phố, thôn/ấp, phường/xã, quận/huyện, tỉnh/thành phố dễ liên lạc nhất.

Chỉ tiêu 7 Số tài khoản cá nhân tại Ngân hàng: Ghi rõ số hiệu tài khoản, tên Ngân hàng nơi mở tài khoản.

Chỉ tiêu 8 Tên địa chỉ cơ quan đang làm việc: Kê khai cơ quan quản lý trực tiếp, nơi cá nhân ký hợp đồng lao động ổn định (không xác định thời hạn) và các trường hợp ký hợp đồng lao động xác định thời hạn, hợp đồng lao động thời vụ. Ghi rõ, đầy đủ tên địa chỉ cơ quan và mã vùng-số điện thoại/số fax của cơ quan đang làm việc. Trường hợp trong năm làm việc tại nhiều nơi thì khai nơi đang làm việc còn các nơi khác kê khai vào cột 2 phần II.A.

Chỉ tiêu 9 Mã số thuế: Ghi mã số thuế của cơ quan nơi cơ quan cá nhân đang làm việc.

Trường hợp làm việc ở nhiều cơ quan thì ghi mã của nơi đang làm việc còn các nơi khác kê khai vào cột 3 phần II.A.

Chỉ tiêu 10, 11 Số điện thoại fax: Ghi rõ mã vùng-số điện thoại/số fax của cơ quan đang làm việc.

I/ Phần tổng hợp:

Chỉ tiêu A: Thu nhập chịu thuế:

Chỉ tiêu A1 là tổng các khoản thu nhập chịu thuế

Chỉ tiêu A2 Tiền lương, tiền công: ghi các khoản thu nhập từ tiền lương, tiền công, tiền thù lao, bao gồm cả tiền lương làm thêm giờ, lương ca 3, lương tháng thứ 13 (nếu có);

Chỉ tiêu A3 Tiền thưởng: ghi các khoản tiền thưởng tháng, quý, năm, thưởng đột xuất nhân dịp ngày lễ, tết, ngày thành lập ngành, thưởng từ các nguồn, dưới các hình thức: tiền, hiện vật…

Chỉ tiêu A4 thu nhập từ tiền nhà: là khoản thu nhập được tính tối đa 15% tổng thu nhập A2+A3+A4

Chỉ tiêu A5 Các khoản thu nhập chịu thuế khác: Ghi các khoản thu nhập chịu thuế khác ngoài các khoản thu nhập trên. Đối với người nước ngoài ghi rõ khoản phụ cấp xa tổ quốc.

Chỉ tiêu A9: Cá nhân trong năm có các chứng từ khấu trừ thuế 10% do cơ quan chi trả cấp khi khấu trừ tiền thuế thì căn cứ vào các chứng từ đó để kê khai theo thứ tự thời gian của khoản thu nhập chịu thuế. Tổng chỉ tiêu A9 được tổng hợp từ chi tiết cột 4 phần II.B.

Chỉ tiêu A17: Các khoản thu nhập khác: Ghi các khoản thu nhập khác mà cá nhân nhận được ngoài các khoản thu nhập đã liệt kê ở trên. Đối với các khoản chi trả dưới mức khấu trừ thuế 10% (dưới 500.000 đồng/ lần chi trả), cơ quan chi trả chưa khấu trừ thì được kê khai vào chỉ tiêu này.

Chỉ tiêu B1: Xác định thu nhập bình quân tháng bằng cách lấy tổng thu nhập chịu thuế của năm chia cho 12 tháng.

Chỉ tiêu B5: Căn cứ thu nhập bình quân tháng đối chiếu biểu thuế luỹ tiến từng phần để xác định số thuế phải nộp 1 tháng.

Chỉ tiêu B8: Kê khai số thuế phải nộp cả năm bằng B5 nhân 12 tháng.

Chỉ tiêu B11a: Số thuế đã khấu trừ trong năm: Là số tiền thuế cơ quan chi trả thu nhập đã khấu trừ và cấp biên lai thuế hoặc chứng từ khấu trừ thuế. Số liệu chi tiết được thể hiện tại Phần II.

Chỉ tiêu B11b: Số thuế nộp trực tiếp tại cơ quan thuế trong năm: Kê khai số thuế cá nhân đã nộp trực tiếp tại cơ quan thuế trong năm

Chỉ tiêu B 15: Số thuế còn phải nộp (+)/số thuế nộp thừa được thoái trả (-): Là số thuế phải nộp cả năm trừ đi số thuế đã khấu trừ hoặc đã nộp trong năm. Nếu có số thuế còn phải nộp thì cá nhân kê khai số dương (+) nếu có số thuế nộp thừa thì kê khai số âm (-) .

II/ Phần chi tiết thu nhập:

Phần này được chi tiết 2 loại thu nhập thường xuyên chịu thuế tương ứng với 2 hình thức khấu trừ theo biểu luỹ tiến (Mục A) và khấu trừ thuế 10% (Mục B).

Mục A: Kê khai các tháng có thu nhập từ tiền lương tiền công bao gồm các trường hợp:

- Cá nhân có thu nhập trên mức chịu thuế cơ quan chi trả thu nhập đã khấu trừ cấp biên lai thuế thu nhập thì kê khai các thông tin của biên lai được cấp.

- Cá nhân có thu nhập dưới mức chịu thuế (dưới 5 tr.đ/tháng đối với người Việt nam) ghi số thực nhận.

- Cá nhân không có thu nhập chịu thuế thì ghi:” Tôi cam đoan tháng này không có thu nhập chịu thuế”.

Đối với cá nhân hàng tháng trực tiếp nộp thuế tại Kho bạc, cơ quan thuế chưa cấp Biên lai thì cá nhân ghi "Giấy nộp tiền vào Ngân sách" vào cột "Biên lai" để phản ánh số thuế đã nộp vào Ngân sách Nhà nước.

Mục B: Thu nhập khấu trừ tại nguồn 10%: Kê khai chi tiết các chứng từ khấu trừ thuế 10% mà các cơ quan chi trả thu nhập đã khấu trừ và cấp chứng từ khấu trừ thuế. Xắp xếp chứng từ theo thứ tự thời gian, nếu có nhiều chứng từ thì kê khai biểu phụ lục đính kèm và ký ghi rõ họ tên.

HƯỚNG DẪN TỜ KHAI QUYẾT TOÁN NĂM MẪU 08b/TNTX

Đối tượng kê khai: Cá nhân kê khai.

Yêu cầu của mẫu này: Đây là mẫu phức tạp áp dụng đối với cá nhân người nước ngoài, cá nhân Việt Nam vừa có thu nhập chịu thuế phát sinh ở Việt Nam, nước ngoài và ca sỹ, nghệ sỹ xiếc, múa, cầu thủ bóng đá, vận động viên chuyên nghiệp. Là tờ khai quyết toán năm nên cá nhân kê khai toàn bộ thu nhập thường xuyên chịu thuế trong năm (không kê khai thu nhập không thường xuyên) kể cả tháng có thu nhập chưa đến mức chịu thuế hoặc tháng không có thu nhập chịu thuế.

Thời hạn nộp tờ khai: Nộp cho cơ quan thuế trước ngày 28 tháng 2 năm sau.

Thời hạn nộp số thuế còn thiếu: Nộp trước ngày 10/3 Nếu có số thuế nộp thừa thì làm hồ sơ thoái trả

Nộp chậm tờ khai, nộp chậm tiền thuế sẽ bị xử phạt vi phạm hành chính về thuế theo quy định.

Hướng dẫn nội dung kê khai:

Chỉ tiêu 1 Mã số thuế cá nhân: Ghi mã số thuế cá nhân đã được cơ quan thuế cấp. Cá nhân chưa có mã số thuế thì phải thực hiện làm các thủ tục hồ sơ để được cấp mã số thuế, sau đó thực hiện điền tờ khai quyết toán thuế.

Chỉ tiêu 2 Họ và tên: Ghi rõ ràng đầy đủ bằng chữ in hoa tên của cá nhân chứng minh nhân dân hoặc hộ chiếu. Nếu là người nước ngoài phải phiên âm sang tiến La tinh và ghi cách giữa họ, tên đệm, tên.

Chỉ tiêu 4 Địa chỉ liên hệ: Ghi rõ địa chỉ số nhà, đường phố, thôn/ấp, phường/xã, quận/huyện, tỉnh/thành phố dễ liên lạc nhất.

Chỉ tiêu 7 Số tài khoản cá nhân tại Ngân hàng: Ghi rõ số hiệu tài khoản, tên Ngân hàng nơi mở tài khoản.

Chỉ tiêu 8 Tên địa chỉ cơ quan đang làm việc: Kê khai cơ quan quản lý trực tiếp, nơi cá nhân ký hợp đồng lao động ổn định (không xác định thời hạn) và các trường hợp ký hợp đồng lao động xác định thời hạn, hợp đồng lao động thời vụ. Ghi rõ, đầy đủ tên địa chỉ cơ quan và mã vùng-số điện thoại/số fax của cơ quan đang làm việc. Trường hợp trong năm làm việc tại nhiều nơi thì khai nơi đang làm việc còn các nơi khác kê khai vào cột 2 phần II.A.

Chỉ tiêu 9 Mã số thuế: Ghi mã số thuế của cơ quan nơi cơ quan cá nhân đang làm việc.

Trường hợp làm việc ở nhiều cơ quan thì ghi mã của nơi đang làm việc còn các nơi khác kê khai vào côt 3 phần II.A.

Chỉ tiêu 10, 11 Số điện thoại fax: Ghi rõ mã vùng-số điện thoại/số fax của cơ quan đang làm việc.

Chỉ tiêu 12: Đánh dấu vào 1 trong 2 ô để lựa chọn phương pháp quyết toán thuế. Chỉ tiêu này chỉ áp dụng đối với cá nhân Việt Nam trong năm tính thuế vừa có thời gian ở Việt Nam vừa có thời gian ở nước ngoài và có thu nhập chịu thuế ở Việt Nam và nước ngoài. Phương pháp quyết toán [1] là xác định thu nhập bình quân tháng trên cơ sở tổng thu nhập chịu thuế ở Việt Nam và ở nước ngoài chia cho 12 tháng. Phương pháp quyết toán [2] là xác định thu nhập bình quân tháng trên cơ sở thu nhập chịu thuế ở nước ngoài chia cho thời gian ở nước ngoài, thu nhập chịu thuế ở Việt Nam chia cho thời gian ở Việt Nam. Tháng tính tròn là 30 ngày.

I/ Phần tổng hợp:

Chỉ tiêu A: Thu nhập chịu thuế:

Chỉ tiêu A1 là tổng các khoản thu nhập chịu thuế

Chỉ tiêu A2 Tiền lương, tiền công: ghi các khoản thu nhập từ tiền lương, tiền công, tiền thù lao, bao gồm cả tiền lương làm thêm giờ, lương ca 3, lương tháng thứ 13 (nếu có);

Chỉ tiêu A3 Tiền thưởng: ghi các khoản tiền thưởng tháng, quý, năm, thưởng đột xuất nhân dịp ngày lễ, tết, ngày thành lập ngành, thưởng từ các nguồn, dưới các hình thức: tiền, hiện vật…

Chỉ tiêu A4 thu nhập từ tiền nhà: là khoản thu nhập được tính tối đa 15% tổng thu nhập A2+A3+A4+A6

Chỉ tiêu A5 Các khoản thu nhập chịu thuế khác: Ghi các khoản thu nhập chịu thuế khác ngoài các khoản thu nhập trên. Đối với người nước ngoài ghi rõ khoản phụ cấp xa tổ quốc.

Chỉ tiêu A6 Phần thu nhập đã được trừ 25% (nếu có): Chỉ áp dụng đối với ca sỹ như diễn viên thanh nhạc biểu diễn các loại hình nghệ thuật ca-nhạc kịch, cải lương, tuồng, chèo, dân ca; nghệ sỹ xiếc, múa; cầu thủ bóng đá; vận động viên chuyên nghiệp, được trừ 25% thu nhập khi xác định thu nhập chịu thuế. Số thu nhập này không kê khai vào chỉ tiêu A2.

Ví dụ: ca sỹ M năm 2005 có các khoản thu nhập sau:

- Hợp đồng lao động tại Nhà hat X lương, tiền thu nhập từ các chương trình biểu diễn của nhà hát mỗi tháng 2 triệu;

- Thu nhập trong năm từ ca hát tại các chương trình biểu diễn là 100 triệu, có 2 chứng từ khấu trừ thuế từ 2 cơ quan chi trả là

0,3 triệu = (40 triệu – 40 triệu x 25 %) x 10%;

0,45 triệu = (60 triệu – 60 triệu x 25%) x 10% .

- Thu nhập từ quảng cáo cho hãng L là 20 triệu có chứng từ khấu trừ thuế với số thuế khấu trừ 2 triệu ( 20 triệu x 10%).

Vậy sẽ kê khai vào chỉ tiêu:

A6 là 18 triệu = (2 triệu x 12 tháng) – 25%

Chỉ tiêu A9: Cá nhân trong năm có các chứng từ khấu trừ thuế 10% do cơ quan chi trả cấp khi khấu trừ tiền thuế thì căn cứ vào các chứng từ đó để kê khai theo thứ tự thời gian của khoản thu nhập chịu thuế. Tổng chỉ tiêu A9 được tổng hợp từ chi tiết cột 4 phần II.B.

Chỉ tiêu A12: Phản ánh khoản thu nhập từ dịch vụ đại lý, hoa hồng, quảng cáo. Với ví dụ trên ca sỹ M có thu nhập từ quảng cáo kê khai vào chỉ tiêu 12 là 20 triệu đồng.

Chỉ tiêu A14: Phản ánh khoản thu nhập chịu thuế của nghệ sỹ, vận động viên được trừ trước 25%, nhưng khoản thu nhập này nhận từ các nơi khác. Với ví dụ trên ca sỹ M kê khai 2 chứng từ khấu trừ 10%: A13 là 75 triệu =(40 triệu – 40 triệu x 25 %) + (60 triệu – 60 triệu x 25%)

Chỉ tiêu A17: Các khoản thu nhập khác : Ghi các khoản thu nhập khác mà cá nhân nhận được ngoài các khoản thu nhập đã liệt kê ở trên. Đối với các khoản chi trả dưới mức khấu trừ thuế 10% (dưới 500.000 đồng/ lần chi trả), cơ quan chi trả chưa khấu trừ thì được kê khai vào chỉ tiêu này.

Chỉ tiêu A18: Chỉ tiêu này phản ánh thu nhập chịu thuế phát sinh tại nước ngoài của đối tượng nộp thuế là người Việt nam hay người nước ngoài:

Đối với người Việt nam: Người Việt nam trong năm tính thuế vừa có thời gian làm việc tại Việt nam vừa có thời gian làm việc ở nước ngoài thì kê khai thu nhập chịu thuế phát sinh ở nước ngoài vào điểm này. Ví dụ: Ông T làm việc tại Bộ Y là một cơ quan Nhà nước, hưởng lương hàng tháng theo hệ số quy định của Nhà nước là 2,1 tr.đ/tháng. Tháng 5/2005 Ông được cử sang làm chuyên gia tại nước ngoài (nước chưa ký Hiệp định tránh đánh thuế trùng với VN) 1 năm với lương chuuyên gia là 2.000 USD/tháng. Khoản thu nhập 2.000 USD tương đương 31 tr. đồng của 8 tháng 2005 được ghi vào mục này.

Đối với người nước ngoài là đối tượng cư trú tại Việt nam, phải kê khai thu nhập phát sinh tại Việt nam và thu nhập phát sinh ngoài Việt nam. Trong năm tính thuế nếu ở Việt nam trên 183 ngày thời gian còn lại ở nước ngoài thì khoản thu nhập ở nước ngoài (nếu có) phải kê khai vào chỉ tiêu này.

Thu nhập phát sinh ngoài Việt nam là những khoản thu nhập chịu thuế theo pháp luật thuế của Việt nam mà cá nhân nhận được. Ví dụ: Người nước ngoài là đối tượng cư trú tại Việt nam, trong năm tính thuế có thu nhập từ lãi tiền cho vay tại nước ngoài, nước ngoài đã đánh thuế 20%, Pháp lệnh thuế Việt nam chưa thu thuế đối với khoản thu nhập này nên cá nhân người nước ngoài không kê khai khoản thu nhập từ lãi tiền cho vay, nhưng thu nhập từ tiền làm công, dịch vụ tại nước ngoài thì phải kê khai vào điểm này; tiền thưởng giải thưởng quốc tế là khoản thu nhập không chịu thuế theo pháp lệnh thuế thu nhập của Việt nam do vậy không kê khai.

Chỉ tiêu B1: Xác định thu nhập bình quân tháng bằng cách lấy tổng thu nhập chịu thuế của năm chia cho 12 tháng. Riêng trường hợp người Việt nam trong năm tính thuế vừa có thời gian làm việc tại Việt nam vừa có thời gian làm việc ở nước ngoài có thu nhập chịu thuế phát sinh ở nước ngoài (đề cập tài điểm A18), được lựa chọn phương pháp quyết toán thuế theo "chỉ tiêu 12" nêu trên.

Chỉ tiêu B2, B3, B4: Áp dụng đối với người Việt Nam có thời gian ở nước ngoài phát sinh thu nhập chịu thuế TNCN. B2 kê khai số ngày ở nước ngoài. Nếu áp dụng phương pháp quyết toán 1 thì B3 = B4. Nếu áp dụng phương pháp quyết toán 2 thì B3 kê khai thu nhập bình quân 1 tháng ở trong nước, B4 kê khai thu nhập bình quân 1 tháng ở nước ngoài.

Chỉ tiêu B5: Căn cứ thu nhập bình quân tháng đối chiếu biểu thuế luỹ tiến từng phần để xác định số thuế phải nộp 1 tháng. Riêng đối với người Việt nam căn cứ thu nhập bình quân tháng ở trong nước và nước ngoài, áp dụng biểu thuế tương ứng để xác định số thuế phải nộp 1 tháng ở trong nước và nước ngoài.

Chỉ tiêu B8: Kê khai số thuế phải nộp cả năm. Riêng đối với người Việt nam có thời gian ở nước ngoài phát sinh thu nhập chịu thuế: B9 kê khai số thuế phải nộp cho thời gian ở trong nước. B10 số thuế phải nộp cho thời gian ở nước ngoài. Trường hợp trong tháng vừa có thời gian ở trong nước vừa có thời gian ở nước ngoài thì xác định số thuế phải nộp 1 ngày sau đó nhân số ngày ở tương ứng. Tháng tính là 30 ngày.

Chỉ tiêu B11a: Số thuế đã khấu trừ trong năm: Là số tiền thuế cơ quan chi trả thu nhập đã khấu trừ và cấp biên lai thuế hoặc chứng từ khấu trừ thuế. Số liệu chi tiết được thể hiện tại Phần II.

Chỉ tiêu B11b: Số thuế nộp trực tiếp tại cơ quan thuế trong năm: Kê khai số thuế cá nhân đã nộp trực tiếp tại cơ quan thuế trong năm

Biên lai thuế trong các trường hợp cá nhân trong năm làm việc tại nhiều nơi.

Ví dụ: cá nhân X:

- 5 tháng đầu năm làm việc tại thành phố Hồ Chí Minh, thu nhập mỗi tháng 6 triệu, cơ quan chi trả thu nhập trong 5 tháng đó đã khấu trừ và nộp tiền thuế hàng tháng là 0,1 triệu (6 triệu – 5 triệu) x 10%, khi cá nhân chuyển công tác ra Hà nội thì cơ quan chi trả tại Thành phố Hồ Chí Minh cấp một biên lại thuế ghi số thuế khấu trừ của 5 tháng là 0,5 triệu.

- 7 tháng còn lại làm ở Hà nội có thu nhập mỗi tháng 8 triệu, cơ quan chi trả thu nhập khấu trừ và nộp thuế mỗi tháng 0,3 triệu tổng công 7 tháng là 2,1 triệu và cấp biên lai thuế thu nhập.

Như vậy trong năm cá nhân X có thu nhập từ nhiều nơi thực hiện quyết toán thuế với cơ quan thuế theo mẫu 08/TNTX, thực hiện điền các số liệu của 2 biên lai thuế vào Phần II.A

Chứng từ khấu trừ thuế là khoản thu nhập của cá nhân trong năm đã được cơ quan chi trả thu nhập khấu trừ và cấp chứng từ khấu trừ thuế 10% đối với khoản chi trả từ 500.000đ/lần trở lên. Số liệu chi tiết thể hiện tại phần II.B

Chỉ tiêu B12 Số thuế đã nộp ở nước ngoài (nếu có): Chỉ tiêu này phản ánh số thuế thu nhập mà cá nhân đã nộp ở nước ngoài và đã được cơ quan chi trả ở nước ngoài cấp chứng từ nộp thuế.

Đối với người Việt nam: Ghi số thuế phải nộp theo biểu thuế của Việt nam

Đối với người nước ngoài: Phản ánh số thuế đã nộp ở nước ngoài được trừ tối đa tại Việt nam phân bổ cho phần thu nhập phát sinh tại nước ngoài. Trên cơ sở số thuế phải nộp theo biểu thuế Việt nam tương ứng với phần thu nhập phát sinh tại nước ngoài để xác định số thuế được trừ phân bổ theo tỷ lệ giữa thu nhập phát sinh tại nước ngoài so với toàn bộ thu nhập.

Chỉ tiêu B14: Kê khai số thuế được khấu trừ

Chỉ tiêu B 15: Số thuế còn phải nộp (+)/số thuế nộp thừa được thoái trả (-): Là số thuế phải nộp cả năm trừ đi số thuế đã khấu trừ hoặc đã nộp trong năm. Nếu có số thuế còn phải nộp thì cá nhân kê khai số dương (+) nếu có số thuế nộp thừa thì kê khai số âm (-) .

II/ Phần chi tiết thu nhập:

Phần này được chi tiết 2 loại thu nhập thường xuyên chịu thuế tương ứng với 2 hình thức khấu trừ theo biểu luỹ tiến (Mục A) và khấu trừ thuế 10% (Mục B).

Mục A: Kê khai các tháng có thu nhập từ tiền lương tiền công bao gồm các trường hợp:

- Cá nhân có thu nhập trên mức chịu thuế cơ quan chi trả thu nhập đã khấu trừ cấp biên lai thuế thu nhập thì kê khai các thông tin của biên lai được cấp.

- Cá nhân có thu nhập dưới mức chịu thuế (dưới 5 tr.đ/tháng đối với người Việt nam) ghi số thực nhận.

- Cá nhân không có thu nhập chịu thuế thì ghi:” Tôi cam đoan tháng này không có thu nhập chịu thuế”.

Đối với cá nhân hàng tháng trực tiếp nộp thuế tại Kho bạc, cơ quan thuế chưa cấp Biên lai thì cá nhân ghi "Giấy nộp tiền vào Ngân sách" vào cột "Biên lai" để phản ánh số thuế đã nộp vào Ngân sách Nhà nước.

Mục B: Thu nhập khấu trừ tại nguồn 10%: Kê khai chi tiết các chứng từ khấu trừ thuế 10% mà các cơ quan chi trả thu nhập đã khấu trừ và cấp chứng từ khấu trừ thuế. Xắp xếp chứng từ theo thứ tự thời gian, nếu có nhiều chứng từ thì kê khai biểu phụ lục đính kèm và ký ghi rõ họ tên.

HƯỚNG DẪN TỜ KHAI QUYẾT TOÁN NĂM MẪU SỐ 10/TNTX

Đối tượng kê khai: Cơ quan chi trả thu nhập.

Yêu cầu của mẫu này: Mẫu này được lập vào đầu năm sau, khi cơ quan chi trả đã tổng hợp được thu nhập chịu thuế của các cá nhân. Cơ quan chi trả thu nhập, yêu cầu cá nhân trong năm đã được cơ quan chi trả khấu trừ và nộp thuế theo biểu luỹ tiến từng phần làm thủ tục về ký giấy uỷ quyền theo mẫu 09/TNTX (nếu trong năm quyết toán chỉ có thu nhập chịu thuế tại một cơ quan chi trả) để cơ quan chi trả thu nhập quyết toán hộ. Trường hợp có thu nhập chịu thuế từ hai nơi trở lên thì không ký giấy uỷ quyền mà cơ quan chi trả thu nhập cấp Biên lai thuế thu nhập xác định số thuế khấu trừ trong năm để cá nhân có chứng từ thực hiện thủ tục quyết toán thuế tại cơ quan thuế.

Thời hạn nộp tờ khai: Nộp cho cơ quan thuế chậm nhất là ngày 28/2 năm sau.

Thời hạn nộp số thuế còn thiếu: trước ngày 10/3 năm sau năm quyết toán

Nộp chậm tờ khai, nộp chậm tiền thuế sẽ bị xử phạt vi phạm hành chính về thuế theo quy định.

Hướng dẫn nội dung kê khai:

Kết cấu mẫu này gồm 3 phần:

A. Phần tổng hợp

Mục I: Phần này phản ánh số lượng lao động, số lượng người có thu nhập thường xuyên chịu thuế quyết toán tại cơ quan chi trả thu nhập.

Mục II: Kê khai các cá nhân không quyết toán tại cơ quan chi trả thu nhập. Các đối tượng này là cá nhân chỉ làm một số tháng trong năm quyết toán tại cơ quan chi trả thu nhập hoặc có thu nhập từ nhiều cơ quan chi trả thu nhập. Cơ quan chi trả thu nhập có trách nhiệm cấp biên lai thuế thu nhập xác định số thuế đã khấu trừ cho các cá nhân này để họ có chứng từ quyết toán với cơ quan thuế.

Mục III: Kê khai khấu trừ thuế thu nhập 10%. Mục này tổng hợp các tờ khai thuế theo mẫu số 03b/TNTX mà trong năm tính thuế cơ quan chi trả đã khấu trừ thuế 10% của các cá nhân vãng lai. Cơ quan chi trả thu nhập cấp chứng từ khấu trừ thuế ngay khi chi trả thu nhập để xác định số thuế đã khấu trừ cho từng cá nhân và họ có chứng từ quyết toán với cơ quan thuế.

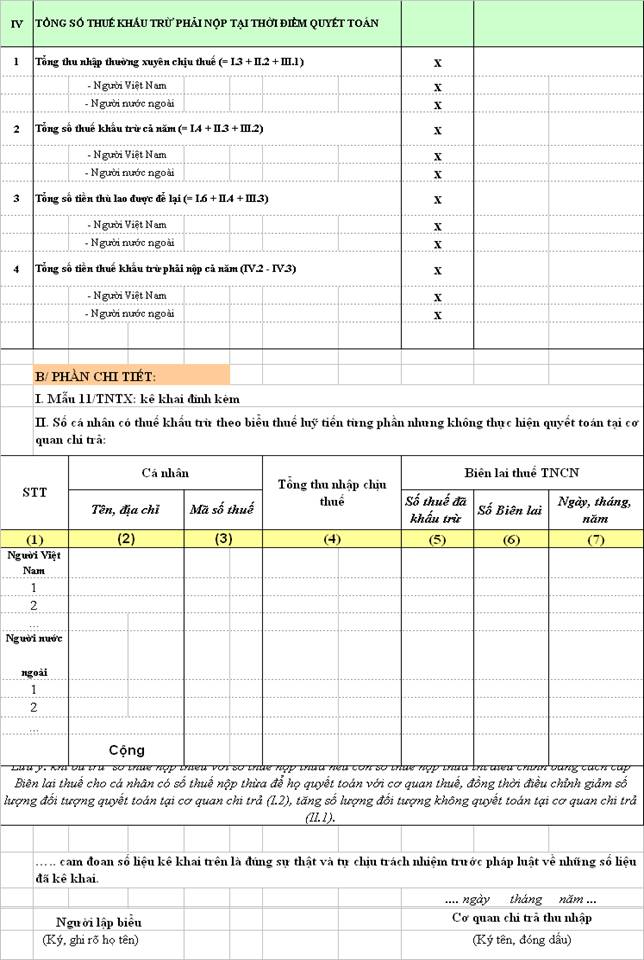

Mục IV: Mục này tổng hợp kê khai khấu trừ thuế thu nhập theo biểu thuế luỹ tiến từng phần (mẫu 03a/TNTX) và khấu trừ thuế 10% đối với cá nhân vãng lai (mẫu 03b/TNTX). Lưu ý: Trong tờ khai thuế này không tổng hợp số thuế khấu trừ phải nộp đối với người nước ngoài không cư trú tại Việt Nam (mẫu số 05/TNTX) và khấu trừ thuế đối với thu nhập không thường xuyên (mẫu số 06/TNKTX).

B. Phần chi tiết:

Mục I: Mục này kê khai chi tiết cá nhân có thu nhập tại một nơi (quyết toán thuế tại cơ quan chi trả thu nhập), để lên được số tổng hợp của phần này thì phải lập biểu chi tiết Mẫu số 11/TNTX (có hướng dẫn riêng quy định tại Thông tư số 12/2005/TT-BTC ngày 04/02/2005 của Bộ Tài chính).

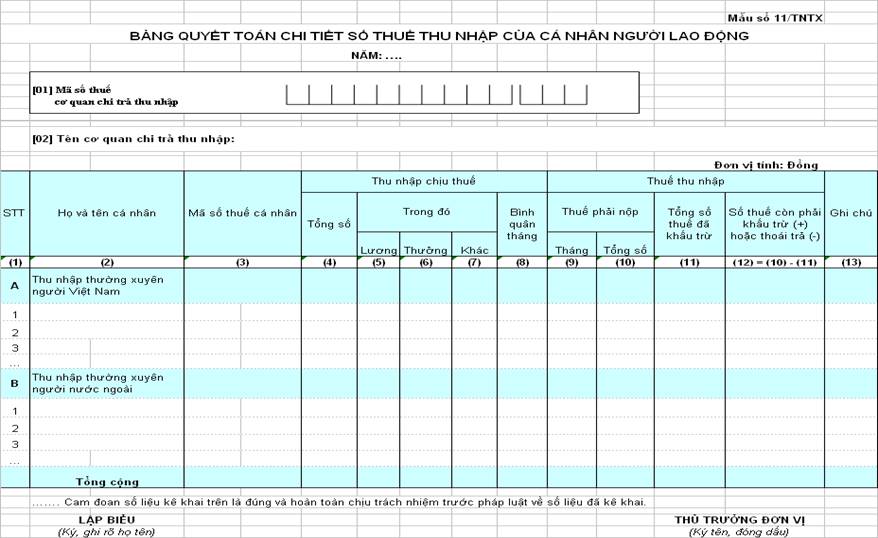

Mục II: Mục này kê khai chi tiết cá nhân có thu nhập từ nhiều nơi (không quyết toán thuế tại cơ quan chi trả thu nhập), trong năm cơ quan chi trả thu nhập đã khấu trừ thuế theo biểu thuế luỹ tiến từng phần. Cơ quan chi trả thu nhập kê khai số thu nhập trong năm đã chi trả, số thuế khấu trừ và cấp biên lai thuế thu nhập.

Cột 1: Kê khai số thứ tự

Cột 2: Kê khai họ và tên, địa chỉ của cá nhân

Cột 3: Kê khai mã số thuế của cá nhân

Cột 4: Kê khai Tổng thu nhập chịu thuế của từng cá nhân

Cột 5: Kê khai số thuế TNCN đã khấu trừ trong năm

Cột 6: Kê khai số biên lai thuế TNCN

Cột 7: Kê khai ngày tháng năm của Biên lai thuế TNCN.

|

BỘ TÀI CHÍNH TỔNG CỤC THUẾ ............o0o............ MINISTRY OF FINANCE GENERAL DEPARTMENT OF TAXATION

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ...................***................. SOCIALIST REPUBLIC OF VIET NAM Independence - Freedom - Happiness |

Mẫu số (Form No.): CTT 10B Ký hiệu (Serial No.): AA/2004 Số (No.): 000001 Quyển số (Book No.): |

BIÊN LAI THUẾ THU NHẬP

(Liên 1: Báo soát)

RECEIPT OF INCOME TAX PAYMENT

(Original 1: For checking)

Mã số thuế cá nhân (Tax Indentification Number):

Tên người nộp thuế (Full name of taxpayer): .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . Quốc tịch (Nationality): .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .

Đia chỉ hoặc số điện thoại liên hệ (Contact Address or Telephone number):.. .. .. .. .. .. .. ..

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. ..

Số chứng minh thư/Số hộ chiếu (ID/Passport number): .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. ..

Nơi cấp (Place of issuance): .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. ..

Tên cơ quan chi trả thu nhập (Name of income paying organization): .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. ..

Mã số thuế cơ quan chi trả thu nhập (TIN of income paying organization ): .. .. .. .. .. .. .. .. ..

|

Kỳ nộp thuế (Tax period) |

Thu nhập chịu thuế (Taxable income) |

Thuế thu nhập phải nộp (Income Tax payable) |

Số tiền thuế thu nhập đã khấu trừ/đã nộp (Amount of income tax withheld/paid) |

|

1 |

2 |

3 |

4 |

|

Tháng (Month): Năm (Year): |

|

|

|

|

Cộng (Total) |

|

|

|

- Tổng số thuế thu nhập đã khấu trừ/đã nộp (Bằng chữ) (Total income tax withheld/paid - in words): .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . ..

.. .. .. .., Ngày (Date).........tháng (month).........năm (year) 200.......

Cơ quan chi trả thu nhập/Cơ quan thuế

(Income paying organization/Tax Department)

(Ký tên, đóng dấu - Sign and seal)

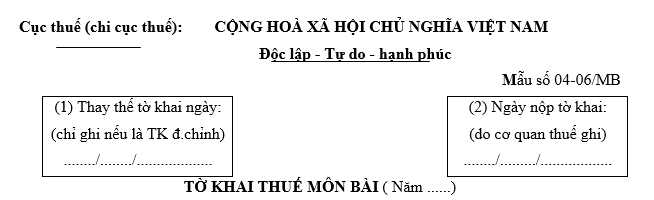

(3)Lần thứ:

(Mẫu tờ khai này dùng chung cho cả trường hợp kê khai lần đầu,

kê khai điều chỉnh, bổ sung và kê khai cơ sở mới thành lập)

(4) Mã số thuế:......................................................................................................

(5) Tên cơ sở KD kê khai và nộp thuế MB:.........................................................

(6) Ngành nghề kinh doanh:..................................................................................

(7) Địa chỉ:...................................................................................................... .... .

(8) Điện thoại ...............................Fax.................................E-mail......................

|

CHỈ TIÊU |

VỐN ĐĂNG KÝ |

BẬC MÔN BÀI |

MỨC THUẾ MÔN BÀI |

|

|

(9) |

Cơ sở KD kê khai và nộp thuế môn bài ...............................................................................

|

|

|

|

|

(10) |

Các cơ sở KD hạch toán phụ thuộc cùng địa phương (ghi rõ tên, địa chỉ) ............................................................................. ............................................................................. ............................................................................. .............................................................................

|

|

|

|

|

(11) |

Tổng số thuế môn bài phải nộp |

|||

|

(12) |

Số thuế môn bài điều chỉnh (số tăng hoặc giảm) Lý do: .................................................................................................................. .................................................................................................................. |

|||

..................................... cam đoan số liệu kê khai trên là đúng sự thật và tự chịu trách nhiệm trước pháp luật về những số liệu đã kê khai./.

Ngày ... tháng ... năm ...........

Người lập biểu Kế toán trưởng Giám đốc

(Ký và ghi rõ họ tên) (Ký và ghi rõ họ tên) (Ký, ghi rõ họ tên và đóng dấu)

Hướng dẫn lập tờ khai và tờ khai điều chỉnh thuế môn bài

--------------------------

Mẫu tờ khai số 04-06/MB được sử dụng chung cho các trường hợp kê khai bao gồm: kê khai lần đầu trong năm, kê khai điều chỉnh, bổ sung và kê khai của cơ sở mới thành lập.

Số tiền ghi trên tờ khai tính theo đơn vị là đồng Việt Nam. Không ghi số thập phân trên tờ khai.

Tờ khai thuế môn bài gửi đến cơ quan thuế chỉ được coi là hợp lệ khi tờ khai được kê khai theo đúng mẫu quy định, các chỉ tiêu trong tờ khai được ghi đúng và đầy đủ theo các yêu cầu và được người đại diện theo pháp luật của cơ sở kinh doanh ký tên, đóng dấu.

Các chỉ tiêu trong tờ khai thực hiện như sau:

(1) Chỉ ghi trong trường hợp phải điều chỉnh, bổ sung (tờ khai từ lần thứ II trở đi). Cơ sở kinh doanh phải ghi rõ ngày, tháng, năm của tờ khai trước đó. Cơ sở kinh doanh mới thành lập, cơ sở kinh doanh kê khai lần đầu (tờ khai lần I) đầu gạch chéo ô này không ghi.

(2) Chỉ tiêu này dành riêng cho cơ quan thuế, cơ sở kinh doanh không ghi. Cơ quan thuế phải ghi rõ ngày, tháng, năm nhận tờ khai của cơ sở kinh doanh.

(3) Nếu là kê khai lần đầu trong năm hoặc kê khai cơ sở mới thành lập thì ghi là lần I. Nếu là tờ khai điều chỉnh, bổ sung thì ghi là lần II, III, IV, ..........

(4) Ghi theo mã số thuế đầy đủ của cơ sở kinh doanh kê khai và nộp thuế môn bài.

(5) Ghi theo tên của cơ sở kinh doanh kê khai và nộp thuế môn bài. Nếu là trụ sở chính thì ghi tên của trụ sở chính. Nếu là chi nhánh ở khác địa phương với trụ sở chính phải nộp thuế môn bài tại địa phương nơi chi nhánh hoạt động thì ghi theo tên chi nhánh.

(6) Ghi cụ thể theo các ngành nghề kinh doanh mà cơ sở kê khai và nộp thuế môn bài đang hoạt động.

(7) Ghi theo địa chỉ của cơ sở kinh doanh kê khai và nộp thuế môn bài.

(8) Ghi theo số để có thể liên lạc với cơ sở kinh doanh kê khai và nộp thuế môn bài.

(9) Ghi theo tên giống chỉ tiêu (4). Đối với các cột tương ứng như sau:

Cột “Vốn đăng ký ”: ghi theo số vốn đăng ký trong Giấy chứng nhận đăng ký kinh doanh hoặc Giấy phép đầu tư tính đến thời điểm 31/12 năm trước. Nếu là cơ sở mới thành lập thì là số vốn đăng ký khi thành lập.

Cột “Bậc môn bài” và cột “Mức thuế môn bài” ghi theo mức tương ứng với mức vốn đăng ký quy định tại Thông tư số 42/2003/TT-BTC ngày 7/5/2003 của Bộ Tài chính.

(10) Ghi rõ tên, địa chỉ của các cơ sở kinh doanh hạch toán phụ thuộc trong cùng địa phương. Nếu là trụ sở chính nộp thuế môn bài thì ghi các chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh... hạch toán phụ thuộc trong cùng địa phương. Nếu là chi nhánh ở khác địa phương nộp thuế môn bài thì chỉ các cửa hàng, cơ sở kinh doanh... hạch toán phụ thuộc chi nhánh (nếu có). Đồng thời ghi đầy đủ vào các cột tương ứng.

(11) Ghi tổng số thuế môn bài phải nộp (tổng cộng của cột mức thuế môn bài).

(12) Chỉ tiêu này chỉ ghi đối với các trường hợp phải điều chỉnh, bổ sung (Tờ khai từ lần II trở đi). Các trường hợp kê khai lần đầu trong năm hoặc mới thành lập (Tờ khai lần I) thì gạch chéo ô này.

Khi kê khai điều chỉnh hoặc bổ sung thì các chỉ tiêu từ (9) đến (12) ghi theo thực tế tại thời điểm kê khai điều chỉnh, bổ sung.

Số thuế môn bài điều chỉnh ghi theo số thuế môn bài tăng hoặc giảm so với lần kê khai trước và phải giải trình rõ lý do phát sinh số thuế tăng, giảm để làm căn cứ xác định số thuế môn bài phải nộp thêm hoặc giảm trừ vào năm sau.

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!