- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 210/2016/TT-BTC phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng

| Cơ quan ban hành: | Bộ Tài chính |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 210/2016/TT-BTC | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Vũ Thị Mai |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

10/11/2016 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thuế-Phí-Lệ phí |

TÓM TẮT THÔNG TƯ 210/2016/TT-BTC

Trong đó, mức thu phí thẩm định thiết kế xây dựng được quy định như sau: Với công trình dân dụng, mức thu dao động từ 0,019 % - 0,165% với công trình dân dụng; 0,022% - 0,190% công trình công nghiệp; 0,014% - 0,109% với công trình giao thông; 0,014% - 0,121% đối với công trình nông nghiệp và phát triển nông thôn; 0,017% - 0,126% đối với công trình hạ tầng, tương ứng với chi phí xây dựng.

Mức thu phí thẩm định dự toán xây dựng dao động từ 0,018 - 0,160 tỷ đồng đối với công trình dân dụng; từ 0,020 - 0,185% đối với công trình công nghiệp; 0,012 - 0,106% đối với công trình giao thông; 0,014 - 0,117% đối với công trình nông nghiệp và phát triển nông thôn; 0,014 - 0,122% đối với công trình hạ tầng kỹ thuật, tương ứng với chi phí xây dựng.

Phí thẩm định thiết kế kỹ thuật, thẩm định dự toán xây dựng nêu trên được đối với trường hợp thiết kế ba bước; thiết kế bản vẽ thi công, thẩm định dự toán công trình đối với trường hợp thiết kế hai bước.

Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2017; thay thế Thông tư số 75/2014/TT-BTC ngày 12/06/2014.

Văn bản này được thay thế bởi 27/2023/TT-BTC

Xem chi tiết Thông tư 210/2016/TT-BTC có hiệu lực kể từ ngày 01/01/2017

Tải Thông tư 210/2016/TT-BTC

Thông tư 210/2016/TT-BTC PDF (Bản có dấu đỏ)

Thông tư 210/2016/TT-BTC PDF (Bản có dấu đỏ) Thông tư 210/2016/TT-BTC DOC (Bản Word)

Thông tư 210/2016/TT-BTC DOC (Bản Word)|

BỘ TÀI CHÍNH Số: 210/2016/TT-BTC |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 10 tháng 11 năm 2016 |

THÔNG TƯ

QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ THẨM ĐỊNH THIẾT KẾ KỸ THUẬT, PHÍ THẨM ĐỊNH DỰ TOÁN XÂY DỰNG

Căn cứ Luật phí và lệ phí ngày 25 tháng 11 năm 2015;

Căn cứ Luật ngân sách nhà nước ngày 25 tháng 6 năm 2015;

Căn cứ Luật xây dựng ngày 18 tháng 6 năm 2014;

Căn cứ Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí;

Căn cứ Nghị định số 59/2015/NĐ-CP ngày 18 tháng 6 năm 2015 của Chính phủ về quản lý dự án đầu tư xây dựng;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Chính sách thuế,

Bộ trưởng Bộ Tài chính ban hành Thông tư quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng.

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Phạm vi điều chỉnh

Thông tư này quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng, bao gồm: Thẩm định thiết kế kỹ thuật, dự toán xây dựng (trường hợp thiết kế ba bước); thiết kế bản vẽ thi công, dự toán xây dựng (trường hợp thiết kế hai bước) khi thực hiện thẩm định thiết kế, dự toán các công trình xây dựng theo quy định tại Nghị định số 59/2015/NĐ-CP ngày 18 tháng 6 năm 2015 của Chính phủ về quản lý dự án đầu tư xây dựng (sau đây gọi tắt là phí thẩm định).

2. Đối tượng áp dụng

Thông tư này áp dụng đối với chủ đầu tư các dự án đầu tư xây dựng công trình tại Phụ lục I ban hành kèm theo Nghị định số 59/2015/NĐ-CP ngày 18 tháng 6 năm 2015 của Chính phủ về quản lý dự án đầu tư xây dựng; cơ quan chuyên môn về xây dựng có thẩm quyền thẩm định thiết kế, thẩm định dự toán xây dựng và các tổ chức, cá nhân liên quan khác có liên quan đến thu, nộp phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng.

Điều 2. Người nộp phí

Chủ đầu tư các dự án đầu tư xây dựng công trình tại Phụ lục I ban hành kèm theo Nghị định số 59/2015/NĐ-CP ngày 18 tháng 6 năm 2015 của Chính phủ về quản lý dự án đầu tư xây dựng khi được cơ quan chuyên môn về xây dựng có thẩm quyền thẩm định thiết kế, thẩm định dự toán xây dựng phải nộp phí theo quy định tại Thông tư này.

Điều 3. Tổ chức thu phí

Cơ quan chuyên môn về xây dựng có thẩm quyền thẩm định thiết kế, dự toán xây dựng quy định tại Điều 24, Điều 25 và Điều 26 Nghị định 59/2015/NĐ-CP ngày 18 tháng 6 năm 2015 của Chính phủ về quản lý dự án đầu tư xây dựng là tổ chức thu phí.

Điều 4. Mức thu phí

1. Mức thu phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng thực hiện theo quy định tại Phụ lục 1 và 2 Biểu mức thu phí ban hành kèm theo Thông tư này.

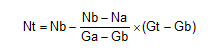

2. Số phí thẩm định phải nộp được xác định theo công thức sau:

Số phí thẩm định phải nộp = Chi phí xây dựng x Mức thu.

Trong đó:

- Chi phí xây dựng: Là chi phí xây dựng chưa bao gồm thuế giá trị gia tăng trong dự toán công trình hoặc dự toán gói thầu được duyệt.

- Mức thu: Được quy định tại Phụ lục 1 và 2 Biểu mức thu phí ban hành kèm theo Thông tư này.

- Nt: Mức thu theo chi phí xây dựng cần tính (đơn vị tính: Tỷ lệ %);

- Gt: Chi phí xây dựng cần tính định mức (đơn vị tính: Giá trị công trình);

- Ga: Chi phí xây dựng cận trên chi phí cần tính định mức (đơn vị tính: Giá trị);

- Gb: Chi phí xây dựng cận dưới chi phí cần tính định mức (đơn vị tính: Giá trị);

- Na: Mức thu tương ứng với Ga (đơn vị tính: Tỷ lệ %);

- Nb: Mức thu tương ứng với Gb (đơn vị tính: Tỷ lệ %).

4. Trường hợp cơ quan chuyên môn về xây dựng chủ trì thẩm định mời tổ chức tư vấn hoặc cá nhân có chuyên môn kinh nghiệm phù hợp tham gia thẩm định để phục vụ công tác thẩm định của mình thì cơ quan chuyên môn về xây dựng thu phí thẩm định theo quy định tại Phụ lục số 2 Biểu mức thu phí ban hành kèm theo Thông tư này. Chi phí cho tổ chức tư vấn, cá nhân thực hiện thẩm tra do chủ đầu tư chi trả trực tiếp cho tổ chức tư vấn, cá nhân theo mức chi phí quy định của Bộ Xây dựng.

5. Trường hợp cơ quan chuyên môn về xây dựng không đủ điều kiện thực hiện công tác thẩm định mà thuê tổ chức hoặc cá nhân có năng lực phù hợp thẩm tra phục vụ công tác thẩm định thì cơ quan chuyên môn về xây dựng không thu phí thẩm định theo quy định tại Thông tư này. Chi phí thẩm tra được chủ đầu tư chi trả trực tiếp cho tổ chức tư vấn, cá nhân thực hiện thẩm tra, mức chi phí thực hiện theo quy định của Bộ Xây dựng.

Điều 5. Kê khai, nộp phí

1. Chậm nhất là ngày 05 hàng tháng, tổ chức thu phí phải gửi số tiền phí đã thu của tháng trước vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc Nhà nước.

2. Tổ chức thu phí thực hiện kê khai phí theo tháng, quyết toán phí theo năm theo quy định tại khoản 3 Điều 19 và nộp phí vào ngân sách nhà nước theo quy định tại khoản 2 Điều 26 Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ.

Điều 6. Quản lý và sử dụng phí

1. Tổ chức thu phí nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước. Nguồn chi phí trang trải cho việc thẩm định và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu phí theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

2. Trường hợp tổ chức thu phí được khoán chi phí hoạt động theo quy định của Chính phủ hoặc Thủ tướng Chính phủ về cơ chế tự chủ, tự chịu trách nhiệm trong việc sử dụng biên chế và sử dụng kinh phí quản lý hành chính đối với các cơ quan nhà nước, được để lại 90% tổng số tiền phí thẩm định thực thu được để trang trải chi phí cho việc thẩm định và thu phí theo quy định tại khoản 2 Điều 5 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí.

Số tiền phí còn lại (10%) tổ chức thu phí phải nộp vào ngân sách nhà nước theo Mục lục ngân sách nhà nước hiện hành.

Điều 7. Tổ chức thực hiện

1. Thông tư này có hiệu lực kể từ ngày 01 tháng 01 năm 2017; thay thế Thông tư số 75/2014/TT-BTC ngày 12 tháng 6 năm 2014 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm tra thiết kế công trình xây dựng.

2. Các nội dung khác liên quan đến việc thu, nộp, quản lý và sử dụng phí không hướng dẫn tại Thông tư này được thực hiện theo hướng dẫn tại Luật phí và lệ phí; Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí; Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ và Thông tư của Bộ trưởng Bộ Tài chính quy định về in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước và các văn bản sửa đổi, bổ sung hoặc thay thế (nếu có).

3. Tổ chức, cá nhân thuộc đối tượng nộp phí và các cơ quan liên quan chịu trách nhiệm thi hành Thông tư này. Trong quá trình triển khai thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để xem xét, hướng dẫn./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

Nhằm hỗ trợ, tháo gỡ khó khăn cho sản xuất kinh doanh, đảm bảo an sinh xã hội ứng phó với dịch Covid-19, mức thu phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng tại Thông tư số 210/2016/TT-BTC được áp dụng theo quy định tại Điều 1 Thông tư 112/2020/TT-BTC kể từ ngày 01/01/2021 đến hết ngày 30/6/2021.

Nhằm hỗ trợ, tháo gỡ khó khăn cho đối tượng chịu ảnh hưởng bởi dịch Covid-19, mức thu phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng tại Thông tư số 210/2016/TT-BTC được áp dụng theo quy định tại Khoản 1 Điều 1 Thông tư 47/2021/TT-BTC kể từ ngày 01/07/2021 đến hết ngày 31/12/2021.

BIỂU MỨC THU PHÍ

(Ban hành kèm theo Thông tư số 210/2016/TT-BTC ngày 10/11/2016 của Bộ trưởng Bộ Tài chính)

Phụ lục số 1: Phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng (Thẩm định thiết kế kỹ thuật, thẩm định dự toán xây dựng đối với trường hợp thiết kế ba bước; thiết kế bản vẽ thi công, thẩm định dự toán công trình đối với trường hợp thiết kế hai bước)

1. Phí thẩm định thiết kế kỹ thuật

Đơn vị tính: Tỷ lệ%

|

Số TT |

Loại công trình |

Chi phí xây dựng (chưa có thuế GTGT) trong dự toán công trình hoặc dự toán gói thầu được duyệt (tỷ đồng) |

||||||||

|

≤15 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

8.000 |

||

|

1 |

Công trình dân dụng |

0,165 |

0,110 |

0,085 |

0,065 |

0,050 |

0,041 |

0,029 |

0,022 |

0,019 |

|

2 |

Công trình công nghiệp |

0,190 |

0,126 |

0,097 |

0,075 |

0,058 |

0,044 |

0,035 |

0,026 |

0,022 |

|

3 |

Công trình giao thông |

0,109 |

0,072 |

0,055 |

0,043 |

0,033 |

0,025 |

0,021 |

0,016 |

0,014 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,121 |

0,080 |

0,061 |

0,048 |

0,037 |

0,028 |

0,023 |

0,017 |

0,014 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,126 |

0,085 |

0,065 |

0,050 |

0,039 |

0,030 |

0,026 |

0,019 |

0,017 |

2. Phí thẩm định dự toán xây dựng

Đơn vị tính: Tỷ lệ %

|

Số TT |

Loại công trình |

Chi phí xây dựng (chưa có thuế GTGT) trong dự toán công trình hoặc dự toán gói thầu được duyệt (tỷ đồng) |

||||||||

|

≤15 |

50 |

100 |

200 |

500 |

1.000 |

2.000 |

5.000 |

8.000 |

||

|

1 |

Công trình dân dụng |

0,160 |

0,106 |

0,083 |

0,062 |

0,046 |

0,038 |

0,028 |

0,021 |

0,018 |

|

2 |

Công trình công nghiệp |

0,185 |

0,121 |

0,094 |

0,072 |

0,055 |

0,041 |

0,033 |

0,023 |

0,020 |

|

3 |

Công trình giao thông |

0,106 |

0,068 |

0,054 |

0,041 |

0,031 |

0,024 |

0,020 |

0,014 |

0,012 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,117 |

0,076 |

0,060 |

0,046 |

0,035 |

0,026 |

0,022 |

0,016 |

0,014 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,122 |

0,082 |

0,062 |

0,047 |

0,037 |

0,029 |

0,024 |

0,017 |

0,014 |

Phụ lục số 2: Phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng khi cơ quan chuyên môn về xây dựng mời tổ chức tư vấn, cá nhân cùng thẩm định (Thẩm định thiết kế kỹ thuật, thẩm định dự toán xây dựng đối với trường hợp thiết kế ba bước; thiết kế bản vẽ thi công, dự toán công trình đối với trường hợp thiết kế hai bước)

1. Phí thẩm định thiết kế kỹ thuật

Đơn vị tính: Tỷ lệ %

|

Số TT |

Loại công trình |

Chi phí xây dựng (chưa có thuế GTGT) trong dự toán công trình hoặc dự toán gói thầu được duyệt (tỷ đồng) |

||||||||

|

≤15 |

50 |

100 |

200 |

500 |

1. 000 |

2. 000 |

5. 000 |

8. 000 |

||

|

1 |

Công trình dân dụng |

0,0495 |

0,0330 |

0,0255 |

0,0195 |

0,0150 |

0,0123 |

0,0087 |

0,0066 |

0,0057 |

|

2 |

Công trình công nghiệp |

0,0570 |

0,0378 |

0,0291 |

0,0225 |

0,0174 |

0,0132 |

0,0105 |

0,0078 |

0,0066 |

|

3 |

Công trình giao thông |

0,0327 |

0,0216 |

0,0165 |

0,0129 |

0,0099 |

0,0075 |

0,0063 |

0,0048 |

0,0042 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,0363 |

0,0240 |

0,0183 |

0,0144 |

0,0111 |

0,0084 |

0,0069 |

0,0051 |

0,0042 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,0378 |

0,0255 |

0,0195 |

0,015 |

0,0117 |

0,0090 |

0,0780 |

0,0057 |

0,0051 |

2. Phí thẩm định dự toán xây dựng

Đơn vị tính: Tỷ lệ %

|

Số TT |

Loại công trình |

Chi phí xây dựng (chưa có thuế GTGT) trong dự toán công trình hoặc dự toán gói thầu được duyệt (tỷ đồng) |

||||||||

|

≤15 |

50 |

100 |

200 |

500 |

1. 000 |

2.000 |

5.000 |

8.000 |

||

|

1 |

Công trình dân dụng |

0,0480 |

0,0318 |

0,0249 |

0,0186 |

0,0138 |

0,0114 |

0,0084 |

0,0063 |

0,0054 |

|

2 |

Công trình công nghiệp |

0,0555 |

0,0363 |

0,0282 |

0,0216 |

0,0165 |

0,0123 |

0,0099 |

0,0069 |

0,006 |

|

3 |

Công trình giao thông |

0,0318 |

0,0204 |

0,0162 |

0,0123 |

0,0093 |

0,0072 |

0,006 |

0,0042 |

0,0036 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

0,0351 |

0,0228 |

0,0180 |

0,0138 |

0,0105 |

0,0078 |

0,0066 |

0,0048 |

0,0042 |

|

5 |

Công trình hạ tầng kỹ thuật |

0,0366 |

0,0246 |

0,0186 |

0,0141 |

0,0111 |

0,0087 |

0,0072 |

0,0051 |

0,0042 |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!