- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Quyết định 3686/QĐ-CT 2025 về quy trình tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Thuế tỉnh, thành phố và Thuế cơ sở

| Cơ quan ban hành: | Cục Thuế |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đang cập nhật |

| Số hiệu: | 3686/QĐ-CT | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Quyết định | Người ký: | Lê Long |

| Trích yếu: | Ban hành Quy trình tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Thuế tỉnh, thành phố và Thuế cơ sở | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

29/12/2025 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thuế-Phí-Lệ phí Hành chính Tư pháp-Hộ tịch | ||

TÓM TẮT QUYẾT ĐỊNH 3686/QĐ-CT

Nội dung tóm tắt đang được cập nhật, Quý khách vui lòng quay lại sau!

Quyết định 3686/QĐ-CT DOC (Bản Word)

Quyết định 3686/QĐ-CT DOC (Bản Word)| BỘ TÀI CHÍNH CỤC THUẾ ________________ Số: 3686/QĐ-CT | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc _________________________ Hà Nội, ngày 29 tháng 12 năm 2025 |

QUYẾT ĐỊNH

Ban hành Quy trình tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Thuế tỉnh, thành phố và Thuế cơ sở

_________________________

CỤC TRƯỞNG CỤC THUẾ

Căn cứ Luật Giao dịch điện tử ngày 22 tháng 6 năm 2023;

Căn cứ Luật Công nghệ thông tin ngày 29 tháng 6 năm 2006 và các văn bản sửa đổi bổ sung;

Căn cứ Luật Lưu trữ ngày 21 tháng 6 năm 2024;

Căn cứ Luật An toàn thông tin mạng ngày 19 tháng 11 năm 2015;

Căn cứ Nghị định số 85/2016/NĐ-CP ngày 01/7/2016 của Chính phủ về bảo đảm an toàn hệ thống thông tin theo cấp độ; Thông tư 12/2022/TT-BTTTT ngày 12/8/2022 của Bộ Thông tin và truyền thông quy định chi tiết và hướng dẫn một số điều của Nghị định số 85/2016/NĐ-CP ngày 01/7/2016 của Chính phủ về bảo đảm an toàn hệ thống thông tin theo cấp độ;

Căn cứ Nghị định số 23/2025/NĐ-CP ngày 21/02/2025 của Chính phủ quy định về chữ ký điện tử và dịch vụ tin cậy;

Căn cứ Nghị định số 30/2020/NĐ-CP ngày 05/3/2020 của Chính phủ về công tác văn thư;

Căn cứ Chỉ thị số 02/CT-TTg ngày 23/01/2019 của Thủ tướng Chính phủ về việc tăng cường sử dụng chữ ký số chuyên dùng Chính phủ trong hoạt động của cơ quan nhà nước các cấp;

Căn cứ Quyết định số 28/QĐ-TTg ngày 12 tháng 7 năm 2018 của Thủ tướng Chính phủ về việc gửi, nhận văn bản điện tử giữa các cơ quan trong hệ thống hành chính nhà nước;

Căn cứ Thông tư số 05/2025/TT-BNV ngày 14/5/2025 của Bộ Nội vụ quy định nghiệp vụ lưu trữ tài liệu lưu trữ số;

Căn cứ Quyết định 2051/QĐ-BTC ngày 17/6/2025 của Bộ Tài chính ban hành Quy chế Quản lý, sử dụng chữ ký số chuyên dùng công vụ, chứng thư chữ ký số chuyên dùng công vụ, thiết bị lưu khóa bí mật và dịch vụ chứng thực chữ ký số chuyên dùng công vụ tại Bộ Tài chính.

Căn cứ Quyết định số 456/QĐ-BTC ngày 28/3/2019 của Bộ Tài chính về việc ban hành quy chế tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử tại Bộ Tài Chính;

Căn cứ Quyết định số 381/QĐ-BTC ngày 26/02/2025 của Bộ Tài chính về việc quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế;

Căn cứ Quyết định số 2229/QĐ-BTC ngày 30/6/2025 của Bộ trưởng Bộ Tài chính sửa đổi, bổ sung Quyết định số 381/QĐ-BTC ngày 26 tháng 02 năm 2025 của Bộ trưởng Bộ Tài chính quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế;

Căn cứ Quyết định số 1376/QĐ-CT ngày 30/6/2025 của Cục Thuế ban hành quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Thuế tỉnh, thành phố thuộc Cục Thuế;

Căn cứ Quyết định số 1377/QĐ-CT ngày 30/6/2025 của Cục Thuế ban hành quy định chức năng, nhiệm vụ, quyền hạn của Thuế cơ sở thuộc Thuế tỉnh, thành phố;

Căn cứ quyết định số 1384/QĐ-CT ngày 30/6/2025 của Cục Thuế quy định mô hình tổ chức quản lý thuế của Thuế cơ sở;

Căn cứ Quyết định số 3151/QĐ-CT ngày 29/9/2025 của Cục trưởng Cục Thuế ban hành Quy chế tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử tại Cục Thuế;

Theo đề nghị của Chánh Văn phòng Cục Thuế.

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Thuế tỉnh, thành phố và Thuế cơ sở.

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Chánh Văn phòng Cục Thuế, Trưởng Ban Công nghệ, chuyển đổi số và tự động hóa, Trưởng Thuế tỉnh, thành phố, Trưởng Thuế cơ sở và các tổ chức, cá nhân liên quan chịu trách nhiệm thi hành Quyết định này./.

| Nơi nhận: - Như Điều 2; - Cục trưởng (để b/c); - Các đ/c Phó Cục trưởng; - Các Ban/đơn vị (để p/h); - Ban CĐS (để t/h); - Lưu: VT, VP ( b). | KT. CỤC TRƯỞNG PHÓ CỤC TRƯỞNG

Lê Long |

BỘ TÀI CHÍNH CỤC THUẾ __________ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc _____________________ |

QUY TRÌNH

Tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử

của Thuế tỉnh, thành phố và Thuế cơ sở

(Kèm theo Quyết định số /QĐ-CT ngày tháng năm 2025 của Cục Thuế)

________________________

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Quy trình này quy định cụ thể các quy trình thực hiện trên Hệ thống quản lý văn bản và điều hành của Thuế tỉnh, thành phố và Thuế cơ sở: Quy trình thực hiện tiếp nhận luân chuyển văn bản đến, quy trình tờ trình và văn bản đi, quy trình nội bộ (xin ý kiến) và quy trình ký số trên văn bản.

2. Quy trình này áp dụng đối với các công chức, người lao động thuộc các Thuế tỉnh, thành phố và các Thuế cơ sở có liên quan đến tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử.

3. Các loại văn bản có nội dung bí mật Nhà nước (Mật, Tối Mật, Tuyệt Mật) không thuộc đối tượng xử lý của Quy trình này.

Điều 2. Giải thích từ ngữ

Trong Quy trình này, các từ ngữ dưới đây được hiểu như sau:

1. Hệ thống quản lý văn bản và điều hành của Thuế tỉnh, thành phố và Thuế cơ sở là phần mềm ứng dụng phục vụ công tác quản lý, chỉ đạo, điều hành, trao đổi gửi nhận văn bản, dữ liệu điện tử giữa các đơn vị thông qua các chức năng của hệ thống.

2. Tài khoản là thông tin duy nhất của người dùng bao gồm thông tin tên đăng nhập và mật khẩu để đăng nhập vào Hệ thống Quản lý văn bản và điều hành.

3. Người sử dụng là công chức của cơ quan Thuế tỉnh, thành phố và Thuế cơ sở được cấp tài khoản và phân quyền truy cập chương trình Quản lý văn bản và điều hành.

4. Văn bản điện tử là văn bản dưới dạng thông điệp dữ liệu được tạo lập hoặc được số hóa từ văn bản giấy và trình bày đúng thể thức, kỹ thuật, định dạng theo quy định.

5. Văn bản số hóa từ văn bản giấy là văn bản điện tử được tạo lập từ việc số hóa đầy đủ, chính xác nội dung, thể thức văn bản giấy và có ký số của cơ quan, tổ chức thực hiện số hóa.

6. Hồ sơ điện tử là tập hợp các văn bản điện tử có nội dung liên quan đến một công việc, sự vụ.

7. Bên gửi là đơn vị phát hành văn bản điện tử. Bên gửi không bao gồm đối tượng hoạt động với tư cách trung gian liên quan đến truyền đưa văn bản điện tử.

8. Bên nhận là đơn vị tiếp nhận văn bản điện tử theo danh sách nơi nhận của bên gửi. Bên nhận không bao gồm đối tượng hoạt động với tư cách trung gian liên quan đến truyền đưa văn bản điện tử.

9. Chứng thư số là một dạng chứng thư điện tử do tổ chức cung cấp dịch vụ chứng thực chữ ký số cấp nhằm cung cấp thông tin định danh cho khóa công khai của một cơ quan, tổ chức, cá nhân, từ đó xác nhận cơ quan, tổ chức, cá nhân là người ký chữ ký số bằng việc sử dụng khóa bí mật tương ứng.

Khóa bí mật con dấu: là khóa bí mật tương ứng với chứng thư số cơ quan, tổ chức.

Khóa bí mật cá nhân: là khóa bí mật tương ứng với chứng thư số cá nhân.

10. Chữ ký số của đơn vị là chữ ký số được tạo lập bởi khóa bí mật tương ứng với chứng thư số được Tổ chức cung cấp dịch vụ chứng thực chữ ký số chuyên dùng Chính phủ (Ban Cơ yếu Chính phủ) cấp cho đơn vị theo quy định của pháp luật về giao dịch điện tử.

11. Chữ ký số của người có thẩm quyền là chữ ký số được tạo lập bởi khóa bí mật tương ứng với chứng thư số được Tổ chức cung cấp dịch vụ chứng thực chữ ký số chuyên dùng Chính phủ (Ban Cơ yếu Chính phủ) cấp cho người có thẩm quyền theo quy định của pháp luật về giao dịch điện tử.

12. Mã định danh điện tử của các cơ quan, tổ chức là chuỗi ký tự để phân biệt, xác định duy nhất các cơ quan, tổ chức khi kết nối, chia sẻ dữ liệu với các hệ thống thông tin, cơ sở dữ liệu của các bộ, ngành, địa phương.

13. Văn thư cơ quan là bộ phận thực hiện các nhiệm vụ công tác văn thư của cơ quan, bao gồm Văn thư cơ quan Thuế tỉnh, thành phố; Văn thư cơ quan Thuế cơ sở.

14. Trục liên thông văn bản quốc gia là giải pháp kỹ thuật, công nghệ được triển khai từ Văn phòng Chính phủ tới các bộ, ngành, địa phương để kết nối, liên thông gửi, nhận văn bản điện tử trong hệ thống hành chính nhà nước.

15. Trục liên thông văn bản điện tử ngành Tài chính là giải pháp kỹ thuật, công nghệ được triển khai tại Bộ Tài chính để kết nối, liên thông gửi, nhận văn bản điện tử giữa: Bộ Tài chính với Trục liên thông văn bản quốc gia; các đơn vị trong ngành Tài chính; Bộ Tài chính với các đơn vị khác có hoạt động gửi, nhận văn bản điện tử với Bộ Tài chính (doanh nghiệp/tổ chức ngoài hệ thống chính trị).

Điều 3. Nguyên tắc thực hiện

Văn bản của cơ quan Thuế tỉnh thành phố, Thuế cơ sở được quản lý trên Hệ thống Quản lý văn bản và điều hành và triển khai thống nhất tại các Phòng/Tổ. Việc thực hiện tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Thuế tỉnh, thành phố và Thuế cơ sở theo những nguyên tắc sau đây:

1. Việc tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của cơ quan Thuế tỉnh, thành phố và Thuế cơ sở tuân thủ theo các quy định tại Quy chế làm việc, Quy chế văn thư của Thuế tỉnh Thành phố, Thuế cơ sở và Quy chế tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Cục Thuế, quy chế làm việc và quy chế văn thư của Thuế tỉnh thành phố.

2. Tất cả văn bản đi, văn bản đến cơ quan Thuế tỉnh thành phố, Thuế cơ sở đều phải được quản lý tập trung tại Văn thư cơ quan để làm thủ tục tiếp nhận, đăng ký trước khi chuyển đến đơn vị nhận trừ những loại văn bản được đăng ký riêng theo quy định của pháp luật.

3. Văn bản đi đã phát hành bản điện tử thì cơ quan Thuế không phát hành bản giấy trừ một số loại theo quy định tại khoản 2 Điều 5 Quy chế tiếp nhận, xử lý, phát hành và quản lý văn bản điện tử của Cục Thuế và của Thuế tỉnh, thành phố (nếu có).

4. Văn bản đến liên quan nhiều đơn vị thì chỉ giao cho một đơn vị chủ trì, các đơn vị khác phối hợp. Bản giấy văn bản đến được chuyển cho đơn vị chủ trì, bản điện tử văn bản đến được chuyển cả cho đơn vị chủ trì và đơn vị phối hợp.

5. Thời hạn giải quyết văn bản đến thực hiện theo quy chế làm việc của Thuế tỉnh, thành phố/Thuế cơ sở. Riêng các phản ánh kiến nghị của người dân, doanh nghiệp gửi đến hệ thống thông tin chính phủ thực hiện theo Quyết định số 1198/QĐ-CT ngày 08/5/2025 của Cục Thuế.

6. Chứng thư số chuyên dùng của cá nhân, tổ chức được tích hợp vào chương trình Quản lý văn bản và điều hành để xác định tính pháp lý của văn bản điện tử trong trao đổi giữa các cơ quan, đơn vị.

Điều 4. Tài khoản sử dụng chương trình

1. Phòng Quản trị dữ liệu và quản lý rủi ro thuộc Thuế tỉnh, thành phố được cấp tài khoản phục vụ công tác quản trị và hỗ trợ.

2. Tất cả công chức thuộc cơ quan Thuế tỉnh, thành phố và Thuế cơ sở được phân quyền sử dụng Chương trình, mỗi vai trò của người sử dụng sẽ được gắn chức danh, nhiệm vụ theo vai trò sử dụng tại thời điểm cấp tài khoản.

3. Tạo mới, điều chỉnh, hủy bỏ, khôi phục phân quyền sử dụng: Khi có biến động tăng giảm, điều động, chuyển đổi vị trí công tác, đơn vị quản lý người sử dụng phải thông báo bằng văn bản cho Phòng Quản trị dữ liệu và quản lý rủi ro để thực hiện điều chỉnh phân quyền cho người dùng trên chương trình.

Văn bản đề nghị liên quan đến phân quyền bao gồm các thông tin: Họ và tên, tên đăng nhập, email, vai trò, Phòng/Tổ, ghi chú.

4. Việc phân quyền truy cập Hệ thống phải đảm bảo tuân thủ các quy định về an toàn an ninh thông tin.

Điều 5. Phân quyền khai thác dữ liệu và văn bản điện tử

Lãnh đạo, công chức được phân quyền xem và khai thác dữ liệu trên hệ thống không có quyền thay đổi nội dung và thông tin của văn bản, hồ sơ, tài liệu. Dữ liệu trên Hệ thống Quản lý văn bản và điều hành được phân quyền theo nguyên tắc sau:

1. Lãnh đạo cơ quan Thuế tỉnh, thành phố và Thuế cơ sở có quyền khai thác toàn bộ dữ liệu, hồ sơ, văn bản điện tử của cơ quan mình trên Hệ thống quản lý văn bản và điều hành.

2. Lãnh đạo Văn phòng Thuế tỉnh thành phố, lãnh đạo Tổ Hành chính phụ trách công tác văn thư thuế cơ sở; công chức làm công tác văn thư của Thuế tỉnh, thành phố và Thuế cơ sở được phân quyền khai thác toàn bộ văn bản đến, văn bản đi, hồ sơ trình Lãnh đạo cơ quan.

- Công chức làm công tác tổng hợp (thuộc Văn phòng/Tổ Hành chính) của Thuế tỉnh, thành phố và Thuế cơ sở (nếu có) được phân quyền khai thác toàn bộ văn bản đến, văn bản đi của cơ quan.

3. Lãnh đạo Phòng (thuộc Thuế tỉnh thành phố), Lãnh đạo Tổ (thuộc Thuế cơ sở) được phân quyền khai thác dữ liệu của toàn bộ văn bản đến Phòng/Tổ, văn bản đi và hồ sơ trình do Phòng/Tổ soạn thảo.

4. Chuyên viên được phân quyền khai thác toàn bộ văn bản do mình xử lý.

5. Lịch công tác của Lãnh đạo cơ quan, lịch xe, phòng họp được công khai trên chương trình quản lý văn bản và điều hành.

Điều 6. Yêu cầu gửi, nhận văn bản điện tử

1. Hàng ngày, Văn thư cơ quan thường xuyên truy cập hệ thống quản lý văn bản và điều hành để kiểm tra và tiếp nhận văn bản đến. Trước khi tiếp nhận Văn thư cơ quan kiểm tra tính đầy đủ, toàn vẹn, tính xác thực của văn bản điện tử và tiến hành tiếp nhận, đăng ký, luân chuyển, xử lý trên hệ thống kịp thời.

a) Trường hợp văn bản điện tử không đảm bảo về tính xác thực và toàn vẹn của văn bản điện tử hoặc gửi sai nơi nhận, nội dung thì Văn thư cơ quan trả lại cho cơ quan, tổ chức gửi văn bản trên Hệ thống. Trường hợp phát hiện có sai sót hoặc dấu hiệu bất thường thì Văn thư cơ quan báo ngay người có trách nhiệm giải quyết và thông báo cho nơi gửi văn bản.

b) Cuối ngày, Văn thư cơ quan kết xuất dữ liệu từ sổ chuyển giao trên hệ thống, đối soát tình hình gửi, nhận văn bản với các Phòng/Tổ; các Phòng Tổ có trách nhiệm kiểm tra, đối soát văn bản nhận được từ văn thư cơ quan để phát hiện thiếu, thừa, kịp thời xử lý.

2. Văn bản điện tử thuộc loại khẩn phải được đặt ở chế độ ưu tiên, ghi rõ mức độ khẩn, gửi ngay sau khi đã ký số và phải được trình chuyển giao xử lý ngay sau khi tiếp nhận. Văn bản điện tử đến phải được tiếp nhận ngay trong ngày kể từ thời gian văn bản điện tử được gửi đến (trừ văn bản đến vào cuối ngày làm việc, ngày nghỉ và ngày lễ theo quy định) và tiến hành xử lý theo yêu cầu về nội dung và thời gian quy định.

3. Tiếp nhận văn bản đến nếu gặp:

a) Trường hợp bản điện tử đến trước, bản giấy đến sau: Văn thư cơ quan tiến hành tiếp nhận đăng ký, luân chuyển xử lý trong ngày nhận được. Khi bản giấy đến sau, Văn thư cơ quan tiến hành mở phiếu xử lý văn bản điện tử đến và ghi chú thời gian nhận bản giấy, chuyển bản giấy về cho đơn vị chủ trì xử lý và ghi chú ở phía dưới trang đầu tiên của tập văn bản với dòng chữ đã có chỉ đạo của Lãnh đạo tại bản điện tử.

b) Trường hợp bản giấy đến trước, bản điện tử đến sau: Văn thư cơ quan tiến hành xử lý theo quy trình tiếp nhận số hóa văn bản giấy (Văn thư cơ quan tiến hành ghi số đến vào văn bản giấy, số hóa, ký số của cơ quan (nếu có)), trình Lãnh đạo các cấp chỉ đạo, chuyển công chức xử lý. Khi bản điện tử về, Văn thư cơ quan tiến hành đăng ký vào chương trình và hệ thống sẽ báo trùng với văn bản điện tử đã đăng ký trước đó, Văn thư cơ quan thực hiện gộp trùng.

c) Trường hợp văn bản đến là văn bản hỏa tốc, thời hạn xử lý gấp, Văn thư cơ quan xin ý kiến chỉ đạo của Lãnh đạo cơ quan (qua điện thoại hoặc qua mail), sau khi Lãnh đạo có ý kiến, Văn thư cơ quan chuyển bản giấy (nếu có) về Phòng/Tổ để xử lý trước, đồng thời chuyển bản điện tử qua chức năng “Trả trước” (văn bản sẽ được chuyển trình Lãnh đạo Thuế tỉnh, thành phố đồng thời chuyển Phòng/Tổ).

4. Bên gửi có trách nhiệm kiểm tra, theo dõi, đảm bảo văn bản điện tử được gửi đến đúng bên nhận sau khi được người có thẩm quyền phê duyệt, ký ban hành, ký số theo quy định của pháp luật.

5. Trường hợp hệ thống bị gián đoạn (do lỗi mạng, lỗi hệ thống), văn thư cơ quan báo cáo lãnh đạo Văn phòng để báo cáo lãnh đạo cơ quan cho phép xử lý trên bản giấy. Khi hệ thống hoạt động trở lại thì đưa kết quả lên hệ thống và bỏ qua bước trình, cụ thể:

Đối với văn bản đến, văn thư cơ quan/Trưởng phòng/Tổ trưởng chuyển thẳng đến đơn vị/cá nhân được giao xử lý. Đối với hồ sơ trình và văn bản đi: Cá nhân được giao có trách nhiệm mở văn bản đến và đính kèm tờ trình, công văn đi đã xử lý xong để theo dõi và chuyển lưu trữ khi đến hạn nộp lưu trữ.

Điều 7. Thu hồi, trả lại/từ chối nhận văn bản

Các khái niệm thu hồi, trả lại/từ chối được dùng trong các trường hợp sau:

- Thu hồi: Dùng cho bên gửi (Văn thư) chủ động thu hồi lại văn bản đã phát hành khi phát hiện sai sót.

- Từ chối: Dùng cho Văn thư khi tiếp nhận văn bản đến nhưng phát hiện không hợp lệ (sai thẩm quyền, không toàn vẹn...) hoặc dùng cho các phòng/tổ khi nhận văn bản không đúng chức năng.

- Trả lại: Dùng cho cấp trên (Lãnh đạo, Trưởng phòng) trả văn bản về cho cấp dưới (Chuyên viên, Lãnh đạo Phòng) để yêu cầu chỉnh sửa, hoàn thiện.

1. Thu hồi văn bản

a) Văn bản đã được gửi đến Bên nhận sau đó phát hiện sai sót hoặc vì lý do nào đó cần thu hồi thì Văn thư của Bên gửi báo Bên nhận để biết và thực hiện lệnh thu hồi văn bản. Bên gửi đánh dấu văn bản thu hồi và lý do thu hồi để Bên nhận biết. Trường hợp sai về nội dung yêu cầu đơn vị soạn thảo phải thay thế bằng văn bản có hình thức tương đương. Trường hợp sai sót về thể thức, kỹ thuật trình bày, thủ tục ban hành phải được đính chính bằng công văn của cơ quan ban hành văn bản.

b) Bên nhận tiếp nhận được thông tin thu hồi văn bản và có trách nhiệm hủy bỏ văn bản điện tử đó trên hệ thống đồng thời thông báo việc xử lý văn bản được thu hồi thông qua hệ thống cho Bên gửi biết.

c) Trường hợp văn bản đã chuyển đến đơn vị (các Phòng thuộc Thuế tỉnh, thành phố, các Tổ thuộc Thuế cơ sở) xử lý, Văn thư cơ quan thực hiện lệnh thu hồi toàn bộ quá trình xử lý và đánh dấu “văn bản đã thu hồi” lý do thu hồi văn bản.

2. Từ chối nhận văn bản

a) Văn bản đến cơ quan phát hiện văn bản không hợp lệ, không đảm bảo tính toàn vẹn, xác thực của văn bản điện tử hoặc không thuộc thẩm quyền giải quyết, không đúng địa chỉ nhận, Văn thư cơ quan thực hiện từ chối tiếp nhận văn bản và thông báo cho Bên gửi văn bản về tình trạng và lý do từ chối tiếp nhận thông qua hệ thống quản lý văn bản và điều hành.

b) Văn bản đến các Phòng thuộc Thuế tỉnh, thành phố, các Tổ thuộc Thuế cơ sở nếu phát hiện không đảm bảo nguyên tắc, đầy đủ về nội dung hoặc không thuộc thẩm quyền giải quyết, Phòng thuộc Thuế tỉnh, thành phố, các Tổ thuộc Thuế cơ sở thực hiện thông báo lại cho Văn thư cơ quan để thực hiện thu hồi.

CHƯƠNG II

QUY TRÌNH CỤ THỂ

Mục 1

QUY TRÌNH QUẢN LÝ VĂN BẢN ĐIỆN TỬ

TẠI THUẾ TỈNH, THÀNH PHỐ

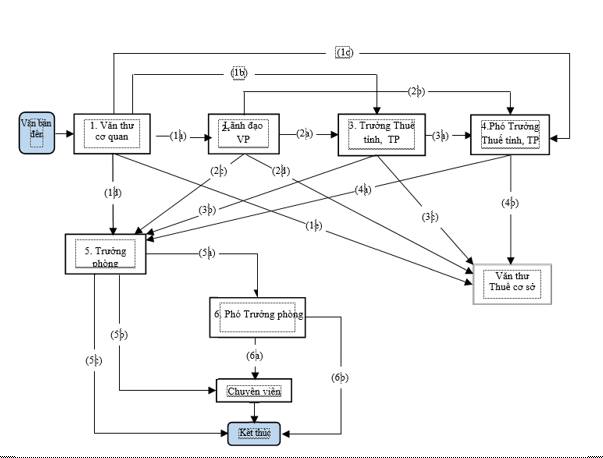

Điều 8. Quy trình quản lý văn bản đến

2. Các bước thực hiện

a) Tại Văn thư cơ quan

- Văn thư cơ quan tiếp nhận văn bản đến theo quy định tại Điều 13,14 Quy chế tiếp nhận, xử lý, ban hành và quản lý văn bản điện tử của Cục Thuế.

- Văn bản đến điện tử không đảm bảo nguyên tắc, yêu cầu về gửi nhận văn bản theo quy định, không đúng địa chỉ nhận, Văn thư cơ quan thực hiện từ chối văn bản đó và ghi rõ lý do từ chối.

- Đối với các văn bản đạt yêu cầu Văn thư cơ quan thực hiện theo đường chuyển:

+ (1a) Chuyển Lãnh đạo Văn phòng để phân loại văn bản (trong trường hợp Lãnh đạo Thuế tỉnh, thành phố giao Văn phòng tham mưu phân loại văn bản trước khi trình Lãnh đạo Thuế tỉnh, thành phố).

+ (1b) Chuyển Trưởng Thuế tỉnh, thành phố để phân công đơn vị xử lý (trong trường hợp Lãnh đạo Thuế tỉnh, thành phố trực tiếp phân phối văn bản).

+ (1c) Chuyển Phó trưởng Thuế tỉnh, thành phố để phân công đơn vị xử lý (trong trường hợp Trưởng Thuế tỉnh, thành phố giao Phó trưởng Thuế tỉnh, thành phố trực tiếp phân phối văn bản).

+ (1d) Chuyển Phòng xử lý trong trường hợp văn bản thuộc loại chuyển thẳng không phải trình Lãnh đạo Văn phòng/Lãnh đạo Thuế tỉnh, thành phố.

+ (1e) Chuyển Thuế cơ sở xử lý trong trường hợp theo phân cấp văn bản thuộc thẩm quyền của Thuế cơ sở.

Ghi chú:

- Văn bản chuyển về Phòng xử lý do Trưởng phòng trực tiếp nhận, trường hợp Trưởng phòng vắng mặt thực hiện ủy quyền cho cấp Phó trên Hệ thống.

- Văn bản chuyển về Thuế cơ sở do Văn thư Thuế cơ sở thực hiện tiếp nhận.

- Trường hợp Văn thư cơ quan được Lãnh đạo Thuế tỉnh, thành phố giao tham mưu, phân loại văn bản. Văn thư cơ quan đề xuất đơn vị chủ trì, phối hợp chuyển Văn phòng/Lãnh đạo Thuế tỉnh, thành phố xử lý.

b) Tại Lãnh đạo Văn phòng

Lãnh đạo Văn phòng tiếp nhận văn bản đến từ Văn thư cơ quan (trường hợp Lãnh đạo Thuế tỉnh, thành phố giao Lãnh đạo Văn phòng đề xuất đơn vị xử lý văn bản) thực hiện theo đường chuyển:

- (2a) Chuyển Trưởng Thuế tỉnh, thành phố trình xin ý kiến chỉ đạo hoặc phân phối văn bản.

- (2b) Chuyển Phó Trưởng Thuế tỉnh, thành phố trình xin ý kiến chỉ đạo hoặc phân phối văn bản.

- (2c) Chuyển Phòng xử lý nếu văn bản trong trường hợp văn bản không phải trình Lãnh đạo Thuế tỉnh, thành phố.

- (2d) Chuyển Thuế cơ sở xử lý trường hợp phân cấp cho Thuế cơ sở xử lý văn bản.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế tỉnh, thành phố, Lãnh đạo Văn phòng thông báo cho Văn thư cơ quan thu hồi văn bản.

c) Xử lý tại Trưởng Thuế tỉnh, thành phố

Trưởng Thuế tỉnh, thành phố tiếp nhận văn bản từ Văn thư cơ quan/Lãnh đạo Văn phòng chuyển đến, bút phê trên chương trình và luân chuyển theo một trong các đường chuyển sau:

- (3a) Chuyển Phó Trưởng Thuế tỉnh, thành phố để phân công Phòng thuộc lĩnh vực phụ trách chủ trì xử lý.

- (3b) Chuyển về Phòng xử lý theo đúng chức năng, nhiệm vụ.

- (3c) Chuyển Thuế cơ sở nếu văn bản thuộc phạm vi giải quyết của Thuế cơ sở.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế tỉnh, thành phố, Trưởng thuế tỉnh, thành phố thông báo cho Văn thư cơ quan thu hồi văn bản.

d) Xử lý tại Phó Trưởng Thuế tỉnh, thành phố

Phó Trưởng Thuế tỉnh, thành phố tiếp nhận văn bản từ Trưởng Thuế tỉnh, thành phố/Lãnh đạo Văn phòng/Văn thư cơ quan chuyển đến, nhập ý kiến chỉ đạo trên chương trình và luân chuyển theo một trong các đường chuyển sau:

- (4a) Chuyển Phòng xử lý theo đúng chức năng, nhiệm vụ của Phòng.

- (4b) Chuyển Thuế cơ sở nếu văn bản thuộc phạm vi giải quyết của Thuế cơ sở.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế tỉnh, thành phố hoặc không thuộc lĩnh vực phụ trách của Phó Trưởng thuế tỉnh, thành phố, Phó trưởng Thuế tỉnh, thành phố thực hiện báo cáo Trưởng Thuế tỉnh, thành phố (nếu cần thiết) và thông báo cho Văn thư cơ quan thu hồi văn bản.

Phó Trưởng Thuế tỉnh, thành phố có thể chuyển ngang cho cấp Phó Trưởng Thuế tỉnh, thành phố khác cùng cơ quan.

e) Xử lý tại Trưởng phòng

Trưởng phòng nhận được bản điện tử từ Lãnh đạo Thuế tỉnh, thành phố /Lãnh đạo Văn phòng/Văn thư cơ quan sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (5a) Chuyển cho Phó trưởng phòng xử lý.

- (5b) Chuyển cho Chuyên viên xử lý đồng thời thông báo để Phó Trưởng phòng phụ trách biết.

- (5c) Trường hợp Trưởng phòng trực tiếp xử lý văn bản thì thực hiện các bước tương tự như cách xử lý tại vai trò Chuyên viên, sau khi xử lý xong Trưởng phòng chọn chức năng <Kết thúc> trên chương trình.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế tỉnh, thành phố hoặc của Phòng, Lãnh đạo Phòng thực hiện:

+ Nếu gửi sai Thuế tỉnh, thành phố: Lãnh đạo Phòng báo cáo Lãnh đạo Thuế tỉnh, thành phố và thông báo cho Văn thư cơ quan hồi văn bản (ghi rõ lý do từ chối).

+ Nếu gửi sai Phòng: Lãnh đạo Phòng báo cáo Lãnh đạo Thuế tỉnh, thành phố chuyển Phòng khác xử lý hoặc Lãnh đạo Phòng thông báo Văn thư cơ quan thu hồi văn bản và chuyển đúng Phòng xử lý.f) Xử lý tại Phó Trưởng phòng

Phó Trưởng phòng nhận được bản điện tử từ Lãnh đạo Thuế tỉnh, thành phố/Lãnh đạo Văn phòng/Trưởng phòng/Văn thư cơ quan sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (6a) Chuyển cho Chuyên viên xử lý.

- (6b) Trường hợp Phó Trưởng phòng trực tiếp xử lý văn bản thì thực hiện các bước tương tự như cách xử lý tại Chuyên viên, sau khi xử lý xong Phó Trưởng phòng chọn chức năng <Kết thúc> trên chương trình.g) Xử lý tại Chuyên viên

Chuyên viên nhận được văn bản từ Lãnh đạo Phòng sẽ thực hiện xử lý văn bản được giao theo một trong các trường hợp sau:

- Trường hợp văn bản đến phải trả lời, Chuyên viên tạo tờ trình Lãnh đạo Phòng, tờ trình trình Lãnh đạo Thuế tỉnh, thành phố (nếu có) kèm dự thảo văn bản trả lời. Việc tạo tờ trình và tạo văn bản trả lời thực hiện theo quy trình tờ trình kèm văn bản đi.

- Trường hợp văn bản thuộc loại đọc để biết thì Chuyên viên thực hiện “Kết thúc” sau khi đọc văn bản.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế tỉnh, thành phố hoặc của Phòng, Chuyên viên thực hiện:

+ Nếu gửi sai Thuế tỉnh, thành phố: Chuyên viên báo cáo Lãnh đạo và thông báo cho Văn thư cơ quan thu hồi văn bản (ghi rõ lý do thu hồi).

+ Nếu gửi sai Phòng: Chuyên viên báo cáo Lãnh đạo Thuế tỉnh, thành phố chuyển Phòng khác xử lý hoặc Chuyên viên báo cáo Lãnh đạo Phòng và thông báo Văn thư cơ quan thu hồi văn bản chuyển đúng Phòng xử lý (ghi rõ lý do thu hồi).

Ghi chú: Trong quá trình giải quyết công việc, Chuyên viên được giao chủ trì xử lý công việc có trách nhiệm liên kết văn bản đi, văn bản đến, hồ sơ trình Lãnh đạo và các tài liệu liên quan khác như: ý kiến chỉ đạo, ý kiến đóng góp, báo cáo giải trình và các nội dung khác liên quan trong quá trình giải quyết công việc vào hồ sơ công việc điện tử.

a) Xử lý tại Chuyên viên

- Sau khi thiết lập hồ sơ trình lãnh đạo Thuế tỉnh, thành phố trên hệ thống, Chuyên viên xác định thực hiện theo quy trình phù hợp. Hệ thống thiết lập sẵn quy trình tờ trình xin chủ trương (không trình kèm văn bản đi) và quy trình tờ trình kèm văn bản đi. Trường hợp tạo Tờ trình xin chủ trương, Tờ trình trình kèm nhiều văn bản đi hoặc Tờ trình kèm văn bản đi ký Thừa lệnh/Thừa ủy quyền thì Chuyên viên chọn loại Tờ trình không kèm văn bản đi, trường hợp Tờ trình gắn kèm một văn bản đi thì Chuyên viên chọn loại Tờ trình kèm văn bản đi.

Chuyên viên tạo lập hồ sơ điện tử trên hệ thống bao gồm: tờ trình, dự thảo văn bản đi (nếu có), các ý kiến tham gia (nếu có); dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo tờ trình để xử lý cho văn bản đến liên quan thì chuyên viên đứng từ văn bản đến để tạo tờ trình. Chuyên viên chịu trách nhiệm về nội dung, thể thức, kỹ thuật trình bày văn bản và nhập đầy đủ thông tin bộ hồ sơ trình, tính chính xác của văn bản điện tử, ký nháy/ký trình (nếu có) và thực hiện:

- (1a) Chuyển trình Lãnh đạo Phòng.

- (1b) Chuyển bộ phận Tổng hợp để trình lãnh đạo Thuế tỉnh, thành phố.

- (1c) Chuyển trình Lãnh đạo Thuế tỉnh thành phố duyệt nội dung tờ trình.

Ghi chú:

- Trường hợp cần trình lại do tờ trình chưa được Lãnh đạo Thuế tỉnh, thành phố/Lãnh đạo Phòng phê duyệt (đề nghị hoàn thiện), Chuyên viên phải chọn chức năng tạo tờ trình từ tờ trình lần 1 để tạo sự gắn kết giữa các lần trình.

- Trường hợp tờ trình chưa giải quyết xong nhưng Chuyên viên được giao chủ trì giải quyết văn bản chuyển công tác, thôi việc thì phải báo cáo Lãnh đạo Phòng để phân công người khác thực hiện đồng thời Lãnh đạo Phòng thu hồi văn bản, chuyển cho người mới được phân công chủ trì xử lý.

- Trường hợp tạo tờ trình đính kèm nhiều văn bản đi: Chuyên viên tạo tờ trình không đính kèm văn bản đi trình Lãnh đạo Thuế tỉnh, thành phố. Sau khi Lãnh đạo Thuế tỉnh, thành phố phê duyệt trả lại Phòng, Chuyên viên đứng tờ trình tạo văn bản đi (theo quy trình văn bản đi) cho từng văn bản đi.b) Xử lý tại Lãnh đạo Phòng

Lãnh đạo Phòng tiếp nhận hồ sơ trình và dự thảo văn bản đi (nếu có) của Chuyên viên, rà soát, chịu trách nhiệm về nội dung, thể thức, kỹ thuật trình bày văn bản:

-Trường hợp hồ sơ trình đã đạt yêu cầu, Lãnh đạo Phòng thực hiện ký trình tờ trình, ký duyệt dự thảo văn bản đi (nếu có) trên hệ thống và thực hiện một trong các đường chuyển:

+ (2a) Chuyển Bộ phận tổng hợp (nếu có) để trình lãnh đạo Thuế tỉnh, thành phố.

+ (2b) Chuyển Lãnh đạo Thuế tỉnh, thành phố (trường hợp Thuế tỉnh, thành phố không bố trí bộ phận tổng hợp rà soát hồ sơ trình lãnh đạo Cục).

- Trường hợp hồ sơ trình không đạt yêu cầu, Lãnh đạo phòng cho ý kiến và thực hiện:

+ (2c) Trả lại Chuyên viên để hiệu chỉnh.

Ghi chú: Trường hợp Lãnh đạo Phòng trực tiếp dự thảo tờ trình Thuế tỉnh, thành phố, Lãnh đạo Phòng tiến hành tạo lập hồ sơ điện tử trên hệ thống bằng cách tạo mới tờ trình, tạo văn bản đi (nếu có), đính kèm dự thảo tờ trình, văn bản đi (nếu có), các ý kiến tham gia (nếu có); dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo tờ trình để xử lý cho văn bản đến liên quan thì Lãnh đạo Phòng đứng từ văn bản đến để tạo tờ trình. Lãnh đạo Phòng nhập đầy đủ thông tin bộ hồ sơ trình, tính chính xác của văn bản điện tử.c) Xử lý tại bộ phận tổng hợp (nếu có)

Bộ phận tổng hợp tiếp nhận hồ sơ trình từ Phòng soạn thảo và thực hiện:

- (3a) Chuyển trình Lãnh đạo Thuế tỉnh, thành phố nếu hồ sơ đảm bảo yêu cầu.

- (3b) Trả lại Phòng soạn thảo để hoàn thiện hồ sơ nếu hồ sơ chưa đạt yêu cầu.

- (3c) Trả lại Chuyên viên soạn thảo để hoàn thiện hồ sơ nếu hồ sơ chưa đạt yêu cầu.d) Xử lý tại Lãnh đạo Thuế tỉnh, thành phố

Lãnh đạo Thuế tỉnh, thành phố nhận hồ sơ trình từ Lãnh đạo Phòng/bộ phận tổng hợp (nếu có)/Chuyên viên thực hiện xem xét tờ trình, thực hiện một trong các đường chuyển sau:

- Trường hợp hồ sơ trình đạt yêu cầu:

+ Trường hợp tờ trình chủ trương (không có văn bản đi): Lãnh đạo Thuế ký phê duyệt tờ trình và hệ thống chuyển hồ sơ điện tử về Phòng trình.

+ Trường hợp tờ trình kèm dự thảo văn bản đi: Lãnh đạo ký số trên tờ trình và dự thảo văn bản đi, tờ trình được hệ thống trả lại đơn vị soạn thảo và văn bản đi được chuyển văn thư để làm thủ tục phát hành.

+ Trường hợp Lãnh đạo Thuế duyệt tờ trình và giao lãnh đạo Phòng ký thừa lệnh/thừa ủy quyền: Tờ trình được chuyển về Phòng qua bộ phận tổng hợp/Chuyên viên soạn thảo để Chuyên viên tạo văn bản đi, trình lãnh đạo phòng ký, sau đó chuyển văn thư cơ quan phát hành.

- Trường hợp hồ sơ trình không đạt yêu cầu:

+ (4a) Chuyển trả về Phòng trình để hoàn thiện: Lãnh đạo Thuế tỉnh, thành phố nhập yêu cầu chỉnh sửa trên hệ thống và chuyển trả về Phòng trình để hoàn thiện. Công chức soạn thảo Tờ trình sẽ đứng từ Tờ trình lần 1 tạo Tờ trình lần 2 để tạo sự liên kết (hệ thống tự động gửi email thông báo cho toàn bộ cán bộ tham gia vào quy trình xử lý văn bản đi về kết quả phê duyệt).

+ (4b) chuyển Bộ phận tổng hợp để Bộ phận tổng hợp chuyển Phòng trình hoàn thiện.

+ (4c) Chuyển Chuyên viên để hoàn thiện.

Ghi chú:

Khi Lãnh đạo thực hiện ký số cá nhân cho văn bản mà hệ thống thông báo chữ ký số của Lãnh đạo bị hết hạn thì Lãnh đạo thực hiện:

- Thông báo với đơn vị có trách nhiệm về chứng thư số để làm thủ tục gia hạn/cấp đổi.

- Trả lại văn bản điện tử cho người trình dự thảo ghi rõ vào phần ghi chú không ký số được để người trình dự thảo in văn bản, chuyển văn bản vào Lãnh đạo ký. Sau khi ký xong, Lãnh đạo trả bản giấy cho người trình dự thảo để chuyển Văn thư cơ quan để thực hiện phát hành văn bản đi theo hình thức số hóa văn bản đi từ văn bản giấy.

- Đối với những văn bản đưa lên website: Văn thư cơ quan chọn Nơi nhận nội bộ là Phòng có nhiệm vụ đăng tải thông tin lên website, văn bản sẽ được chuyển về Phòng xử lý và Phòng xử lý có trách nhiệm đăng tải thông tin lên website.

a) Xử lý tại Chuyên viên

Chuyên viên thực hiện một trong hai trường hợp: Khi lãnh đạo Thuế tỉnh, thành phố đã duyệt tờ trình và giao Lãnh đạo Phòng ký Thừa lệnh/Thừa ủy quyền và trường hợp trình Lãnh đạo ký văn bản đi không kèm tờ trình.

Sau khi hoàn thành việc tạo dự thảo văn bản đi trên máy tính, Chuyên viên tạo lập hồ sơ điện tử bằng cách mở tờ trình tạo văn bản đi trên hệ thống (trường hợp phát hành văn bản đi khi lãnh đạo Thuế tỉnh, thành phố duyệt tờ trình) hoặc trực tiếp tạo văn đi trên hệ thống (trường hợp trình Lãnh đạo Thuế tỉnh thành phố ký văn bản đi không kèm tờ trình), đính kèm dự thảo văn bản đi; dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo tờ trình để xử lý cho văn bản đến liên quan thì Chuyên viên đứng từ văn bản đến để tạo tờ trình. Chuyên viên chịu trách nhiệm về nội dung, thể thức, kỹ thuật trình bày văn bản và nhập đầy đủ thông tin bộ hồ sơ trình, tính chính xác của văn bản điện tử và thực hiện:

- (1a) Chuyển trình Lãnh đạo Phòng.

- (1b) Chuyển bộ phận Tổng hợp để trình lãnh đạo Thuế tỉnh, thành phố.

- (1c) Chuyển trình Lãnh đạo Thuế tỉnh, thành phố ký văn bản.

- (1d) Chuyển Văn thư cơ quan phát hành văn bản: trường hợp Hệ thống gặp sự cố không thực hiện được việc chuyển trình điện tử, Chuyên viên in hồ sơ giấy trình Lãnh đạo và sau khi được duyệt chuyển trình bản điện tử ra Văn thư phát hành.b) Xử lý tại Lãnh đạo Phòng

Lãnh đạo Phòng tiếp nhận văn bản đi của Chuyên viên, rà soát nội dung và thể thức, kỹ thuật trình bày văn bản và thực hiện xử lý như sau:

- Trường hợp văn bản đi đã đạt yêu cầu: Lãnh đạo Phòng thực hiện một trong các trường hợp sau.

+ (2a) Chuyển Lãnh đạo Thuế tỉnh, thành phố: trường hợp Lãnh đạo Thuế tỉnh, thành phố ký văn bản đi. Lãnh đạo Phòng ký nháy văn bản đi chuyển hồ sơ trình đến Lãnh đạo Thuế tỉnh, thành phố.

+ (2b) Chuyển Văn thư cơ quan phát hành: trường hợp được Lãnh đạo Thuế tỉnh, thành phố giao ký Thừa lệnh/Thừa ủy quyền, Lãnh đạo Phòng ký số văn bản đi và chuyển Văn thư cơ quan phát hành văn bản.

+ (2c) Chuyển bộ phận tổng hợp: trường hợp Lãnh đạo Thuế tỉnh, thành phố giao Bộ phận Tổng hợp rà soát văn bản đi của các đơn vị trước khi trình Lãnh đạo Thuế tỉnh, thành phố thì Lãnh đạo Phòng chuyển hồ sơ đến bộ phận Tổng hợp để bộ phận Tổng hợp trình Lãnh đạo Thuế.

- Trường hợp văn bản đi không đạt yêu cầu:

+ (2d) Trả lại Chuyên viên để hiệu chỉnh.

Lưu ý: Trường hợp Lãnh đạo Phòng trực tiếp dự thảo văn bản đi, Lãnh đạo Phòng tạo lập hồ sơ điện tử bằng cách mở tờ trình tạo văn bản đi trên hệ thống (trường hợp phát hành văn bản đi khi lãnh đạo Thuế tỉnh, thành phố duyệt tờ trình) hoặc trực tiếp tạo văn đi trên hệ thống (trường hợp trình Lãnh đạo ký văn bản đi không kèm tờ trình), đính kèm dự thảo văn bản đi; dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo văn bản đi để xử lý cho văn bản đến liên quan thì Lãnh đạo Phòng đứng từ văn bản đến để tạo Văn bản đi. Lãnh đạo Phòng chịu trách nhiệm về: thể thức, kỹ thuật trình bày văn bản và nhập đầy đủ thông tin văn bản đi và tính chính xác của văn bản điện tử.c) Xử lý tại Bộ phận Tổng hợp (nếu có)

Bộ phận tổng hợp tiếp nhận văn bản đi từ các phòng soạn thảo và thực hiện:

- (3a) Chuyển trình Lãnh đạo Thuế tỉnh, thành phố nếu văn bản đi đảm bảo yêu cầu.

- (3b) Trả lại Phòng soạn thảo để hoàn thiện văn bản đi nếu chưa đạt yêu cầu.

- (3c) Trả lại Chuyên viên soạn thảo để hoàn thiện hồ sơ nếu hồ sơ chưa đạt yêu cầu.d) Xử lý tại Lãnh đạo Thuế tỉnh, thành phố

Lãnh đạo Thuế tỉnh, thành phố nhận văn bản đi từ Lãnh đạo Phòng/Bộ phận tổng hợp (nếu có)/Chuyên viên, sau đó xem xét, phê duyệt văn bản đi, thực hiện:

+ (4a) Chuyển Văn thư cơ quan phát hành: trường hợp văn bản đi đã đạt yêu cầu, Lãnh đạo Thuế tỉnh, thành phố thực hiện ký văn bản đi chuyển Văn thư cơ quan phát hành.

+ (4b) Chuyển trả Phòng để hoàn thiện hoặc ký thừa lệnh/thừa ủy quyền:

Trường hợp chuyển trả về Phòng trình để hoàn thiện: Lãnh đạo Thuế tỉnh, thành phố nhập yêu cầu chỉnh sửa trên hệ thống và chuyển trả về Phòng trình. Chuyên viên soạn thảo văn bản sẽ đứng từ văn bản đi lần 1 tạo văn bản đi lần 2 để tạo sự liên kết (hệ thống tự động gửi email thông báo cho toàn bộ cán bộ tham gia vào quy trình xử lý văn bản đi về kết quả phê duyệt).

+ (4c) Chuyển trả Bộ phận tổng hợp để Bộ phận tổng hợp để chuyển phòng đã trình hoặc chuyển Phòng ký Thừa lệnh/Thừa ủy quyền.

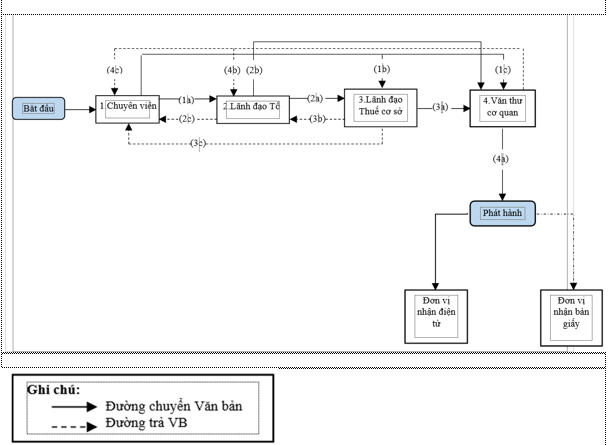

+ (4d) Chuyển Chuyên viên để hoàn thiện.e) Xử lý tại Văn thư cơ quan

Văn thư cơ quan tiếp nhận văn bản đi đã được Lãnh đạo Thuế tỉnh, thành phố/Lãnh đạo Phòng (ký thừa lệnh, thừa ủy quyền) ký số; kiểm tra lại hình thức, thể thức văn bản.

Trường hợp hình thức, thể thức văn bản đi đạt yêu cầu:

- (5a) Văn thư cơ quan thực hiện cấp số, ký số theo đúng quy định:

+ Phát hành bản điện tử đến các cơ quan, tổ chức đã đủ điều kiện nhận theo quy định ngay trong ngày văn bản đó được ký ban hành hoặc chậm nhất là trong buổi sáng của ngày làm việc tiếp theo.

+ Kiểm tra lại địa chỉ nhận văn bản trên hệ thống phải trùng với Nơi nhận trên văn bản đã được lãnh đạo ký phát hành.

+ Phát hành bản giấy đến các cơ quan, tổ chức chưa đủ điều kiện nhận: Văn thư cơ quan tiếp nhận văn bản đã được ký số của người có thẩm quyền (do Chuyên viên in), kiểm tra lại hình thức, thể thức, cấp số và đóng dấu cơ quan để tạo bản chính văn bản giấy và phát hành đến nơi nhận hoặc căn cứ thực tế tại đơn vị quy định cụ thể quy trình này cho phù hợp với thực tế.

Trường hợp hình thức, thể thức văn bản đi không đạt yêu cầu.

- (5b) Văn thư cơ quan từ chối phát hành trả lại Phòng soạn thảo hoàn thiện lại và trình lại Lãnh đạo Thuế tỉnh, thành phố (ghi rõ lý do từ chối).

- (5c) Văn thư cơ quan từ chối phát hành trả lại Chuyên viên soạn thảo hoàn thiện lại để trình lại Lãnh đạo Thuế tỉnh, thành phố (ghi rõ lý do từ chối).

- Văn bản đi điện tử được lưu trong chương trình quản lý văn bản và điều hành. Trường hợp Hệ thống chưa đáp ứng theo quy định hiện hành thì Văn thư cơ quan tạo bản chính văn bản giấy theo quy định tại khoản 5 Điều 18 Nghị định 30/2020/NĐ-CP để lưu tại Văn thư cơ quan và 01 bản lưu hồ sơ công việc.

Ghi chú:

Khi Lãnh đạo thực hiện ký số cá nhân cho văn bản mà hệ thống thông báo chữ ký số của Lãnh đạo bị hết hạn thì Lãnh đạo thực hiện:

- Thông báo với đơn vị có trách nhiệm về chứng thư số để làm thủ tục gia hạn/cấp đổi.

- Trả lại văn bản điện tử cho người trình dự thảo ghi rõ vào phần ghi chú không ký số được để người trình dự thảo in văn bản, chuyển văn bản vào Lãnh đạo ký. Sau khi ký xong, Lãnh đạo trả bản giấy cho người trình dự thảo để chuyển Văn thư cơ quan để thực hiện phát hành văn bản đi theo hình thức số hóa văn bản đi từ văn bản giấy.

- Đối với những văn bản đưa lên website: Văn thư cơ quan chọn Nơi nhận nội bộ là Phòng có nhiệm vụ đăng tải thông tin lên website, văn bản sẽ được chuyển về Phòng xử lý và Phòng xử lý có trách nhiệm đăng tải thông tin lên website.

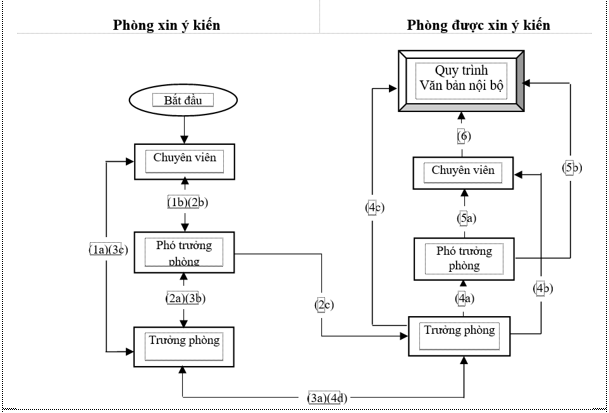

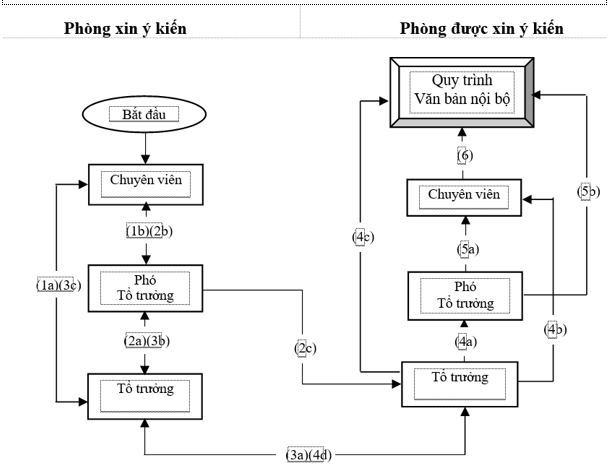

Phòng A: Phòng xin ý kiến

Phòng B: Phòng được xin ý kiến2. Các bước thực hiện

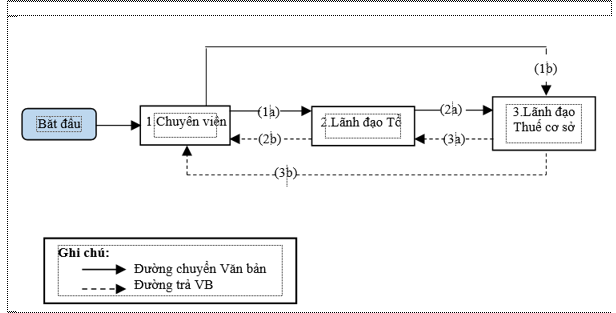

Quy trình tại Phòng xin ý kiến (Phòng A)a) Xử lý tại Chuyên viên

Chuyên viên tạo dự thảo văn bản xin ý kiến và tờ trình Lãnh đạo (nếu có) đưa lên trên chương trình và chuyển:

- (1a) Chuyển trình Trưởng phòng

- (1b) Chuyển trình Phó Trưởng phòngb) Tại Phó Trưởng phòng

Phó Trưởng phòng tiếp nhận văn bản xin ý kiến và tờ trình (nếu có) từ Chuyên viên trên chương trình quản lý văn bản và điều hành thực hiện:

- (2a) Chuyển Trưởng phòng xem xét, ký duyệt phiếu xin ý kiến.

- (2b) Chuyển trả lại Chuyên viên trên hệ thống và hồ sơ giấy (nếu có) để bổ sung, hoàn thiện trong trường hợp không đồng ý nội dung.

- (2c) Phó Trưởng phòng ký số phiếu xin ý kiến khi được Trưởng phòng ủy quyền chuyển sang phòng xin ý kiến.c) Xử lý tại Trưởng phòng

Trưởng phòng tiếp nhận văn bản xin ý kiến và tờ trình (nếu có) từ Phó Trưởng phòng/Chuyên viên trên hệ thống thực hiện:

- (3a) Đồng ý nội dung, ký số phiếu xin ý kiến và chuyển trên hệ thống sang Phòng xin ý kiến (Phòng B).

- (3b) Chuyển trả lại Phó Trưởng phòng trên hệ thống để bổ sung, hoàn thiện trong trường hợp không đồng ý nội dung.

- (3c) Chuyển trả lại Chuyên viên trên hệ thống để bổ sung, hoàn thiện trong trường hợp không đồng ý nội dung.

Quy trình xử lý văn bản tại Phòng được xin ý kiến (Phòng B)d) Xử lý tại Trưởng phòng

Trưởng phòng B nhận được văn bản xin ý kiến từ Trưởng Phòng A/Phó Trưởng phòng A chuyển trên hệ thống sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (4a) Chuyển Phó trưởng phòng chỉ đạo hoặc xử lý.

- (4b) Chuyển Chuyên viên xử lý.

- (4c) Trường hợp Trưởng phòng trực tiếp xử lý văn bản, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.

- (4d) Trường hợp văn bản không đúng chức năng nhiệm vụ của phòng, từ chối nhận văn bản, thông báo cho phòng A thu hồi văn bản và ghi rõ lý do trả lại tại trường ghi chú.e) Xử lý tại Phó trưởng phòng

Phó Trưởng phòng nhận được văn bản lấy ý kiến từ Trưởng phòng chuyển qua trên hệ thống sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (5a) Chuyển cho Chuyên viên xử lý.

- (5b) Trường hợp Phó Trưởng phòng trực tiếp xử lý văn bản, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.g) Xử lý tại Chuyên viên

Chuyên viên nhận được văn bản xin ý kiến từ Lãnh đạo phòng chuyển đến, thực hiện:

- Tạo văn bản trả lời cho Phòng A. Quy trình tạo văn bản trả lời được thực hiện tuần tự như quy trình văn bản của Phòng gửi xin ý kiến.

- Trường hợp cần tạo tờ trình để trình Lãnh đạo, Chuyên viên tạo tờ trình theo quy trình tờ trình.

- Thực hiện “Kết thúc” văn bản sau khi hoàn thành việc trình và chuyển văn bản trả lời cho phòng xin ý kiến.

Ghi chú:

Trong quá trình xử lý văn bản điện tử trên chương trình, Lãnh đạo Phòng là người trực tiếp giải quyết văn bản sẽ chọn các chức năng xử lý như Chuyên viên để thực hiện xử lý văn bản xin ý kiến.

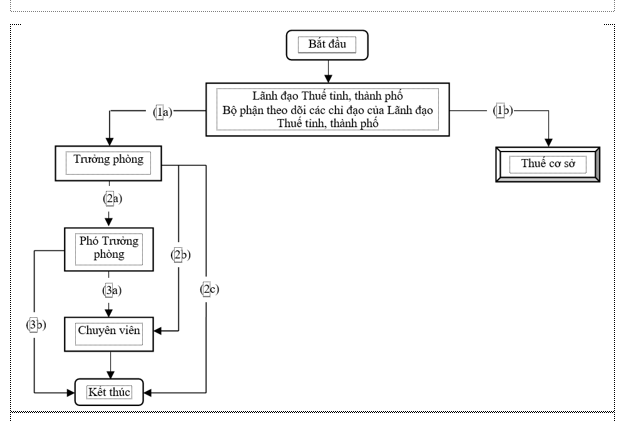

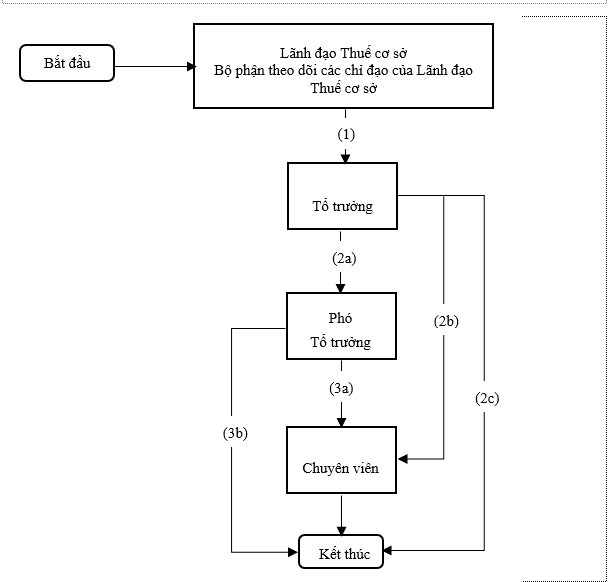

a) Xử lý tại Lãnh đạo Thuế tỉnh, thành phố và Bộ phận theo dõi chỉ đạo của Lãnh đạo Thuế tỉnh, thành phố (tạo và giao thực hiện các chỉ đạo).

Căn cứ ý kiến chỉ đạo của Lãnh đạo Thuế tỉnh, thành phố hoặc các văn bản phân công nhiệm vụ, Bộ phận được giao nhiệm vụ theo dõi chỉ đạo của Lãnh đạo tạo phiếu giao việc trên hệ thống và thực hiện:

- (1a) Chuyển phiếu giao việc đến Trưởng Phòng thuộc Thuế tỉnh, thành phố.

- (1b) Chuyển phiếu giao việc đến Thuế cơ sở.b) Xử lý tại Trưởng phòng

Trưởng phòng nhận phiếu giao việc điện tử từ Lãnh đạo Thuế tỉnh, thành phố (do bộ phận theo dõi chuyển) sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (2a) Chuyển cho Phó Trưởng phòng xử lý.

- (2b) Chuyển cho Chuyên viên xử lý.

- (2c) Trường hợp Trưởng phòng trực tiếp xử lý phiếu giao việc, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.c) Xử lý tại Phó Trưởng phòng

Phó Trưởng phòng nhận phiếu giao việc sẽ phê ý kiến xử lý và thực hiện:

- (3a) Chuyển cho Chuyên viên xử lý.

- (3b) Trường hợp Phó Trưởng phòng trực tiếp xử lý phiếu giao việc, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.d) Xử lý tại Chuyên viên

Chuyên viên tiếp nhận phiếu giao việc từ Lãnh đạo phòng và thực hiện xử lý phiếu giao việc:

- Trường hợp cần trình Lãnh đạo/trả lời bằng văn bản đi, Chuyên viên thực hiện tạo tờ trình/văn bản đi trên hệ thống và trình Lãnh đạo theo Quy trình quản lý văn bản đi và tờ trình.

Ghi chú:

- Lãnh đạo phòng đi vắng phải thực hiện chế độ ủy quyền trên chương trình.

- Trong quá trình xử lý Phiếu giao việc trên chương trình, Lãnh đạo Phòng là người trực tiếp giải quyết sẽ chọn các chức năng xử lý như Chuyên viên để thực hiện xử lý Phiếu giao việc.

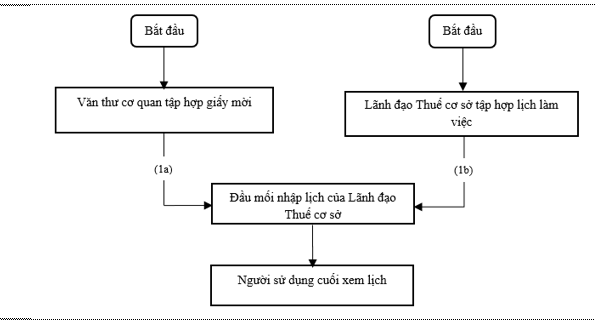

a) Cập nhật lịch làm việc

- (1a) Văn thư cơ quan tiếp nhận các giấy mời họp của Lãnh đạo Thuế tỉnh, thành phố thực hiện chuyển cho Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế tỉnh, thành phố để sắp lịch.

- (1b) Lãnh đạo Thuế tỉnh, thành phố chuyển các yêu cầu sắp lịch họp của mình cho Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế tỉnh, thành phố để sắp xếp lịch họp.b) Đưa lịch làm việc lên hệ thống:

Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế tỉnh, thành phố thực hiện:

Trường hợp nhận thông tin qua điện thoại, nhận trực tiếp văn bản, thực hiện vào chương trình nhập mới lịch làm việc của Lãnh đạo Thuế tỉnh, thành phố.

Trường hợp thông tin là văn bản đến nhận từ Văn thư cơ quan thì Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế tỉnh, thành phố vào chương trình, lấy thông tin và nhập thành lịch công tác của Lãnh đạo Thuế tỉnh, thành phố.

Trường hợp có yêu cầu điều chỉnh về Lịch, Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế tỉnh, thành phố có trách nhiệm điều chỉnh lịch của Lãnh đạo Thuế tỉnh, thành phố khi nhận được yêu cầu.c) Người sử dụng xem lịch làm việc của Lãnh đạo Thuế tỉnh, thành phố

Các Công chức được truy cập chương trình phần mềm Quản lý văn bản và điều hành có thể vào chương trình xem lịch làm việc của Lãnh đạo Thuế tỉnh, thành phố để sắp xếp thực hiện công việc.

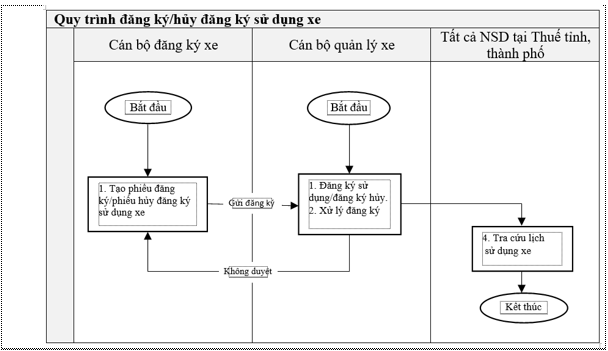

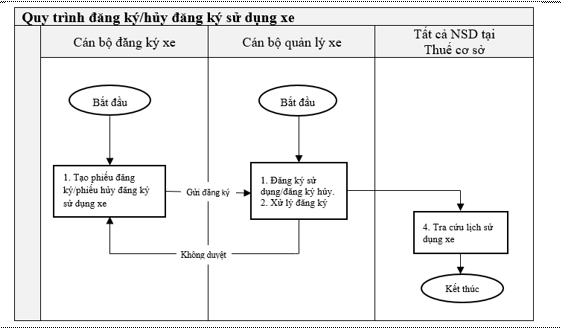

a) Quy trình đăng ký sử dụng xe

- Tại vai trò Chuyên viên đăng ký xe

Tùy theo nhu cầu sử dụng xe của cơ quan, chuyên viên đăng ký xe chọn mục “Lịch, xe, phòng họp” trên tab tại màn hình chính; sau đó thực hiện tạo phiếu đăng ký sử dụng xe và điền đầy đủ thông tin tại các trường dữ liệu yêu cầu.

- Tại vai trò công chức quản lý xe

Công chức quản lý xe là người được giao phê duyệt/không phê duyệt các phiếu đăng ký xe và thực hiện:

+ Tạo mới đăng ký trong trường hợp là người có nhu cầu đăng ký xe

+ Tiếp nhận phiếu đăng ký và xử lý phiếu trên Hệ thống, tra cứu lịch xe: trường hợp xe trống lịch thực hiện duyệt phiếu; trường hợp không còn xe trống lịch thực hiện không duyệt phiếu.

- Tất cả người sử dụng tại Thuế tỉnh, thành phố

Các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi xe để sắp xếp thực hiện công việc.b) Quy trình hủy đăng ký sử dụng xe

Tại màn hình của công chức đăng ký xe và công chức quản lý xe, tra cứu/tìm kiếm xem lại các đăng ký đã tạo/ đã duyệt để hủy đăng ký xe.

- Tại công chức đăng ký xe: Thực hiện hủy đăng ký xe và ứng dụng sẽ chuyển yêu cầu hủy cho công chức quản lý xe

- Tại công chức quản lý xe:

+ Tiếp nhận phiếu hủy đăng ký xe, tại mục “Xử lý đăng ký hủy”, công chức quản lý xe có thể hủy các đăng ký, kể cả đăng ký đã được duyệt. Trường hợp trực tiếp thực hiện hủy đăng ký, ứng dụng không chuyển yêu cầu mà thông báo xác nhận hủy luôn. Khi xe đó được duyệt hủy sẽ được chuyển trạng thái từ bận sang rỗi.

+ Không duyệt hủy đăng ký, ứng dụng trả yêu cầu hủy về cho công chức đăng ký để sắp xếp lại công việc.

- Tất cả người sử dụng tại Thuế tỉnh, thành phố

Các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi xe để sắp xếp thực hiện công việc.

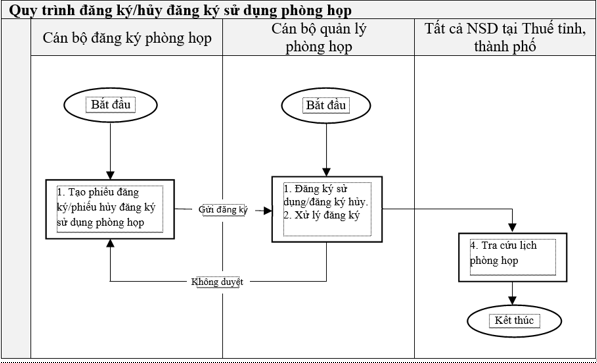

a) Quy trình đăng ký sử dụng phòng họp

- Tại công chức đăng ký phòng họp

Căn cứ theo tình hình thực tế, công chức đăng ký phòng họp tạo phiếu đăng ký sử dụng phòng họp và điền đầy đủ thông tin tại các trường dữ liệu yêu cầu.

- Tại công chức quản lý phòng họp

Công chức quản lý phòng họp là người được giao phê duyệt/không phê duyệt các phiếu đăng ký và thực hiện:

+ Tạo mới đăng ký trong trường hợp là người có nhu cầu đăng ký phòng họp.

+ Tiếp nhận phiếu đăng ký từ Ban/ đơn vị và xử lý phiếu trên Hệ thống, tra cứu lịch bận rỗi của phòng họp: trường hợp phòng họp trống lịch thực hiện duyệt phiếu; trường hợp không còn phòng trống lịch thực hiện không duyệt và hệ thống chuyển trả phiếu đăng ký phòng họp cho công chức đăng ký và ứng dụng gửi thông báo cho công chức. Trường hợp phòng họp đó đã bận, công chức quản lý phòng họp chuyển sang được phòng họp khác tương ứng thì công chức quản lý duyệt phiếu và gửi lại thông báo về phòng họp cho người đăng ký phòng họp.

- Tất cả người sử dụng tại Thuế tỉnh, thành phố

Các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi phòng họp để sắp xếp thực hiện công việc.b) Quy trình hủy đăng ký sử dụng phòng họp

Tại màn hình của công chức đăng ký phòng họp và công chức quản lý phòng họp, khi tra cứu/tìm kiếm xem lại các đăng ký đã tạo/đã duyệt và thực hiện hủy đăng ký.

- Tại công chức đăng ký phòng họp: Thực hiện hủy đăng ký và ứng dụng sẽ chuyển yêu cầu hủy cho công chức quản lý phòng họp.

- Tại công chức quản lý phòng họp:

+ Tiếp nhận phiếu hủy đăng ký phòng họp, công chức quản lý phòng họp có thể hủy các đăng ký, kể cả đăng ký đã được duyệt. Trường hợp trực tiếp thực hiện hủy đăng ký ứng dụng không chuyển yêu cầu mà thông báo xác nhận hủy luôn. Khi phòng họp đó được duyệt hủy sẽ được chuyển trạng thái từ bận sang rỗi.

+ Không duyệt hủy đăng ký, ứng dụng trả yêu cầu hủy về cho công chức đăng ký để sắp xếp lại công việc.

- Tất cả người sử dụng tại Thuế tỉnh, thành phố

Các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi phòng họp để sắp xếp thực hiện công việcMục 2

QUY TRÌNH QUẢN LÝ VĂN BẢN ĐIỆN TỬ

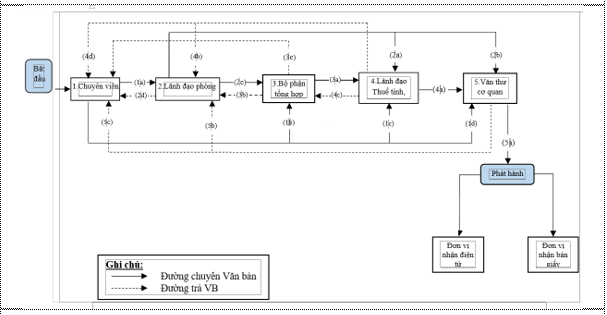

a) Xử lý tại Văn thư cơ quan

Văn thư cơ quan tiếp nhận văn bản đến theo quy định tại Điều 13,14 Quy chế tiếp nhận, xử lý, ban hành và quản lý văn bản điện tử của Cục Thuế.

Văn bản đến điện tử không đảm bảo nguyên tắc, yêu cầu về gửi nhận văn bản theo quy định Văn thư cơ quan thực hiện từ chối văn bản đó và ghi rõ lý do từ chối.

Đối với các văn bản đạt yêu cầu Văn thư cơ quan thực hiện theo đường chuyển:

- (1a) Chuyển Lãnh đạo Tổ Hành chính, tổng hợp để phân loại văn bản (trong trường hợp Lãnh đạo Thuế cơ sở giao Tổ Hành chính, tổng hợp tham mưu phân loại văn bản trước khi trình Lãnh đạo Thuế cơ sở).

- (1b) Chuyển Trưởng Thuế cơ sở để phân công đơn vị xử lý (trong trường hợp Trưởng Thuế cơ sở trực tiếp phân phối văn bản).

- (1c) Chuyển Phó trưởng Thuế cơ sở để phân công đơn vị xử lý (trong trường hợp Trưởng Thuế cơ sở giao Phó trưởng Thuế cơ sở trực tiếp phân phối văn bản).

- (1d) Chuyển Tổ xử lý trong trường hợp văn bản thuộc loại chuyển thẳng không phải trình Lãnh đạo Tổ Hành chính, tổng hợp/Lãnh đạo Thuế cơ sở.

Lưu ý:

- Văn bản chuyển về Tổ xử lý do Tổ trưởng trực tiếp nhận, trường hợp Tổ trưởng vắng mặt thực hiện ủy quyền cho cấp Phó trên Hệ thống.

- Trường hợp Văn thư cơ quan được Lãnh đạo Thuế cơ sở giao tham mưu, phân loại văn bản. Văn thư cơ quan đề xuất đơn vị chủ trì, phối hợp chuyển Văn phòng/Lãnh đạo Thuế cơ sở xử lý.b) Xử lý tại Lãnh đạo Tổ Hành chính, tổng hợp

Lãnh đạo Tổ Hành chính, tổng hợp tiếp nhận văn bản đến từ Văn thư cơ quan để phân loại (trường hợp Lãnh đạo Thuế cơ sở giao Lãnh đạo Tổ Hành chính, tổng hợp tham mưu phân loại văn bản trước khi trình Lãnh đạo Thuế cơ sở) thực hiện theo đường chuyển:

- (2a) Chuyển Trưởng Thuế cơ sở trình xin ý kiến chỉ đạo hoặc phân phối văn bản.

- (2b) Chuyển Phó trưởng Thuế cơ sở trình xin ý kiến chỉ đạo hoặc phân phối văn bản.

- (2c) Chuyển Tổ xử lý nếu văn bản đến không phải trình Lãnh đạo Thuế cơ sở.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế cơ sở, Lãnh đạo Tổ Hành chính, tổng hợp thông báo cho Văn thư cơ quan thu hồi văn bản.c) Xử lý tại Trưởng Thuế cơ sở

Trưởng Thuế cơ sở tiếp nhận văn bản từ Văn thư cơ quan/Lãnh đạo Tổ Hành chính, tổng hợp chuyển đến, nhập ý kiến chỉ đạo trên chương trình và luân chuyển theo một trong các đường chuyển sau:

- (3a) Chuyển Phó trưởng Thuế cơ sở để phân công Tổ thuộc lĩnh vực phụ trách chủ trì xử lý.

- (3b) Chuyển về Tổ xử lý theo đúng chức năng, nhiệm vụ.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế cơ sở, Trưởng Thuế cơ sở thông báo cho Văn thư cơ quan thu hồi văn bản.d) Xử lý tại Phó trưởng Thuế cơ sở

Phó trưởng Thuế cơ sở tiếp nhận văn bản từ Trưởng Thuế cơ sở/ Lãnh đạo Tổ Hành chính, tổng hợp/Văn thư cơ quan chuyển đến, nhập ý kiến chỉ đạo trên chương trình và luân chuyển theo một trong các đường chuyển sau:

- (4a) Chuyển Tổ xử lý theo đúng chức năng, nhiệm vụ của Tổ.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế cơ sở hoặc không thuộc lĩnh vực phụ trách của Phó trưởng Thuế cơ sở, Phó trưởng Thuế cơ sở thực hiện báo cáo Trưởng Thuế cơ sở (nếu cần thiết) và thông báo cho Văn thư cơ quan thu hồi văn bản.

Phó trưởng Thuế cơ sở có thể chuyển ngang cấp cho Phó trưởng Thuế cơ sở khác trong cơ quan.e) Xử lý tại Tổ trưởng

Tổ trưởng nhận được bản điện tử từ Lãnh đạo Thuế cơ sở /Lãnh đạo Tổ Hành chính, tổng hợp/Văn thư cơ quan, nhập ý kiến xử lý và thực hiện chuyển như sau:

- (5a) Chuyển cho Phó Tổ trưởng xử lý.

- (5b) Chuyển cho Chuyên viên xử lý đồng thời thông báo để Phó Tổ trưởng phụ trách biết.

- (5c) Trường hợp Tổ trưởng trực tiếp xử lý văn bản thì thực hiện các bước tương tự như cách xử lý tại vai trò Chuyên viên, sau khi xử lý xong Tổ trưởng thực hiện kết thúc trên chương trình.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế cơ sở hoặc của Tổ, Lãnh đạo Tổ thực hiện:

+ Nếu gửi sai Thuế cơ sở: Lãnh đạo Tổ báo cáo Lãnh đạo Thuế cơ sở và thông báo cho Văn thư cơ quan hồi văn bản (ghi rõ lý do thu hồi).

+ Nếu gửi sai Tổ: Lãnh đạo Tổ báo cáo Lãnh đạo Thuế cơ sở chuyển Tổ khác xử lý hoặc Lãnh đạo Tổ thông báo Văn thư cơ quan thu hồi văn bản và chuyển đúng Tổ xử lý (ghi rõ lý do thu hồi).

f) Xử lý tại Phó Tổ trưởng

Phó Tổ trưởng nhận được bản điện tử từ Tổ trưởng sẽ nhập ý kiến xử lý và thực hiện chuyển như sau:

- (6a) Chuyển cho Chuyên viên xử lý.

- (6b) Trường hợp Phó Tổ trưởng trực tiếp xử lý văn bản thì thực hiện các bước tương tự như cách xử lý tại Chuyên viên, sau khi xử lý xong Phó Tổ trưởng thực hiện kết thúc trên chương trình.g) Xử lý tại Chuyên viên

Chuyên viên nhận được văn bản từ Lãnh đạo Tổ sẽ thực hiện xử lý văn bản được giao theo một trong các trường hợp sau:

- Trường hợp văn bản đến phải trả lời, Chuyên viên tạo tờ trình Lãnh đạo Tổ hoặc tờ trình Lãnh đạo Thuế cơ sở kèm dự thảo văn bản trả lời (nếu có). Việc tạo tờ trình và tạo văn bản trả lời thực hiện theo quy trình tờ trình và quy trình văn bản đi.

- Trường hợp văn bản thuộc loại đọc để biết thì Chuyên viên thực hiện “Kết thúc” sau khi đọc văn bản.

- Trường hợp văn bản đến không đúng chức năng nhiệm vụ của Thuế cơ sở hoặc của Tổ, Chuyên viên thực hiện:

+ Nếu gửi sai Thuế cơ sở: Chuyên viên báo cáo Lãnh đạo và thông báo cho Văn thư cơ quan thu hồi văn bản (ghi rõ lý do thu hồi).

+ Nếu gửi sai Tổ: Chuyên viên báo cáo Lãnh đạo chuyển Tổ khác xử lý hoặc Chuyên viên thông báo Văn thư cơ quan thu hồi văn bản và chuyển đúng Tổ xử lý (ghi rõ lý do thu hồi).

Lưu ý: Trong quá trình giải quyết công việc, Chuyên viên được giao chủ trì xử lý công việc có trách nhiệm liên kết văn bản đi, văn bản đến, hồ sơ trình Lãnh đạo và các tài liệu liên quan khác như: ý kiến chỉ đạo, ý kiến đóng góp, báo cáo giải trình và các nội dung khác liên quan trong quá trình giải quyết công việc vào hồ sơ công việc điện tử.

a) Xử lý tại Chuyên viên

Chuyên viên thực hiện một trong hai trường hợp: trường hợp tạo tờ trình không đính kèm văn bản đi (trình chủ trương) hoặc tạo tờ trình đính kèm văn bản đi.

Chuyên viên dự thảo tờ trình, văn bản đi (nếu có) trên máy tính. Sau đó tạo lập hồ sơ điện tử trên hệ thống bằng cách tạo tờ trình, tạo văn bản đi (nếu có), đính kèm dự thảo tờ trình, văn bản đi (nếu có), các ý kiến tham gia (nếu có); dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo tờ trình để xử lý cho văn bản đến liên quan thì chuyên viên đứng từ văn bản đến để tạo tờ trình. Chuyên viên chịu trách nhiệm về: thể thức, kỹ thuật trình bày văn bản và nhập đầy đủ thông tin bộ hồ sơ trình, tính chính xác của văn bản điện tử và thực hiện:

- (1a) Chuyển trình Lãnh đạo Tổ.

- (1b) Chuyển trình Lãnh đạo Thuế cơ sở duyệt nội dung tờ trình.

Lưu ý:

- Trường hợp cần trình lại do tờ trình chưa được Lãnh đạo cơ sở/Lãnh đạo Tổ phê duyệt (đề nghị hoàn thiện), Chuyên viên phải chọn chức năng tạo tờ trình từ tờ trình lần 1 để tạo sự gắn kết giữa các lần trình.

- Trường hợp tờ trình chưa giải quyết xong nhưng Chuyên viên được giao chủ trì giải quyết văn bản chuyển công tác, thôi việc thì phải báo cáo Lãnh đạo Tổ để phân công người khác thực hiện đồng thời Lãnh đạo Tổ thu hồi văn bản, chuyển cho người mới được phân công chủ trì xử lý.

- Trường hợp tạo tờ trình đính kèm nhiều văn bản đi: Chuyên viên tạo tờ trình không đính kèm văn bản đi trình Lãnh đạo Thuế cơ sở. Sau khi Lãnh đạo Thuế cơ sở phê duyệt trả lại Tổ, Chuyên viên đứng từ tờ trình tạo văn bản đi (theo quy trình văn bản đi) cho từng văn bản đi.b) Xử lý tại Lãnh đạo Tổ

Lãnh đạo Tổ tiếp nhận hồ sơ trình điện tử của Chuyên viên, rà soát nội dung và thực hiện xử lý:

- Trường hợp hồ sơ trình đã đạt yêu cầu, Lãnh đạo Tổ thực hiện:

+ (2a) Chuyển Lãnh đạo Thuế cơ sở: trường hợp Lãnh đạo Thuế cơ sở ký văn bản đi, Lãnh đạo Tổ thực hiện ký tờ trình/ký nháy văn bản đi chuyển hồ sơ trình đến Lãnh đạo Thuế cơ sở.

Trường hợp hồ sơ trình không đạt yêu cầu, Lãnh đạo Tổ cho ý kiến và thực hiện:

- (2b) Trả lại Chuyên viên để hiệu chỉnh.

Lưu ý: Trường hợp Lãnh đạo Tổ trực tiếp dự thảo tờ trình Thuế cơ sở, Lãnh đạo Tổ tiến hành tạo lập hồ sơ điện tử trên hệ thống bằng cách tạo tờ trình, tạo văn bản đi (nếu có), đính kèm dự thảo tờ trình, văn bản đi (nếu có), các ý kiến tham gia (nếu có); dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo tờ trình để xử lý cho văn bản đến liên quan thì Lãnh đạo Tổ đứng từ văn bản đến để tạo tờ trình. Lãnh đạo Tổ nhập đầy đủ thông tin bộ hồ sơ trình, tính chính xác của văn bản điện tửc) Xử lý tại Lãnh đạo Thuế cơ sở

Lãnh đạo Thuế cơ sở nhận hồ sơ trình từ Lãnh đạo Tổ/Chuyên viên thực hiện xem xét tờ trình, thực hiện:

- Trường hợp hồ sơ trình đạt yêu cầu:

+ Trường hợp tờ trình chủ trương (không có văn bản đi): Lãnh đạo Thuế cơ sở ký phê duyệt tờ trình và hệ thống chuyển hồ sơ điện tử về Tổ trình.

+ Trường hợp tờ trình kèm dự thảo văn bản đi: Lãnh đạo Thuế cơ sở ký số tờ trình và ký duyệt văn bản đi, tờ trình được hệ thống trả lại đơn vị soạn thảo và văn bản đi được chuyển văn thư để làm thủ tục phát hành.

- Trường hợp hồ sơ trình không đạt yêu cầu:

+ (3a) Chuyển trả về Tổ trình để hoàn thiện: Lãnh đạo Thuế cơ sở nhập yêu cầu chỉnh sửa trên hệ thống và chuyển trả về Tổ trình để hoàn thiện. Công chức soạn thảo Tờ trình sẽ đứng từ Tờ trình lần 1 tạo Tờ trình lần 2 để tạo sự liên kết (hệ thống tự động gửi email thông báo cho toàn bộ cán bộ tham gia vào quy trình xử lý văn bản đi về kết quả phê duyệt).

+ (3b) Chuyển Chuyên viên để hoàn thiện.

Ghi chú:

Khi Lãnh đạo thực hiện ký số cá nhân cho văn bản mà hệ thống thông báo chữ ký số của Lãnh đạo bị hết hạn thì Lãnh đạo thực hiện:

- Thông báo với đơn vị có trách nhiệm về chứng thư số để làm thủ tục gia hạn/cấp đổi.

- Trả lại văn bản điện tử cho người trình dự thảo ghi rõ vào phần ghi chú không ký số được để người trình dự thảo in văn bản, chuyển văn bản vào Lãnh đạo ký. Sau khi ký xong, Lãnh đạo trả bản giấy cho người trình dự thảo để chuyển Văn thư để thực hiện phát hành văn bản đi theo hình thức số hóa văn bản đi từ văn bản giấy.

- Đối với những văn bản đưa lên website: Văn thư cơ quan chọn Nơi nhận nội bộ là Tổ có nhiệm vụ đăng tải thông tin lên website, văn bản sẽ được chuyển về Tổ xử lý và Tổ xử lý có trách nhiệm đăng tải thông tin lên website.

a) Xử lý tại Chuyên viên

Chuyên viên thực hiện một trong hai trường hợp: Khi lãnh đạo Thuế cơ sở đã duyệt tờ trình và giao Lãnh đạo Tổ ký Thừa lệnh/Thừa ủy quyền và trường hợp trình Lãnh đạo Thuế cơ sở ký văn bản đi không kèm tờ trình.

Sau khi hoàn thành việc tạo dự thảo văn bản đi trên máy tính, Chuyên viên tạo lập hồ sơ điện tử bằng cách mở tờ trình tạo văn bản đi trên hệ thống (trường hợp phát hành văn bản đi khi lãnh đạo Thuế cơ sở duyệt tờ trình) hoặc trực tiếp tạo văn bản đi trên hệ thống (trường hợp trình Lãnh đạo Thuế cơ sở ký văn bản đi không kèm tờ trình), đính kèm dự thảo văn bản đi; dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo tờ trình để xử lý cho văn bản đến liên quan thì Chuyên viên đứng từ văn bản đến để tạo tờ trình. Chuyên viên chịu trách nhiệm về nội dung, thể thức, kỹ thuật trình bày văn bản và nhập đầy đủ thông tin bộ hồ sơ trình, tính chính xác của văn bản điện tử và thực hiện:

- (1a) Chuyển trình Lãnh đạo Tổ.

- (1b) Chuyển trình Lãnh đạo Thuế cơ sở ký văn bản.

- (1c) Chuyển Văn thư cơ quan phát hành văn bản: trường hợp Hệ thống gặp sự cố không thực hiện được việc chuyển trình điện tử, Chuyên viên in hồ sơ giấy trình Lãnh đạo Thuế cơ sở và sau khi được duyệt chuyển bản điện tử ra Văn thư phát hành.b) Xử lý tại Lãnh đạo Tổ

Lãnh đạo Tổ tiếp nhận văn bản đi điện tử của Chuyên viên, rà soát nội dung thể thức và kỹ thuật trình bày văn bản và thực hiện xử lý xử lý như sau:

- Trường hợp văn bản đi đã đạt yêu cầu: Lãnh đạo Tổ thực hiện một trong các trường hợp sau.

+ (2a) Chuyển Lãnh đạo Thuế cơ sở: trường hợp Lãnh đạo Thuế cơ sở ký văn bản đi, Lãnh đạo Tổ ký nháy văn bản đi chuyển hồ sơ trình đến Lãnh đạo Thuế cơ sở.

+ (2b) Chuyển Văn thư cơ quan phát hành: Trường hợp được Lãnh đạo Thuế cơ sở giao ký Thừa lệnh/Thừa ủy quyền, Lãnh đạo Tổ ký số duyệt văn bản đi và chuyển Văn thư cơ quan phát hành văn bản.

- Trường hợp văn bản đi không đạt yêu cầu:

+ (2c) Trả lại Chuyên viên để hiệu chỉnh.

Lưu ý: Trường hợp Lãnh đạo Tổ trực tiếp dự thảo văn bản đi, Lãnh đạo Tổ tạo lập hồ sơ điện tử bằng cách mở tờ trình tạo văn bản đi trên hệ thống (trường hợp phát hành văn bản đi khi Lãnh đạo Thuế cơ sở duyệt tờ trình) hoặc trực tiếp tạo văn bản đi trên hệ thống (trường hợp trình Lãnh đạo ký văn bản đi không kèm tờ trình), đính kèm dự thảo văn bản đi; dự kiến mức độ “khẩn” (nếu có). Trường hợp tạo văn bản đi để xử lý cho văn bản đến liên quan thì Lãnh đạo Tổ đứng từ văn bản đến để tạo Văn bản đi. Lãnh đạo Tổ chịu trách nhiệm về: thể thức, kỹ thuật trình bày văn bản và nhập đầy đủ thông tin văn bản đi và tính chính xác của văn bản điện tử.c) Xử lý tại Lãnh đạo Thuế cơ sở

Lãnh đạo Thuế cơ sở nhận văn bản đi từ Lãnh đạo Tổ/Chuyên viên thực hiện xem xét phê duyệt văn bản đi, thực hiện một trong các bước:

- Trường hợp hồ sơ trình đạt yêu cầu:

+ (3a) Chuyển Văn thư cơ quan phát hành: trường hợp văn bản đi đã đạt yêu cầu, Lãnh đạo Thuế cơ sở ký số văn bản đi chuyển Văn thư cơ quan phát hành.

+ (3b) Chuyển trả về Tổ trình để hoàn thiện: Lãnh đạo Thuế cơ sở nhập yêu cầu chỉnh sửa trên hệ thống và chuyển trả về Tổ trình để hoàn thiện. Công chức soạn thảo văn bản sẽ đứng từ văn bản đi lần 1 tạo văn bản đi lần 2 để tạo sự liên kết (hệ thống tự động gửi email thông báo cho toàn bộ công chức tham gia vào quy trình xử lý văn bản đi về kết quả phê duyệt).

+ (3c) Chuyển Chuyên viên để hoàn thiện.e) Xử lý tại Văn thư cơ quan

Văn thư cơ quan tiếp nhận văn bản đi đã được Lãnh đạo Thuế cơ sở/Lãnh đạo Tổ (ký thừa lệnh, thừa ủy quyền) ký số; kiểm tra lại hình thức, thể thức văn bản.

- Trường hợp hình thức, thể thức văn bản đi đạt yêu cầu Văn thư cơ quan thực hiện:

+ (4a) Văn thư cơ quan thực hiện cấp số, ký số theo đúng quy định.

+ Phát hành bản điện tử đến các cơ quan, tổ chức đã đủ điều kiện nhận theo quy định ngay trong ngày văn bản đó được ký ban hành hoặc chậm nhất là trong buổi sáng của ngày làm việc tiếp theo.

+ Phát hành bản giấy đến các cơ quan, tổ chức chưa đủ điều kiện nhận: Văn thư cơ quan thực hiện in văn bản đã được ký số của người có thẩm quyền ra giấy và đóng dấu tổ chức, phát hành đến nơi nhận.

- Trường hợp hình thức, thể thức văn bản đi không đạt yêu cầu Văn thư cơ quan thực hiện:

+ (4b) Văn thư cơ quan từ chối phát hành trả lại Tổ soạn thảo hoàn thiện lại và trình lại Lãnh đạo Thuế cơ sở (ghi rõ lý do từ chối).

+ (4c) Văn thư cơ quan từ chối phát hành trả lại Chuyên viên soạn thảo hoàn thiện lại và trình lại Lãnh đạo Thuế cơ sở (ghi rõ lý do từ chối).

- Văn bản đi điện tử được lưu trong chương trình quản lý văn bản và điều hành. Trường hợp cơ quan, tổ chức có Hệ thống chưa đáp ứng theo quy định hiện hành và các quy định của pháp luật có liên quan thì Văn thư cơ quan tạo bản chính văn bản giấy theo quy định tại khoản 5 Điều 18 Nghị định 30/2020/NĐ-CP để lưu tại Văn thư cơ quan và 01 bản lưu hồ sơ công việc.

Ghi chú:

Khi Lãnh đạo thực hiện ký số cá nhân cho văn bản mà hệ thống thông báo chữ ký số của Lãnh đạo bị hết hạn thì Lãnh đạo thực hiện:

- Thông báo với đơn vị có trách nhiệm về chứng thư số để làm thủ tục gia hạn/cấp đổi.

- Trả lại văn bản điện tử cho người trình dự thảo ghi rõ vào phần ghi chú không ký số được để người trình dự thảo in văn bản, chuyển văn bản vào Lãnh đạo ký. Sau khi ký xong, Lãnh đạo trả bản giấy cho người trình dự thảo để chuyển Văn thư để thực hiện phát hành văn bản đi theo hình thức số hóa văn bản đi từ văn bản giấy.

- Đối với những văn bản đưa lên website: Văn thư cơ quan chọn Nơi nhận nội bộ là Tổ có nhiệm vụ đăng tải thông tin lên website, văn bản sẽ được chuyển về Tổ xử lý và Tổ xử lý có trách nhiệm đăng tải thông tin lên website.

Tổ A: Tổ xin ý kiến

Tổ B: Tổ được xin ý kiến2. Các bước thực hiện

Quy trình tại Tổ xin ý kiến (Tổ A)a) Xử lý tại Chuyên viên

Chuyên viên tạo dự thảo văn bản xin ý kiến và tờ trình Lãnh đạo (nếu có) đưa lên trên chương trình và chuyển:

- (1a) Chuyển Tổ trưởng xem xét, ký phiếu xin ý kiến.

- (1b) Chuyển Phó Tổ trưởng xem xét, ký phiếu xin ý kiến.b) Tại Phó Tổ trưởng

Phó Tổ trưởng tiếp nhận văn bản xin ý kiến và tờ trình (nếu có) từ Chuyên viên trên chương trình quản lý văn bản và điều hành thực hiện:

- (2a) Chuyển Tổ trưởng xem xét ký phiếu xin ý kiến.

- (2b) Chuyển trả lại Chuyên viên trên hệ thống để bổ sung, hoàn thiện trong trường hợp không đồng ý nội dung.

- (2c) Phó Tổ trưởng ký phiếu xin ý kiến khi được Tổ trưởng ủy quyền chuyển sang Tổ xin ý kiến.c) Xử lý tại Tổ trưởng

Tổ trưởng tiếp nhận văn bản xin ý kiến và tờ trình (nếu có) từ Phó Tổ trưởng/Chuyên viên trên hệ thống thực hiện:

- (3a) Đồng ý nội dung, ký phiếu xin ý kiến và chuyển trên hệ thống sang Tổ xin ý kiến (Tổ B).

- (3b) Chuyển trả lại Phó Tổ trưởng trên hệ thống để bổ sung, hoàn thiện trong trường hợp không đồng ý nội dung.

- (3c) Chuyển trả lại Chuyên viên trên hệ thống để bổ sung, hoàn thiện trong trường hợp không đồng ý nội dung.

Quy trình xử lý văn bản tại Tổ được xin ý kiến (Tổ B)d) Xử lý tại Tổ trưởng

Tổ trưởng B nhận được văn bản xin ý kiến từ Tổ trưởng A/Phó Tổ trưởng A chuyển trên hệ thống sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (4a) Chuyển Phó Tổ trưởng chỉ đạo hoặc xử lý.

- (4b) Chuyển Chuyên viên xử lý.

- (4c) Trường hợp Tổ trưởng trực tiếp xử lý văn bản, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.

- (4d) Trường hợp văn bản không đúng chức năng nhiệm vụ của Tổ, từ chối nhận văn bản, thông báo cho Tổ A thu hồi văn bản và ghi rõ lý do trả lại tại trường ghi chú.e) Xử lý tại Phó Tổ trưởng

Phó Tổ trưởng nhận được văn bản lấy ý kiến từ Tổ trưởng chuyển qua trên hệ thống sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (5a) Chuyển cho Chuyên viên xử lý.

- (5b) Trường hợp Phó Tổ trưởng trực tiếp xử lý văn bản, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.g) Xử lý tại Chuyên viên

Chuyên viên nhận được văn bản xin ý kiến từ Lãnh đạo Tổ chuyển đến, thực hiện:

- Tạo văn bản trả lời cho Tổ A. Quy trình tạo văn bản trả lời được thực hiện tuần tự như quy trình văn bản của Tổ gửi xin ý kiến.

- Trường hợp cần tạo tờ trình để trình Lãnh đạo, Chuyên viên tạo tờ trình theo quy trình tờ trình và văn bản đi.

- Thực hiện “Kết thúc” văn bản sau khi hoàn thành việc trình và chuyển văn bản trả lời cho Tổ xin ý kiến.

Ghi chú:

- Trong quá trình xử lý văn bản điện tử trên chương trình, Lãnh đạo Tổ là người trực tiếp giải quyết văn bản sẽ chọn các chức năng xử lý như Chuyên viên để thực hiện xử lý văn bản xin ý kiến.

a) Xử lý tại Lãnh đạo Thuế cơ sở và bộ phận theo dõi chỉ đạo của Lãnh đạo Thuế cơ sở (tạo và giao thực hiện các chỉ đạo).

Căn cứ ý kiến chỉ đạo của Lãnh đạo Thuế cơ sở hoặc các văn bản phân công nhiệm vụ, Bộ phận được giao nhiệm vụ theo dõi chỉ đạo của Lãnh đạo tạo phiếu giao việc trên hệ thống và thực hiện:

- (1) Chuyển phiếu giao việc đến Tổ trưởng thuộc Thuế cơ sở.b) Xử lý tại Tổ trưởng

Khi Tổ trưởng nhận phiếu giao việc điện tử từ Lãnh đạo Thuế cơ sở (do bộ phận theo dõi chuyển) sẽ phê ý kiến xử lý và thực hiện chuyển như sau:

- (2a) Chuyển cho Phó Tổ trưởng xử lý.

- (2b) Chuyển cho Chuyên viên xử lý.

- (2c) Trường hợp Tổ trưởng trực tiếp xử lý phiếu giao việc, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.c) Xử lý tại Phó Tổ trưởng

Khi Phó Tổ trưởng nhận phiếu giao việc sẽ phê ý kiến xử lý và thực hiện:

- (3a) Chuyển cho Chuyên viên xử lý.

-(3b) Trường hợp Phó Tổ trưởng trực tiếp xử lý phiếu giao việc, sau khi xử lý xong sẽ thực hiện kết thúc trên chương trình.d) Xử lý tại Chuyên viên

Chuyên viên tiếp nhận phiếu giao việc từ Lãnh đạo Tổ và thực hiện xử lý phiếu giao việc:

- Trường hợp cần trình Lãnh đạo/trả lời bằng văn bản đi, Chuyên viên thực hiện tạo tờ trình/văn bản đi trên hệ thống và trình Lãnh đạo theo Quy trình quản lý văn bản đi và tờ trình.

Ghi chú:

- Lãnh đạo Tổ đi vắng phải thực hiện chế độ ủy quyền trên chương trình.

- Trong quá trình xử lý Phiếu giao việc trên chương trình, Lãnh đạo Tổ là người trực tiếp giải quyết sẽ chọn các chức năng xử lý như Chuyên viên để thực hiện xử lý Phiếu giao việc.

a) Cập nhật lịch làm việc

- (1a) Văn thư cơ quan tiếp nhận các giấy mời họp của Lãnh đạo Thuế cơ sở thực hiện chuyển cho Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế cơ sở để sắp lịch Lãnh đạo Thuế cơ sở.

- (1b) Lãnh đạo Thuế cơ sở chuyển các yêu cầu sắp lịch họp của mình cho Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế cơ sở để sắp xếp lịch họp.b) Đưa lịch làm việc lên hệ thống:

Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế cơ sở thực hiện:

Trường hợp nhận thông tin qua điện thoại, nhận trực tiếp văn bản, thực hiện vào chương trình nhập mới lịch làm việc của Lãnh đạo Thuế cơ sở.

Trường hợp thông tin là văn bản đến nhận từ Văn thư cơ quan thì Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế cơ sở vào chương trình, lấy thông tin và nhập thành lịch công tác của Lãnh đạo Thuế cơ sở.

Trường hợp có yêu cầu điều chỉnh về Lịch, Công chức được phân công làm đầu mối nhập lịch của Lãnh đạo Thuế cơ sở có trách nhiệm điều chỉnh lịch của Lãnh đạo Thuế cơ sở khi nhận được yêu cầu.c) Người sử dụng xem lịch làm việc của Lãnh đạo Thuế cơ sở.

Các Công chức được truy cập chương trình phần mềm Quản lý văn bản và điều hành có thể vào chương trình xem lịch làm việc của Lãnh đạo Thuế cơ sở để sắp xếp thực hiện công việc.

2.2. Các bước thực hiện

a) Quy trình đăng ký sử dụng xe

- Tại vai trò Chuyên viên đăng ký xe

Tùy theo nhu cầu sử dụng xe của cơ quan, chuyên viên đăng ký xe chọn mục “Lịch, xe, phòng họp” trên tab tại màn hình chính; sau đó thực hiện tạo phiếu đăng ký sử dụng xe và điền đầy đủ thông tin tại các trường dữ liệu yêu cầu.

- Tại vai trò công chức quản lý xe

Công chức quản lý xe là người được giao phê duyệt/không phê duyệt các phiếu đăng ký xe và thực hiện:

+ Tạo mới đăng ký trong trường hợp là người có nhu cầu đăng ký xe

+ Tiếp nhận phiếu đăng ký và xử lý phiếu trên Hệ thống, tra cứu lịch xe: trường hợp xe trống lịch thực hiện duyệt phiếu; trường hợp không còn xe trống lịch thực hiện không duyệt phiếu.

- Tất cả các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi xe để sắp xếp thực hiện công việc.b) Quy trình hủy đăng ký sử dụng xe

Tại màn hình của công chức đăng ký xe và công chức quản lý xe, tra cứu/tìm kiếm xem lại các đăng ký đã tạo/ đã duyệt để hủy đăng ký xe.

- Tại công chức đăng ký xe: Thực hiện hủy đăng ký xe và ứng dụng sẽ chuyển yêu cầu hủy cho cán bộ quản lý xe

- Tại công chức quản lý xe:

+ Tiếp nhận phiếu hủy đăng ký xe, tại mục “Xử lý đăng ký hủy”, công chức quản lý xe có thể hủy các đăng ký, kể cả đăng ký đã được duyệt. Trường hợp trực tiếp thực hiện hủy đăng ký, ứng dụng không chuyển yêu cầu mà thông báo xác nhận hủy luôn. Khi xe đó được duyệt hủy sẽ được chuyển trạng thái từ bận sang rỗi.

+ Không duyệt hủy đăng ký, ứng dụng trả yêu cầu hủy về cho công chức đăng ký để sắp xếp lại công việc.

- Tất cả các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi xe để sắp xếp thực hiện công việc.

c) Quy trình đăng ký sử dụng phòng họp

- Tại công chức đăng ký phòng họp

Căn cứ theo tình hình thực tế, công chức đăng ký phòng họp tạo phiếu đăng ký sử dụng phòng họp và điền đầy đủ thông tin tại các trường dữ liệu yêu cầu.

- Tại công chức quản lý phòng họp

Cán bộ quản lý phòng họp là người được giao phê duyệt/không phê duyệt các phiếu đăng ký và thực hiện:

+ Tạo mới đăng ký trong trường hợp là người có nhu cầu đăng ký phòng họp.

+ Tiếp nhận phiếu đăng ký từ Ban/ đơn vị và xử lý phiếu trên Hệ thống, tra cứu lịch bận rỗi của phòng họp: trường hợp phòng họp trống lịch thực hiện duyệt phiếu; trường hợp không còn phòng trống lịch thực hiện không duyệt và hệ thống chuyển trả phiếu đăng ký phòng họp cho công chức đăng ký và ứng dụng gửi thông báo cho công chức. Trường hợp phòng họp đó đã bận, công chức quản lý phòng họp chuyển sang được phòng họp khác tương ứng thì công chức quản lý duyệt phiếu và gửi lại thông báo về phòng họp cho người đăng ký phòng họp.

- Tất cả các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi phòng họp để sắp xếp thực hiện công việc.d) Quy trình hủy đăng ký sử dụng phòng họp

Tại màn hình của công chức đăng ký phòng họp và công chức quản lý phòng họp, khi tra cứu/tìm kiếm xem lại các đăng ký đã tạo/ đã duyệt và thực hiện hủy đăng ký.

- Tại công chức đăng ký phòng họp: Thực hiện hủy đăng ký và ứng dụng sẽ chuyển yêu cầu hủy cho cán bộ quản lý phòng họp.

- Tại công chức quản lý phòng họp:

+ Tiếp nhận phiếu hủy đăng ký phòng họp, công chức quản lý phòng họp có thể hủy các đăng ký, kể cả đăng ký đã được duyệt. Trường hợp trực tiếp thực hiện hủy đăng ký ứng dụng không chuyển yêu cầu mà thông báo xác nhận hủy luôn. Khi phòng họp đó được duyệt hủy sẽ được chuyển trạng thái từ bận sang rỗi.

+ Không duyệt hủy đăng ký, ứng dụng trả yêu cầu hủy về cho công chức đăng ký để sắp xếp lại công việc.

- Tất cả các công chức được truy cập Hệ thống Quản lý văn bản và điều hành có thể vào chương trình xem và tra cứu lịch bận rỗi phòng họp để sắp xếp thực hiện công việc.Mục 3

Điều 20. Ký số trên văn bản điện tử

Cơ quan Thuế sử dụng chữ ký số của cá nhân, chữ ký số của tổ chức để ký lên văn bản, hồ sơ trong các trường hợp sau:a) Tại Thuế tỉnh, thành phố

- Chuyên viên soạn tập tin văn bản, hồ sơ điện tử trình Lãnh đạo Phòng.

- Lãnh đạo Phòng nhận hồ sơ điện tử, thực hiện ký số cá nhân tờ trình/ký nháy văn bản đi (nếu có); hoặc ký duyệt tờ trình, ký thừa lệnh/thừa ủy quyền văn bản đi sau đó chuyển Văn thư cơ quan phát hành văn bản.

- Lãnh đạo Thuế tỉnh, thành phố phê duyệt tập tin điện tử, hồ sơ trình điện tử trên chương trình quản lý văn bản và điều hành, phê duyệt tờ trình, ký duyệt văn bản đi và chuyển Văn thư cơ quan.

- Văn thư cơ quan cấp số, ngày tháng cho văn bản đi, sử dụng chứng thư số của tổ chức ký số lên văn bản điện tử đã được ký số bởi Lãnh đạo Phòng/Lãnh đạo Thuế tỉnh, thành phố có thẩm quyền.

Văn thư cơ quan phát hành văn bản điện tử đã được ký số qua phần mềm quản lý văn bản và điều hành.b) Tại Thuế cơ sở

- Chuyên viên soạn tập tin văn bản, hồ sơ điện tử trình Lãnh đạo Tổ.

- Lãnh đạo Tổ nhận hồ sơ điện tử, thực hiện ký số cá nhân tờ trình/ký nháy văn bản đi (nếu có) bằng chữ ký số cá nhân; hoặc ký tờ trình/ký thừa lệnh/thừa ủy quyền văn bản đi sau đó chuyển Văn thư cơ quan phát hành văn bản.

- Lãnh đạo Thuế cơ sở phê duyệt tập tin điện tử, hồ sơ trình điện tử trên chương trình quản lý văn bản và điều hành, phê duyệt tờ trình, ký duyệt văn bản đi và chuyển Văn thư cơ quan.

- Văn thư cơ quan cấp số, ngày tháng cho văn bản đi, sử dụng chứng thư số của tổ chức ký số lên văn bản điện tử đã được ký số bởi Lãnh đạo Tổ/Lãnh đạo Thuế cơ sở có thẩm quyền.

Văn thư cơ quan phát hành văn bản điện tử đã được ký số qua phần mềm quản lý văn bản và điều hành.2. Số hóa văn bản giấy sử dụng chữ ký số của cơ quan, tổ chức để phát hành văn bản được thực hiện ký số theo trình tự như sau:

- Cá nhân chủ trì soạn tập tin văn bản, trình Lãnh đạo ký duyệt, lấy số, đóng dấu (như phát hành văn bản giấy).

- Văn thư cơ quan cấp số, đóng dấu, quét văn bản, chuyển đổi văn bản thành tập tin có định dạng .pdf;

- Văn thư sử dụng chứng thư số của cơ quan ký số lên tập tin có định dạng .pdf ở trên;

- Phát hành văn bản điện tử đã được ký số qua phần mềm quản lý văn bản và điều hành.3. Ngày ký số của tổ chức trên văn bản điện tử đã có chữ ký của người có thẩm quyền chậm nhất trong ngày làm việc tiếp theo.

- Văn bản khẩn phải được ký số của tổ chức và phát hành ngay trong ngày văn bản đó được ký bởi cá nhân có thẩm quyền.Mục 4

Điều 21: Chức năng báo cáo của Thuế tỉnh, thành phố

Tại mỗi phân hệ đều có chức năng báo cáo thống kê và báo cáo chi tiết, điển hình một số báo cáo sau:1. Chức năng báo cáo đối soát gửi nhận văn bản hàng ngày

Hệ thống có các chức năng đối soát sau để phục vụ đối soát văn bản văn bản gửi nhận:a) Đối với văn bản đến

- Thống kê tổng số lượng;