- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT của Bộ Tài chính và Bộ Tài nguyên và Môi trường về việc hướng dẫn phương pháp xác định giá trị, phương thức, thủ tục thanh toán tiền sử dụng số liệu, thông tin về kết quả điều tra, thăm dò khoáng sản của Nhà nướ

| Cơ quan ban hành: | Bộ Tài chính, Bộ Tài nguyên và Môi trường |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đang cập nhật |

| Số hiệu: | 135/2008/TTLT-BTC-BTNMT | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Thông tư liên tịch | Người ký: | Đỗ Hoàng Anh Tuấn, Nguyễn Xuân Cường |

| Trích yếu: | Về việc hướng dẫn phương pháp xác định giá trị, phương thức, thủ tục thanh toán tiền sử dụng số liệu, thông tin về kết quả điều tra, thăm dò khoáng sản của Nhà nước | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

31/12/2008 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Tài chính-Ngân hàng Tài nguyên-Môi trường | ||

TÓM TẮT THÔNG TƯ LIÊN TỊCH 135/2008/TTLT-BTC-BTNMT

Hướng dẫn thanh toán tiền sử dụng số liệu điều tra khoáng sản

Ngày 31/12/2008, Bộ Tài chính và Bộ Tài nguyên và Môi trường đã ban hành Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT, có hiệu lực sau 15 ngày kể từ ngày đăng Công báo. Thông tư này hướng dẫn phương pháp xác định giá trị, phương thức, thủ tục thanh toán tiền sử dụng số liệu, thông tin về kết quả điều tra, thăm dò khoáng sản của Nhà nước.

Thông tư áp dụng cho các tổ chức, cá nhân được phép sử dụng số liệu, thông tin về khoáng sản của Nhà nước. Các đối tượng này phải thanh toán tiền cho Nhà nước sau khi được cấp giấy phép khai thác, trừ trường hợp sử dụng số liệu cho nghiên cứu khoa học, đào tạo hoặc xây dựng quy hoạch, chiến lược theo nhiệm vụ của Nhà nước.

Phương pháp xác định giá trị tiền sử dụng số liệu

Trường hợp có báo cáo đầy đủ: Tiền sử dụng số liệu được xác định dựa trên tổng chi phí đã đầu tư từ ngân sách cho công tác đánh giá - thăm dò, theo công thức cụ thể trong Thông tư.

Trường hợp báo cáo bị thất lạc hoặc không rõ ràng: Tiền sử dụng số liệu được tính bằng phương pháp trực tiếp dựa trên chi phí thăm dò theo quy định hiện hành.

Đối với mỏ khoáng sản đang khai thác: Tiền sử dụng số liệu được xác định dựa trên phần trữ lượng chưa khai thác tại thời điểm tính toán.

Phương thức, thủ tục thanh toán

- Thanh toán một lần: Nếu giá trị thanh toán nhỏ hơn 3 tỷ đồng, tổ chức, cá nhân phải thanh toán toàn bộ trước khi nhận giấy phép khai thác.

- Thanh toán dần: Nếu giá trị lớn hơn 3 tỷ đồng, thanh toán 3 tỷ đồng trước và phần còn lại trả dần theo sản lượng khai thác, không quá ba năm kể từ ngày nhận giấy phép khai thác.

- Đối với mỏ đang khai thác: Thanh toán trong vòng 30 ngày kể từ khi nhận thông báo của Bộ Tài nguyên và Môi trường, với các điều kiện tương tự về giá trị thanh toán.

Tiền sử dụng số liệu được tính trừ khi xác định thu nhập chịu thuế. Bộ Tài nguyên và Môi trường chịu trách nhiệm xác định giá trị và phương thức thanh toán, đồng thời theo dõi việc thực hiện của các tổ chức, cá nhân.

Xem chi tiết Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT có hiệu lực kể từ ngày 15/01/2009

Tải Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT

Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT PDF (Bản có dấu đỏ)

Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT PDF (Bản có dấu đỏ) Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT DOC (Bản Word)

Thông tư liên tịch 135/2008/TTLT-BTC-BTNMT DOC (Bản Word)THÔNG TƯ LIÊN TỊCH

CỦA BỘ TÀI CHÍNH BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG

SỐ 135/2008/TTLT-BTC-BTNMT NGÀY 31 THÁNG 12 NĂM 2008

HƯỚNG DẪN PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TRỊ, PHƯƠNG THỨC, THỦ TỤC

THANH TOÁN TIỀN SỬ DỤNG SỐ LIỆU, THÔNG TIN VỀ KẾT QUẢ ĐIỀU TRA, THĂM DÒ KHOÁNG SẢN CỦA NHÀ NƯỚC

Căn cứ Luật Khoáng sản ngày 20 tháng 3 năm 1996 và Luật sửa đổi, bổ sung một số điều của Luật Khoáng sản năm 2005;

Căn cứ Nghị định số 160/2005/NĐ-CP ngày 27 tháng 12 năm 2005 của Chính phủ Quy định chi tiết và hướng dẫn thi hành Luật Khoáng sản và Luật sửa đổi, bổ sung một số điều của Luật Khoáng sản;

Liên tịch Bộ Tài chính - Bộ Tài nguyên và Môi trường hướng dẫn phương pháp xác định, phương thức, thủ tục thanh toán tiền sử dụng số liệu, thông tin về kết quả điều tra, thăm dò khoáng sản của Nhà nước như sau:

I- NHỮNG QUY ĐỊNH CHUNG

1. Việc thanh toán tiền sử dụng số liệu, thông tin về kết quả điều tra, thăm dò khoáng sản của Nhà nước (sau đây gọi là số liệu) nhằm hoàn lại phần vốn từ ngân sách nhà nước đã đầu tư cho công tác điều tra, thăm dò khoáng sản.

2. Tổ chức, cá nhân được phép sử dụng số liệu, thông tin về khoáng sản của nhà nước phải thanh toán tiền cho Nhà nước theo quy định tại Thông tư này sau khi được cấp giấy phép khai thác. Thời điểm thanh toán thực hiện theo định tại Thông tư này.

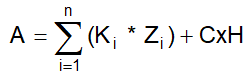

3. Số liệu là toàn bộ các số liệu đã thu thập và tổng hợp được trong quá trình điều tra, thăm dò các loại khoáng sản ở thể rắn, thể khí, nước khoáng, nước nóng thiên nhiên (trừ dầu khí và các loại nước thiên nhiên khác) được đầu tư bằng nguồn vốn từ ngân sách nhà nước; thể hiện trong các báo cáo tổng kết công tác đánh giá - thăm dò và các số liệu kèm theo đã được cơ quan nhà nước có thẩm quyền phê duyệt. Trong trường hợp báo cáo bị thất lạc hoặc số liệu trong báo cáo không rõ ràng thì tổ chức quy định tại điểm 1 Mục IV của Thông tư này phải tính toán bằng phương pháp tính trực tiếp các chi phí trên diện tích đã được cấp phép hoặc dự kiến xin cấp phép khai thác khoáng sản theo quy định hiện hành.

4. Việc sử dụng số liệu thực hiện theo các quy định của pháp luật về khoáng sản và quy định của Thông tư này.

Các trường hợp sử dụng số liệu vào mục đích nghiên cứu khoa học, đào tạo hoặc xây dựng quy hoạch, chiến lược theo nhiệm vụ của Nhà nước giao thì không phải thanh toán theo quy định của Thông tư này.

5. Các dịch vụ về in ấn, sao chép số liệu thực hiện theo quy định riêng và không thuộc đối tượng điều chỉnh của Thông tư này.

II- PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TRỊ TIỀN SỬ DỤNG SỐ LIỆU, THÔNG TIN VỀ KHOÁNG SẢN CỦA NHÀ NƯỚC

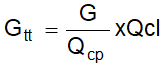

|

G = A x |

Acp + Bcp + C1cp + 0,5C2cp |

, đồng (1) |

|

A + B + C1 + C2 |

, đồng (2)

, đồng (2)|

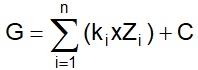

H = |

Ki x Zi giá hiện hành |

(3) |

|

Ki x Zi giá nguyên thuỷ |

, đồng (4)

, đồng (4)3. Đối với trường hợp các mỏ khoáng sản đang khai thác thì tiền sử dụng số liệu, thông tin về khoáng sản của nhà nước mà tổ chức, cá nhân đã được cấp phép khai thác theo quy định cần phải thanh toán được xác định bằng công thức:

, đồng (5)

, đồng (5)III- PHƯƠNG THỨC, THỦ TỤC THANH TOÁN

1. Đối với trường hợp quy định tại khoản 1 và khoản 2 Mục II, tổ chức, cá nhân sử dụng số liệu phải thanh toán tiền cho Nhà nước theo phương thức thanh toán gọn một lần trước khi nhận giấy phép khai thác trong trường hợp giá trị thanh toán tiền sử dụng số liệu, thông tin nhỏ hơn 3.000.000.000 (ba tỷ đồng); trong trường hợp giá trị thanh toán tiền sử dụng số liệu, thông tin lớn hơn 3.000.000.000 (ba tỷ đồng) thì thanh toán 3.000.000.000 đồng trước khi nhận giấy phép khai thác và phần còn lại trả dần theo sản lượng khai thác nhưng không quá ba (3) năm kể từ ngày nhận giấy phép khai thác.

2. Đối với trường hợp quy định tại khoản 3 Mục II, tổ chức, cá nhân phải thanh toán cho nhà nước chậm nhất sau ba mươi (30) ngày kể từ ngày nhận được thông báo bằng văn bản của Bộ Tài nguyên và Môi trường về việc thanh toán tiền sử dụng số liệu, thông tin về khoáng sản của Nhà nước tại kho bạc nhà nước tại địa phương. Việc thanh toán được thực hiện theo hình thức thanh toán gọn một lần trong trường hợp giá trị thanh toán nhỏ hơn 3.000.000.000 (ba tỷ) đồng; trường hợp giá trị thanh toán tiền sử dụng số liệu, thông tin lớn hơn 3.000.000.000 (ba tỷ đồng) thì thanh toán 3.000.000.000 đồng trước và phần còn lại trả dần theo sản lượng khai thác nhưng không quá hai (2) năm kể từ ngày nhận được thông báo bằng văn bản của Bộ Tài nguyên và Môi trường về việc thanh toán tiền sử dụng số liệu, thông tin về khoáng sản của nhà nước.

3. Tiền sử dụng số liệu của Nhà nước là khoản chi phí hợp lý được tính trừ khi xác định thu nhập chịu thuế.

Trường hợp thanh toán dần theo sản lượng, căn cứ vào kế hoạch khai thác; căn cứ vào số tiền phải thanh toán, tổ chức, cán nhân sử dụng số liệu lập kế hoạch nộp tiền vào ngân sách nhà nước gửi cơ quan thông báo thu. Số tiền phải nộp theo kế hoạch được chia theo Quý và nộp vào ngân sách nhà nước chậm nhất là ngày cuối quý.

4. Hàng năm, Bộ Tài nguyên và Môi trường lập dự toán, quyết toán về thu tiền sử dụng số liệu gửi Bộ Tài chính. Thời hạn nộp dự toán chậm nhất là ngày thứ ba mươi của tháng đầu tiên của năm dương lịch. Thời hạn nộp quyết toán chậm nhất là ngày thứ chín mươi, kể từ ngày kết thúc năm dương lịch.

IV- TỔ CHỨC THỰC HIỆN

1. Bộ Tài nguyên và Môi trường chủ trì tổ chức xác định giá trị và phương thức thanh toán tiền sử dụng số liệu, thông tin về khoáng sản của nhà nước; theo dõi, đôn đốc các tổ chức, cá nhân trả tiền sử dụng số liệu theo quy định tại Mục II và Mục III của Thông tư này; thành lập Hội đồng thẩm định (có sự tham gia của Bộ Tài chính, Bộ Công Thương (hoặc Bộ Xây dựng), đại diện Uỷ ban nhân dân tỉnh nơi có khoáng sản khai thác), để thẩm định kết quả tính toán số tiền mà tổ chức, cá nhân xin cung cấp số liệu, thông tin về khoáng sản phải trả cho Nhà nước, trước khi thông báo bằng văn bản cho các tổ chức, cá nhân.

2. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo. Thông tư này thay thế Thông tư Liên Tịch số 46/TTLT-BTC-BCN ngày 21/5/2002 của liên Bộ Tài chính - Bộ Công nghiệp hướng dẫn phương pháp xác định, phương thức, thủ tục thanh toán tiền sử dụng số liệu, thông tin về kết quả khảo sát, thăm dò khoáng sản của Nhà nước.

3. Trong quá trình thực hiện, nếu có vướng mắc đề nghị các tổ chức, cá nhân có liên quan phản ánh về Bộ Tài nguyên và Môi trường, Bộ Tài chính để nghiên cứu, giải quyết.

|

KT. BỘ TRƯỞNG |

KT. BỘ TRƯỞNG |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!