- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Nghị định 85/2022/NĐ-CP cơ chế tài chính khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn

| Cơ quan ban hành: | Chính phủ |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 85/2022/NĐ-CP | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Nghị định | Người ký: | Lê Minh Khái |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

24/10/2022 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Tài chính-Ngân hàng Tài nguyên-Môi trường Công nghiệp |

TÓM TẮT NGHỊ ĐỊNH 85/2022/NĐ-CP

Cụ thể, nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN tương ứng khoản chênh lệch âm phát sinh trong năm (giá bán ra thấp hơn giá bao tiêu do PVN phải thanh toán khoản tiền bù giá trong bao tiêu sản phẩm xăng, dầu, khí dầu mỏ hóa lỏng của Dự án liên hợp lọc hóa dầu Nghi Sơn theo quy định tại Hợp đồng bao tiêu).

Đáng chú ý, Nhà nước xử lý tài chính cho PVN khi thanh toán khoản tiền bù giá đối với sản phẩm thực nhận của Dự án liên hợp lọc hóa dầu (LHD) Nghi Sơn nhưng không quá 10 năm kể từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án trên nguyên tắc:

Thứ nhất, trường hợp kết quả thực hiện chuỗi bao tiêu trong năm phát sinh lãi, Nhà nước không xử lý khoản tiền bù giá trong bao tiêu mà Chi nhánh Phân phối sản phẩm lọc dầu Nghi Sơn (PVNDB) có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn tương ứng sản lượng bao tiêu bán ra trong năm.

Thứ hai, trường hợp kết quả thực hiện chuỗi bao tiêu trong năm phát sinh lỗ, số tiền Nhà nước xử lý tài chính cho PVN được xác định theo quy định tại khoản 2 Điều 4 Nghị định này nhưng tối đa không vượt quá chênh lệch giữa tổng số tiền bù giá phát sinh trong năm mà PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn so với số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB tương ứng thuế nhập khẩu, thuế tiêu thụ đặc biệt – nếu có ….

Nghị định có hiệu lực từ ngày ký.

Xem chi tiết Nghị định 85/2022/NĐ-CP có hiệu lực kể từ ngày 24/10/2022

Tải Nghị định 85/2022/NĐ-CP

Nghị định 85/2022/NĐ-CP PDF (Bản có dấu đỏ)

Nghị định 85/2022/NĐ-CP PDF (Bản có dấu đỏ) Nghị định 85/2022/NĐ-CP DOC (Bản Word)

Nghị định 85/2022/NĐ-CP DOC (Bản Word)|

CHÍNH PHỦ ______ Số: 85/2022/NĐ-CP

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM _______________________ Hà Nội, ngày 24 tháng 10 năm 2022 |

NGHỊ ĐỊNH

Về cơ chế xử lý tài chính cho Tập đoàn Dầu khí Việt Nam khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn

___________

Căn cứ Luật Tổ chức Chính phủ ngày 19 tháng 6 năm 2015; Luật sửa đổi, bổ sung một số điều của Luật Tổ chức Chính phủ và Luật Tổ chức chính quyền địa phương ngày 22 tháng 11 năm 2019;

Căn cứ Luật Ngân sách nhà nước ngày 25 tháng 6 năm 2015;

Căn cứ Nghị quyết số 42/2021/QH15 ngày 13 tháng 11 năm 2021 của Quốc hội về Kỳ họp thứ 2, Quốc hội khóa XV;

Theo đề nghị của Bộ trưởng Bộ Tài chính;

Chính phủ ban hành Nghị định về xử lý tài chính cho Tập đoàn Dầu khí Việt Nam khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn.

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Nghị định này quy định về xử lý tài chính cho Tập đoàn Dầu khí Việt Nam khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn theo Hợp đồng bao tiêu sản phẩm nhiên liệu ký giữa Tập đoàn Dầu khí Việt Nam với Công ty trách nhiệm hữu hạn lọc hóa dầu Nghi Sơn, thực hiện điểm 4 Nghị quyết số 42/2021/QH15 của Quốc hội, bao gồm: xác định nhu cầu và nguyên tắc Nhà nước xử lý tài chính; lập dự toán, kiểm toán, quyết toán ngân sách nhà nước và xử lý chênh lệch giữa doanh thu với chi phí đầu vào của hoạt động bao tiêu sản phẩm của Dự án khi xác định kết quả kinh doanh hằng năm của Công ty mẹ - Tập đoàn Dầu khí Việt Nam.

Điều 2. Đối tượng áp dụng

1. Công ty mẹ - Tập đoàn Dầu khí Việt Nam (dưới đây gọi là PVN).

2. Chi nhánh Phân phối sản phẩm lọc dầu Nghi Sơn.

3. Kiểm toán nhà nước.

4. Ủy ban Quản lý vốn nhà nước tại doanh nghiệp.

5. Bộ Tài chính.

6. Bộ Công Thương.

7. Các cá nhân và tổ chức có liên quan.

Điều 3. Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1. Chi nhánh Phân phối sản phẩm lọc dầu Nghi Sơn (dưới đây gọi là PVNDB) là đơn vị hạch toán phụ thuộc của Công ty mẹ - PVN được thành lập để thực hiện bao tiêu và phân phối sản phẩm nhiên liệu của Dự án liên hợp lọc hóa dầu Nghi Sơn.

2. Dự án liên hợp lọc hóa dầu Nghi Sơn (dưới đây gọi là Dự án LHD Nghi Sơn) là Dự án được Ban Quản lý Khu Kinh tế Nghi Sơn cấp Giấy chứng nhận đầu tư lần đầu số 262022000036 ngày 14 tháng 4 năm 2008 và các lần điều chỉnh theo quy định của pháp luật.

3. Công ty trách nhiệm hữu hạn lọc hóa dầu Nghi Sơn (dưới đây gọi là Công ty LHD Nghi Sơn) là doanh nghiệp được thành lập trên cơ sở Hợp đồng thành lập Công ty liên doanh giữa PVN với các đối tác với Idemitsu Kosan Co., Ltd; Mitsui Chemicals, INC. và Kuwait Petroleum Europe B.V. ngày 07 tháng 4 năm 2008.

4. Hợp đồng bao tiêu sản phẩm nhiên liệu của Dự án LHD Nghi Sơn (dưới đây gọi là Hợp đồng bao tiêu) là Hợp đồng ký giữa PVN với Công ty LHD Nghi Sơn ngày 15 tháng 01 năm 2013 và phụ lục, thỏa thuận bổ sung (nếu có).

5. Hợp đồng dịch vụ là Hợp đồng ký giữa PVNDB (theo ủy quyền của PVN) với Công ty LHD Nghi Sơn ngày 13 tháng 11 năm 2017 để PVNDB cung cấp dịch vụ hỗ trợ bao tiêu cho Công ty LHD Nghi Sơn và phụ lục, thỏa thuận sửa đổi, bổ sung (nếu có).

6. Hiệp định thương mại tự do bao gồm các hiệp định đa phương hoặc hiệp định song phương mà Việt Nam là một bên tham gia ký kết hoặc tham gia đang có hiệu lực và có hiệu lực đối với Việt Nam (dưới đây gọi là FTA).

7. LPG là khí dầu mỏ hóa lỏng theo quy định tại Nghị định của Chính phủ về kinh doanh khí.

8. Thỏa thuận Bảo lãnh và Cam kết của Chính phủ là Thỏa thuận ký giữa Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam với Idemitsu Kosan Co., Ltd; Mitsui Chemicals, INC.; Kuwait Petroleum Europe B.V. và Công ty LHD Nghi Sơn ngày 15 tháng 01 năm 2013 cho Dự án LHD Nghi Sơn (dưới đây gọi là GGU).

9. Thực hiện chuỗi bao tiêu là việc PVNDB bao tiêu sản phẩm của Dự án LHD Nghi Sơn theo quy định tại Hợp đồng bao tiêu (trong đó, sản phẩm dầu bao gồm nhiên liệu máy bay phản lực JET-A1) và bán ra cho các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác theo quy định của pháp luật về kinh doanh xăng dầu và cung cấp dịch vụ cho Công ty LHD Nghi Sơn theo quy định tại Hợp đồng dịch vụ.

Chương II QUY ĐỊNH CỤ THỂ

Mục 1

XÁC ĐỊNH NHU CẦU SỐ TIỀN ĐỀ NGHỊ NHÀ NƯỚC XỬ LÝ VÀ NGUYÊN TẮC NHÀ NƯỚC XỬ LÝ TÀI CHÍNH PHỤC VỤ LẬP DỰ TOÁN, QUYẾT TOÁN NGÂN SÁCH NHÀ NƯỚC

Điều 4. Xác định nhu cầu số tiền đề nghị Nhà nước xử lý tài chính

1. Nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN tương ứng khoản chênh lệch âm phát sinh trong năm (giá bán ra thấp hơn giá bao tiêu do PVN phải thanh toán khoản tiền bù giá trong bao tiêu sản phẩm xăng, dầu, LPG của Dự án LHD Nghi Sơn theo quy định tại Hợp đồng bao tiêu).

| Doanh thu thực hiện chuỗi bao tiêu trong năm (đã bao gồm khoản tiền PVNDB thu được qua giá bán ra tương ứng thuế nhập khẩu đối với xăng, dầu, LPG; thuế tiêu thụ đặc biệt đối với mặt hàng xăng - nếu có nhưng chưa bao gồm thuế giá trị gia tăng). | + | Các khoản doanh thu khác (chưa bao gồm thuế giá trị gia tăng), thu nhập khác của PVNDB trực tiếp liên quan thực hiện chuỗi bao tiêu, phát sinh trong năm (đã bao gồm doanh thu hoạt động tài chính của PVNDB, các khoản bồi thường và tiền thưởng thực hiện hợp đồng mà PVNDB được chấp nhận thanh toán, thu nhập khác). | - | Chi phí thực hiện chuỗi bao tiêu (chưa bao gồm thuế giá trị gia tăng) tương ứng sản lượng PVNDB bao tiêu bán ra trong năm (đã bao gồm giá trị tiền hàng PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn đối với sản phẩm xăng, dầu, LPG). |

3. Căn cứ xác định doanh thu thực hiện chuỗi bao tiêu quy định tại khoản 2 Điều này là tổng doanh thu phát sinh trong năm, tính từ thời điểm ngày 01 tháng 01 đến hết ngày 31 tháng 12 hằng năm, bao gồm doanh thu bán sản phẩm xăng, dầu, LPG cho các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác và doanh thu PVNDB cung cấp dịch vụ cho Công ty LHD Nghi Sơn.

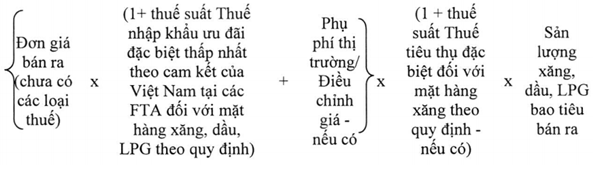

a) Doanh thu từng đợt bán sản phẩm xăng, dầu, LPG được xác định như sau:

Trong đó:

- Đơn giá bán ra (chưa có các loại thuế) để xác định doanh thu được căn cứ theo công thức giá bán ra quy định tại Hợp đồng kinh tế ký giữa PVNDB với thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác, được tham chiếu theo giá FOB Singapore do Tạp chí Platts Singapore công bố (đối với các sản phẩm xăng, dầu) hoặc tham chiếu theo giá CP (giá Hợp đồng) do Công ty Saudi Aramco công bố (đối với LPG).

- Trường hợp số tiền tương ứng thuế nhập khẩu đối với xăng, dầu, LPG kết cấu trong giá bán ra được các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác chấp nhận thanh toán cho PVNDB lớn hơn (>) số tiền thuế nhập khẩu xác định theo mức thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các FTA (nếu có), việc xác định doanh thu theo quy định tại điểm này sẽ căn cứ theo số tiền tương ứng thuế nhập khẩu PVNDB được chấp nhận thanh toán.

- Phụ phí thị trường/Điều chỉnh giá kết cấu trong giá bán ra theo thông lệ kinh doanh xăng dầu hoặc thông lệ kinh doanh LPG (đối với sản phẩm xăng dầu/LPG) được căn cứ theo công thức giá bán ra quy định tại Hợp đồng kinh tế ký giữa PVNDB với thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác. Vị trí kết cấu Phụ phí thị trường/Điều chỉnh giá tại công thức xác định doanh thu từng đợt bán sản phẩm xăng, dầu, LPG nêu trên sẽ được điều chỉnh, cập nhật theo kết quả đàm phán tại Hợp đồng kinh tế ký giữa PVNDB với thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác (nếu có).

b) Doanh thu PVNDB cung cấp dịch vụ cho Công ty LHD Nghi Sơn được căn cứ theo tổng doanh thu phát sinh trong năm (chưa bao gồm thuế giá trị gia tăng), tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 hằng năm do cung cấp dịch vụ cho Công ty LHD Nghi Sơn theo quy định tại Hợp đồng dịch vụ.

4. Căn cứ xác định chi phí thực hiện chuỗi bao tiêu tương ứng với sản lượng PVNDB bán ra trong năm theo quy định tại khoản 2 Điều này là tổng chi phí phát sinh trong năm (chưa bao gồm thuế giá trị gia tăng), tính từ thời điểm ngày 01 tháng 01 đến hết ngày 31 tháng 12 hằng năm, bao gồm:

a) Giá vốn hàng bán (đã bao gồm giá trị tiền hàng PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn);

b) Chi phí bán hàng;

c) Chi phí quản lý doanh nghiệp;

d) Chi phí tài chính trực tiếp liên quan thực hiện chuỗi bao tiêu (không bao gồm chi phí lãi vay Công ty mẹ - PVN vay vốn để tạm ứng vốn cho PVNDB);

đ) Chi phí khác có liên quan (đã bao gồm chi phí kinh doanh xăng dầu theo quy định của pháp luật về kinh doanh xăng dầu, các khoản chi phí trích lập dự phòng, chi phí thực hiện nghĩa vụ bồi thường thực hiện hợp đồng trong thực hiện chuỗi bao tiêu) được xác định riêng hoặc được kết cấu tại các hạng mục chi phí quy định tại các điểm a, điểm b, điểm c, điểm d khoản này (nếu có), phù hợp với quy định hiện hành của Nhà nước.

5. Việc xác định chi phí bán hàng, chi phí lưu kho và các khoản chi phí khác có liên quan theo quy định tại điểm b, điểm c, điểm d, điểm đ khoản 4 Điều này (nếu có) đối với sản lượng tồn kho tại thời điểm kết thúc nghĩa vụ của PVN thanh toán khoản tiền bù giá trong bao tiêu, được xác định trên cơ sở chi phí phân bổ theo tỷ lệ doanh thu bán ra tương ứng sản lượng tồn kho này so với tổng doanh thu thực hiện chuỗi bao tiêu thu cùng năm bán ra (tính từ thời điểm PVN kết thúc nghĩa vụ thanh toán khoản tiền bù giá trong bao tiêu).

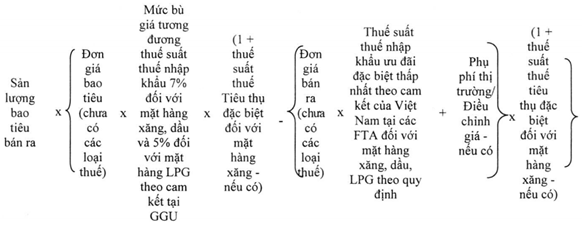

6. Căn cứ xác định giá trị tiền hàng PVNDB (trong đó bao gồm khoản tiền bù giá trong bao tiêu) có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn là tổng giá trị tiền hàng phát sinh trong năm (chưa bao gồm thuế giá trị gia tăng) tương ứng với sản lượng bao tiêu bán ra trong năm, tính từ thời điểm ngày 01 tháng 01 đến hết ngày 31 tháng 12 hàng năm. Trong đó:

| Đơn giá bao tiêu (chưa có các loại thuế) | x | (1+ mức bù giá tương đương thuế suất thuế nhập khẩu 7% đối với mặt hàng xăng, dầu và 5% đối với mặt hàng LPG theo cam kết tại GGU) | x | (1 + thuế suất

| X | Sản lượng

|

| Đơn giá bao tiêu (chưa có các loại thuế)

| x | (mức bù giá tương đương thuế suất thuế nhập khẩu 7% đối với mặt hàng xăng, dầu và 5% đối với mặt hàng LPG theo cam kết tại GGU) | X | Sản lượng bao tiêu bán ra

|

c) Đơn giá bao tiêu (chưa có các loại thuế) để xác định giá trị tiền hàng quy định tại điểm a khoản này và khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản này, đã bao gồm Phụ phí thị trường/Điều chỉnh giá, được căn cứ theo công thức giá bao tiêu quy định tại Hợp đồng bao tiêu và chi tiết cho từng kỳ giao hàng do PVNDB ký với Công ty LHD Nghi Sơn, được tham chiếu theo giá FOB Singapore do Tạp chí Platts Singapore công bố (đối với các sản phẩm xăng, dầu) hoặc tham chiếu theo giá CP (giá Hợp đồng) do Công ty Saudi Aramco công bố (đối với LPG).

d) Đơn giá để xác định giá trị tiền hàng đối với sản lượng tồn kho, được xác định theo phương pháp nhập trước xuất trước (FIFO).

đ) Đối với chênh lệch sản lượng PVNDB thực nhận từ Công ty LHD Nghi Sơn lớn hơn (>) so với sản lượng bán ra trong năm sẽ được chuyển sang năm tiếp theo để làm căn cứ xác định nhu cầu số tiền đề nghị Nhà nước xử lý.

7. Phụ phí thị trường/Điều chỉnh giá kết cấu trong đơn giá bao tiêu bình quân gia quyền năm nhỏ hơn hoặc bằng (≤) Phụ phí thị trường/Điều chỉnh giá kết cấu trong giá bán ra bình quân gia quyền năm.

8. Điểm giao nhận để xác định thời điểm bắt đầu phát sinh các nghĩa vụ của PVNDB được căn cứ theo quy định tại Hợp đồng bao tiêu (tại điểm sau khi sản phẩm bao tiêu đã đi qua mặt bích tại cổng kết nối giữa Nhà máy LHD Nghi Sơn với tàu, xe tải, hoặc đường ống của bên mua).

9. Đối với mặt hàng LPG, phải có xác nhận của PVN về việc PVN đã phát sinh nghĩa vụ bao tiêu đối với mặt hàng này của Dự án LHD Nghi Sơn để tiêu thụ tại thị trường trong nước.

10. Trong thời gian thực hiện nghĩa vụ thanh toán khoản tiền bù giá trong bao tiêu cho Công ty LHD Nghi Sơn, trường hợp PVNDB bao tiêu vượt sản lượng theo quy định về sản lượng bao tiêu tại Hợp đồng bao tiêu ký lần đầu (ngày 15 tháng 01 năm 2013) với giá trị tiền hàng PVNDB thanh toán cho Công ty LHD Nghi Sơn không có khoản bù giá trong bao tiêu và phát sinh lãi hoặc PVNDB nhập khẩu sản lượng thay thế sản lượng thiếu do Nhà máy LHD Nghi Sơn tạm ngừng sản xuất mà phát sinh lãi thì doanh thu, chi phí (không có khoản tiền bù giá trong bao tiêu) đối với sản lượng vượt hoặc nhập khẩu tương ứng sẽ được tính vào cơ cấu doanh thu, chi phí thực hiện chuỗi bao tiêu, cấu thành tại công thức quy định tại khoản 2 Điều này.

Điều 5. Nguyên tắc Nhà nước xử lý tài chính

1. Nhà nước xử lý tài chính cho PVN khi thanh toán khoản tiền bù giá đối với sản phẩm thực nhận của Dự án LHD Nghi Sơn nhưng không quá 10 năm kể từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án trên nguyên tắc:

a) Trường hợp kết quả thực hiện chuỗi bao tiêu trong năm (xác định theo công thức quy định tại khoản 2 Điều 4 và căn cứ quy định từ khoản 3 đến khoản 10 Điều 4 Nghị định này) phát sinh lãi, Nhà nước không xử lý khoản tiền bù giá trong bao tiêu mà PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn tương ứng sản lượng bao tiêu bán ra trong năm.

b) Trường hợp kết quả thực hiện chuỗi bao tiêu trong năm (xác định theo công thức quy định tại khoản 2 Điều 4 và căn cứ quy định từ khoản 3 đến khoản 10 Điều 4 Nghị định này) phát sinh lỗ, số tiền Nhà nước xử lý tài chính cho PVN được xác định theo quy định tại khoản 2 Điều 4 Nghị định này nhưng tối đa không vượt quá chênh lệch giữa tổng số tiền bù giá phát sinh trong năm (đã bao gồm cả Phụ phí thị trường/Điều chỉnh giá, thuế tiêu thụ đặc biệt - nếu có kết cấu trong giá bao tiêu) mà PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn so với số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB tương ứng thuế nhập khẩu, thuế tiêu thụ đặc biệt - nếu có và Phụ phí thị trường/Điều chỉnh giá từ việc bán sản phẩm xăng, dầu, LPG. Trong đó:

- Số chênh lệch tương ứng từng đợt bán ra, được xác định như sau:

- Việc xác định số tiền tối đa Nhà nước xử lý tài chính cho PVN theo chênh lệch giữa tổng số tiền bù giá phát sinh trong năm so với tổng số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB theo công thức quy định tại khoản này, được áp dụng trong trường hợp thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các FTA đối với mặt hàng xăng, dầu, LPG theo quy định kết cấu trong giá bán ra lớn hơn (>) 0%. Trường hợp số tiền xác định theo điểm này và công thức nêu trên lớn hơn (>) khoản bù giá trong bao tiêu quy định tại điểm b khoản 6 Điều 4 Nghị định này thì số tiền Nhà nước xử lý tài chính cho PVN bằng (=) khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản 6 Điều 4 Nghị định này.

- Trường hợp thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các FTA đối với mặt hàng xăng, dầu, LPG theo quy định kết cấu trong giá bán ra bằng (=) 0% thì số tiền tối đa Nhà nước xử lý tài chính cho PVN được xác định theo quy định tại khoản 2 Điều 4 Nghị định này nhưng không vượt quá khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản 6 Điều 4 Nghị định này.

c) Số tiền Nhà nước xử lý tài chính cho PVN theo quy định tại điểm b khoản này được xác định sau khi đã loại trừ sản lượng bao tiêu vượt quá sản lượng theo quy định về sản lượng bao tiêu tại Hợp đồng bao tiêu ký lần đầu (ngày 15 tháng 01 năm 2013); sản lượng không đạt tiêu chuẩn chất lượng theo quy định tại Hợp đồng bao tiêu và quy chuẩn kỹ thuật quốc gia (QCVN) của Việt Nam theo quy định của pháp luật.

2. Sau khi được Quốc hội thông qua dự toán chi ngân sách trung ương (NSTW) hằng năm đối với nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN, trong năm tài chính, hằng quý PVN được tạm sử dụng lợi nhuận sau thuế để thanh toán khoản tiền bù giá trong bao tiêu nhưng không vượt dự toán chi cho nội dung này.

Mục 2

THỰC HIỆN DỰ TOÁN, KIỂM TOÁN VÀ QUYẾT TOÁN NGÂN SÁCH NHÀ NƯỚC SỐ TIỀN NHÀ NƯỚC XỬ LÝ TÀI CHÍNH

Điều 6. Dự toán chi và hạch toán ngân sách nhà nước

1. PVN là đơn vị dự toán cấp 1 thực hiện dự toán nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN hằng năm (bao gồm nhu cầu đối với sản lượng bao tiêu tồn kho từ năm trước chuyển sang), được xác định theo quy định tại Điều 4, Điều 12 và các quy định khác có liên quan tại Nghị định này nhưng không được vượt quá dự toán thu NSTW hằng năm từ nguồn lợi nhuận sau thuế, sau trích các quỹ của Công ty mẹ - PVN.

2. Hội đồng thành viên PVN ban hành nghị quyết thông qua dự toán về nhu cầu số tiền đề nghị Nhà nước xử lý tài chính theo quy định tại khoản 1 Điều này từ nguồn lợi nhuận sau thuế, sau trích các quỹ của Công ty mẹ - PVN, báo cáo Bộ Tài chính trước ngày 20 tháng 7 hàng năm để tổng hợp vào dự toán chi ngân sách nhà nước hằng năm theo quy định; đồng thời báo cáo Kiểm toán nhà nước, Ủy ban quản lý vốn nhà nước tại doanh nghiệp, Bộ Công Thương để theo dõi, giám sát.

3. Sau khi nhận được báo cáo của Hội đồng thành viên PVN theo quy định tại khoản 2 Điều này, Bộ Tài chính tổng hợp số tiền dự kiến Nhà nước xử lý tài chính cho PVN vào dự toán chi NSTW để báo cáo Chính phủ trình Quốc hội quyết định khi xem xét thông qua ngân sách nhà nước và phân bổ NSTW. Trong tổ chức thực hiện, ghi thu NSTW - ghi chi NSTW (lĩnh vực chi khác của NSTW) tương ứng số tiền Nhà nước xử lý tài chính cho PVN, PVN không thực nộp ngân sách nhà nước khoản lợi nhuận sau thuế, sau trích các quỹ tương ứng số tiền Nhà nước xử lý tài chính cho PVN.

4. Trong thời gian chờ Quốc hội thông qua dự toán chi NSTW hằng năm đối với nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN, PVN được tạm sử dụng nguồn vốn sản xuất kinh doanh để thanh toán khoản tiền bù giá trong bao tiêu cho Công ty LHD Nghi Sơn theo sản lượng thực nhận từ Công ty LHD Nghi Sơn.

Điều 7. Xử lý chênh lệch giữa dự toán chi so với số thực chi

1. Trường hợp phát sinh chênh lệch thiếu giữa dự toán chi NSTW quy định tại Điều 6 Nghị định này được Quốc hội thông qua so với nhu cầu thực chi phát sinh trong năm, PVN được tạm ứng chi từ các nguồn vốn sản xuất kinh doanh của Công ty mẹ - PVN, sau đó bố trí dự toán năm sau để hoàn trả số thiếu nguồn.

2. Trường hợp phát sinh chênh lệch thừa giữa số dự toán chi NSTW được Quốc hội thông qua so với thực chi phát sinh trong năm, thực hiện hủy dự toán cho số chênh lệch thừa, PVN nộp lại NSTW theo quy định.

Điều 8. Kiểm toán nhà nước và quyết toán ngân sách nhà nước

1. Sau khi thực hiện xác định số tiền đề nghị Nhà nước xử lý tài chính theo quy định tại Điều 4, Điều 5, Điều 12 và các quy định khác có liên quan tại Nghị định này, PVNDB lập báo cáo kết quả kinh doanh (lãi/lỗ) trong năm của Chi nhánh cho mục đích xác định số tiền đề nghị Nhà nước xử lý tài chính cho PVN. Đồng thời, PVNDB kết chuyển toàn bộ doanh thu, chi phí thực hiện chuỗi bao tiêu và các hoạt động khác có liên quan về Công ty mẹ - PVN.

2. Trước ngày 30 tháng 6 hằng năm, PVN có báo cáo bằng văn bản gửi Kiểm toán nhà nước về số tiền đề nghị Nhà nước xử lý tài chính cho PVN phát sinh trong năm trước liền kề để phục vụ công tác kiểm toán theo quy định tại khoản 3 Điều này; đồng thời gửi các báo cáo này tới Bộ Tài chính để theo dõi. Hồ sơ gửi kèm báo cáo của PVN theo quy định tại khoản này bao gồm:

a) Nghị quyết của Hội đồng thành viên PVN phê duyệt số tiền đề nghị Nhà nước xử lý tài chính cho PVN.

b) Báo cáo kết quả kinh doanh của PVNDB cho mục đích xác định số tiền đề nghị Nhà nước xử lý tài chính cho PVN theo quy định tại khoản 1 Điều này (đã được kiểm toán độc lập kiểm toán).

3. Căn cứ báo cáo của PVN theo quy định tại khoản 2 Điều này, Kiểm toán nhà nước thực hiện kiểm toán số tiền đề nghị Nhà nước xử lý tài chính, trước khi trình Quốc hội báo cáo kiểm toán quyết toán ngân sách nhà nước hằng năm theo quy định của Luật Kiểm toán nhà nước, pháp luật về ngân sách nhà nước, quy định tại Điều 4, Điều 5, Điều 12 và các quy định khác tại Nghị định này.

4. Căn cứ kết quả kiểm toán của Kiểm toán nhà nước theo quy định tại khoản 3 Điều này, PVN thực hiện lập quyết toán chi từ ngân sách nhà nước tương ứng số tiền Nhà nước xử lý tài chính, Hội đồng thành viên PVN có trách nhiệm phê duyệt báo cáo quyết toán, gửi về Bộ Tài chính trước ngày 01 tháng 10 hằng năm của năm kế tiếp để Bộ Tài chính tổng hợp vào báo cáo quyết toán ngân sách nhà nước hằng năm, báo cáo Chính phủ, trình Quốc hội theo quy định của pháp luật về ngân sách nhà nước.

Mục 3

XỬ LÝ CHÊNH LỆCH GIỮA DOANH THU VỚI CHI PHÍ THỰC HIỆN CHUỖI BAO TIÊU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA PVN PHỤC VỤ ĐÁNH GIÁ, XẾP LOẠI PVN

Điều 9. Xử lý chênh lệch giữa doanh thu với chi phí thực hiện chuỗi bao tiêu đối với Công ty mẹ - PVN

Trên cơ sở doanh thu, thu nhập khác, chi phí và kết quả kinh doanh của PVNDB báo cáo Công ty mẹ - PVN:

1. Trường hợp doanh thu thực hiện chuỗi bao tiêu (đã bao gồm doanh thu khác, thu nhập khác) theo quy định tại khoản 2 Điều 4 Nghị định này lớn hơn hoặc bằng (≥) chi phí thực hiện chuỗi bao tiêu quy định tại khoản 2 Điều 4 Nghị định này, toàn bộ doanh thu, chi phí của PVNDB được tổng hợp vào doanh thu, chi phí sản xuất kinh doanh của Công ty mẹ - PVN.

2. Trường hợp phát sinh chênh lệch âm do doanh thu thực hiện chuỗi bao tiêu (đã bao gồm doanh thu khác, thu nhập khác) theo quy định tại khoản 2 Điều 4 Nghị định này nhỏ hơn (tối đa Nhà nước xử lý tài chính cho PVN theo quy định tại điểm b khoản 1 Điều 5 Nghị định này.

Điều 10. Xác định kết quả kinh doanh của Công ty mẹ - PVN sau khi xử lý chênh lệch giữa doanh thu với chi phí thực hiện chuỗi bao tiêu

1. Trường hợp doanh thu thực hiện chuỗi bao tiêu (đã bao gồm doanh thu khác, thu nhập khác) lớn hơn hoặc bằng (≥) chi phí thực hiện chuỗi bao tiêu, kết quả kinh doanh của Công ty mẹ - PVN được xác định theo chế độ hiện hành.

2. Trường hợp doanh thu thực hiện chuỗi bao tiêu (đã bao gồm doanh thu khác, thu nhập khác) nhỏ hơn (

Chương III TỔ CHỨC THỰC HIỆN

Điều 11. Trách nhiệm của các bộ, cơ quan và Tập đoàn Dầu khí Việt Nam

1. Tập đoàn Dầu khí Việt Nam:

a) Bảo đảm thanh toán khoản tiền bù giá cho Công ty LHD Nghi Sơn không vượt quá sản lượng theo Hợp đồng bao tiêu (theo sản lượng bao tiêu quy định tại thời điểm ký Hợp đồng bao tiêu lần đầu ngày 15 tháng 01 năm 2013) và không bao tiêu đối với sản lượng không đạt tiêu chuẩn chất lượng theo quy định tại Hợp đồng bao tiêu, không đạt QCVN của Việt Nam theo quy định của pháp luật.

b) Chịu trách nhiệm về kết quả đàm phán, ký kết hợp đồng bao tiêu, hợp đồng tiêu thụ sản phẩm sau bao tiêu (trong đó có điều khoản về công thức giá bao tiêu, giá bán ra) và hiệu quả hoạt động thực hiện chuỗi bao tiêu, bảo đảm kết thúc thời gian thực hiện cơ chế tài chính theo quy định tại Nghị định này, PVNDB không phát sinh lỗ lũy kế. Việc xác định lãi/lỗ hằng năm của PVNDB phục vụ đánh giá của PVN đối với PVNDB quy định tại điểm này theo nguyên tắc đã loại trừ số lỗ tương ứng số tiền tối đa Nhà nước phải xử lý tài chính cho PVN theo quy định tại điểm b khoản 1 Điều 5 Nghị định này nhưng ghi nhận chênh lệch dương có được do chênh lệch giữa Phụ phí thị trường/Điều chỉnh giá (đã bao gồm thuế tiêu thụ đặc biệt - nếu có) mà các thương nhân đầu mối hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB tại khâu bán ra so với khoản tiền bù giá trong bao tiêu tương đương Phụ phí thị trường/Điều chỉnh giá (đã bao gồm thuế tiêu thụ đặc biệt) PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn tại khâu bao tiêu tương ứng với sản lượng bao tiêu bán ra. Trường hợp số tiền Nhà nước xử lý tài chính cho PVN xác định theo quy định tại điểm b khoản 1 Điều 5 Nghị định này bằng (=) khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản 6 Điều 4 Nghị định này, thì việc xác định lãi/lỗ hằng năm của PVNDB phục vụ đánh giá của PVN đối với PVNDB quy định tại điểm này theo nguyên tắc đã loại trừ số lỗ tương ứng khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản 6 Điều 4 Nghị định này và số thuế tiêu thụ đặc biệt (nếu có) phát sinh trên khoản bù tiền bù giá này.

c) Xác định số tiền đề nghị Nhà nước xử lý tài chính khi thanh toán khoản tiền bù giá trong bao tiêu xăng, dầu, LPG của Dự án LHD Nghi Sơn theo quy định tại Điều 4, Điều 5, Điều 12, khoản 1 và khoản 2 Điều 6 Nghị định này và thực hiện lập quyết toán chi từ ngân sách nhà nước tương ứng số tiền Nhà nước xử lý tài chính theo quy định tại khoản 4 Điều 8 Nghị định này.

d) Xác định doanh thu, chi phí, kết quả thực hiện chuỗi bao tiêu theo quy định tại Điều 4 Nghị định này và số lỗ thực hiện chuỗi bao tiêu không được xử lý bằng lợi nhuận sau thuế, sau trích các quỹ của Công ty mẹ - PVN (nếu có) theo quy định tại điểm b khoản 1 Điều 5 Nghị định này để thực hiện kê khai, nộp thuế và hạch toán kế toán theo quy định của pháp luật thuế, pháp luật về kế toán và quy chế tài chính của Công ty mẹ - PVN.

đ) Kiểm tra, giám sát giá bán ra và quản lý chi phí thực hiện chuỗi bao tiêu, phụ phí thị trường quy định tại Điều 4 Nghị định này theo quy chế quản trị nội bộ của Tập đoàn và quy định của pháp luật.

e) Báo cáo Bộ Tài chính và Kiểm toán nhà nước đối với số tiền Nhà nước xử lý tài chính cho PVN theo quy định tại Điều 8 Nghị định này.

g) Báo cáo Ủy ban Quản lý vốn nhà nước tại doanh nghiệp để giám sát việc PVN tạm sử dụng nguồn vốn sản xuất kinh doanh của Công ty mẹ - PVN thanh toán khoản tiền bù giá theo quy định tại khoản 4 Điều 6 Nghị định này.

h) Báo cáo Ủy ban Quản lý vốn nhà nước tại doanh nghiệp và Bộ Công Thương Nghị quyết của Hội đồng thành viên Tập đoàn thông qua dự toán số tiền đề nghị Nhà nước xử lý tài chính theo quy định tại khoản 2 Điều 6 Nghị định này để phục vụ giám sát, phê duyệt kế hoạch sản xuất kinh doanh và xây dựng kế hoạch cung ứng sản phẩm xăng dầu hằng năm.

i) Tạm ứng, thanh toán cho PVNDB đầy đủ, kịp thời nguồn vốn phục vụ thực hiện chuỗi bao tiêu và thanh toán khoản tiền bù giá trong trường hợp đáp ứng quy định tại điểm a khoản này, xử lý các vấn đề phát sinh hằng năm theo quy định của Hợp đồng bao tiêu và các hợp đồng khác có liên quan.

2. Ủy ban Quản lý vốn nhà nước tại doanh nghiệp:

Giám sát, kiểm tra việc PVN, PVNDB tổ chức thực hiện chuỗi bao tiêu, thanh toán khoản tiền bù giá và tạm sử dụng nguồn vốn sản xuất kinh doanh để thanh toán khoản tiền bù giá theo quy định tại khoản 4 Điều 6, khoản 1 Điều 7 Nghị định này.

3. Bộ Tài chính:

a) Tổng hợp vào dự toán NSTW và thực hiện thủ tục báo cáo cấp có thẩm quyền theo quy định tại khoản 3 Điều 6 Nghị định này phê duyệt dự toán ngân sách nhà nước hằng năm đối với nhu cầu số tiền đề nghị Nhà nước xử lý tài chính được PVN xác định theo quy định tại Điều 4 Nghị định này.

b) Tổng hợp vào báo cáo quyết toán ngân sách nhà nước hằng năm, báo cáo Chính phủ, trình Quốc hội theo quy định của pháp luật về ngân sách nhà nước số tiền Nhà nước xử lý tài chính cho PVN theo quy định tại khoản 4 Điều 8 Nghị định này trên cơ sở kết quả kiểm toán của Kiểm toán nhà nước và phê duyệt báo cáo quyết toán của Hội đồng thành viên PVN.

4. Bộ Công Thương:

a) Giám sát kế hoạch sản xuất của Công ty LHD Nghi Sơn và việc PVN, PVNDB tổ chức thực hiện chuỗi bao tiêu sản phẩm xăng, dầu và LPG của Công ty LHD Nghi Sơn đồng bộ với cam kết tại GGU.

b) Thông báo thời điểm PVN chính thức bao tiêu sản phẩm của Dự án LHD Nghi Sơn trên cơ sở báo cáo của PVN, gửi các cơ quan, đơn vị quy định tại khoản 1, khoản 3, khoản 4, khoản 5 Điều 2 Nghị định này để tổ chức thực hiện và giám sát, theo dõi theo quy định tại Nghị định này.

5. Kiểm toán nhà nước:

a) Kiểm toán số tiền PVN đề nghị Nhà nước xử lý tài chính cho PVN trước khi trình Quốc hội báo cáo kiểm toán quyết toán ngân sách nhà nước hằng năm theo quy định tại khoản 2, khoản 3 Điều 8 Nghị định này.

b) Có ý kiến tham gia về dự toán nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN khi thực hiện khoản 5 Điều 10 Luật Kiểm toán nhà nước trên cơ sở báo cáo của PVN theo quy định tại khoản 2 Điều 6 Nghị định này.

Điều 12. Điều khoản chuyển tiếp

Việc xử lý tài chính đối với giai đoạn từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án LHD Nghi Sơn theo thông báo của Bộ Công Thương quy định tại điểm b khoản 4 Điều 11 Nghị định này đến hết năm 2022 (sau khi được Quốc hội phê duyệt bổ sung dự toán NSTW năm 2022), được thực hiện như sau:

1. Khoản lợi nhuận chưa phân phối từ kết quả thực hiện chuỗi bao tiêu phát sinh từ năm 2018 đến hết năm 2021 (chưa tính đến số tiền Nhà nước phải xử lý tài chính cho PVN theo quy định tại điểm b khoản 1 Điều 5 Nghị định này) được sử dụng để bù trừ số tiền Nhà nước phải xử lý tài chính cho PVN phát sinh trong giai đoạn từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án LHD Nghi Sơn đến hết năm 2022.

2. Bổ sung dự toán chi NSTW năm 2022 số tiền đề nghị Nhà nước xử lý tài chính cho PVN (bao gồm số thực tế phát sinh từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án đến hết năm 2021 và theo kế hoạch thực hiện trong năm 2022) bằng nguồn lợi nhuận sau thuế, sau trích các quỹ năm 2022 của Công ty mẹ - PVN như sau:

a) Dự toán chi NSTW bổ sung trong năm 2022 được xác định theo quy định tại Điều 4 Nghị định này và sau khi bù trừ khoản lợi nhuận chưa phân phối theo quy định tại khoản 1 Điều này nhưng không vượt quá dự toán thu NSTW từ lợi nhuận sau thuế sau trích các quỹ của Công ty mẹ - PVN trong năm 2022.

b) Trường hợp không đủ nguồn để xử lý cho số phát sinh đến hết năm 2022, bố trí dự toán NSTW năm 2023 để xử lý tiếp theo quy định tại khoản 1 Điều 7 Nghị định này.

c) Việc tổng hợp, quyết toán ngân sách nhà nước và kiểm toán bởi Kiểm toán nhà nước đối với số tiền đề nghị Nhà nước xử lý tài chính phát sinh trong giai đoạn từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án đến hết năm 2022, thực hiện theo quy định tại Điều 8 Nghị định này.

d) Quyết toán ngân sách nhà nước năm 2022 đối với số tiền Nhà nước xử lý tài chính cho PVN theo số bổ sung dự toán chi NSTW năm 2022.

3. Về xác định giá trị hàng tồn kho

a) PVN và PVNDB không phải hồi tố quy định về xác định giá trị hàng tồn kho theo quy định tại điểm d khoản 6 Điều 4 Nghị định này trên sổ kế toán và báo cáo tài chính trong giai đoạn từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án đến hết năm 2021.

b) Toàn bộ ảnh hưởng đối với giá vốn hàng bán trong giai đoạn từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án đến hết năm 2021 do thay đổi phương pháp tính giá trị hàng tồn kho theo quy định tại điểm d khoản 6 Điều 4 Nghị định này được phản ánh vào kết quả hoạt động kinh doanh của PVN và PVNDB năm 2022 làm cơ sở lập dự toán và quyết toán ngân sách nhà nước năm 2022, tương ứng số tiền đề nghị Nhà nước xử lý tài chính cho PVN.

Điều 13. Điều khoản thi hành

1. Hiệu lực thi hành:

a) Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành.

b) Nghị định này hết hiệu lực kể từ ngày hoàn thành quyết toán ngân sách nhà nước số tiền đề nghị Nhà nước xử lý tài chính cho PVN theo quy định của pháp luật ngân sách nhà nước và pháp luật có liên quan (bao gồm xử lý đối với sản lượng tồn kho tại thời điểm kết thúc nghĩa vụ bù giá cho Công ty LHD Nghi Sơn).

2. Các Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ; Kiểm toán nhà nước; Chủ tịch Hội đồng thành viên, Tổng giám đốc Tập đoàn Dầu khí Việt Nam chịu trách nhiệm thi hành Nghị định này.

|

Nơi nhận: |

TM. CHÍNH PHỦ KT. THỦ TƯỚNG PHÓ THỦ TƯỚNG

Lê Minh Khái

|

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!