- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 19/2013/TT-BLĐTBXH tiền lương, thù lao trong công ty TNHH MTV của Nhà nước

| Cơ quan ban hành: | Bộ Lao động Thương binh và Xã hội |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 19/2013/TT-BLĐTBXH | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Phạm Minh Huân |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

09/09/2013 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Doanh nghiệp Lao động-Tiền lương |

TÓM TẮT THÔNG TƯ 19/2013/TT-BLĐTBXH

Ngày 09/09/2013, Bộ Lao động - Thương binh và Xã hội đã ban hành Thông tư số 19/2013/TT-BLĐTBXH về việc hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với thành viên Hội đồng thành viên hoặc Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó Giám đốc, Kế toán trưởng trong Công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu.

Theo hướng dẫn của Thông tư này, quỹ tiền thưởng hàng năm của các thành viên chuyên trách và không chuyên trách hàng năm được trích 90% để thưởng cuối năm gắn với hiệu quả sản xuất, kinh doanh và các tiêu chí đánh giá mức độ hoàn thành nhiệm vụ đối với viên chức quản lý quản lý theo quy định; 10% còn lại được lập thành quỹ tiền thưởng nhiệm kỳ, dùng để thưởng khi kết thúc nhiệm kỳ, trong trường hợp các năm trong nhiệm kỳ đều hoàn thành thì viên chức quản lý được hưởng toàn bộ phần tiền thưởng từ quỹ tiền thưởng nhiệm kỳ; trường hợp trong nhiệm kỳ, có 01 năm không hoàn thành nhiệm vụ thì viên chức quản lý chỉ được hưởng 50% phần tiền thưởng từ quỹ tiền thưởng nhiệm kỳ; 02 năm trở lên không hoàn thành nhiệm vụ thì viên chức quản lý không hưởng phần tiền thưởng từ quỹ tiền thường nhiệm kỳ.

Nhiệm kỳ để xác định quỹ tiền thưởng nhiệm kỳ của viên chức quản lý được tính theo nhiệm kỳ của Chủ tục Hội đồng thành viên. Trường hợp thời điểm bắt đầu nhiệm kỳ của Chủ tịch Hội đồng thành viên trước 01/05/2013 thì nhiệm kỳ được tính cho thời gian còn lại của nhiệm kỳ.

Thông tư này có hiệu lực thi hành kể từ ngày 25/10/2013, các chế độ được quy định tại Thông tư này thực hiện từ ngày 01/05/2013.

Văn bản này được thay thế bởi 27/2016/TT-BLĐTBXH

Xem chi tiết Thông tư 19/2013/TT-BLĐTBXH có hiệu lực kể từ ngày 25/10/2013

Tải Thông tư 19/2013/TT-BLĐTBXH

Thông tư 19/2013/TT-BLĐTBXH PDF (Bản có dấu đỏ)

Thông tư 19/2013/TT-BLĐTBXH PDF (Bản có dấu đỏ) Thông tư 19/2013/TT-BLĐTBXH DOC (Bản Word)

Thông tư 19/2013/TT-BLĐTBXH DOC (Bản Word)|

BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI Số: 19/2013/TT-BLĐTBXH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 09 tháng 09 năm 2013 |

THÔNG TƯ

HƯỚNG DẪN THỰC HIỆN CHẾ ĐỘ TIỀN LƯƠNG, THÙ LAO,

TIỀN THƯỞNG ĐỐI VỚI THÀNH VIÊN HỘI ĐỒNG THÀNH VIÊN HOẶC

CHỦ TỊCH CÔNG TY, KIỂM SOÁT VIÊN, TỔNG GIÁM ĐỐC HOẶC GIÁM ĐỐC,

PHÓ TỔNG GIÁM ĐỐC HOẶC PHÓ GIÁM ĐỐC, KẾ TOÁN TRƯỞNG TRONG CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN DO NHÀ NƯỚC LÀM CHỦ SỞ HỮU

Căn cứ Nghị định số 106/2012/NĐ-CP ngày 20 tháng 12 năm 2012 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội;

Căn cứ Nghị định số 51/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ quy định chế độ tiền lương, thù lao, tiền thưởng đối với thành viên Hội đồng thành viên hoặc Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu;

Căn cứ Quyết định số 35/2013/QĐ-TTg ngày 07 tháng 6 năm 2013 của Thủ tướng Chính phủ Ban hành Quy chế hoạt động của Kiểm soát viên công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ;

Theo đề nghị của Vụ trưởng Vụ Lao động - Tiền lương;

Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành Thông tư hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với thành viên Hội đồng thành viên hoặc Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu,

MỤC 1. QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với thành viên Hội đồng thành viên hoặc Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu, bao gồm:

1. Công ty trách nhiệm hữu hạn một thành viên độc lập thuộc các Bộ, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương.

2. Công ty trách nhiệm hữu hạn một thành viên là công ty mẹ của Tập đoàn kinh tế nhà nước, công ty mẹ trong mô hình công ty mẹ - công ty con do Thủ tướng Chính phủ, Bộ trưởng các Bộ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định chuyển đổi, thành lập.

Công ty trách nhiệm hữu hạn một thành viên quy định tại Khoản 1 và Khoản 2 Điều này sau đây gọi tắt là công ty.

Điều 2. Đối tượng áp dụng

1. Chủ tịch Hội đồng thành viên chuyên trách, thành viên chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty chuyên trách, Kiểm soát viên chuyên trách, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng công ty (sau đây gọi chung là viên chức quản lý chuyên trách).

Viên chức quản lý chuyên trách nêu trên không bao gồm Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng làm việc theo hợp đồng lao động.

2. Chủ tịch Hội đồng thành viên không chuyên trách, thành viên không chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty không chuyên trách, Kiểm soát viên không chuyên trách (sau đây gọi chung là viên chức quản lý không chuyên trách).

3. Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương được phân công, phân cấp thực hiện các quyền, trách nhiệm và nghĩa vụ của chủ sở hữu đối với công ty (sau đây gọi chung là chủ sở hữu).

4. Các cơ quan, tổ chức và cá nhân có liên quan đến thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với viên chức quản lý quy định tại Thông tư này.

MỤC 2. XẾP LƯƠNG ĐỐI VỚI VIÊN CHỨC QUẢN LÝ CHUYÊN TRÁCH

Điều 3. Chuyển xếp lương

1. Viên chức quản lý chuyên trách được xếp lương theo chức danh hiện giữ và hạng công ty được xếp theo Bảng hệ số mức lương của viên chức quản lý chuyên trách tại Phụ lục số I ban hành kèm theo Nghị định số 51/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ.

Hệ số mức lương tại Phụ lục số I nêu trên, từ ngày 01 tháng 5 năm 2013 đến hết ngày 30 tháng 6 năm 2013 được tính theo mức lương tối thiểu chung quy định tại Nghị định số 31/2012/NĐ-CP ngày 12 tháng 4 năm 2012 của Chính phủ; từ ngày 01 tháng 7 năm 2013 trở đi tính theo mức lương cơ sở quy định tại Nghị định số 66/2013/NĐ-CP ngày 27 tháng 6 năm 2013 của Chính phủ (gọi tắt là mức tiền lương chế độ) làm căn cứ đóng, hưởng bảo hiểm xã hội, bảo hiểm y tế và giải quyết các quyền lợi khác theo quy định của pháp luật. Khi Chính phủ điều chỉnh mức lương cơ sở hoặc có quy định mới thì thực hiện theo quy định mới của Chính phủ.

2. Việc chuyển xếp lương đối với Chủ tịch và thành viên chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty chuyên trách, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng được căn cứ vào chức danh hiện giữ, bậc lương theo hạng công ty do Chính phủ quy định tại Nghị định số 205/2004/NĐ-CP ngày 14 tháng 12 năm 2004 và Nghị định số 141/2007/NĐ-CP ngày 05 tháng 9 năm 2007 (gọi tắt là lương cũ) để chuyển sang Bảng hệ số mức lương của viên chức quản lý chuyên trách tại Phụ lục số I ban hành kèm theo Nghị định số 51/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ (gọi tắt là lương mới) theo nguyên tắc: công ty đang xếp hạng nào thì chuyển tương ứng vào hạng đó; viên chức quản lý đang giữ chức danh nào thì chuyển xếp vào chức danh đó và chuyển bậc 1 lương cũ vào bậc 1 lương mới, bậc 2 lương cũ vào bậc 2 lương mới. Không kết hợp chuyển xếp lương để nâng bậc lương. Thời gian nâng bậc lương lần sau (đối với trường hợp đang xếp lương bậc 1) được tính từ khi xếp bậc lương cũ.

3. Việc chuyển xếp lương đối với Kiểm soát viên chuyên trách được căn cứ vào hệ số lương đang hưởng, gồm: hệ số lương chuyên môn, cộng phụ cấp chức vụ của Trưởng phòng và hệ số chênh lệch bảo lưu (nếu có đối với trường hợp được bảo lưu theo quy định tại Khoản 1, Điều 11 Thông tư số 27/2010/TT-BLĐTBXH ngày 14 tháng 9 năm 2010 của Bộ Lao động-Thương binh và Xã hội) theo nguyên tắc:

a) Xếp vào bậc 1, nếu hệ số lương đang hưởng bằng hoặc thấp hơn hệ số lương bậc 1. Thời gian nâng bậc lương tính từ khi xếp lương bậc 1. Trường hợp mức chênh lệch giữa hệ số lương đang hưởng và hệ số lương bậc 1 nhỏ hơn 70% khoảng chênh lệch giữa hệ số lương bậc 1 và bậc 2 thì thời gian nâng bậc lương lần sau tính từ khi xếp hệ số lương đang hưởng.

b) Xếp vào bậc 2, nếu hệ số lương đang hưởng cao hơn hệ số lương bậc 1.

Điều 4. Nâng bậc lương

1. Viên chức quản lý chuyên trách đang xếp lương bậc 1, được xem xét nâng bậc lương khi bảo đảm đủ các điều kiện sau:

a) Có thời gian giữ bậc 1 từ 3 năm trở lên.

b) Hoàn thành nhiệm vụ hằng năm theo tiêu chí đánh giá do Chính phủ quy định.

c) Không vi phạm chế độ trách nhiệm theo quy định của pháp luật lao động.

d) Không trong thời gian bị thi hành kỷ luật.

2. Công ty báo cáo cấp có thẩm quyền theo phân cấp quản lý xem xét, quyết định nâng bậc lương đối với viên chức quản lý chuyên trách đủ các điều kiện quy định tại Khoản 1 Điều này.

Điều 5. Xếp hạng công ty làm cơ sở để xếp lương

1. Hạng Tập đoàn kinh tế

Hạng Tập đoàn kinh tế được áp dụng đối với công ty mẹ của Tập đoàn kinh tế nhà nước do Thủ tướng Chính phủ quyết định chuyển đổi, thành lập.

2. Hạng Tổng công ty đặc biệt

a) Hạng Tổng công ty đặc biệt được áp dụng đối với:

- Công ty được chuyển đổi từ Tổng công ty, công ty nhà nước đã được xếp hạng Tổng công ty đặc biệt theo các Quyết định của Thủ tướng Chính phủ.

- Công ty được chuyển đổi từ Tổng công ty, công ty nhà nước đã được Thủ tướng Chính phủ cho phép xếp lương hoặc vận dụng xếp lương theo hạng Tổng công ty đặc biệt.

- Công ty mẹ trong mô hình công mẹ - công ty con do Thủ tướng Chính phủ quyết định thành lập đủ các điều kiện:

+ Giữ vai trò trọng yếu trong nền kinh tế.

+ Có vốn nhà nước từ 1.000 tỷ đồng trở lên, lợi nhuận từ 100 tỷ đồng trở lên, nộp ngân sách nhà nước từ 100 tỷ đồng trở lên.

+ Có từ 10 đơn vị thành viên trở lên (bao gồm đơn vị thành viên hạch toán độc lập và hạch toán phụ thuộc).

Công ty đủ các điều kiện nêu trên thì có văn bản đề nghị chủ sở hữu để thống nhất ý kiến với Bộ Lao động - Thương binh và Xã hội và Bộ Tài chính báo cáo Thủ tướng Chính phủ xem xét, quyết định.

b) Xếp lại hạng Tổng công ty đặc biệt:

- Công ty đã được xếp hạng Tổng công ty đặc biệt theo các Quyết định của Thủ tướng Chính phủ thì không phải xếp lại hạng Tổng công ty đặc biệt.

- Công ty mẹ trong mô hình công mẹ - công ty con do Thủ tướng Chính phủ quyết định thành lập đủ các điều kiện tại điểm a Khoản 2 Điều này, sau 03 năm kể từ ngày được xếp hạng Tổng công ty đặc biệt và công ty đã được Thủ tướng Chính phủ cho phép xếp lương hoặc vận dụng xếp lương theo hạng Tổng công ty đặc biệt sau 03 năm kể từ ngày Thông tư này có hiệu lực thi hành, phải xem xét lại việc xếp hạng Tổng công ty đặc biệt, xếp lương và vận dụng xếp lương theo hạng Tổng công ty đặc biệt theo các điều kiện tại điểm a nêu trên và có văn bản đề nghị chủ sở hữu để thống nhất ý kiến với Bộ Lao động - Thương binh và Xã hội và Bộ Tài chính báo cáo Thủ tướng Chính phủ xem xét, quyết định.

3. Hạng Tổng công ty và tương đương

a) Hạng Tổng công ty và tương đương được áp dụng đối với:

- Công ty mẹ được chuyển đổi từ Tổng công ty nhà nước hoặc thành lập mới là Tổng công ty.

- Công ty mẹ được chuyển đổi từ công ty nhà nước đã được Thủ tướng Chính phủ hoặc cơ quan quản lý Nhà nước theo thẩm quyền cho phép xếp lương hoặc vận dụng xếp lương theo hạng Tổng công ty.

- Công ty mẹ trong mô hình công mẹ - công ty con đủ các điều kiện:

+ Có vốn nhà nước từ 700 tỷ đồng trở lên; Lợi nhuận từ 70 tỷ đồng trở lên; Nộp ngân sách nhà nước từ 70 tỷ đồng trở lên.

+ Có từ 05 đơn vị thành viên trở lên (bao gồm đơn vị thành viên hạch toán độc lập và hạch toán phụ thuộc).

Công ty đủ các điều kiện nêu trên thì có văn bản đề nghị chủ sở hữu xem xét, quyết định sau khi thống nhất ý kiến với Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính.

b) Xếp lại hạng Tổng công ty:

- Công ty mẹ được chuyển đổi từ Tổng công ty nhà nước hoặc thành lập mới là Tổng công ty thì không phải xếp lại theo hạng Tổng công ty.

- Công ty mẹ trong mô hình công mẹ - công ty con đủ các điều kiện tại điểm a Khoản 3 Điều này, sau 03 năm kể từ ngày được xếp hạng Tổng công ty và công ty đã được cơ quan quản lý Nhà nước theo thẩm quyền cho phép xếp lương hoặc vận dụng xếp lương theo hạng Tổng công ty sau 03 năm kể từ ngày Thông tư này có hiệu lực thi hành, phải xem xét lại việc xếp hạng Tổng công ty, xếp lương và vận dụng xếp lương theo hạng Tổng công ty theo các điều kiện tại điểm a nêu trên và có văn bản đề nghị chủ sở hữu xem xét, quyết định sau khi thống nhất ý kiến với Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính. Đối với công ty đã được Thủ tướng Chính phủ cho phép xếp lương hoặc vận dụng xếp lương theo hạng Tổng công ty thì chủ sở hữu sau khi thống nhất ý kiến với Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính báo cáo Thủ tướng Chính phủ xem xét, quyết định.

4. Hạng công ty I, II, III

a) Hạng công ty I, II, III được áp dụng đối với các công ty còn lại (ngoài công ty quy định tại Khoản 1, 2 và Khoản 3 Điều này), bảo đảm các điều kiện, tiêu chuẩn xếp hạng do Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính ban hành.

b) Điều kiện và tiêu chuẩn xếp hạng công ty tạm thời thực hiện theo quy định và hướng dẫn tại Thông tư liên tịch số 23/2005/TTLT-BLĐTBXH-BTC ngày 31 tháng 8 năm 2005 của Bộ Lao động - Thương binh và Xã hội - Bộ Tài chính hướng dẫn xếp hạng và xếp lương đối với thành viên chuyên trách Hội đồng quản trị, Tổng giám đốc, Giám đốc, Phó Tổng giám đốc, Phó Giám đốc, Kế toán trưởng công ty nhà nước cho đến khi có quy định mới. Đối với công ty chưa có tiêu chuẩn xếp hạng hoặc đang vận dụng tiêu chuẩn xếp hạng của ngành nghề khác thì phải xây dựng tiêu chuẩn, báo cáo chủ sở hữu để gửi Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính xem xét, quyết định làm căn cứ xếp hạng công ty.

c) Nguyên tắc, thẩm quyền xếp hạng, thời gian xếp lại hạng:

- Công ty căn cứ vào tiêu chuẩn xếp hạng tương ứng với ngành nghề, lĩnh vực sản xuất, kinh doanh của công ty do Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính ban hành để định hạng công ty. Công ty đủ điều kiện theo tiêu chuẩn tương ứng với hạng nào thì báo cáo chủ sở hữu quyết định xếp theo hạng đó. Đối với công ty xếp hạng I thì sau khi quyết định xếp hạng, chủ sở hữu gửi hồ sơ xếp hạng về Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính để theo dõi, kiểm tra.

- Sau 03 năm (tròn 36 tháng) kể từ ngày có quyết định xếp hạng, phải xếp lại hạng công ty. Trước 02 tháng đến thời hạn phải xếp lại hạng, công ty phải báo cáo chủ sở hữu quyết định xếp lại hạng. Đối với công ty chưa xếp hạng hoặc đã được xếp hạng nhưng đến thời hạn phải xếp lại hạng mà không báo cáo chủ sở hữu quyết định xếp hạng theo quy định thì viên chức quản lý công ty chỉ được xếp lương theo công ty hạng III.

5. Hồ sơ xếp hạng, xếp lại hạng

Hồ sơ xếp hạng hoặc xếp lại hạng, vận dụng xếp lương theo hạng công ty quy định tại Khoản 2, Khoản 3 và Khoản 4 Điều 5 Thông tư này, bao gồm:

a) Công văn đề nghị xếp hạng hoặc xếp lại hạng, vận dụng xếp lương theo hạng công ty.

b) Báo cáo thuyết minh cụ thể về chỉ tiêu theo các điều kiện để xếp hạng theo quy định.

c) Bản sao báo cáo tài chính của 02 năm trước liền kề và kế hoạch năm đề nghị xếp hạng hoặc xếp lại hạng.

d) Biểu tổng hợp các số liệu về chỉ tiêu theo các điều kiện để xếp hạng theo tiêu chuẩn quy định.

Điều 6. Chuyển xếp lương khi hạng công ty thay đổi

1. Khi hạng công ty thay đổi hoặc viên chức quản lý chuyên trách thay đổi chức vụ thì phải chuyển xếp lại lương đối với viên chức quản lý chuyên trách theo hạng công ty hoặc chức vụ, công việc mới đảm nhận, không bảo lưu mức lương theo hạng hoặc chức vụ cũ.

2. Việc chuyển xếp lương đối với viên chức quản lý chuyên trách khi hạng công ty thay đổi hoặc viên chức quản lý chuyên trách thay đổi chức vụ hoặc được bổ nhiệm mới tạm thời thực hiện theo quy định và hướng dẫn tại Thông tư liên tịch số 23/2005/TTLT-BLĐTBXH-BTC ngày 31 tháng 8 năm 2005 của Bộ Lao động - Thương binh và Xã hội - Bộ Tài chính cho đến khi có quy định mới.

MỤC 3. QUẢN LÝ TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG ĐỐI VỚI VIÊN CHỨC QUẢN LÝ

Điều 7. Nguyên tắc xác định, trả lương, thù lao, tiền thưởng

1. Tiền lương đối với viên chức quản lý chuyên trách được xác định và trả lương gắn với hiệu quả sản xuất, kinh doanh, kết quả quản lý, điều hành hoặc kiểm soát và có khống chế mức hưởng tối đa. Đối với trường hợp Chủ tịch Hội đồng thành viên chuyên trách hoặc Chủ tịch công ty chuyên trách kiêm Tổng giám đốc hoặc Giám đốc thì chỉ được nhận tiền lương của một chức danh cao nhất.

2. Thù lao đối với viên chức quản lý không chuyên trách tại công ty được tính theo công việc và thời gian làm việc. Mức thù lao do công ty xác định, nhưng không vượt quá 20% tiền lương của viên chức quản lý chuyên trách tương ứng. Trường hợp công ty không có thành viên chuyên trách Hội đồng thành viên, Kiểm soát viên chuyên trách thì thù lao của thành viên không chuyên trách Hội đồng thành viên, Kiểm soát viên không chuyên trách được tính so với tiền lương của Phó tổng giám đốc, Phó giám đốc; thù lao của Chủ tịch công ty không chuyên trách so với tiền lương của Tổng giám đốc, Giám đốc.

3. Đối với viên chức quản lý tại công ty được cử làm đại diện phần vốn góp ở các công ty, doanh nghiệp khác thì khoản thù lao do công ty, doanh nghiệp khác trả được nộp về công ty. Hội đồng thành viên hoặc Chủ tịch công ty quyết định chi trả theo mức độ hoàn thành nhiệm vụ theo quy chế của công ty, nhưng tối đa không vượt quá 50% mức tiền lương thực tế được hưởng tại công ty. Phần còn lại (nếu có) được hạch toán vào thu nhập khác của công ty.

4. Quỹ tiền lương, thù lao của viên chức quản lý được xác định theo năm, tách riêng với quỹ tiền lương của người lao động. Căn cứ vào quỹ tiền lương, thù lao kế hoạch do công ty xác định, hàng tháng viên chức quản lý được tạm ứng bằng 80% của số tiền lương, thù lao tạm tính cho tháng đó; số 20% còn lại được quyết toán và chi trả vào cuối năm. Quỹ tiền lương, thù lao của viên chức quản lý được hạch toán vào giá thành hoặc chi phí kinh doanh và thể hiện thành một mục riêng trong báo cáo tài chính hàng năm của công ty.

5. Tiền thưởng của viên chức quản lý được xác định theo năm tương ứng với hiệu quả sản xuất, kinh doanh, kết quả quản lý, điều hành hoặc kiểm soát, được trả một phần vào cuối năm, phần còn lại được trả sau khi kết thúc nhiệm kỳ.

6. Quỹ tiền lương, thù lao kế hoạch, quỹ tiền lương, thù lao thực hiện, quỹ tiền thưởng của viên chức quản lý do công ty xác định theo quy định của Chính phủ và hướng dẫn tại Thông tư này; quỹ tiền lương, thù lao thực hiện, quỹ tiền thưởng của viên chức quản lý phải trình chủ sở hữu phê duyệt trước khi thực hiện.

7. Tiền lương, tiền thưởng, thù lao của Kiểm soát viên xác định theo quy định tại Thông tư này, công ty phải trích nộp cho chủ sở hữu (hoặc Bộ Tài chính đối với Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước) để hình thành quỹ chung chi trả cho Kiểm soát viên như sau:

a) Quỹ tiền lương, thù lao chung trả cho Kiểm soát viên không vượt quá tổng các khoản tiền lương, thù lao của Kiểm soát viên do các công ty xác định và trích nộp cho chủ sở hữu (hoặc Bộ Tài chính).

b) Quỹ tiền lương, thù lao chung được chi trả hết từng năm, gắn với mức độ hoàn thành nhiệm vụ được giao của Kiểm soát viên theo quy chế của chủ sở hữu (hoặc Bộ Tài chính) quy định:

- Hoàn thành tốt nhiệm vụ thì tiền lương, thù lao được hưởng tăng, nhưng không vượt quá 1,3 lần mức tiền lương, thù lao của Kiểm soát viên do công ty đã trích nộp.

- Hoàn thành nhiệm vụ thì tiền lương, thù lao bằng mức tiền lương, thù lao của Kiểm soát viên do công ty đã trích nộp.

- Không hoàn thành nhiệm vụ thì tiền lương, thù lao được hưởng giảm, nhưng không thấp hơn 70% mức tiền lương, thù lao của Kiểm soát viên do công ty đã trích nộp và tiền lương của Kiểm soát viên chuyên trách thấp nhất bằng mức tiền lương chế độ tại Khoản 1, Điều 3 Thông tư này.

c) Quỹ tiền thưởng chung được chi trả một phần vào cuối năm, phần còn lại chi trả sau khi kết thúc nhiệm kỳ theo quy định tại Điều 11 Thông tư này.

Điều 8. Quỹ tiền lương, thù lao kế hoạch

Công ty xác định, quyết định quỹ tiền lương, thù lao kế hoạch và tạm ứng tiền lương, thù lao cho viên chức quản lý như sau:

1. Quỹ tiền lương kế hoạch của viên chức quản lý chuyên trách

a) Quỹ tiền lương kế hoạch được xác định trên cơ sở số lượng viên chức quản lý chuyên trách kế hoạch và mức tiền lương bình quân kế hoạch.

b) Mức tiền lương bình quân để xác định quỹ tiền lương kế hoạch được căn cứ vào mức lương cơ bản quy định tại Phụ lục số II ban hành kèm theo Nghị định số 51/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ tính bình quân của các viên chức quản lý chuyên trách trong công ty (sau đây gọi tắt là mức lương cơ bản) và chỉ tiêu kế hoạch sản xuất, kinh doanh so với chỉ tiêu sản xuất, kinh doanh thực hiện của năm trước liền kề như sau:

- Công ty bảo toàn và phát triển vốn nhà nước, lợi nhuận và năng suất lao động cao hơn thực hiện của năm trước liền kề thì mức tiền lương bình quân kế hoạch tối đa bằng 1,5 lần mức lương cơ bản.

- Công ty bảo toàn và phát triển vốn nhà nước, lợi nhuận và năng suất lao động bằng thực hiện của năm trước liền kề thì mức tiền lương bình quân kế hoạch tối đa bằng mức lương cơ bản.

- Công ty bảo toàn và phát triển vốn nhà nước, lợi nhuận và năng suất lao động thấp hơn thực hiện của năm trước liền kề thì mức tiền lương bình quân kế hoạch thấp hơn mức lương cơ bản.

- Công ty không có lợi nhuận hoặc lỗ thì mức tiền lương bình quân kế hoạch tối đa bằng mức tiền lương chế độ quy định tại Khoản 1, Điều 3 Thông tư này.

2. Quỹ thù lao kế hoạch của viên chức quản lý không chuyên trách

Quỹ thù lao kế hoạch được xác định trên cơ sở số lượng viên chức quản lý không chuyên trách kế hoạch và mức thù lao theo quy định tại Khoản 2 Điều 7 Thông tư này.

3. Tạm ứng tiền lương, thù lao

a) Căn cứ vào quỹ tiền lương và quỹ thù lao kế hoạch, công ty tạm ứng tiền lương, thù lao cho viên chức quản lý theo quy định tại Khoản 4 Điều 7 Thông tư này.

b) Đối với khoản tiền lương, thù lao của Kiểm soát viên, công ty trích, chuyển cho chủ sở hữu (hoặc Bộ Tài chính đối với Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước) để tạm ứng cho Kiểm soát viên.

Điều 9. Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách

1. Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách được xác định theo công thức sau:

Vthqlct = Lqlct x TLbqth x 12 (1)

Trong đó:

- Vthqlct: Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách.

- Lqlct: Số viên chức quản lý chuyên trách thực tế tính bình quân theo tháng.

- TLbqth: Mức tiền lương bình quân thực hiện của viên chức quản lý chuyên trách, được xác định theo quy định tại Khoản 2 Điều này.

- 12: Số tháng trong năm, trường hợp công ty mới thành lập thì tính theo tổng số tháng thực tế hoạt động.

2. Mức tiền lương bình quân thực hiện được xác định trên cơ sở mức lương cơ bản bình quân theo tháng, gắn với mức tăng (hoặc giảm) các chỉ tiêu sản xuất, kinh doanh thực hiện trong năm so với thực hiện của năm trước liền kề như sau:

a) Công ty bảo đảm đủ các điều kiện: Bảo toàn và phát triển vốn nhà nước; nộp ngân sách theo quy định; lợi nhuận thực hiện trong năm cao hơn lợi nhuận thực hiện của năm trước liền kề và năng suất lao động bình quân không giảm so với thực hiện của năm trước liền kề thì mức tiền lương bình quân thực hiện được xác định như sau:

TLbqth = TLcb + Hln x TLcb (2)

Trong đó:

- TLbqth: Mức tiền lương bình quân thực hiện.

- TLcb: Mức lương cơ bản tính theo điểm b, Khoản 1 Điều 8 Thông tư này.

- Hln: Hệ số tiền lương tăng thêm so với mức lương cơ bản gắn với mức tăng lợi nhuận như sau:

+ Đối với công ty có lợi nhuận thực hiện trong năm dưới 500 tỷ đồng: trường hợp lợi nhuận thực hiện trong năm so với thực hiện của năm trước liền kề tăng dưới 5% thì Hln được tính tối đa bằng 0,3; lợi nhuận thực hiện trong năm so với thực hiện của năm trước liền kề tăng từ 5% đến dưới 7% thì Hln được tính tối đa bằng 0,4; lợi nhuận thực hiện trong năm so với thực hiện của năm trước liền kề tăng từ 7% trở lên thì Hln được tính tối đa bằng 0,5.

+ Đối với công ty có lợi nhuận thực hiện trong năm từ 500 tỷ đồng trở lên: trường hợp lợi nhuận thực hiện trong năm so với thực hiện của năm trước liền kề tăng dưới 3% thì Hln được tính tối đa bằng 0,3; lợi nhuận thực hiện trong năm so với thực hiện của năm trước liền kề tăng từ 3% đến dưới 5% thì Hln được tính tối đa bằng 0,4; lợi nhuận thực hiện trong năm so với thực hiện của năm trước liền kề tăng từ 5% trở lên thì Hln được tính tối đa bằng 0,5.

Trường hợp công ty bảo đảm bảo toàn và phát triển vốn nhà nước; nộp ngân sách theo quy định; lợi nhuận thực hiện trong năm cao hơn thực hiện của năm trước liền kề, nhưng năng suất lao động bình quân (sau khi loại trừ yếu tố khách quan theo quy định) thấp hơn so với thực hiện của năm trước liền kề thì sau khi xác định mức tiền lương bình quân thực hiện theo công thức (2) công ty phải giảm trừ tiền lương theo nguyên tắc: cứ giảm 1% năng suất lao động bình quân thực hiện trong năm so với thực hiện của năm trước liền kề thì giảm trừ 1% mức tiền lương bình quân thực hiện của viên chức quản lý. Năng suất lao động bình quân được xác định theo hướng dẫn tại Phụ lục số I ban hành kèm theo Thông tư số 18/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu.

b) Công ty bảo đảm đủ các điều kiện: Bảo toàn và phát triển vốn nhà nước; nộp ngân sách theo quy định; lợi nhuận thực hiện trong năm bằng lợi nhuận thực hiện của năm trước liền kề thì mức tiền lương bình quân thực hiện bằng mức lương cơ bản bình quân theo tháng.

Đối với công ty thực hiện các sản phẩm, dịch vụ công ích do Nhà nước đặt hàng hoặc công ty hoạt động không vì mục tiêu lợi nhuận khi xác định mức tiền lương bình quân thực hiện theo quy định nêu trên, công ty được thay chỉ tiêu lợi nhuận thực hiện bằng chỉ tiêu khối lượng sản phẩm, dịch vụ, nhiệm vụ thực hiện, trong đó khối lượng sản phẩm, dịch vụ, nhiệm vụ thực hiện không thấp hơn so với thực hiện của năm trước liền kề thì mức tiền lương bình quân thực hiện bằng mức lương cơ bản.

c) Công ty có lợi nhuận thực hiện trong năm thấp hơn lợi nhuận thực hiện của năm trước liền kề thì mức tiền lương bình quân thực hiện được xác định như sau:

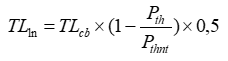

TLbqth = TLcb - TLln (3)

Trong đó:

- TLbqth: Mức tiền lương bình quân thực hiện.

- TLcb: Mức lương cơ bản tính theo điểm b, Khoản 1 Điều 8 Thông tư này.

- TLln: Khoản tiền lương giảm theo lợi nhuận, được tính theo công thức sau:

(4)

(4)

Pth và Pthnt: Lợi nhuận thực hiện trong năm và lợi nhuận thực hiện năm trước liền kề.

Mức tiền lương bình quân thực hiện sau khi tính theo công thức (3) bảo đảm thấp nhất bằng 1,2 lần so với mức tiền lương bình quân theo chế độ quy định tại Khoản 1 Điều 3 Thông tư này.

d) Công ty không có lợi nhuận thì tùy theo mức độ thực hiện chỉ tiêu nhiệm vụ sản xuất, kinh doanh trong năm so với thực hiện của năm trước liền kề và so với kế hoạch, mức tiền lương bình quân thực hiện được xác định thấp nhất bằng mức tiền lương bình quân theo chế độ và cao nhất không được vượt quá 1,2 lần so với mức tiền lương bình quân theo chế độ quy định tại Khoản 1 Điều 3 Thông tư này.

đ) Công ty lỗ thì mức tiền lương bình quân thực hiện bằng mức tiền lương bình quân theo chế độ quy định tại Khoản 1 Điều 3 Thông tư này.

3. Khi xác định mức tiền lương bình quân thực hiện từ năm 2014 trở đi theo quy định điểm a và điểm b, Khoản 2 Điều này, trường hợp công ty bảo toàn và phát triển vốn nhà nước; nộp ngân sách theo quy định; lợi nhuận thực hiện cao hơn lợi nhuận thực hiện của năm trước liền kề đối với công ty quy định tại điểm a hoặc lợi nhuận thực hiện bằng lợi nhuận thực hiện của năm trước liền kề hoặc khối lượng sản phẩm, dịch vụ, nhiệm vụ thực hiện không thấp hơn so với thực hiện của năm trước liền kề đối với công ty quy định tại điểm b, mà mức tiền lương bình quân thực hiện thấp hơn mức tiền lương bình quân thực hiện của năm trước liền kề thì được tính bằng mức tiền lương bình quân thực hiện của năm trước liền kề.

4. Khi xác định quỹ tiền lương và mức tiền lương bình quân thực hiện theo quy định tại Khoản 1 và Khoản 2 Điều này, công ty loại trừ các yếu tố khách quan ảnh hưởng đến lợi nhuận thực hiện, bao gồm:

a) Nhà nước có quyết định can thiệp để bình ổn thị trường, ưu đãi thuế thu nhập doanh nghiệp, tăng hoặc giảm vốn nhà nước, yêu cầu tăng khấu hao để thu hồi vốn nhanh.

b) Công ty thực hiện sản phẩm, dịch vụ do Nhà nước định giá hoặc quản lý giá, thực hiện chương trình an sinh xã hội theo quy định của Chính phủ; tiếp nhận hoặc chuyển giao quyền đại diện chủ sở hữu vốn Nhà nước đối với những doanh nghiệp tái cơ cấu theo chỉ đạo của Thủ tướng Chính phủ; đầu tư mới, mở rộng sản xuất, kinh doanh. Đối với công ty kinh doanh xổ số thì loại trừ chênh lệch (cao hơn hoặc thấp hơn) trả thưởng thực tế trong năm so với thực hiện của năm trước liền kề.

Việc loại trừ yếu tố khách quan nêu trên được thực hiện theo nguyên tắc: phần lợi nhuận bị ảnh hưởng bởi các yếu tố khách quan phải được lượng hóa và tính toán bằng số liệu cụ thể; các yếu tố khách quan làm tăng thêm lợi nhuận thì phải giảm trừ phần lợi nhuận tăng thêm, các yếu tố khách quan làm giảm lợi nhuận thì được cộng thêm phần lợi nhuận giảm vào chỉ tiêu lợi nhuận thực hiện làm căn cứ để xác định mức tiền lương bình quân thực hiện.

5. Công ty xác định quỹ tiền lương còn lại của viên chức quản lý chuyên trách như sau:

a) Quỹ tiền lương còn lại được xác định trên cơ sở quỹ tiền lương thực hiện quy định tại Khoản 1 và Khoản 2 Điều này và quỹ tiền lương đã tạm ứng cho viên chức quản lý quy định tại Điều 8 Thông tư này. Trường hợp đã tạm ứng và chi vượt quỹ tiền lương thực hiện thì các viên chức quản lý chuyên trách và công ty phải hoàn trả phần tiền lương đã chi vượt ngay trong năm.

b) Đối với khoản tiền lương còn lại của Kiểm soát viên chuyên trách, công ty xác định, trích chuyển cho chủ sở hữu (hoặc Bộ Tài chính đối với Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước) để chi trả cho Kiểm soát viên. Trường hợp đã trích, chuyển vượt quỹ tiền lương thực hiện của Kiểm soát viên thì Kiểm soát viên và chủ sở hữu phải hoàn trả cho công ty ngay trong năm.

Điều 10. Quỹ thù lao thực hiện của viên chức quản lý không chuyên trách

1. Quỹ thù lao thực hiện của viên chức quản lý không chuyên trách được tính trên cơ sở số viên chức quản lý không chuyên trách thực tế tại các thời điểm trong năm, thời gian làm việc, mức tiền lương thực hiện của viên chức quản lý chuyên trách và tỷ lệ thù lao do công ty xác định theo quy định tại Khoản 2 Điều 7 Thông tư này.

2. Căn cứ quỹ thù lao thực hiện quy định tại Khoản 1 Điều này và quỹ thù lao đã tạm ứng cho viên chức quản lý không chuyên trách quy định tại Điều 8 Thông tư này, công ty xác định phần thù lao còn lại. Trường hợp đã tạm ứng và chi vượt quỹ thù lao thực hiện thì viên chức quản lý không chuyên trách và công ty phải hoàn trả phần thù lao đã chi vượt ngay trong năm.

3. Đối với khoản thù lao còn lại của Kiểm soát viên không chuyên trách, công ty xác định, trích chuyển cho chủ sở hữu (hoặc Bộ Tài chính đối với Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước) để chi trả cho Kiểm soát viên. Trường hợp đã trích, chuyển vượt quỹ thù lao thực hiện của Kiểm soát viên thì Kiểm soát viên và chủ sở hữu phải hoàn trả cho công ty ngay trong năm.

Điều 11. Quỹ tiền thưởng của viên chức quản lý

1. Quỹ tiền thưởng hàng năm của viên chức quản lý chuyên trách và không chuyên trách thực hiện theo quy định của Chính phủ về đầu tư vốn nhà nước vào doanh nghiệp và quản lý tài chính đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ và hướng dẫn của Bộ Tài chính.

2. Quỹ tiền thưởng quy định tại Khoản 1 Điều này, hàng năm được trích 90% để thưởng cuối năm gắn với hiệu quả sản xuất, kinh doanh và các tiêu chí đánh giá mức độ hoàn thành nhiệm vụ đối với viên chức quản lý theo quy định của Chính phủ về giám sát tài chính, đánh giá hiệu quả hoạt động, công khai thông tin tài chính đối với doanh nghiệp do Nhà nước làm chủ sở hữu, hướng dẫn của Bộ Tài chính và quy chế thưởng đối với viên chức quản lý của công ty.

3. Phần tiền thưởng còn lại (10% quỹ tiền thưởng hàng năm) được lập thành quỹ tiền thưởng nhiệm kỳ, dùng để thưởng khi kết thúc nhiệm kỳ theo mức độ hoàn thành nhiệm vụ cả nhiệm kỳ của từng viên chức quản lý như sau:

a) Trường hợp các năm trong nhiệm kỳ đều hoàn thành, hoàn thành xuất sắc nhiệm vụ thì viên chức quản lý được hưởng toàn bộ phần tiền thưởng từ quỹ tiền thưởng nhiệm kỳ.

b) Trường hợp trong nhiệm kỳ, có một năm không hoàn thành nhiệm vụ thì viên chức quản lý chỉ được hưởng 50% phần tiền thưởng từ quỹ tiền thưởng nhiệm kỳ.

c) Trường hợp trong nhiệm kỳ, có hai năm trở lên không hoàn thành nhiệm vụ thì viên chức quản lý không được hưởng phần tiền thưởng từ quỹ tiền thưởng nhiệm kỳ.

Phần quỹ tiền thưởng nhiệm kỳ còn lại tại điểm b và điểm c nêu trên được hạch toán vào thu nhập khác của công ty.

Nhiệm kỳ để xác định quỹ tiền thưởng nhiệm kỳ của viên chức quản lý được tính theo nhiệm kỳ của Chủ tịch Hội đồng thành viên (hoặc Chủ tịch công ty). Trường hợp thời điểm bắt đầu nhiệm kỳ của Chủ tịch Hội đồng thành viên (hoặc Chủ tịch công ty) trước ngày 01 tháng 5 năm 2013 thì nhiệm kỳ được tính cho thời gian còn lại của nhiệm kỳ.

4. Đối với khoản tiền thưởng của Kiểm soát viên, công ty xác định, trích chuyển cho chủ sở hữu (hoặc Bộ Tài chính đối với Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước) để chi trả cho Kiểm soát viên.

Điều 12. Trả lương, thù lao, tiền thưởng

1. Tiền lương, thù lao, tiền thưởng trả cho viên chức quản lý được thực hiện theo quy chế trả lương, thù lao, quy chế thưởng đối với viên chức quản lý của công ty.

2. Quy chế trả lương, thù lao, quy chế thưởng đối với viên chức quản lý do công ty xây dựng theo quy định của pháp luật, bảo đảm dân chủ, công khai, minh bạch, gắn với mức độ đóng góp vào hiệu quả sản xuất, kinh doanh, kết quả quản lý, điều hành, trách nhiệm của viên chức quản lý.

3. Khi xây dựng quy chế trả lương, thù lao, quy chế thưởng đối với viên chức quản lý phải có sự tham gia của Ban Chấp hành công đoàn công ty và có ý kiến chấp thuận của chủ sở hữu trước khi thực hiện.

4. Căn cứ vào quỹ tiền lương, thù lao, tiền thưởng thực hiện, quy chế trả lương, thù lao, quy chế thưởng đối với viên chức quản lý, công ty trả lương, thù lao, tiền thưởng cho từng viên chức quản lý. Đối với Kiểm soát viên thì tiền lương, thù lao, tiền thưởng do chủ sở hữu (hoặc Bộ Tài chính đối với Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước) quyết định theo quy định Điều 7 Thông tư này.

MỤC 4. TRÁCH NHIỆM TỔ CHỨC THỰC HIỆN

Điều 13. Trách nhiệm của Hội đồng thành viên hoặc Chủ tịch công ty

1. Quyết định chuyển xếp lương đối với viên chức quản lý chuyên trách thuộc thẩm quyền bổ nhiệm theo Bảng hệ số mức lương của viên chức quản lý chuyên trách tại Phụ lục số I ban hành kèm theo Nghị định số 51/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ; báo cáo chủ sở hữu quyết định chuyển xếp lương đối với viên chức quản lý chuyên trách thuộc thẩm quyền bổ nhiệm của chủ sở hữu.

2. Quý I hàng năm, chỉ đạo Tổng giám đốc hoặc Giám đốc xác định quỹ tiền lương, thù lao kế hoạch trình Hội đồng thành viên hoặc Chủ tịch công ty quyết định; quyết định tạm ứng tiền lương, thù lao cho viên chức quản lý.

3. Báo cáo chủ sở hữu, đồng thời gửi cho Kiểm soát viên tiền lương, thù lao, tiền thưởng theo biểu mẫu số 1, 2, 3, 4 và số 5 kèm theo Thông tư này như sau:

a) Chậm nhất vào ngày 15 tháng 01 hàng năm, xác định quỹ tiền lương, thù lao, tiền thưởng thực hiện năm trước của viên chức quản lý gắn với các chỉ tiêu sản xuất, kinh doanh thực hiện để báo cáo chủ sở hữu phê duyệt. Báo cáo xác định quỹ tiền lương, thù lao, tiền thưởng phải thuyết minh về các căn cứ xây dựng tiền lương, các số liệu theo biểu mẫu số 1.

Trong quá trình rà soát, xây dựng báo cáo tài chính hàng năm của công ty, trường hợp có sự thay đổi các chỉ tiêu sản xuất, kinh doanh thực hiện thì xác định và báo cáo chủ sở hữu điều chỉnh và phê duyệt quỹ tiền lương, thù lao, tiền thưởng thực hiện năm trước chậm nhất vào ngày 01 tháng 3 hàng năm.

b) Chậm nhất vào ngày 31 tháng 3 hàng năm, báo cáo việc xác định quỹ tiền lương, thù lao kế hoạch của công ty theo biểu mẫu số 2; báo cáo tiền lương, thù lao, tiền thưởng và thu nhập bình quân hàng tháng năm trước liền kề của từng viên chức quản lý theo biểu mẫu số 3 và tình hình thu, nộp, chi trả khoản thù lao năm trước đối với viên chức quản lý chuyên trách được cử đại diện phần vốn góp ở công ty, doanh nghiệp khác theo biểu mẫu số 4.

c) Chậm nhất vào ngày 30 tháng 7 hàng năm, báo cáo tình hình thực hiện quỹ tiền lương, tạm ứng tiền lương gắn với các chỉ tiêu sản xuất, kinh doanh của 6 tháng đầu năm theo biểu mẫu số 5.

Đối với công ty mẹ - Tập đoàn kinh tế nhà nước, công ty mẹ của Tổng công ty hạng đặc biệt, Tổng công ty Quản lý bay Việt Nam, Tổng công ty Cảng hàng không Việt Nam, Tổng công ty Bảo đảm an toàn hàng hải miền Bắc, Tổng công ty Bảo đảm an toàn hàng hải miền Nam và Tổng công ty Bưu điện Việt Nam, khi báo cáo chủ sở hữu thì đồng thời gửi Bộ Lao động-Thương binh và Xã hội để theo dõi, giám sát.

4. Xây dựng quy chế trả lương, thù lao, quy chế thưởng đối với viên chức quản lý và báo cáo chủ sở hữu trước khi thực hiện.

5. Thực hiện trả lương, thù lao, tiền thưởng cho viên chức quản lý theo quy chế trả lương, thù lao, quy chế thưởng của công ty.

6. Xác định khoản tiền lương, thù lao, tiền thưởng đối với Kiểm soát viên theo quy định tại Thông tư này và trích nộp cho chủ sở hữu để chi trả gắn với mức độ hoàn thành nhiệm vụ của Kiểm soát viên.

7. Xây dựng quy chế, đánh giá mức độ hoàn thành nhiệm vụ và quyết định mức thù lao được hưởng đối với viên chức quản lý được cử đại diện phần vốn góp ở các công ty, doanh nghiệp khác.

8. Cung cấp các tài liệu, báo cáo có liên quan đến tình hình thực hiện chế độ tiền lương, thù lao, tiền thưởng khi Kiểm soát viên yêu cầu; rà soát lại nội dung Kiểm soát viên kiến nghị (nếu có) để chỉ đạo sửa đổi, điều chỉnh theo đúng quy định.

9. Chậm nhất vào ngày 31 tháng 3 hàng năm, thông báo công khai trên trang thông tin điện tử (Website) của công ty về tiền lương, thù lao, tiền thưởng và thu nhập bình quân hàng tháng năm trước liền kề của từng viên chức quản lý.

Điều 14. Trách nhiệm của Kiểm soát viên

1. Rà soát, kiểm tra, giám sát và định kỳ báo cáo chủ sở hữu việc thực hiện trách nhiệm của Hội đồng thành viên hoặc Chủ tịch công ty, Tổng giám đốc hoặc Giám đốc theo quy định của Chính phủ và quy định tại Thông tư này.

2. Đề nghị Hội đồng thành viên hoặc Chủ tịch công ty chỉ đạo sửa đổi, điều chỉnh nếu phát hiện nội dung không đúng quy định trong quá trình rà soát, kiểm tra. Trường hợp Hội đồng thành viên hoặc Chủ tịch công ty không thực hiện thì báo cáo cho chủ sở hữu biết để kịp thời xử lý.

3. Thực hiện rà soát, thẩm định việc xác định quỹ tiền lương thực hiện để báo cáo chủ sở hữu trong vòng 15 ngày kể từ khi nhận báo cáo của Hội đồng thành viên hoặc Chủ tịch công ty. Kiểm soát viên chịu trách nhiệm về tính chính xác, trung thực của báo cáo thẩm định.

Điều 15. Trách nhiệm của Chủ sở hữu

1. Tổ chức triển khai, hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với viên chức quản lý theo quy định tại Thông tư này đối với các công ty được phân công làm chủ sở hữu.

2. Quyết định chuyển xếp lương đối với các viên chức quản lý chuyên trách thuộc thẩm quyền bổ nhiệm theo Bảng hệ số mức lương của viên chức quản lý chuyên trách tại Phụ lục số I ban hành kèm theo Nghị định số 51/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ.

3. Tiếp nhận, theo dõi, giám sát việc xác định quỹ tiền lương, thù lao kế hoạch, tình hình thực hiện quỹ tiền lương, tạm ứng tiền lương của 6 tháng đầu năm của công ty; tình hình thu, nộp, chi trả thù lao đối với viên chức quản lý được cử đại diện phần vốn góp ở nhiều công ty, doanh nghiệp khác. Trường hợp phát hiện việc xác định quỹ tiền lương, tạm ứng tiền lương không đúng quy định thì chỉ đạo công ty điều chỉnh theo quy định.

4. Tiếp nhận, phê duyệt quỹ tiền lương, thù lao thực hiện, quỹ tiền thưởng năm trước đối với viên chức quản lý công ty chậm nhất vào ngày 31 tháng 01 hàng năm. Trường hợp công ty đề nghị điều chỉnh quỹ tiền lương, thù lao thực hiện, quỹ tiền thưởng quy định tại Khoản 3, Điều 13 Thông tư này thì chậm nhất vào ngày 15 tháng 03 hàng năm phải phê duyệt quỹ tiền lương, thù lao, quỹ tiền thưởng thực hiện năm trước. Đối với quỹ tiền lương, thù lao thực hiện của viên chức quản lý công ty mẹ - tập đoàn kinh tế, chủ sở hữu phê duyệt sau khi có ý kiến thỏa thuận của Bộ Lao động - Thương binh và Xã hội.

5. Gửi Bộ Lao động - Thương binh và Xã hội (kèm biểu mẫu số 6 theo Thông tư này), sau khi phê duyệt quỹ tiền lương, thù lao thực hiện, quỹ tiền thưởng của viên chức quản lý công ty mẹ - Tập đoàn kinh tế nhà nước, công ty mẹ của Tổng công ty hạng đặc biệt, Tổng công ty Quản lý bay Việt Nam, Tổng công ty Cảng hàng không Việt Nam, Tổng công ty Bảo đảm an toàn hàng hải miền Bắc, Tổng công ty Bảo đảm an toàn hàng hải miền Nam và Tổng công ty Bưu điện Việt Nam để tổng hợp, theo dõi.

6. Tiếp nhận, rà soát và cho ý kiến về quy chế trả lương, thù lao, quy chế thưởng đối với viên chức quản lý công ty.

7. Tổ chức quản lý, đánh giá, trả lương, thù lao, tiền thưởng và thực hiện các chế độ đối với Kiểm soát viên và người đại diện vốn (tách riêng giữa Kiểm soát viên và người đại diện vốn):

a) Tiếp nhận và quản lý khoản tiền lương, thù lao, tiền thưởng của Kiểm soát viên do công ty trích nộp; thù lao, tiền thưởng của người đại diện phần vốn do công ty, doanh nghiệp khác chi trả để hình thành quỹ tiền lương, thù lao, tiền thưởng chung của Kiểm soát viên và quỹ thù lao, tiền thưởng chung của người đại diện vốn.

b) Xây dựng Quy chế đánh giá Kiểm soát viên và Quy chế đánh giá người đại diện phần vốn nhà nước làm căn cứ để đánh giá mức độ hoàn thành nhiệm vụ và trả lương, thù lao, tiền thưởng. Các Quy chế này được lấy ý kiến của Kiểm soát viên và người đại diện phần vốn nhà nước trước khi ban hành chính thức.

c) Chi trả tiền lương, thù lao, tiền thưởng cho Kiểm soát viên; thù lao, tiền thưởng cho người đại diện phần vốn nhà nước. Mức tiền lương, thù lao, tiền thưởng của từng người được gắn với mức độ hoàn thành nhiệm vụ được giao theo quy định tại Thông tư này.

8. Chậm nhất vào ngày 31 tháng 5 hàng năm, thông báo công khai quỹ tiền lương, thù lao thực hiện, quỹ tiền thưởng và mức tiền lương, thù lao, tiền thưởng và thu nhập bình quân hàng tháng năm trước liền kề của từng viên chức quản lý công ty trên trang thông tin điện tử (Website) của cơ quan chủ sở hữu, đồng thời tổng hợp theo biểu mẫu số 6, 7 và số 8 kèm theo Thông tư này gửi về Bộ Lao động - Thương binh và Xã hội để theo dõi.

9. Định kỳ hàng năm tổ chức kiểm tra, giám sát và chịu trách nhiệm trước Chính phủ, Thủ tướng Chính phủ về việc thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với các công ty được phân công làm chủ sở hữu.

Điều 16. Trách nhiệm của Bộ Lao động - Thương binh và Xã hội

1. Thực hiện các nhiệm vụ liên quan đến quyền, nghĩa vụ của chủ sở hữu đối với công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu theo phân công của Chính phủ.

2. Chủ trì, phối hợp với các Bộ, ngành liên quan điều chỉnh mức lương cơ bản khi chỉ số giá tiêu dùng tăng từ 10% trở lên so với lần quy định hoặc điều chỉnh gần nhất làm căn cứ để các công ty xây dựng quỹ tiền lương thực hiện.

3. Tham gia ý kiến để chủ sở hữu quyết định quỹ tiền lương, thù lao thực hiện đối với viên chức quản lý công ty mẹ - tập đoàn kinh tế.

4. Phối hợp với chủ sở hữu giám sát tiền lương, thù lao, tiền thưởng của viên chức quản lý công ty mẹ của Tập đoàn kinh tế, Tổng công ty hạng đặc biệt, Tổng công ty Quản lý bay Việt Nam, Tổng công ty Cảng hàng không Việt Nam, Tổng công ty Bảo đảm an toàn hàng hải miền Bắc, Tổng công ty Bảo đảm an toàn hàng hải miền Nam và Tổng công ty Bưu điện Việt Nam như sau:

a) Tiếp nhận các báo cáo xác định quỹ tiền lương, thù lao kế hoạch; tình hình thực hiện quỹ tiền lương, tạm ứng tiền lương của 6 tháng đầu năm; việc xác định, quyết định quỹ tiền lương, thù lao thực hiện của công ty.

b) Rà soát việc xác định tiền lương, thù lao trong các báo cáo của công ty và chủ sở hữu theo quy định của Nhà nước.

c) Phối hợp với chủ sở hữu định kỳ 6 tháng một lần tổ chức kiểm tra, giám sát việc xác định quỹ tiền lương, thù lao, tạm ứng tiền lương, trả lương của công ty.

Trong quá trình rà soát, kiểm tra, giám sát, trường hợp phát hiện việc xác định quỹ tiền lương, thù lao không đúng quy định thì có ý kiến để chủ sở hữu chỉ đạo công ty điều chỉnh hoặc xuất toán theo quy định.

5. Chủ trì phối hợp với Bộ Tài chính nghiên cứu, xây dựng và ban hành tiêu chuẩn xếp hạng công ty làm cơ sở để xếp lương, xác định mức lương cơ bản đối với viên chức quản lý theo hạng công ty được xếp.

6. Thanh tra, kiểm tra, giám sát việc thực hiện các quy định tại Thông tư này và tổng hợp tình hình tiền lương, thù lao, tiền thưởng của viên chức quản lý các công ty và định kỳ báo cáo Thủ tướng Chính phủ.

Điều 17. Trách nhiệm của Bộ Tài chính

1. Tiếp nhận và quản lý khoản tiền lương, thù lao, tiền thưởng đối với Kiểm soát viên tài chính do các tập đoàn kinh tế nhà nước trích nộp.

2. Xây dựng quy chế và đánh giá mức độ hoàn thành nhiệm vụ, trả tiền lương, thù lao, tiền thưởng cho Kiểm soát viên tài chính tại tập đoàn kinh tế nhà nước, sau khi có ý kiến của Bộ Lao động - Thương binh và Xã hội.

3. Phối hợp với Bộ Lao động - Thương binh và Xã hội nghiên cứu, xây dựng và ban hành tiêu chuẩn xếp hạng công ty làm cơ sở để xếp lương, xác định mức lương cơ bản đối với viên chức quản lý công ty.

MỤC 5. ĐIỀU KHOẢN THI HÀNH

Điều 18. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 25 tháng 10 năm 2013.

2. Thông tư số 27/2010/TT-BLĐTBXH ngày 14 tháng 9 năm 2010 của Bộ Lao động-Thương binh và Xã hội hướng dẫn thực hiện quản lý lao động, tiền lương, thù lao và tiền thưởng trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu; Thông tư số 19/2007/TT-BLĐTBXH ngày 4 tháng 10 năm 2007 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện Nghị định số 141/2007/NĐ-CP ngày 05 tháng 9 năm 2007 của Chính phủ quy định chế độ tiền lương đối với công ty mẹ do Nhà nước làm chủ sở hữu và các công ty con trong Tập đoàn kinh tế; Thông tư số 08/2005/TT-BLĐTBXH ngày 05 tháng 01 năm 2005 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện Nghị định số 207/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ quy định chế độ tiền lương, tiền thưởng và chế độ trách nhiệm đối với thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc công ty nhà nước và các quy định trước đây trái với quy định tại Thông tư này hết hiệu lực kể từ ngày Thông tư này có hiệu lực thi hành.

3. Các chế độ quy định tại Thông tư này được áp dụng từ ngày 01 tháng 5 năm 2013. Quỹ tiền lương thực hiện năm 2013 của viên chức quản lý chuyên trách được xác định theo 02 giai đoạn (từ ngày 01 tháng 01 đến hết ngày 30 tháng 4 và từ ngày 01 tháng 5 đến hết ngày 31 tháng 12) theo hướng dẫn tại Phụ lục số I ban hành kèm theo Thông tư này.

4. Ngoài quỹ tiền lương thực hiện tính theo công thức (1), viên chức quản lý ở một số ngành đặc thù còn được hưởng quỹ thưởng an toàn theo quy định tại Quyết định số 234/2005/QĐ-TTg ngày 26 tháng 9 năm 2005, Quyết định số 43/2012/QĐ-TTg ngày 12 tháng 10 năm 2012 của Thủ tướng Chính phủ và Thông tư hướng dẫn của Bộ Lao động-Thương binh và Xã hội, Bộ Tài chính.

5. Công ty tiếp tục thực hiện mức tiền chi bữa ăn giữa ca cho viên chức quản lý không vượt quá 680.000 đồng/người/tháng. Việc thực hiện chế độ ăn giữa ca theo hướng dẫn tại Thông tư số 22/2008/TT-BLĐTBXH ngày 15 tháng 10 năm 2008 của Bộ Lao động-Thương binh và Xã hội hướng dẫn thực hiện chế độ ăn giữa ca trong công ty nhà nước.

Điều 19. Áp dụng đối với công ty, tổ chức khác và người đại diện phần vốn của Nhà nước

1. Công ty mẹ - Tập đoàn Viễn thông Quân đội tiếp tục áp dụng quy định tại Nghị định số 65/2011/NĐ-CP ngày 29 tháng 7 năm 2011 của Chính phủ Thực hiện thí điểm quản lý tiền lương đối với Công ty mẹ - Tập đoàn Viễn thông Quân đội giai đoạn 2011 - 2013 và Thông tư liên tịch số 26/2011/TTLT-BLĐTBXH-BQP ngày 12 tháng 11 năm 2011 của Bộ Lao động - Thương binh và Xã hội, Bộ Quốc phòng để xác định tiền lương năm 2013.

2. Các tổ chức, đơn vị hiện đang áp dụng chế độ tiền lương như công ty nhà nước trước đây hoặc công ty trách nhiệm hữu hạn một thành viên do nhà nước làm chủ sở hữu theo quy định của cơ quan nhà nước cấp có thẩm quyền, công ty trách nhiệm hữu hạn một thành viên do công ty mẹ tại Điều 1 Thông tư này làm chủ sở hữu thì thực hiện quản lý lao động, tiền lương, tiền thưởng đối với viên chức quản lý theo quy định tại Thông tư này và các văn bản khác theo quy định của Chính phủ, Thủ tướng Chính phủ.

3. Người được chủ sở hữu cử làm đại diện phần vốn góp ở công ty có cổ phần, vốn góp của nhà nước, làm việc theo chế độ kiêm nhiệm, không tham gia chuyên trách trong ban quản lý, điều hành công ty có cổ phần, vốn góp, nếu được công ty có cổ phần, vốn góp trả thù lao, tiền thưởng thì sau khi nhận các khoản thù lao, tiền thưởng này, người đại diện vốn phải nộp cho chủ sở hữu để hình thành quỹ chung, trên cơ sở đó chủ sở hữu chi trả cho người đại diện vốn gắn với mức độ hoàn thành nhiệm vụ được giao theo nguyên tắc như quy định đối với Kiểm soát viên tại khoản 7 Điều 7 Thông tư này.

Điều 20. Trách nhiệm thi hành

1. Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương có trách nhiệm chỉ đạo, đôn đốc, kiểm tra, giám sát các công ty thực hiện theo đúng quy định tại Thông tư này.

2. Hội đồng thành viên hoặc Chủ tịch công ty mẹ của công ty tại Điều 1 Thông tư này, căn cứ vào nội dung quản lý lao động, tiền lương, tiền thưởng tại Thông tư này để tổ chức quản lý lao động, tiền lương, tiền thưởng đối với viên chức quản lý công ty trách nhiệm hữu hạn một thành viên do công ty mẹ làm chủ sở hữu.

3. Tổ chức chính trị, tổ chức chính trị - xã hội xem xét, quyết định việc áp dụng các quy định tại Nghị định này đối với viên chức quản lý công ty trách nhiệm hữu hạn một thành viên do mình làm chủ sở hữu.

4. Các cơ quan, tổ chức là đại diện phần vốn nhà nước tại công ty có cổ phần, vốn góp chi phối của nhà nước chỉ đạo người đại diện vốn căn cứ vào một số nội dung quy định tại Thông tư này, tham gia quyết định hoặc đề xuất với Hội đồng quản trị, Hội đồng thành viên để quyết định chế độ tiền lương, thù lao, tiền thưởng đối với viên chức quản lý công ty có cổ phần, vốn góp chi phối của nhà nước cho phù hợp với điều kiện thực tế và bảo đảm quản lý chung của Nhà nước.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các cơ quan, tổ chức, công ty phản ánh về Bộ Lao động - Thương binh và Xã hội để hướng dẫn bổ sung kịp thời./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

PHỤ LỤC SỐ I

XÁC ĐỊNH QUỸ TIỀN LƯƠNG THỰC HIỆN CỦA

VIÊN CHỨC QUẢN LÝ CHUYÊN TRÁCH NĂM 2013

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 09 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

1. Quỹ tiền lương thực hiện năm 2013 được tính theo công thức sau:

Vthqlct = Vthql4 + Vthql8 (5)

Trong đó:

- Vthqlct: Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách năm 2013.

- Vthql4: Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách 4 tháng đầu năm 2013 (từ ngày 01 tháng 01 đến ngày 30 tháng 4 năm 2013) được tính theo hướng dẫn tại khoản 2, Phụ lục này.

- Vthql8: Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách 8 tháng cuối năm 2013 (từ ngày 01 tháng 5 đến ngày 31 tháng 12 năm 2013) được tính theo hướng dẫn tại khoản 3, Phụ lục này.

2. Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách 4 tháng đầu năm 2013 (Vthql4)

Công ty xác định quỹ tiền lương kế hoạch và quỹ tiền lương thực hiện năm 2013 làm căn cứ xác định quỹ tiền lương thực hiện của viên chức quản lý chuyên trách 4 tháng đầu năm 2013 như sau:

a) Quỹ tiền lương kế hoạch năm 2013 được tính theo quy định tại Khoản 1 Điều 13 Thông tư số 27/2010/TT-BLĐTBXH ngày 14 tháng 9 năm 2010 và Thông tư số 19/2007/TT-BLĐTBXH ngày 04 tháng 10 năm 2007 của Bộ Lao động-Thương binh và Xã hội. Chỉ tiêu sản xuất, kinh doanh để xác định quỹ tiền lương kế hoạch là chỉ tiêu sản xuất, kinh doanh kế hoạch năm 2013 và so sánh với chỉ tiêu sản xuất, kinh doanh thực hiện năm 2012.

b) Quỹ tiền lương thực hiện năm 2013 được tính theo quy định tại Khoản 2 Điều 13 Thông tư số 27/2010/TT-BLĐTBXH ngày 14 tháng 9 năm 2010 và Thông tư số 19/2007/TT-BLĐTBXH ngày 04 tháng 10 năm 2007 của Bộ Lao động-Thương binh và Xã hội. Chỉ tiêu sản xuất, kinh doanh để xác định quỹ tiền lương thực hiện là chỉ tiêu sản xuất, kinh doanh thực hiện năm 2013 và so sánh với chỉ tiêu sản xuất, kinh doanh kế hoạch năm 2013.

c) Quỹ tiền lương thực hiện 4 tháng đầu năm 2013 được xác định trên cơ sở quỹ tiền lương thực hiện năm 2013 quy định tại điểm b nêu trên chia cho 12 tháng và nhân với 4 tháng.

3. Quỹ tiền lương thực hiện của viên chức quản lý chuyên trách 8 tháng cuối năm 2013 (Vthql8)

Công ty xác định quỹ tiền lương thực hiện năm 2013 làm căn cứ xác định quỹ tiền lương thực hiện của viên chức quản lý chuyên trách 8 tháng cuối năm 2013 như sau:

a) Quỹ tiền lương thực hiện năm 2013 được tính trên cơ sở mức tiền lương bình quân và số viên chức quản lý chuyên trách theo quy định tại Khoản 1 và Khoản 2 Điều 9 Thông tư này. Chỉ tiêu sản xuất, kinh doanh để xác định mức tiền lương bình quân và quỹ tiền lương thực hiện là chỉ tiêu sản xuất, kinh doanh thực hiện năm 2013 và so sánh với chỉ tiêu sản xuất, kinh doanh thực hiện năm 2012.

b) Quỹ tiền lương thực hiện 8 tháng cuối năm 2013 được xác định trên cơ sở quỹ tiền lương thực hiện năm 2013 tại điểm a nêu trên chia cho 12 tháng và nhân với 8 tháng.

Quỹ tiền lương thực hiện của viên chức quản lý năm 2013 xác định theo công thức (5) Thông tư này áp dụng đối với công ty hoạt động đủ 12 tháng. Trường hợp hoạt động không đủ 12 tháng thì hoạt động tháng nào thì tính theo tháng đó, nếu có số ngày lẻ dưới 15 ngày thì không tính, nếu lẻ từ 15 ngày trở lên thì làm tròn bằng một tháng.

|

Tên Chủ sở hữu …………………………………………….. Công ty trách nhiệm hữu hạn một thành viên ……… |

Biểu mẫu số 1 |

BÁO CÁO XÁC ĐỊNH QUỸ TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG THỰC HIỆN NĂM .....

của thành viên Hội đồng thành viên, Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc, Giám đốc, Phó Tổng giám đốc, Phó giám đốc, Kế toán trưởng

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

Số TT |

Chỉ tiêu |

Đơn vị tính |

Số báo cáo năm.... (6) |

Số báo cáo năm... |

||

|

Kế hoạch |

Thực hiện |

Kế hoạch |

Thực hiện |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I |

Chỉ tiêu sản xuất, kinh doanh: |

|

|

|

|

|

|

1 |

Tổng số vốn chủ sở hữu |

Tr.đồng |

|

|

|

|

|

2 |

Tổng sản phẩm (kể cả quy đổi) |

- |

|

|

|

|

|

3 |

Tổng doanh thu |

Tr.đồng |

|

|

|

|

|

4 |

Tổng chi phí (chưa có lương) |

Tr.đồng |

|

|

|

|

|

5 |

Tổng các khoản nộp ngân sách Nhà nước |

Tr.đồng |

|

|

|

|

|

6 |

Lợi nhuận |

Tr.đồng |

|

|

|

|

|

7 |

Năng suất lao động bình quân (1) |

Trđ/năm |

|

|

|

|

|

II |

Tiền lương của viên chức quản lý chuyên trách (2) |

|

|

|

|

|

|

1 |

Số viên chức quản lý chuyên trách (tính bình quân) |

Người |

|

|

|

|

|

2 |

Hạng công ty được xếp |

- |

|

|

|

|

|

3 |

Hệ số mức lương bình quân |

- |

|

|

|

|

|

4 |

Mức lương cơ bản bình quân |

Tr.đồng/th |

|

|

|

|

|

5 |

Hệ số tăng thêm so mức lương cơ bản (nếu có) |

- |

|

|

|

|

|

6 |

Quỹ tiền lương |

Tr.đồng |

|

|

|

|

|

7 |

Mức tiền lương bình quân |

Tr.đồng/th |

|

|

|

|

|

III |

Thù lao của viên chức quản lý không chuyên trách (3) |

|

|

|

|

|

|

1 |

Số viên chức quản lý không chuyên trách (tính bình quân) |

Người |

|

|

|

|

|

2 |

Tỷ lệ thù lao bình quân so với tiền lương |

% |

|

|

|

|

|

3 |

Quỹ thù lao |

Tr.đồng |

|

|

|

|

|

4 |

Mức thù lao bình quân |

Tr.đồng/th |

|

|

|

|

|

IV |

Tiền thưởng, thu nhập |

|

|

|

|

|

|

1 |

Quỹ tiền thưởng |

Tr.đồng |

|

|

|

|

|

2 |

Quỹ thưởng an toàn (nếu có) |

Tr.đồng |

|

|

|

|

|

3 |

Mức thu nhập bình quân của viên chức quản lý chuyên trách (4) |

Tr.đồng/th |

|

|

|

|

|

4 |

Mức thu nhập bình quân của viên chức quản lý không chuyên trách (5) |

Tr.đồng/th |

|

|

|

|

Ghi chú:

(1) ghi rõ năng suất lao động tính theo chỉ tiêu tổng doanh thu trừ tổng chi phí (chưa có lương) hoặc tính theo tổng sản phẩm tiêu thụ.

(2) Viên chức quản lý chuyên trách, gồm: Chủ tịch và thành viên chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty chuyên trách, Kiểm soát viên chuyên trách, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng công ty.

(3) Viên chức quản lý không chuyên trách, gồm: Chủ tịch và thành viên không chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty không chuyên trách, Kiểm soát viên không chuyên trách.

(4) Mức thu nhập bình quân của viên chức quản lý chuyên trách, gồm tiền lương, tiền thưởng (kể cả thưởng an toàn nếu có).

(5) Mức thu nhập bình quân của viên chức quản lý không chuyên trách, gồm thù lao, tiền thưởng (kể cả thưởng an toàn nếu có).

(6) Năm trước liền kề năm báo cáo tại cột số 6 và số 7.

|

|

……, ngày … tháng … năm ….. |

|

Tên Chủ sở hữu …………………………………………….. Công ty trách nhiệm hữu hạn một thành viên ……… |

Biểu mẫu số 2 |

BÁO CÁO XÁC ĐỊNH QUỸ TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG KẾ HOẠCH NĂM….

của thành viên Hội đồng thành viên, Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc, Giám đốc, Phó Tổng giám đốc, Phó giám đốc, Kế toán trưởng

(Ban hành kèm theo Thông tư sổ 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

STT |

Chỉ tiêu |

Đơn vị tính |

Số báo cáo năm trước |

Kế hoạch năm nay |

|

|

Kế hoạch |

Thực hiện |

||||

|

I |

Chỉ tiêu sản xuất, kinh doanh: |

|

|

|

|

|

1 |

Tổng số vốn chủ sở hữu |

Tr.đồng |

|

|

|

|

2 |

Tổng sản phẩm (kể cả quy đổi) |

- |

|

|

|

|

3 |

Tổng doanh thu |

Tr.đồng |

|

|

|

|

4 |

Tổng chi phí (chưa có lương) |

Tr.đồng |

|

|

|

|

5 |

Tổng các khoản nộp ngân sách Nhà nước |

Tr.đồng |

|

|

|

|

6 |

Lợi nhuận |

Tr.đồng |

|

|

|

|

7 |

Năng suất lao động bình quân (1) |

Trđ/năm |

|

|

|

|

II |

Tiền lương của viên chức quản lý chuyên trách (2) |

|

|

|

|

|

1 |

Số viên chức quản lý chuyên trách (tính bình quân) |

Người |

|

|

|

|

2 |

Hạng công ty được xếp |

- |

|

|

|

|

3 |

Hệ số mức lương bình quân |

- |

|

|

|

|

4 |

Mức lương cơ bản bình quân |

Tr.đồng/th |

|

|

|

|

5 |

Hệ số tăng thêm so mức lương cơ bản (nếu có) |

- |

|

|

|

|

6 |

Quỹ tiền lương |

Tr.đồng |

|

|

|

|

7 |

Mức tiền lương bình quân |

Tr.đồng/th |

|

|

|

|

III |

Thù lao của viên chức quản lý không chuyên trách (3) |

|

|

|

|

|

1 |

Số viên chức quản lý không chuyên trách (tính bình quân) |

Người |

|

|

|

|

2 |

Tỷ lệ thù lao bình quân so với tiền lương |

% |

|

|

|

|

3 |

Quỹ thù lao |

Tr.đồng |

|

|

|

|

4 |

Mức thù lao bình quân |

Tr.đồng/th |

|

|

|

|

IV |

Tiền thưởng, thu nhập |

|

|

|

|

|

1 |

Quỹ tiền thưởng |

Tr.đồng |

|

|

|

|

2 |

Quỹ thưởng an toàn (nếu có) |

Tr.đồng |

|

|

|

|

3 |

Mức thu nhập bình quân của viên chức quản lý chuyên trách (4) |

Tr.đồng/th |

|

|

|

|

4 |

Mức thu nhập bình quân của viên chức quản lý không chuyên trách (5) |

Tr.đồng |

|

|

|

Ghi chú:

(1) ghi rõ năng suất lao động tính theo chỉ tiêu tổng doanh thu trừ tổng chi phí (chưa có lương) hoặc tính theo tổng sản phẩm tiêu thụ.

(2) Viên chức quản lý chuyên trách, gồm: Chủ tịch, thành viên chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty chuyên trách, Kiểm soát viên chuyên trách, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng.

(3) Viên chức quản lý không chuyên trách, gồm: Chủ tịch và thành viên không chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty không chuyên trách, Kiểm soát viên không chuyên trách.

(4) Mức thu nhập bình quân của viên chức quản lý chuyên trách, gồm tiền lương, tiền thưởng (kể cả thưởng an toàn nếu có).

(5) Mức thu nhập bình quân của viên chức quản lý không chuyên trách, gồm thù lao, tiền thưởng (kể cả thưởng an toàn nếu có).

|

|

……, ngày … tháng … năm ….. |

|

Tên Chủ sở hữu …………………………………………….. Công ty trách nhiệm hữu hạn một thành viên ……… |

Biểu mẫu số 3 |

BÁO CÁO TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG BÌNH QUÂN (1) NĂM….

của thành viên Hội đồng thành viên, Chủ tịch công ty, Tổng giám đốc, Giám đốc, Phó Tổng giám đốc, Phó giám đốc, Kế toán trưởng

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

TT |

Họ tên |

Chức danh |

Chuyên trách/ không chuyên trách (2) |

Hệ số mức lương |

Tiền lương (trđồng/tháng) |

Thù lao |

Tiền thưởng (trđồng/ tháng) |

Thu nhập (trđồng/ tháng) |

||

|

Kế hoạch |

Thực hiện |

Kế hoạch |

Thực hiện |

|||||||

|

1 |

Nguyễn Văn A |

Chủ tịch công ty |

|

|

|

|

|

|

|

|

|

2 |

Đào Thị B |

Tổng giám đốc |

|

|

|

|

|

|

|

|

|

3 |

Đinh Văn C |

Phó tổng giám đốc |

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ghi chú:

(1) tiền lương, thù lao, tiền thưởng được tính bình quân theo tháng và được lấy theo số báo cáo quyết toán của công ty và báo cáo quyết toán thuế hàng năm.

(2) Các chức danh chuyên trách hưởng tiền lương, tiền thưởng; chức danh không chuyên trách hưởng thù lao, tiền thưởng.

(3) Thu nhập của các chức danh chuyên trách gồm tiền lương, tiền thưởng (kể cả thưởng an toàn nếu có) và các khoản khác (thù lao đại diện vốn...); thu nhập của các chức danh không chuyên trách gồm thù lao, tiền thưởng (kể cả thưởng an toàn nếu có) và các khoản khác (nếu có).

|

|

……, ngày … tháng … năm ….. |

|

Tên Chủ sở hữu …………………………………………….. Công ty trách nhiệm hữu hạn một thành viên ……… |

Biểu mẫu số 4 |

BÁO CÁO TÌNH HÌNH THU, NỘP, CHI TRẢ THÙ LAO NĂM …

của viên chức quản lý chuyên trách được cử làm đại diện vốn ở công ty, doanh nghiệp khác

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

STT |

Chỉ tiêu |

Đơn vị tính |

Thực hiện năm.... |

Ghi chú |

|

I |

Quỹ thù lao: |

|

|

|

|

1 |

Số lượng viên chức quản lý chuyên trách được cử đại diện vốn ở công ty, doanh nghiệp khác |

Người |

|

|

|

2 |

Số lượng công ty, doanh nghiệp khác có viên chức quản lý chuyên trách của công ty làm đại diện vốn |

Doanh nghiệp |

|

|

|

3 |

Tổng quỹ thù lao viên chức quản lý nộp về công ty |

Tr.đồng |

|

|

|

4 |

Mức thù lao bình quân 01 viên chức quản lý nộp về công ty (1) |

Tr.đồng/tháng |

|

|

|

II |

Chi trả thù lao: |

|

|

|

|

1 |

Mức tiền lương thực tế bình quân của viên chức quản lý chuyên trách tại công ty |

Tr.đồng/tháng |

|

|

|

2 |

Mức thù lao bình quân công ty chi trả cho viên chức quản lý - chuyên trách được cử làm đại diện vốn |

Tr.đồng/tháng |

|

|

|

3 |

Mức thù lao cao nhất công ty chi trả |

Tr.đồng/tháng |

|

|

|

4 |

Mức thù lao thấp nhất công ty chi trả |

Tr.đồng/tháng |

|

|

|

III |

Quỹ thù lao còn lại |

|

|

|

|

1 |

Quỹ thù lao đã chi trả |

Tr.đồng |

|

|

|

2 |

Quỹ thù lao còn lại (2) |

Tr.đồng |

|

|

Ghi chú:

(1) Mức thù lao bình quân 01 viên chức quản lý chuyên trách nộp về công ty được tính trên cơ sở lấy tổng quỹ thù lao viên chức quản lý nộp về công ty chia cho tổng số viên chức quản lý chuyên trách được cử đại diện vốn và chia cho tổng số tháng đại diện vốn của số viên chức nêu trên.

(2) Quỹ thù lao còn lại được tính bằng quỹ thù lao do viên chức quản lý chuyên trách được cử đại diện nộp về công ty trừ đi quỹ thù lao đã chi trả cho các viên chức đó.

|

|

……, ngày … tháng … năm ….. |

|

Tên Chủ sở hữu …………………………………………….. Công ty trách nhiệm hữu hạn một thành viên ……… |

Biểu mẫu số 5 |

BÁO CÁO TÌNH HÌNH TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG 6 THÁNG ĐẦU NĂM .....

của thành viên Hội đồng thành viên, Chủ tịch công ty, Kiểm soát viên, Tổng giám đốc, Giám đốc, Phó Tổng giám đốc, Phó giám đốc, Kế toán trưởng

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

STT |

Chỉ tiêu tính tiền lương, thù lao |

Đơn vị tính |

Kế hoạch cả năm |

Thực hiện 6 tháng |

So sánh % |

|

1 |

2 |

3 |

4 |

5 |

6=5/4 |

|

I |

Chỉ tiêu sản xuất, kinh doanh: |

|

|

|

|

|

1 |

Tổng số vốn chủ sở hữu |

Tr.đồng |

|

|

|

|

2 |

Tổng sản phẩm (kể cả quy đổi) |

- |

|

|

|

|

3 |

Tổng doanh thu |

Tr.đồng |

|

|

|

|

4 |

Tổng chi phí (chưa có lương) |

Tr.đồng |

|

|

|

|

5 |

Tổng các khoản nộp ngân sách Nhà nước |

Tr.đồng |

|

|

|

|

6 |

Lợi nhuận |

Tr.đồng |

|

|

|

|

7 |

Năng suất lao động bình quân (1) |

Trđ/năm |

|

|

|

|

II |

Tiền lương của viên chức quản lý chuyên trách (2) |

|

|

|

|

|

1 |

Số viên chức quản lý chuyên trách (tính bình quân) |

Người |

|

|

|

|

2 |

Hạng công ty được xếp |

- |

|

|

|

|

3 |

Hệ số mức lương bình quân |

- |

|

|

|

|

4 |

Mức lương cơ bản bình quân |

Tr.đồng/th |

|

|

|

|

5 |

Hệ số tăng thêm so mức lương cơ bản (nếu có) |

- |

|

|

|

|

6 |

Quỹ tiền lương |

Tr.đồng |

|

|

|

|

7 |

Mức tiền lương bình quân |

Tr.đồng/th |

|

|

|

|

III |

Thù lao của viên chức quản lý không chuyên trách (3) |

|

|

|

|

|

1 |

Số viên chức quản lý không chuyên trách (tính bình quân) |

Người |

|

|

|

|

2 |

Tỷ lệ thù lao bình quân so với tiền lương |

% |

|

|

|

|

3 |

Quỹ thù lao |

Tr.đồng |

|

|

|

|

4 |

Mức thù lao bình quân |

Tr.đồng/th |

|

|

|

|

IV |

Tiền thưởng, thu nhập |

|

|

|

|

|

1 |

Quỹ tiền thưởng |

Tr.đồng |

|

|

|

|

2 |

Quỹ thưởng an toàn (nếu có) |

Tr.đồng |

|

|

|

|

3 |

Mức thu nhập bình quân của viên chức quản lý chuyên trách (4) |

Tr.đồng/th |

|

|

|

|

4 |

Mức thu nhập bình quân của viên chức quản lý không chuyên trách (5) |

Tr.đồng/th |

|

|

|

Ghi chú:

(1) ghi rõ năng suất lao động tính theo chỉ tiêu tổng doanh thu trừ tổng chi phí (chưa có lương) hoặc tính theo tổng sản phẩm tiêu thụ.

(2) Viên chức quản lý chuyên trách, gồm: Chủ tịch và thành viên chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty chuyên trách, Kiểm soát viên chuyên trách, Tổng giám đốc hoặc Giám đốc, Phó tổng giám đốc hoặc Phó giám đốc, Kế toán trưởng công ty.

(3) Viên chức quản lý không chuyên trách, gồm: Chủ tịch và thành viên không chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty không chuyên trách, Kiểm soát viên không chuyên trách.

(4) Mức thu nhập bình quân của viên chức quản lý chuyên trách, gồm tiền lương, tiền thưởng (kể cả thưởng an toàn nếu có).

(5) Mức thu nhập bình quân của viên chức quản lý không chuyên trách, gồm thù lao, tiền thưởng (kể cả thưởng an toàn nếu có)

|

|

……, ngày … tháng … năm ….. |

|

Tên Chủ sở hữu ………………………………………………… |

Biểu mẫu số 6 |

BÁO CÁO TÌNH HÌNH TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG THỰC HIỆN CỦA VIÊN CHỨC QUẢN LÝ NĂM ...

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

Số TT |

Tên công ty |

Viên chức quản lý chuyên trách |

Viên chức quản lý không chuyên trách |

||||||||||||||||||

|

Số lượng (người) (1) |

Quỹ tiền lương (tr.đồng) |

Quỹ tiền thưởng, kể cả thưởng an toàn nếu có (tr.đồng) |

Quỹ thù lao đại diện vốn (tr.đồng) |

Số lượng (người) (2) |

Quỹ thù lao (tr.đồng) |

Quỹ tiền thưởng (tr.đồng) |

|||||||||||||||

|

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm trước |

Thực hiện năm trước |

Thực hiện năm trước |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

1 |

Công ty A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Công ty B |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ghi chú: (1) tính bình quân theo số lượng viên chức quản lý chuyên trách trong năm; (2) tính bình quân theo số lượng viên chức quản lý không chuyên trách trong năm.

|

|

……, ngày … tháng … năm ….. |

|

Tên Chủ sở hữu ………………………………………………… |

Biểu mẫu số 7 |

BÁO CÁO TÌNH HÌNH TIỀN LƯƠNG, TIỀN THƯỞNG, THÙ LAO THỰC HIỆN

CỦA CHỦ TỊCH HỘI ĐỒNG THÀNH VIÊN HOẶC CHỦ TỊCH CÔNG TY CHUYÊN TRÁCH, TỔNG GIÁM ĐỐC NĂM............

(Ban hành kèm theo Thông tư số 19/2013/TT-BLĐTBXH ngày 9 tháng 9 năm 2013 của Bộ Lao động-Thương binh và Xã hội)

|

Số TT |

Tên công ty |

Chủ tịch chuyên trách Hội đồng thành viên hoặc Chủ tịch công ty chuyên trách |

Tổng giám đốc |

||||||||||||||||

|

Tiền lương (tr.đồng/tháng) |

Tiền thưởng, kể cả thưởng an toàn nếu có (tr.đồng/tháng) |

Thù lao (tr.đồng/tháng) |

Tiền lương (tr.đồng/tháng) |

Tiền thưởng, kể cả thưởng an toàn nếu có (tr. đồng/tháng) |

Thù lao (tr.đồng/tháng) |

||||||||||||||

|

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

Thực hiện năm trước |

Kế hoạch năm nay |

Thực hiện năm nay |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

1 |

Công ty A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Công ty B |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|