- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 91/2010/TT-BTC hướng dẫn kế toán nghiệp vụ thi hành án dân sự

| Cơ quan ban hành: | Bộ Tài chính |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 91/2010/TT-BTC | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Trần Xuân Hà |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

17/06/2010 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Tư pháp-Hộ tịch Kế toán-Kiểm toán |

TÓM TẮT THÔNG TƯ 91/2010/TT-BTC

Từ ngày 01/10/2020, Thông tư này bị hết hiệu lực bởi Thông tư 78/2020/TT-BTC hướng dẫn kế toán nghiệp vụ thi hành án dân sự.

Văn bản này được thay thế bởi 78/2020/TT-BTC

Xem chi tiết Thông tư 91/2010/TT-BTC có hiệu lực kể từ ngày 01/10/2010

Tải Thông tư 91/2010/TT-BTC

Thông tư 91/2010/TT-BTC PDF (Bản có dấu đỏ)

Thông tư 91/2010/TT-BTC PDF (Bản có dấu đỏ) Thông tư 91/2010/TT-BTC DOC (Bản Word)

Thông tư 91/2010/TT-BTC DOC (Bản Word)|

BỘ TÀI CHÍNH ----------- Số: 91/2010/TT-BTC |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc --------------------------- Hà Nội, ngày 17 tháng 6 năm 2010 |

THÔNG TƯ

Hướng dẫn kế toán nghiệp vụ thi hành án dân sự

--------------------------------

Căn cứ Luật Kế toán số 03/2003/QH11 ngày 17 tháng 6 năm 2003;

Căn cứ Luật Thi hành án dân sự số 26/2008/QH12 ngày 28 tháng 11 năm 2008;

Căn cứ Nghị định số 128/2004/NĐ-CP ngày 31 tháng 5 năm 2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong lĩnh vực kế toán nhà nước;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 58/2009/NĐ-CP ngày 13 tháng 7 năm 2009 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thi hành án dân sự về thủ tục thi hành án dân sự;

Căn cứ Nghị định số 74/2009/NĐ-CP ngày 09 tháng 9 năm 2009 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thi hành án dân sự về cơ quan quản lý thi hành án dân sự, cơ quan thi hành án dân sự và công chức làm công tác thi hành án dân sự;

Bộ Tài chính hướng dẫn kế toán nghiệp vụ thi hành án dân sự như sau:

I- QUY ĐỊNH CHUNG

Điều 1. Phạm vi và đối tượng áp dụng

1. Kế toán nghiệp vụ thi hành án dân sự là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế dưới hình thức giá trị, hiện vật của hoạt động thi hành án dân sự bao gồm: tiền, tài sản phải thi hành án, đã thi hành án và còn phải thi hành án theo từng quyết định thi hành án; tình hình quản lý tiền, tài sản, tang vật; tình hình thanh toán trong nội bộ và bên ngoài của các đơn vị thi hành án dân sự.

2. Kế toán nghiệp vụ thi hành án dân sự áp dụng cho các đơn vị gồm: Tổng cục Thi hành án dân sự thuộc Bộ Tư pháp; Cục Thi hành án dân sự cấp tỉnh (sau đây gọi tắt là Cục Thi hành án dân sự); Chi cục Thi hành án dân sự cấp huyện (sau đây gọi tắt là Chi cục Thi hành án dân sự).

Điều 2. Nhiệm vụ kế toán nghiệp vụ thi hành án dân sự

1. Nhiệm vụ kế toán tại Chi cục Thi hành án dân sự:

1.1. Thu thập, xử lý thông tin, số liệu kế toán của hoạt động thi hành án dân sự và tình hình quản lý tiền, tài sản, tang vật trong quá trình thi hành án của đơn vị;

1.2. Kiểm tra, giám sát các khoản phải thu, đã thu của đối tượng phải thi hành án và chi trả cho các đối tượng được thi hành án, các khoản nộp ngân sách nhà nước, tình hình nhập xuất quỹ, tình hình quản lý tài sản tạm giữ, tài sản kê biên trong quá trình thi hành án, phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính kế toán trong thi hành án dân sự;

1.3. Theo dõi, giám sát và quản lý các khoản thu về thi hành án đối với các trại giam, trại tạm giam có liên quan;

1.4. Định kỳ hàng quý, năm lập báo cáo đối chiếu chi tiết số thu - chi, nhập - xuất tiền và tài sản giữa sổ kế toán với từng Hồ sơ thi hành án của Chấp hành viên để có biện pháp xử lý kịp thời, dứt điểm những tồn đọng hoặc chênh lệch phát sinh theo đúng quy định của pháp luật về kế toán, tài chính và thi hành án. Đối với hồ sơ thi hành án xong phải lập ngay báo cáo đối chiếu trước khi duyệt đưa hồ sơ vào lưu trữ;

1.5. Lập, nộp đúng hạn, đầy đủ các báo cáo tài chính; báo cáo kế toán quản trị thi hành án, cung cấp thông tin số liệu kế toán về tình hình thi hành án cho công tác thống kê và lên cơ quan quản lý cấp trên;

1.6. Phân tích thông tin, số liệu kế toán về thi hành án nhằm giúp cho Thủ trưởng cơ quan thi hành án dân sự và cơ quan quản lý cấp trên nắm được tình hình thu, chi cũng như hoạt động thi hành án của đơn vị.

2. Nhiệm vụ kế toán tại Cục Thi hành án dân sự:

2.1. Thu thập, xử lý thông tin, số liệu kế toán của hoạt động thi hành án dân sự và tình hình quản lý tiền, tài sản, tang vật trong quá trình thi hành án của đơn vị;

2.2. Kiểm tra, giám sát các khoản phải thu, đã thu của đối tượng phải thi hành án và chi trả cho các đối tượng được thi hành án, các khoản nộp ngân sách nhà nước, tình hình nhập xuất quỹ, tình hình quản lý tài sản tạm giữ, tài sản kê biên trong quá trình thi hành án, phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính kế toán trong thi hành án dân sự;

2.3. Theo dõi, giám sát và quản lý các khoản thu về thi hành án đối với các trại giam, trại tạm giam có liên quan;

2.4. Định kỳ hàng quý, năm lập báo cáo đối chiếu chi tiết số thu - chi, nhập - xuất tiền và tài sản giữa sổ kế toán với từng Hồ sơ thi hành án của Chấp hành viên để có biện pháp xử lý kịp thời, dứt điểm những tồn đọng hoặc chênh lệch phát sinh theo đúng quy định của pháp luật về kế toán, tài chính và thi hành án dân sự. Đối với hồ sơ thi hành án xong phải lập ngay báo cáo đối chiếu trước khi duyệt đưa hồ sơ vào lưu trữ;

2.5. Lập, nộp đúng hạn, đầy đủ các báo cáo tài chính, báo cáo quản trị thi hành án của đơn vị, báo cáo tổng hợp của các Chi cục Thi hành án dân sự, cung cấp thông tin số liệu kế toán về tình hình thi hành án dân sự cho công tác thống kê và cơ quan quản lý cấp trên thuộc Bộ Tư pháp;

2.6. Phân tích thông tin, số liệu kế toán về thi hành án dân sự nhằm giúp cho Cục trưởng Cục Thi hành án dân sự và cơ quan quản lý cấp trên nắm được tình hình thu, chi cũng như hoạt động thi hành án của đơn vị;

2.7. Hướng dẫn, kiểm tra tình hình thực hiện chế độ tài chính, kế toán nghiệp vụ thi hành án dân sự ở các Chi cục Thi hành án dân sự.

3. Nhiệm vụ của kế toán tại Tổng cục Thi hành án dân sự, Bộ Tư pháp:

3.1. Hướng dẫn, kiểm tra tình hình thực hiện kế toán nghiệp vụ thi hành án dân sự đối với các cơ quan thi hành án dân sự cấp dưới;

3.2. Tổng hợp báo cáo tài chính và báo cáo kế toán quản trị về thu - chi thi hành án của các Cục Thi hành án dân sự để báo cáo Lãnh đạo Bộ Tư pháp;

3.3. Phân tích thông tin, số liệu kế toán về thi hành án nhằm giúp cho Lãnh đạo Bộ Tư pháp nắm được tình hình hoạt động và kết quả hoạt động thu - chi thi hành án dân sự trong toàn hệ thống.

Điều 3. Phương pháp kế toán nghiệp vụ thi hành án dân sự

Các đơn vị thi hành án khi thực hiện kế toán nghiệp vụ thi hành án phải thực hiện phương pháp “kế toán Kép” nhằm đảm bảo sự cân đối giữa thu với chi, giữa vốn với nguồn. Riêng các loại tài sản kê biên để thi hành án trong thời gian chưa xử lý hoặc chưa bán đấu giá thực hiện phương pháp “kế toán Đơn” trên các tài khoản ở ngoài bảng cân đối tài khoản.

Điều 4. Chữ viết, chữ số và đơn vị tính

4.1. Chữ viết và chữ số: Kế toán nghiệp vụ thi hành án dân sự phải dùng chữ viết bằng chữ Việt và chữ số Ảrập (1, 2, 3, 4, 5, 6, 7, 8, 9 và 0).

4.2. Đơn vị tính sử dụng trong kế toán:

Kế toán giá trị phải dùng đồng Việt Nam làm đơn vị tiền tệ để tính và ghi sổ kế toán. Trường hợp thu - chi bằng ngoại tệ phải ghi sổ theo nguyên tệ và quy đổi ra đồng Việt Nam theo tỷ giá hạch toán.

Đối với vàng, bạc, đá quý khi thu vào, xuất ra để tạm giữ hay thanh toán thì phải theo dõi số lượng, trọng lượng và quy ra tiền theo đơn giá hạch toán, đồng thời theo dõi chi tiết số lượng, trọng lượng, phẩm cấp và giá trị vàng, bạc, đá quý theo từng quyết định thi hành án.

Trường hợp phải thanh toán bằng ngoại tệ hoặc vàng, bạc, đá quý thì căn cứ vào quyết định thi hành án dân sự thanh toán bằng ngoại tệ hoặc vàng, bạc, đá quý.

Trường hợp một trong các bên có yêu cầu xin thanh toán bằng các phương thức khác so với quyết định thi hành án thì do các bên trực tiếp thoả thuận trên cơ sở số lượng ghi trong quyết định thi hành án.

Trường hợp vàng, bạc, đá quý, ngoại tệ, tài sản khác là tang vật tạm giữ của các vụ án trong thời gian chờ xử lý được bảo quản trong các túi hoặc kiện niêm phong hoặc để trong kho tạm giữ của Cơ quan Thi hành án dân sự được tính theo giá hạch toán để ghi sổ kế toán.

Giá để hạch toán việc quy đổi tài sản, tang vật ra đồng Việt Nam để ghi sổ do Thủ trưởng Cơ quan thi hành án dân sự, Chấp hành viên, Kế toán tự xác định giá sát với giá UBND tỉnh, thành phố trực thuộc Trung ương ban hành, giá hạch toán của Bộ Tài chính thông báo hoặc giá của thị trường tại thời điểm ghi sổ.

Giá hạch toán được phép tính tròn số và sử dụng trong suốt quá trình thi hành án của mỗi quyết định thi hành án cụ thể, nhưng không được sử dụng làm căn cứ bán đấu giá, trao đổi, thanh toán bằng tiền thay ngoại tệ, vàng, bạc, đá quý và tài sản khác hoặc làm căn cứ thu phí. Trường hợp có căn cứ xác định giá hạch toán (tăng hoặc giảm) thì đơn vị phải ghi sổ bổ sung (tăng hoặc giảm) giá hạch toán phần chênh lệch so với số đã ghi sổ trước đó.

Kế toán hiện vật phải dùng đơn vị đo lường chính thức của Nhà nước Việt Nam (như cái, chiếc, kg, hộp, chai, m...). Trường hợp cần thiết có thể dùng đơn vị đo lường phụ để kiểm tra, đối chiếu hoặc phục vụ cho kế toán chi tiết nhưng sau đó phải quy đổi ra đơn vị đo lường chính thức.

Điều 5. Kỳ kế toán

1. Kỳ kế toán năm: Tính tròn 12 tháng theo năm dương lịch, bắt đầu từ ngày 01 tháng 10 năm trước đến hết ngày 30 tháng 09 năm nay;

2. Kỳ kế toán quý: Tính từ ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

3. Kỳ kế toán tháng: Tính từ ngày 01 đến hết ngày cuối cùng của tháng.

Điều 6. Kiểm kê tài sản

1. Kiểm kê tài sản là việc cân, đo, đong, đếm số lượng tài sản hiện có tại thời điểm kiểm kê để kiểm tra đối chiếu với số liệu trong sổ kế toán.

2. Các đơn vị kế toán nghiệp vụ thi hành án dân sự phải kiểm kê định kỳ và kiểm kê bất thường để xác định tại chỗ số tiền quỹ có trong két, tài sản, vật chứng bảo quản trong kho tại thời điểm kiểm kê để kiểm tra đối chiếu với số liệu trong sổ kế toán.

3. Kiểm kê định kỳ: Cuối niên độ kế toán, trước khi lập báo cáo tài chính năm, các đơn vị kế toán nghiệp vụ thi hành án phải kiểm kê quỹ tiền mặt trong két và tài sản, vật chứng của các vụ án bảo quản trong kho. Nếu kết quả kiểm kê có chênh lệch với sổ kế toán thì phải xử lý số chênh lệch đó; nếu thiếu thì phải quy trách nhiệm vật chất để xử lý. Căn cứ vào ý kiến xử lý chênh lệch kết quả kiểm kê, kế toán tiến hành điều chỉnh lại sổ kế toán để đảm bảo cho số liệu trên sổ kế toán khớp đúng với số thực tế.

4. Kiểm kê bất thường: Đơn vị phải tiến hành kiểm kê bất thường trong các trường hợp xảy ra thiên tai, hoả hoạn, bàn giao, sáp nhập, hợp nhất, chia, tách đơn vị, các sự cố bất thường khác và theo quyết định của cơ quan nhà nước có thẩm quyền.

Điều 7. Kiểm tra kế toán

Các đơn vị kế toán nghiệp vụ thi hành án dân sự phải chịu sự kiểm tra kế toán định kỳ của cơ quan thi hành án dân sự cấp trên và của các cơ quan nhà nước có thẩm quyền theo quy định của pháp luật.

Nội dung kiểm tra kế toán là kiểm tra việc ghi chép trên chứng từ kế toán, sổ kế toán và báo cáo tài chính; kiểm tra việc chấp hành các quy định về tài chính và kế toán, kiểm tra tổ chức bộ máy kế toán và người làm kế toán.

Thủ trưởng và kế toán các cơ quan thi hành án dân sự phải chấp hành các quyết định kiểm tra tài chính, kế toán của các cơ quan nhà nước có thẩm quyền theo quy định của pháp luật.

Điều 8. Nội dung kế toán ở các đơn vị thi hành án dân sự

1. Kế toán tiền: Phản ánh số hiện có và tình hình tăng, giảm các khoản tiền thu chi trong quá trình thực hiện thi hành án của đơn vị gồm: Tiền mặt, chứng chỉ có giá tại quỹ, tiền gửi tại Ngân hàng, Kho bạc và vàng, bạc, đá quý thanh toán như tiền trong quá trình thi hành án.

2. Kế toán tài sản: Phản ánh đầy đủ, kịp thời số lượng, giá trị và tình hình xử lý tài sản thi hành án của các đối tượng phải thi hành án và các vật chứng, tài sản tạm giữ của các vụ án do các Cơ quan hữu quan chuyển cho Cơ quan thi hành án.

3. Kế toán thanh toán:

3.1. Phản ánh các khoản phải thu của người phải thi hành án để trả cho người được thi hành án hoặc nộp ngân sách nhà nước;

3.2. Phản ánh số đã thu về thi hành án phải trả cho người được thi hành án, số đã trả, số đã thu còn chưa trả;

3.3. Phản ánh các khoản đã thu phải nộp ngân sách trong quá trình thực hiện thi hành án;

3.4. Phản ánh các khoản tiền, ngoại tệ, chứng chỉ có giá, vàng bạc, đá quý tạm giữ chờ xử lý trong quá trình thi hành án và việc xử lý các khoản tạm giữ trên;

3.5. Phản ánh quan hệ thanh toán giữa đơn vị kế toán nghiệp vụ thi hành án với đơn vị kế toán dự toán về các khoản kinh phí ngân sách nhà nước cấp, về số kinh phí tạm ứng để chi phí cưỡng chế thi hành án,… của các vụ án không có nguồn thu phải đề nghị ngân sách nhà nước cấp và tình hình thu, chi quyết toán các khoản phí thi hành án đã thu được.

3.6. Kế toán thu: Phản ánh các khoản tiền và giá trị tài sản mà Cơ quan thi hành án phải thu của đối tượng phải thi hành án theo quyết định thi hành án để trả cho đối tượng được thi hành án.

3.7. Kế toán chi: Phản ánh các khoản chi trong quá trình thực hiện thi hành án như chi cưỡng chế, chi phí bán đấu giá tài sản, chi phí cho việc xử lý tài sản sung công… theo quyết định của Cơ quan nhà nước có thẩm quyền.

3.8. Lập các báo cáo tài chính và báo cáo kế toán quản trị về nghiệp vụ thi hành án theo quy định để gửi cơ quan quản lý cấp trên và cơ quan có thẩm quyền.

Điều 9. Tổ chức bộ máy kế toán và người làm kế toán

1. Mỗi đơn vị kế toán nghiệp vụ thi hành án phải tổ chức bộ máy kế toán theo quy định về cơ cấu tổ chức của Cơ quan Thi hành án dân sự. Trong trường hợp không tổ chức bộ máy kế toán thì phải bố trí người làm kế toán.

2. Đối với đơn vị kế toán nghiệp vụ thi hành án cấp Chi cục, nếu khối lượng công việc kế toán không nhiều thì người làm kế toán nghiệp vụ thi hành án có thể kiêm nhiệm công việc kế toán của đơn vị kế toán dự toán hoặc ngược lại.

3. Người làm kế toán nghiệp vụ thi hành án phải có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành pháp luật của nhà nước, có trình độ chuyên môn nghiệp vụ về kế toán.

4. Người làm kế toán nghiệp vụ thi hành án được đảm bảo quyền độc lập về chuyên môn, nghiệp vụ theo quy định của pháp luật.

5. Thủ trưởng đơn vị không được bố trí người làm kế toán nghiệp vụ thi hành án có quan hệ gia đình ruột thịt với các Chấp hành viên trong cùng đơn vị thi hành án. Người làm kế toán không được kiêm nhiệm làm Thủ kho, Thủ quỹ, mua bán vật tư, tài sản và các công tác vật chất khác. Người có trách nhiệm quản lý, điều hành cơ quan thi hành án không được kiêm nhiệm làm kế toán.

6. Thủ trưởng Cơ quan thi hành án không được bố trí những người thân trong gia đình như: bố, mẹ, vợ, chồng, con, anh, chị, em ruột làm công tác kế toán, Thủ kho, Thủ quỹ tại đơn vị mình.

7. Khi thay đổi Kế toán trưởng, Thủ trưởng Cơ quan thi hành án phải tổ chức việc bàn giao giữa kế toán cũ với kế toán mới. Kết thúc bàn giao phải lập biên bản bàn giao. Trong biên bản bàn giao phải ghi đầy đủ tình hình tài chính của hoạt động nghiệp vụ thi hành án gồm các khoản tiền mặt còn tồn quỹ, tiền còn gửi tại Ngân hàng, Kho bạc, tài sản kê biên để đảm bảo thi hành án, tiền, tài sản, vật chứng tạm giữ chưa giải quyết; Số tiền đã thu, còn phải thu của người phải thi hành án; Số tiền đã thu phải trả, đã trả, còn phải trả cho người được thi hành án theo từng quyết định thi hành án; Số tiền đã nộp ngân sách, các khoản đã thu, đã chi về thi hành án theo từng quyết định thi hành án; bàn giao những công việc kế toán còn phải giải quyết tiếp và toàn bộ tài liệu kế toán liên quan đến nghiệp vụ thu, chi thi hành án của từng quyết định thi hành án. Thủ trưởng Cơ quan thi hành án phải ký xác nhận vào biên bản bàn giao. Kế toán trưởng mới chịu trách nhiệm về công việc của mình kể từ ngày nhận bàn giao. Kế toán trưởng cũ phải chịu trách nhiệm về công việc của mình trong thời gian mình phụ trách.

Điều 10. Kế toán trưởng, Phụ trách kế toán

1. Kế toán trưởng:

1.1. Kế toán trưởng là người đứng đầu bộ máy kế toán ở đơn vị. Chức danh Kế toán trưởng đặt tại các đơn vị kế toán nghiệp vụ thi hành án dân sự tại Chi cục, Cục Thi hành án dân sự.

1.2. Kế toán trưởng đơn vị kế toán nghiệp vụ thi hành án giúp Thủ trưởng đơn vị:

- Tổ chức công tác kế toán và tổ chức bộ máy kế toán phù hợp với đặc điểm hoạt động nghiệp vụ thi hành án để thực hiện các nhiệm vụ của kế toán quy định trong Thông tư này;

- Thực hiện kiểm tra, kiểm soát việc quản lý các các loại tài sản và các khoản thu, chi thi hành án;

- Thực hiện lưu trữ tài liệu kế toán nghiệp vụ thi hành án và hướng dẫn chính sách, chế độ, tài chính, kế toán trong đơn vị;

- Thực hiện việc hướng dẫn, kiểm tra, giám sát hoạt động kế toán, tài chính ở đơn vị cấp dưới.

1.3. Kế toán trưởng chịu sự chỉ đạo trực tiếp của Thủ trưởng đơn vị, đồng thời chịu sự chỉ đạo và kiểm tra về mặt nghiệp vụ tài chính, kế toán của các cơ quan quản lý cấp trên theo quy định của pháp luật.

1.4. Chịu trách nhiệm về những thiệt hại do những hành vi trái pháp luật mà mình gây ra.

1.5. Việc bổ nhiệm, miễn nhiệm, thuyên chuyển công tác hay xử lý kỷ luật Kế toán trưởng theo quy định của pháp luật.

2. Phụ trách kế toán:

Các đơn vị kế toán nghiệp vụ thi hành án nếu khuyết người làm kế toán trưởng thì phải bố trí ngay người làm kế toán trưởng. Trường hợp chưa có người đủ tiêu chuẩn và điều kiện theo quy định để bố trí làm kế toán trưởng thì được phép bố trí người làm phụ trách kế toán. Chỉ được bố trí người làm phụ trách kế toán trong thời hạn tối đa giữ chức là một năm tài chính, sau đó phải bố trí người làm kế toán trưởng. Trường hợp sau một năm bố trí người làm phụ trách kế toán mà người phụ trách kế toán đó vẫn chưa đủ tiêu chuẩn và điều kiện để bổ nhiệm kế toán trưởng thì phải tìm người khác đủ tiêu chuẩn, điều kiện để bổ nhiệm làm kế toán trưởng hoặc thuê người làm kế toán trưởng.

Riêng đối với các đơn vị kế toán thuộc vùng sâu, vùng xa hoặc đơn vị có khối lượng công việc kế toán không lớn theo qui định của pháp luật hoặc của Bộ quản lý thì bố trí người làm phụ trách kế toán, trường hợp này không bị hạn chế về thời gian.

Điều 11. Trách nhiệm của Chấp hành viên

1. Phải thực hiện nghiêm chỉnh các nguyên tắc, chế độ, thủ tục và các nghiệp vụ kế toán tài chính trong hoạt động thu, chi, nhập, xuất tiền và tài sản thi hành án. Lập và cung cấp đầy đủ, kịp thời những chứng từ kế toán quy định trong Thông tư này và toàn bộ các tài liệu liên quan đến việc thu, chi, xử lý tiền, tài sản trong quá trình thi hành án với người được thi hành án, người phải thi hành án và các đối tượng khác có liên quan cho kế toán và chịu trách nhiệm về sự chính xác, trung thực, hợp pháp, hợp lệ của các chứng từ, tài liệu liên quan đó; số liệu ghi trên chứng từ chuyển cho kế toán ghi sổ là căn cứ pháp lý để Chấp hành viên lập báo cáo thống kê kết quả thi hành án theo quy định của pháp luật.

2. Nộp đầy đủ, kịp thời các khoản tiền, tài sản thu được của từng quyết định thi hành án vào quỹ hay nộp Kho bạc hoặc kho cơ quan; yêu cầu kế toán thực hiện chi trả cho những đối tượng được thi hành án theo đúng quy định của pháp luật và phải kịp thời đề xuất biện pháp xử lý các khoản tiền, tài sản tồn đọng theo quy định của pháp luật trước Thủ trưởng đơn vị.

3. Định kỳ theo quy định hoặc hàng quý, năm phải lập các báo cáo về thu, chi trong hoạt động thi hành án có liên quan và có trách nhiệm đối chiếu với kế toán về số tiền, tài sản thu, chi, tồn quỹ hoặc nhập, xuất, tồn kho của từng quyết định thi hành án, trên cơ sở đó đối chiếu với báo cáo thống kê kết quả thi hành án để thống nhất về số liệu báo cáo kết quả hoạt động thi hành án. Trường hợp có chênh lệch về số liệu giữa các báo cáo phải tìm nguyên nhân và có biện pháp giải quyết số chênh lệch đó theo quy định của pháp luật.

4. Thực hiện đúng những quy định của Thông tư này và chịu trách nhiệm về những thiệt hại do hành vi trái pháp luật mà mình gây ra.

Điều 12. Trách nhiệm của Chi cục trưởng Chi cục Thi hành án dân sự

1. Tổ chức bộ máy kế toán, bố trí người làm kế toán trong đơn vị kế toán nghiệp vụ thi hành án theo quy định của pháp luật về kế toán và quy định trong Thông tư này.

2. Tổ chức và chỉ đạo thực hiện công tác kế toán nghiệp vụ thi hành án dân sự và chịu trách nhiệm về những thiệt hại do hành vi trái pháp luật mà mình gây ra.

Điều 13. Trách nhiệm của Cục trưởng Cục Thi hành án dân sự

1. Tổ chức bộ máy kế toán, bố trí người làm kế toán, người làm Kế toán trưởng trong đơn vị kế toán nghiệp vụ thi hành án dân sự theo quy định của pháp luật về kế toán và quy định trong Thông tư này.

2. Tổ chức và chỉ đạo thực hiện công tác kế toán nghiệp vụ thi hành án và chịu trách nhiệm về những thiệt hại do hành vi trái pháp luật mà mình gây ra.

3. Tổ chức, thực hiện việc kiểm tra kế toán nghiệp vụ thi hành án theo đúng nội dung, trình tự và phương pháp kiểm tra kế toán theo quy định của pháp luật về kế toán đối với các đơn vị kế toán nghiệp vụ thi hành án dân sự cấp dưới.

4. Tổ chức bồi dưỡng nghiệp vụ cho kế toán nghiệp vụ thi hành án dân sự thuộc Cục và các Chi cục trực thuộc.

5. Theo dõi, đôn đốc các đơn vị kế toán thi hành án thực hiện thu, nộp kịp thời các khoản thu thi hành án vào ngân sách nhà nước theo quy định của pháp luật.

Điều 14. Trách nhiệm của Tổng cục Thi hành án dân sự

1. Tổ chức triển khai thực hiện công tác kế toán nghiệp vụ thi hành án theo đúng quy định pháp luật về kế toán và quy định của Thông tư này.

2. Tổ chức, thực hiện việc kiểm tra kế toán nghiệp vụ thi hành án theo đúng nội dung, trình tự và phương pháp kiểm tra kế toán theo quy định của pháp luật về kế toán.

3. Tổ chức bồi dưỡng nghiệp vụ cho kế toán nghiệp vụ thi hành án dân sự trong toàn hệ thống cơ quan thi hành án dân sự.

4. Theo dõi, đôn đốc các đơn vị kế toán thi hành án thực hiện thu, nộp kịp thời các khoản thu thi hành án vào ngân sách nhà nước theo quy định của pháp luật.

Điều 15. Trách nhiệm của Vụ Kế hoạch - Tài chính, Bộ Tư pháp

1. Phối hợp với Tổng cục thi hành án dân sự, tổ chức triển khai thực hiện công tác kế toán nghiệp vụ thi hành án theo đúng quy định pháp luật về kế toán và quy định của Thông tư này, bồi dưỡng nghiệp vụ cho đội ngũ kế toán nghiệp vụ thi hành án dân sự.

2. Kiểm tra việc chấp hành các quy định về công tác kế toán nghiệp vụ thi hành án dân sự tại các cơ quan thi hành án dân sự các cấp.

Điều 16. Xử lý vi phạm

1. Mọi hành vi vi phạm Luật Kế toán và các quy định trong Thông tư này, tuỳ theo tính chất, nội dung và mức độ vi phạm sẽ bị xử phạt theo quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán.

2. Nếu hành vi vi phạm gây hậu quả nghiêm trọng thì bị truy cứu trách nhiệm hình sự theo quy định của pháp luật, trường hợp gây thiệt hại thì phải bồi thường.

II- QUY ĐỊNH CỤ THỂ

A. HỆ THỐNG CHỨNG TỪ KẾ TOÁN

Điều 17. Lập chứng từ

1. Mọi nghiệp vụ kinh tế phát sinh liên quan đến hoạt động nghiệp vụ thi hành án dân sự đều phải lập chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán đều phải có chứng từ kế toán hợp lệ, hợp pháp chứng minh.

2. Chứng từ kế toán phải lập đủ số liên và chỉ lập một lần đúng với thực tế về thời gian, địa điểm, nội dung và số tiền của nghiệp vụ kinh tế phát sinh. Trường hợp chứng từ in hỏng, in thiếu liên, viết sai thì phải huỷ bỏ bằng cách gạch chéo (X) vào tất cả các liên và không được xé rời các liên ra khỏi cuống.

Điều 18. Nội dung của chứng từ

1. Chứng từ kế toán do đơn vị lập hoặc nhận từ bên ngoài vào phải có các nội dung chủ yếu sau đây:

1.1. Tên gọi của chứng từ như: Biên lai thu tiền, Phiếu thu, Phiếu chi, Phiếu nhập kho, Phiếu xuất kho, Giấy đề nghị tạm ứng...;

1.2. Ngày, tháng, năm lập chứng từ, số hiệu của chứng từ;

1.3. Tên, địa chỉ của đơn vị, cá nhân lập chứng từ;

1.4. Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ;

1.5. Nội dung nghiệp vụ kinh tế phát sinh;

1.6. Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế tài chính phát sinh, tổng số tiền ghi bằng số và ghi bằng chữ;

1.7. Chữ ký, họ tên của người lập, người duyệt và những người có liên quan đến chứng từ;

1.8. Đối với loại chứng từ kế toán mang tính hướng dẫn, ngoài những nội dung chủ yếu trên, đơn vị kế toán nghiệp vụ thi hành án có thể bổ sung một số nội dung cho phù hợp với nội dung nghiệp vụ kinh tế phát sinh của hoạt động thi hành án dân sự.

2. Đối với những khoản mua sắm số lượng ít, giá trị nhỏ, nếu người bán không lập hoá đơn hoặc mua vật tư, dịch vụ của những đối tượng bán hàng không ở diện lập hoá đơn thì người mua phải lập “Bảng kê mua hàng”. Bảng kê mua hàng phải ghi rõ họ, tên, địa chỉ người mua; tên, số lượng hàng hoá, dịch vụ đã mua và số tiền thực tế đã trả và phải được kế toán kiểm tra, xác nhận, Thủ trưởng đơn vị ký duyệt thì Bảng kê mua hàng là chứng từ hợp pháp, hợp lệ dùng làm căn cứ để thanh toán và ghi sổ kế toán.

3. Đối với những chứng từ liên quan đến thu tiền nộp ngân sách nhà nước, chưa quy định trong chế độ này khi đơn vị muốn tự in thì phải được cơ quan có thẩm quyền đồng ý bằng văn bản và phải thực hiện theo đúng quy định về chế độ quản lý, phát hành và sử dụng hoá đơn do Bộ Tài chính quy định.

4. Chứng từ sao chụp: Chứng từ lưu ở bộ phận kế toán nghiệp vụ thi hành án dân sự phải là bản chính. Trong trường hợp chứng từ chỉ có 01 bản chính mà phải lưu ở hồ sơ kế toán và hồ sơ thi hành án thì hồ sơ kế toán lưu bản chính, hồ sơ thi hành án lưu bản sao. Chứng từ sao chụp phải chụp từ bản chính, sau khi sao chụp, Thủ trưởng đơn vị xác nhận vào bản chứng từ sao chụp. Bản chứng từ sao chụp sau khi Thủ trưởng đơn vị xác nhận được coi là chứng từ hợp pháp để lưu hồ sơ thi hành án của Chấp hành viên.

5. Chứng từ điện tử: Kế toán nghiệp vụ thi hành án dân sự được sử dụng chứng từ điện tử khi có phát sinh các chứng từ điện tử trong quá trình thi hành án theo quy định của pháp luật về kế toán.

Điều 19. Mẫu chứng từ kế toán bắt buộc và mẫu chứng từ kế toán hướng dẫn

1. Mẫu chứng từ kế toán bắt buộc là mẫu chứng từ đặc biệt có giá trị như tiền gồm: Séc, Biên lai thu tiền, Tín phiếu, Trái phiếu, Công trái và các loại chứng từ kế toán bắt buộc khác. Mẫu chứng từ bắt buộc do cơ quan nhà nước có thẩm quyền quy định nội dung, kết cấu mẫu mà các đơn vị kế toán phải thực hiện đúng về biểu mẫu, nội dung, phương pháp ghi các chỉ tiêu và áp dụng thống nhất cho các đơn vị kế toán hoặc từng đơn vị kế toán.

2. Mẫu chứng từ kế toán hướng dẫn là mẫu chứng từ kế toán do cơ quan nhà nước có thẩm quyền quy định; ngoài các nội dung quy định trên mẫu, đơn vị kế toán có thể bổ sung thêm chỉ tiêu hoặc thay đổi hình thức mẫu biểu cho phù hợp với việc ghi chép và yêu cầu quản lý của đơn vị.

Điều 20. Các hành vi nghiêm cấm về chứng từ kế toán

1. Bán tài sản sung công không lập hoá đơn chứng từ và không giao hoá đơn cho khách hàng;

2. Xuất, nhập quỹ; xuất nhập tài sản, vật chứng hoặc tiêu huỷ tài sản không lập chứng từ kế toán;

3. Giả mạo chứng từ kế toán để tham ô tiền quỹ, tài sản thi hành án;

4. Hợp pháp hoá chứng từ kế toán;

5. Chủ tài khoản, Kế toán trưởng và người có liên quan ký sẵn tên trên các chứng từ khi chưa ghi đủ nội dung;

6. Xuyên tạc hoặc cố ý làm sai lệch nội dung, bản chất nghiệp vụ kinh tế, tài chính phát sinh;

7. Sửa chữa, tẩy xoá trên chứng từ kế toán;

8. Huỷ bỏ chứng từ trái quy định hoặc chưa hết thời hạn lưu trữ theo quy định;

9. Sử dụng các biểu mẫu chứng từ không đúng quy định;

10. Trường hợp vi phạm nội dung quy định tại điều này phải bị xử lý theo quy định của pháp luật.

Điều 21. Trình tự xử lý chứng từ kế toán

1. Tất cả chứng từ kế toán do đơn vị lập hay nhận từ bên ngoài đều phải tập trung ở bộ phận kế toán. Bộ phận kế toán phải kiểm tra những chứng từ đó và chỉ sau khi kiểm tra xác minh tính pháp lý của chứng từ thì mới sử dụng để ghi sổ kế toán.

2. Thực hiện phân loại, sắp xếp, bảo quản, lưu trữ chứng từ kế toán.

Đối với chứng từ kế toán lập không đúng thủ tục, không đúng nội dung hoặc con số, chữ viết không rõ ràng thì kế toán phải trả lại cho người lập để làm lại hoặc bổ sung thêm cho hoàn chỉnh, sau đó mới dùng để thanh toán và ghi sổ kế toán.

Điều 22. Xử lý chứng từ kế toán khi bị mất hoặc hư hỏng

Mọi trường hợp mất, hư hỏng chứng từ kế toán đều phải báo cáo với Thủ trưởng đơn vị biết để có biện pháp xử lý kịp thời. Riêng trường hợp mất Biên lai thu tiền và các chứng từ khác có giá trị như tiền phải báo cho Cơ quan Tài chính và Công an địa phương biết số hiệu, số lượng những tờ bị mất, hoàn cảnh bị mất và có biện pháp thông báo vô hiệu hoá các chứng từ kế toán bị mất để tránh bị lợi dụng.

Điều 23. Hệ thống chứng từ kế toán thi hành án

Hệ thống chứng từ kế toán áp dụng cho các đơn vị kế toán nghiệp vụ thi hành án thực hiện theo quy định của Luật kế toán, Nghị định 128/2004/NĐ-CP ngày 31 tháng 5 năm 2004 của Chính phủ, theo quy định tại Thông tư này này và những văn bản khác.

Điều 24. Danh mục chứng từ kế toán, mẫu chứng từ kế toán, giải thích nội dung và phương pháp lập chứng từ kế toán thực hiện theo quy định tại Phụ lục số 01 kèm theo Thông tư này.

B. HỆ THỐNG TÀI KHOẢN KẾ TOÁN

Điều 25. Tài khoản kế toán và hệ thống tài khoản kế toán

1. Tài khoản kế toán là phương pháp kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế và theo trình tự thời gian. Tài khoản kế toán phản ảnh và kiểm soát thường xuyên, liên tục, có hệ thống tình hình thu, chi, nhập xuất tiền, tài sản trong thi hành án, kết quả hoạt động thi hành án ở đơn vị kế toán nghiệp vụ thi hành án.

2. Tài khoản kế toán được mở cho từng đối tượng kế toán có nội dung kinh tế riêng biệt. Toàn bộ các tài khoản kế toán sử dụng trong đơn vị kế toán nghiệp vụ thi hành án hình thành hệ thống tài khoản kế toán. Hệ thống tài khoản kế toán áp dụng cho các đơn vị này quy định thống nhất về loại tài khoản, số lượng tài khoản, ký hiệu, tên gọi và nội dung ghi chép của từng tài khoản.

3. Hệ thống tài khoản kế toán áp dụng cho các đơn vị kế toán nghiệp vụ thi hành án gồm các tài khoản trong Bảng Cân đối tài khoản và các tài khoản ngoài Bảng Cân đối tài khoản.

4. Các tài khoản trong Bảng Cân đối tài khoản phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh theo các đối tượng kế toán. Nguyên tắc ghi sổ các tài khoản trong Bảng Cân đối tài khoản được thực hiện theo phương pháp “ghi kép", nghĩa là khi ghi vào bên Nợ của một tài khoản thì đồng thời phải ghi vào bên Có của một hoặc nhiều tài khoản khác hoặc ngược lại.

5. Các tài khoản ngoài Bảng Cân đối tài khoản phản ánh những chỉ tiêu kinh tế đã phản ánh ở các tài khoản trong Bảng Cân đối tài khoản nhưng cần theo dõi để phục vụ cho yêu cầu quản lý như: Ngoại tệ các loại…những tài sản hiện có ở đơn vị nhưng không thuộc quyền sở hữu của đơn vị, như: Tài sản kê biên…

6. Nguyên tắc ghi sổ các tài khoản ngoài Bảng Cân đối tài khoản được thực hiện theo phương pháp “ghi đơn" nghĩa là khi ghi vào một bên của một tài khoản thì không phải ghi đối ứng với bên nào của các tài khoản khác.

Điều 26. Phân loại hệ thống tài khoản kế toán và lựa chọn áp dụng hệ thống tài khoản kế toán

1. Phân loại hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán áp dụng cho các đơn vị kế toán nghiệp vụ thi hành án dân sự gồm 5 loại: Loại 1, Loại 3, Loại 5, Loại 6 là các loại tài khoản trong Bảng Cân đối tài khoản và Loại 0 là các tài khoản ngoài Bảng Cân đối tài khoản.

- Tài khoản cấp 1 gồm 3 chữ số thập phân;

- Tài khoản cấp 2 gồm 4 chữ số thập phân (3 chữ số đầu thể hiện Tài khoản cấp 1, chữ số thứ 4 thể hiện Tài khoản cấp 2);

- Tài khoản cấp 3 gồm 5 chữ số thập phân (3 chữ số đầu thể hiện Tài khoản cấp 1, chữ số thứ 4 thể hiện Tài khoản cấp 2, chữ số thứ 5 thể hiện Tài khoản cấp 3);

- Tài khoản ngoài Bảng Cân đối tài khoản được đánh số từ 001 đến 009.

2. Lựa chọn áp dụng hệ thống tài khoản

Các đơn vị kế toán nghiệp vụ thi hành án dân sự phải căn cứ vào Hệ thống tài khoản kế toán ban hành tại Thông tư này để lựa chọn hệ thống tài khoản kế toán áp dụng cho đơn vị. Trường hợp Tổng cục, Cục Thi hành án dân sự cần mở thêm Tài khoản cấp 1 (các tài khoản 3 chữ số) ngoài các Tài khoản đã có hoặc cần sửa đổi, bổ sung Tài khoản cấp 2 hoặc cấp 3 trong Hệ thống tài khoản kế toán ban hành theo Thông tư này phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

Điều 27. Danh mục tài khoản kế toán, giải thích kết cấu, nội dung và phương pháp hạch toán tài khoản kế toán thực hiện theo quy định tại Phụ lục số 02 kèm theo Thông tư này.

C. HỆ THỐNG SỔ KẾ TOÁN

Điều 28. Các loại sổ kế toán, nội dung sổ kế toán

1. Các đơn vị kế toán nghiệp vụ thi hành án dân sự phải mở sổ kế toán theo mẫu quy định để ghi các nghiệp vụ kinh tế phát sinh và lưu giữ toàn bộ số liệu kế toán làm cơ sở lập báo cáo tài chính nghiệp vụ thi hành án dân sự.

2. Sổ kế toán nghiệp vụ thi hành án dân sự gồm 2 loại:

2.1. Sổ của phần kế toán tổng hợp gọi là sổ kế toán tổng hợp. Sổ kế toán tổng hợp có 2 sổ là Sổ Nhật ký chung và Sổ Cái.

2.2. Sổ của phần kế toán chi tiết gọi là sổ kế toán chi tiết. Sổ kế toán chi tiết gồm các sổ, thẻ kế toán chi tiết.

3. Sổ Nhật ký: Dùng để ghi các nghiệp vụ kinh tế tài chính phát sinh theo trình tự thời gian.

4. Sổ Cái: Dùng để ghi các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế (theo tài khoản kế toán). Số liệu trên Sổ Cái phản ánh một cách tổng quát tình hình thu, chi thi hành án; tình hình phải thu, đã thu của người phải thi hành án, tình hình phải trả, đã trả cho người được thi hành án; tình hình quản lý các loại tài sản thi hành án, tiền quỹ phát sinh trong quá trình thi hành án.

5. Sổ, thẻ kế toán chi tiết: Dùng để phản ánh chi tiết từng nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán riêng biệt mà trên Sổ Cái chưa phản ánh được. Sổ kế toán chi tiết cung cấp các số liệu chi tiết về tình hình thu, chi tiền, tài sản thi hành án theo từng quyết định thi hành án đến khi kết thúc vụ việc thi hành án.

Các chỉ tiêu khác căn cứ vào yêu cầu quản lý và yêu cầu hạch toán của từng đối tượng kế toán riêng biệt mà mỗi mẫu sổ có những chỉ tiêu quản lý và kết cấu riêng.

Điều 29. Các đơn vị kế toán nghiệp vụ thi hành án dân sự căn cứ vào các chỉ tiêu trên báo cáo quyết toán và hệ thống tài khoản kế toán và yêu cầu quản lý của mình để mở đầy đủ sổ kế toán cần thiết theo quy định của Thông tư này. Mỗi đơn vị chỉ được mở và giữ một hệ thống sổ kế toán chính thức và duy nhất.

Nghiêm cấm để ngoài sổ kế toán bất kỳ một khoản thu, chi, một loại tài sản, tiền quỹ, công nợ.

Điều 30. Quy định về sổ kế toán

1. Sổ kế toán phải dùng mẫu in sẵn và đóng thành quyển.

2. Trước khi dùng sổ kế toán phải thực hiện các thủ tục sau:

2.1. Ngoài bìa và trang đầu sổ kế toán (góc trên bên trái) phải ghi tên cơ quan quản lý, tên đơn vị; Giữa bìa ghi tên sổ, niên độ kế toán; Trang đầu ghi số trang có trong sổ kế toán, họ, tên người ghi sổ, ngày ghi sổ kế toán và ngày kết thúc ghi sổ hoặc ngày chuyển giao sổ cho người khác. Thủ trưởng Cơ quan thi hành án dân sự phải ký xác nhận và đóng dấu vào trang đầu của sổ kế toán;

2.2. Các trang sổ kế toán phải đánh số trang và giữa hai trang sổ kế toán phải đóng dấu giáp lai của Cơ quan Thi hành án.

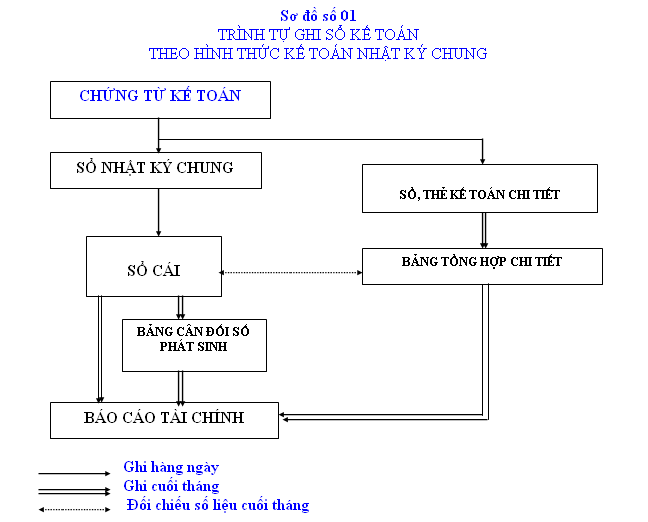

Điều 31. Hình thức sổ kế toán

Hình thức kế toán thực hiện thống nhất tại các đơn vị kế toán nghiệp vụ thi hành án là “Nhật ký chung”

1. Đặc trưng cơ bản của hình thức kế toán Nhật ký chung

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung là tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều được ghi vào sổ Nhật ký chung theo trình tự thời gian phát sinh và nội dung nghiệp vụ kinh tế. Sau đó lấy số liệu trên Sổ Nhật ký để ghi vào Sổ Cái theo từng nghiệp vụ kinh tế phát sinh.

2. Các loại sổ của hình thức kế toán Nhật ký chung

- Nhật ký chung;

- Sổ Cái;

- Các Sổ, Thẻ kế toán chi tiết.

3. Nội dung và trình tự ghi sổ theo hình thức kế toán Nhật ký chung

- Hàng ngày, căn cứ vào chứng từ kế toán đã được kiểm tra để ghi vào Sổ Nhật ký chung theo trình tự thời gian. Đồng thời căn cứ vào các nghiệp vụ kinh tế, tài chính phát sinh hoặc tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh cùng loại đã ghi vào Sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Trường hợp đơn vị có mở Sổ, Thẻ kế toán chi tiết thì đồng thời với việc ghi vào Sổ Nhật ký chung, các nghiệp vụ kinh tế được ghi vào các Sổ, Thẻ kế toán chi tiết có liên quan.

- Cuối tháng (cuối quý, cuối năm) khoá Sổ Cái và các Sổ, Thẻ kế toán chi tiết. Từ các Sổ, Thẻ kế toán chi tiết lập “Bảng tổng hợp chi tiết" cho từng tài khoản. Số liệu trên Bảng tổng hợp chi tiết được đối chiếu với số phát sinh Nợ, số phát sinh Có và số dư cuối tháng của từng tài khoản trên Sổ Cái. Sau khi kiểm tra, đối chiếu nếu đảm bảo khớp đúng thì số liệu khoá sổ trên Sổ Cái được sử dụng để lập “Bảng Cân đối số phát sinh” và báo cáo tài chính.

Về nguyên tắc “Tổng số phát sinh Nợ” và “Tổng số phát sinh Có” trên Bảng Cân đối số phát sinh phải bằng “Tổng số phát sinh Nợ” và “Tổng số phát sinh Có” trên Sổ Nhật ký chung cùng kỳ.

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung được thể hiện trên Sơ đồ số 01.

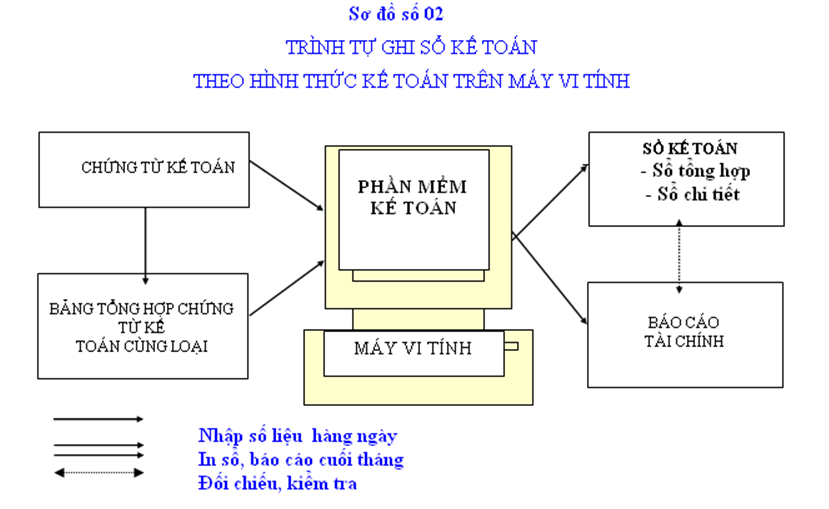

Điều 32. Ghi sổ kế toán bằng máy vi tính

Sổ kế toán lập trên máy vi tính phải thể hiện đầy đủ các chỉ tiêu quy định cho từng mẫu sổ. Cuối kỳ kế toán (tháng, quý, năm), sau khi đã hoàn tất việc khoá sổ theo quy định cho từng loại sổ, đơn vị kế toán thi hành án phải in ra giấy toàn bộ sổ kế toán tổng hợp, sổ kế toán chi tiết và phải đóng thành từng quyển, ký tên, đóng dấu, xác nhận của Thủ trưởng đơn vị như sổ lập bằng tay.

1. Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính

Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính là công việc kế toán được thực hiện theo một chương trình phần mềm kế toán trên máy vi tính. Có nhiều chương trình phần mềm kế toán khác nhau về tính năng kỹ thuật và tiêu chuẩn, điều kiện áp dụng. Tuy nhiên, phần mềm kế toán của đơn vị kế toán nghiệp vụ thi hành án các đơn vị lựa chọn phải được thiết kế theo nguyên tắc của Hình thức kế toán Nhật ký chung. Phần mềm kế toán tuy không hiển thị đầy đủ quy trình ghi sổ kế toán nhưng phải đảm bảo in được đầy đủ sổ kế toán và báo cáo tài chính theo quy định.

Hình thức kế toán trên máy vi tính áp dụng tại đơn vị phải đảm bảo các yêu cầu sau:

- Có đủ các sổ kế toán tổng hợp và sổ kế toán chi tiết cần thiết để đáp ứng yêu cầu kế toán theo quy định. Các sổ kế toán tổng hợp phải có đầy đủ các yếu tố theo quy định của chế độ sổ kế toán.

- Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và của Thông tư này.

- Phần mềm kế toán nghiệp vụ thi hành án dân sự phải đáp ứng tiêu chuẩn, điều kiện của phần mềm kế toán do Bộ Tài chính quy định, phải phù hợp yêu cầu quản lý và điều kiện ứng dụng của các cơ quan thi hành án dân sự.

2. Các loại sổ của Hình thức kế toán trên máy vi tính

Phần mềm kế toán được thiết kế theo Hình thức kế toán nhật ký chung nên sẽ có các loại sổ của hình thức kế toán này. Đơn vị có thể thiết kế mẫu sổ không hoàn toàn giống sổ kế toán ghi bằng tay, tuy nhiên phải đảm bảo các nội dung theo quy định.

- Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, xác định tài khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu được thiết kế sẵn trên phần mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin được nhập vào máy theo từng chứng từ và tự động nhập vào sổ kế toán tổng hợp (Sổ Cái và các sổ, thẻ kế toán chi tiết có liên quan).

- Cuối tháng (hoặc vào bất kỳ thời điểm cần thiết nào), kế toán thực hiện các thao tác khoá sổ và lập báo cáo tài chính. Việc đối chiếu giữa số liệu tổng hợp với số liệu chi tiết được thực hiện tự động và luôn đảm bảo chính xác, trung thực theo thông tin đã được nhập trong kỳ. Người làm kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán với báo cáo tài chính sau khi đã in ra giấy.

Cuối kỳ kế toán sổ kế toán được in ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán ghi bằng tay.

Trình tự ghi sổ kế toán theo Hình thức kế toán trên máy vi tính được thể hiện trên Sơ đồ số 02.

Điều 33. Sửa chữa những sai sót trên sổ kế toán

1. Các sai sót trong quá trình ghi sổ kế toán phải sửa chữa theo một trong các phương pháp sau:

1.1. Phương pháp cải chính:

Dùng để đính chính những sai sót bằng cách gạch bằng mực đỏ xoá bỏ chỗ ghi sai nhưng vẫn có thể nhìn rõ nội dung sai. Trên chỗ bị xoá bỏ ghi con số hoặc chữ đúng bằng mực thường, phải có chữ ký xác nhận của Kế toán trưởng hoặc người phụ trách kế toán bên cạnh chỗ đính chính.

Phương pháp này áp dụng cho các trường hợp:

- Sai sót trong diễn giải, không liên quan đến quan hệ đối ứng của các tài khoản;

- Sai sót không ảnh hưởng đến số tiền tổng cộng.

1.2. Phương pháp ghi số âm:

Phương pháp ghi số âm chia làm hai trường hợp:

1.2.1. Trường hợp ghi sai quan hệ đối ứng tài khoản:

Trường hợp này sửa chữa bằng hai bút toán:

- Ghi bút toán bằng mực đỏ theo đúng quan hệ đối ứng đã ghi sai để huỷ bỏ bút toán đã ghi sai;

- Ghi bút toán bằng mực thường theo đúng quan hệ đối ứng của nghiệp vụ kinh tế phát sinh.

1.2.2. Trường hợp ghi đúng quan hệ đối ứng tài khoản nhưng số tiền vào sổ lớn hơn số tiền trên chứng từ hoặc số tiền vào sổ bị trùng nhiều lần. Trường hợp này ghi một bút toán bằng mực đỏ để điều chỉnh giảm số tiền chênh lệch đã vào sổ lớn hơn số tiền trên chứng từ hoặc số tiền đã vào trùng.

Khi dùng phương pháp ghi số âm để đính chính số sai thì phải lập một “chứng từ đính chính” do Kế toán trưởng ký xác nhận.

1.3. Phương pháp ghi bổ sung: Phương pháp này áp dụng cho trường hợp ghi đúng về quan hệ đối ứng tài khoản nhưng số tiền ghi sổ ít hơn số tiền trên chứng từ hoặc là bỏ sót không cộng đủ số tiền ghi trên chứng từ. Việc sửa chữa theo phương pháp này phải lập “chứng từ ghi sổ” đính chính do Kế toán trưởng hoặc phụ trách kế toán ký xác nhận, sau đó Kế toán ghi bổ sung bằng mực thường số tiền chênh lệch còn thiếu so với chứng từ.

2. Các sai sót phát hiện sau khi đã khóa sổ, lập báo cáo tài chính:

Sau khi đã khóa sổ, lập báo cáo tài chính hoặc khi công việc thanh tra, kiểm tra, kiểm toán kết thúc và đã có ý kiến kết luận chính thức, nếu có quyết định phải sửa chữa lại số liệu trên báo cáo tài chính liên quan đến số liệu đã ghi sổ kế toán thì đơn vị phải sửa lại sổ kế toán theo phương pháp sửa chữa sổ kế toán và sửa lại số dư của những tài khoản kế toán có liên quan. Việc sửa chữa được thực hiện trực tiếp trên sổ kế toán của năm nay (thời điểm phát sinh nghiệp vụ) đồng thời phải ghi chú vào dưới dòng đã khoá sổ của sổ kế toán các năm trước để tiện đối chiếu, kiểm tra.

Điều 34. Sửa chữa sổ kế toán trong trường hợp kế toán trên máy vi tính

Trong trường hợp ghi sổ kế toán bằng máy vi tính phải sửa chữa sai sót thì thực hiện theo một trong các phương pháp là phương pháp ghi số âm và ghi bổ sung, nhưng phải tuân thủ các quy định sau:

1. Nếu sai sót được phát hiện khi chưa gửi báo cáo tài chính lên cấp trên thì được phép sửa chữa trực tiếp vào sổ trên máy vi tính;

2. Nếu sai sót được phát hiện sau khi đã in sổ và gửi báo cáo lên cấp trên thì trên sổ đã in ra tuỳ theo trường hợp sai mà vận dụng một trong các phương pháp sửa chữa trên để sửa vào trang sổ đã in, sau đó tiến hành sửa chữa chỗ sai trên máy và in lại tờ sổ mới. Tờ sổ mới in ra phải được đính kèm tờ sổ cũ đã được sửa chữa bằng tay để thuận tiện cho việc cho việc kiểm tra, kiểm soát.

Điều 35. Khoá sổ kế toán

1. Khoá sổ kế toán là việc cộng sổ để tính ra tổng số phát sinh bên Nợ, bên Có và số dư cuối kỳ của từng tài khoản kế toán hoặc tổng số thu, chi, tồn quỹ, nhập, xuất, tồn kho.

2. Thời điểm khóa sổ kế toán:

Cuối kỳ kế toán và cuối niên độ kế toán, sau khi đã phản ánh hết tất cả các chứng từ phát sinh trong kỳ vào sổ kế toán, phải khoá sổ kế toán. Riêng sổ quỹ tiền mặt phải khoá quỹ vào cuối mỗi ngày. Trong trường hợp đơn vị kế toán có kiểm kê đột xuất hoặc chia tách, hợp nhất, chấm dứt hoạt động thì cũng phải khoá sổ kế toán.

Điều 36. Trình tự khoá sổ kế toán

1. Kiểm tra, đối chiếu:

1.1. Cuối kỳ kế toán, sau khi đã phản ánh hết chứng từ kế toán phát sinh trong kỳ vào sổ kế toán, tiến hành đối chiếu giữa số liệu trên chứng từ với số liệu đã ghi sổ, giữa số liệu các sổ có liên quan với nhau để đảm bảo sự khớp đúng giữa số liệu trên chứng từ với số liệu đã ghi sổ và giữa các sổ với nhau.

Tiến hành cộng số phát sinh trên Sổ Cái và các sổ kế toán chi tiết.

1.2. Từ các sổ, thẻ kế toán chi tiết lập Bảng tổng hợp chi tiết cho những tài khoản phải ghi trên nhiều sổ hoặc nhiều trang sổ.

1.3. Tiến hành cộng tất cả các số phát sinh Nợ, cộng các số phát sinh Có của tất cả các tài khoản trên Sổ Cái xem có bằng nhau và bằng tổng số phát sinh ở trên Nhật ký chung. Sau đó tiến hành đối chiếu số liệu trên Sổ Cái với số liệu trên sổ chi tiết hoặc bảng tổng hợp chi tiết, giữa số liệu của Kế toán với số liệu của Thủ quỹ, Thủ kho. Nếu đảm bảo sự khớp đúng sẽ tiến hành khoá sổ chính thức. Trường hợp có chênh lệch phải xác định nguyên nhân và xử lý đến khi khớp đúng.

2. Trình tự khoá sổ:

2.1. Kẻ một đường ngang dưới dòng ghi nghiệp vụ cuối cùng của kỳ kế toán nửa dòng. Sau đó ghi số phát sinh trong kỳ đã cộng phía dưới dòng đã kẻ;

2.2. Ghi lại dòng cộng phát sinh lũy kế các kỳ trước (số luỹ kế từ đầu quý, hoặc đầu năm đến cuối kỳ trước) kế tiếp dòng cộng phát sinh trong kỳ;

|

Số dư Nợ cuối tháng |

= |

Số dư Nợ đầu tháng |

+ |

Số phát sinh Nợ trong tháng |

- |

Số phát sinh Có trong tháng |

|

Số dư Có cuối tháng |

= |

Số dư Có đầu tháng |

+ |

Số phát sinh Có trong tháng |

- |

Số phát sinh Nợ trong tháng |

2.4. Sau khi tính được số dư của từng tài khoản, tài khoản nào dư Nợ thì ghi cột Nợ, tài khoản nào dư Có thì ghi cột Có.

2.5. Kẻ 2 đường kẻ liền nhau ( ======== )dưới chân số dư cuối quý;

2.6. Riêng một số sổ chi tiết có kết cấu các cột phát sinh Nợ, phát sinh Có và số dư (hoặc nhập, xuất, còn lại hay thu, chi, tồn quỹ ...) thì số liệu số dư (còn lại hay tồn) không ghi vào dòng tổng cộng phát sinh mà ghi vào dòng “Số dư cuối kỳ” dưới dòng cộng phát sinh cuối tháng.

Sau khi khoá sổ kế toán, người ghi sổ phải ký dưới 2 đường kẻ và Kế toán trưởng phải kiểm tra đảm bảo sự chính xác, cân đối và ký xác nhận. Sau đó trình Thủ trưởng đơn vị kiểm tra và ký duyệt vào dưới dòng khoá sổ trên Sổ cái để chứng nhận tính pháp lý của số liệu khoá sổ.

Điều 37. Danh mục sổ kế toán, mẫu sổ kế toán, giải thích nội dung và phương pháp ghi sổ thực hiện theo quy định tại Phụ lục số 03 kèm theo thông tư này.

D. HỆ THỐNG BÁO CÁO TÀI CHÍNH

Điều 38. Báo cáo tài chính, báo cáo kế toán quản trị thi hành án dân sự

1. Loại báo cáo

Báo cáo về hoạt động thi hành án gồm:

- Báo cáo tài chính;

- Báo cáo kế toán quản trị.

2. Yêu cầu đối với việc lập báo cáo tài chính và báo cáo kế toán quản trị

Báo cáo phải được lập theo đúng mẫu biểu quy định, phản ánh đầy đủ các chỉ tiêu đã được quy định đối với từng loại báo cáo;

Phương pháp tổng hợp số liệu và lập các chỉ tiêu trong báo cáo phải được thực hiện thống nhất ở các cơ quan đơn vị kế toán nghiệp vụ thi hành án tạo điều kiện cho công tác tổng hợp, phân tích, kiểm tra và đối chiếu số liệu;

Các chỉ tiêu trong báo cáo phải đảm bảo đồng nhất, có liên quan bổ sung cho nhau một cách có hệ thống, liên tục phục vụ cho việc nghiên cứu, phân tích, đánh giá kết quả hoạt động thi hành án;

Số liệu phải chính xác, trung thực, khách quan và phải là số liệu được tổng hợp từ chứng từ kế toán sau khi đã kiểm tra, đối chiếu và khoá sổ kế toán;

Báo cáo phải được lập đầy đủ, đúng kỳ hạn lập, gửi báo cáo đầy đủ theo từng nơi nhận.

Điều 39. Trách nhiệm của từng đơn vị trong việc lập, nộp báo cáo tài chính, báo cáo kế toán quản trị

Các đơn vị kế toán nghiệp vụ thi hành án dân sự (cấp Chi cục và cấp Cục) lập báo cáo tài chính quý, năm và nộp báo cáo cho các đơn vị kế toán cấp trên;

Các đơn vị kế toán cấp trên (cấp Cục và Tổng cục) có trách nhiệm lập tổng hợp báo cáo tài chính quý, năm từ các đơn vị kế toán nghiệp vụ thi hành án cấp dưới.

Điều 40. Kỳ hạn lập, thời hạn nộp và nơi nhận báo cáo tài chính, báo cáo kế toán quản trị thi hành án

1. Kỳ hạn lập báo cáo tài chính, báo cáo kế toán quản trị

- Báo cáo tài chính lập theo kỳ quý, năm;

- Báo cáo kế toán quản trị lập theo kỳ quý hoặc theo yêu cầu quản lý;

- Khi có sự chia tách, sáp nhập, chấm dứt hoạt động phải lập báo cáo tài chính tại thời điểm có quyết định chia tách, sáp nhập, chấm dứt hoạt động.

2. Thời hạn nộp báo cáo tài chính, báo cáo kế toán quản trị:

2.1. Báo cáo tài chính quý:

- Chi cục Thi hành án dân sự gửi Cục Thi hành án dân sự chậm nhất là 10 ngày sau khi kết thúc quý;

- Cục Thi hành án dân sự gửi Tổng cục Thi hành án dân sự, Bộ Tư pháp chậm nhất là 15 ngày sau khi kết thúc quý;

- Tổng cục Thi hành án dân sự báo cáo Bộ trưởng Bộ Tư pháp (gửi Vụ Kế hoạch - Tài chính thẩm định) chậm nhất là 30 ngày sau khi kết thúc quý.

2.2. Báo cáo tài chính năm:

- Chi cục Thi hành án dân sự gửi Cục Thi hành án dân sự chậm nhất là 10 ngày của kỳ đầu kế toán năm sau;

- Cục Thi hành án dân sự gửi Tổng cục Thi hành án dân sự, Bộ Tư pháp chậm nhất là 15 ngày của kỳ đầu kế toán năm sau;

- Tổng cục Thi hành án dân sự báo cáo Bộ trưởng Bộ Tư pháp (gửi Vụ Kế hoạch - Tài chính thẩm định) chậm nhất là 30 ngày của kỳ đầu kế toán năm sau.

2.3. Báo cáo kế toán quản trị:

- Thời hạn nộp báo cáo kế toán quản trị theo hướng dẫn tại Phụ lục 04.

- Đối với các báo cáo kế toán quản trị do Tổng cục, Cục Thi hành án dân sự hướng dẫn thì thời hạn nộp báo cáo sẽ do Tổng cục, Cục quy định.

Điều 41. Danh mục, mẫu báo cáo tài chính, báo cáo kế toán quản trị, giải thích nội dung và phương pháp lập báo cáo tài chính, báo cáo kế toán quản trị thực hiện theo quy định tại Phụ lục 04 kèm theo Thông tư này.

III- TỔ CHỨC THỰC HIỆN

Điều 42. Chuyển sổ kế toán

Tổng cục trưởng Tổng cục Thi hành án dân sự chủ trì, phối hợp với Vụ trưởng Vụ Kế hoạch - Tài chính, Bộ Tư pháp hướng dẫn các cơ quan thi hành án dân sự địa phương chuyển đổi số liệu từ hệ thống sổ kế toán theo Chế độ kế toán cũ sang hệ thống Sổ kế toán ban hành theo Thông tư này.

Điều 43. Tổ chức thực hiện:

1. Thông tư này có hiệu lực từ ngày 01 tháng 10 năm 2010. Các quy định của Chế độ Kế toán nghiệp vụ thi hành án được ban hành theo Quyết định số 572/2004/QĐ-BTP ngày 25 tháng 10 năm 2004 của Bộ trưởng Bộ Tư pháp và được sửa đổi, bổ sung theo Quyết định số 09/2007/QĐ-BTP ngày 08 tháng 10 năm 2007 của Bộ trưởng Bộ Tư pháp hết hiệu lực thi hành kể từ ngày Thông tư này có hiệu lực.

2. Vụ trưởng Vụ Chế độ kế toán và Kiểm toán- Bộ Tài chính, Vụ trưởng Vụ Kế hoạch tài chính- Bộ Tư pháp, Tổng cục trưởng Tổng cục Thi hành án dân sự và thủ trưởng các đơn vị liên quan chịu trách nhiệm triển khai, hướng dẫn thực hiện Thông tư này./.

|

Nơi nhận: - Thủ tướng, các Phó Thủ tướng Chính phủ (để báo cáo); - Văn phòng Chính phủ; - Văn phòng Quốc hội; - Văn phòng Chủ tịch nước; - Văn phòng TW Đảng; - Các Bộ, cơ quan ngang Bộ cơ quan thuộc Chính phủ; - Kiểm toán Nhà nước; - Toà án nhân dân tối cao; - Viện kiểm sát nhân dân tối cao; - UBND, Sở Tài chính, TP trực thuộc TW; - Cục kiểm tra văn bản (Bộ Tư pháp); - Công báo; - Website Chính phủ; - Website Bộ Tài chính; - Các Vụ trong Bộ (Vụ PC, Vụ NSNN,Vụ HCSN, Cục QLCS); - Lưu: VT (2 bản), Vụ CĐKT & KT. |

KT. BỘ TRƯỞNG THỨ TRƯỞNG (Đã ký)

Trần Xuân Hà

|

PHỤ LỤC SỐ 01

(Kèm theo Thông tư số 91/2010/TT-BTC ngày 17 / 6 / 2010 của Bộ Tài chính )

I- DANH MỤC CHỨNG TỪ KẾ TOÁN

|

Số TT |

TÊN CHỨNG TỪ |

SỐ HIỆU |

|

A |

Chứng từ kế toán nghiệp vụ thi hành án |

|

|

1 |

Phiếu xác định tiền, giá trị hạch toán tài sản, tang vật |

Mẫu C01-THA |

|

2 |

Phiếu thu (*) |

Mẫu C02-THA |

|

3 |

Phiếu chi (*) |

Mẫu C03-THA |

|

4 |

Phiếu nhập kho (*) |

Mẫu C04-THA |

|

5 |

Phiếu xuất kho (*) |

Mẫu C05-THA |

|

6 |

Chứng từ xác nhận kết quả giao, nhận thi hành án |

Mẫu C06-THA |

|

7 |

Chứng từ kết chuyển |

Mẫu C07-THA |

|

8 |

Giấy đề nghị tạm ứng (*) |

Mẫu C08-THA |

|

9 |

Giấy thanh toán tạm ứng (*) |

Mẫu C09-THA |

|

10 |

Giấy đề nghị thanh toán |

Mẫu C10-THA |

|

11 |

Giấy đề nghị chi |

Mẫu C11-THA |

|

12 |

Giấy đề nghị nhập kho tài sản, tang vật |

Mẫu C12-THA |

|

13 |

Giấy đề nghị xuất kho tài sản, tang vật |

Mẫu C13-THA |

|

14 |

Giấy đề nghị trích tài khoản tạm giữ chuyển trả tiền thi hành án |

Mẫu C14-THA |

|

15 |

Giấy đề nghị rút tiền mặt từ tài khoản tạm giữ để thi hành án |

Mẫu C15-THA |

|

16 |

Giấy đề nghị KBNN bảo quản vàng, bạc, đá quý |

Mẫu C16-THA |

|

17 |

Bảng kê mua hàng (*) |

Mẫu C17-THA |

|

18 |

Bảng thanh toán tiền thuê ngoài (*) |

Mẫu C18-THA |

|

19 |

Bảng kê chi tiền cho người tham gia cưỡng chế THA |

Mẫu C19-THA |

|

20 |

Bảng kê các khoản tiền nộp NSNN |

Mẫu C20-THA |

|

21 |

Bảng kê các khoản tiền mặt nhập quỹ |

Mẫu C21-THA |

|

22 |

Bảng kê các khoản tiền mặt xuất quỹ |

Mẫu C22-THA |

|

23 |

Bảng kê vàng bạc, đá quý |

Mẫu C23-THA |

|

24 |

Bảng kê phân phối tiền bán tài sản để thi hành án |

Mẫu C24-THA |

|

25 |

Biên bản kiểm kê tài sản, tang vật |

Mẫu C25-THA |

|

26 |

Biên bản kiểm kê quỹ tiền mặt (*) |

Mẫu C26-THA |

|

27 |

Biên bản kiểm kê quỹ ngoại tệ, vàng, bạc, đá quý (*) |

Mẫu C27-THA |

|

28 |

Biên lai thu tiền |

Mẫu C28-THA |

|

29 |

Biên lai thu tạm ứng án phí, lệ phí tòa án |

Mẫu C29-THA |

|

30 |

Biên lai thu tiền nộp NSNN |

Mẫu C30-THA |

|

31 |

Biên lai thu tiền thi hành án (theo đơn yêu cầu) |

Mẫu C31-THA |

|

B |

Chứng từ ban hành ở các văn bản khác |

|

|

1 |

Giấy nộp tiền vào NSNN bằng tiền mặt |

|

|

2 |

Giấy nộp tiền vào NSNN bằng chuyển khoản |

|

|

3 |

Giấy nộp tiền vào NSNN bằng ngoại tệ tiền mặt |

|

|

4 |

Giấy nộp tiền vào NSNN bằng ngoại tệ chuyển khoản |

|

|

5 |

Giấy nộp tiền vào tài khoản |

|

|

6 |

Ủy nhiệm thu |

|

|

7 |

Ủy nhiệm chi |

|

|

8 |

Hóa đơn, vé các loại (theo quy định về hóa đơn bán hàng, cung ứng dịch vụ) |

|

|

9 |

Hợp đồng kinh tế, biên bản thanh lý hợp đồng... |

|

|

C |

Các chứng từ nghiệp vụ thi hành án khác |

Thực hiện theo hướng dẫn của Bộ Tư pháp về biểu mẫu giấy tờ trong thi hành án |

|

1 |

Các Quyết định về thi hành án dân sự |

|

|

2 |

Các Biên bản về thi hành án dân sự |

(*) Mẫu chứng từ được vận dụng từ mẫu chứng từ ban hành theo Quyết định 19/2006/QĐ-BTC ngày 30 tháng 03 năm 2006 của Bộ trưởng Bộ Tài chính, đã được chi tiết hóa cho phù hợp với đặc thù trong hoạt động thi hành án dân sự

II- MẪU CHỨNG TỪ KẾ TOÁN

|

Đơn vị:........................................................ |

Mẫu số: C01– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

Số:................

PHIẾU XÁC ĐỊNH

TIỀN, GIÁ TRỊ HẠCH TOÁN TÀI SẢN, TANG VẬT

Ngày ... tháng ... năm 20...

Quyết định thi hành án hoặc yêu cầu thu số: .......... ngày ... tháng ... năm ...... của ……………….………………………………………………………………………….…………………………………………………………

|

Số TT |

Loại tiền, tài sản, tang vật và nội dung hoạt động |

Đơn vị tính |

Số lượng |

Đơn giá hạch toán |

Thành tiền |

Tài khoản |

|

|

Nợ |

Có |

||||||

|

A |

B |

C |

1 |

2 |

3 |

D |

E |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng: |

x |

|

x |

|

x |

x |

Tổng số tiền (viết bằng chữ):………………………………………..………………………………

|

|

|

|

|

Thủ trưởng đơn vị (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Chấp hành viên (Ký, họ tên) |

|

Đơn vị:........................................................ |

Mẫu số: C02– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC Ngày 17/6/2010 của Bộ Tài chính) |

PHIẾU THU

Số:................

Ngày ... tháng ... năm 20... Nợ:..............

Có................

Họ, tên người nộp tiền:................................................CMND số.............................................

Địa chỉ:....................................................................................................................................

Lý do nộp:...............................................................................................................................

………………………………………………………………………………………………...

Số tiền:...............................(Viết bằng chữ):............................................................................

.................................................................................................................................................

Kèm theo:..........................................................................................Chứng từ kế toán.

Thủ trưởng đơn vị Kế toán trưởng Người lập

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên)

Đã nhận đủ số tiền (Viết bằng chữ) :.........................................................................................

Ngày ... tháng ... năm 20...

Người nộp Thủ quỹ

(Ký, họ tên) (Ký, họ tên)

+ Tỷ giá ngoại tệ (vàng bạc, đá quý):....................................................................................

+ Số tiền quy đổi:...................................................................................................................

(Nếu gửi ra ngoài phải đóng dấu)

|

Đơn vị:........................................................ |

Mẫu số: C03– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

PHIẾU CHI

Số:................

Ngày ... tháng ... năm 20... Nợ:..............

Có................

Họ, tên người nhận tiền:................................................CMND số.............................................

Địa chỉ:......................................................................................................................................

Lý do chi:...................................................................................................................................

………………………………………………………………………………………………...

Số tiền:...............................(Viết bằng chữ):..............................................................................

...................................................................................................................................................

Kèm theo:..........................................................................................Chứng từ kế toán.

Thủ trưởng đơn vị Kế toán trưởng Người lập

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên)

Đã nhận đủ số tiền (Viết bằng chữ) :.........................................................................................

Ngày ... tháng ... năm 20...

Người nhận tiền Thủ quỹ

(Ký, họ tên) (Ký, họ tên)

+ Tỷ giá ngoại tệ (vàng bạc, đá quý):....................................................................................

+ Số tiền quy đổi:...................................................................................................................

(Nếu gửi ra ngoài phải đóng dấu)

|

Đơn vị:........................................................ |

Mẫu số: C04– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

|

|

PHIẾU NHẬP KHO |

Số: ......................... |

|

|

Ngày....tháng....năm 20... |

Nợ ......................... |

|

|

|

Có ......................... |

Họ tên người giao: ............................................................................................... .........................................

Theo yêu cầu hoặc quyết định số: ............ ngày ..... tháng ..... năm ..... của ...................................................

Nhập tại kho: ...........................................địa điểm..........................................................................................

|

Số TT |

Tên tài sản, tang vật |

Mã số |

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

|

|

Theo chứng từ |

Thực nhập |

||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

x |

x |

|

|

|

|

Tổng số tiền (viết bằng chữ):...........................................................................................................................

Chứng từ kèm theo:.........................................................................................................................................

|

|

|

|

|

||

|

Thủ trưởng đơn vị |

Kế toán trưởng |

|

Người lập |

||

|

(Ký, họ tên) |

(Ký, họ tên) |

|

(Ký, họ tên) |

||

|

|

|

|

|

||

|

|

|

|

Ngày ... tháng ... năm 20.... |

||

|

|

Người giao |

|

Thủ kho |

||

|

|

(Ký, họ tên) |

|

(Ký, họ tên) |

||

|

Đơn vị:........................................................ |

Mẫu số: C05– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính) |

|

|

PHIẾU XUẤT KHO |

Số: ......................... |

|

|

Ngày.....tháng.....năm 20.... |

Nợ ......................... |

|

|

|

Có ......................... |

Họ tên người nhận: ................................................CMND số...................................................................

Địa chỉ ..........................................................................................................................................................

Lý do xuất kho: Theo yêu cầu hoặc quyết định THA số: ............ ngày ..... tháng ..... năm ..... của .............

.......................................................................................................................................................................

Xuất tại kho : .......................................Địa điểm ..........................................................................................

|

Số TT |

Tên tài sản, tang vật |

Mã số |

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

|

|

Theo chứng từ |

Thực xuất |

||||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

x |

x |

|

|

|

|

Tổng số tiền (viết bằng chữ):..........................................................................................................................

Chứng từ kèm theo:........................................................................................................................................

|

|

|

|

|

||

|

Thủ trưởng đơn vị |

Kế toán trưởng |

|

Người lập |

||

|

(Ký, họ tên) |

(Ký, họ tên) |

|

(Ký, họ tên) |

||

|

|

|

|

|

||

|

|

|

|

Ngày ... tháng ... năm 20.... |

||

|

|

Người nhận |

|

Thủ kho |

||

|

|

(Ký, họ tên) |

|

(Ký, họ tên) |

||

|

|

|

|

|

||

|

Đơn vị:........................................................ |

Mẫu số: C06– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

Số:…...............

CHỨNG TỪ XÁC NHẬN KẾT QUẢ GIAO, NHẬN THI HÀNH ÁN

(Giữa người phải thi hành án với người được thi hành án)

Căn cứ Quyết định thi hành án số……... ngày ... tháng ... năm 20..... của ……………………

……………………………………………………………………………………………………….

và Biên bản giải quyết việc thi hành án số……... ngày ... tháng ... năm 20..... do Chấp hành viên:.…………lập và đính kèm theo bảng kê xác nhận.

Số tiền, tài sản, hiện vật, hoặc công việc giao nhận xong trong biên bản, gồm những khoản sau:

|

STT |

Nội dung giao và nhận |

Đơn vị tính |

Số lượng |

Đơn giá hạch toán |

Thành tiền |

Tài khoản |

|

|

Nợ |

Có |

||||||

|

A |

B |

C |

1 |

2 |

3 |

D |

E |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

x |

|

|

|

x |

x |

Ngày ….. tháng …..năm 20….

|

Thủ trưởng đơn vị phê duyệt (Ký, họ tên) |

Kế toán (Ký, họ tên) |

Chấp hành viên lập chứng từ xác nhận (Ký, họ tên) |

Kế toán ghi sổ ngày ….. tháng ….. năm 20….

|

Đơn vị:........................................................ |

Mẫu số: C07– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

Số:...............

CHỨNG TỪ KẾT CHUYỂN

Ngày… tháng ... năm 20....

Căn cứ lập chứng từ:………………………………………………………………………………..

………………………………………………………………………………………………………

|

Số TT |

Nội dung kết chuyển

|

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

Tài khoản |

|

|

Nợ |

Có |

||||||

|

A |

B |

C |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng: |

x |

x |

|

|

x |

x |

Bằng chữ:............................................................................................................................................

Kèm theo:...................................................................................................................... chứng từ gốc.

|

Thủ trưởng đơn vị (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Người lập biểu (Ký, họ tên) |

|

Đơn vị:........................................................ |

Mẫu số: C08– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

GIẤY ĐỀ NGHỊ TẠM ỨNG

Số : ..................

Ngày ... tháng ... .năm 20...

Kính gửi:...........................................................................................................

Tên tôi là:............................................................................................................................................

Địa chỉ:................................................................................................................................................

Đề nghị cho tạm ứng số tiền :..................……………..(Viết bằng chữ)............................................

............................................................................................................................................................

Lý do tạm ứng để :...............................................................................................................................

Theo quyết định hoặc yêu cầu số................, ngày…….. tháng …….năm ……… của ..................

............................................................................................................................................................

Thời hạn thanh toán :..........................................................................................................................

|

Thủ trưởng đơn vị Duyệt tạm ứng............…... (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Phụ trách bộ phận (Ký, họ tên) |

Người đề nghị tạm ứng (Ký, họ tên) |

|

|

|

|

|

|

Đơn vị:........................................................ |

Mẫu số: C09– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

GIẤY THANH TOÁN TẠM ỨNG

Số:...............

Ngày .....tháng .....năm .......

Họ tên người thanh toán:..............................................................................……………

Bộ phận (hoặc địa chỉ):................................................................................…………….

Số tiền tạm ứng được thanh toán theo bảng dưới đây theo quyết định THA hoặc yêu cầu số …………, ngày……. tháng…. năm …..của………………………………............................

|

Diễn giải |

Số tiền |

|

A |

1 |

|

I. Tổng số tiền tạm ứng còn dư Nợ tại thời điểm thanh toán |

|

|

1. Số tạm ứng các kỳ trước chưa chi hết |

|

|

2. Số tạm ứng kỳ này: |

|

|

- Phiếu chi số.....ngày.... |

|

|

- Phiếu chi số.....ngày..... |

|

|

- ... |

|

|

|

|

|

|

|

|

II. Tổng số tiền đã chi : |

|

|

1. Chứng từ số ............ngày.......................................... |

|

|

2. Chứng từ số ............ngày.......................................... |

|

|

3………………………………………………………. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III. Chênh lệch |

|

|

1. Số tạm ứng chi không hết (I - II) |

|

|

|

|

|

2. Chi quá số tạm ứng (II - I) |

|

|

|

|

|

|

|

Thủ trưởng đơn vị (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Kế toán thanh toán (Ký, họ tên) |

Người thanh toán (Ký, họ tên) |

|

Đơn vị:........................................................ |

Mẫu số: C10– THA |

|

|

(Ban hành theo TT số: 91/2010/TT-BTC ngày 17/6/2010 của Bộ Tài chính)

|

GIẤY ĐỀ NGHỊ THANH TOÁN Số:................

Ngày ... tháng ....năm 20...

Họ và tên Chấp hành viên:......................................................................................................

Đề nghị thanh toán tiền chi ……………………………………….........................................

………………................................................................................................................ theo:

Quyết định thi hành án số ...............ngày..... tháng..... năm 20.... gồm các khoản chi sau:

|

Số TT |

Chứng từ |

Nội dung chi |

Số tiền |

|

|

Số hiệu |

Ngày, tháng |

|||

|

A |

B |

C |

D |

1 |

|

|