- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Công văn 8450/TCHQ-CNTT 2016 triển khai Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016

| Cơ quan ban hành: | Tổng cục Hải quan |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 8450/TCHQ-CNTT | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Công văn | Người ký: | Nguyễn Dương Thái |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

01/09/2016 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thuế-Phí-Lệ phí Xuất nhập khẩu |

TÓM TẮT CÔNG VĂN 8450/TCHQ-CNTT

Hướng dẫn triển khai Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13

Ngày 01/09/2016, Tổng cục Hải quan đã ban hành Công văn số 8450/TCHQ-CNTT để hướng dẫn các Cục Hải quan tỉnh, thành phố thực hiện Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13. Công văn này có hiệu lực từ ngày ban hành.

Công văn này áp dụng cho các Cục Hải quan tỉnh, thành phố và các doanh nghiệp liên quan đến hoạt động xuất nhập khẩu, nhằm hướng dẫn thực hiện các quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

Thời hạn nộp thuế

Theo Khoản 1 Điều 9, việc bảo lãnh thuế sẽ được thực hiện theo quy trình hiện tại trên hệ thống kế toán thuế xuất nhập khẩu tập trung. Đối với doanh nghiệp ưu tiên, thời hạn nộp thuế được điều chỉnh thông qua chức năng nhập chứng từ điều chỉnh ân hạn trên hệ thống. Nếu quá thời hạn mà doanh nghiệp chưa nộp thuế, sẽ áp dụng chức năng nhập quyết định phạt để tính tiền chậm nộp.

Hàng kinh doanh tạm nhập tái xuất

Đối với hàng kinh doanh tạm nhập tái xuất theo Điểm đ Khoản 9 Điều 16, sau khi tiếp nhận tờ khai, cần kiểm tra bảo lãnh hoặc khoản tiền đặt cọc thông qua chứng từ điện tử hoặc bản giấy do doanh nghiệp xuất trình. Quản lý chứng từ bảo lãnh hoặc tiền đặt cọc được thực hiện trên hệ thống kế toán thuế xuất nhập khẩu tập trung.

Hàng hóa nhập khẩu để sản xuất hàng xuất khẩu

Đối với hàng hóa nhập khẩu để sản xuất hàng xuất khẩu và hàng kinh doanh tạm nhập tái xuất thuộc tờ khai hải quan trước ngày 01/9/2016, nếu thỏa mãn các quy định liên quan, sẽ sử dụng chứng từ ghi sổ để nhập quyết định miễn thuế cho tờ khai.

Tổng cục Hải quan yêu cầu các Cục Hải quan tỉnh, thành phố tổ chức triển khai, tuyên truyền và hướng dẫn doanh nghiệp thực hiện theo các quy định này. Công văn kèm theo phụ lục hướng dẫn sử dụng các chức năng của hệ thống.

Xem chi tiết Công văn 8450/TCHQ-CNTT có hiệu lực kể từ ngày 01/09/2016

Tải Công văn 8450/TCHQ-CNTT

Công văn 8450/TCHQ-CNTT PDF (Bản có dấu đỏ)

Công văn 8450/TCHQ-CNTT PDF (Bản có dấu đỏ) Công văn 8450/TCHQ-CNTT DOC (Bản Word)

Công văn 8450/TCHQ-CNTT DOC (Bản Word)|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8450/TCHQ-CNTT |

Hà Nội, ngày 01 tháng 09 năm 2016 |

Kính gửi: Cục Hải quan tỉnh, thành phố.

Để thực hiện Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, công văn số 12166/BTC-TCHQ, 12167/BTC-TCHQ của Bộ Tài chính ban hành ngày 31/8/2016 về triển khai thực hiện các quy định của Luật thuế xuất khẩu, thuế nhập khẩu, Tổng cục Hải quan hướng dẫn các Cục Hải quan tỉnh, thành phố thực hiện thao tác trên hệ thống thông tin như sau:

1. Về thời hạn nộp thuế quy định tại Khoản 1 Điều 9:

- Việc bảo lãnh thuế theo quy định tại Khoản này sẽ được thực hiện như quy trình hiện tại trên hệ thống kế toán thuế xuất nhập khẩu tập trung.

2. Về thời hạn nộp thuế đối với doanh nghiệp ưu tiên quy định tại Khoản 2 Điều 9:

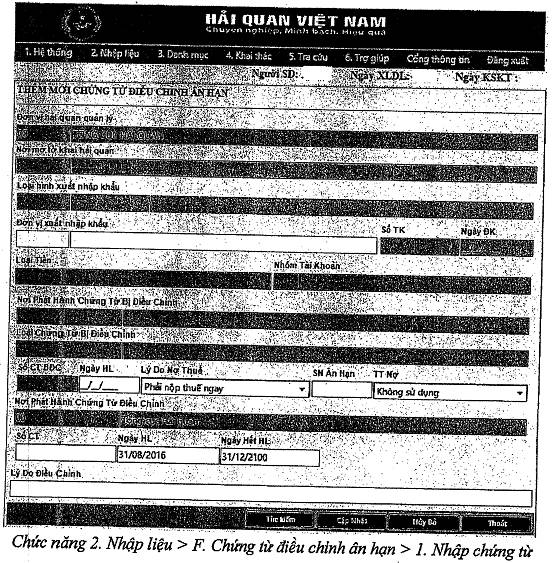

- Để thực hiện nội dung Khoản 2 Điều 9 của Luật, sử dụng chức năng nhập chứng từ Điều chỉnh ân hạn (chức năng 2. Nhập liệu > F. Chứng từ Điều chỉnh ân hạn > 1. Nhập chứng từ) trên hệ thống kế toán thuế xuất nhập khẩu tập trung để Điều chỉnh thời gian ân hạn cho các thông báo thuế của các doanh nghiệp ưu tiên.

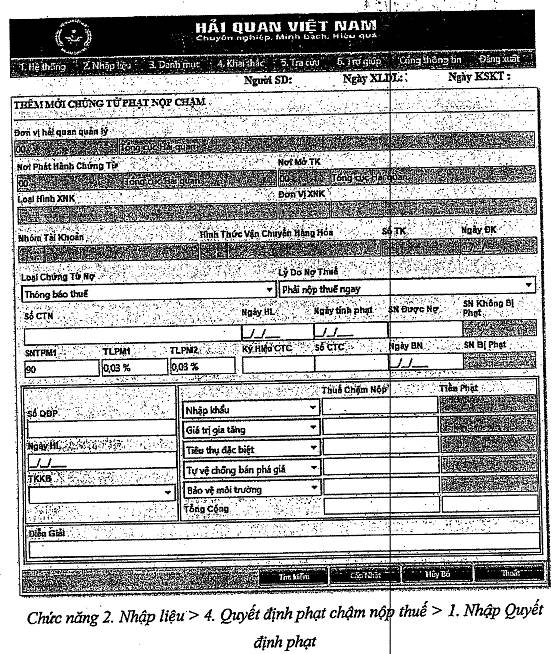

- Quá thời hạn quy định mà doanh nghiệp ưu tiên chưa nộp thuế theo quy định, sử dụng chức năng Nhập quyết định phạt (chức năng 2. Nhập liệu > 4. Quyết định phạt chậm nộp thuế > 1. Nhập Quyết định phạt) để tính tiền chậm nộp theo quy định của Luật quản lý thuế.

3. Về hàng kinh doanh tạm nhập tái xuất quy định tại Điểm đ Khoản 9 Điều 16:

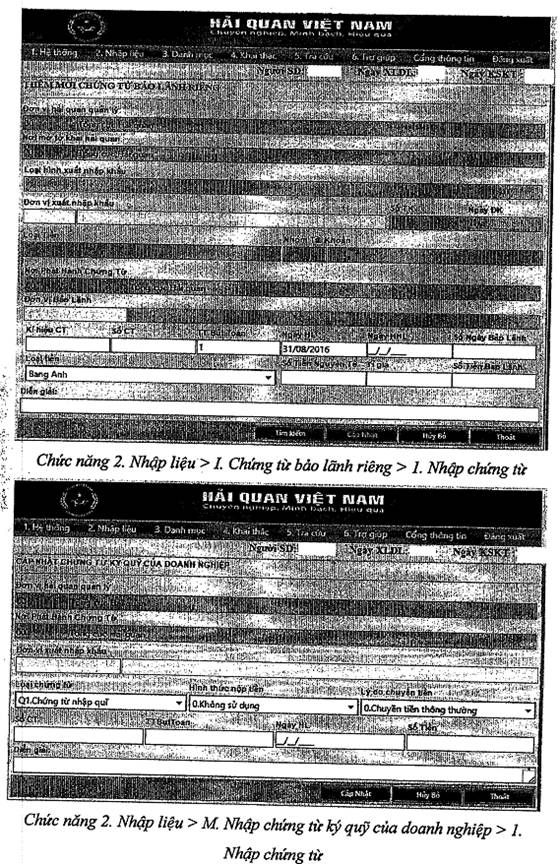

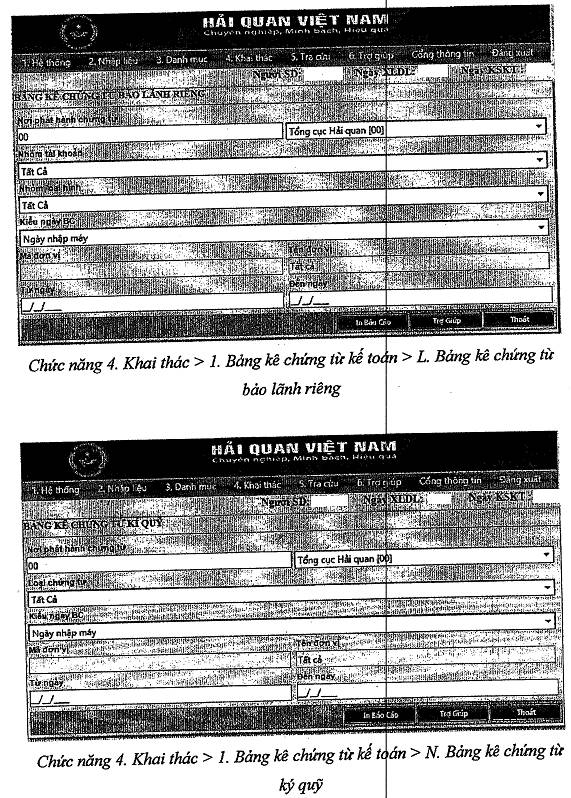

- Để thực hiện, Điểm đ Khoản 9 Điều 16, sau khi tiếp nhận tờ khai hàng kinh doanh tạm nhập tái xuất tiến hành kiểm tra bảo lãnh hoặc Khoản tiền đặt cọc thủ công bằng chứng từ điện tử trên hệ thống (chức năng 4. Khai thác > 1. Bảng kê chứng từ kế toán > L. Bảng kê chứng từ bảo lãnh riêng hoặc chức năng 4. Khai thác > 1. Bảng kê chứng từ kế toán > N. Bảng kê chứng từ ký quỹ) hoặc bản giấy do doanh nghiệp xuất trình;

Việc quản lý chứng từ bảo lãnh hoặc Khoản tiền lặt cọc được thực hiện quản lý trên hệ thống kế toán thuế xuất nhập khẩu tập trung theo chức năng nhập giấy bảo lãnh riêng (chức năng 2. Nhập liệu > I. Chứng từ bảo lãnh riêng > 1. Nhập chứng từ) hoặc chức năng nhập tiền ký quỹ (chức năng 2. Nhập liệu > M. Nhập chứng từ ký quỹ của doanh nghiệp > 1. Nhập chứng từ).

4. Về hàng hóa nhập khẩu để sản xuất hàng xuất khẩu, hàng kinh doanh tạm nhập tái xuất thuộc tờ khai hải quan trước ngày 01/9/2016:

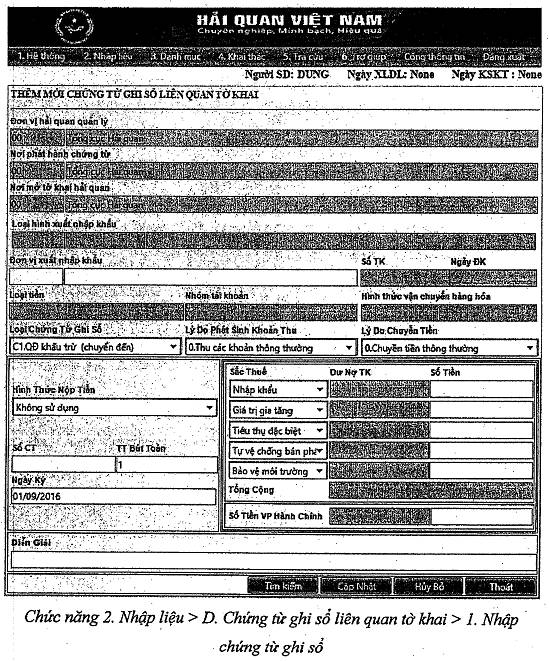

- Đối với các tờ khai thỏa mãn quy định Khoản 7, Điểm đ Khoản 8 Điều 16, Khoản 2 Điều 21 và tờ khai được miễn thuế, sử dụng chứng từ ghi sổ liên quan tờ khai (chức năng 2. Nhập liệu > D. Chứng từ ghi sổ liên quan tờ khai > 1. Nhập chứng từ ghi sổ) và chọn loại chứng từ ghi sổ là M1 - Quyết định miễn để nhập quyết định miễn thuế cho tờ khai.

Tổng cục Hải quan thông báo các Cục Hải quan Tỉnh, thành phố tổ chức triển khai, tuyên truyền và hướng dẫn doanh nghiệp thực hiện.

Gửi kèm: Phụ lục hướng dẫn sử dụng các chức năng của hệ thống.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |

PHỤ LỤC

HƯỚNG DẪN SỬ DỤNG CÁC CHỨC NĂNG CỦA HỆ THỐNG

(kèm theo văn bản số 8450/TCHQ-CNTT ngày 01/9/2016)

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!