- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 32/2018/TT-BNNPTNT phương pháp định giá rừng; khung giá rừng

| Cơ quan ban hành: | Bộ Nông nghiệp và Phát triển nông thôn |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 32/2018/TT-BNNPTNT | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Hà Công Tuấn |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

16/11/2018 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Nông nghiệp-Lâm nghiệp |

TÓM TẮT THÔNG TƯ 32/2018/TT-BNNPTNT

Theo đó, giá rừng tự nhiên (gồm rừng đặc dụng, rừng phòng hộ, rừng sản xuất là rừng tự nhiên) được tình bằng tiền cho 01 ha (đồng/ha), giá này bằng tổng của giá cây đứng và giá quyền sử dụng rừng.

Thông tư cũng đưa ra phương pháp tính giá cây đứng và giá quyền sử dụng rừng. Trong đó:

- Giá cây đứng là giá trị cây gỗ tại rừng, được tính bằng tiền cho 01 ha của khu rừng; Giá cây đứng của khu rừng định giá được tính dựa trên các thông tin về trữ lượng gỗ theo nhóm gỗ, giá gỗ tròn theo nhóm gỗ, chi phí khai thác vận xuất, vận chuyển tới bãi giao và thuế tài nguyên;

- Giá quyền sử dụng rừng là tổng thu nhập được tính bằng tiền cho 01 ha mà chủ rừng được hưởng từ rừng trong thời gian được giao rừng, cho thuê rừng, bao gồm doanh thu từ lâm sản, doanh thu từ dịch vụ môi trường rừng, doanh thu từ hoạt động nghiên cứu khoa học, giảng dạy, du lịch sinh thái, nghỉ dưỡng, giải trí…

Thông tư này có hiệu lực từ ngày 01/01/2019.

Văn bản này được thay thế bởi 20/2023/TT-BNNPTNT

Xem chi tiết Thông tư 32/2018/TT-BNNPTNT có hiệu lực kể từ ngày 01/01/2019

Tải Thông tư 32/2018/TT-BNNPTNT

Thông tư 32/2018/TT-BNNPTNT PDF (Bản có dấu đỏ)

Thông tư 32/2018/TT-BNNPTNT PDF (Bản có dấu đỏ) Thông tư 32/2018/TT-BNNPTNT DOC (Bản Word)

Thông tư 32/2018/TT-BNNPTNT DOC (Bản Word)|

BỘ NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN Số: 32/2018/TT-BNNPTNT |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 16 tháng 11 năm 2018 |

Căn cứ Nghị định số 15/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Nông nghiệp và Phát triển nông thôn;

Căn cứ Luật Lâm nghiệp ngày 15 tháng 11 năm 2017;

Căn cứ Luật Giá ngày 20 tháng 6 năm 2012;

Căn cứ Nghị định số 177/2013/NĐ-CP ngày 14 tháng 11 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Giá năm 2012 và Nghị định số 149/2016/NĐ-CP ngày 11 tháng 11 năm 2016 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 177/2013/NĐ-CP ngày 14 tháng 11 năm 2013;

Theo đề nghị của Tổng cục trưởng Tổng cục Lâm nghiệp;

Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn ban hành Thông tư quy định phương pháp định giá rừng; khung giá rừng.

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này quy định phương pháp định giá rừng; khung giá rừng đối với rừng đặc dụng, rừng phòng hộ và rừng sản xuất thuộc sở hữu toàn dân.

Điều 2. Đối tượng áp dụng

Thông tư này áp dụng đối với cơ quan, tổ chức, hộ gia đình, cá nhân, cộng đồng dân cư có hoạt động liên quan đến phương pháp định giá rừng; khung giá rừng.

Chương II

QUY ĐỊNH CỤ THỂ

Mục 1. PHƯƠNG PHÁP ĐỊNH GIÁ RỪNG TỰ NHIÊN

Điều 3. Giá rừng tự nhiên

1. Giá rừng đặc dụng, rừng phòng hộ, rừng sản xuất là rừng tự nhiên (Gtn) được tính bằng tiền cho 01 ha (đồng/ha), bao gồm giá cây đứng (Gcđ) và giá quyền sử dụng rừng (Gsd), công thức tính như sau:

Gtn = Gcđ + Gsd

2. Giá cây đứng (Gcđ) là giá trị cây gỗ tại rừng, được tính bằng tiền cho 01 ha (đồng/ha) của khu rừng;

3. Giá quyền sử dụng rừng (Gsd) là tổng thu nhập được tính bằng tiền cho 01 ha (đồng/ha) mà chủ rừng được hưởng từ rừng trong thời gian được giao rừng, cho thuê rừng.

Điều 4. Định giá cây đứng

Giá cây đứng được xác định dựa vào giá thị trường và thực hiện như sau:

1. Thu thập, tổng hợp, xác định tổng trữ lượng gỗ và trữ lượng gỗ bình quân theo từng nhóm gỗ cho khu rừng cần định giá, bao gồm:

a) Trữ lượng gồ: xác định tổng trữ lượng, trữ lượng từng nhóm gỗ cho 01 ha;

b) Nhóm gỗ: xác định theo quy định của Bộ Nông nghiệp và Phát triển nông thôn.

2. Xác định giá bán gỗ tròn tại bãi giao (bãi giao là nơi dự kiến tập kết gỗ có điều kiện giao thông thuận lợi để vận chuyển gỗ do Ủy ban nhân dân cấp tỉnh quyết định), bao gồm:

a) Thu thập, tổng hợp thông tin giá bán gỗ tròn trên địa bàn gần với khu rừng định giá; thông tin về đấu giá gỗ; các quy định về giá gỗ tròn để tính thuế tài nguyên;

b) Thu thập, tổng hợp thông tin tại các khu rừng có khai thác và phỏng vấn các bên liên quan;

c) Xác định giá bán gỗ tròn theo nhóm gỗ;

d) Trường hợp không xác định được giá gỗ tròn tại bãi giao, thì áp dụng giá gỗ tròn ở địa bàn lân cận có đặc điểm và điều kiện tương đương.

3. Xác định các chi phí liên quan đến khai thác, vận xuất, vận chuyển gỗ từ rừng đến bãi giao, thuế tài nguyên và các chi phí khác, bao gồm:

a) Thu thập, tổng hợp thông tin về định mức cho hoạt động khai thác rừng;

b) Thu thập tài liệu, hồ sơ tính toán chi phí khai thác rừng ở thời điểm gần nhất; các quy định về thuế tài nguyên, phí và các thông tin liên quan khác;

c) Thu thập thông tin, phỏng vấn các bên liên quan về chi phí khai thác, vận xuất, vận chuyển tới bãi giao và các chi phí hợp lý khác;

d) Xác định chi phí khai thác, vận xuất, vận chuyển đến bãi giao (tính bình quân cho 01 m3 gỗ tròn). Trường hợp không có thông tin về chi phí khai thác, thì ước tính chi phí khai thác, vận xuất, vận chuyển ở nơi có khai thác và điều kiện tương đương;

đ) Thu thập, tổng hợp thông tin về thuế tài nguyên phải nộp theo quy định.

4. Tính giá cây đứng

a) Giá cây đứng (đồng/ha) được tính như sau:

Trong đó:

Mi là trữ lượng gỗ của nhóm gỗ i tính bằng m3;

Pi là giá gỗ tròn tại bãi giao sau khi trừ chi phí khai thác, thuế và các chi phí khác của nhóm gỗ i tính bằng đồng cho 01 m3 gỗ tròn;

n là số lượng nhóm gỗ phân loại (n chạy theo nhóm gỗ, theo quy định của Bộ Nông nghiệp và Phát triển nông thôn).

b) Ví dụ cách tính giá cây đứng tại Phụ lục I kèm theo Thông tư này.

Điều 5. Định giá quyền sử dụng rừng

Giá quyền sử dụng rừng được xác định dựa trên thu nhập từ rừng trong thời gian quản lý và sử dụng rừng, bao gồm thu nhập từ khai thác lâm sản, dịch vụ môi trường rừng và các lợi ích khác, xác định như sau:

1. Xác định doanh thu bình quân từ khu rừng định giá trong 03 năm liền kề trước thời điểm định giá, bao gồm:

a) Doanh thu từ lâm sản (gỗ, lâm sản ngoài gỗ);

b) Doanh thu từ dịch vụ môi trường rừng;

c) Doanh thu từ hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

d) Doanh thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Các nguồn thu hợp pháp khác.

2. Xác định chi phí bình quân trong 03 năm liền kề trước thời điểm định giá, bao gồm:

a) Chi phí khai thác chính, khai thác tận thu, tận dụng và các chi phí khác liên quan tới khai thác;

b) Chi phí đối với hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

c) Chi phí đối với hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

d) Chi phí trồng, khoanh nuôi xúc tiến tái sinh, bảo vệ rừng và duy tu bảo dưỡng công trình phục vụ trực tiếp cho hoạt động kinh doanh du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Chi dịch vụ môi trường rừng;

e) Thuế, phí và các chi phí hợp lý khác;

Các chi phí trên được tính theo quy định của Nhà nước; nhân công theo định mức hoặc theo thực tế đã bỏ ra; giá nhân công tính tại thời điểm định giá; các chi phí không có quy định của Nhà nước tính theo giá thực tế tại thị trường địa phương tương ứng với khoảng thời gian trên (theo từng năm).

3. Xác định thời gian quản lý và sử dụng rừng: số năm còn lại được quản lý và sử dụng rừng được xác định trên cơ sở hồ sơ giao rừng, cho thuê rừng.

4. Tính giá quyền sử dụng rừng (đồng/ha)

a) Trường hợp tính cho 1 năm theo công thức sau:

b) Trường hợp tính cho thời gian trên 1 năm theo công thức sau:

Trong đó:

B là tổng doanh thu bình quân của khu rừng cần định giá (đồng/ha) từ lâm sản (gỗ, lâm sản ngoài gỗ), dịch vụ môi trường rừng, nghiên cứu khoa học, giảng dạy, thực tập, kinh doanh dịch vụ du lịch sinh thái, nghỉ dưỡng, giải trí và các nguồn thu khác tính trong 03 năm liền kề trước thời điểm định giá;

C là tổng chi phí bình quân (đồng/ha) tính trong 03 năm liền kề trước thời điểm định giá;

t là thời gian quản lý và sử dụng rừng còn lại tính bằng năm (t chạy từ 1 đến n);

r là tỷ lệ chiết khấu được tính theo tỷ lệ phần trăm (%) nhằm xác định giá trị hiện tại của dòng tiền. Tỷ lệ chiết khấu áp dụng là tỷ lệ lãi suất tiền gửi trung bình, được tính như sau:

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm cao nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm thấp nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Tính tỷ lệ lãi suất trung bình tiền gửi kỳ hạn 01 năm.

c) Trường hợp không xác định chính xác được thu nhập và chi phí làm cơ sở định giá rừng, áp dụng mức thu nhập và chi phí đối với khu rừng khác ở địa bàn lân cận có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

d) Ví dụ cách tính giá quyền sử dụng rừng tại Phụ lục II kèm theo Thông tư này.

Mục 2. PHƯƠNG PHÁP ĐỊNH GIÁ RỪNG TRỒNG

Điều 6. Giá rừng trồng

1. Giá rừng đặc dụng, rừng phòng hộ, rừng sản xuất là rừng trồng được tính bằng tiền (đồng/ha) cho 01 ha rừng trồng mà chủ rừng được hưởng từ rừng trong thời gian được giao rừng, cho thuê rừng.

2. Giá rừng trồng (Grt) bao gồm tổng chi phí đã đầu tư tạo rừng (CPrt) và thu nhập dự kiến (TNrt) đối với rừng trồng tại thời điểm định giá, được tính như sau:

Grt = CPrt + TNrt

3. Trường hợp rừng mới trồng chưa thành rừng có liên quan đến hoạt động thu hồi, chuyển đổi mục đích sử dụng đất, giá rừng trồng tối thiểu được xác định bằng tổng chi phí đã đầu tư tạo rừng (CPrt).

Điều 7. Xác định tổng chi phí đầu tư

1. Tổng chi phí đã đầu tư rừng trồng, được tính như sau:

Trong đó:

CPrt là tổng chi phí đã đầu tư tạo rừng;

Ci là chi phí đầu tư tạo rừng trong năm thứ i;

i = 1 (năm bắt đầu đầu tư tạo rừng), 2, 3.... đến năm định giá;

r được tính theo quy định tại điểm b khoản 4 Điều 5 của Thông tư này;

n là thời gian tính từ năm bắt đầu đầu tư (năm 1) đến năm định giá.

2. Chi phí đã đầu tư là tổng hợp toàn bộ chi phí trực tiếp và chi phí gián tiếp từ thời điểm bắt đầu trồng rừng đến thời điểm định giá:

a) Chi phí trực tiếp, bao gồm: chi phí tạo rừng, trong đó có chi phí giống cây, vật liệu, nhân công, thiết bị, máy móc, công cụ lao động, chi phí bảo vệ rừng (nhân công bảo vệ, trang thiết bị, đầu tư các công trình phục vụ trực tiếp cho phòng cháy, chữa cháy rừng, phòng, trừ sinh vật hại rừng);

b) Chi phí gián tiếp, bao gồm: chi phí quản lý, khảo sát, thiết kế, giám sát, nghiệm thu, kiểm kê, thuế, phí; chi phí phân bổ khác về bảo vệ rừng, phòng cháy, chữa cháy rừng;

c) Các chi phí khác.

3. Trường hợp không xác định được chi phí đầu tư làm cơ sở xác định giá rừng trồng, áp dụng mức chi phí đối với khu rừng khác ở địa bàn lân cận có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

4. Ví dụ cách tính chi phí đầu tư tại mục 1 phần II Phụ lục III kèm theo Thông tư này.

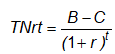

Điều 8. Xác định thu nhập dự kiến

1. Thu nhập dự kiến của rừng trồng, được tính như sau:

Trong đó:

B là tổng doanh thu (đồng) của khu rừng cần định giá từ lâm sản (gỗ, lâm sản ngoài gỗ), dịch vụ môi trường rừng, hoạt động nghiên cứu khoa học, giảng dạy, thực tập, du lịch sinh thái, nghỉ dưỡng, giải trí và các nguồn thu khác từ thời điểm định giá cho đến hết chu kỳ kinh doanh rừng trồng. Đối với rừng phòng hộ, rừng đặc dụng là rừng trồng, tính từ thời điểm định giá cộng thêm 10 năm.

C là tổng chi phí (đồng) của khu rừng cần định giá tính từ thời điểm định giá cho đến hết chu kỳ kinh doanh rừng trồng;

r được tính theo quy định tại điểm b khoản 4 Điều 5 của Thông tư này;

t là thời gian sử dụng rừng còn lại (tính bằng năm) từ năm định giá đến hết thời hạn được giao rừng, cho thuê rừng.

2. Nguồn thu nhập dự kiến của rừng trồng, bao gồm:

a) Thu từ lâm sản (gỗ, lâm sản ngoài gỗ);

b) Thu từ dịch vụ môi trường rừng;

c) Thu từ hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

d) Thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Nguồn thu hợp pháp khác.

3. Trường hợp không xác định được thu nhập dự kiến làm cơ sở xác định giá rừng trồng áp dụng mức thu nhập của khu rừng khác trên địa bàn có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

4. Ví dụ cách tính thu nhập dự kiến tại mục 2 phần II Phụ lục III kèm theo Thông tư này.

Điều 9. Trình tự định giá rừng trồng

1. Khảo sát, thu thập, tổng hợp thông tin về hiện trạng rừng, công trình, kết cấu hạ tầng gắn liền với mục đích bảo vệ, phát triển rừng tại thời điểm định giá.

2. Thu thập, tổng hợp số liệu về chi phí hợp lý đã đầu tư tạo rừng tính từ thời điểm đầu tư đến thời điểm định giá.

3. Xác định nguồn thu nhập dự kiến của rừng trồng tại thời điểm định giá.

4. Xác định mức lãi suất bình quân tiền gửi tiết kiệm kỳ hạn 01 năm tại ngân hàng thương mại trên địa bàn ở thời điểm định giá.

5. Xác định các khoản lãi suất tương ứng với lãi tiền gửi ngân hàng đối với khoản chi phí đầu tư trong thời gian từ thời điểm đầu tư đến thời điểm định giá.

6. Xác định giá rừng trồng trên cơ sở các thông tin được thu thập, tổng hợp và phân tích theo trình tự định giá.

Mục 3. ĐỊNH GIÁ RỪNG

Điều 10. Nguyên tắc định giá rừng

Nguyên tắc định giá rừng theo quy định tại khoản 2 Điều 90 của Luật Lâm nghiệp.

Điều 11. Định giá rừng tự nhiên

1. Trường hợp cho thuê rừng:

a) Giá cho thuê rừng là giá khởi điểm được tính bằng tiền (đồng/ha) trong thời gian cho thuê rừng;

b) Giá khởi điểm cho thuê rừng được tính như sau:

Trong đó:

GTtn là giá khởi điểm cho thuê rừng tự nhiên (đồng/ha);

Gsd là giá quyền sử dụng rừng tính trong 01 năm (đồng/ha);

r được tính theo quy định tại điểm b khoản 4 Điều 5 của Thông tư này;

t là thời gian cho thuê rừng tính bằng năm (từ 1 đến n năm).

c) Giá cho thuê rừng được xác định thông qua đấu giá cho thuê rừng theo quy định của pháp luật về đấu giá.

2. Trường hợp thu hồi rừng, thanh lý rừng; xác định giá trị góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước (chuyển nhượng vốn):

a) Giá rừng khi thu hồi rừng, thanh lý rừng được tính bằng giá quyền sử dụng rừng và được xác định theo quy định tại Điều 5 của Thông tư này;

b) Giá rừng khi góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước được tính bằng giá cây đứng (đồng/ha) và được xác định theo quy định tại Điều 4 của Thông tư này. Việc cổ phần hóa doanh nghiệp nhà nước, thoái vốn (chuyển nhượng vốn) nhà nước thực hiện theo quy định của pháp luật.

3. Các trường hợp quy định tại khoản 3 Điều 91 của Luật Lâm nghiệp được xác định như sau:

Trong đó:

Gtn là giá rừng tự nhiên được xác định theo quy định tại khoản 1 Điều 3 của Thông tư này;

BTtn là giá trị thiệt hại, giá trị phải bồi thường đối với rừng tự nhiên;

Dtn là mức độ thiệt hại ước tính bằng tỷ lệ phần mười cho 01 ha rừng tự nhiên;

Ktn là hệ số điều chỉnh thiệt hại về môi trường, chức năng sinh thái của rừng có giá trị bằng: 05 đối với rừng đặc dụng, 04 đối với rừng phòng hộ và 03 đối với rừng sản xuất là rừng tự nhiên.

4. Thuế, phí và lệ phí liên quan đến rừng:

a) Giá rừng làm cơ sở tính thuế, phí và lệ phí liên quan được tính trên giá quyền sử dụng rừng;

b) Xác định mức thuế, phí và lệ phí liên quan theo quy định của pháp luật về thuế, phí và lệ phí.

Điều 12. Định giá rừng trồng

1. Trường hợp cho thuê rừng:

a) Giá cho thuê rừng (GTrt) là giá khởi điểm được tính bằng tiền (đồng/ha) trong thời gian cho thuê rừng;

b) Giá khởi điểm cho thuê rừng, được tính như sau:

GTrt = TNrt x t

Trong đó:

TNrt là thu nhập dự kiến trong thời gian cho thuê (đồng/ha) được xác định theo quy định tại Điều 8 của Thông tư này;

t là thời gian cho thuê rừng tính bằng năm.

c) Giá cho thuê rừng được xác định thông qua đấu giá cho thuê rừng theo quy định của pháp luật về đấu giá.

2. Trường hợp thu hồi rừng, thanh lý rừng; xác định giá trị góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước (chuyển nhượng vốn):

a) Giá rừng khi thu hồi rừng, thanh lý rừng được tính bằng tổng thu nhập dự kiến trong thời gian cho thuê và được xác định theo quy định tại Điều 8 của Thông tư này;

b) Giá rừng khi góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước được tính bằng giá rừng trồng (Grt), bao gồm tổng chi phí đã đầu tư tạo rừng (CPrt) được xác định theo quy định tại Điều 7 của Thông tư này và thu nhập dự kiến (TNrt) xác định theo quy định tại Điều 8 của Thông tư này. Việc cổ phần hóa doanh nghiệp nhà nước, thoái vốn (chuyển nhượng vốn) nhà nước thực hiện theo quy định của pháp luật.

3. Các trường hợp quy định tại khoản 3 Điều 91 của Luật Lâm nghiệp được xác định như sau:

BTrt = Grt x Drt x Krt

Trong đó:

BTrt là giá trị thiệt hại, giá trị phải bồi thường đối với rừng trồng;

Grt là giá rừng trồng được xác định theo quy định tại khoản 2 Điều 6 của Thông tư này;

Drt là mức độ thiệt hại ước tính bằng tỷ lệ phần mười cho 01 ha rừng trồng;

Krt là hệ số điều chỉnh thiệt hại về môi trường và chức năng sinh thái của rừng có giá trị bằng: 03 đối với rừng đặc dụng, 02 đối với rừng phòng hộ và 01 đối với rừng sản xuất.

4. Thuế, phí và lệ phí liên quan đến rừng:

a) Giá rừng tính thuế, phí và lệ phí liên quan được tính trên cơ sở xác định múc thu nhập dự kiến (TNrt);

b) Xác định mức thuế, phí và lệ phí liên quan theo quy định hiện hành của pháp luật về thuế, phí và lệ phí.

Mục 4. KHUNG GIÁ RỪNG

Điều 13. Nguyên tắc và thẩm quyền ban hành khung giá rừng

1. Khung giá rừng được xác định bằng phương pháp định giá chung đối với rừng đặc dụng, rừng phòng hộ và rừng sản xuất thuộc sở hữu toàn dân theo quy định tại Thông tư này và các quy định của pháp luật khác có liên quan.

2. Căn cứ quy định của pháp luật về quản lý rừng, định giá rừng, Ủy ban nhân dân cấp tỉnh ban hành khung giá cho từng loại rừng trên phạm vi của tỉnh và kịp thời điều chỉnh khung giá rừng khi các yếu tố hình thành giá rừng thay đổi.

3. Khung giá rừng được xem xét điều chỉnh trong trường hợp có biến động tăng hoặc giảm trên 20% so với giá quy định hiện hành liên tục trong thời gian sáu (06) tháng trở lên.

Điều 14. Cách xác định khung giá rừng

1. Khung giá rừng quy định giá tối thiểu và giá tối đa cho các loại rừng, làm căn cứ xây dựng bảng giá các loại rừng trên từng địa bàn cụ thể.

2. Giá tối thiểu và giá tối đa đối với rừng tự nhiên được xác định như sau:

a) Giá tối thiểu đối với rừng tự nhiên được xác định dựa trên giá cây đứng và giá quyền sử dụng rừng tối thiểu. Giá cây đứng tối thiểu được xác định dựa trên giá bán gỗ tròn tối thiểu của các nhóm gỗ do Nhà nước quy định trong tính thuế tài nguyên. Giá quyền sử dụng rừng tối thiểu được tính dựa trên thu nhập tối thiểu thu được từ khu rừng;

b) Giá tối đa đối với rừng tự nhiên được xác định dựa trên giá cây đứng và giá quyền sử dụng rừng tối đa. Giá cây đứng tối đa được xác định dựa trên giá bán gỗ tròn tối đa của các nhóm gỗ do Nhà nước quy định trong tính thuế tài nguyên (hoặc theo thị trường trong trường hợp cụ thể). Giá quyền sử dụng rừng tối đa được tính dựa trên thu nhập tối đa thu được từ khu rừng.

3. Giá tối thiểu và giá tối đa đối với rừng trồng được xác định như sau:

a) Giá tối thiểu đối với rừng trồng được xác định dựa trên tổng chi phí đã đầu tư tạo rừng tối đa và thu nhập dự kiến tối thiểu từ khu rừng;

b) Giá tối đa đối với rừng trồng được xác định dựa trên tổng chi phí đã đầu tư tạo rừng tối thiểu và thu nhập dự kiến tối đa từ khu rừng.

Chương III

TỔ CHỨC THỰC HIỆN

Điều 15. Trách nhiệm của Tổng cục Lâm nghiệp

1. Tổ chức kiểm tra việc ban hành khung giá rừng, định giá rừng tại các địa phương.

3. Tổng hợp, báo cáo tình hình hình xây dựng khung giá rừng, định giá rừng trên phạm vi cả nước.

Điều 16. Trách nhiệm của Sở Nông nghiệp và phát triển nông thôn

1. Tham mưu cho ủy ban nhân dân cấp tỉnh tổ chức thực hiện Thông tư này và ban hành khung giá rừng tại địa phương.

2. Tổ chức kiểm tra, xử lý những vấn đề liên quan đến định giá rừng, ban hành khung giá rừng thuộc thẩm quyền.

3. Báo cáo tình hình xây dựng khung giá rừng, định giá rừng tại địa phương.

Điều 17. Điều khoản thi hành

1. Thông tư này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2019.

2. Thông tư liên tịch số 65/2008/TTLT-BNN-BTC ngày 26 tháng 5 năm 2008 của Bộ Nông nghiệp và Phát triển nông thôn, Bộ Tài chính hướng dẫn thực hiện Nghị định số 48/2007/NĐ-CP ngày 28 tháng 3 năm 2007 của Chính phủ về nguyên tắc và phương pháp xác định giá các loại rừng hết hiệu lực kể từ ngày Thông tư này có hiệu lực thi hành.

3. Bãi bỏ Điều 5, Điều 6, Điều 7 và các nội dung quy định về định giá rừng trồng tại Thông tư liên tịch số 17/2015/TTLT-BNNPTNT-BTC ngày 22 tháng 04 năm 2015 của Bộ Nông nghiệp và Phát triển nông thôn, Bộ Tài chính hướng dẫn phương pháp xác định giá trị rừng trồng, vườn cây để sắp xếp, đổi mới và phát triển, nâng cao hiệu quả hoạt động của các công ty nông, lâm nghiệp.

4. Trong quá trình thực hiện nếu có phát sinh hoặc vướng mắc, các cơ quan, tổ chức, cá nhân liên quan kịp thời phản ánh về Tổng cục Lâm nghiệp để tổng hợp báo cáo Bộ Nông nghiệp và Phát triển nông thôn xem xét./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

PHỤ LỤC I

VÍ DỤ VỀ CÁCH TÍNH GIÁ CÂY ĐỨNG ĐỐI VỚI RỪNG TỰ NHIÊN

(Ban hành kèm theo Thông tư số: 32/2018/TT-BNNPTNT ngày 16/11/2018 của Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn)

I. Yêu cầu: Xác định giá cây đứng của khu rừng tự nhiên phòng hộ đầu nguồn có diện tích 36,5 ha.

II. Thực hiện: Trên cơ sở hướng dẫn, tiến hành các bước có kết quả sau:

1. Thu thập thông tin, xác định trữ lượng gỗ và phân loại gỗ

Dựa trên kết quả tổng hợp thông tin và kiểm tra hiện trường, xác định được trữ lượng gỗ theo nhóm gỗ cho khu rừng định giá như sau:

Bảng 1. Trữ lượng gỗ theo nhóm gỗ

|

TT |

Nhóm gỗ |

Trữ lượng gỗ (m3/ha) |

Tỷ lệ (%) |

Tổng lượng gỗ (m3) |

|

1 |

I |

0,0 |

0,0 |

0,0 |

|

2 |

II |

0,0 |

0,0 |

0,0 |

|

1 |

III |

7,5 |

5,0 |

182,5 |

|

2 |

IV |

15,0 |

10,0 |

365,0 |

|

3 |

V |

37,5 |

25,0 |

912,5 |

|

4 |

VI |

52,5 |

35,0 |

1.277,5 |

|

5 |

VII |

37,5 |

25,0 |

912,5 |

|

6 |

VIII |

0,0 |

0,0 |

0,0 |

|

|

Tổng |

150,0 |

100,0 |

3.650,0 |

2. Thu thập thông tin, tổng hợp và xác định giá bán gỗ tròn tại bãi giao.

Giá bán gỗ tròn tại bãi giao dựa trên các thông tin về đấu giá gỗ và kết quả điều tra được tổng hợp như sau:

Bảng 2. Ước tính giá bán gỗ tròn tại bãi giao

|

TT |

Nhóm gỗ |

Giá gỗ tròn tại bãi giao (đồng/m3) |

Mức thuế suất thuế tài nguyên (%) |

|

1 |

I |

6.500.000 |

35 |

|

2 |

II |

4.800.000 |

30 |

|

1 |

III |

3.700.000 |

20 |

|

2 |

IV |

2700.000 |

18 |

|

3 |

V |

1.350.000 |

12 |

|

4 |

VI |

1.300.000 |

12 |

|

5 |

VII |

1.630.000 |

12 |

|

6 |

VIII |

1.200.000 |

12 |

3. Tính chi phí liên quan đến khai thác, vận xuất, vận chuyển gỗ từ rừng đến bãi giao và các chi phí khác (như thuế tài nguyên, v.v...)

Kết quả xác định chi phí liên quan đến khai thác, vận xuất, vận chuyển tới bãi giao. Thuế tài nguyên được tính dựa trên quy định tại biểu mức thuế suất thuế tài nguyên (tại Bảng 2) nhân với giá bán gỗ tròn và khối lượng gỗ từng loại.

Bảng 3. Ước tính chi phí khai thác, vận xuất, vận chuyển và thuế tài nguyên

|

TT |

Nhóm gỗ |

Chi phí khai thác, vận xuất, vận chuyển tới bãi giao (đồng) |

Chi phí thuế tài nguyên (đồng) |

|

1 |

I |

0 |

0 |

|

2 |

II |

0 |

0 |

|

1 |

III |

73.515.000 |

135.050.000 |

|

2 |

IV |

83.317.000 |

177.390.000 |

|

3 |

V |

133.307.200 |

147.825.000 |

|

4 |

VI |

405.802.800 |

199.290.000 |

|

5 |

VII |

109.782.400 |

178.485.000 |

|

6 |

VIII |

0 |

0 |

|

Tổng chi phí (đồng) |

805.724.400 |

838.040.000 |

|

4. Tính giá cây đứng

Giá cây đứng được tính dựa trên các thông tin về trữ lượng gỗ theo nhóm gỗ; giá gỗ tròn theo nhóm gỗ; chi phí khai thác vận xuất, vận chuyển tới bãi giao và thuế tài nguyên. Kết quả xác định giá cây đứng như sau;

Bảng 4. Giá cây đứng của khu rừng định giá

|

TT |

Nhóm gỗ |

Tổng lượng gỗ (m3) |

Giá gỗ tròn tại bãi giao (đồng/m3) |

Doanh thu (đồng) |

Chi phí khai thác (đồng) |

Thuế tài nguyên (đồng) |

Giá cây đứng (đồng) |

|

1 |

I |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

2 |

II |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

1 |

III |

182,5 |

3.700.000 |

675.250.000 |

73.515.000 |

135.050.000 |

466.685.000 |

|

2 |

IV |

365,0 |

2.700.000 |

985.500.000 |

83.317.000 |

177.390.000 |

724.793.000 |

|

3 |

V |

912,5 |

1.350.000 |

1.231.875.000 |

133.307.200 |

147.825.000 |

950.742.800 |

|

4 |

VI |

1.277,5 |

1.300.000 |

1.660.750.000 |

405.802.800 |

199.290.000 |

1.055.657.200 |

|

5 |

VII |

912,5 |

1.630.000 |

1.487.375.000 |

109.782.400 |

178.485.000 |

1,199.107.600 |

|

6 |

VIII |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Tổng |

3.650,0 |

|

6.040.750.000 |

805.724.400 |

838.040.000 |

4.396.985.600 |

Như vậy, giá cây đứng bình quân của khu rừng định giá là:

Gcđ = 4.396.985.000 đồng/36,5 ha= 120.465.359 đồng/ha

PHỤ LỤC II

VÍ DỤ VỀ TÍNH GIÁ QUYỀN SỬ DỤNG RỪNG TỰ NHIÊN

(Ban hành kèm theo số: 32/2018/TT-BNNPTNT ngày 16/11/2018 của Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn)

I. Yêu cầu: Xác định giá quyền sử dụng rừng của khu rừng tự nhiên phòng hộ đầu nguồn có diện tích 36,5 ha.

II. Thực hiện: Trên cơ sở hướng dẫn, tiến hành các bước; có kết quả sau:

1. Xác định doanh thu bình quân từ khu rừng định giá trong 03 năm liền kề trước thời điểm định giá. Các nguồn thu từ khu rừng định giá, bao gồm: khai thác tận thu, lâm sản ngoài gỗ và tiền dịch vụ môi trường rừng. Khu rừng định giá không có nguồn thu từ nghỉ dưỡng, giải trí; hoạt động nghiên cứu khoa học. Tổng hợp các nguồn thu từ khu rừng định giá nêu tại bảng 1.

Bàng 1. Doanh thu từ lâm sản và dịch vụ môi trường rừng

Đơn vị tính: đồng

|

TT |

Nguồn thu |

2015 |

2016 |

2017 |

Trung bình |

|

1 |

Khai thác tận thu |

20.000.000 |

10.500.000 |

15.000.000 |

15.166.667 |

|

2 |

Lâm sản ngoài gỗ |

25.000.000 |

10.000.000 |

15.500 000 |

16.833.333 |

|

3 |

Nghỉ dưỡng, giải trí |

0 |

0 |

0 |

0 |

|

4 |

Hoạt động NCKH |

0 |

0 |

0 |

0 |

|

5 |

Tiền DVMTR |

10.950.000 |

14.600.000 |

10.950.000 |

12.166.667 |

|

Thu nhập bình quân năm (B) đồng/năm |

44.166.667 |

||||

2. Xác định chi phí bình quân trong 03 năm liền kề thời điểm định giá

Các chi phí liên quan được xác định, bao gồm: chi phí cho khai thác tận thu, khai thác lâm sản ngoài gỗ, bảo vệ rừng. Không có các chi phí liên quan đến nghỉ dưỡng, giải trí; nghiên cứu khoa học. Tổng hợp các loại chi phí liên quan như sau:

Bảng 2. Chi phí liên quan đến doanh thu của khu rừng

Đơn vị tính: đồng

|

TT |

Hạng mục chi phí |

2015 |

2016 |

2017 |

Trung bình |

|

1 |

Khai thác tận thu |

8.500.000 |

4.500.000 |

5.000.000 |

6.000.000 |

|

2 |

Lâm sản ngoài gỗ |

7.500.000 |

5.500.000 |

4.000.000 |

5.666.667 |

|

3 |

Quản lý phí |

0 |

0 |

0 |

0 |

|

5 |

Bảo vệ rừng |

4.500.000 |

4.500.000 |

4.500.000 |

4.500.000 |

|

6 |

Duy tu bảo dưỡng hạ tầng lâm sinh |

0 |

0 |

0 |

0 |

|

7 |

Thuế, phí |

0 |

0 |

0 |

0 |

|

Chi phí bình quân (C) đồng/năm |

16.166.667 |

||||

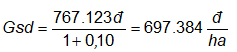

3. Xác định thu nhập bình quân cho 01 ha:

Thu nhập bình quân năm cho 01 ha rừng là:

|

Thu nhập bình quân = |

44.166.667đ - 16.166.667đ |

= 767.123 |

đ |

|

36,5ha |

ha |

||

|

năm |

|||

4. Xác định tỷ lệ chiết khấu (%) bình quân

Tỷ lệ chiết khấu lấy theo lãi suất tiền gửi tiết kiệm trung bình kỳ hạn 1 năm xác định trong 3 năm liền kề là 10%/năm.

5. Tính giá quyền sử dụng rừng

a) Giá quyền sử dụng rừng đối với khu rừng cần định giá trong 1 năm được tính như sau:

b) Giá quyền sử dụng rừng trong 20 năm đối với khu rừng cần định giá:

c) Giá quyền sử dụng rừng trong 10 năm đối với khu rừng cần định giá:

PHỤ LỤC III

VÍ DỤ VỀ TÍNH GIÁ RỪNG TRỒNG

(Ban hành kèm theo Thông tư số: 32/2018/TT-BNNPTNT ngày 16/11/2018 của Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn)

I. Yêu cầu: Xác định giá rừng trồng keo tai tượng 5 năm tuổi trên diện tích 30 ha. Rừng trồng là rừng sản xuất với chu kỳ kinh doanh 10 năm.

II. Thực hiện: Trên cơ sở hướng dẫn, tiến hành các bước thu thập, xác định thông tin có kết quả sau:

1. Xác định tổng chi phí đầu tư đến năm hiện tại (rừng 5 năm tuổi).

Xác định các chi phí được dựa trên thiết kế, dự toán trồng rừng và các chứng từ hợp lệ. Kết quả xác định các chi phí đầu tư trồng rừng từ năm 1 đến thời điểm định giá được tổng hợp như sau (bảng 1). Tỷ lệ chiết khấu được xác định là 12%.

Bảng 1. Tổng hợp chi phí đầu tư

|

TT |

Hạng mục |

Chi phí đầu tư theo năm (đồng/ha) |

|||||

|

Năm 1 |

Năm 2 |

Năm 3 |

Năm 4 |

Năm 5 |

Tổng |

||

|

1 |

Chi phí trực tiếp |

12.500.000 |

3.500.000 |

2.500.000 |

1.000.000 |

3.000.000 |

22.500.000 |

|

2 |

Chi phí chung |

1.875.000 |

525.000 |

375.000 |

150.000 |

450.000 |

3.375.000 |

|

3 |

Chi phí khác |

500.000 |

300.000 |

0 |

0 |

0 |

800.000 |

|

4 |

Tổng chi phí |

14.875.000 |

4.325.000 |

2.875.000 |

1.150.000 |

3.450.000 |

26.675.000 |

|

5 |

Tỷ lệ chiết khấu (%) |

12 |

12 |

12 |

12 |

12 |

|

|

6 |

Chi phí đầu tư quy về thời điểm định giá |

26.214.833 |

6.805.471 |

4.039.168 |

1.442.560 |

3.864.000 |

42.366.032 |

2. Xác định thu nhập dự kiến

Kết quả điều tra thu được như sau:

- Trữ lượng cây đứng hiện tại là 75 m3/ha; ước tính trữ lượng gỗ tại năm khai thác (năm thứ 10) là 150 m3/ha; lượng gỗ sử dụng cho gỗ xẻ là 60% và 40% là cho gỗ dăm;

- Giá bán gỗ xẻ tại bãi giao là 1.800.000 đồng/m3 và gỗ dăm là 600.000 đồng/m3;

- Thu nhập dự kiến chi từ nguồn khai thác gỗ; không có các nguồn thu nhập khác;

- Chi phí từ năm thứ 6 đến năm thứ 10 gồm chi phí bảo vệ rừng (300.000 đồng/ha/năm);

- Chi phí khai thác, vận xuất, vận chuyển đến bãi giao ước tính là 400.000 đồng/m3 gỗ;

- Chi phí khác (dụng cụ, vật tư) phục vụ khai thác là 10.000.000 đồng;

- Tỷ lệ chiết khấu xác định là 12%.

Trên cơ sở các số liệu điều tra, tính toán doanh thu dự kiến, các chi phí và thu nhập. Kết quả tại bảng 2.

Bảng 2. Thu nhập dự kiến từ năm thứ 6 đến năm thứ 10

|

TT |

Hạng mục |

Dự kiến theo năm (triệu đồng/ha) |

|||||

|

Năm 6 |

Năm 7 |

Năm 8 |

Năm 9 |

Năm 10 |

Tổng |

||

|

A |

Doanh thu dự kiến (B) |

0 |

0 |

0 |

0 |

198,0 |

198,0 |

|

1 |

Gỗ xẻ (60%) |

0 |

0 |

0 |

0 |

162,0 |

162,0 |

|

2 |

Gỗ dăm (40%) |

0 |

0 |

0 |

0 |

36,0 |

36,0 |

|

3 |

Lâm sản ngoài gỗ |

0 |

0 |

0 |

0 |

0 |

0 |

|

4 |

Dịch vụ môi trường rừng |

0 |

0 |

0 |

0 |

0 |

0 |

|

5 |

Khác |

0 |

0 |

0 |

0 |

0 |

0 |

|

B |

Chi phí năm thứ 6 đến năm thứ 10 (C) |

0,3 |

0,3 |

0,3 |

0,3 |

70,3 |

71,5 |

|

1 |

Bảo vệ rừng |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

1,5 |

|

2 |

Chi phí khai thác, vận xuất vận chuyển đến bãi giao |

0 |

0 |

0 |

0 |

60,0 |

60,0 |

|

3 |

Các chi phí khác |

0 |

0 |

0 |

0 |

10,0 |

10,0 |

|

C |

Thu nhập thuần (B-C) |

-0,3 |

-0,3 |

-0,3 |

-0,3 |

127,7 |

126,5 |

Với tỷ lệ chiết khấu 12% thì thu nhập dự kiến quy về thời điểm định giá (năm thứ 5) được xác định như sau:

(triệu đồng/ha)

(triệu đồng/ha)

3. Tính giá rừng trồng

Giá rừng trồng của khu rừng định giá sẽ là:

Grt = CPrt + TNrt = 42,4 + 71,5 = 113,9 triệu đồng/ha

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!