- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 18/2024/TT-BTTTT quản lý chi phí đầu tư ứng dụng công nghệ thông tin sử dụng ngân sách Nhà nước

| Cơ quan ban hành: | Bộ Thông tin và Truyền thông |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 18/2024/TT-BTTTT | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Nguyễn Mạnh Hùng |

| Trích yếu: | Quy định lập và quản lý chi phí đầu tư ứng dụng công nghệ thông tin, thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách Nhà nước | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

30/12/2024 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thông tin-Truyền thông Đầu tư | ||

TÓM TẮT THÔNG TƯ 18/2024/TT-BTTTT

Ngày 30/12/2024, Bộ Thông tin và Truyền thông ban hành Thông tư 18/2024/TT-BTTTT quy định lập và quản lý chi phí đầu tư ứng dụng công nghệ thông tin, thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách Nhà nước.

1. Nguyên tắc lập và quản lý chi phí đầu tư ứng dụng công nghệ thông tin như sau:

- Bảo đảm đúng mục tiêu, hiệu quả của hoạt động ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách Nhà nước;

- Chi phí phải được tính đúng phương pháp, tính đủ các khoản mục chi phí theo từng hoạt động ứng dụng công nghệ thông tin;

- Nhà nước thực hiện quản lý chi phí thông qua việc ban hành, hướng dẫn và kiểm tra việc thực hiện các quy định pháp luật.

2. Hệ thống định mức ứng dụng công nghệ thông tin bao gồm định mức kinh tế - kỹ thuật và định mức chi phí tỷ lệ:

- Định mức kinh tế - kỹ thuật là mức hao phí cần thiết về vật liệu, nhân công, máy và thiết bị thi công, được xác định phù hợp với yêu cầu kỹ thuật, công nghệ, biện pháp triển khai, phạm vi thực hiện công việc cụ thể để hoàn thành một đơn vị khối lượng công việc;

- Định mức chi phí tỷ lệ là định mức tính bằng tỷ lệ phần trăm (%). Định mức chi phí tỷ lệ dùng để xác định dự toán chi phí của một số loại công việc, chi phí trong các hoạt động ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước gồm chi phí chung, thu nhập chịu thuế tính trước, chi phí quản lý dự án, chi phí tư vấn đầu tư và một số chi phí khác.

3. Đơn giá ứng dụng công nghệ thông tin được xác định trên cơ sở định mức và giá vật liệu, nhân công, máy và thiết bị thi công, các yếu tố chi phí cần thiết khác hoặc do cơ quan nhà nước có thẩm quyền công bố hoặc theo giá của các dự án tương tự đã thực hiện hoặc theo phương pháp báo giá.

Thông tư này có hiệu lực kể từ ngày 14/02/2025.

Văn bản này được thay thế bởi 39/2026/TT-BKHCN

Xem chi tiết Thông tư 18/2024/TT-BTTTT có hiệu lực kể từ ngày 14/02/2025

Tải Thông tư 18/2024/TT-BTTTT

Thông tư 18/2024/TT-BTTTT PDF (Bản có dấu đỏ)

Thông tư 18/2024/TT-BTTTT PDF (Bản có dấu đỏ) Thông tư 18/2024/TT-BTTTT DOC (Bản Word)

Thông tư 18/2024/TT-BTTTT DOC (Bản Word)|

BỘ THÔNG TIN VÀ TRUYỀN THÔNG ______________ Số: 18/2024/TT-BTTTT

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc __________________ Hà Nội, ngày 30 tháng 12 năm 2024

|

THÔNG TƯ

Quy định lập và quản lý chi phí đầu tư ứng dụng công nghệ thông tin,

thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước

__________________

Căn cứ Luật Công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước;

Căn cứ Nghị định số 82/2024/NĐ-CP ngày 10 tháng 7 năm 2024 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước;

Căn cứ Nghị định số 48/2022/NĐ-CP ngày 26 tháng 7 năm 2022 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Thông tin và Truyền thông;

Theo đề nghị của Cục trưởng Cục Chuyển đổi số quốc gia,

Bộ trưởng Bộ Thông tin và Truyền thông ban hành Thông tư quy định lập và quản lý chi phí đầu tư ứng dụng công nghệ thông tin, thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước.

Chương I

QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này quy định việc lập và quản lý chi phí đầu tư ứng dụng công nghệ thông tin, thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước quy định tại Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước (gọi tắt là Nghị định số 73/2019/NĐ-CP) (được sửa đổi, bổ sung bởi Nghị định số 82/2024/NĐ-CP ngày 10 tháng 7 năm 2024 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước (gọi tắt là Nghị định số 82/2024/NĐ-CP)), bao gồm:

1. Phương pháp xác định sơ bộ tổng mức đầu tư quy định tại khoản 2 Điều 12 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại khoản 10 Điều 1 Nghị định số 82/2024/NĐ-CP).

2. Phương pháp xác định tổng mức đầu tư quy định tại điểm d khoản 4 Điều 19 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại điểm đ khoản 13 Điều 1 Nghị định số 82/2024/NĐ-CP).

3. Phương pháp xác định dự toán, xác lập định mức, đơn giá trong từng thời kỳ và quản lý chi phí quy định tại điểm a khoản 2, khoản 3 Điều 28 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại khoản 20 Điều 1 Nghị định số 82/2024/NĐ-CP).

4. Nội dung, phương pháp xác định chi phí quản trị, vận hành và bảo trì quy định tại khoản 4 Điều 40 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại khoản 26 Điều 1 Nghị định số 82/2024/NĐ-CP).

5. Phương pháp xác định chi phí thuê dịch vụ theo yêu cầu riêng quy định tại điểm c khoản 2 Điều 55 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại điểm b khoản 33 Điều 1 Nghị định số 82/2024/NĐ-CP).

Điều 2. Đối tượng áp dụng

Thông tư này áp dụng đối với các đối tượng quy định tại Điều 2 Nghị định số 73/2019/NĐ-CP.

Điều 3. Nguyên tắc lập và quản lý chi phí

1. Bảo đảm đúng mục tiêu, hiệu quả của hoạt động ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước.

2. Chi phí phải được tính đúng phương pháp, tính đủ các khoản mục chi phí theo từng hoạt động ứng dụng công nghệ thông tin.

3. Nhà nước thực hiện quản lý chi phí thông qua việc ban hành, hướng dẫn và kiểm tra việc thực hiện các quy định pháp luật.

Chương II

PHƯƠNG PHÁP XÁC ĐỊNH SƠ BỘ TỔNG MỨC ĐẦU TƯ,

TỔNG MỨC ĐẦU TƯ, DỰ TOÁN

Điều 4. Phương pháp xác định sơ bộ tổng mức đầu tư

1. Chi phí cấu thành sơ bộ tổng mức đầu tư gồm: chi phí xây lắp; chi phí trang thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư; chi phí khác; chi phí dự phòng.

2. Sơ bộ tổng mức đầu tư được xác định theo các phương pháp quy định tại khoản 2 Điều 12 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại khoản 10 Điều 1 Nghị định số 82/2024/NĐ-CP). Chi tiết các phương pháp xác định sơ bộ tổng mức đầu tư theo hướng dẫn tại Phụ lục số 01 ban hành kèm theo Thông tư này.

Điều 5. Phương pháp xác định tổng mức đầu tư

Tổng mức đầu tư được xác định theo các phương pháp quy định tại khoản 4 Điều 19 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại điểm đ khoản 13 Điều 1 Nghị định số 82/2024/NĐ-CP). Chi tiết các phương pháp xác định tổng mức đầu tư theo hướng dẫn tại Phụ lục số 02 ban hành kèm theo Thông tư này.

Điều 6. Phương pháp xác định dự toán

1. Xác định chi phí xây lắp

Chi phí xây lắp được xác định theo hướng dẫn tại mục 1 Phụ lục số 03 ban hành kèm theo Thông tư này.

2. Xác định chi phí trang thiết bị

a) Chi phí mua sắm trang thiết bị công nghệ thông tin

- Chi phí trang thiết bị được xác định trên cơ sở số lượng, chủng loại trang thiết bị cần mua sắm và giá trang thiết bị trên thị trường theo hướng dẫn tại điểm a mục 2.1 Phụ lục số 03 ban hành kèm theo Thông tư này;

- Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ được xác định theo hướng dẫn tại điểm b mục 2.1 Phụ lục số 03 ban hành kèm theo Thông tư này;

b) Chi phí tạo lập cơ sở dữ liệu; chuẩn hoá, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu được xác định theo hướng dẫn tại mục 2.2 Phụ lục số 03 ban hành kèm theo Thông tư này;

c) Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm được xác định theo hướng dẫn tại mục 2.3 Phụ lục số 03 ban hành kèm theo Thông tư này;

d) Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) được xác định theo hướng dẫn tại mục 2.4 Phụ lục số 03 ban hành kèm theo Thông tư này;

đ) Chi phí vận chuyển, bảo hiểm thiết bị (nếu có và nếu chưa được tính trong chi phí mua sắm trang thiết bị) được xác định bằng cách lập dự toán theo hướng dẫn tại mục 2.6 Phụ lục số 03 ban hành kèm theo Thông tư này;

e) Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án (nếu có) được xác định bằng cách lập dự toán theo hướng dẫn tại mục 2.5 Phụ lục số 03 ban hành kèm theo Thông tư này;

g) Các chi phí khác có liên quan (nếu có) được xác định bằng cách lập dự toán theo hướng dẫn tại mục 2.7 Phụ lục số 03 ban hành kèm theo Thông tư này.

3. Xác định chi phí quản lý dự án

Chi phí quản lý dự án là chi phí tối đa để quản lý dự án phù hợp với thời gian, phạm vi công việc đã được phê duyệt của dự án, được xác định trên cơ sở định mức chi phí theo tỷ lệ hoặc bằng cách lập dự toán phù hợp với chi phí quản lý dự án trong tổng mức đầu tư được duyệt, hình thức quản lý dự án, thời gian thực hiện dự án, quy mô và đặc điểm công việc quản lý dự án theo hướng dẫn tại mục 3 Phụ lục số 03 ban hành kèm theo Thông tư này.

4. Xác định chi phí tư vấn đầu tư

a) Đối với công việc tư vấn đầu tư đã có định mức chi phí theo tỷ lệ thì chi phí tư vấn đầu tư được xác định trên cơ sở định mức chi phí theo tỷ lệ.

Trường hợp định mức đã ban hành không phù hợp với công việc tư vấn cần tính thì chủ đầu tư chịu trách nhiệm xem xét, quyết định lập dự toán phù hợp với nội dung công việc cần thực hiện. Việc lập dự toán được thực hiện theo phương pháp xác định chi phí theo chuyên gia hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này;

b) Đối với công việc tư vấn đầu tư chưa có định mức chi phí theo tỷ lệ thì chi phí tư vấn được xác định bằng cách lập dự toán phù hợp với nội dung công việc cần thực hiện. Việc lập dự toán được thực hiện theo phương pháp xác định chi phí theo chuyên gia hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này;

c) Đối với một số công việc tư vấn đầu tư thực hiện trước khi xác định dự toán thì các chi phí tư vấn đầu tư đó được xác định trên cơ sở giá dự toán hoặc giá gói thầu đã được phê duyệt hoặc hợp đồng tư vấn đã ký kết phù hợp với quy định của pháp luật.

5. Xác định chi phí khác

Chi phí khác bao gồm các chi phí chưa được quy định tại các khoản 1, 2, 3 và 4 Điều này, được xác định trên cơ sở định mức chi phí theo tỷ lệ hoặc bằng cách lập dự toán theo hướng dẫn tại mục 5 Phụ lục số 03 ban hành kèm theo Thông tư này.

6. Xác định chi phí dự phòng

Chi phí dự phòng cho khối lượng công việc phát sinh được tính bằng tỷ lệ phần trăm (%) trên tổng các chi phí quy định tại khoản 1, 2, 3, 4 và 5 Điều này.

Chi phí dự phòng cho yếu tố trượt giá được tính trên cơ sở độ dài thời gian đầu tư (tính bằng tháng, quý, năm) của dự án.

Chi phí dự phòng được xác định theo hướng dẫn tại mục 6 Phụ lục số 03 ban hành kèm theo Thông tư này.

7. Phương pháp xác định dự toán điều chỉnh được hướng dẫn tại Phụ lục số 08 ban hành kèm theo Thông tư này.

Điều 7. Hệ thống định mức ứng dụng công nghệ thông tin

1. Hệ thống định mức ứng dụng công nghệ thông tin bao gồm định mức kinh tế - kỹ thuật và định mức chi phí tỷ lệ.

2. Định mức kinh tế - kỹ thuật là mức hao phí cần thiết về vật liệu, nhân công, máy và thiết bị thi công, được xác định phù hợp với yêu cầu kỹ thuật, công nghệ, biện pháp triển khai, phạm vi thực hiện công việc cụ thể để hoàn thành một đơn vị khối lượng công việc.

3. Định mức chi phí tỷ lệ là định mức tính bằng tỷ lệ phần trăm (%). Định mức chi phí tỷ lệ dùng để xác định dự toán chi phí của một số loại công việc, chi phí trong các hoạt động ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước gồm chi phí chung, thu nhập chịu thuế tính trước, chi phí quản lý dự án, chi phí tư vấn đầu tư và một số chi phí khác.

4. Định mức ứng dụng công nghệ thông tin là cơ sở để lập đơn giá ứng dụng công nghệ thông tin.

Điều 8. Đơn giá ứng dụng công nghệ thông tin

1. Đơn giá ứng dụng công nghệ thông tin là cơ sở để lập và quản lý chi phí trong hoạt động ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước.

2. Đơn giá ứng dụng công nghệ thông tin được xác định trên cơ sở định mức và giá vật liệu, nhân công, máy và thiết bị thi công, các yếu tố chi phí cần thiết khác hoặc do cơ quan nhà nước có thẩm quyền công bố hoặc theo giá của các dự án tương tự đã thực hiện hoặc theo phương pháp báo giá. Phương pháp xác định đơn giá ứng dụng công nghệ thông tin trên cơ sở định mức được hướng dẫn tại Phụ lục số 05 ban hành kèm theo Thông tư này. Phương pháp xác định đơn giá ứng dụng công nghệ thông tin theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

Chương III

NỘI DUNG, PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ QUẢN TRỊ,

VẬN HÀNH VÀ BẢO TRÌ HỆ THỐNG THÔNG TIN, PHẦN CỨNG,

PHẦN MỀM, CƠ SỞ DỮ LIỆU

Điều 9. Phương pháp xác định chi phí quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu

Chi phí quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu được xác định bằng cách lập dự toán hoặc trên cơ sở báo giá của nhà cung cấp theo quy định tại Điều 40 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại khoản 26 Điều 1 Nghị định số 82/2024/NĐ-CP). Chi tiết các phương pháp xác định chi phí quản trị, vận hành và bảo trì:

1. Phương pháp lập dự toán

Trường hợp các chi phí quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu đã có định mức thì được lập dự toán theo phương pháp hướng dẫn tại Phụ lục số 04 ban hành kèm theo Thông tư này.

Trường hợp chưa có định mức thì chi phí quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm và cơ sở dữ liệu được lập dự toán theo phương pháp hướng dẫn tại Phụ lục số 09 ban hành kèm theo Thông tư này.

2. Phương pháp báo giá

a) Việc xác định chi phí quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu căn cứ tối thiểu 03 báo giá của tổ chức, cá nhân cung cấp khác nhau (trừ trường hợp chỉ có một hoặc hai tổ chức, cá nhân cung cấp trên thị trường). Trong quá trình xác định giá, cơ quan, đơn vị lập dự toán chịu trách nhiệm về số lượng báo giá cần thu thập, lựa chọn giá để lập dự toán;

b) Cơ quan, đơn vị lập dự toán gửi yêu cầu báo giá cho các tổ chức, cá nhân cung cấp khác nhau hoặc đăng tải yêu cầu báo giá trên cổng/trang thông tin điện tử của cơ quan chủ quản hoặc của cơ quan, đơn vị lập dự toán trong thời gian tối thiểu 10 ngày kể từ ngày thông tin đăng tải thành công;

c) Yêu cầu báo giá phải đầy đủ các nội dung sau: Mục tiêu, quy mô, khối lượng, yêu cầu kỹ thuật (nếu có) đối với từng nội dung công việc quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu;

d) Cơ quan, đơn vị lập dự toán chịu trách nhiệm thu thập báo giá bảo đảm công khai, minh bạch;

đ) Tổ chức, cá nhân cung cấp báo giá cho cơ quan, đơn vị lập dự toán vào cùng một khoảng thời gian do cơ quan, đơn vị lập dự toán xác định và chịu trách nhiệm về thông tin giá đã cung cấp.

Điều 10. Nội dung công việc quản trị, vận hành và bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu

1. Nội dung công việc quản trị, vận hành hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu là cơ sở để xác định khối lượng thực hiện quản trị, vận hành và được xác định theo hướng dẫn tại Phụ lục số 11 ban hành kèm theo Thông tư này.

2. Nội dung công việc bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu là cơ sở để xác định khối lượng thực hiện bảo trì và được xác định theo hướng dẫn tại Phụ lục số 12 ban hành kèm theo Thông tư này.

Chương IV

PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ THUÊ DỊCH VỤ

CÔNG NGHỆ THÔNG TIN THEO YÊU CẦU RIÊNG

Điều 11. Chi phí cấu thành chi phí thuê dịch vụ công nghệ thông tin theo yêu cầu riêng

1. Chi phí thuê dịch vụ công nghệ thông tin theo yêu cầu riêng là toàn bộ các chi phí cần thiết để thuê dịch vụ công nghệ thông tin trong suốt thời gian thuê, bao gồm các thành phần: chi phí dịch vụ; chi phí quản trị, vận hành dịch vụ; chi phí bảo trì dịch vụ và chi phí khác liên quan đến cung cấp dịch vụ.

2. Chi tiết các chi phí cấu thành chi phí thuê dịch vụ công nghệ thông tin theo yêu cầu riêng

a) Chi phí dịch vụ được tính trên cơ sở chi phí xây dựng, phát triển hình thành dịch vụ, lãi suất cho thuê và các loại thuế, phí theo quy định của pháp luật. Trong đó, chi phí xây dựng, phát triển hình thành dịch vụ là toàn bộ chi phí dự tính để hình thành dịch vụ theo yêu cầu riêng, bao gồm các chi phí để xây dựng, phát triển, nâng cấp, mở rộng cho hệ thống thông tin, phần cứng, phần mềm và cơ sở dữ liệu (chi phí xây lắp; chi phí mua sắm trang thiết bị công nghệ thông tin; chi phí lắp đặt thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm);

b) Chi phí quản trị, vận hành dịch vụ là toàn bộ chi phí cần thiết để bảo đảm dịch vụ theo yêu cầu riêng được vận hành, hoạt động thông suốt, không bị gián đoạn trong suốt thời gian thuê;

c) Chi phí bảo trì dịch vụ là toàn bộ chi phí cần thiết cho việc bảo trì hệ thống thông tin, phần cứng, bảo trì, duy trì, cập nhật phần mềm và cơ sở dữ liệu để bảo đảm tổng thể dịch vụ theo yêu cầu riêng được hoạt động thông suốt, không bị gián đoạn trong suốt thời gian thuê (trong đó có các hoạt động sửa đổi phần mềm để chỉnh sửa các lỗi phát sinh, cải thiện hiệu năng hoặc các thuộc tính, chức năng của phần mềm hoặc làm cho phần mềm hoạt động tối ưu trong môi trường vận hành dựa trên việc điều chỉnh cấu hình hệ thống theo thiết kế ban đầu; không bao gồm hoạt động thiết kế, xây dựng, phát triển, nâng cấp, mở rộng hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu);

d) Chi phí khác liên quan đến cung cấp dịch vụ gồm chi phí cho các công việc tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu; đào tạo hướng dẫn sử dụng; đào tạo cho cán bộ quản trị, vận hành hệ thống; chi phí khác (nếu có).

Điều 12. Phương pháp xác định chi phí thuê dịch vụ theo yêu cầu riêng

Chi phí thuê dịch vụ theo yêu cầu riêng được xác định bằng một trong các phương pháp quy định tại điểm a khoản 2 Điều 55 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại điểm a khoản 33 Điều 1 Nghị định số 82/2024/NĐ-CP). Chi tiết các phương pháp xác định chi phí thuê dịch vụ theo hướng dẫn tại Phụ lục số 10 ban hành kèm theo Thông tư này.

Chương V

ĐIỀU KHOẢN THI HÀNH

Điều 13. Hiệu lực thi hành và quy định chuyển tiếp

1. Thông tư này có hiệu lực thi hành kể từ ngày 14 tháng 02 năm 2025 và thay thế các Thông tư sau:

a) Thông tư số 04/2020/TT-BTTTT ngày 24 tháng 02 năm 2020 của Bộ trưởng Bộ Thông tin và Truyền thông quy định về lập và quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin;

b) Thông tư số 12/2020/TT-BTTTT ngày 29 tháng 5 năm 2020 của Bộ trưởng Bộ Thông tin và Truyền thông hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí.

2. Dự án đầu tư ứng dụng công nghệ thông tin, kế hoạch thuê dịch vụ công nghệ thông tin được phê duyệt trước ngày Nghị định số 82/2024/NĐ-CP có hiệu lực thi hành thì các bước tiếp theo thực hiện theo các quy định về lập và quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin, thuê dịch vụ công nghệ thông tin tại thời điểm phê duyệt.

Điều 14. Tổ chức thực hiện

1. Các cơ quan, tổ chức, cá nhân tham gia hoặc có liên quan đến hoạt động ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước có trách nhiệm thi hành Thông tư này.

2. Trong quá trình thực hiện, nếu có vấn đề phát sinh, vướng mắc, các cơ quan, tổ chức, cá nhân phản ánh về Bộ Thông tin và Truyền thông (Cục Chuyển đổi số quốc gia) để xem xét, giải quyết./.

| Nơi nhận: - Thủ tướng, các Phó Thủ tướng Chính phủ (để b/c); - Văn phòng TW Đảng; - Văn phòng Quốc hội; - Văn phòng Chủ tịch nước; - Cơ quan TW của các đoàn thể; - Toà án nhân dân tối cao; - Viện Kiểm sát nhân dân tối cao; - Kiểm toán Nhà nước; - Ủy ban quốc gia về Chuyển đổi số; - Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; - UBND các tỉnh, thành phố trực thuộc Trung ương; - Cục Kiểm tra văn bản QPPL (Bộ Tư pháp)’ - Công báo; Cổng TTĐT Chính phủ; - Bộ TT&TT: Bộ trưởng và các Thứ trưởng; các cơ quan, đơn vị thuộc, trực thuộc Bộ; Cổng TTĐT của Bộ; - Lưu: VT, CĐSQG (05). |

BỘ TRƯỞNG Nguyễn Mạnh Hùng

|

DANH MỤC CÁC PHỤ LỤC

(Kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

|

Phụ lục số 01 |

Phương pháp xác định sơ bộ tổng mức đầu tư |

|

Phụ lục số 02 |

Phương pháp xác định tổng mức đầu tư |

|

Phụ lục số 03 |

Phương pháp xác định dự toán |

|

Phụ lục số 04 |

Phương pháp xác định dự toán theo khối lượng và đơn giá |

|

Phụ lục số 05 |

Phương pháp xác định đơn giá |

|

Phụ lục số 06 |

Phương pháp xác định chi phí theo chuyên gia |

|

Phụ lục số 07 |

Phương pháp xác định chi phí theo báo giá |

|

Phụ lục số 08 |

Phương pháp xác định dự toán điều chỉnh |

|

Phụ lục số 09 |

Phương pháp xác định chi phí quản trị, vận hành và chi phí bảo trì theo phương pháp lập dự toán |

|

Phụ lục số 10 |

Các phương pháp xác định chi phí thuê dịch vụ theo yêu cầu riêng |

|

Phụ lục số 11 |

Nội dung công việc quản trị, vận hành hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu |

|

Phụ lục số 12 |

Nội dung công việc bảo trì hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu |

Phụ lục số 01

PHƯƠNG PHÁP XÁC ĐỊNH SƠ BỘ TỔNG MỨC ĐẦU TƯ

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

Sơ bộ tổng mức đầu tư được tính toán và xác định theo một trong các phương pháp sau đây:

1. Phương pháp so sánh

Trường hợp xét thấy có dự án đã hoặc đang triển khai tương tự về phân loại, quy mô, tính chất dự án và có sự tương đồng về phạm vi đầu tư thì sơ bộ tổng mức đầu tư được ước tính từ các dữ liệu chi phí tổng mức đầu tư của dự án tương tự, quy đổi về thời điểm tính toán, có điều chỉnh, bổ sung những chi phí cần thiết khác. Cơ quan, đơn vị được giao tổ chức lập báo cáo nghiên cứu tiền khả thi, báo cáo đề xuất chủ trương đầu tư, đơn vị tư vấn lập báo cáo nghiên cứu tiền khả thi, báo cáo đề xuất chủ trương đầu tư (gọi chung là cơ quan, đơn vị lập chủ trương đầu tư) chịu trách nhiệm về việc phân tích, đánh giá mức độ tương tự của dự án.

2. Phương pháp chuyên gia

Trên cơ sở mục tiêu, quy mô, địa điểm và phạm vi đầu tư của dự án, cơ quan, đơn vị lập chủ trương đầu tư thành lập tổ chuyên gia có kinh nghiệm, năng lực phù hợp để xác định sơ bộ tổng mức đầu tư.

3. Phương pháp báo giá

a) Việc xác định sơ bộ tổng mức đầu tư căn cứ tối thiểu 03 báo giá của tổ chức, cá nhân cung cấp khác nhau (trừ trường hợp chỉ có một hoặc hai tổ chức, cá nhân cung cấp trên thị trường). Trong quá trình xác định giá, cơ quan, đơn vị lập chủ trương đầu tư chịu trách nhiệm về số lượng báo giá cần thu thập, lựa chọn giá để lập sơ bộ tổng mức đầu tư;

b) Cơ quan, đơn vị lập chủ trương đầu tư gửi yêu cầu báo giá cho các tổ chức, cá nhân cung cấp hoặc đăng tải yêu cầu báo giá trên cổng hoặc trang thông tin điện tử của cơ quan, đơn vị lập chủ trương đầu tư trong thời gian tối thiểu 10 ngày kể từ ngày yêu cầu báo giá đăng tải thành công;

c) Yêu cầu báo giá phải đầy đủ các nội dung sau: mục tiêu; quy mô; phạm vi đầu tư; địa điểm đầu tư; thời gian, tiến độ thực hiện; phân tích, lựa chọn sơ bộ về công nghệ, kỹ thuật và các điều kiện cung cấp vật tư, thiết bị, nguyên liệu, năng lượng, dịch vụ, hạ tầng của dự án (đối với trường hợp lập báo cáo nghiên cứu tiền khả thi) hoặc phương án lựa chọn công nghệ chính (đối với trường hợp lập báo cáo đề xuất chủ trương đầu tư), giải pháp bảo vệ môi trường và các nội dung khác liên quan (nếu có);

d) Cơ quan, đơn vị lập chủ trương đầu tư chịu trách nhiệm thu thập báo giá bảo đảm công khai, minh bạch;

đ) Tổ chức, cá nhân cung cấp báo giá cho cơ quan, đơn vị lập chủ trương đầu tư vào cùng một khoảng thời gian do cơ quan, đơn vị lập chủ trương đầu tư quy định và chịu trách nhiệm về thông tin giá cung cấp.

4. Kết hợp các phương pháp

Tuỳ theo điều kiện, yêu cầu cụ thể của dự án và nguồn cơ sở dữ liệu, có thể kết hợp các phương pháp tại mục 1, 2, 3 Phụ lục này để xác định sơ bộ tổng mức đầu tư.

5. Phương pháp căn cứ theo chiến lược, quy hoạch, chương trình, kế hoạch, đề án được duyệt

Trường hợp dự án được nêu, xác định trong các chiến lược, quy hoạch, chương trình, kế hoạch, đề án được cấp thẩm quyền phê duyệt và có kinh phí dự kiến thực hiện thì sơ bộ tổng mức đầu tư được xác định theo số kinh phí dự kiến đó.

Phụ lục số 02

PHƯƠNG PHÁP XÁC ĐỊNH TỔNG MỨC ĐẦU TƯ

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

Tổng mức đầu tư được tính toán và xác định khi lập báo cáo nghiên cứu khả thi theo một trong các phương pháp sau đây:

1. Phương pháp xác định theo thiết kế cơ sở của báo cáo nghiên cứu khả thi

Tổng mức đầu tư dự án được tính theo công thức sau:

V = GXL + GTB + GQLDA + GTV + GK + GDP

Trong đó:

- V: Tổng mức đầu tư của dự án (đồng);

- GXL: Chi phí xây lắp (đồng);

- GTB: Chi phí trang thiết bị (đồng);

- GQLDA: Chi phí quản lý dự án (đồng);

- GTV: Chi phí tư vấn đầu tư (đồng);

- GK: Chi phí khác (đồng);

- GDP: Chi phí dự phòng (đồng).

1.1. Xác định chi phí xây lắp

Trường hợp công việc hoặc hạng mục xây lắp đã có định mức thì chi phí xây lắp xác định theo phương pháp xác định chi phí theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 ban hành kèm theo Thông tư này. Trường hợp công việc hoặc hạng mục xây lắp chưa có định mức thì chi phí xây lắp được xác định theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

Khối lượng các công tác xây lắp chủ yếu từ thiết kế cơ sở, các khối lượng khác dự tính và giá vật tư, thiết bị, dịch vụ phù hợp trên thị trường. Trong trường hợp chưa xác định được cụ thể khối lượng công tác xây lắp, có thể dự tính khối lượng để đưa vào tổng mức đầu tư.

1.2. Xác định chi phí trang thiết bị

1.2.1. Chi phí mua sắm trang thiết bị công nghệ thông tin

Thiết bị phải lắp đặt và cài đặt, thiết bị không phải lắp đặt và cài đặt, thiết bị phụ trợ và thiết bị ngoại vi, phần mềm thương mại và dịch vụ hỗ trợ đi kèm (theo yêu cầu của nhà sản xuất), phần mềm phổ biến (bao gồm phần sửa đổi, bổ sung một số chức năng, tính năng, hiệu năng) và các thiết bị khác được tính theo khối lượng, số lượng, chủng loại thiết bị và giá thiết bị tương ứng. Khối lượng, số lượng, chủng loại thiết bị được xác định từ thiết kế cơ sở. Giá trang thiết bị được xác định theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này; hoặc giá của trang thiết bị tương tự về công suất, công nghệ, xuất xứ trong dự án đã thực hiện; hoặc trên cơ sở thông tin về giá trang thiết bị tương tự trúng thầu trong thời gian tối đa 12 tháng trước ngày trình thẩm định, phê duyệt dự án và được quy đổi phù hợp với thời điểm tính toán. Trong quá trình xác định giá thiết bị, cơ quan, đơn vị lập báo cáo nghiên cứu khả thi chịu trách nhiệm thu thập báo giá bảm đảm công khai, minh bạch, quyết định số lượng báo giá cần thu thập, đánh giá, lựa chọn giá để xác định chi phí thiết bị; đánh giá mức độ tương tự của thiết bị về công suất, công nghệ, xuất xứ khi sử dụng dữ liệu giá thiết bị tương tự.

Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ được xác định theo các phương pháp quy định tại khoản 4 Điều 19 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại điểm đ khoản 13 Điều 1 Nghị định số 82/2024/NĐ-CP). Chi tiết các phương pháp theo hướng dẫn tại điểm b mục 2.1 Phụ lục số 03 ban hành kèm theo Thông tư này.

Đối với phần mềm được sửa đổi, bổ sung hoặc xây dựng, phát triển, nâng cấp, mở rộng dựa trên phần mềm thương mại, phần mềm nguồn mở, nền tảng số, bộ khung mã lệnh (framework), … hoặc được xây dựng, phát triển dựa trên công nghệ trí tuệ nhân tạo (AI), chuỗi khối (blockchain), thực tế ảo, thực tế tăng cường (VR, AR), …, chi phí sửa đổi, bổ sung hoặc xây dựng, phát triển, nâng cấp, mở rộng phần mềm được xác định theo các phương pháp quy định tại khoản 4 Điều 19 Nghị định số 73/2019/NĐ-CP (được sửa đổi, bổ sung tại điểm đ khoản 13 Điều 1 Nghị định số 82/2024/NĐ-CP). Trong trường hợp xác định bằng phương pháp báo giá, việc xác định chi phí sửa đổi, bổ sung hoặc xây dựng, phát triển, nâng cấp, mở rộng phần mềm được xác định tương tự như việc xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ theo hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này. Chi phí phần mềm thương mại, nền tảng số, framework, … được xác định theo phương pháp xác định chi phí trang thiết bị được hướng dẫn tại Phụ lục này.

1.2.2. Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm: Ước tính theo các dự án tương tự đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này hoặc được xác định theo phương pháp xác định dự toán theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 ban hành kèm theo Thông tư này.

1.2.3. Chi phí tạo lập cơ sở dữ liệu; chuẩn hoá và chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu: Ước tính theo các dự án tương tự đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này hoặc được xác định theo phương pháp xác định dự toán theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 ban hành kèm theo Thông tư này.

1.2.4. Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có): Ước tính theo các dự án tương tự đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc theo phương pháp lập dự toán theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 hoặc theo phương pháp lập dự toán theo chuyên gia được hướng dẫn tại Phụ lục số 06 hoặc theo phương pháp lập dự toán theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

1.2.5. Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao (nếu có): Ước tính theo các dự án tương tự đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc theo phương pháp lập dự toán theo chuyên gia được hướng dẫn tại Phụ lục số 06 hoặc theo phương pháp lập dự toán theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

1.2.6. Chi phí vận chuyển, bảo hiểm thiết bị (nếu có): Ước tính theo các dự án tương tự đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc theo phương pháp lập dự toán theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này hoặc lập dự toán.

1.2.7. Thuế và các loại phí liên quan: Theo quy định của pháp luật.

1.3. Xác định chi phí quản lý dự án, chi phí tư vấn đầu tư và chi phí khác

Chi phí quản lý dự án (GQLDA), chi phí tư vấn đầu tư (GTV) được xác định theo định mức chi phí tỷ lệ tại mục 3, 4 Phụ lục số 03 ban hành kèm theo Thông tư này hoặc bằng cách lập dự toán theo chuyên gia được hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này.

Đối với một số công việc tư vấn đầu tư thực hiện trước khi xác định tổng mức đầu tư thì chi phí tư vấn đầu tư được xác định trên cơ sở giá dự toán hoặc giá gói thầu đã được phê duyệt hoặc hợp đồng tư vấn đã ký kết phù hợp với quy định của pháp luật.

Chi phí khác (GK) được xác định theo định mức chi phí tỷ lệ tại mục 5 Phụ lục số 03 ban hành kèm theo Thông tư này hoặc bằng cách lập dự toán theo phương pháp chuyên gia được hướng dẫn tại Phụ lục số 06 hoặc theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

Tổng các chi phí này (không bao gồm lãi vay trong thời gian thực hiện đầu tư và vốn lưu động ban đầu) được ước tính không vượt quá 15% của tổng chi phí xây lắp và chi phí trang thiết bị của dự án.

1.4. Xác định chi phí dự phòng

Chi phí dự phòng (GDP) được xác định bằng tổng của chi phí dự phòng trượt giá trong thời gian thực hiện dự án, chi phí dự phòng phát sinh khối lượng và chi phí dự phòng cho các khoản tạm tính (nếu có) theo công thức:

GDP= (GXL + GTB + GQLDA + GTV + GK) x Kdp

Trong đó:

- Kdp: hệ số dự phòng tối đa là 10%.

Trường hợp dự án được triển khai trên phạm vi nhiều địa điểm khác nhau hoặc ở nước ngoài, các chi phí quy định tại điểm 1.1, 1.2, 1.3 mục này được tính thêm chi phí di chuyển thiết bị và lực lượng lao động. Chi phí di chuyển thiết bị và lực lượng lao động được ước tính theo hướng dẫn tại điểm 1.2.6 mục 1 của Phụ lục này.

2. Phương pháp xác định theo số liệu của dự án có chỉ tiêu kinh tế - kỹ thuật tương tự đã thực hiện

Trường hợp với nguồn cơ sở dữ liệu về chi phí đầu tư của các dự án có chỉ tiêu kinh tế - kỹ thuật tương tự đã thực hiện chỉ có thể xác định được chi phí xây lắp và chi phí trang thiết bị của dự án thì cần quy đổi các chi phí này về thời điểm lập dự án. Trên cơ sở chi phí xây lắp và chi phí trang thiết bị đã quy đổi này, chi phí quản lý dự án, chi phí tư vấn đầu tư, chi phí khác và chi phí dự phòng được xác định tương tự như hướng dẫn tại điểm 1.3, 1.4 mục 1 của Phụ lục này. Chủ đầu tư, cơ quan, đơn vị được giao tổ chức lập báo cáo nghiên cứu khả thi, đơn vị tư vấn lập báo cáo nghiên cứu khả thi chịu trách nhiệm về việc phân tích, đánh giá mức độ tương tự của dự án.

3. Kết hợp các phương pháp để xác định tổng mức đầu tư

Tuỳ theo điều kiện, yêu cầu cụ thể của dự án và nguồn cơ sở dữ liệu có được, thực hiện kết hợp các phương pháp tại mục 1, 2 Phụ lục này để xác định tổng mức đầu tư của dự án.

Phụ lục số 03

PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

Dự toán của dự án được xác định theo công thức sau:

GDT = GXL + GTB + GQLDA + GTV + GK + GDP

Trong đó:

- GDT: Dự toán của dự án (đồng);

- GXL: Chi phí xây lắp (đồng);

- GTB: Chi phí trang thiết bị (đồng);

- GQLDA: Chi phí quản lý dự án (đồng);

- GTV: Chi phí tư vấn đầu tư ứng dụng công nghệ thông tin (đồng);

- GK: Chi phí khác (đồng);

- GDP: Chi phí dự phòng (đồng).

Dự toán dự án được tổng hợp theo Bảng 3.1 của Phụ lục này.

1. Xác định chi phí xây lắp (GXL )

1.1. Trường hợp công việc hoặc hạng mục xây lắp đã có định mức thì chi phí xây lắp xác định theo phương pháp xác định chi phí theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 ban hành kèm theo Thông tư này. Trong đó:

1.1.1. Khối lượng các công tác xây lắp được xác định trên cơ sở thiết kế chi tiết, các yêu cầu, nhiệm vụ cần thực hiện phù hợp với danh mục và nội dung công tác xây lắp.

1.2.1. Đơn giá xây lắp có thể là đơn giá không đầy đủ (bao gồm: đơn giá vật liệu, đơn giá nhân công, đơn giá máy và thiết bị thi công) hoặc đơn giá đầy đủ (bao gồm: đơn giá vật liệu, đơn giá nhân công, đơn giá máy và thiết bị thi công, chi phí chung và thu nhập chịu thuế tính trước).

1.2. Trường hợp công việc hoặc hạng mục xây lắp chưa có định mức thì chi phí xây lắp được xác định theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

2. Xác định chi phí trang thiết bị (GTB)

Chi phí trang thiết bị được xác định theo công thức sau:

GTB = GMS + GCSDL + GLĐ + GĐT + GTK + GVC + GK

Trong đó:

- GMS: Chi phí mua sắm trang thiết bị công nghệ thông tin bao gồm thiết bị phải lắp đặt và cài đặt, thiết bị không phải lắp đặt và cài đặt; thiết bị phụ trợ và thiết bị ngoại vi, phần mềm thương mại và dịch vụ hỗ trợ đi kèm (theo yêu cầu của nhà sản xuất), phần mềm nội bộ và các thiết bị khác; chi phí vận chuyển, bảo hiểm thiết bị (trường hợp tính trong chi phí mua sắm trang thiết bị); thuế và các loại phí liên quan.

- GCSDL: Chi phí tạo lập cơ sở dữ liệu; chuẩn hoá, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu.

- GLĐ: Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm.

- GĐT: Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có).

- GTK: Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án (nếu có).

- GVC: Chi phí vận chuyển, bảo hiểm thiết bị (nếu có và nếu chưa được tính trong chi phí mua sắm trang thiết bị).

- GK: Các chi phí khác có liên quan (nếu có) của chi phí trang thiết bị.

2.1. Chi phí mua sắm trang thiết bị công nghệ thông tin

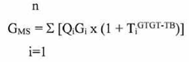

a) Chi phí trang thiết bị phải lắp đặt và cài đặt, trang thiết bị không phải lắp đặt và cài đặt, thiết bị phụ trợ và thiết bị ngoại vi, phần mềm thương mại và dịch vụ hỗ trợ đi kèm (theo yêu cầu của nhà sản xuất), phần mềm phổ biến (bao gồm phần sửa đổi, bổ sung một số chức năng, tính năng, hiệu năng) và các thiết bị khác được xác định trên cơ sở số lượng, chủng loại trang thiết bị cần mua sắm và báo giá của nhà cung cấp, nhà sản xuất theo công thức sau:

Trong đó:

- Qi: Khối lượng hoặc số lượng thiết bị thứ i (i = 1¸n);

- Gi: Giá tính cho một đơn vị khối lượng hoặc một đơn vị số lượng thiết bị thứ i (i = 1¸n), đã bao gồm giá thiết bị ở nơi mua (nơi sản xuất, chế tạo hoặc nơi cung ứng thiết bị tại Việt Nam) hoặc giá tính đến cảng Việt Nam (đối với thiết bị nhập khẩu); Chi phí vận chuyển; Chi phí lưu kho, lưu bãi, lưu container; Chi phí bảo quản, bảo dưỡng tại địa điểm triển khai; Chi phí bảo hiểm và các loại thuế (không bao gồm thuế GTGT) và phí (nếu có).

- TiGTGT-TB : Mức thuế suất thuế giá trị gia tăng quy định đối với loại thiết bị thứ i (i = 1¸n).

Đối với những thiết bị chưa xác định được giá có thể ước tính theo giá của những thiết bị tương tự về công suất, công nghệ trên thị trường tại thời điểm tính toán hoặc thiết bị tương tự của dự án đã và đang thực hiện.

Đối với phần sửa đổi, bổ sung một số chức năng, tính năng, hiệu năng của phần mềm phổ biến (nếu có), dự toán của phần sửa đổi, bổ sung được xác định theo báo giá của nhà cung cấp, nhà sản xuất.

b) Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ

Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ được xác định theo một trong các phương pháp sau:

- Phương pháp tính chi phí:

Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ được xác định theo công thức sau:

|

TT |

Khoản mục chi phí |

Cách tính |

Ký hiệu |

|

1 |

Chi phí trực tiếp xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ |

G |

G |

|

2 |

Chi phí chung |

G x 65% |

C |

|

3 |

Thu nhập chịu thuế tính trước |

(G+C) x 6% |

TL |

|

4 |

Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ |

G + C + TL |

GPM |

|

|

TỔNG CỘNG |

GPM |

|

Trong đó, chi phí trực tiếp xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ được xác định theo hướng dẫn của Bộ Thông tin và Truyền thông.

- Phương pháp báo giá:

Việc xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ thực hiện theo hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

- Phương pháp chuyên gia:

Trên cơ sở tính chất nghiệp vụ đặc thù của phần mềm, phạm vi, quy mô triển khai và độ phức tạp về kỹ thuật - công nghệ, chủ đầu tư, đơn vị tư vấn đề xuất thành lập tổ chuyên gia có kinh nghiệm, năng lực phù hợp để xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ.

- Phương pháp so sánh:

Trường hợp xét thấy có phần mềm đã hoặc đang triển khai có tính chất tương tự về phạm vi, quy mô, tính chất và có sự tương đồng về quy trình nghiệp vụ (các bước thực hiện, các đối tượng tham gia vào quy trình nghiệp vụ, độ phức tạp về kỹ thuật - công nghệ, môi trường), cấp độ an toàn thông tin thì chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ được ước tính từ các dữ liệu chi phí phần mềm tương tự, quy đổi về thời điểm tính toán. Chủ đầu tư, đơn vị tư vấn chịu trách nhiệm về việc phân tích, đánh giá mức độ tương tự của phần mềm.

- Kết hợp các phương pháp:

Tuỳ theo điều kiện, yêu cầu cụ thể của dự án và nguồn cơ sở dữ liệu có được, có thể kết hợp các phương pháp nêu trên để xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ.

2.2. Chi phí tạo lập cơ sở dữ liệu; chuẩn hoá, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu: Xác định theo phương pháp lập dự toán theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 hoặc phương pháp lập dự toán theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

2.3. Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm: Xác định theo phương pháp lập dự toán theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 hoặc phương pháp lập dự toán theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

2.4. Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) được xác định theo công thức sau:

GĐT = GĐTĐM + GDT

Trong đó:

- GĐTĐM: Chi phí đào tạo tính theo định mức kinh tế - kỹ thuật (đồng).

- GDT : Chi phí đào tạo tính bằng cách lập dự toán (đồng).

Chi phí đào tạo tính trên cơ sở định mức theo khối lượng và đơn giá được hướng dẫn tại Phụ lục số 04 ban hành kèm theo Thông tư này.

Chi phí đào tạo tính bằng cách lập dự toán được xác định theo phương pháp lập dự toán theo chuyên gia được hướng dẫn tại Phụ lục số 06 hoặc theo phương pháp lập dự toán theo báo giá được hướng dẫn Phụ lục số 07 ban hành kèm theo Thông tư này.

2.5. Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án (nếu có): Xác định bằng cách lập dự toán theo phương pháp lập dự toán theo chuyên gia được hướng dẫn tại Phụ lục số 06 hoặc theo phương pháp lập dự toán theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

2.6. Chi phí vận chuyển, bảo hiểm thiết bị (nếu có và nếu chưa được tính trong chi phí mua sắm trang thiết bị): Xác định theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này hoặc lập dự toán.

2.7. Chi phí khác có liên quan (nếu có) của chi phí trang thiết bị: Xác định theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này hoặc lập dự toán.

Chi phí trang thiết bị được tổng hợp theo Bảng 3.2 của Phụ lục này.

3. Xác định chi phí quản lý dự án (GQLDA)

3.1. Chi phí quản lý dự án được xác định theo công thức sau:

GQLDA = GTHQLDA + GGSĐGĐT

Trong đó:

- GTHQLDA: Các chi phí để tổ chức thực hiện quản lý dự án từ giai đoạn chuẩn bị đầu tư đến khi hoàn thành, nghiệm thu bàn giao, đưa sản phẩm của dự án vào khai thác sử dụng (gọi chung là chi phí thực hiện quản lý dự án) (đồng);

- GGSĐGĐT: Chi phí giám sát, đánh giá đầu tư (đồng).

Trường hợp thuê tư vấn để thực hiện, việc quản lý các chi phí này như quản lý chi phí tư vấn.

3.2. Chi phí thực hiện quản lý dự án được xác định theo công thức sau:

GTHQLDA = T x (GXLtt + GTBtt)

Trong đó:

- T: định mức chi phí theo tỷ lệ (%) đối với chi phí quản lý dự án;

- GXLtt: Chi phí xây lắp trước thuế (đồng);

- GTBtt: Chi phí trang thiết bị trước thuế (đồng).

Trường hợp hình thức chủ đầu tư tự thực hiện quản lý dự án, nếu chi phí thực hiện quản lý dự án được xác định theo hướng dẫn tại mục này không phù hợp với công việc quản lý dự án cần tính thì chủ đầu tư chịu trách nhiệm xem xét, quyết định lập dự toán phù hợp với nội dung công việc thực hiện.

Trường hợp hình thức thuê tư vấn quản lý dự án, chi phí thực hiện quản lý dự án được xác định bằng cách lập dự toán trên cơ sở nội dung, khối lượng công việc quản lý dự án. Việc lập dự toán theo phương pháp xác định chi phí theo chuyên gia được hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này. Đơn vị tư vấn quản lý dự án có thể đảm nhận thực hiện một phần hoặc toàn bộ các nội dung quản lý dự án theo quy định.

Tổng chi phí quản lý dự án phần công việc do chủ đầu tư đã thực hiện và chi phí quản lý dự án phần do tư vấn quản lý dự án thực hiện không vượt quá chi phí quản lý dự án đã được phê duyệt trong tổng mức đầu tư.

3.3. Chi phí giám sát, đánh giá đầu tư được xác định theo các quy định pháp luật về giám sát và đánh giá đầu tư.

3.4. Việc quản lý, sử dụng chi phí quản lý dự án thực hiện theo hướng dẫn của Bộ Tài chính về hướng dẫn quản lý, sử dụng chi phí quản lý dự án đầu tư của các dự án sử dụng vốn ngân sách nhà nước.

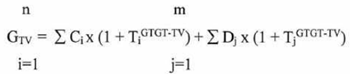

4. Xác định chi phí tư vấn đầu tư (GTV)

Chi phí tư vấn đầu tư được xác định theo công thức sau:

Trong đó:

- Ci: Chi phí tư vấn đầu tư thứ i tính theo định mức chi phí theo tỷ lệ (i=1¸n) (đồng);

- Dj: Chi phí tư vấn đầu tư thứ j tính bằng cách lập dự toán (j=1¸m) (đồng);

- TiGTGT-TV: Mức thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí tư vấn đầu tư thứ i tính theo định mức chi phí theo tỷ lệ;

- TjGTGT-TV: Mức thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí tư vấn đầu tư thứ j tính bằng cách lập dự toán.

Đối với công việc tư vấn đầu tư đã có định mức chi phí theo tỷ lệ thì chi phí tư vấn đầu tư được xác định trên cơ sở định mức chi phí theo tỷ lệ.

Trường hợp định mức đã ban hành không phù hợp với công việc tư vấn cần tính thì chủ đầu tư chịu trách nhiệm xem xét, quyết định lập dự toán phù hợp với nội dung công việc cần thực hiện. Việc lập dự toán được thực hiện theo phương pháp xác định chi phí theo chuyên gia được hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này.

Đối với các chi phí tư vấn đầu tư tính bằng cách lập dự toán: Thực hiện theo phương pháp xác định chi phí theo chuyên gia được hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này.

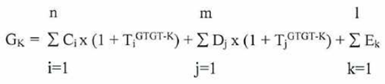

5. Xác định chi phí khác (GK)

Chi phí khác được xác định theo công thức sau:

Trong đó :

- Ci: chi phí khác thứ i tính theo định mức chi phí theo tỷ lệ (i=1¸n) (đồng);

- Dj: chi phí khác thứ j tính bằng cách lập dự toán (j=1¸m) (đồng);

- Ek: chi phí khác thứ k có liên quan khác (k=1¸l) (đồng);

- TiGTGT-K: mức thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí khác thứ i tính theo định mức chi phí theo tỷ lệ;

- TjGTGT-K: mức thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí khác thứ j tính bằng cách lập dự toán.

Đối với các chi phí khác đã có định mức chi phí theo tỷ lệ thì được xác định trên cơ sở định mức chi phí theo tỷ lệ. Trường hợp định mức đã ban hành không phù hợp với công việc cần tính chi phí thì chủ đầu tư chịu trách nhiệm xem xét, quyết định lập dự toán phù hợp với nội dung công việc cần thực hiện. Việc lập dự toán được thực hiện theo phương pháp xác định chi phí theo chuyên gia được hướng dẫn tại Phụ lục số 06 ban hành kèm theo Thông tư này.

Đối với các chi phí khác xác định bằng cách lập dự toán: Thực hiện theo phương pháp xác định chi phí theo chuyên gia được hướng dẫn tại Phụ lục số 06 hoặc theo phương pháp xác định chi phí theo báo giá được hướng dẫn tại Phụ lục số 07 ban hành kèm theo Thông tư này.

Đối với chi phí kiểm thử hoặc vận hành thử được xác định theo công thức sau:

|

TT |

Khoản mục chi phí |

Cách tính |

Ký hiệu |

|

1 |

Chi phí trực tiếp kiểm thử hoặc vận hành thử |

GKTTT |

GKTTT |

|

2 |

Chi phí chung |

GKTTT x 65% |

C |

|

3 |

Thu nhập chịu thuế tính trước |

(GKTTT +C) x 6% |

TL |

|

4 |

Chi phí kiểm thử hoặc vận hành thử |

GKTTT + C + TL |

GKTPM |

|

|

TỔNG CỘNG |

GKTPM |

|

Trong đó, chi phí trực tiếp kiểm thử được xác định theo hướng dẫn của Bộ Thông tin và Truyền thông.

6. Xác định chi phí dự phòng (GDP)

Chi phí dự phòng (GDP) được xác định bằng tổng của chi phí dự phòng trượt giá trong thời gian thực hiện dự án, chi phí dự phòng phát sinh khối lượng và chi phí dự phòng cho các khoản tạm tính (nếu có) theo công thức:

GDP= (GXL + GTB + GQLDA + GTV + GK) x Kdp

Trong đó:

- Kdp: hệ số dự phòng tối đa là 07%.

- Trường hợp lập báo cáo kinh tế - kỹ thuật thì hệ số dự phòng Kdp tối đa là 05%.

Trường hợp dự án được triển khai trên phạm vi nhiều địa điểm khác nhau hoặc ở nước ngoài, các chi phí quy định tại mục 1, 2, 3, 4, 5 Phụ lục này được tính thêm chi phí di chuyển thiết bị và lực lượng lao động. Chi phí di chuyển thiết bị và lực lượng lao động được tính trên cơ sở định mức do cơ quan quản lý chuyên ngành ban hành hoặc bằng cách lập dự toán.

BẢNG 3.1: TỔNG HỢP DỰ TOÁN

Đơn vị tính: đồng

|

STT |

NỘI DUNG CHI PHÍ |

GIÁ TRỊ TRƯỚC THUẾ |

THUẾ GTGT |

GIÁ TRỊ SAU THUẾ |

|

[1] |

[2] |

[3] |

[4] |

[5] |

|

1 |

Chi phí xây lắp |

|

|

GXL |

|

2 |

Chi phí trang thiết bị |

|

|

GTB |

|

3 |

Chi phí quản lý dự án |

|

|

GQLDA |

|

4 |

Chi phí tư vấn đầu tư |

|

|

GTV |

|

4.1 |

Chi phí khảo sát |

|

|

|

|

4.2 |

Chi phí thiết kế chi tiết |

|

|

|

|

….. |

……………………………………. |

|

|

|

|

5 |

Chi phí khác |

|

|

GK |

|

5.1 |

Chi phí kiểm toán |

|

|

|

|

5.2 |

Chi phí thẩm tra và phê duyệt quyết toán |

|

|

|

|

5.3 |

Lệ phí |

|

|

|

|

….. |

…………………………………… |

|

|

|

|

6 |

Chi phí dự phòng |

|

|

GDP |

|

|

TỔNG CỘNG ( 1+ 2 + 3 + 4 + 5+ 6) |

|

|

GDT |

BẢNG 3.2: TỔNG HỢP CHI PHÍ TRANG THIẾT BỊ

Đơn vị tính: đồng

|

STT |

NỘI DUNG CHI PHÍ |

GIÁ TRỊ TRƯỚC THUẾ |

THUẾ GIÁ TRỊ GIA TĂNG |

GIÁ TRỊ SAU THUẾ |

|

[1] |

[2] |

[3] |

[4] |

[5] |

|

1

|

Chi phí mua sắm trang thiết bị công nghệ thông tin |

|

|

|

|

- Chi phí mua sắm thiết bị phải lắp đặt và cài đặt, thiết bị không phải lắp đặt và cài đặt, thiết bị phụ trợ và thiết bị ngoại vi, phần mềm thương mại và dịch vụ hỗ trợ đi kèm (theo yêu cầu của nhà sản xuất), phần mềm phổ biến và các thiết bị khác; - Chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ. |

|

|

|

|

|

2 |

Chi phí tạo lập cơ sở dữ liệu; chuẩn hoá, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu. |

|

|

|

|

3 |

Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm. |

|

|

|

|

4 |

Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có). |

|

|

|

|

5 |

Chi phí vận chuyển, bảo hiểm thiết bị (nếu chưa được tính trong chi phí mua sắm trang thiết bị) |

|

|

|

|

6 |

Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án (nếu có). |

|

|

|

|

7 |

Các chi phí khác có liên quan (nếu có) của chi phí trang thiết bị |

|

|

|

|

|

TỔNG CỘNG (1+2+3+4+5+6+7) |

|

|

GTB |

Phụ lục số 04

PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ

THEO KHỐI LƯỢNG VÀ ĐƠN GIÁ

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

1. Phạm vi áp dụng

Phương pháp xác định chi phí theo khối lượng và đơn giá được dùng trong việc xác định các chi phí sau:

1.1. Đối với xác định tổng mức đầu tư, dự toán dự án:

- Chi phí xây lắp;

- Chi phí tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu đối với hạng mục chi phí có định mức kinh tế - kỹ thuật;

- Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm đối với hạng mục chi phí có định mức kinh tế - kỹ thuật;

- Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) đối với hạng mục đào tạo có định mức kinh tế - kỹ thuật;

- Chi phí khác của tổng mức đầu tư, dự toán đối với các hạng mục chi phí có định mức kinh tế - kỹ thuật.

1.2. Đối với xác định chi phí quản trị, vận hành và bảo trì sản phẩm của dự án trong trường hợp hạng mục chi phí có định mức kinh tế - kỹ thuật.

1.3. Đối với xác định chi phí khác liên quan đến cung cấp dịch vụ theo yêu cầu riêng trường hợp hạng mục chi phí có định mức kinh tế - kỹ thuật.

2. Xác định dự toán chi phí theo khối lượng và đơn giá

Chi phí (G) được xác định theo công thức sau:

Trong đó:

- Qj: Khối lượng công việc chủ yếu thứ j của dự án (j=1÷n);

- DGj: Đơn giá công việc chủ yếu thứ j.

Đơn giá có thể là đơn giá không đầy đủ hoặc đơn giá đầy đủ (bao gồm chi phí trực tiếp và cả chi phí chung, thu nhập chịu thuế tính trước) theo Bảng 4.1, Bảng 4.2 mục này;

- TGTGT: Mức thuế suất thuế giá trị gia tăng quy định cho nội dung công việc tương ứng.

BẢNG 4.1: TỔNG HỢP DỰ TOÁN CHI PHÍ

TÍNH THEO ĐƠN GIÁ KHÔNG ĐẦY ĐỦ

| STT | NỘI DUNG CHI PHÍ | CÁCH TÍNH | GIÁ TRỊ | KÝ HIỆU |

| I | CHI PHÍ TRỰC TIẾP | |||

| 1 | Chi phí vật liệu | | VL | |

| 2 | Chi phí nhân công | | NC | |

| 3 | Chi phí máy thi công | | MTC | |

| Chi phí trực tiếp | VL+NC+MTC | T | ||

| II | CHI PHÍ CHUNG | NC x định mức tỷ lệ | C | |

| III | THU NHẬP CHỊU THUẾ TÍNH TRƯỚC | (T+C) x tỷ lệ | TL | |

| Chi phí trước thuế | (T+C+TL) | GTT | ||

| IV | THUẾ GIÁ TRỊ GIA TĂNG | GTT x TGTGT | GTGT | |

| Chi phí sau thuế | GTT + GTGT | G | ||

| TỔNG CỘNG | G |

Trong đó:

+ Qj : Khối lượng công việc thứ j;

+ ![]() : Đơn giá vật liệu với công việc thứ j.

: Đơn giá vật liệu với công việc thứ j.

+ ![]() : Đơn giá nhân công với công việc thứ j.

: Đơn giá nhân công với công việc thứ j.

+ ![]() : Đơn giá máy thi công với công việc thứ j.

: Đơn giá máy thi công với công việc thứ j.

+ Định mức tỷ lệ để tính chi phí chung được quy định tại Bảng 5.3 và thu nhập chịu thuế tính trước được quy định tại mục 3 của Phụ lục số 05 ban hành kèm theo Thông tư này.

BẢNG 4.2: TỔNG HỢP DỰ TOÁN CHI PHÍ

TÍNH THEO ĐƠN GIÁ ĐẦY ĐỦ

Đơn vị tính:...

|

STT |

KHOẢN MỤC CHI PHÍ |

CÁCH TÍNH |

GIÁ TRỊ |

KÝ HIỆU |

|

1 |

Chi phí trước thuế |

|

GTT |

|

|

2 |

Thuế giá trị gia tăng |

GTT x TGTGT |

GTGT |

|

|

3 |

Chi phí sau thuế |

GTT + GTGT |

G |

Trong đó:

+ Qi : Khối lượng công việc thứ i (i=1÷n) của dự án;

+

: Đơn giá đầy đủ (bao gồm chi phí trực tiếp về vật liệu, nhân công, máy thi công, chi phí chung và thu nhập chịu thuế tính trước) để thực hiện công việc thứ i của dự án;

+ GTT: Chi phí trước thuế;

+ TGTGT: Mức thuế suất thuế giá trị gia tăng theo quy định hiện hành

+ G: Chi phí sau thuế.

Phụ lục số 05

PHƯƠNG PHÁP XÁC ĐỊNH ĐƠN GIÁ

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

Đơn giá trong quản lý chi phí đầu tư ứng dụng công nghệ thông tin (gọi chung là đơn giá) là chỉ tiêu kinh tế - kỹ thuật, bao gồm toàn bộ chi phí trực tiếp cần thiết về vật liệu, nhân công, máy và thiết bị thi công để hoàn thành một đơn vị khối lượng công việc.

Đơn giá có thể là đơn giá đầy đủ (bao gồm đơn giá vật liệu, đơn giá nhân công, đơn giá máy và thiết bị thi công, chi phí chung và thu nhập chịu thuế tính trước) hoặc đơn giá không đầy đủ (bao gồm đơn giá vật liệu, đơn giá nhân công, đơn giá máy và thiết bị thi công).

1. Cơ sở xác định đơn giá

- Danh mục các công việc xác định đơn giá;

- Định mức kinh tế - kỹ thuật theo danh mục cần xác định đơn giá;

- Giá vật liệu (chưa bao gồm thuế giá trị gia tăng) đến hiện trường;

- Giá nhân công;

- Giá ca máy và thiết bị thi công (hoặc giá thuê máy thi công, thiết bị thi công).

2. Xác định đơn giá không đầy đủ

2.1. Xác định đơn giá vật liệu (DGVL)

Đơn giá vật liệu được xác định theo công thức:

Trong đó:

- Di: Lượng hao phí vật liệu thứ i (i = 1÷n) tính cho một đơn vị khối lượng công việc trong định mức kinh tế - kỹ thuật;

- Gvli: Giá của một đơn vị vật liệu thứ i (i = 1÷n) được xác định phù hợp với tiêu chuẩn kỹ thuật, chủng loại và chất lượng vật liệu được quy định theo yêu cầu sử dụng cho dự án và được tính đến hiện trường. Giá của một đơn vị vật liệu thứ i được xác định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu hoặc giá của loại vật liệu có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở dự án khác và được tính đến hiện trường.

- kvl: Định mức hao phí vật liệu khác tương ứng với công việc trong

định mức kinh tế - kỹ thuật.

2.2. Xác định đơn giá nhân công (DGNC)

Đơn giá nhân công được xác định theo công thức:

DGNC = B x gnc

Trong đó:

- B: Lượng hao phí lao động tính bằng ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công việc trong định mức dự toán;

- gnc: Giá ngày công của nhân công trực tiếp.

2.3. Xác định đơn giá máy và thiết bị thi công (DGMTC)

Đơn giá máy và thiết bị thi công được xác định bằng công thức sau:

Trong đó:

- Mi: Lượng hao phí ca máy của loại máy, thiết bị thi công chính thứ i (i = 1÷n) tính cho một đơn vị khối lượng công việc trong định mức kinh tế - kỹ thuật;

- Gmtci: Giá ca máy của loại máy, thiết bị thi công chính thứ i (i = 1÷n).

- kmtc: Định mức hao phí máy và thiết bị thi công tương ứng với công việc trong định mức kinh tế - kỹ thuật.

2.4. Xác định đơn giá không đầy đủ

DGKDD = DGVL+DGNC+DGMTC

BẢNG 5.1: ĐƠN GIÁ KHÔNG ĐẦY ĐỦ

|

Mã hiệu |

NỘI DUNG CHI PHÍ |

ĐƠN VỊ TÍNH |

KHỐI LƯỢNG HAO PHÍ |

GIÁ |

THÀNH TIỀN |

|

DGj |

Đơn giá vật liệu |

|

|

|

DGVL |

|

|

Vật liệu 1 |

|

|

|

|

|

|

Vật liệu 2 |

|

|

|

|

|

|

… |

|

|

|

|

|

|

Đơn giá nhân công |

|

|

|

DGNC |

|

|

Nhân công 1 |

|

|

|

|

|

|

Nhân công 1 |

|

|

|

|

|

|

… |

|

|

|

|

|

|

Đơn giá máy và thiết bị thi công |

|

|

|

DGMTC |

|

|

Máy thi công 1 |

|

|

|

|

|

|

Thiết bị thi công 2 |

|

|

|

|

|

|

… |

|

|

|

|

|

|

Đơn giá không đầy đủ |

DGVL+DGNC+DGMTC |

|

|

DGKDD |

3. Xác định đơn giá đầy đủ

Đơn giá đầy đủ bao gồm đơn giá vật liệu, đơn giá nhân công, đơn giá máy và thiết bị thi công, chi phí chung và thu nhập chịu thuế tính trước.

- Chi phí trực tiếp gồm đơn giá vật liệu, đơn giá nhân công và đơn giá máy và thiết bị thi công của đơn giá đầy đủ được xác định theo hướng dẫn tại mục 2 của Phụ lục này.

- Chi phí chung được tính bằng định mức tỷ lệ nhân với chi phí nhân công trong đơn giá. Định mức tỷ lệ chi phí chung theo hướng dẫn tại bảng 5.3 của Phụ lục này.

- Thu nhập chịu thuế tính trước được tính bằng 6% của chi phí trực tiếp và chi phí chung trong đơn giá.

BẢNG 5.2: ĐƠN GIÁ ĐẦY ĐỦ

|

STT |

NỘI DUNG CHI PHÍ |

CÁCH TÍNH |

GIÁ TRỊ |

KÝ HIỆU |

|

I |

CHI PHÍ TRỰC TIẾP |

|

|

|

|

1 |

Đơn giá vật liệu |

Bảng 4.1 |

|

DGVL |

|

2 |

Đơn giá nhân công |

Bảng 4.1 |

|

DGNC |

|

3 |

Đơn giá máy và thiết bị thi công |

Bảng 4.1 |

|

DGMTC |

|

|

Chi phí trực tiếp |

DGVL+DGNC+DGMTC |

|

T |

|

II |

CHI PHÍ CHUNG |

DGNC x Tỷ lệ |

|

C |

|

III |

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC |

(T+C) x Tỷ lệ |

|

TL |

|

|

Đơn giá đầy đủ |

(T+C+TL) |

|

DGDD |

BẢNG 5.3: ĐỊNH MỨC TỶ LỆ CHI PHÍ CHUNG

Đơn vị tính: %

|

STT |

NỘI DUNG CÔNG VIỆC |

Chi phí nhân công (tỷ đồng) |

||

|

NC ≤1 |

1< NC <5 |

NC ≥5 |

||

|

1 |

- Chi phí xây lắp; - Chi phí tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu; - Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm. - Chi phí quản trị, vận hành sản phẩm của dự án (đối với hạng mục có định mức kinh tế - kỹ thuật). |

65 |

||

|

2 |

- Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) đối với hạng mục đào tạo có định mức kinh tế - kỹ thuật. - Chi phí bảo trì sản phẩm của dự án (đối với hạng mục chi phí có định mức kinh tế - kỹ thuật) - Chi phí khác liên quan đến cung cấp dịch vụ theo yêu cầu riêng. |

55 |

50 |

45

|

Phụ lục số 06

PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ THEO CHUYÊN GIA

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

1. Phạm vi áp dụng

Phương pháp xác định chi phí theo chuyên gia được dùng trong việc xác định các chi phí sau:

- Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) đối với hạng mục đào tạo chưa ban hành định mức kinh tế - kỹ thuật;

- Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án (nếu có);

- Chi phí quản lý dự án (trong trường hợp thuê tư vấn quản lý dự án);

- Chi phí tư vấn đầu tư;

- Chi phí khác (trong trường hợp lập dự toán theo chuyên gia).

2. Công thức xác định chi phí theo chuyên gia

CDT = CCG + CQL + CK + TN + VAT

Trong đó:

+ CDT: Chi phí của công việc cần lập dự toán;

+ CCG: Chi phí chuyên gia trực tiếp;

+ CQL: Chi phí quản lý;

+ CK: Chi phí khác;

+ TN: Thu nhập chịu thuế tính trước;

+ VAT: Thuế giá trị gia tăng.

3. Cách xác định các thành phần chi phí

a) Chi phí chuyên gia trực tiếp (CCG): Là khoản chi phí trực tiếp của chuyên gia thực hiện công việc cần lập dự toán, được xác định theo số lượng chuyên gia, thời gian làm việc của chuyên gia, tiền lương của chuyên gia.

b) Chi phí quản lý (CQL): Là khoản chi phí hoạt động quản lý chung bao gồm các chi phí liên quan đến hoạt động của bộ phận quản lý, điều hành tổ chức tư vấn (tiền lương của bộ phận quản lý), chi phí duy trì hoạt động của tổ chức tư vấn; chi phí văn phòng làm việc; mua bảo hiểm trách nhiệm nghề nghiệp và các khoản chi phí quản lý khác có liên quan đến hoạt động của tổ chức tư vấn.

Chi phí quản lý xác định bằng định mức tỷ lệ của chi phí chuyên gia. Trong đó định mức tỷ lệ được xác định theo hướng dẫn tại Bảng 6.2 của Phụ lục này.

c) Chi phí khác (CK): Bao gồm chi phí đi lại, lưu trú (nếu có); chi phí văn phòng phẩm, thông tin, liên lạc; chi phí khấu hao thiết bị; chi phí ứng dụng khoa học công nghệ, quản lý hệ thống thông tin công trình; chi phí hội nghị, hội thảo và các khoản chi phí khác (nếu có). Các khoản chi phí này xác định trên cơ sở dự kiến nhu cầu cần thiết của từng loại công việc tư vấn.

d) Thu nhập chịu thuế tính trước (TN): Được xác định bằng 6% của tổng chi phí chuyên gia, chi phí quản lý và chi phí khác.

đ) Thuế giá trị gia tăng (VAT): Được xác định phù hợp với từng loại công việc theo quy định

BẢNG 6.1: TỔNG HỢP DỰ TOÁN

|

TT |

Khoản mục chi phí |

Diễn giải |

Giá trị (đồng) |

Ghi chú |

|

1 |

Chi phí chuyên gia trực tiếp |

|

|

CCG |

|

2 |

Chi phí quản lý |

CCG x Tỷ lệ |

|

CQL |

|

3 |

Chi phí khác |

|

|

CK |

|

4 |

Thu nhập chịu thuế tính trước |

(CCG+ CQL+ CK) x Tỷ lệ |

|

TN |

|

5 |

Thuế giá trị gia tăng |

(CCG+ CQL+ CK+TN) x Tỷ lệ |

|

VAT |

|

|

Tổng cộng |

CCG+ CQL+ CK+TN+VAT |

|

CDT |

BẢNG 6.2: ĐỊNH MỨC CHI PHÍ QUẢN LÝ

Đơn vị tính: %

|

STT |

NỘI DUNG CÔNG VIỆC |

Chi phí chuyên gia trực tiếp (tỷ đồng) |

||

|

CCG ≤1 |

1< CCG <5 |

CCG ≥5 |

||

|

1 |

Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phầm của dự án (nếu có) |

65 |

||

|

2 |

Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) (đối với hạng mục đào tạo chưa ban hành định mức kinh tế - kỹ thuật) - Chi phí quản lý dự án (thuê tư vấn quản lý dự án); - Chi phí tư vấn đầu tư; - Chi phí khác có liên quan (nếu có) của chi phí trang thiết bị; - Chi phí khác của tổng mức đầu tư, dự toán. |

55 |

50 |

45

|

Phụ lục số 07

PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ THEO BÁO GIÁ

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

1. Phạm vi áp dụng

Phương pháp xác định chi phí theo báo giá được dùng trong việc xác định chi phí sau:

1.1. Chi phí trong tổng mức đầu tư, dự toán dự án:

- Chi phí xây lắp (đối với các công việc, hạng mục xây lắp chưa có định mức);

- Chi phí mua sắm trang thiết bị công nghệ thông tin;

- Chi phí lắp đặt, cài đặt trang thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm;

- Chi phí tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu;

- Chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có);

- Chi phí triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án (nếu có);

- Chi phí vận chuyển, bảo hiểm thiết bị (nếu có);

- Chi phí khác có liên quan (nếu có) của chi phí trang thiết bị (trường hợp lập dự toán theo báo giá);

- Chi phí khác của tổng mức đầu tư, dự toán (trường hợp lập dự toán chi phí khác theo báo giá).

1.2. Chi phí quản trị, vận hành và bảo trì sản phẩm của dự án.

1.3. Chi phí trong hoạt động thuê dịch vụ công nghệ thông tin theo yêu cầu riêng:

- Chi phí thuê dịch vụ theo yêu cầu riêng;

- Chi phí khác liên quan đến cung cấp dịch vụ.

1.4. Đơn giá ứng dụng công nghệ thông tin.

2. Xác định dự toán chi phí theo báo giá

2.1. Việc xác định dự toán chi phí căn cứ tối thiểu 03 báo giá của tổ chức, cá nhân cung cấp khác nhau (trừ trường hợp chỉ có một hoặc hai tổ chức, cá nhân cung cấp trên thị trường). Trong quá trình xác định giá, cơ quan, đơn vị lập dự toán chịu trách nhiệm về số lượng báo giá cần thu thập, lựa chọn giá để lập dự toán.

2.2. Cơ quan, đơn vị lập dự toán gửi yêu cầu báo giá cho tổ chức, cá nhân cung cấp báo giá hoặc đăng tải yêu cầu báo giá trên cổng hoặc trang thông tin điện tử của cơ quan, đơn vị lập dự toán trong thời gian tối thiểu 10 ngày kể từ ngày yêu cầu báo giá được đăng tải thành công.

2.3. Yêu cầu báo giá phải bao gồm tối thiểu các nội dung sau:

a) Đối với chi phí mua sắm trang thiết bị công nghệ thông tin

- Tên thiết bị.

- Phân tích, lựa chọn phương án công nghệ, kỹ thuật, trong đó có phân tích, lựa chọn phương án bảo đảm tính kết nối, liên thông, chia sẻ dữ liệu với các hệ thống thông tin, phần cứng, phần mềm, cơ sở dữ liệu liên quan.

- Thuyết minh mô hình tổng thể, mô hình lô-gic, mô hình vật lý của hệ thống hoặc các thành phần của hệ thống (nếu có).

- Thống kê số lượng, chủng loại, thông số kỹ thuật của thiết bị.

- Đối với chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ:

+ Các yêu cầu chức năng: Các quy trình nghiệp vụ cần được tin học hóa (tổ chức, vận hành của quy trình, sản phẩm của quá trình nghiệp vụ, các giao tác xử lý của quy trình nghiệp vụ); Các đối tượng tham gia vào quy trình nghiệp vụ và mối liên hệ giữa chúng (con người, các nguồn lực, thiết bị phục vụ cho xử lý nghiệp vụ, các yếu tố đóng vai trò hỗ trợ khác); Danh sách các yêu cầu của người sử dụng; Phân tích và mô tả chức năng của phần mềm;

+ Các yêu cầu phi chức năng: Yêu cầu cần đáp ứng đối với cơ sở dữ liệu; Yêu cầu về an toàn thông tin; Các yêu cầu cần đáp ứng về thời gian xử lý, độ phức tạp xử lý của các phần mềm; Các yêu cầu về cài đặt, hạ tầng, đường truyền, an toàn vận hành, khai thác, sử dụng; Các ràng buộc đối với hệ thống gồm: ràng buộc môi trường, sự phụ thuộc vào hệ thống nền tảng; Yêu cầu về mức độ chịu đựng sai hỏng đối với các lỗi cú pháp lập trình, lỗi lô-gic trong xử lý dữ liệu, lỗi kiểm soát tính đúng đắn của dữ liệu đầu vào; Yêu cầu về mỹ thuật, kỹ thuật cần đạt được của các giao diện chương trình; Các yêu cầu về năng lực của cán bộ tham gia xây dựng, phát triển, nâng cấp, mở rộng phần mềm; Các yêu cầu phi chức năng khác.

- Đối với phần mềm phổ biến (bao gồm phần sửa đổi, bổ sung một số chức năng, tính năng, hiệu năng): Tên phần mềm phổ biến; Các chức năng, tính năng kỹ thuật cơ bản của phần mềm phổ biến; Các yêu cầu chức năng, tính năng, hiệu năng sửa đổi, bổ sung.

b) Đối với chi phí thuê dịch vụ công nghệ thông tin theo yêu cầu riêng, yêu cầu báo giá phải đầy đủ các nội dung sau:

- Tên dịch vụ công nghệ thông tin;

- Hạng mục chính cần thuê; mục tiêu, nội dung và quy mô, phạm vi, địa điểm, cơ quan, đơn vị sử dụng dịch vụ;

- Yêu cầu về chất lượng dịch vụ công nghệ thông tin;

- Yêu cầu về kỹ thuật, công nghệ để đáp ứng yêu cầu chất lượng dịch vụ;

- Yêu cầu, điều kiện về khả năng kết nối, liên thông với ứng dụng, hệ thống thông tin khác;

- Mô tả yêu cầu cần đáp ứng của phần mềm nội bộ;

- Yêu cầu về an toàn bảo mật thông tin, dữ liệu;

- Các yêu cầu khác.

c) Đối với các chi phí khác (Chi phí lắp đặt thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm; tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu, tạo lập cơ sở dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu; đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống; triển khai, hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn giao toàn bộ sản phẩm của dự án; vận chuyển, bảo hiểm thiết bị): Thể hiện đầy đủ nội dung, khối lượng công việc, yêu cầu chất lượng, các yêu cầu khác do đơn vị lập dự toán xác định.

2.4. Báo giá của tổ chức, cá nhân phải bảo đảm xác định được dự toán và điều chỉnh, bổ sung dự toán (nếu có).

2.5. Cơ quan, đơn vị lập dự toán chịu trách nhiệm thu thập báo giá bảo đảm công khai, minh bạch.

2.6. Tổ chức, cá nhân cung cấp báo giá cho cơ quan, đơn vị lập dự toán vào cùng một khoảng thời gian do cơ quan, đơn vị lập dự toán quy định và chịu trách nhiệm cung cấp thông tin về giá của trang thiết bị, hàng hóa, dịch vụ phù hợp với khả năng cung cấp của mình và phải bảo đảm việc cung cấp báo giá không vi phạm quy định của pháp luật về cạnh tranh, bán phá giá hoặc nâng khống giá.

Phụ lục số 08

PHƯƠNG PHÁP XÁC ĐỊNH DỰ TOÁN ĐIỀU CHỈNH

(Ban hành kèm theo Thông tư số 18/2024/TT-BTTTT ngày 30 tháng 12 năm 2024

của Bộ trưởng Bộ Thông tin và Truyền thông)

________________

Dự toán điều chỉnh áp dụng cho trường hợp điều chỉnh thiết kế chi tiết theo quy định. Đối với gói thầu đã ký hợp đồng thì việc xác định dự toán điều chỉnh chỉ áp dụng cho công việc phát sinh phải lập dự toán theo quy định về quản lý hợp đồng và phải phù hợp với các nội dung đã thỏa thuận tại hợp đồng.

Tùy theo điều kiện cụ thể của từng dự án, nếu xét thấy việc xác định dự toán điều chỉnh theo hướng dẫn tại mục 1, 2, 3 của Phụ lục này phức tạp, Chủ đầu tư có thể xem xét lập dự toán điều chỉnh theo hướng dẫn tại Phụ lục số 03 của Thông tư này.

Dự toán điều chỉnh ( ) được xác định bằng dự toán đã được phê duyệt (

) cộng (hoặc trừ) với phần giá trị tăng (hoặc giảm) (

). Dự toán điều chỉnh (

) được xác định theo công thức sau:

=

±

Dự toán điều chỉnh được xác định cho hai yếu tố khối lượng điều chỉnh (tăng, giảm, phát sinh) và biến động giá.

Trong đó:

-

: Phần dự toán điều chỉnh do yếu tố thay đổi khối lượng;

-

: Phần dự toán điều chỉnh do yếu tố trượt giá.

1. Phần dự toán điều chỉnh do yếu tố thay đổi khối lượng

1.1. Phần chi phí xây lắp điều chỉnh do thay đổi khối lượng (

) được xác định theo công thức:

=

Trong đó:

- Qi: Khối lượng công tác xây lắp thay đổi (tăng, giảm, phát sinh);

- Di: Đơn giá xây lắp tương ứng với khối lượng công tác xây lắp thay đổi tại thời điểm điều chỉnh,

1.2. Phần chi phí trang thiết bị điều chỉnh cho yếu tố thay đổi khối lượng (

) được xác định theo công thức:

=

Trong đó:

- Qj: Khối lượng loại thiết bị thay đổi (tăng, giảm, phát sinh);

- Dj: Giá thiết bị tương ứng với khối lượng thiết bị thay đổi tại thời điểm điều chỉnh.

2. Phần dự toán điều chỉnh do yếu tố biến động giá

2.1. Xác định chi phí xây lắp điều chỉnh (

)

2.1.1. Xác định chi phí vật liệu điều chỉnh (VLĐC)

Chi phí vật liệu điều chỉnh (VLĐC) được xác định theo công thức sau:

Trong đó

+ Qj : Khối lượng công việc thứ j;

+

: Đơn giá vật liệu điều chỉnh với công việc thứ j.

Đơn giá vật liệu điều chỉnh thứ j được xác định theo công thức sau:

- Di: Lượng hao phí vật liệu thứ i (i=1÷n) tính cho một đơn vị khối lượng công việc trong định mức kinh tế - kỹ thuật;

-

: Giá trị chênh lệch giá của một đơn vị vật liệu thứ i tại thời điểm điều chỉnh so với giá vật liệu trong dự toán được duyệt hoặc trong giá dự thầu trúng thầu chưa ký hợp đồng;

Giá vật liệu tại thời điểm điều chỉnh được xác định phù hợp với tiêu chuẩn kỹ thuật, chủng loại và chất lượng vật liệu được quy định theo yêu cầu sử dụng cho dự án và được tính đến hiện trường. Giá của một đơn vị vật liệu được xác định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu hoặc giá của loại vật liệu có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở dự án khác và được tính đến hiện trường.

2.1.2. Xác định chi phí nhân công điều chỉnh (NCĐC)

Chi phí nhân công điều chỉnh (NCĐC) được xác định theo công thức sau:

Trong đó

+ Qj : Khối lượng công việc thứ j;

+

: Đơn giá nhân công điều chỉnh với công việc thứ j.

Đơn giá nhân công điều chỉnh thứ j được xác định theo công thức sau:

- B: Lượng hao phí lao động tính bằng ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công việc trong định mức dự toán;

-