- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 18/2019/TT-BXD hướng dẫn quy đổi vốn đầu tư xây dựng

| Cơ quan ban hành: | Bộ Xây dựng |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 18/2019/TT-BXD | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Bùi Phạm Khánh |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

26/12/2019 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Xây dựng |

TÓM TẮT THÔNG TƯ 18/2019/TT-BXD

Theo đó, quy đổi vốn đầu tư xây dựng là quy đổi các khoản mục chi phí gồm: Chi phí bồi thường, hỗ trợ và tái định cư (nếu có); chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng và chi phí khác.

Cần chú ý, quy đổi vốn đầu tư xây dựng phải phản ánh đủ các chi phí đầu tư đã thực hiện của dự án đầu tư xây dựng về thời điểm quy đổi. Trường hợp giá trị sau khi quy đổi nhỏ hơn giá trị đầu tư đã thực hiện được quyết toán thì sử dụng giá trị quyết toán chi phí đầu tư là giá trị quy đổi. Đối với dự án đầu tư xây dựng có chi phí lãi vay trong quá trình đầu tư thì chi phí này được giữ nguyên vào giá trị quy đổi của công trình.

Bên cạnh đó, báo cáo quy đổi vốn đầu tư xây dựng được lập với hồ sơ quyết toán để trình người quyết định đầu tư phê duyệt chậm nhất là 09 tháng kể từ ngày công trình được ký biên bản nghiệm thu hoàn thành, bàn giao đưa vào khai thác, sử dụng.

Thông tư này có hiệu lực từ ngày 15/02/2020.

Văn bản này được thay thế bởi 11/2021/TT-BXD

Xem chi tiết Thông tư 18/2019/TT-BXD có hiệu lực kể từ ngày 15/02/2020

Tải Thông tư 18/2019/TT-BXD

Thông tư 18/2019/TT-BXD PDF (Bản có dấu đỏ)

Thông tư 18/2019/TT-BXD PDF (Bản có dấu đỏ) Thông tư 18/2019/TT-BXD DOC (Bản Word)

Thông tư 18/2019/TT-BXD DOC (Bản Word)|

----------- Số: 18/2019/TT-BXD

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM ------------ Hà Nội, ngày 26 tháng 12 năm 2019 |

THÔNG TƯ

Hướng dẫn quy đổi vốn đầu tư xây dựng

-----------

Căn cứ Nghị định số 81/2017/NĐ-CP ngày 17 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Xây dựng;

Căn cứ Nghị định số 68/2019/NĐ-CP ngày 14 tháng 8 năm 2019 của Chính phủ về quản lý chi phí đầu tư xây dựng;

Xét đề nghị của Viện trưởng Viện Kinh tế xây dựng và Cục trưởng Cục Kinh tế xây dựng;

Bộ trưởng Bộ Xây dựng ban hành Thông tư hướng dẫn quy đổi vốn đầu tư xây dựng.

Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn nội dung và phương pháp quy đổi vốn đầu tư xây dựng các dự án đầu tư xây dựng sử dụng vốn ngân sách nhà nước, vốn nhà nước ngoài ngân sách để xác định giá trị tài sản mới tăng hình thành qua đầu tư theo quy định tại khoản 1 Điều 32 Nghị định số 68/2019/NĐ-CP ngày 14/8/2019 của Chính phủ về quản lý chi phí đầu tư xây dựng. Riêng các dự án đầu tư theo hình thức đối tác công tư (PPP) thực hiện theo quy định pháp luật đầu tư PPP.

Điều 2. Đối tượng áp dụng

1. Các cơ quan, tổ chức, cá nhân có liên quan đến quy đổi vốn đầu tư xây dựng của các dự án đầu tư xây dựng sử dụng vốn ngân sách nhà nước, vốn nhà nước ngoài ngân sách.

2. Khuyến khích các cơ quan, tổ chức, cá nhân có liên quan đến quy đổi vốn đầu tư xây dựng của các dự án đầu tư xây dựng sử dụng vốn khác áp dụng các quy định của Thông tư này.

Điều 3. Nguyên tắc quy đổi vốn đầu tư xây dựng

1. Quy đổi vốn đầu tư xây dựng là quy đổi các khoản mục chi phí đầu tư được quyết toán về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

2. Chủ đầu tư căn cứ vào hướng dẫn tại Thông tư này tổ chức thực hiện quy đổi vốn đầu tư xây dựng đối với dự án, công trình thực hiện thi công xây dựng với thời gian lớn hơn 02 năm (từ ngày bắt đầu thi công xây dựng đến ngày nghiệm thu hoàn thành).

3. Quy đổi vốn đầu tư xây dựng phải phản ánh đủ các chi phí đầu tư đã thực hiện của dự án đầu tư xây dựng về thời điểm quy đổi. Trường hợp giá trị sau khi quy đổi nhỏ hơn giá trị đầu tư đã thực hiện được quyết toán thì sử dụng giá trị quyết toán chi phí đầu tư là giá trị quy đổi. Đối với dự án đầu tư xây dựng có chi phí lãi vay trong quá trình đầu tư thì chi phí này được giữ nguyên vào giá trị quy đổi của công trình.

4. Báo cáo quy đổi vốn đầu tư xây dựng được lập với hồ sơ quyết toán để trình người quyết định đầu tư phê duyệt chậm nhất là 9 tháng kể từ ngày công trình được ký biên bản nghiệm thu hoàn thành, bàn giao đưa vào khai thác, sử dụng.

5. Chủ đầu tư được thuê các tổ chức tư vấn quản lý chi phí có đủ điều kiện năng lực theo quy định lại Nghị định của Chính phủ về quản lý dự án đầu tư xây dựng để thực hiện quy đổi vốn đầu tư xây dựng. Việc lựa chọn tổ chức tư vấn được thực hiện theo quy định.

Điều 4. Nội dung quy đổi vốn đầu tư xây dựng

1. Quy đổi vốn đầu tư xây dựng là quy đổi các khoản mục chi phí gồm: chi phí bồi thường, hỗ trợ và tái định cư (nếu có); chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng và chi phí khác.

2. Chi phí bồi thường, hỗ trợ và tái định cư đã thực hiện từng năm được quy đổi do sự biến động của các yếu tố trong chi phí bồi thường, chi phí xây dựng, chi phí theo dòng tiền và các yếu tố khác có liên quan về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

3. Chi phí xây dựng được quy đổi là tổng các chi phí xây dựng đã thực hiện từng năm của công trình (hạng mục công trình) được quy đổi do sự biến động của các yếu tố trong chi phí xây dựng (gồm chi phí vật liệu, chi phí nhân công, chi phí máy thi công và các khoản mục chi phí còn lại trong chi phí xây dựng gồm chi phí gián tiếp, thu nhập chịu thuế tính trước) theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng quy định tại thời điểm bàn giao đưa vào khai thác sử dụng.

4. Chi phí thiết bị được quy đổi là tổng các chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí quản lý mua sắm thiết bị công trình của nhà thầu; chi phí mua bản quyền phần mềm sử dụng cho thiết bị công trình, thiết bị công nghệ của dự án; chi phí đào tạo và chuyển giao công nghệ; chi phí gia công, chế tạo thiết bị phi tiêu chuẩn (nếu có); chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật; chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác dã thực hiện từng năm được quy đổi do sự biến động của dòng tiền (nội tệ, ngoại tệ) và các yếu tố khác có liên quan về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

5. Chi phí quản lý dự án được quy đổi là giá trị chi phí quản lý dự án đã thực hiện từng năm được quy đổi do sự biến động của các yếu tố trong chi phí xây dựng và các yếu tố khác có liên quan về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

6. Chi phí tư vấn đầu tư xây dựng được quy đổi là tổng các chi phí tư vấn đầu tư xây dựng đã thực hiện từng năm được quy đổi do sự biến động của các yếu tố trong chi phí xây dựng, chi phí theo dòng tiền và các yếu tố khác có liên quan về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

7. Chi phí khác được quy đổi là tổng các chi phí khác đã thực hiện từng năm được quy đổi do sự biến động của các yếu tố trong chi phí xây dựng, chi phí theo dòng tiền và các yếu tố khác có liên quan về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

Điều 5. Phương pháp quy đổi vốn đầu tư xây dựng

1. Vốn đầu tư xây dựng được thực hiện quy đổi theo các phương pháp như sau:

a. Phương pháp sử dụng hệ số quy đổi.

b. Phương pháp sử dụng chỉ số giá xây dựng.

c. Phương pháp lập dự toán theo khối lượng hoàn thành và giá xây dựng công trình tại thời điểm bàn giao đưa vào khai thác sử dụng.

d. Phương pháp kết hợp các phương pháp nêu tại điểm a, b, c khoản này.

2. Chủ đầu tư căn cứ theo hình thức thực hiện dự án, hình thức giá hợp đồng của các gói thầu xây dựng lựa chọn phương pháp nêu tại các điểm a, b, c, d khoản 1 Điều này để thực hiện quy đổi vốn đầu tư cho phù hợp. Nội dung chi tiết các phương pháp quy đổi vốn đầu tư xây dựng theo hướng dẫn tại Phụ lục số 1 kèm theo Thông tư này.

3. Mẫu báo cáo kết quả quy đổi vốn đầu tư xây dựng và mẫu bảng quy đổi vốn đầu tư xây dựng theo hướng dẫn tại Phụ lục số 2 và Phụ lục số 3 kèm theo Thông tư này.

Điều 6. Xử lý chuyển tiếp

Thực hiện theo qui định tại Điều 36 Nghị định số 68/2019/NĐ-CP ngày 14/8/2019 của Chính phủ về quản lý chi phí đầu tư xây dựng.

Điều 7. Hiệu lực thi hành Thông tư này có hiệu lực thi hành kể từ ngày 15 tháng 2 năm 2020.

|

Nơi nhận: - Thủ tướng, các Phó Thủ tướng Chính phủ; - Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; - HĐND, UBND các tỉnh, thành phố trực thuộc TW; - Văn phòng Trung ương và các Ban của Đảng; - Văn phòng Quốc hội; - Văn phòng Chủ tịch nước; - Viện Kiểm sát nhân dân tối cao; - Tòa án nhân dân tối cao; - Kiểm toán nhà nước; - Hội đồng dân tộc của Quốc hội; - Cơ quan Trung ương của các đoàn thể; - Cục Kiểm tra văn bản QPPL (Bộ Tư pháp); - Ủy ban Dân tộc; - Sở Xây dựng các tỉnh, thành phố trực thuộc TW; - Công báo, Website Chính phủ; Website Bộ Xây dựng; - Bộ Xây dựng: Bộ trưởng, Thứ trưởng - Các đơn vị thuộc và trực thuộc Bộ; - Lưu: VP, PC, KTXD (100b). |

KT. BỘ TRƯỞNG THỨ TRƯỞNG

Bùi Phạm Khánh |

Phụ lục số 1

PHƯƠNG PHÁP QUY ĐỔI VỐN ĐẦU TƯ XÂY DỰNG

(Ban hành kèm theo Thông tư số 18/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng)

I. Quy đổi vốn đầu tư xây dựng được thực hiện theo trình tự sau

Buóc 1: Tổng hợp chi phí bồi thường, hỗ trợ và tái định cư (nếu có); chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng và chi phí khác đã thực hiện từng năm.

Bước 2: Xác định hệ số quy đổi của chi phí bồi thường, hỗ trợ và tái định cư (nếu có); chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng và chi phí khác đã thực hiện tương ứng từng năm về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

Bước 3: Xác định và tổng hợp giá trị quy đổi chi phí bồi thường, hỗ trợ và tái định cư (nếu có); chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng và chi phí khác đã thực hiện từng năm về mặt bằng giá lại thời điểm bàn giao đưa vào khai thác sử dụng.

II. Quy đổi vốn đầu tư xây dựng được xác định theo công thức sau

|

Trong đó: |

|

|

GqđXDCT |

: Chi phí đầu tư xây dựng đã được quy đổi; |

|

GqđXD |

: Chi phí xây dựng đã được quy đổi; |

|

GqđTB |

: Chi phí thiết bị đã được quy đổi; |

|

GqđQLDA |

: Chi phí quản lý dự án đã được quy đổi; |

|

GqđTV |

: Chi phí tư vấn đầu tư xây dựng đã được quy đổi; |

|

GqđK |

: Chi phí khác đã được quy đổi; |

|

GqđBT, TĐC |

: Chi phí bồi thường, hỗ trợ và tái định cư đã được quy đổi. |

III. Phương pháp quy đổi vốn đầu tư xây dựng

1. Quy đổi chi phí xây dựng

Chi phí xây dựng được quy đổi là tổng chi phí xây dựng đã thực hiện từng năm được quy đổi về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng do sự biến động của các yếu tố trong chi phí xây dựng (gồm chi phí vật liệu, chi phí nhân công, chi phí máy thi công và các khoản mục chi phí còn lại trong chi phí xây dựng gồm chi phí gián tiếp, thu nhập chịu thuế tính trước) theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng quy định tại thời điểm bàn giao đưa vào khai thác sử dụng.

Chi phí xây dựng được quy đổi bằng các phương pháp sau:

1.1. Phương pháp sử dụng hệ số quy đổi

Quy đổi chi phí xây dựng được thực hiện theo công thức sau:

Trong đó:

GqđXDi : Chi phí xây dựng công trình thứ i được quy đổi;

n : Số công trình thuộc dự án.

Chi phí xây dựng công trình thứ i (GqđXDi) được quy đổi xác định theo công thức sau:

Trong đó:

m : Số năm tính toán quy đổi (m ≥ 2);

VLthj, NCthj, MTCthj : Chi phí vật liệu, nhân công và máy thi công của năm thực hiện thứ j trong chi phí trực tiếp;

KVLj, KNCj, KMTCj : Hệ số quy đổi chi phí vật liệu, nhân công và máy thi công năm thực hiện thứ j về thời điểm bàn giao;

HdtVL, HdtNC, HdtMTC: Hệ số các khoản mục chi phí còn lại trong chi phí xây dựng gồm chi phí gián tiếp và thu nhập chịu thuế tính trước được xác định theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng quy định tại thời điểm bàn giao.

Hệ số quy đổi chi phí vật liệu, nhân công và máy thi công (Kvl, Knc, Kmtc) trong chi phí trực tiếp đuợc xác định theo các phương pháp sau:

a. Xác định hệ số quy đổi chi phí vật liệu, nhân công, máy thi công (KVL, KNC, KMTC) trong chi phí trực tiếp.

- Hệ số quy đổi chi phí vật liệu năm thực hiện thứ j (KVLj) do sự biến động giá của một số loại vật liệu chủ yếu về mặt bằng giá tại thời điểm bàn giao của công trình, được xác định theo công thức sau:

Trong đó:

GvlBGt: Giá loại vật liệu thứ t tại thời điểm bàn giao (t=1÷l);

GvlTHt: Giá loại vật liệu thứ t của năm thực hiện (t=1÷l);

Pvlt: Tỷ trọng chi phí vật liệu thứ t trong chi phí vật liệu của công trình năm thực hiện (t=1÷l) và được xác định theo công thức sau:

Trong đó:

VLTHt: Chi phí loại vật liệu thứ t của năm thực hiện (t=1÷l).

- Hệ số quy đổi chi phí nhân công năm thực hiện thứ j (KNCj) do sự biến động của tiền lương ngày công về mặt bằng giá tại thời điểm bàn giao của công trình, được xác định theo công thức sau:

Trong đó:

GncBGt: Đơn giá nhân công tính cho 1 ngày công cấp bậc thứ t của công nhân trực tiếp sản xuất xây dựng tại thời điểm bàn giao (t=1÷l);

GncTHt : Đơn giá nhân công tính cho 1 ngày công cấp bậc thứ t của công nhân trực tiếp sản xuất xây dựng của năm thực hiện (t=1÷l);

Pnct: Tỷ trọng chi phí nhân công cấp bậc thứ t trong chi phí nhân công của công trình năm thực hiện (t=1÷l) và được xác định theo công thức sau:

Trong đó:

NCTHt: Chi phí nhân công cấp bậc thứ t của năm thực hiện (t=1÷l).

- Hệ số quy đổi chi phí máy thi công năm thực hiện thứ j (Kmtcj) do sự biến động của giá ca máy thi công chủ yếu về mặt bằng giá tại thời điểm bàn giao của công trình, được xác định theo công thức sau:

Trong đó:

GmtcBGt: Giá ca máy thi công thứ t tại thời điểm bàn giao (t=1÷l);

GmtcTHt: Giá ca máy thi công thứ t của năm thực hiện (t=1÷l);

Pmtct : Tỷ trọng chi phí máy thi công thứ t trong chi phí máy thi công của công trình năm thực hiện (t=1÷l) và được xác định theo công thức sau:

Trong đó: MTCtht: Chi phí máy thi công thứ t của năm thực hiện (t=1÷l).

b. Xác định hệ số quy đổi chi phí vật liệu, nhân công, máy thi công (Kvl, KNC, KMTC) trên cơ sở chỉ số giá vật liệu, nhân công và máy thi công trong chi phí trực tiếp.

- Hệ số quy đổi chi phí vật liệu của năm thực hiện thứ j (KVLj) được xác định theo công thức sau:

Trong đó:

IvlBG : Chỉ số giá vật liệu tại thời điểm bàn giao;

IvlTHj : Chỉ số giá vật liệu của năm thực hiện thứ j.

- Hệ số quy đổi chi phí nhân công của năm thực hiện thứ j (Kncj) được xác định theo công thức sau:

Trong đó:

IncBG : Chỉ số giá nhân công tại thời điểm bàn giao;

IncTHj : Chỉ số giá nhân công của năm thực hiện thứ j.

- Hệ số quy đổi chi phí máy thi công của năm thực hiện thứ j (KMTCj) được xác định theo công thức sau:

Trong đó:

ImtcBG: Chỉ số giá máy thi công tại thời điểm bàn giao;

ImtcTHj: Chỉ số giá máy thi công của năm thực hiện thứ j.

- Chỉ số giá vật liệu xây dựng (Ivl), nhân công xây dựng (Inc), máy thi công xây dựng (Imtc) tại thời điểm bàn giao và thực hiện được xác định theo tháng, quý, năm của công trình theo Thông tư hướng dẫn xác định và quản lý chỉ số giá xây dựng. Trường hợp không xác định chỉ số giá xây dựng của công trình thì có thể sử dụng chỉ số giá xây dựng của địa phương tại nơi xây dựng công trình công bố.

1.2. Phương pháp sử dụng chỉ số giá phần xây dựng

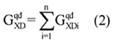

- Giá trị quy đổi chi phí đầu tư công trình xây dựng thứ i (GqđXDi) được xác định theo chỉ số giá phần xây dựng theo công thức sau:

Trong đó:

m : Số năm tính toán quy đổi (m ≥ 2);

TXDj : Chi phí phần xây dựng thực hiện của năm thứ j;

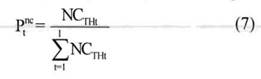

KXDj : Hệ số quy đổi chi phí phần xây dựng theo chỉ số giá tại năm thực hiện thứ j về thời điểm bàn giao và được xác định theo công thức sau:

Trong đó:

Ibg : Chỉ số giá phần xây dựng của công trình tại thời điểm bàn giao;

ITHj : Chỉ số giá phần xây dựng của công trình năm thực hiện thứ j.

- Chỉ số giá phần xây dựng tại thời điểm bàn giao (Ibg) và thực hiện (ITHj) được xác định theo tháng, quý, năm của công trình theo Thông tư hướng dẫn xác định và quản lý chỉ số giá xây dựng. Trường hợp không xác định chỉ số giá xây dựng của công trình thì có thể sử dụng chỉ số giá xây dựng của địa phương tại nơi xây dựng công trình công bố.

1.3. Phương pháp lập dự toán theo khối lượng hoàn thành và giá xây dựng công trình tại thời điểm bàn giao

Giá trị quy đổi chi phí đầu tư xây dựng công trình được xác định bằng phương pháp lập dự toán xây dựng theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng tại thời điểm bàn giao, trong đó:

a. Khối lượng hoàn thành là khối lượng đã được nghiệm thu;

b. Giá xây dựng công trình tại thời điểm bàn giao;

c. Dự toán xây dựng công trình xác định theo qui định tại thời điểm bàn giao.

1.4. Trường hợp chi phí xây dựng sử dụng đồng ngoại tệ, phương pháp quy đổi chi phí xây dựng xác định trên cơ sở hệ số biến động tỷ giá của đồng ngoại tệ/nội tệ tại thời điểm bàn giao so với năm thực hiện có tính đến hệ số trượt giá ngoại tệ tại thời điểm bàn giao so với năm thực hiện (tỷ giá của đồng ngoại tệ được xác định theo công bố của Sở Giao dịch Ngân hàng Nhà nước Việt Nam). Chi áp dụng cho phần chi phí xây dựng sử dụng đồng ngoại tệ.

2. Quy đổi chi phí thiết bị

Chi phí thiết bị được quy đổi là tổng các chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí quản lý mua sắm thiết bị công trình của nhà thầu; chi phí mua bản quyền phần mềm sử dụng cho thiết bị công trình, thiết bị công nghệ của dự án; chi phí đào tạo và chuyển giao công nghệ; chi phí gia công, chế tạo thiết bị phi tiêu chuẩn; chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật; chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác đã thực hiện từng năm được quy đổi về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

Quy đổi chi phí thiết bị được thực hiện theo công thức sau:

Trong đó :

GqđTBi : Chi phí thiết bị thứ i được qui đổi;

n : Số lượng thiết bị của dự án.

Chi phí thiết bị thứ i (GqđTBi) được quy đổi theo công thức sau:

Trong đó:

m : Số năm tính toán quy đổi (m ≥ 2);

GqđMTBj : Chi phí mua sắm thiết bị công trình của năm thứ j đã được quy đổi;

GqđGCj : Chi phí gia công chế tạo thiết bị phi tiêu chuẩn của năm thứ j đã được quy đổi (nếu có);

GqđLĐj : Chi phí lắp đặt, thí nghiệm, hiệu chỉnh, chi phí chạy thử nghiệm theo yêu cầu kỹ thuật của thiết bị năm thứ j đã được quy đổi;

GqđVCBHi : Chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác của thiết bị thứ i đã được quy đổi (nếu có);

GqđĐTi : Chi phí đào tạo và chuyển giao công nghệ của thiết bị thứ i đã được quy đổi (nếu có).

GqđQLi : Chi phí quản lý mua sắm thiết bị thứ i của nhà thầu đã được quy đổi (nếu có).

GqđPMj : Chi phí mua bản quyền phần mềm sử dụng của thiết bị năm thứ j đã được quy đổi (nếu có).

2.1. Quy đổi chi phí mua sắm thiết bị

a. Trường hợp thiết bị được mua sắm bằng nội tệ, quy đổi chi phí mua sắm thiết bị được xác định theo lãi suất bình quân của năm thực hiện; hoặc được xác định theo báo giá của đơn vị sản xuất hoặc đơn vị cung ứng thiết bị hoặc giá thiết bị của công trình có thiết bị tương tự cùng công suất, công nghệ, xuất xứ tại thời điểm bàn giao.

Khi quy đổi theo lãi suất bình quân của năm thực hiện thì chi phí mua sắm thiết bị công trình năm thứ j (GqđMTBj) được quy đổi xác định theo công thức sau:

Trong đó:

GqđMTBj : Chi phí mua sắm thiết bị năm thứ j;

ibq : Mức lãi suất bình quân của năm thực hiện (%) xác định theo thông báo của Ngân hàng Nhà nước Việt Nam;

m : Số năm tính toán quy đổi.

b. Trường hợp thiết bị mua sắm bằng ngoại tệ, quy đổi chi phí mua sắm thiết bị được xác định trên cơ sở hệ số biến động tỷ giá của đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện có tính đến hệ số trượt giá ngoại tệ tại thời điểm bàn giao so với năm thực hiện (tỷ giá của đồng ngoại tệ được xác định theo công bố của Sở Giao dịch Ngân hàng Nhà nước Việt Nam); hoặc được xác định theo báo giá của đơn vị sản xuất hoặc đơn vị cung ứng thiết bị hoặc giá thiết bị của công trình có thiết bị tương tự cùng công suất, công nghệ, xuất xứ tại thời điểm bàn giao.

Khi quy đổi trên cơ sở hệ số biến động tỷ giá của đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện thì chi phí mua sắm thiết bị công trình của năm thứ j (GqđMTBj) được quy đổi xác định theo công thức sau:

Trong đó:

Gmtbj : Chi phí mua sắm thiết bị năm thứ j quy đổi về đồng nội tệ theo tỷ giá năm thực hiện thứ j;

Tgbg : Hệ số biến động tỷ giá của đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện;

htrg: Hệ số trượt giá ngoại tệ tại thời điểm bàn giao so với năm thực hiện.

2.2. Chi phí gia công chế tạo thiết bị phi tiêu chuẩn

Giá trị quy đổi chi phí gia công chế tạo thiết bị phi tiêu chuẩn được tính toán như quy đổi chi phí xây dựng tại mục 1 của hướng dẫn này.

2.3. Quy đổi chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị, chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật của thiết bị.

Giá trị quy đổi chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị, chi phí chạy thử nghiệm thiết bị theo yêu cầu kỹ thuật của thiết bị được tính toán như quy đổi chi phí xây dựng tại mục 1 của hướng dẫn này.

2.4. Chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác

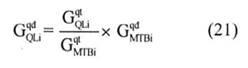

Giá trị quy đổi chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác (GqđVCBQi) của thiết bị thứ i được xác định theo công thức:

Trong đó:

GqtVCBHi : Chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác thiết bị thứ i được quyết toán;

GqtMTBi : Chi phí mua sắm thiết bị thứ i được quyết toán;

GqđMTBi: Chi phí mua sắm thiết bị thứ i sau quy đổi.

2.5. Quy đổi chi phí đào tạo và chuyển giao công nghệ

Đối với trường hợp chi phí đào tạo và chuyển giao công nghệ thực hiện bằng ngoại tệ thì giá trị quy đổi chi phí đào tạo và chuyển giao công nghệ được tính toán tương tự phương pháp quy đổi chi phí mua sắm thiết bị bằng ngoại tệ, nêu tại điểm b mục 2.1 của hướng dẫn này. Trường hợp chi phí trên thực hiện bằng nội tệ thì giá trị quy đổi (GqđĐTi) của thiết bị thứ i xác định theo công thức như sau:

Trong đó:

GqtĐTi : Chi phí đào tạo và chuyển giao công nghệ thiết bị thứ i được quyết toán;

GqtMTBi : Chi phí mua sắm thiết bị thứ i được quyết toán;

GqđMTBi : Chi phí mua sắm thiết bị thứ i sau quy đổi.

2.6. Quy đổi chi phí quản lý mua sắm thiết bị công trình của nhà thầu

Giá trị quy đổi chi phí quản lý mua sắm thiết bị thứ i của nhà thầu (GqđQLi) được xác định theo công thức:

Trong đó:

GqtQLi: Chi phí quản lý mua sắm thiết bị thứ i của nhà thầu được quyết toán;

GqtMTBi : Chi phí mua sắm thiết bị thứ i được quyết toán;

GqđMTBi: Chi phí mua sắm thiết bị thứ i sau quy đổi.

2.7. Quy đổi chi phí mua bản quyền phần mềm sử dụng cho thiết bị

Đối với trường hợp chi phí mua bản quyền phần mềm sử dụng cho thiết bị thực hiện bằng ngoại tệ thì giá trị quy đổi chi phí mua bản quyền phần mềm sử dụng được tính toán tương tự phương pháp quy đổi chi phí mua sắm thiết bị bằng ngoại tệ, nêu tại điểm b mục 2.1 của hướng dẫn này. Trường hợp chi phí trên thực hiện bằng nội tệ thì giá trị quy đổi (GqđPMj) của chi phí mua bản quyền phần mềm sử dụng cho thiết bị năm thứ j được quy đổi theo công thức như sau:

Trong đó:

GqđPMj : Chi phí mua bản quyền phần mềm sử dụng cho thiết bị năm thứ j được quy đổi;

ibq : Mức lãi suất bình quân của năm thực hiện (%) xác định theo thông báo của Ngân hàng Nhà nước Việt Nam;

m : Số năm tính toán quy đổi.

3. Quy đổi chi phí quản lý dự án

Giá trị quy đổi chi phí quản lý dự án được xác định bằng chi phí quản lý dự án được quyết toán nhân với tỷ lệ chi phí xây dựng, thiết bị đã được quy đổi so với chi phí xây dựng, thiết bị được quyết toán.

4. Quy đổi chi phí tư vấn đầu tư xây dựng

Giá trị quy đổi chi phí tư vấn đầu tư xây dựng xác định bằng chi phí tư vấn đầu tư xây dựng được quyết toán nhân với tỷ lệ chi phí xây dựng, thiết bị đã được quy đổi so với chi phí xây dựng, thiết bị được quyết toán.

5. Quy đổi chi phí khác

Giá trị quy đổi các chi phí khác có tính chất xây dựng xác định bằng dự toán, được tính toán như quy đổi chi phí xây dựng tại mục 3.1 của hướng dẫn này. Giá trị quy đổi các chi phí khác còn lại xác định bằng chi phí khác tương ứng được quyết toán nhân với tỷ lệ chi phí xây dựng, thiết bị đã được quy đổi so với chi phí xây dựng, thiết bị được quyết toán.

6. Quy đổi chi phí bồi thường, hỗ trợ và tái định cư

Chi phí bồi thường, hỗ trợ và tái định cư là một loại chi phí tổng hợp trong dó có nhiều nội dung như bồi thường về đất, nhà, công trình trên đất, các tài sản gắn liền với đất, trên mặt nước và các chi phí bồi thường khác theo quy định; các khoản hỗ trợ khi nhà nước thu hồi đất; chi phí tái định cư; chi phí tổ chức bồi thường, hỗ trợ và tái định cư; chi phí sử dụng đất trong thời gian xây dựng... tùy theo diều kiện, quy mô và tính chất của công trình mà mỗi dự án có những chi phí khác nhau. Khi quy đổi chi phí này cần phải phân loại các khoản mục chi phí theo tính chất của từng công việc để thực hiện quy đổi cho phù hợp.

Giá trị quy đổi chi phí bồi thường (về đất, nhà, công trình trên đất, các tài sản gắn liền với đất, trên mặt nước... và các chi phí bồi thường khác theo quy định) được xác định trên cơ sở hướng dẫn của cấp thẩm quyền tại thời điểm bàn giao đưa vào khai thác sử dụng; hoặc tham khảo, sử dụng chi phí bồi thường của khu vực công trình tại thời điểm bàn giao đưa vào sử dụng. Các khoản mục còn lại tùy theo tính chất, nội dung công việc cụ thể có thể sử dụng các phương pháp nói trên để tính toán xác định giá trị quy đổi cho phù hợp.

Phụ lục số 2

MẪU BÁO CÁO KẾT QUẢ QUY ĐỔI VỐN ĐẦU TƯ XÂY DỰNG

(Ban hành kèm theo Thông tư số 18/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng)

|

ĐƠN VỊ THỰC HIỆN (Số hiệu văn bản) V/v: Quy đổi chi phí đầu tư xây dựng công trình |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM ------------ ......., ngày ... tháng ... năm .... |

BÁO CÁO KẾT QUẢ QUY ĐỔI VỐN ĐẦU TƯ XÂY DỰNG

Công trình: ............................................................

Địa điểm: .......................................................

Kính gửi : ....................................................

Thực hiện nhiệm vụ quy đổi vốn đầu tư xây dựng, (tên cơ quan thực hiện) báo cáo kết quả tính toán quy đổi vốn đầu tư xây dựng như sau:

1. Thông tin chung về dự án

- Tên dự án, công trình; địa điểm xây dựng, đặc điểm, quy mô, quá trình thực hiện dự án,...;

2. Cãn cứ tính toán quy đổi vốn đầu tư xây dựng

- Luật Xây dựng;

- Nghị định về quản lý dự án đầu tư xây dựng;

- Nghị định về quản lý chi phí đầu tư xây dựng;

- Thông tư hướng dẫn xác định và quản lý chi phí đầu tư xây dựng;

- Thông tư hướng dẫn quyết toán chi phí đầu tư công trình xây dựng;

- Thông tư hướng dẫn quy đổi chi phí đầu tư xây dựng công trình;

- Hồ sơ báo cáo quyết toán dự án đầu tư xây dựng công trình;

- Các văn bản liên quan khác,...;

3. Phương pháp quy đổi vốn đầu tư xây dựng

Việc quy đổi vốn đầu tư xây dựng công trình được thực hiện theo hướng dẫn của Bộ Xây dựng tại Thông tư số ... ;

4. Kết quả quy đổi vốn đầu tư xây dựng

Theo các căn cứ và phương pháp nêu trên, giá trị quy đổi vốn đầu tư xây dựng công trình được tổng hợp như sau:

Đơn vị tính: đồng

|

TT |

Nội dung |

Giá trị quyết toán |

Giá trị quy đổi |

|

1 |

Chi phí bồi thường, hỗ trợ và tái định cư |

|

|

|

2 |

Chi phí xây dựng |

|

|

|

3 |

Chi phí thiết bị |

|

|

|

4 |

Chi phí quản lý dự án |

|

|

|

5 |

Chi phí tư vấn đầu tư xây dựng |

|

|

|

6 |

Chi phí khác |

|

|

|

|

Tổng cộng |

|

|

(Phụ lục số 3 kèm theo)

5. Kết luận và kiến nghị

|

NGƯỜI THỰC HIỆN

(Ký, họ tên)

(Ký, họ tên)

.... |

NGƯỜI CHỦ TRÌ

(ký, họ tên) Chứng chỉ hành nghề định giá xây dựng hạng..., số... |

|

Nơi nhận: - - |

THỦ TRƯỞNG ĐƠN VỊ

(ký, đóng dấu) |

Phụ lục số 3

MẪU BẢNG QUY ĐỔI VỐN ĐẦU TƯ XÂY DỰNG

(Ban hành kèm theo Thông tư số 18/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng)

Bảng 1: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI VỐN ĐẦU TƯ XÂY DỰNG

Công trình:........................................................................

Địa điểm: .........................................................................

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

I |

Chi phí bồi thường, hỗ trợ và tái định cư |

.... |

.... |

Bảng 2 |

|

II |

Chi phí xây dựng |

.... |

.... |

Bảng 3 |

|

III |

Chi phí thiết bị |

.... |

.... |

Bảng 4 |

|

IV |

Chi phí quán lý dự án |

.... |

.... |

Bảng 5 |

|

V |

Chi phí tư vấn đầu tư xây dựng |

.... |

.... |

Bảng 6 |

|

VI |

Chi phí khác |

.... |

.... |

Bảng 7 |

|

|

Tổng cộng |

.... |

.... |

.... |

Bảng 2: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI CHI PHÍ BỒI THƯỜNG, HỖ TRỢ VÀ TÁI ĐỊNH CƯ

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Chi phí... |

.... |

.... |

.... |

|

... |

... |

|

|

|

|

|

Tổng cộng |

.... |

.... |

.... |

Bảng 3: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI CHI PHÍ XÂY DỰNG

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Công trình 1 |

.... |

.... |

.... |

|

2 |

Công trình 2 |

.... |

.... |

.... |

|

i |

Công trình i |

|

|

|

|

... |

... |

|

|

|

|

n |

Công trình n |

.... |

.... |

.... |

|

|

Tổng cộng |

.... |

.... |

.... |

Bảng 4: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI CHI PHÍ THIẾT BỊ

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Thiết bị 1 |

.... |

.... |

.... |

|

|

+ Chi phí mua thiết bị |

.... |

.... |

.... |

|

|

+ Chi phí gia công chế tạo thiết bị phi tiêu chuẩn |

.... |

.... |

.... |

|

|

+ Chi phí lắp đặt, thí nghiệm, hiệu chỉnh, chi phí chạy thử nghiệm thiết bị |

.... |

.... |

.... |

|

|

+ Chi phí vận chuyển, bảo hiểm: thuế và các loại phí, chi phí liên quan khác |

.... |

.... |

.... |

|

|

+ Chi phí đào tạo và chuyển giao công nghệ |

.... |

.... |

.... |

|

|

+ Chi phí quản lý mua sắm thiết bị công trình của nhà thầu |

.... |

.... |

.... |

|

|

+ Chi phí chi phí mua bản quyền phần mềm sử dụng cho thiết bị |

.... |

.... |

.... |

|

2 |

Thiết bị 2 |

.... |

.... |

.... |

|

|

+ Chi phí mua thiết bị |

.... |

.... |

.... |

|

|

+ Chi phí gia công chế tạo thiết bị phi tiêu chuẩn |

.... |

.... |

.... |

|

|

+ Chi phí lắp đặt, thí nghiệm, hiệu chỉnh, chi phí chạy thử nghiệm thiết bị |

.... |

.... |

.... |

|

|

+ Chi phí vận chuyển, bảo hiểm: thuế và các loại phí, chi phí liên quan khác |

.... |

.... |

.... |

|

|

+ Chi phí đào tạo và chuyển giao công nghệ |

.... |

.... |

.... |

|

|

+ Chi phí quản lý mua sắm thiết bị công trình của nhà thầu |

.... |

.... |

.... |

|

|

+ Chi phí chi phí mua bản quyền phần mềm sử dụng cho thiết bị |

.... |

.... |

.... |

|

... |

.... |

.... |

.... |

.... |

|

n |

Thiết bị n |

.... |

.... |

.... |

|

|

+ Chi phí mua thiết bị |

.... |

.... |

.... |

|

|

+ Chi phí gia công chế tạo thiết bị phi tiêu chuẩn |

.... |

.... |

.... |

|

|

+ Chi phí lắp đặt, thí nghiệm, hiệu chỉnh, chi phí chạy thử nghiệm thiết bị |

.... |

.... |

.... |

|

|

+ Chi phí vận chuyển, bảo hiểm; thuế và các loại phí, chi phí liên quan khác |

.... |

.... |

.... |

|

|

+ Chi phí đào tạo và chuyển giao công nghệ |

.... |

.... |

.... |

|

|

+ Chi phí quản lý mua sắm thiết bị công trình của nhà thầu |

.... |

.... |

.... |

|

|

+ Chi phí chi phí mua bản quyền phần mềm sử dụng cho thiết bị |

.... |

.... |

.... |

|

|

Tổng cộng |

.... |

.... |

.... |

Bảng 5: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI CHI PHÍ QUẢN LÝ DỰ ÁN

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Nội dung chi phí |

.... |

.... |

.... |

|

... |

... |

|

|

|

|

|

Tổng cộng |

.... |

.... |

.... |

Bảng 6: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI CHI PHÍ TƯ VẤN ĐẦU TƯ XÂY DỰNG

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Nội dung chi phí |

.... |

.... |

.... |

|

... |

... |

|

|

|

|

|

Tổng cộng |

.... |

.... |

.... |

Bảng 7: BẢNG TỔNG HỢP GIÁ TRỊ QUY ĐỔI CHI PHÍ KHÁC

Đơn vị tính: đồng

|

TT |

Nội dung chi phí |

Giá trị quyết toán |

Giá trị quy đổi |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Nội dung chi phí |

.... |

.... |

.... |

|

... |

... |

|

|

|

|

|

Tổng cộng |

.... |

.... |

.... |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!