- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 24/2024/TT-NHNN sửa đổi Thông tư 33/2015/TT-NHNN tỷ lệ bảo đảm an toàn trong hoạt động tổ chức tài chính vi mô

| Cơ quan ban hành: | Ngân hàng Nhà nước Việt Nam |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 24/2024/TT-NHNN | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Đào Minh Tú |

| Trích yếu: | Sửa đổi, bổ sung một số điều của Thông tư 33/2015/TT-NHNN ngày 31/12/2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tài chính vi mô | ||

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

28/06/2024 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đã biết

|

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Tài chính-Ngân hàng | ||

TÓM TẮT THÔNG TƯ 24/2024/TT-NHNN

Ngày 28/6/2024, Ngân hàng Nhà nước Việt Nam ban hành Thông tư 24/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 33/2015/TT-NHNN ngày 31/12/2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tài chính vi mô. Dưới đây là một số nội dung đáng chú ý của Thông tư này:

1. Quy định nội bộ về quản lý thanh khoản bao gồm những nội dung chủ yếu như sau:

- Phân công cán bộ theo dõi việc bảo đảm khả năng chi trả của tổ chức tài chính vi mô;

- Phương án thực hiện chi trả tiền gửi (tiền gửi tự nguyện và tiết kiệm bắt buộc) trong trường hợp không đảm bảo tỷ lệ về khả năng chi trả;

- Các quy định về quản lý ngân quỹ, thu, chi, nguồn vốn hàng ngày và các quy định về việc nắm giữ các giấy tờ có giá dễ chuyển đổi thành tiền;

- Thủ tục và giới hạn quản lý thanh khoản.

2. Tổ chức tài chính vi mô thực hiện cấp tín dụng với đối tượng sau:

- Ban hành quy định nội bộ về việc cấp tín dụng cho người thẩm định, xét duyệt cấp tín dụng tại tổ chức tài chính vi mô đảm bảo tuân thủ quy định hiện hành của Ngân hàng Nhà nước về tổng dư nợ cho vay đối với một khách hàng tài chính vi mô, các quy định của pháp luật có liên quan và gửi trực tiếp hoặc qua đường bưu điện quy định nội bộ nêu trên cho Ngân hàng Nhà nước (Cơ quan Thanh tra, giám sát ngân hàng);

- Cấp tín dụng cho người thẩm định, xét duyệt cấp tín dụng tại tổ chức tài chính vi mô theo quy định nội bộ đã được ban hành;

- Báo cáo cho chủ sở hữu, thành viên góp vốn khi phát sinh khoản cấp tín dụng cho các đối tượng quy định tại điểm đ Khoản 1 Điều 135 Luật Các Tổ chức tín dụng;

- Báo cáo cho Ngân hàng Nhà nước các khoản cấp tín dụng cho các đối tượng quy định tại điểm đ Khoản 1 Điều 135 Luật Các Tổ chức tín dụng.

3. Tổ chức tài chính vi mô phải duy trì thường xuyên tỷ lệ về khả năng chi trả tối thiểu bằng 20%. Khi có nguy cơ mất khả năng chi trả hoặc mất khả năng chi trả, tổ chức tài chính vi mô phải kịp thời báo cáo Ngân hàng Nhà nước về thực trạng, nguyên nhân, các biện pháp đã áp dụng, các biện pháp dự kiến áp dụng để khắc phục và các đề xuất, kiến nghị với Ngân hàng Nhà nước (nếu có).

Thông tư này có hiệu lực từ ngày 01/7/2024.

Văn bản này được thay thế bởi 57/2025/TT-NHNN

Xem chi tiết Thông tư 24/2024/TT-NHNN có hiệu lực kể từ ngày 01/07/2024

Tải Thông tư 24/2024/TT-NHNN

Thông tư 24/2024/TT-NHNN PDF (Bản có dấu đỏ)

Thông tư 24/2024/TT-NHNN PDF (Bản có dấu đỏ) Thông tư 24/2024/TT-NHNN DOC (Bản Word)

Thông tư 24/2024/TT-NHNN DOC (Bản Word)|

NGÂN HÀNG NHÀ NƯỚC |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 24/2024/TT-NHNN |

Hà Nội, ngày 28 tháng 6 năm 2024 |

THÔNG TƯ

Sửa đổi, bổ sung một số điều của Thông tư số 33/2015/TT-NHNN ngày 31

tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định

các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tài chính vi mô

__________________

Căn cứ Luật Ngân hàng Nhà nước Việt Nam ngày 16 tháng 6 năm 2010;

Căn cứ Luật Các tổ chức tín dụng ngày 18 tháng 01 năm 2024;

Căn cứ Nghị định số 102/2022/NĐ-CP ngày 12 tháng 12 năm 2022 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Chánh Thanh tra, giám sát ngân hàng;

Thống đốc Ngân hàng Nhà nước Việt Nam ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 33/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tài chính vi mô.

Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 33/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tài chính vi mô

1. Sửa đổi, bổ sung khoản 1 Điều 1 như sau:

“ 1. Thông tư này quy định hạn chế, tỷ lệ bảo đảm an toàn (sau đây gọi là tỷ lệ bảo đảm an toàn) trong hoạt động của tổ chức tài chính vi mô, bao gồm:

a) Tỷ lệ an toàn vốn tối thiểu;

b) Tỷ lệ về khả năng chi trả;

c) Việc cấp tín dụng đối với người thẩm định, xét duyệt cấp tín dụng theo quy định tại khoản 3 Điều 135 Luật Các tổ chức tín dụng.”.

2. Bổ sung điểm e vào khoản 2 Điều 5 như sau:

“e) Quỹ dự phòng tài chính.”.

3. Sửa đổi, bổ sung khoản 1, khoản 2 và khoản 4 Điều 6 như sau:

a) Sửa đổi, bổ sung điểm b khoản 1 như sau:

“b) Số dư tài khoản thanh toán của tổ chức tài chính vi mô mở tại Ngân hàng Nhà nước;”.

b) Sửa đổi, bổ sung điểm a khoản 2 như sau:

“a) Tiền gửi của tổ chức tài chính vi mô tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, trừ tiền gửi tại tổ chức tín dụng được kiểm soát đặc biệt theo quy định tại khoản 9 Điều 174 Luật Các tổ chức tín dụng;”.

c) Sửa đổi, bổ sung khoản 4 như sau:

“4. Nhóm tài sản “Có” có hệ số rủi ro 100% bao gồm:

a) Dư nợ cho vay đối với khách hàng, không bao gồm dư nợ cho vay được phân vào nhóm tài sản có hệ số rủi ro 0%; 20% và 50%;

b) Toàn bộ tài sản “Có” khác, không bao gồm các tài sản “Có” được phân vào nhóm tài sản có hệ số rủi ro 0%; 20% và 50%.”.

4. Sửa đổi, bổ sung Điều 7 như sau:

“Điều 7. Quy định nội bộ về quản lý thanh khoản và việc cấp tín dụng đối với người thẩm định, xét duyệt cấp tín dụng tại tổ chức tài chính vi mô

1. Căn cứ quy định tại Thông tư này, các quy định hiện hành của Ngân hàng Nhà nước và thực tế hoạt động, Hội đồng thành viên của tổ chức tài chính vi mô phải ban hành quy định nội bộ về quản lý thanh khoản theo quy định tại khoản 2 Điều này; rà soát, sửa đổi, bổ sung định kỳ ít nhất một năm một lần nhằm quản lý hiệu quả, kịp thời khả năng thanh khoản của tổ chức tài chính vi mô.

2. Quy định nội bộ về quản lý thanh khoản bao gồm những nội dung chủ yếu như sau:

a) Phân công cán bộ theo dõi việc bảo đảm khả năng chi trả của tổ chức tài chính vi mô;

b) Phương án thực hiện chi trả tiền gửi (tiền gửi tự nguyện và tiết kiệm bắt buộc) trong trường hợp không đảm bảo tỷ lệ về khả năng chi trả;

c) Các quy định về quản lý ngân quỹ, thu, chi, nguồn vốn hàng ngày và các quy định về việc nắm giữ các giấy tờ có giá dễ chuyển đổi thành tiền;

d) Thủ tục và giới hạn quản lý thanh khoản.

3. Tổ chức tài chính vi mô phải sửa đổi, bổ sung quy định nội bộ cho phù hợp với khoản 2 Điều này trước ngày 31 tháng 12 năm 2024.

4. Trong thời hạn 10 ngày làm việc kể từ ngày ban hành hoặc sửa đổi, bổ sung quy định nội bộ về quản lý thanh khoản, tổ chức tài chính vi mô phải gửi trực tiếp hoặc qua đường bưu điện quy định nội bộ về quản lý thanh khoản cho Ngân hàng Nhà nước (Cơ quan Thanh tra, giám sát ngân hàng). Trường hợp quy định nội bộ sửa đổi, bổ sung, thay thế, tổ chức tài chính vi mô gửi văn bản báo cáo những nội dung sửa đổi, bổ sung kèm quy định nội bộ.

5. Tổ chức tài chính vi mô thực hiện cấp tín dụng đối với đối tượng quy định tại điểm đ khoản 1 Điều 135 Luật Các tổ chức tín dụng như sau:

a) Ban hành quy định nội bộ về việc cấp tín dụng cho người thẩm định, xét duyệt cấp tín dụng tại tổ chức tài chính vi mô đảm bảo tuân thủ quy định hiện hành của Ngân hàng Nhà nước về tổng dư nợ cho vay đối với một khách hàng tài chính vi mô, các quy định của pháp luật có liên quan và gửi trực tiếp hoặc qua đường bưu điện quy định nội bộ nêu trên cho Ngân hàng Nhà nước (Cơ quan Thanh tra, giám sát ngân hàng);

b) Cấp tín dụng cho người thẩm định, xét duyệt cấp tín dụng tại tổ chức tài chính vi mô theo quy định nội bộ đã được ban hành;

c) Báo cáo cho chủ sở hữu, thành viên góp vốn khi phát sinh khoản cấp tín dụng cho các đối tượng quy định tại điểm đ khoản 1 Điều 135 Luật Các tổ chức tín dụng ;

d) Báo cáo cho Ngân hàng Nhà nước các khoản cấp tín dụng cho các đối tượng quy định tại điểm đ khoản 1 Điều 135 Luật Các tổ chức tín dụng.”.

4. Sửa đổi, bổ sung Điều 8 như sau:

“Điều 8. Tỷ lệ về khả năng chi trả, trường hợp tổ chức tài chính vi mô có nguy cơ mất khả năng chi trả, mất khả năng chi trả

1. Tổ chức tài chính vi mô phải duy trì thường xuyên tỷ lệ về khả năng chi trả tối thiểu bằng 20%.

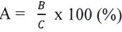

2. Tỷ lệ về khả năng chi trả được xác định bằng công thức sau đây:

Trong đó:

A: là tỷ lệ về khả năng chi trả.

B: tiền mặt, số dư tài khoản thanh toán của tổ chức tài chính vi mô mở tại Ngân hàng Nhà nước; tiền gửi của tổ chức tài chính vi mô tại các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (nếu có).

C: tổng số dư tiền gửi tự nguyện của khách hàng.

3. Cách xác định cụ thể tỷ lệ về khả năng chi trả theo hướng dẫn tại Phụ lục số 02 kèm theo Thông tư này.

4. Tổ chức tài chính vi mô có nguy cơ mất khả năng chi trả khi thiếu hụt tổng các khoản: tiền mặt, số dư tài khoản thanh toán của tổ chức tài chính vi mô mở tại Ngân hàng Nhà nước, tiền gửi của tổ chức tài chính vi mô tại các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ở mức 20% trở lên tại thời điểm tính toán tỷ lệ khả năng chi trả dẫn đến không duy trì được tỷ lệ khả năng chi trả quy định tại Thông tư này trong thời gian 30 ngày liên tục.

5. Tổ chức tài chính vi mô mất khả năng chi trả khi không có khả năng thực hiện thanh toán nghĩa vụ nợ trong thời gian 01 tháng kể từ ngày đến hạn thanh toán.

6. Khi có nguy cơ mất khả năng chi trả hoặc mất khả năng chi trả, tổ chức tài chính vi mô phải kịp thời báo cáo Ngân hàng Nhà nước về thực trạng, nguyên nhân, các biện pháp đã áp dụng, các biện pháp dự kiến áp dụng để khắc phục và các đề xuất, kiến nghị với Ngân hàng Nhà nước (nếu có).”.

6. Sửa đổi, bổ sung Điều 11 như sau:

“Điều 11. Trách nhiệm của Cơ quan Thanh tra, giám sát ngân hàng

1. Thanh tra, giám sát và xử lý hành vi vi phạm của tổ chức tài chính vi mô trong việc thực hiện các tỷ lệ bảo đảm an toàn quy định tại Thông tư này.

2. Tiếp nhận quy định nội bộ, văn bản sửa đổi, bổ sung quy định nội bộ của tổ chức tài chính vi mô theo quy định tại Thông tư này.”.

Điều 2. Thay thế, bãi bỏ một số điều, phụ lục của Thông tư số 33/2015/TT-NHNN ngày 31 tháng 12 năm 2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tài chính vi mô

1. Thay thế Phụ lục số 01, Phụ lục số 02 Thông tư số 33/2015/TT-NHNN bằng Phụ lục số 01, Phụ lục số 02 kèm theo Thông tư này.

2. Bãi bỏ điểm b khoản 3 Điều 5, điểm đ khoản 1 Điều 6 và Điều 10 Thông tư số 33/2015/TT-NHNN.

Điều 3. Trách nhiệm tổ chức thực hiện

Chánh Văn phòng, Chánh Thanh tra, giám sát ngân hàng, Thủ trưởng các đơn vị thuộc Ngân hàng Nhà nước, tổ chức tài chính vi mô, Chủ tịch Hội đồng thành viên, Tổng Giám đốc tổ chức tài chính vi mô và các tổ chức, cá nhân có liên quan chịu trách nhiệm tổ chức thực hiện Thông tư này.

Điều 4. Điều khoản thi hành

Thông tư này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2024.

|

Nơi nhận: |

KT.THỐNG ĐỐC |

Phụ lục số 01

CÁCH XÁC ĐỊNH TỶ LỆ AN TOÀN VỐN

A. Vốn tự có để tính các tỷ lệ bảo đảm an toàn của tổ chức tài chính vi mô (TCTCVM) tại thời điểm 31/12/2023:

1. Vốn cấp 1:

Đơn vị tính: Tỷ đồng

|

Khoản mục |

Số tiền |

|

a- Vốn điều lệ (vốn đã được cấp, vốn đã góp) |

106,5 |

|

b- Quỹ dự trữ bổ sung vốn điều lệ |

33,8 |

|

c- Quỹ đầu tư phát triển |

39 |

|

d- Lợi nhuận không chia |

0,9 |

|

đ- Vốn của các tổ chức, cá nhân tài trợ không hoàn lại cho tổ chức tài chính vi mô |

0 |

|

e- Quỹ dự phòng tài chính |

23,5 |

|

Tổng cộng |

203,7 |

2. Vốn cấp 2:

Đơn vị tính: Tỷ đồng

|

Khoản mục |

Số tiền |

Số tiền được tính vào vốn cấp 2 |

|

a- Giá trị chênh lệch tăng do đánh giá lại tài sản cố định theo quy định của pháp luật |

0,4 |

0,2(1) |

|

b- Dự phòng chung |

112 |

43,5 |

|

c- Các khoản nợ đáp ứng các điều kiện quy định tại điểm d khoản 3 Điều 5 Thông tư này |

30 |

30(2) |

|

Tổng cộng |

|

73,7 |

Ghi chú:

(1) Giá trị chênh lệch tăng do đánh giá lại tài sản cố định theo quy định của pháp luật được tính vào Vốn cấp 2 như sau: 0,2 x 50% = 0,1 (tỷ đồng).

(2) Tổng giá trị các khoản nợ quy định tại điểm d khoản 3 Điều 5 Thông tư này được tính vào Vốn cấp 2 là 30 (tỷ đồng), bằng 50% giá trị Vốn cấp 1 đáp ứng quy định tại điểm b khoản 4 Điều 5 Thông tư này.

3. Khoản phải trừ khỏi vốn tự có:

- Giá trị chênh lệch giảm do đánh giá lại tài sản cố định theo quy định của pháp luật: 0 (tỷ đồng).

- Lỗ lũy kế: 0 (tỷ đồng).

Ghi chú: Lỗ lũy kế được xác định tại thời điểm tính tỷ lệ an toàn vốn.

Vốn tự có = Vốn cấp 1 + Vốn cấp 2 - Khoản phải trừ khỏi vốn tự có

= 203,7 + 73,7 - 0 = 277,4 (tỷ đồng)

B. Tổng tài sản “Có” rủi ro

Đơn vị tính: Tỷ đồng

|

Khoản mục |

Giá trị sổ sách |

Hệ số rủi ro |

Giá trị tài sản “Có” rủi ro |

|

1- Nhóm tài sản “Có” có hệ số rủi ro 0% |

|

|

|

|

a- Tiền mặt |

30 |

0% |

0 |

|

b- Số dư tài khoản thanh toán của tổ chức tài chính vi mô mở tại Ngân hàng Nhà nước |

0 |

0% |

0 |

|

c- Dư nợ cho vay có bảo đảm toàn bộ bằng tiền gửi (tiền gửi tự nguyện, tiết kiệm bắt buộc) tại chính tổ chức tài chính vi mô |

18 |

0% |

0 |

|

d- Dư nợ cho vay được bảo đảm toàn bộ bằng giấy tờ có giá do Chính phủ phát hành |

0 |

0% |

0 |

|

2- Nhóm tài sản “Có” có hệ số rủi ro 20% |

|

|

|

|

a- Tiền gửi của tổ chức tài chính vi mô tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài trừ tiền gửi tại tổ chức tín dụng được kiểm soát đặc biệt theo quy định tại khoản 9 Điều 174 Luật các Tổ chức tín dụng; |

24 |

20% |

2,4 |

|

b- Dư nợ cho vay được bảo đảm toàn bộ bằng tiền gửi tại tổ chức tín dụng khác, chi nhánh ngân hàng nước ngoài tại Việt Nam |

0 |

20% |

0 |

|

c- Dư nợ cho vay được bảo đảm toàn bộ bằng giấy tờ có giá do tổ chức tài chính nhà nước, tổ chức tín dụng khác, chi nhánh ngân hàng nước ngoài tại Việt Nam phát hành |

0 |

20% |

0 |

|

3- Nhóm tài sản “Có” có hệ số rủi ro 50% |

|

|

|

|

a- Dư nợ cho vay được bảo đảm bằng nhà ở, quyền sử dụng đất, nhà ở gắn với quyền sử dụng đất của bên vay tại tổ chức tài chính vi mô |

0 |

50% |

0 |

|

b- Dư nợ cho vay được bảo lãnh của nhóm khách hàng tiết kiệm và vay vốn tại chính tổ chức tài chính vi mô |

30 |

50% |

15 |

|

4- Nhóm tài sản “Có” có hệ số rủi ro 100% |

|

|

|

|

a- Dư nợ cho vay đối với khách hàng, không bao gồm dư nợ cho vay được phân vào nhóm tài sản có hệ số rủi ro 0%; 20% và 50%. |

668 |

100% |

668 |

|

b- Toàn bộ tài sản “Có” khác, không bao gồm các tài sản “Có” được phân vào nhóm tài sản có hệ số rủi ro 0%; 20% và 50%. |

150 |

100% |

150 |

|

Tổng cộng |

|

|

835,4 |

C. Tỷ lệ an toàn vốn = (Vốn tự có/ Tổng tài sản “Có” rủi ro) x 100 = (277,4/835,4) x 100 = 33,2(%)

Phụ lục số 02

CÁCH XÁC ĐỊNH TỶ LỆ VỀ KHẢ NĂNG CHI TRẢ

1. Tại thời điểm 31/12/2023, tình hình tiền mặt, số dư tài khoản thanh toán của tổ chức tài chính vi mô mở tại Ngân hàng Nhà nước; tiền gửi của tổ chức tài chính vi mô tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và tổng số dư tiền gửi tự nguyện của khách hàng tổ chức tài chính vi mô như sau:

Đơn vị tính: Tỷ đồng

|

Khoản mục |

Giá trị sổ sách |

|

I. Tử số (A) |

15 |

|

1. Tiền mặt |

5,7 |

|

2. Số dư tài khoản thanh toán của tổ chức tài chính vi mô mở tại Ngân hàng Nhà nước |

0 |

|

3. Tiền gửi của tổ chức tài chính vi mô tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài |

9,3 |

|

II. Mẫu số (B) |

51 |

|

Tổng số dư tiền gửi tự nguyện của khách hàng |

51 |

2. Tỷ lệ về khả năng chi trả (C):

C = (A/B) x 100

= (15/51) x 100 = 29,4 (%)

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!