- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Quyết định 105/1999/QĐ-BTC của Bộ Tài chính về việc ban hành chế độ kế toán Trung tâm giao dịch chứng khoán

| Cơ quan ban hành: | Bộ Tài chính |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 105/1999/QĐ-BTC | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Quyết định | Người ký: | Phạm Văn Trọng |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

30/08/1999 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Chứng khoán |

TÓM TẮT QUYẾT ĐỊNH 105/1999/QĐ-BTC

Quyết định 105/1999/QĐ-BTC: Chế độ kế toán cho Trung tâm giao dịch chứng khoán

Quyết định 105/1999/QĐ-BTC do Bộ Tài chính ban hành ngày 30/08/1999, có hiệu lực sau 15 ngày kể từ ngày ký, quy định chế độ kế toán áp dụng cho tất cả các Trung tâm giao dịch chứng khoán (Trung tâm GDCK). Quyết định này đưa ra các quy định chi tiết về hệ thống kế toán, bao gồm chứng từ, tài khoản, sổ sách và báo cáo tài chính, nhằm đảm bảo quản lý và kiểm soát tài chính hiệu quả tại các trung tâm này.

Những quy định chính ảnh hưởng đến Trung tâm GDCK:

Hệ thống chứng từ kế toán: Quy định chi tiết về các loại chứng từ cần thiết cho các nghiệp vụ kinh tế phát sinh tại Trung tâm GDCK, bao gồm lao động, tiền lương, hàng tồn kho, tiền tệ, tài sản cố định, và các hoạt động giao dịch chứng khoán. Chứng từ phải được lập đầy đủ, chính xác và kịp thời, đảm bảo tính hợp pháp và hợp lệ.

Hệ thống tài khoản kế toán: Được thiết kế để phản ánh và kiểm soát tình hình tài sản, nguồn vốn, và các hoạt động kinh tế tại Trung tâm GDCK. Hệ thống này phải đáp ứng yêu cầu quản lý và kiểm soát chi quỹ Ngân sách Nhà nước, vốn, quỹ theo từng loại hoạt động của Trung tâm.

Báo cáo tài chính: Trung tâm GDCK phải lập và nộp đúng hạn các báo cáo tài chính cho các cơ quan quản lý cấp trên. Báo cáo phải rõ ràng, dễ hiểu, cung cấp thông tin kinh tế, tài chính cần thiết cho việc quản lý.

Kiểm tra và kiểm toán nội bộ: Trung tâm GDCK phải thực hiện kiểm tra kế toán và kiểm toán nội bộ để đảm bảo tuân thủ các quy định pháp lý về tài chính kế toán, đảm bảo tính chính xác và trung thực của số liệu kế toán.

Bảo quản và lưu trữ tài liệu kế toán: Tài liệu kế toán phải được bảo quản và lưu trữ theo quy định của Nhà nước, đảm bảo an toàn và dễ dàng truy xuất khi cần thiết.

Quyết định này yêu cầu các Trung tâm GDCK phải tổ chức bộ máy kế toán khoa học, gọn nhẹ, và hiệu quả, với đội ngũ cán bộ kế toán có trình độ chuyên môn cao. Kế toán trưởng có trách nhiệm tổ chức và chỉ đạo toàn bộ công tác kế toán, đảm bảo tuân thủ các chế độ, chính sách tài chính của Nhà nước.

Văn bản này được sửa đổi, bổ sung bởi 97/2004/QĐ-BTC

Xem chi tiết Quyết định 105/1999/QĐ-BTC có hiệu lực kể từ ngày 14/09/1999

Quyết định 105/1999/QĐ-BTC DOC (Bản Word)

Quyết định 105/1999/QĐ-BTC DOC (Bản Word)QUYẾT ĐỊNH

CỦA BỘ TRƯỞNG BỘ TÀI CHÍNH SỐ 105/1999/QĐ-BTC

NGÀY 30 THÁNG 8 NĂM 1999 VỀ VIỆC BAN HÀNH CHẾ ĐỘ

KẾ TOÁN TRUNG TÂM GIAO DỊCH CHỨNG KHOÁN

BỘ TRƯỞNG BỘ TÀI CHÍNH

- Căn cứ Pháp lệnh Kế toán và Thống kê được công bố theo Lệnh số 06/LCT/HĐNN ngày 20/5/1988 của Hội đồng Nhà nước (nay là Chủ tịch nước) và Điều lệ tổ chức kế toán Nhà nước, Điều lệ kế toán trưởng xí nghiệp quốc doanh ban hành theo Nghị định số 25-HĐBT và Nghị định số 26-HĐBT ngày 18/3/1989 của Hội đồng Bộ trưởng (nay là Chính phủ);

- Căn cứ Nghị định số 15/CP ngày 02/3/1993 của Chính phủ về nhiệm vụ quyền hạn và trách nhiệm quản lý Nhà nước của Bộ, cơ quan ngang Bộ;

- Căn cứ Nghị định số 178/CP ngày 28/10/1994 của Chính phủ về nhiệm vụ, quyền hạn và tổ chức bộ máy Bộ Tài chính;

- Căn cứ Quyết định số 127/1998/QĐ-TTg ngày 11/7/1998 của Thủ tướng Chính phủ về việc thành lập Trung tâm giao dịch chứng khoán;

Sau khi thoả thuận với Uỷ ban chứng khoán Nhà nước;

Theo đề nghị của Vụ trưởng Vụ Chế độ kế toán.

QUYẾT ĐỊNH

Điều 1: Ban hành kèm theo Quyết định này "Chế độ kế toán Trung tâm giao dịch chứng khoán", gồm:

- Những quy định chung;

- Hệ thống chứng từ kế toán và giải thích các mẫu chứng từ kế toán;

- Hệ thống tài khoản kế toán, giải thích nội dung, kết cấu và phương pháp ghi chép các tài khoản kế toán;

- Hệ thống sổ kế toán và giải thích các mẫu sổ kế toán;

- Hệ thống báo cáo tài chính và hướng dẫn cách lập báo cáo.

Điều 2: Chế độ kế toán Trung tâm giao dịch chứng khoán áp dụng cho tất cả các Trung tâm giao dịch chứng khoán.

Điều 3: Quyết định này có hiệu lực thi hành sau 15 ngày, kể từ ngày ký.

Điều 4: Chủ tịch Uỷ ban chứng khoán Nhà nước có trách nhiệm chỉ đạo các Trung tâm giao dịch chứng

Điều 5: Vụ trưởng vụ Chế độ kế toán, Chánh văn phòng Bộ Tài chính, Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tín dụng chịu trách nhiệm thi hành Quyết định này.

Chế độ kế toán Trung tâm giao dịch chứng khoán

(Ban hành theo Quyết định số 105/1999/QĐ-BTC ngày 30 tháng 8 năm 1999 của Bộ Tài chính)

Phần thứ nhất: Những quy định chung

Phần thứ hai: Hệ thống chứng từ kế toán và giải thích các mẫu chứng từ kế toán.

Phần thứ ba: Hệ thống tài khoản kế toán, giải thích nội dung, kết cấu và phương pháp ghi chép các tài khoản kế toán.

Phần thứ tư: Hệ thống sổ kế toán và giải thích các mẫu sổ kế toán.

Phần thứ năm: Hệ thống báo cáo tài chính và hướng dẫn cách lập báo cáo.

PHẦN THỨ NHẤT

NHỮNG QUY ĐỊNH CHUNG

CHƯƠNG 1

NHỮNG QUY ĐỊNH CHUNG

Điều 1: Chế độ kế toán Trung tâm giao dịch chứng khoán (Trung tâm GDCK) được áp dụng cho tất cả các Trung tâm GDCK, trực thuộc Uỷ ban chứng khoán nhà nước. Các Trung tâm GDCK, phải chấp hành nghiêm chỉnh các quy định pháp lý của nhà nước về kế toán, thống kê và quy định trong chế độ kế toán này.

Điều 2: Kế toán trung tâm GDCK là công việc tổ chức hệ thống thông tin kinh tế, tài chính bằng số liệu để quản lý và kiểm soát nguồn kinh phí, tình hình sử dụng, quyết toán kinh phí, tình hình quản lý và sử dụng các loại vật tư, tài sản; tình hình chấp hành dự toán thu, chi và thực hiện các tiêu chuẩn, định mức chi tiêu của nhà nước ở Trung tâm GDCK; tình hình thu phí. lệ phí và sử dụng các khoản thu này; cung cấp thông tin tổng quát về tình hình tài sản, công nợ, nguồn kinh phí; tình hình hoạt động giao dịch chứng khoán, hoạt động thanh toán bù trừ và lưu ký chứng khoán ở Trung tâm GDCK.

Điều 3: Kế toán Trung tâm GDCK có nhiệm vụ:

1- Thu nhập, phản ánh, xử lý và tổng hợp thông tin về: Nguồn kinh phi được cấp, được tài trợ và tình hình sử dụng các khoản kinh phí; tình hình thu và sử dụng các khoản thu phí và lệ phí tại Trung tâm GDCK; tình hình sử dụng tài sản, tình hình công nợ, tình hình hoạt động giao dịch chứng khoán, thanh toán bù trừ và lưu ký chứng khoán tại Trung tâm GDCK.

2- Thực hiện kiểm tra, kiểm soát tình hình chấp hành dự toán thu, chi; tình hình thực hiện các chỉ tiêu kinh tế, tài chính và các tiêu chuẩn, định mức của nhà nước; kiểm tra việc quản lý, sử dụng các loại vật tư, tài sản, tình hình chấp hành kỷ luật thu nộp ngân sách, chấp hành kỷ luật thanh toán và các chế độ, chính sách của nhà nước.

3- Lập và nộp đúng hạn các báo cáo tài chính cho các cơ quan quản lý cấp trên và cơ quan tài chính theo qui định. Cung cấp thông tin và tài liệu cần thiết phục vụ cho việc xây dựng dự toán, xây dựng các định mức chi tiêu cho hoạt động giao dịch, lưu ký chứng khoán. Phân tích và đánh giá hiệu quả sử dụng các nguồn kinh phí, vốn, quỹ ở Trung tâm GDCK.

Điều 4: Kế toán sử dụng phương pháp ghi sổ "Kép"

Điều 5: Ngôn ngữ, đơn vị tiền tệ, đơn vị đo lường sử dụng trong kế toán?

1- Ngôn ngữ sử dụng trong kế toán là tiếng Việt Nam.

2- Đơn vị tiền tề sử dụng trong ghi chép kế toán là Đồng Việt Nam. Các đơn vị tiền tệ khác với Đồng Việt Nam phải ghi theo nguyên tệ và phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch bình quân liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ để ghi sổ kế toán, đồng thời phải theo dõi chi tiết theo từng loại nguyên tệ trên tài khoản ngoài Bảng cân đối kế toán.

3- Đơn vị đo lường (hiện vật và thời gian) áp dụng trong kế toán là đơn vị đo lường chính thức của Nhà nước Việt Nam như cái, chiếc, kg, tấn, m, lít, m2, m3... Trường hợp cần thiết có thể dùng đơn vị đo lường phụ không chính thức để kiểm tra, đối chiếu hoặc phục vụ cho kế toán chi tiết.

4- Kế toán chứng khoán lưu ký theo mệnh giá

Điều 6: Việc ghi chép trên chứng từ, sổ kế toán phải dùng mực tốt, không phai, số liệu và chữ viết phải rõ ràng, liên tục, có hệ thống. Không được ghi xem kẽ, ghi chồng đè. Không được bỏ cách dòng, nếu còn dòng thừa chưa ghi hết phải gạch bỏ chỗ thừa. Không được viết tắt. Chủ tài khoản và kế toán trưởng (hay phụ trách kế toán) tuyệt đối không được ký sẵn trên các tờ séc hoặc các chứng từ còn trắng. Cấm tẩy xoá, cấm dùng chất hoá học để sửa chữa. Khi cần sửa chữa phải sử dụng các phương pháp sửa chữa theo quy định của chế độ kế toán Nhà nước.

Điều 7: Niên độ kế toán tính theo năm dương lịch, bắt đầu từ ngày 01 tháng 01 đến hết ngày 31 tháng 12.

Kỳ kế toán theo niên độ kế toán là:

- Tháng tính từ ngày 01 đến hết ngày cuối cùng của tháng

- Quý tính từ ngày 01 tháng đầu quý đến hết ngày cuối cùng của quý.

Điều 8: Yêu cầu công tác kế toán ở các Trung tâm GDCK.

- Phản ánh kịp thời, đầy đủ, chính xác và toàn diện mọi khoản kinh phí, quỹ, tài sản và mọi hoạt động kinh tế, tài chính phát sinh tại Trung tâm GDCK.

- Chỉ tiêu kế toán phản ánh phải thống nhất với dự toán về nội dung và phương pháp tính toán.

- Số liệu trong báo cáo tài chính phải rõ ràng, dễ hiểu, đảm bảo cho các nhà quản lý có được những thông tin kinh tế, tài chính cần thiết về tình hình hoạt động của Trung tâm GDCK.

- Tổ chức công tác kế toán phải gọn, nhẹ, tiết kiệm và có hiệu quả.

Điều 9: Nội dung công việc kế toán của Trung tâm GDCK gồm:

Kế toán vốn bằng tiền: Phản ánh số hiện có và tình hình biến động các loại vốn bằng tiền của đơn vị gồm tiền mặt, ngoại tệ và các chứng chỉ có giá tại quỹ của Trung tâm GDCK hoặc gửi tại Ngân hàng, kho bạc Nhà nước.

Kế toán vật tư, tài sản:

- Phản ánh số lượng, giá trị hiện có và tình hình biến động vật tư, tài sản tại Trung tâm GDCK.

- Phản ánh số lượng, nguyên giá và giá trị hao mòn của tài sản cố định hiện có và tình hình biến động của TSCĐ, công tác đầu tư xây dựng cơ bản và sửa chữa tài sản tại Trung tâm GDCK.

Kế toán thanh toán;

- Phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của các đối tượng trong và ngoài Trung tâm GDCK.

- Phản ánh các khoản nợ phải trả, các khoản trích nộp theo lương, các khoản phải trả công chức, viên chức, các khoản phải nộp Ngân sách và việc thanh toán các khoản phải trả, phải nộp.

- Phản ánh tình hình thanh toán bù trừ của hoạt động GDCK.

- Phản ánh tình hình quản lý và thanh toán quỹ hỗ trợ thanh toán.

- Phản ánh tình hình nhận và thanh toán hộ cổ tức, vốn gốc và lãi trái phiếu.

Kế toán hoạt động lưu ký chứng khoán: Phản ánh tình hình hoạt động giao dịch chứng khoán và lưu ký chứng khoán; tình hình chuyển giao chứng khoán lưu ký giữa các thành viên lưu ký.

Kế toán nguồn kinh phí, vốn, quỹ: Phản ánh số hiện có và tình hình biến động các nguồn kinh phí hoạt động, kinh phí đầu tư xây dựng cơ bản, kinh phí thực hiện dự án, kinh phí đã hình thành tài sản cố định, kinh phí khác và các loại nguồn vốn, quỹ của Trung tâm GDCK.

Kế toán các khoản thu: Phản ánh đầy đủ, kịp thời các khoản thu phí, lệ phí và các khoản thu khác phát sinh tại đơn vị và nộp kịp thời các khoản thu phải nộp Ngân sách, nộp cấp trên.

Kế toán các khoản chi:

- Phản ánh đầy đủ, kịp thời các khoản chi phí cho hoạt động giao dịch chứng khoán, chi thực hện chương trình, dự án, đề tài, chi đầu tư xây dựng cơ bản theo dự toán được duyệt và việc thanh quyết toán các khoản chi đó.

- Phản ánh tình hình chi tiêu và sử dụng các quỹ của Trung tâm GDCK.

Lập báo cáo tài chính và phân tích quyết toán:

- Lập đầy đủ, kịp thời và gửi đúng thời hạn các báo cáo tài chính của Trung tâm GDCK cho các cơ quan quản lý nhà nước;

- Định kỳ phân tích báo cáo tài chính, báo cáo quyết toán đề xuất các biện pháp tăng cường quản lý hoạt động tài chính của Trung tâm GDCK.

Điều 10: Kiểm kê tài sản:

Kiểm kê tài sản là một phương pháp xác định tại chỗ số thực có về tải sản, vật tư, tiền quỹ, công nợ của Trung tâm GDCK tại một thời điểm nhất định.

Cuối kỳ kế toán (quý, năm), trước khi khoá sổ kế toán Trung tâm GDCK phải thực hiện kiểm kê:

- Tài sản, vật tư, hàng hoá, tiền quỹ, để xác định đúng số vật tư, tài sản, tiền quỹ... hiện có tại thời điểm kiểm kê, đối chiếu và xác nhận công nợ hiện có để đảm bảo cho số liệu trên sổ kế toán khớp đúng với thực tế.

- Chứng khoán lưu ký.

Ngoài ra Trung tâm GDCK còn phải kiểm kê bất thường khi cần thiết (trường hợp bàn giao, sát nhập, giải thể...).

Điều 11: Kiểm tra kế toán và kiểm toán nội bộ

1- Kiểm tra kế toán

Kiểm tra kế toán nhằm đảm bảo cho các quy định pháp lý về tài chính kế toán được chấp hành nghiêm chỉnh, số liệu kế toán được chính xác, trung thực, khách quan.

Trung tâm GDCK phải chịu sự kiểm tra kế toán của đơn vị kế toán cấp trên và cơ quan tài chính.

Giám đốc Trung tâm GDCK và kế toán trưởng (hay người phụ trách kế toán) phải chấp hành lệnh kiểm tra của cơ quan quản lý cấp trên và cơ quan tài chính; có trách nhiệm cung cấp đầy đủ số liệu, tài liệu cần thiết cho công tác kiểm tra kế toán được thuận lợi.

2. Kiểm toán nội bộ:

Kiểm toán nội bộ là một biện pháp kiểm tra, đánh giá và xác nhận các thông tin kinh tế, tài chính nhằm nâng cao và đảm bảo độ tin cậy của thông tin kế toán, đảm bảo tính hiệu lực của hệ thống kiểm soát nội bộ, tính hiệu quả của các quyết định kinh tế.

Nội dung kiểm toán là kiểm tra đánh giá, xác nhận các thông tin kế toán tài chính, việc nhận và sử dụng các nguồn kinh phí, việc thực hiện các khoản thu, chi và thu nộp Ngân sách, việc tuân thủ các chế độ, thể lệ tài chính, kế toán.

Điều 12: Bảo quản, lưu trữ tài liệu kế toán

Tài liệu kế toán bao gồm các chứng từ kế toán, sổ kế toán, báo cáo tài chính và các tài liệu liên quan đến kế toán.

Sau khi kết thúc niên độ kế toán, và đã hoàn tất toàn bộ công việc kế toán, các tài liệu kế toán kể cả các tài liệu do máy vi tính in ra phải được xắp xếp, phân loại, đóng tập, liệt kê, gói buộc và lập danh mục để lưu giữ tại bộ phận kế toán trong vòng một năm. Sau đó được chuyển vào lưu trữ tại bộ phận lưu trữ của đơn vị.

Thời hạn lưu trữ, bảo quản tài liệu kế toán theo chế độ bảo quản hồ sơ, tài liệu kế toán của Nhà nước.

Trường hợp ghi sổ kế toán bằng máy vi tính thì cuối kỳ kế toán, sau khi hoàn thành việc khoá sổ phải in toàn bộ hệ thống sổ kế toán tổng hợp và sổ kế toán chi tiết và làm đủ các thủ tục pháp lý như các sổ kế toán ghi bằng tay để phục vụ cho việc kiểm tra, kiểm soát của các cơ quan nhà nước, sau đó được lưu trữ cùng với các tài liệu kế toán khác.

Điều 13: Trung tâm GDCK phải tổ chức bộ máy kế toán. Bộ máy kế toán gồm phòng (ban) và các bộ phận khác thực hiện các nội dung công tác kế toán quy định tại Điều 9.

Trung tâm GDCK phải bố trí người làm công tác kế toán có trình đội chuyên môn và nghiệp vụ được đào tạo cơ bản về kế toán. Cán bộ kế toán phải được đảm bảo quyền độc lập về nghiệp vụ chuyên môn trong việc thực hiện nhiệm vụ của mình.

Điều 14: Cán bộ kế toán không được kiêm nhiệm làm thủ kho, thủ quỹ và các công tác phụ trách vật chất khác.

Giám đốc Trung tâm GDCK và kế toán trưởng (Hay phụ trách kế toán) không được bố trí người thân trong gia đình (bố, mẹ, vợ, chồng, anh chị em ruột) làm công tác tài chính, kế toán, thủ kho, thủ quỹ tại đơn vị mình. Tuyệt đối cấm các người thân trong gia định cùng tham gia xử lý các nghiệp vụ phát sinh ở đơn vị trong các mối quan hệ người duyệt, người kiểm soát, người thực hiện.

Khi thay đổi cán bộ kế toán trong bộ máy kế toán phải thực hiện bàn giao giữa cán bộ kế toán cũ với cán bộ kế toán mới. Cán bộ kế toán mới chịu trách nhiệm về công việc của mình kể từ ngày nhận bàn giao. Cán bộ kế toán cũ phải chịu trách nhiệm về công việc của mình trong thời gian phụ trách.

Khi thành lập Trung tâm GDCK, sau khi có quyết định bổ nhiệm Giám đốc Trung tâm đồng thời phải bổ nhiệm ngay kế toán trưởng hoặc phụ trách kế toán và phải tổ chức bộ máy kế toán phù hợp để thực hiện thủ tục mở tài khoản giao dịch tại ngân hàng và ghi chép phản ánh theo dõi các hoạt động nghiệp vụ của Trung tâm GDCK.

Khi sát nhập, giải thể, chia tách Trung tâm, Giám đốc và kế toán trưởng (Hoặc người phụ trách kế toán) Trung tâm GDCK phải hoàn thành việc bàn giao, thanh quyết toán để báo cáo cơ quan quản lý cấp trên hoặc cho đơn vị mới.

Điều 15: Cán bộ, nhân viên ở Trung tâm GDCK có liên quan đến công tác kế toán đều phải nghiêm chỉnh chấp hành các nguyên tắc, chế độ và thủ tục tài chính, kế toán, có trách nhiệm cung cấp đầy đủ, kịp thời những chứng từ, tài liệu cần thiết cho công tác kế toán và chịu trách nhiệm về sự chính xác, trung thực, hợp pháp, hợp lệ của các chứng từ, tài liệu đã thực hiện.

Điều 16: Đứng đầu bộ máy kế toán của Trung tâm GDCK là kế toán trưởng (Phụ trách kế toán), có chức năng giúp Giám đốc Trung tâm chỉ đạo, tổ chức thực hiện toàn bộ công tác tài chính, kế toán và thông tin kinh tế trong đơn vị, thực hiện kiểm tra, kiểm soát việc tuân thủ các chế độ, chính sách tài chính, kế toán, việc thực hiện các tiêu chuẩn, định mức của Nhà nước và việc chấp hành kỷ luật tài chính, kế toán ở Trung tâm GDCK.

Điều 17: Kế toán trưởng hay phụ trách kế toán chịu sự chỉ đạo, lãnh đạo trực tiếp của Giám đốc Trung tâm GDCK, đồng thời chịu sự chỉ đạo và kiểm tra về mặt nghiệp vụ tài chính, kế toán của cơ quan quản lý tài chính cấp trên (Uỷ ban chứng khoán nhà nước).

Điều 18: Việc bổ nhiệm, miễn nhiệm, thuyên chuyển công tác, thi hành kỷ luật kế toán trưởng (phụ trách kế toán) do cấp có thẩm quyền bổ nhiệm quyết định trên cơ sở đề nghị của Giám đốc Trung tâm GDCK, sau khi đã thoả thuận với cơ quan cấp trên trực tiếp và cơ quan tài chính cùng cấp (nến có).

Khi thay đổi kế toán trưởng (phụ trách kế toán), Giám đốc Trung tâm GDCK phải lập biên bản, tổ chức bàn giao công việc giữa kế toán trưởng cũ và kế toán trưởng mới. Biên bản giao nhận tài sản, tài liệu tài chính, kế toán và công việc kế toán theo quy định về thủ tục và nội dung bàn giao.

Điều 19: Người được bổ nhiệm giữ chức vụ kế toán trưởng hoặc phụ trách kế toán phải có đủ các tiêu chuẩn sau:

1- Có phẩm chất đạo đức liêm khiết, trung thực, có ý thức chấp hành và đấu tranh bảo vệ nguyên tắc, chính sách, chế độ kinh tế tài chính và luật pháp của nhà nước.

2- Có trình độ chuyên môn về nghiệp vụ tài chính, kế toán (Tốt nghiệp đại học chuyên ngành tài chính, kế toán) và đã kinh qua công tác thực tế tài chính kế toán từ 5 năm trở lên, có năng lực tổ chức, chỉ đạo, điều hành công tác tài chính kế toán trong đơn vị.

3- Đã qua lớp bồi dưỡng nghiệp vụ kế toán trưởng theo chương trình thống nhất của Bộ Tài chính và được cấp giấy chứng nhận.

Tuyệt đối không bổ nhiệm chức vụ kế toán trưởng hoặc giao phụ trách kế toán cho những người đã phạm kỷ luật tham ô, xâm phạm tai sản của nhà nước và vi phạm các chính sách tài chính, chế độ kế toán.

Kế toán trưởng trực tiếp chỉ đạo, hướng dẫn các bộ phận, phòng ban trong đơn vị và các đơn vị cấp dưới tiến hành những công việc thuộc phạm vi, quyền hạn trách nhiệm của kế toán trưởng. Mọi cán bộ, nhân viên, mọi bộ phận trong đơn vị và các đơn vị cấp dưới phải tuân thủ nghiêm chỉnh những điều hướng dẫn và chịu sự kiểm tra của kế toán trưởng trong công tác tài chính kế toán, đồng thời cũng giám sát công việc của kế toán trưởng.

Điều 20: Kế toán trưởng hoặc phụ trách kế toán có nhiệm vụ sau:

1- Tổ chức công tác kế toán và tổ chức bộ máy kế toán khoa học, gọn nhẹ, phù hợp với đặc điểm hoạt động và yêu cầu, trình độ quản lý của đơn vị.

2- Tổ chức ghi chép, phản ánh chính xác, kịp thời, đầy đủ tình hình tài sản, vật tư, kinh phí và tiền quỹ ở Trung tâm GDCK. Phản ánh đầy đủ các khoản thu, chi phát sinh ở Trung tâm GDCK và nộp đầy đủ, kịp thời các khoản phải nộp cho ngân sách, nộp cấp trên.

3- Tổ chức kiểm kê định kỳ và đột xuất tài sản của Trung tâm GDCK theo qui định. Thực hiện xử lý và phản ánh kịp thời kết quả kiểm kê vào sổ kế toán

4- Tổ chức lập đầy đủ và nộp đúng hạn các báo cáo tài chính theo qui định.

5- Tổ chức thường xuyên việc kiểm tra kế toán nội bộ trong Trung tâm GDCK. Thực hiện kiểm tra, kiểm soát việc quản lý sử dụng vật tư, tài sản, vốn quỹ ở Trung tâm GDCK. Kiểm tra việc lập dự toán và thực hiện dự toán thu, chi, việc chấp hành các định mức, tiêu chuẩn, chế độ tài chính tại Trung tâm GDCK.

6- Tổ chức việc bảo quản, lưu trữ tài liệu kế toán và việc sử dụng tài liệu kế toán lưu trữ theo qui định.

7- Phổ biến và hướng dẫn kịp thời các chính sách, chế độ, thể lệ tài chính, kế toán của Nhà nước cho cán bộ, nhân viên trong Trung tâm GDCK và các bộ phận trực thuộc.

8- Tổ chức thực hiện, đánh giá tình hình quản lý tài chính, hiệu quả sử dụng kinh phí và tình hình chấp hành chính sách tài chính của Trung tâm GDCK.

9- Tổ chức thực hiện việc đào tạo, bồi dưỡng và nâng cao năng lực chuyên môn của cán bộ kế toán trong Trung tâm GDCK.

Điều 21: Kế toán trưởng hoặc phụ trách kế toán có các quyền hạn sau:

1- Phân công và chỉ đạo trực tiếp các nhân viên kế toán, thủ kho, thủ quỹ của Trung tâm GDCK. Tham gia với Giám đốc Trung tâm GDCK trong việc tuyển dụng, thuyên chuyển, nâng bậc lương, khen thưởng và kỷ luật các nhân viên kế toán, thống kê, thủ kho, thủ quỹ.

2- Có quyền yêu cầu các bộ phận khác trong Trung tâm GDCK cung cấp đầy đủ, kịp thời các số liệu, tài liệu liên quan đến công tác kế toán và kiểm tra kế toán, kiểm kê tài sản.

3- Có quyền ký, duyệt các chứng từ kế toán, báo cáo tài chính và các hợp đồng về mua, bán tài sản, vật tư... giữa Trung tâm GDCK với các đơn vị và các cá nhân khác. Mọi chứng từ về thu tiền, chi tiền, xuất, nhập, chuyển giao tài sản ngoài chữ ký của thủ trưởng đơn vị phải có chữ ký của kế toán trưởng như quy định tại chế độ chứng từ kế toán. Các chứng từ, báo cáo tài chính và các hợp đồng kinh tế nếu thiếu chữ ký của kế toán trưởng, đều coi là không có giá trị pháp lý.

4- Có quyền từ chối không ký, không duyệt những chứng từ, hợp đồng kinh tế, báo cáo quyết toán và những tài liệu khác xét thấy không phù hợp với chế độ, thể lệ hiện hành.

Trong trường hợp giám đốc Trung tâm GDCK yêu cầu hoặc ra lệnh bằng miệng hay bằng giấy thực hiện một việc bị pháp luật nghiêm cấm (như giả mạo, sửa chữa chứng từ, sổ kế toán hay huỷ chứng từ, phản ánh sai lệch tính chất, nội dung của nghiệp vụ kinh tế...) thì có quyền từ chối không thực hiện và báo cáo trở lại cho Giám đốc Trung tâm bằng văn bản.

Kế toán trưởng (phụ trách kế toán) thực hiện các nghiệp vụ kinh tế bị pháp luật nghiêm cấm theo lệnh của Giám đốc thì phải chịu trách nhiệm như người ra lệnh.

CHƯƠNG II

Điều 22: Chứng từ kế toán là những chứng minh bằng giấy tờ về nghiệp vụ kinh tế tài chính đã phát sinh và thực sự hoàn thành. Mọi số liệu ghi trong sổ kế toán bắt buộc phải được chứng minh bằng chứng từ kế toán hợp pháp và hợp lệ.

Điều 23: Mọi nghiệp vụ kinh tế tài chính phát sinh trong hoạt động giao dịch, thanh toán bù trừ và lưu ký chứng khoán, trong việc tiếp nhận và sử dụng nguồn kinh phí Ngân sách nhà nước, các khoản thu chi, trích lập và sử dụng các quỹ của Trung tâm GDCK đều phải lập chứng từ. Chứng từ phải lập theo đúng quy định trong chế độ này và ghi chép đầy đủ, kịp thời, đúng với sự thực nghiệp vụ kinh tế - tài chính phát sinh.

Điều 24: Nội dung của hệ thống chứng từ kê toán gồm 6 chỉ tiêu:

1- Lao động và tiền lương;

2- Hàng tồn kho;

- Tồn kho vật tư;

- Chứng khoán lưu ký;

3- Tiền tệ;

4- Tài sản cố định;

5- Thanh toán bù trừ mua, bán chứng khoán;

6- Bán hàng.

Hệ thống chứng từ kế toán mang tính chất đặc thù do Uỷ ban chứng khoán nhà nước quy định (nếu có bổ sung) sau khi có sự thoả thuận của Bộ Tài chính.

Điều 25: Chứng từ kế toán phải có đầy đủ các yếu tố sau đây

1- Tên gọi của chứng từ (Phiếu thu, phiếu chi,...);

2- Ngày, tháng, năm lập chứng từ;

3- Số liệu của chứng từ;

4- Tên gọi, địa chỉ của đơn vị hoặc cá nhân lập chứng từ;

5- Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ;

6- Nội dung nghiệp vụ kinh tế phát sinh;

7- Các chỉ tiêu về lượng và giá trị;

8- Chữ ký của người lập và người chịu trách nhiệm về tính chính xác của nghiệp vụ. Những chứng từ phản ánh quan hệ kinh tế giữa các pháp nhân phải có chữ ký của người kiểm soát và người phê duyệt (Giám đốc Trung tâm GDCK), đóng dấu Trung tâm GDCK.

Đối với nhứng chứng từ liên quan đến các khoản cung cấp dịch vụ (nếu có) thì phải thực hiện chế độ chứng từ, hoá đơn của Bộ Tài chính.

Điều 26: Chứng từ kế toán phải được lập đầy đủ số liên theo qui định. Ghi chép chứng từ phải rõ ràng, trung thực, đầy đủ các yếu tố, gạch bỏ phần để trống. Không được tẩy xoá, sửa chữa trên chứng từ. Trường hợp viết sai cần huỷ bỏ, không xé rời ra khỏi cuống.

Điều 27: Nghiêm cấm:

- Thủ trưởng và kế toán trưởng (Phụ trách kế toán) Trung tâm GDCK ký trên chứng từ trắng, mẫu in sẵn;

- Chủ tài khoản và kế toán trưởng ký séc trắng;

- Xuyên tạc nội dung kinh tế của chứng từ;

- Sửa chữa, tẩy xoá trên chứng từ kế toán;

- Huỷ bỏ chứng từ trái quy định hoặc chưa hết thời hạn lưu trữ;

- Giả mạo chứng từ kế toán;

- Sử dụng chứng từ không hợp lệ, không hợp pháp.

Điều 28: Trình tự luân chuyển chứng từ kế toán:

Trình tự và thời gian luân chuyển chứng từ kế toán do kế toán trưởng (Phụ trách kế toán) Trung tâm GDCK qui định. Chứng từ kế toán do Trung tâm GDCK lập ra hoặc từ bên ngoài vào đều phải tập trung vào bộ phận kế toán và các bộ phận thực hiện nội dung công việc kế toán của Trung tâm GDCK, các bộ phận này phải kiểm tra chứng từ kế toán và chỉ sau khi kiểm tra và xác minh là đúng thì mới dùng những chứng từ đó để ghi sổ kế toán.

Trình tự lập, sử dụng và quản lý chứng từ kế toán bao gồm các bước sau:

1- Lập chứng từ kế toán đã phát sinh;

2- Kiểm tra chứng từ kế toán;

3- Ghi sổ kế toán;

4- Lưu trữ, bảo quản chứng từ kế toán;

Điều 29: Kiểm tra chứng từ kế toán, gồm:

1- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu phản ánh trên chứng từ;

2- Kiểm tra tính hợp pháp, hợp lệ của nghiệp vụ kinh tế, tài chính phát sinh;

3- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán;

4- Kiểm tra việc chấp hành qui chế quản lý nội bộ của những người lập, kiểm tra, xét duyệt đối với từng loại nghiệp vụ kinh tế;

Khi kiểm tra chứng từ kế toán nếu phát hiện có hành vi vi phạm chính sách, chế độ, thể lệ kinh tế, tài chính, kế toán của Nhà nước, phải từ chối thực hiện (xuất quỹ, thanh toán, xuất kho...), đồng thời báo ngay cho Kế toán trưởng (Phụ trách kế toán) hoặc Giám đốc TTGDCK biết để xử lý kịp thời theo đúng pháp luật hiện hành.

Đối với những chứng tư kế toán lập không đúng thủ tục, nội dung và con số không rõ ràng, thì người chịu trách nhiệm kiểm tra hoặc ghi sổ phải trả lại hoặc báo cho nơi lập chứng từ biết để xử lý,làm thêm thủ tục và điều chỉnh, sau đó mới dùng làm căn cứ ghi sổ.

Điều 30: Lưu trữ chứng từ kế toán:

Chứng từ kế toán đã sử dụng phải được sắp xếp, phân loại, bảo quản và lưu trữ theo qui định của chế độ lưu trữ chứng từ, tài liệu kế toán của Nhà nước.

Mọi trường hợp mất chứng từ kế toán đều phải báo cáo với kế toán trưởng (phụ trách kế toán) hoặc Giám đốc Trung tâm GDCK biết để có biện pháp xử lý kịp thời. Riêng trường hợp mất hoá đơn bán hàng, biên lai, séc trắng phải báo cáo cơ quan thuế hoặc cơ quan công an địa phương số lượng hoá đơn mất, hoàn cảnh bị mất để có biện pháp xác minh, xử lý theo luật pháp. Sớm có biện pháp thông báo và vô hiệu hoá chứng từ bị mất.

Điều 31: Qui định về sử dụng và quản lý mẫu chứng từ kế toán:

- Trong quá trình thực hiện, Trung tâm GDCK không được sửa đổi mẫu chứng từ kế toán đã quy định. Trường hợp muốn bổ sung, sửa đổi mẫu cho phù hợp với hoạt động đặc thù của đơn vị thì phải được phép của Uỷ ban Chứng khoán Nhà nước sau khi có thoả thuận bằng văn bản của Bộ Tài chính.

- Trường hợp Trung tâm GDCK sử dụng các chứng từ kế toán được ban hành ở các văn bản pháp quy khác thì phải tuân thủ theo mẫu quy định.

- Mẫu in sẵn chứng từ phải được bảo quản cẩn thận, không được để hư hỏng mục nát.

Điều 32: In và phát hành mẫu chứng từ kế toán;

1- Trung tâm GDCK khi in các mẫu chứng từ kế toán phải theo đúng nội dung thiết kế mẫu qui định trong chế độ này.

Mẫu chứng từ kế toán thuộc chỉ tiêu phí dịch vụ, thu nộp Ngân sách do Bộ Tài chính thống nhất phát hành.

2- Các nhà in không được tự động thay đổi nội dung các mẫu, không được nhận in các mẫu chứng từ kế toán trái với qui định trong chế độ này.

Điều 33: Xử lý các vi phạm:

1- Mọi hành vi vi phạm qui định trong chế độ này, tuỳ theo tính chất và mức độ vi phạm, được xử lý theo đúng qui định của Pháp lệnh Kế toán và thống kê, Nghị định Xử phạt vi phạm hành chính trong lĩnh vực kế toán và các văn bản pháp qui khác của Nhà nước.

2- Trường hợp có hành vi lợi dụng mua, bán, cho mượn, làm chứng từ giả nhằm tham ô hoặc làm ăn phi pháp thì tuỳ theo tính chất và mức độ vi phạm sẽ bị xử phạt theo quy định hiện hành.

Điều 34: Danh mục chứng từ kế toán (xem phần thứ hai)

CHƯƠNG III

HỆ THỐNG TÀI KHOẢN KẾ TOÁN

Điều 34: Tài khoản kế toán là phương pháp kế toán dùng để phân loại và hệ thống hoá các nghiệp vụ kinh tế - tài chính phát sinh theo nội dung kinh tế Tài khoản kế toán phản ánh và kiểm soát thường xuyên, liên tục có hệ thống tình hình vận động tài sản, vật tư, tiền vốn; tình hình nhận và sử dụng kinh phí; tình hình hoạt động giao dịch chứng khoán, thanh toán bù trừ và lưu ký chứng khoán; tình hình thu và sử dụng các khoản thu phí, lệ phí ở Trung tâm giao dịch chứng khoán.

Điều 35: Tài khoản kế toán được mở cho từng đối tượng kế toán có nội dung kinh tế riêng biệt. Toàn bộ các tài khoản kế toán sử dụng trong kế toán hình thành Hệ thống tài khoản kế toán. Bộ Tài chính quy định thống nhất Hệ thống tài khoản kế toán áp dụng cho Trung tâm giao dịch chứng khoán. Hệ thống tài khoản kế toán là bộ phậm cấu thành quan trọng của kế toán bao gồm những quy định thống nhất về loại tài khoản, số lượng tài khoản, ký hiệu, nội dung phản ánh và phương pháp ghi chép kế toán của từng tài khoản.

Điều 36: Hệ thống tài khoản kế toán của Trung tâm giao dịch chứng khoán được xây dựng theo nguyên tắc dựa vào bản chất, nội dung và đặc điểm hoạt động của Trung tâm giao dịch chứng khoán, trên cơ sở vận dụng nguyên tắc phân loại và mã hoá của hệ thống tài khoản kế toán Việt Nam nhằm:

- Đáp ứng đầy đủ các yêu cầu quản lý và kiểm soát chi quỹ Ngân sách Nhà nước, vốn, quĩ theo từng loại hoạt động của Trung tâm.

- Phản ánh đầy đủ các hoạt động kinh tế, tài chính phát sinh ở Trung tâm phù hợp với tổ chức và hoạt động trong lĩnh vực hoạt động giao dịch chứng khoán.

- Đáp ứng yêu cầu xử lý thông tin bằng các phương tiện tính toán và thoả mãn đầy đủ nhu cầu thông tin kinh tế, tài chính cho các cơ quan quản lý chức năng Nhà nước, Trung tâm GDCK và các bên có liên quan.

Điều 37: Hệ thống tài khoản kế toán Trung tâm giao dịch chứng khoán gồm các tài khoản trong Bảng Cân đối kế toán (trong bảng) và các tài khoản ngoài bảng Cân đối kế toán (ngoài bảng)

Các tài khoản trong bảng được thực hiện theo phương pháp "ghi sổ kép".

Các tài khoản ngoài bảng được thực hiện theo phương pháp "ghi sổ đơn" phản ánh những tài sản hiện có ở Trung tâm nhưng không thuộc quyền sở hữu của Trung tâm (như tài sản thuê ngoaì, nhận giữ hộ, nhận lưu ký chứng khoán,...), hoặc những chỉ tiêu kinh tế, tài chính đã phản ánh ở các tài khoản trong Bảng Cân đối kế toán, nhưng cần theo dõi để phục vụ cho yêu cầu quản lý như: Giá trị công cụ, dụng cụ lâu bền, nguyên tệ các loại, hạn mức kinh phí được cấp phát...

Điều 38: Hệ thống tài khoản kế toán của Trung tâm Giao dịch chứng khoán được quy định tài khoản kế toán cấp 1, cấp 2, cấp 3 phù hợp với bản chất, nội dung, đặc điểm hoạt động và yêu cầu quản lý của Trung tâm.

Trung tâm không được tự ý mở thêm tài khoản cấp 1 ngoài hệ thống tài khoản kế toán đã quy định. Việc mở thêm các tài khoản cấp 1 phải có ý kiến chấp thuận của Bộ Tài chính bằng văn bản.

Điều 39: Hệ thống tài khoản kế toán (xem phần thứ ba)

CHƯƠNG IV

SỔ KẾ TOÁN

Điều 40: Trung tâm giao dịch chứng khoán phải mở, ghi chép, quản lý, bảo quản, lưu trữ sổ kế toán theo đúng các quy định của chế độ sổ kế toán này.

Điều 41: Sổ kế toán gồm 2 loại:

- Sổ của phần kế toán tổng hợp gọi là sổ kế toán tổng hợp.

- Sổ của phần kế toán chi tiết gọi là sổ kế toán chi tiết.

- Sổ kế toán tổng hợp gồm: Sổ cái, sổ Nhật ký và sổ kế toán tổng hợp khác.

Sổ kế toán chi tiết gồm các sổ, thẻ kế toán chi tiết.

Việc mở và ghi chép trên Sổ cái, Sổ Nhật ký phải tuân thủ các qui định về mẫu sổ, nội dung phản ánh và phương pháp ghi sổ; Qui định mang tính hướng dẫn đối với các loại sổ, thẻ kế toán chi tiết ngoài việc chấp hành các qui định bắt buộc chế độ kế toán này, Trung tâm GDCK có thể bổ sung về mẫu sổ cho phù hợp.

Điều 42: Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ kế toán và trong một niên độ kế toán theo trình tự thời gian và quan hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh bên Nợ và bên Có của tất cả các tài khoản kế toán sử dụng ở đơn vị.

Sổ Nhật ký phải phản ảnh đầy đủ các yếu tố sau:

1- Ngày, tháng ghi sổ;

2- Số hiệu và ngày lập chứng từ kê toán dùng làm căn cứ ghi sổ;

3- Tóm tắt nội dung kinh tế của nghiệp vụ phát sinh;

4- Số tiền của nghiệp vụ kinh tế phát sinh.

Điều 43: Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế (Theo tài khoản kế toán). Số liệu trên sổ cái phản ánh một cách tổng hợp tình hình biến động và hiện có của các loại tài sản, các khoản nợ phải thu, phải trả; tình hình thực nhận và sử dụng các nguồn kinh phí hoạt động; tình hình thu và sử dụng khoản thu từ hoạt động giao dịch và lưu ký chứng khoán tại Trung tâm GDCK.

Có thể kết hợp việc ghi chép theo trình tự thời gian phát sinh của hoạt động kinh tế trên Sổ cái.

Sổ cái phản ánh đầy đủ các yếu tố sau;

1- Ngày, tháng ghi sổ;

2- Số hiệu và ngày, tháng của chứng từ dùng làm căn cứ ghi sổ;

3- Nội dung chủ yếu của nghiệp vụ kinh tế phát sinh;

4- Số tiền của nghiệp vụ kinh tế phát sinh.

Điều 44: Sổ, thẻ kế toán chi tiết dùng để ghi chép chi tiết các đối tượng kế toán theo yêu cầu quản lý. Số liệu trên sổ kế toán chi tiết cung cấp các thông tin phục vụ cho việc quản lý từng loại tài sản, nguồn vốn, kinh phí, nợ phải thu, phải trả, các khoản trong hoạt động giao dịch và lưu ký chứng khoán chưa được phản ánh chi tiết trên sổ nhật ký và Sổ cái, phục vụ cho việc tính và lập các chỉ tiêu trong báo cáo quyết toán.

Số lượng, kết cấu các sổ kế toán chi tiết không qui định bắt buộc. Trung tâm GDCK phải căn cứ vào quy định của Chế độ kế toán Trung tâm GDCK và yêu cầu quản lý của đơn vị để mở các sổ kế toán chi tiết cần thiết, phù hợp.

Quản lý và sử dụng sổ kế toán.

Điều 45: Trung tâm giao dịch chứng khoán chỉ được mở và giữ một hệ thống sổ kế toán chính thức và duy nhất.

Điều 46: Việc ghi sổ kế toán nhất thiết phải căn cứ vào chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán buộc phải có chứng từ kế toán hợp pháp, hợp lệ, hợp lý chứng minh. Chứng từ kế toán dùng để ghi sổ kế toán được quy định tại phần I của chế độ kế toán áp dụng cho Trung tâm giao dịch chứng khoán và các qui định khác có liên quan.

Điều 47: Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và giữ sổ trong suốt thời gian ghi chép và quản lý sổ.

Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng (Hoặc người phụ trách kế toán) phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới. Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những điều ghi trong sổ trong suốt thời gian giữ và ghi sổ. Nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được kế toán trưởng (Hoặc phụ trách kế toán), ký xác nhận.

Điều 48: Sổ kế toán phải dùng giấy tốt, đảm bảo ghi chép rõ ràng, sạch sẽ. Ghi sổ kế toán phải dùng mực tốt, không phai. Cấm tẩy xoá, cấm dùng chất hoá học để sửa chữa. Khi sửa chữa số liệu trong sổ kế toán nhất thiết phải thực hiện đúng các phương pháp qui dịnh trong chế độ này.

Điều 49: Hình thức sổ kế toán áp dụng cho Trung tâm giao dịch chứng khoán là hình thức sổ kế toán Nhật ký chung.

Trung tâm giao dịch chứng khoán nhất thiết phải tuân thủ mọi nguyên tắc cơ bản quy định cho hình thức sổ kế toán Nhật ký chung về các mặt: Loại sổ, kết cấu các loại sổ, mối quan hệ và sự kết hợp giữa các loại sổ, trình tự và kỹ thuật ghi chép các loại sổ kế toán.

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung là: Tất cả các nghiệp vụ kinh tế tài chính phát sinh đều được ghi vào Sổ Nhật ký chung, theo trình tự thời gian phát sinh và nội dung kinh tế của nghiệp vụ đó. Sau đó lấy số liệu trên sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh, hoặc ghi theo số liệu tổng hợp.

Hình thức kế toán Nhật ký chung gồm có các loại sổ kế toán chủ yếu sau đây:

- Sổ Nhật ký chung;

- Sổ Cái;

- Các sổ, thẻ kế toán chi tiết.

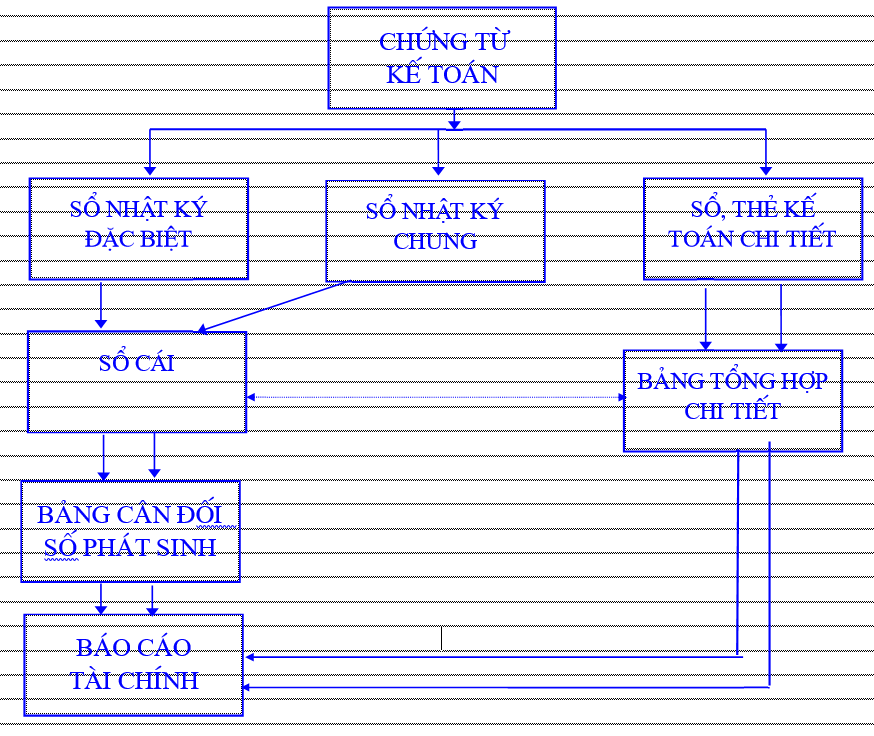

Trình tự ghi sổ kế toán theo hình thức Nhật ký chung

Hàng ngày, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào Sổ Nhật ký chung, các sổ nhật ký đặc biệt và các sổ kế toán chi tiết cần thiêt, có liên quan. Sau đó căn cứ vào số liệu đã ghi trên sổ Nhật ký chung và sổ nhật ký đặc biệt để ghi vào Sổ cái theo các tài khoản phù hợp.

Cuối tháng, cuối quý, cuối năm cộng số liệu trên Sổ cái, lập Bảng cân đối số phát sinh.

Sau khi đã kiểm tra đối chiếu khớp đúng giữa số liệu ghi trên sổ Cái và Bảng Tổng hợp chi tiết (Được lập từ các sổ kế toán chi tiết) số liệu trên Sổ cái dùng để lập các Báo cáo tài chính.

Về nguyên tắc, tổng số phát sinh Nợ và tổng số phát sinh Có trên Bảng Cân đối số phát sinh phải bằng tổng số phát sinh Nợ và tổng số phát sinh Có trên sổ Nhật ký chung cùng kỳ.

Mở và ghi chép sổ kế toán.

Điều 50: Việc mở và ghi chép sổ kế toán phải đảm bảo phản ánh đầy đủ, kịp thời, chính xác, trung thực, liên tục, có hệ thống tình hình biến động và hiện có của các loại tài sản, nợ phải thu, phải trả; tình hình nhận và sử dụng các nguồn kinh phí hoạt động; các khoản thu, sử dụng các khoản thu trong hoạt động giao dịch, lưu ký chứng khoán; tình hình thanh toán bù trừ, lưu ký chứng khoán; tình hình trích lập và sử dụng các quỹ;... nhằm cung cấp các thông tin kinh tế, tài chính cho việc lập báo cáo tài chính của Trung tâm giao dịch chứng khoán.

Nghiêm cấm không được để ngoài sổ kế toán một khoản tài sản, vật tư, chứng khoán, kinh phí, công nợ, thu hoạt động, sử dụng khoản thu của Trung tâm GDCK dưới bất kỳ hình thức nào.

Điều 51: Sổ kế toán phải được mở đầu niên độ kế toán hoặc ngay sau khi có quyết định thành lập, khi bắt đầu hoạt động. Giám đốc Trung tâm giao dịch chứng khoán và kế toán trưởng (Hoặc người phụ trách kế toán) có trách nhiệm ký duyệt các sổ kế toán này trước khi sử dụng.

Điều 52: Sổ kế toán phải theo đúng mẫu quy định trong chế độ này, sổ có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

Đối với sổ kế toán dạng quyển

Trang đầu sổ phải ghi rõ tên đơn vị, tên sổ, ngày mở sổ, niên độ kế toán, họ tên người giữ sổ, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác.

Phải đánh số trang và giữa hai trang sổ phải đóng dấu của Trung tâm GDCK (Gọi là dấu giáp lai).

Giám đốc Trung tâm giao dịch chứng khoán phải ký xác nhận vào trang đầu và trang cuối của sổ kế toán.

Đối với sổ tờ rời

Đầu mỗi sổ tờ rời phải ghi rõ tên đơn vị, số thứ tự của từng tờ sổ, tên sổ, ngày tháng sử dụng, họ tên người giữ và ghi sổ.

Các tờ rời trước khi dùng phải được Giám đốc Trung tâm giao dịch chứng khoán ký xác nhận, đóng dấu và ghi sổ đăng ký sử dụng sổ tờ rời.

Các sổ tờ rời phải được xắp sếp theo một trật tự nhất định và phải đảm bảo an toàn, dễ tìm kiếm.

Điều 53: Số liệu ghi trên sổ kế toán phải rõ ràng, liên tục, có hệ thống; Không được bỏ cách dòng; không được ghi xen kẽ, chồng đè; khi hết trang phải cộng số liệu mỗi trang, đồng thời phải chuyển số tổng cộng sang đầu trang kế tiếp.

Điều 54: Khi kết thúc kỳ, niên độ kế toán (sau khi ghi sổ xong và lập báo cáo tài chính), Trung tâm GDCK phải in sổ kế toán, đóng thành tập, phải đóng dấu giáp lai và có đủ chữ ký của người lập và người chịu trách nhiệm pháp lý của Trung tâm GDCK trên toàn bộ sổ kế toán sử dụng trong năm tài chính.

Sửa chữa, đính chính trên sổ kế toán.

Điều 55: Các sai sót hoặc nhầm lẫn trong quá trình ghi chép sổ kế toán (nếu có) phải được sửa chữa hoặc đính chính theo một trong 3 phương pháp sau:

- Phương pháp cải chính (Còn gọi là phương pháp xoá bỏ);

- Phương pháp ghi số âm (Còn gọi là phương pháp ghi đỏ);

- Phương pháp ghi bổ sung.

Điều 56: Khi dùng phương pháp cải chính để đính chính những chỗ sai trên các sổ kế toán thì gạch một đường bằng mực đỏ xoá bỏ chỗ ghi sai để có thể còn trông thấy được nội dung của những chỗ ghi sai đã xoá bỏ; Trên chỗ bị xoá bỏ ghi những con số đúng bằng mực thường. Nếu sai xót chỉ là một chữ số thì cũng phải xoá bỏ toàn bộ con số sai và viết lại con số đúng. Cần phải chứng thực chỗ đính chính bằng chữ ký của Kế toán trưởng.

Sử dụng phương pháp này trong các trường hợp sai sót sau đây:

- Sai sót trong diễn giải, không liên quan đến quan hệ đối ứng của các tài khoản.

- Sai sót không ảnh hưởng đến số tiền tổng cộng:

Điều 57: Khi dùng phương pháp ghi số âm để đính chính chỗ sai thì trước hết cần viết lại bằng mực đỏ bút toán sai (Ghi số âm) để huỷ bỏ bút toán này, sau đó viết bút toán đúng để thay thế.

Phương pháp này áp dụng cho các trường hợp sai sót sau đây:

- Sai về quan hệ đối ứng giữa các tài khoản do định khoản sai đã ghi sổ kế toán mà không thể sửa lại bằng phương pháp cải chính;

- Khi đã lập và gửi báo cáo kế toán đi rồi mới phát hiện ra sai sót;

- Sai sót, mà trong đó bút toán ở tài khoản đã ghi số tiền nhiều lần hoặc con số ghi sai lớn hơn con số ghi đúng.

Khi dùng phương pháp ghi số âm để đính chính số sai thì phải lập một "Chứng từ ghi sổ đính chính" do kế toán trưởng (Hoặc người phụ trách kế toán) ký xác nhận.

Điều 58: Phương pháp ghi bổ sung được áp dụng cho trường hợp bút toán ghi đúng về quan hệ đối ứng giữa các tài khoản nhưng số tiền ghi lại ít hơn số tiền thực tế phát sinh trong các nghiệp vụ kinh tế, tài chính hoặc là bỏ sót không cộng đủ số tiền ghi trên chứng từ. Trường hợp sửa chữa theo phương pháp này cũng phải lập "Chứng từ ghi sổ đính chính" do kế toán trưởng (hoặc người phụ trách kế toán) ký xác nhận.

Kế toán ghi bổ sung số tiền chênh lệch cho đủ với số đúng.

Điều 59: Trường hợp ghi sổ kế toán bằng máy vi tính thì tuỳ từng trường hợp kế toán có thể sửa chữa sai sót theo một trong ba phương pháp nêu trên, song phải tuân thủ các quy định sau:

+ Nếu sai sót được phát hiện khi chưa in sổ thì được phép sửa chữa trực tiếp vào sổ trên máy;

+ Nếu sai sót được phát hiện sau khi đã in sổ đã ký tên, đóng dấu thì trên sổ đã in được sửa chữa theo qui định của 1 trong 3 phương pháp nêu trên, đồng thời phải sửa lại chỗ sai trên máy và in lại tờ sổ mới. Phải lưu tờ sổ mới cùng với tờ sổ có sai sót để đảm bảo thuận tiện cho việc kiểm tra, kiểm soát.

Điều 60: Khi báo cáo quyết toán năm được duyệt y hoặc khi công việc thanh tra, kiểm tra, kiểm toán kết thúc và đã có ý kiến kết luận chính thức, nếu có quyết định phải sửa lại số liệu trên báo cáo tài chính liên quan đến số liệu đã ghi sổ kế toán thì đơn vị phải sửa lại sổ kế toán và số dư của những tài khoản liên quan. Tuỳ từng trường hợp cụ thể việc sửa chữa số liệu có thể được thực hiện trực tiếp trên sổ kế toán của năm báo cáo hoặc sổ kế toán năm nay (Thời điểm phát hiện nghiệp vụ sai); Trong trường hợp điều chỉnh trên sổ kế toán năm nay, thì đồng thời phải ghi chú vào trang cuối cùng (Dưới dòng cộng sổ) của sổ kế toán năm trước để tiện đối chiếu, kiểm tra.

Điều 61: Các loại sổ kế toán (dù tạm giữ ở bộ phận kế toán hay lưu trữ tại bộ phận lưu trữ chung của TTGDCK) đều phải được sắp xếp gọn gàng, ngăn nắp và bảo quản chu đáo ở trong tủ hoặc phòng có khoá chắc chắn để tránh mất mát, thất lạc. Tại nơi lưu trữ phải đầy đủ các biện pháp cần thiết để đảm bảo việc lưu trữ sổ kế toán được an toàn.

Trong thời gian các sổ kế toán còn tạm lưu giữ ở bộ phận kế toán, kế toán trưởng, Giám đốc TTGDCK là người chịu trách nhiệm tổ chức công việc bảo quản. Trường hợp được lưu trữ tại nơi lưu trữ, kế toán trưởng và Giám đốc TTGDCK phải chịu trách nhiệm.

Điều 62: Danh mục mẫu sổ và trình tự ghi sổ kế toán Nhật ký chung được thể hiện trên sơ đổ sau (xem phần thứ tư).

CHƯƠNG V

BÁO CÁO TÀI CHÍNH

Điều 63: Báo cáo tài chính là một phương pháp tổng hợp số liệu từ các sổ kế toán theo các chỉ tiêu kinh tế tài chính để phản ánh tình hình nhận kinh phí, sử dụng kinh phí, tình hình thực hiện giao dịch chứng khoán, thanh toán bù trừ và lưu ký chứng khoán, kết quả hoạt động của Trung tâm GDCK trong một thời kỳ nhất định vào hệ thống mẫu biểu qui định thống nhất.

Hệ thống báo cáo tài chính nhằm mục đích:

- Tổng hợp và trình bày một cách tổng quát, toàn diện về tình hình tài sản, nguồn kinh phí, sử dụng kinh phí, tình hình và kết quả hoạt động của Trung tâm từng kỳ và từng năm tài chính.

- Cung cấp thông tin kinh tế - tài chính và kết quả hoạt động của Trung tâm GDCK cho việc kiểm tra, kiểm soát các khoản thu, chi, quản lý tài sản Nhà nước; Tổng hợp, phân tích đánh giá các hoạt động từ đó giúp cho cơ quan quản lý có định hướng điều chỉnh hoạt động của Trung tâm GDCK, định ra đường lối phát triển thị trường chứng khoán đúng đắn, lành mạnh.

Điều 64: Trung tâm GDCK phải lập và gửi báo cáo tài chính tới cơ quan quản lý cấp trên và cơ quan tài chính theo qui định.

Giám đốc Trung tâm GDCK phải xem xét, kiểm tra kỹ các số liệu trong báo cáo trước khi ký tên, đóng dấu gửi báo cáo tới các cơ quan.

Điều 65: Thời hạn và nơi nhận báo cáo tài chính qui định như sau:

- Báo cáo tài chính quí phải gửi tới cơ quan nhận báo cáo chậm nhất là 20 ngày, kể từ ngày kết thúc quí.

- Báo cáo tài chính năm phải gửi tới các cơ quan nhận bao cáo chậm nhất là 90 ngày kể từ ngày kết thúc.

PHẦN THỨ HAI

HỆ THỐNG CHỨNG TỪ KẾ TOÁN VÀ GIẢI THÍCH

CÁC MẪU CHỨNG TỪ KẾ TOÁN

Danh mục chứng từ kế toán áp dụng cho Trung tâm giao dịch chứng khoán

(Ban hành theo Quyết định số 105/1999/QĐ-BTC ngày 30 tháng 8 năm 1999 của Bộ Tài chính)

|

Số TT |

Tên chứng từ |

Số hiệu chứng từ |

Ban hành tại |

|

|

|

|

|

Chế độ kế toán TTGDCK |

Văn bản khác |

|

1 |

2 |

3 |

4 |

5 |

|

|

I- LAO ĐỘNG TIỀN LƯƠNG |

|

|

|

|

1 |

Bảng chấm công |

01-LĐTL |

x |

|

|

2 |

Phiếu báo làm thêm giờ |

02-LĐTL |

x |

|

|

3 |

Bảng thanh toán tiền lương |

03-LĐTL |

x |

|

|

4 |

Giấy chứng nhận nghỉ ốm hưởng BHXH |

|

|

x |

|

5 |

Danh sách người nghỉ hưởng trợ cấp ốm đau, thai sản |

|

|

x |

|

6 |

Bảng thanh toán tiền lương |

04-LĐTL |

x |

|

|

7 |

Phiếu xác nhận công việc hoàn thành |

05-LĐTL |

x |

|

|

8 |

Giấy đi đường |

06-LĐTL |

x |

|

|

9 |

Lệnh điều xe |

07-LĐTL |

x |

|

|

10 |

Biên bản điều tra tai nạn lao động |

08-LĐTL |

x |

|

|

|

II- HÀNG TỒN KHO |

|

|

|

|

|

1- Tồn kho vật tư |

|

|

|

|

11 |

Phiếu kê mua hàng |

01-VT |

x |

|

|

12 |

Phiếu nhập kho |

02-VT |

x |

|

|

13 |

Phiếu xuất kho |

03-VT |

x |

|

|

14 |

Biên bản kiểm nghiệm vật tư |

04-VT |

x |

|

|

15 |

Thẻ kho vật tư |

05-VT |

x |

|

|

16 |

Biên bản kiểm kê vật tư |

06-VT |

x |

|

|

|

2- Chứng khoán lưu ký |

|

|

|

|

17 |

Phiếu gửi chứng khoán |

|

|

x |

|

18 |

Xác nhận gửi chứng khoán lưu ký |

|

|

x |

|

19 |

Phiếu rút chứng khoán |

|

|

x |

|

20 |

Bảng kê chứng khoán lưu ký gửi vào trong ngày |

01-LK |

x |

|

|

21 |

Bảng kê chứng khoán lưu ký rút ra trong ngày |

02-LK |

x |

|

|

22 |

Đơn xin mở tài khoản cầm cố chứng khoán |

|

|

x |

|

23 |

Giấy đề nghị cầm cố - Giải toả cầm cố |

|

|

x |

|

24 |

Hợp đồng cầm cố chứng khoán |

|

|

x |

|

25 |

Giấy uỷ quyền thực hiện cầm cố chứng khoán |

|

|

x |

|

26 |

Yêu cầu chuyển khoản chứng khoán |

|

|

x |

|

27 |

Bảng kê chứng khoán cầm cố lưu ký trong ngày |

03-LK |

x |

|

|

28 |

Bảng kê chứng khoán cầm cố giải toả trong ngày |

04-LK |

x |

|

|

29 |

Bảng kê chứng khoán tạm ngừng giao dịch trong ngày |

05-LK |

x |

|

|

30 |

Bảng kê chứng khoán thôi tạm ngừng giao dịch trong ngày |

06-LK |

x |

|

|

31 |

Bảng kê chứng khoán tạm giữ trong ngày |

07-LK |

x |

|

|

32 |

Bảng kê chứng khoán thôi tạm giữ trong ngày |

08-LK |

x |

|

|

33 |

Biên bản giao nhận chứng khoán chứng chỉ |

09-LK |

x |

|

|

34 |

Giấy báo số dư tài khoản chứng khoán |

|

|

x |

|

35 |

Biên bản kiểm kê chứng khoán chứng chỉ |

10-LK |

x |

|

|

|

III- VỐN BẰNG TIỀN |

|

|

|

|

36 |

Phiếu thu |

01-TT |

x |

|

|

37 |

Phiếu chi |

02-TT |

x |

|

|

38 |

Giấy đề nghị tạm ứng |

03-TT |

x |

|

|

39 |

Giấy thanh toán tiền tạm ứng |

04-TT |

x |

|

|

40 |

Bảng kiểm kê quỹ |

05a-TT |

x |

|

|

41 |

Bảng kiểm kê quỹ |

05b-TT |

x |

|

|

|

IV- TÀI SẢN CỐ ĐỊNH |

|

|

|

|

42 |

Biên bản giao nhận TSCĐ |

01-TSCĐ |

x |

|

|

43 |

Thẻ TSCĐ |

02-TSCĐ |

x |

|

|

44 |

Biên bản thanh lý TSCĐ |

03-TSCĐ |

x |

|

|

45 |

Biên bản giao nhận TSCĐ sửa chữa lớn hoàn thành |

04-TSCĐ |

x |

|

|

46 |

Biên bản đánh giá lại TSCĐ |

05-TSCĐ |

x |

|

|

|

V- THANH TOÁN BÙ TRỪ MUA, BÁN CHỨNG KHOÁN |

|

|

|

|

47 |

Báo cáo thanh toán chứng khoán theo chứng khoán |

|

|

x |

|

48 |

Báo cáo thanh toán chứng khoán theo thành viên lưu ký (gửi cho thành viên lưu ký) |

|

|

x |

|

49 |

Báo cáo kết quả bù trừ tiền (gửi cho từng thành viên lưu ký) |

|

|

x |

|

|

VI- BÁN HÀNG |

|

|

|

|

50 |

Bảng tính phí giao dịch chứng khoán |

01-BH |

x |

|

|

51 |

Bảng tổng hợp tính phí giao dịch chứng khoán |

02-BH |

x |

|

|

52 |

Bảng tính phí lưu ký chứng khoán |

03-BH |

x |

|

|

53 |

Bảng tổng hợp tính phí lưu ký chứng khoán |

04-BH |

x |

|

|

54 |

Biên lai thu phí, lệ phí hoạt động giao dịch chứng khoán |

|

|

x |

|

|

VII- CÁC CHỨNG TỪ KHÁC |

|

|

|

|

55 |

Lệnh chi |

|

|

x |

|

56 |

Uỷ nhiệm chi |

|

|

x |

|

57 |

Uỷ nhiệm thu |

|

|

x |

|

58 |

Bảng kê nộp séc |

|

|

x |

|

59 |

Giấy báo nợ |

|

|

x |

|

60 |

Giấy báo có |

|

|

x |

|

61

|

Lệnh chuyển tiền của TTGDCK cho ngân hàng chỉ định

|

|

|

x

|

|

62

|

Thông báo hạn mức kinh phí được cấp

|

|

|

x

|

|

63 |

Giấy phân phối hạn mức kinh phí |

|

|

x |

|

64 |

Giấy nộp trả kinh phí |

|

|

x |

|

65 |

Giấy rút hạn mức kinh phí kiêm lĩnh tiền mặt |

|

|

x |

|

66 |

Giấy rút hạn mức kinh phí bằng chuyển khoản |

|

|

x |

|

67 |

Thông báo duyệt y quyết toán |

|

|

x |

|

|

.......... |

|

|

|

PHẦN THỨ BA

HỆ THỐNG TÀI KHOẢN KẾ TOÁN GIẢI THÍCH NỘI DUNG,

KẾT CẤU VÀ PHƯƠNG PHÁP GHI CHÉP

CÁC TÀI KHOẢN KẾ TOÁN

Hệ thống tài khoản kế toán áp dụng cho trung tâm giao dịch chứng khoán

(Ban hành theo Quyết định số 105/1999/QĐ-BTC ngày 30 tháng 8 năm 1999 của Bộ Tài chính )

|

Số TT |

Số hiệu tài khoản |

Tên tài khoản |

Phạm vi |

||

|

|

Cấp 1 |

Cấp 2 |

Cấp 3 |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

LOẠI 1-TÀI SẢN LƯU ĐỘNG |

|

|

1 |

111 |

|

|

Tiền mặt |

|

|

|

|

1111 |

|

Tiền Việt Nam |

|

|

|

|

1112 |

|

Ngoại tệ |

|

|

|

|

1113 |

|

Vàng bạc, đá quí |

|

|

|

|

1114 |

|

Chứng chỉ có giá |

|

|

2 |

112 |

|

|

Tiền gửi Ngân hàng, kho bạc |

|

|

|

|

1121 |

|

Tiền Việt Nam |

|

|

|

|

1122 |

|

Ngoại tệ |

|

|

|

|

1123 |

|

Vàng bạc, đá quí |

|

|

3 |

115 |

|

|

Tiền gửi quĩ hỗ trợ thanh toán |

Chi tiết theo yêu cầu quản lý |

|

4 |

116 |

|

|

Tiền gửi thanh toán hộ cổ tức, trái phiếu |

|

|

5 |

131 |

|

|

Phải thu của thành viên |

|

|

|

|

1311 |

|

Phải thu phí, lệ phí |

|

|

|

|

1312 |

|

Phải thu thiếu hụt Quỹ HTTT |

|

|

|

|

1318 |

|

Phải thu khác của thành viên |

|

|

6 |

138 |

|

|

Phải thu khác |

|

|

|

|

1381 |

|

Tài sản thiếu chờ xử lý |

|

|

|

|

1388 |

|

Các khoản phải thu khác |

|

|

7 |

141 |

|

|

Tạm ứng |

|

|

8 |

152 |

|

|

Vật liệu |

|

|

9 |

153 |

|

|

Công cụ |

|

|

|

|

|

|

LOẠI 2 - TÀI SẢN CỐ ĐỊNH

|

|

|

10

|

211

|

|

|

TSCĐ hữu hình

|

|

|

|

|

2111

|

|

Đất

|

|

|

|

|

2112

|

|

Nhà cửa, vật kiến trúc

|

|

|

|

|

2113

|

|

Máy móc, thiết bị

|

|

|

|

|

2114

|

|

Phương tiện vận tải, truyền dẫn

|

|

|

|

|

2115

|

|

Phương tiện quản lý

|

|

|

|

|

2118

|

|

Tài sản cố định hữu hình khác

|

|

|

11

|

213

|

|

|

TSCĐ vô hình

|

Chi tiết theo yêu cầu quản lý

|

|

12

|

214

|

|

|

Hao mòn TSCĐ

|

|

|

|

|

2141

|

|

Hao mòn TSCĐ hữu hình

|

|

|

|

|

2143

|

|

Hao mòn TSCĐ vô hình

|

|

|

13

|

241

|

|

|

Xây dựng cơ bản dở dang

|

|

|

|

|

2411

|

|

Mua sắm TSCĐ

|

|

|

|

|

2412

|

|

Xây dựng cơ bản

|

|

|

|

|

2413

|

|

Sửa chữa lớn TSCĐ

|

|

|

|

|

|

|

LOẠI 3 -NỢ PHẢI TRẢ

|

|

|

14

|

331

|

|

|

Phải trả cho người bán

|

|

|

15

|

332

|

|

|

Phải trả các thành viên

|

|

|

|

|

3321

|

|

Phải trả cổ tức

|

|

|

|

|

3322

|

|

Phải trả gốc và lãi trái phiếu

|

|

|

|

|

3328

|

|

Phải trả khác

|

|

|

16

|

333

|

|

|

Các khoản phải nộp Nhà nước

|

|

|

|

|

3331

|

|

Phải nộp phí, lệ phí

|

|

|

|

|

3338

|

|

Các khoản phải nộp khác

|

|

|

17

|

334

|

|

|

Phải trả viên chức

|

|

|

|

|

3341

|

|

Phải trả viên chức

|

|

|

|

|

3342

|

|

Phải trả đối tượng khác

|

|

|

18

|

337

|

|

|

Kinh phí đã quyết toán chuyển năm sau

|

|

|

|

|

3371

|

|

Vật liệu, công cụ tồn kho

|

|

|

|

|

3372

|

|

Giá trị khối lượng SCL, XDCB hoàn thành

|

|

|

19

|

338

|

|

|

Phải trả, phải nộp khác

|

|

|

|

|

3381

|

|

Tài sản thừa chờ giải quyết

|

|

|

|

|

3382

|

|

Kinh phí công đoàn

|

|

|

|

|

3383

|

|

Bảo hiểm xã hội

|

|

|

|

|

3384

|

|

Bảo hiểm y tế

|

|

|

|

|

3388

|

|

Phải trả, phải nộp khác

|

|

|

20

|

344

|

|

|

Nhận ký cược, ký quỹ dài hạn

|

|

|

21

|

345

|

|

|

Quỹ hỗ trợ thanh toán

|

Chi tiết từng thành viên lưu ký

|

|

22

|

351

|

|

|

Thanh toán bù trừ giao dịch chứng khoán tại TTGDCK

|

|

|

23

|

352

|

|

|

Thanh toán bù trừ giao dịch chứng khoán của thành viên

|

Chi tiết từng thành viên lưu ký

|

|

|

|

|

|

LOẠI 4-NGUỒN KINH PHÍ

|

|

|

24

|

412

|

|

|

Chênh lệch đánh giá lại tài sản

|

|

|

25

|

413

|

|

|

Chênh lệch tỷ giá

|

|

|

|

|

4131

|

|

Chênh lệch tỷ giá phát sinh trong kỳ

|

|

|

|

|

4132

|

|

Chênh lệch tỷ giá do đánh giá lại cuối kỳ.

|

|

|

26

|

414

|

|

|

Quỹ khuyến khích phát triển nghiệp vụ

|

|

|

27

|

421

|

|

|

Thu chưa phân phối

|

|

|

28

|

431

|

|

|

Quỹ khen thưởng, phúc lợi

|

|

|

|

|

4311

|

|

Quỹ khen thưởng

|

|

|

|

|

4312

|

|

Quỹ phúc lợi

|

|

|

29

|

441

|

|

|

Nguồn kinh phí đầu tư XDCB

|

|

|

30

|

461

|

|

|

Nguồn kinh phí hoạt động

|

|

|

|

|

4611

|

|

Năm trước

|

|

|

|

|

4612

|

|

Năm nay

|

|

|

31

|

462

|

|

|

Nguồn kinh phí dự án

|

|

|

|

|

4621

|

|

Nguồn kinh phí quản lý dự án

|

|

|

|

|

4622

|

|

Nguồn kinh phí thực hiện dự án

|

|

|

32

|

466

|

|

|

Nguồn kinh phí đã hình thành TSCĐ

|

|

|

|

|

|

|

LOẠI 5 - CÁC KHOẢN THU

|

|

|

33

|

511

|

|

|

Thu phí từ hoạt động của TTGDCK

|

|

|

|

|

5111

|

|

Thu phí thành viên TTGDCK

|

|

|

|

|

5112

|

|

Thu phí niêm yết chứng khoán

|

|

|

|

|

5113

|

|

Thu phí giao dịch chứng khoán

|

|

|

|

|

5114

|

|

Thu phí đăng ký chứng khoán

|

|

|

|

|

5115

|

|

Thu phí lưu ký chứng khoán

|

|

|

|

|

5116

|

|

Thu phí cung cấp dịch vụ thông tin

|

|

|

34

|

518

|

|

|

Thu khác

|

Chi tiết theo yêu cầu quản lý

|

|

|

|

|

|

LOẠI 6 - CÁC KHOẢN CHI

|

|

|

35

|

661

|

|

|

Chi hoạt động

|

|

|

|

|

6611

|

|

Năm trước

|

|

|

|

|

6612

|

|

Năm nay

|

|

|

36

|

662

|

|

|

Chi dự án

|

Chi tiết theo dự án

|

|

|

|

6621

|

|

Chi quản lý dự án

|

|

|

|

|

6622

|

|

Chi thực hiện dự án

|

|

|

|

|

|

|

LOẠI 0 - TÀI KHOẢN NGOÀI BẢNG

|

|

|

1

|

001

|

|

|

Tài sản thuê ngoài

|

|

|

2

|

002

|

|

|

Tài sản nhận giữ hộ

|

|

|

3

|

004

|

|

|

Nợ khó đòi đã xử lý

|

|

|

4

|

005

|

|

|

Công cụ, dụng cụ lâu bền đang sử dụng

|

|

|

5

|

006

|

|

|

Tài sản nhận cầm cố, thế chấp

|

|

|

6

|

007

|

|

|

Ngoại tệ các loại

|

|

|

7

|

008

|

|

|

Hạn mức kinh phí

|

|

|

8

|

011

|

|

|

Thanh toán bù trừ chứng khoán đã giao dịch

|

|

|

9

|

012

|

|

|

Chứng khoán lưu ký thành viên lưu ký trong nước

|

|

|

|

|

0121

|

|

Chứng khoán giao dịch thành viên lưu ký trong nước

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

|

|

|

01211

|

Chứng khoán giao dịch của thành viên lưu ký trong nước.

|

|

|

|

|

|

01212

|

Chứng khoán giao dịch của khách hàng thuộc thành viên lưu ký trong nước.

|

|

|

|

|

0122

|

|

Chứng khoán tạm ngừng giao dịch thành viên lưu ký trong nước.

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

|

|

|

01221

|

Chứng khoán tạm ngừng giao dịch của thành viên lưu ký trong nước

|

|

|

|

|

|

01222

|

Chứng khoán tạm ngừng giao dịch của khách hàng thuộc thành viên lưu ký trong nước.

|

|

|

|

|

0123

|

|

Chứng khoán cầm cố thành viên lưu ký trong nước

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

|

|

|

01231

|

Chứng khoán cầm cố của thành viên lưu ký trong nước

|

|

|

|

|

|

01232

|

Chứng khoán cầm cố của khách hàng thuộc thành viên lưu ký trong nước.

|

|

|

|

|

|

0124

|

Chứng khoán tạm giữ thành viên lưu ký trong nước

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

10

|

013

|

|

|

Chứng khoán lưu ký thành viên lưu ký nước ngoài

|

|

|

|

|

0131

|

|

Chứng khoán giao dịch thành viên lưu ký nước ngoài

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

|

|

|

01311

|

Chứng khoán giao dịch của thành viên lưu ký nước ngoài

|

|

|

|

|

|

01312

|

Chứng khoán giao dịch của khách hàng thuộc thành viên lưu ký nước ngoài.

|

|

|

|

|

0132

|

|

Chứng khoán tạm ngừng giao dịch thành viên lưu ký nước ngoài

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

|

|

01321

|

|

Chứng khoán tạm ngừng giao dịch của thành viên lưu ký nước ngoài

|

|

|

|

|

|

01322

|

Chứng khoán tạm ngừng giao dịch của khách hàng thuộc thành viên lưu ký nước ngoài.

|

|

|

|

|

0133

|

|

Chứng khoán cầm cố thành viên lưu ký nước ngoài

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán

|

|

|

|

|

01331

|

Chứng khoán cầm cố của thành viên lưu ký nước ngoài

|

|

|

|

|

|

01332

|

Chứng khoán cầm cố của khách hàng thuộc thành viên lưu ký nước ngoài.

|

|

|

|

|

0134

|

|

Chứng khoán tạm giữ thành viên lưu ký nước ngoài

|

Chi tiết theo từng thành viên lưu ký và từng loại chứng khoán |

PHẦN THỨ TƯ

HỆ THỐNG SỔ KẾ TOÁN VÀ GIẢI THÍCH

CÁC MẪU SỔ KẾ TOÁN

Danh mục sổ kế toán áp dụng cho trung tâm giao dịch chứng khoán

(Ban hành theo Quyết định số 105/1999/QĐ-BTC ngày 30 tháng 8 năm 1999 của Bộ Tài chính)

|

STT |

Tên sổ |

Ký hiệu |

Ghi chú |

|

1 |

2 |

3 |

4 |

|

1 |

Sổ nhật ký chung |

S 01 - TT |

|

|

2 |

Sổ nhật ký tài khoản 131 |

S 02 - TT |

|

|

3 |

Sổ nhật ký tài khoản 331 |

S 03- TT |

|

|

4 |

Sổ cái |

S 04 - TT |

|

|

5 |

Sổ quỹ tiền mặt |

S 05 - TT |

|

|

6 |

Sổ tiền gửi ngân hàng, kho bạc |

S 06 - TT |

|

|

7 |

Sổ tiền mặt, tiền gửi ngoại tệ |

S 07 - TT |

|

|

8 |

Sổ kho |

S 08 - TT |

|

|

9 |

Sổ chi tiết vật liệu, dụng cụ |

S 09 - TT |

|

|

10 |

Sổ tài sản cố định |

S 10- TT |

|

|

11 |

Sổ theo dõi nguồn kinh phí hoạt động |

S 11 - TT |

|

|

12 |

Sổ theo dõi hạn mức kinh phí |

S 12 - TT |

|

|

13 |

Sổ theo dõi nhận kinh phí ngoài hạn mức |

S 13 - TT |

|

|

14 |

Sổ tổng hợp chi tiết nguồn kinh phí |

S 14 - TT |

|

|

15 |

Sổ theo dõi nhận và sử dụng vốn đầu tư XDCB |

S 15 - TT |

|

|

16 |

Sổ chi tiết các khoản thu |

S 16 - TT |

|

|

17 |

Sổ chi tiết chi hoạt động |

S 17 - TT |

|

|

18 |

Sổ chi tiết chi dự án |

S 18 - TT |

|

|

19 |

Sổ tổng hợp chi hoạt động, dự án |

S 19 - TT |

|

|

20 |

Sổ thanh toán bù trừ chứng khoán đã giao dịch |

S 20 - TT |

|

|

2 |

Sổ chứng khoán giao dịch |

S 21 - TT |

|

|

22 |

Sổ chứng khoán tạm ngừng giao dịch |

S 22 - TT |

|

|

23 |

Sổ chứng khoán cầm cố |

S 23 - TT |

|

|

24 |

Sổ chứng khoán tạm giữ |

S 24 - TT |

|

|

25 |

Sổ thanh toán bù trừ giao dịch chứng khoán |

S 25 - TT |

|

|

26 |

Sổ chi tiết các tài khoản |

S 25 - TT |

|

TRÌNH TỰ GHI SỔ KẾ TOÁN

THEO HÌNH THỨC NHẬT KÝ CHUNG

Ghi hàng ngày

Ghi cuối tháng

Đối chiếu, kiểm tra

PHẦN THỨ NĂM

HỆ THỐNG BÁO CÁO TÀI CHÍNH VÀ HƯỚNG DẪN

CÁCH LẬP BÁO CÁO

danh mục báo cáo tài chính áp dụng cho trung tâm giao dịch chứng khoán

(Ban hành theo Quyết định số 105/1999/QĐ-BTC ngày 30 tháng 8 năm 1999 của Bộ Tài chính)

|

Số TT |

Ký hiệu |

Tên báo cáo |

Thời hạn lập |

Nơi nhận |

|||

|

|

|

|

|

Bộ Tài chính |

Kho bạc NN |

Uỷ ban CKNN |

Cơ quan thống kê |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

B01-TTGDCK |

Bảng cân đối kế toán |

Quý năm |

x |

x |

x |

x |

|

2 |

B02-TTGDCK |

Tổng hợp tình hình kinh phí và quyết toán kinh phí đã sử dụng. |

Quý năm |

x |

x |

x |

x |

|

|

F02-1H |

Chi tiết kinh phí hoạt động đề nghị quyết toán |

Quý năm |

x |

x |

x |

|

|

|

F02-2H |

Chi tiết kinh phí dự án đề nghị quyết toán |

Quý năm |

x |

x |

x |

|

|

|

F02-3H |

Bảng đối chiếu HMKP |

Quý năm |

x |

x |

x |

|

|

3 |

B03-TTGDCK |

Báo cáo kết quả hoạt động sự nghiệp có thu |

Quý năm |

x |

|

x |

|

|

4 |

B04-TTGDCK |

Thuyết minh báo cáo tài chính |

Năm |

x |

|

x |

|

|

UỶ BAN CHỨNG KHOÁN NHÀ NƯỚC

|

(Mẫu số B01-TTGDCK) |

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày..... tháng..... năm......

|

Đơn vị tính............. Tài sản

|

Mã số

|

Số đầu năm

|

Số cuối kỳ

|

|

1 |

2 |

3 |

4 |

|

A- TÀI SẢN LƯU ĐỘNG |

100 |

|

|

|

I. Tiền: |

110 |

|

|

|

1. Tiền mặt tại quỹ (gồm cả ngân phiếu) |

111 |

|

|

|

2. Tiền gửi ngân hàng, Kho bạc |

112 |

|

|

|

3. Tiền gửi quỹ hỗ trợ thanh toán |

113 |

|

|

|

4. Tiền gửi thanh toán hộ cổ tức, trái phiếu |

114 |

|

|

|

II. Các khoản phải thu: |

130 |

|

|

|

1. Phải thu của thành viên |

131 |

|

|

|

1.1. Phải thu phí, lệ phí |

132 |

|

|

|

1.2. Phải thu thiếu hụt Quỹ hỗ trợ thanh toán |

133 |

|

|

|

1.3. Phải thu khác của thành viên |

134 |

|

|

|

2. Các khoản phải thu khác |

135 |

|

|

|

III. Hàng tồn kho: |

140 |

|

|

|

1, Vật liệu |

141 |

|

|

|

2. Công cụ |

142 |

|

|

|

IV. Tài sản lưu động khác: |

150 |

|

|

|

1. Tạm ứng |

151 |

|

|

|

2. Tài sản thiếu chờ xử lý |

152 |

|

|

|

V. Các khoản chi chưa quyết toán |

160 |

|

|

|

1. Chi hoạt động |

161 |

|

|

|

1.1. Chi hoạt động năm trước |

162 |

|

|

|

1.2. Chi hoạt động năm nay |

163 |

|

|

|

2. Chi dự án |

164 |

|

|

|

2.1. Chi quản lý dự án |

165 |

|

|

|

2.2. Chi thực hiện dự án |

166 |

|

|

|

B. TÀI SẢN CỐ ĐỊNH |

200 |

|

|

|

I. Tài sản cố định |

210 |

|

|

|

1. Tài sản cố định hữu hình |

211 |

|

|

|

- Nguyên giá |

212 |

|

|

|

- Giá trị hao mòn luỹ kế (*) |

213 |

|

|

|

2. Tài sản cố định vô hình |

214 |

|

|

|

- Nguyên giá |

215 |

|

|

|

- Giá trị hao mòn luỹ kế (*) |

216 |

|

|

|

II. Chi phí xây dựng cơ bản dở dang |

220 |

|

|

|

TỔNG CỘNG TÀI SẢN |

230 |

|

|

|

NGUỒN VỐN |

|

|

|

|

A. PHẢI TRẢ |

300 |

|

|

|

I. Phải trả ngắn hạn |

310 |

|

|

|

1. Phải trả người bán |

311 |

|

|

|

2. Phải trả các thành viên |

312 |

|

|

|

2.1. Phải trả cổ tức |

313 |

|

|

|

2.2 Phải trả gốc và lãi trái phiếu |

314 |

|

|

|

2.3. Phải trả khác các thành viên |

315 |

|

|

|

3. Các khoản phải nộp Nhà nước |

316 |

|

|

|

4. Phải trả viên chức |

317 |

|

|

|

5. Kinh phí đã quyết toán chuyển năm sau |

318 |

|

|

|

6. Các khoản phải trả phải nộp khác |

319 |

|

|

|

II. Phải trả dài hạn |

320 |

|

|

|

1. Nhận ký quỹ, ký cược dài hạn |

321 |

|

|

|

2. Quỹ hỗ trợ thanh toán |

322 |

|

|

|

B- NGUỒN VỐN VÀ KINH PHÍ |

400 |

|

|

|

I. Nguồn vốn - quỹ |

410 |

|

|

|

1. Chênh lệch đánh giá lại tài sản |

411 |

|

|

|

2. Chênh lệch tỷ giá |

412 |

|

|

|

3. Quỹ khuyến khích phát triển nghiệp vụ |

413 |

|

|

|

4. Thu chưa phân phối |

414 |

|

|

|

5. Quỹ khen thưởng phúc lợi |

415 |

|

|

|

II. Nguồn kinh phí |

420 |

|