- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Quyết định 2628/QĐ-BTC 2016 thủ tục hành chính trong lĩnh vực hải quan

| Cơ quan ban hành: | Bộ Tài chính |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đang cập nhật |

| Số hiệu: | 2628/QĐ-BTC | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Quyết định | Người ký: | Đỗ Hoàng Anh Tuấn |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

09/12/2016 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Xuất nhập khẩu Hành chính |

TÓM TẮT QUYẾT ĐỊNH 2628/QĐ-BTC

Theo đó, công bố 30 thủ tục hành chính trong lĩnh vực hải quan thuộc phạm vi chức năng quản lý Nhà nước của Bộ Tài chính, gồm: 13 thủ tục hành chính mới; 14 thủ tục hành chính thay thế; 03 thủ tục hành chính bãi bỏ.

Cụ thể, thủ tục hành chính mới ban hành thuộc phạm vi chức năng quản lý của Bộ Tài chính đó là: Thủ tục bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử; Thủ tục đăng ký mới, bổ sung thời hạn sử dụng, thu hồi tài khoản truy cập Cổng thông tin tờ khai hải quan điện tử; Thủ tục đăng ký kết nối, hủy kết nối với Cổng thông tin tờ khai hải quan điện tử;…

Ngoài ra, Bộ Tài chính cũng bãi bỏ 03 thủ tục hành chính như sau: Thủ tục hải quan nhập khẩu, tạm nhập xe gắn máy hai bánh không nhằm mục đích thương mại; Thủ tục hải quan đối với xăng dầu tạm nhập tái xuất; Thủ tục hải quan đối với nhập khẩu, tạm nhập xăng dầu.

Quyết định này có hiệu lực từ ngày ký.

Xem chi tiết Quyết định 2628/QĐ-BTC có hiệu lực kể từ ngày 09/12/2016

Tải Quyết định 2628/QĐ-BTC

Quyết định 2628/QĐ-BTC PDF (Bản có dấu đỏ)

Quyết định 2628/QĐ-BTC PDF (Bản có dấu đỏ) Quyết định 2628/QĐ-BTC DOC (Bản Word)

Quyết định 2628/QĐ-BTC DOC (Bản Word)|

BỘ TÀI CHÍNH Số: 2628/QĐ-BTC |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 09 tháng 12 năm 2016 |

_______________

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 63/2010/NĐ-CP ngày 08 tháng 6 năm 2010 của Chính phủ về kiểm soát thủ tục hành chính;

Căn cứ Nghị định số 48/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định liên quan đến kiểm soát thủ tục hành chính;

Căn cứ Quyết định số 33/2016/QĐ-TTg ngày 19/8/2016 của Thủ tướng Chính phủ ban hành Quy chế cung cấp, sử dụng thông tin tờ khai hải quan điện tử;

Căn cứ Quyết định số 34/2016/QĐ-TTg ngày 23/8/2016 của Thủ tướng Chính phủ quy định thủ tục điện tử đối với tàu thuyền vào, rời cảng biển, cảng thủy nội địa, cảng dầu khí ngoài khơi thông qua Cơ chế một cửa quốc gia;

Căn cứ Thông tư số 143/2015/TT-BTC ngày 11/9/2015 củ Bộ Tài chính quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại;

Căn cứ Thông tư số 191/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính quy định thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh gửi qua dịch vụ chuyển phát nhanh quốc tế;

Căn cứ Thông tư số 69/2016/TT-BTC ngày 06 tháng 5 năm 2016 của Bộ Tài chính quy định thủ tục hải quan đối với xăng dầu, hóa chất, khi xuất khẩu, nhập khẩu, tạm nhập tái xuất, chuyển khẩu, quá cảnh; nguyên liệu nhập khẩu để sản xuất và pha chế hoặc gia công xuất khẩu xăng dầu, khí; dầu thô xuất khẩu, nhập khẩu; hàng hóa xuất khẩu, nhập khẩu phục vụ hoạt động dầu khí;

Căn cứ Thông tư số 106/2016/TT-BTC ngày 29/6/2016 của Bộ Tài chính hướng dẫn thủ tục hải quan đối với hoạt động xuất, nhập xăng dầu, nguyên liệu để pha chế xăng dầu và hoạt động pha chế chuyển đổi chủng loại xăng dầu tại Kho ngoại quan xăng dầu;

Xét đề nghị của Tổng cục trưởng Tổng cục Hải quan,

QUYẾT ĐỊNH:

Điều 1. Công bố kèm theo Quyết định, này 30 thủ tục hành chính trong lĩnh vực hải quan thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính, gồm:

1. 13 thủ tục hành chính mới.

2. 14 thủ tục hành chính thay thế.

3. 03 thủ tục hành chính bãi bỏ.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký.

Điều 3. Chánh Văn phòng, Vụ trưởng Vụ Pháp chế, Thủ trưởng các Tổng cục, Vụ, Cục, đơn vị có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

(Ban hành kèm theo Quyết định số 2628/QĐ-BTC ngày 09 tháng 12 năm 2016 của Bộ trưởng Bộ Tài chính)

PHẦN I.

DANH MỤC THỦ TỤC HÀNH CHÍNH

1. Danh mục thủ tục hành chính mới ban hành thuộc phạm vi chức năng quản lý của Bộ Tài chính

| STT | Tên thủ tục hành chính | Lĩnh vực | Cơ quan thực hiện |

| A. Thủ tục hành chính cấp Tổng cục Hải quan (03 thủ tục) |

| 1. | Thủ tục bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử | Hải quan | Tổng cục hải quan |

| 2. | Thủ tục đăng ký mới, bổ sung thời hạn sử dụng, thu hồi tài khoản truy cập Cổng thông tin tờ khai hải quan điện tử | Hải quan | Tổng cục hải quan |

| 3. | Thủ tục đăng ký kết nối, hủy kết nối với Cổng thông tin tờ khai hải quan điện tử | Hải quan | Tổng cục hải quan |

| B. Thủ tục hành chính cấp Cục Hải quan (02 thủ tục) |

| 1. | Thủ tục cấp giấy phép nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại | Hải quan | Cục Hải quan |

| 2. | Thủ tục chuyển nhượng, cho, tặng xe ô tô, xe gắn máy đã tạm nhập khẩu miễn thuế | Hải quan | Cục Hải quan |

| C. Thủ tục hành chính cấp Chi cục Hải quan (08 thủ tục) |

| 1. | Thủ tục nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại | Hải quan | Chi cục hải quan |

| 2. | Thủ tục tái xuất xe ô tô, xe gắn máy đã tạm nhập khẩu miễn thuế | Hải quan | Chi cục hải quan |

| 3. | Thủ tục đối với hàng hóa xuất khẩu/ nhập khẩu là tài liệu chứng từ không có giá trị thương mại gửi qua dịch vụ chuyển phát nhanh quốc tế | Hải quan | Chi cục hải quan |

| 4. | Thủ tục đối với hàng hóa nhập khẩu được miễn thuế trong định mức theo quy định hiện hành của Thủ tướng Chính phủ, trừ hàng hóa phải có giấy phép nhập khẩu hoặc đối tượng phải kiểm tra chuyên ngành gửi qua dịch vụ chuyển phát nhanh quốc tế | Hải quan | Chi cục hải quan |

| 5. | Thủ tục đối với hàng hóa xuất khẩu có giá trị dưới năm triệu đồng Việt Nam và không có thuế xuất khẩu, trừ hàng hóa phải có giấy phép xuất khẩu hoặc thuộc đối tượng phải kiểm tra chuyên ngành gửi qua dịch vụ chuyển phát nhanh quốc tế | Hải quan | Chi cục hải quan |

| 6. | Thủ tục đối với hàng hóa nhập khẩu hoặc hàng hóa xuất khẩu đóng ghép với hàng hóa quá cảnh gửi qua dịch vụ chuyển phát nhanh quốc tế | Hải quan | Chi cục hải quan |

| 7. | Thủ tục hàng hóa lạc tuyến quốc tế (hàng hóa từ nước này lạc tuyến sang nước khác) | Hải quan | Chi cục hải quan |

| 8. | Thủ tục điện tử đối với tàu biển đã nhập cảnh ở một cảng biển của Việt Nam sau đó đến cảng biển, cảng thủy nội địa khác và phương tiện nội địa Việt Nam, Campuchia nhập cảnh, xuất cảnh tại cảng biển, cảng thủy nội địa Việt Nam | Hải quan | Chi cục hải quan |

2. Danh mục thủ tục hành chính được thay thế thuộc phạm vi chức năng quản lý của Bộ Tài chính

| STT | Số hồ sơ TTHC(1) | Tên thủ tục hành chính | Tên VBQPPL quy định nội dung sửa đổi, bổ sung, thay thế | Lĩnh vực | Sửa đổi, bổ sung thủ tục quy định tại các Quyết định công bố TTHC |

| Thủ tục hành chính cấp Chi cục Hải quan (14 thủ tục) | |||||

| 1. |

| Thủ tục hải quan đối với xăng dầu cung ứng xuất khẩu, tái xuất cho máy bay | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tư 64 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 2. |

| Thủ tục hải quan đối với xuất khẩu, tái xuất xăng dầu cho tàu biển | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 66 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 3. |

| Thủ tục hải quan đối với xăng, dầu, hóa chất, khí, nguyên liệu nhập khẩu, tạm nhập | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 73 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 4. |

| Thủ tục hải quan đối với xăng dầu, hóa chất, khí, nguyên liệu xuất khẩu, tái xuất | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 74 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 5. |

| Thủ tục hải quan đối với xăng dầu, hóa chất, khí chuyển tiêu thụ nội địa | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 75 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 6. |

| Thủ tục hải quan đối với khí, nguyên liệu xuất khẩu, nhập khẩu bằng đường ống chuyên dụng | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 76 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 7. |

| Thủ tục hải quan đối với xăng dầu, hóa chất, khi quá cảnh | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 77 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 8. |

| Thủ tục hải quan đối với nguyên liệu nhập khẩu để sản xuất và pha chế xăng dầu, khí | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 78 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 9. |

| Thủ tục hải quan đối với nguyên liệu nhập khẩu để gia công xuất khẩu xăng dầu, khí | Thông tư số 69/2016/TT- BTC ngày 06/5/2016 | Hải quan | Số thứ tự 79 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 10. | B-BTC- 116711- TT | Thủ tục hải quan đối với hàng hóa từ nước ngoài đưa vào kho ngoại quan | Thông tư 106/2016/TT- BTC ngày 29/6/2016 (đối với mặt hàng xăng dầu) | Hải quan | Số thứ tự 20 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 11. | B-BTC- 123370- TT | Thủ tục hải quan đối với hàng hóa từ khu phi thuế quan hoặc từ nội địa vào kho ngoại quan | Thông tư 106/2016/TT- BTC ngày 29/6/2016 (đối với mặt hàng xăng dầu) | Hải quan | Số thứ tự 21 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 12. | B-BTC- 037567- TT | Thủ tục hải quan đối với hàng hóa từ kho ngoại quan đưa ra nước ngoài | Thông tư 106/2016/TT- BTC ngày 29/6/2016 (đối với mặt hàng xăng dầu) | Hải quan | Số thứ tự 22 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 13. | B-BTC- 123451- TT | Thủ tục hải quan đối với hàng hóa từ kho ngoại quan đưa vào nội địa hoặc nhập khẩu vào khu phi thuế quan | Thông tư 106/2016/TT- BTC ngày 29/6/2016 (đối với mặt hàng xăng dầu) | Hải quan | Số thứ tự 23 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

| 14. |

| Thủ tục hải quan đối với tàu biển xuất cảnh, nhập cảnh, quá cảnh (thủ công - điện tử) | Quyết định số 34/2016/QĐ- TTg của Thủ tướng Chính phủ | Hải quan | Số thứ tự 8 (Mục 1 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

3. Danh mục thủ tục hành chính bị hủy bỏ, bãi bỏ thuộc phạm vi chức năng quản lý của Bộ Tài chính

|

STT |

Số hồ sơ TTHC(1) |

Tên thủ tục hành chính |

Tên VBQPPL quy định việc bãi bỏ, hủy bỏ thủ tục hành chính(2) |

Lĩnh vực |

Hủy bỏ, bãi bỏ thủ tục quy định tại các Quyết định công bố TTHC |

|

C. Thủ tục hành chính cấp Chi cục Hải quan (03 thủ tục) |

|||||

|

1. |

B-BTC- 123604- TT |

Thủ tục hải quan nhập khẩu, tạm nhập xe gắn máy hai bánh không nhằm mục đích thương mại. |

Thông tư 143/2015/TT- BTC ngày 11/09/2015 của Bộ Tài chính |

Hải quan |

Số thứ tự 69 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

|

2. |

B-BTC- 123573-TT |

Thủ tục hải quan đối với xăng dầu tạm nhập tái xuất. |

Thông tư số 69/2016/TT-BTC ngày 06/5/2016 |

Hải quan |

Số thứ tự 63 (Mục 2 Điểm C) Quyết định số 2770/QĐ- BTC ngày 25/12/2015 |

|

3. |

B-BTC- 045342- TT |

Thủ tục hải quan đối với nhập khẩu, tạm nhập xăng dầu |

Thông tư số 69/2016/TT-BTC ngày 06/5/2016 |

Hải quan |

Số thứ tự 65 (Mục 2 Điểm C) Quyết định số 2770/QĐ-BTC ngày 25/12/2015 |

PHẦN II: NỘI DUNG CHI TIẾT TỪNG THỦ TỤC HÀNH CHÍNH

I. THỦ TỤC HÀNH CHÍNH MỚI BAN HÀNH THUỘC PHẠM VI CHỨC NĂNG QUẢN LÝ CỦA BỘ TÀI CHÍNH

A. Thủ tục hành chính cấp Tổng cục Hải quan

1. Thủ tục bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử

- Trình tự thực hiện:

a) Đầu mối đăng ký của bên sử dụng thông tin gửi 01 bản chính văn bản đến Tổng cục Hải quan theo Mẫu số 01 Phụ lục II Quy chế ban hành kèm theo Quyết định số 33/2016/QĐ-TTg này để đề nghị bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử;

b) Trong thời hạn không quá 02 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Hải quan thực hiện việc bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử và thông báo kết quả cho đầu mối đăng ký của bên sử dụng thông tin bằng văn bản, trường hợp có các chỉ tiêu thông tin không được chấp nhận bổ sung thì phải nêu rõ lý do.

- Cách thức thực hiện:

+ Nộp hồ sơ trực tiếp tại trụ sở Tổng cục Hải quan

+ Gửi hồ sơ qua đường bưu điện

+ Nộp hồ sơ qua giao dịch điện tử

- Thành phần, số lượng hồ sơ:

Công văn đề nghị bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử theo Mẫu số 01 Phụ lục II Quy chế ban hành kèm theo Quyết định số 33/2016/QĐ-TTg: 01 bản chính

- Thời hạn giải quyết: 02 ngày làm việc

- Đối tượng thực hiện thủ tục hành chính:

* Bên cung cấp thông tin: Tổng cục Hải quan.

* Bên sử dụng thông tin:

a) Các cơ quan quản lý nhà nước sử dụng thông tin tờ khai hải quan điện tử để thực hiện các thủ tục về thuế, cấp giấy chứng nhận xuất xứ hàng hóa và các thủ tục hành chính khác; kiểm tra tính hợp pháp của hàng hóa lưu thông trên thị trường;

b) Các tổ chức tín dụng sử dụng thông tin tờ khai hải quan điện tử để thực hiện các thủ tục về thuế, thủ tục thanh toán qua ngân hàng;

c) Các tổ chức cấp giấy chứng nhận xuất xứ hàng hóa được Bộ Công Thương ủy quyền.

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Tổng cục Hải quan

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): Không

c) Cơ quan trực tiếp thực hiện TTHC: Tổng cục Hải quan

d) Cơ quan phối hợp (nếu có): Không

- Kết quả thực hiện thủ tục hành chính: Công văn thông báo kết quả cho đầu mối đăng ký của bên sử dụng thông tin, trường hợp có các chỉ tiêu thông tin không được chấp nhận bổ sung thì phải nêu rõ lý do.

- Lệ phí (nếu có): không

- Tên mẫu đơn, mẫu tờ khai: Mẫu số 01 Phụ lục II Quy chế ban hành kèm theo Quyết định số 33/2016/QĐ-TTg

- Yêu cầu, điều kiện thực hiện thủ tục hành chính (nếu có): Không

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan ngày 23/6/2014;

+ Luật Giao dịch điện tử ngày 29/11/2005;

+ Luật Công nghệ thông tin ngày 29/6/2006;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

+ Quyết định số 33/2016/QĐ-TTg ngày 19/08/2016 của Thủ tướng Chính phủ về Ban hành Quy chế cung cấp, sử dụng thông tin tờ khai hải quan điện tử.

Mẫu số 01

| TÊN CƠ QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: …………. | ………, ngày …… tháng …… năm …………. |

Kính gửi: Tổng cục Hải quan

1. Cơ quan đề nghị:

| Tên cơ quan |

| ||

| Đia chỉ |

| ||

| Điện thoại |

| Fax |

|

| Đầu mối liên hệ | Tên người liên hệ |

| |

| Điện thoại |

| ||

| Thư điện tử |

| ||

2. Nội dung đề nghị:

Đề nghị bổ sung nội dung cung cấp thông tin tờ khai hải quan điện tử với các chỉ tiêu thông tin như sau:

| STT | Chỉ tiêu thông tin | Mục đích sử dụng |

|

|

|

|

3. Hình thức nhận văn bản trả lời: (Chọn một trong hai hình thức sau)

□ Nhận văn bản giấy

□ Nhận văn bản điện tử tại địa chỉ thư điện tử: …………………………….

Trân trọng./.

|

| Ký tên và đóng dấu |

2. Thủ tục đăng ký mới, bổ sung thời hạn sử dụng, thu hồi tài khoản truy cập Cổng thông tin tờ khai hải quan điện tử

- Trình tự thực hiện:

a) Đầu mối đăng ký của bên sử dụng thông tin gửi 01 bản chính văn bản đến Tổng cục Hải quan theo mẫu số 02 Phụ lục II Quy chế ban hành kèm Quyết định số 33/2016/QĐ-TTg để đề nghị đăng ký mới hoặc bổ sung thời hạn sử dụng hoặc thu hồi tài khoản;

b) Trong thời hạn không quá 02 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Hải quan thực hiện việc cấp tài khoản hoặc bổ sung thời hạn sử dụng của tài khoản hoặc thu hồi tài khoản và thông báo cho bên sử dụng thông tin các nội dung sau:

b.1) Thông báo kết quả cho đầu mối đăng ký của bên sử dụng thông tin bằng văn bản, trường hợp không chấp nhận đăng ký tài khoản hoặc không bổ sung thời hạn sử dụng của tài khoản phải nêu rõ lý do;

b.2) Đối với các tài khoản đăng ký mới: Thông báo thông tin tài khoản tới từng cá nhân đăng ký tài khoản bằng hình thức gửi thư điện tử hoặc gửi tin nhắn từ các địa chỉ, số điện thoại do Tổng cục Hải quan công bố chính thức.

- Cách thức thực hiện:

+ Nộp hồ sơ trực tiếp tại trụ sở Tổng cục Hải quan

+ Gửi hồ sơ qua đường bưu điện

+ Nộp hồ sơ qua giao dịch điện tử

- Thành phần, số lượng hồ sơ:

Công văn gửi Tổng cục Hải quan theo Mẫu số 02 Phụ lục II Quy chế ban hành kèm Quyết định số 33/2016/QĐ-TTg để đề nghị đăng ký mới hoặc bổ sung thời hạn sử dụng hoặc thu hồi tài khoản: 01 bản chính

- Thời hạn giải quyết: 02 ngày làm việc

- Đối tượng thực hiện thủ tục hành chính:

* Bên cung cấp thông tin: Tổng cục Hải quan.

* Bên sử dụng thông tin:

a) Các cơ quan quản lý nhà nước sử dụng thông tin tờ khai hải quan điện tử để thực hiện các thủ tục về thuế, cấp giấy chứng nhận xuất xứ hàng hóa và các thủ tục hành chính khác; kiểm tra tính hợp pháp của hàng hóa lưu thông trên thị trường;

b) Các tổ chức tín dụng sử dụng thông tin tờ khai hải quan điện tử để thực hiện các thủ tục về thuế, thủ tục thanh toán qua ngân hàng;

c) Các tổ chức cấp giấy chứng nhận xuất xứ hàng hóa được Bộ Công Thương ủy quyền.

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Tổng cục Hải quan

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): Không

c) Cơ quan trực tiếp thực hiện TTHC: Tổng cục Hải quan

d) Cơ quan phối hợp (nếu có): Không

- Kết quả thực hiện thủ tục hành chính:

+ Văn bản của Tổng cục Hải quan thông báo cho đầu mối đăng ký của bên sử dụng thông tin kết quả thực hiện việc cấp tài khoản hoặc bổ sung thời hạn sử dụng của tài khoản hoặc thu hồi tài khoản, trường hợp không chấp nhận đăng ký tài khoản hoặc không bổ sung thời hạn sử dụng của tài khoản phải nêu rõ lý do;

+ Đối với các tài khoản đăng ký mới: Thông báo thông tin tài khoản tới từng cá nhân đăng ký tài khoản bằng hình thức gửi thư điện tử hoặc gửi tin nhắn từ các địa chỉ, số điện thoại do Tổng cục Hải quan công bố chính thức.

- Lệ phí (nếu có): Không

- Tên mẫu đơn, mẫu tờ khai: Mẫu số 02 Phụ lục II Quy chế ban hành kèm Quyết định số 33/2016/QĐ-TTg

- Yêu cầu, điều kiện thực hiện thủ tục hành chính (nếu có): Không

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan ngày 23/6/2014;

+ Luật Giao dịch điện tử ngày 29/11/2005;

+ Luật Công nghệ thông tin ngày 29/6/2006;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

+ Quyết định số 33/2016/QĐ-TTg ngày 19/08/2016 của Thủ tướng Chính phủ về Ban hành Quy chế cung cấp, sử dụng thông tin tờ khai hải quan điện tử

Mẫu số 02

| TÊN CƠ QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: …………. | ………, ngày …… tháng …… năm …………. |

Kính gửi: Tổng cục Hải quan

1. Cơ quan đề nghị:

| Tên cơ quan |

| ||

| Địa chỉ |

| ||

| Điện thoại |

| Fax |

|

| Đầu mối liên hệ | Tên người liên hệ |

| |

| Điện thoại |

| ||

| Thư điện tử |

| ||

2. Nội dung đề nghị:

a) Cấp mới tài khoản truy cập Cổng thông tin tờ khai hải quan điện tử theo danh sách sau:

| STT | Họ và tên | Đơn vị | Điện thoại di động | Thư điện tử | Mục đích sử dụng | Thời hạn sử dụng (tháng) |

|

|

|

|

|

|

|

|

b) Bổ sung thời hạn sử dụng tài khoản truy cập Cổng thông tin tờ khai hải quan điện tử theo danh sách sau:

| STT | Họ và tên | Đơn vị | Điện thoại di động | Thư điện tử | Tên tài khoản | Thời hạn sử dụng (tháng) |

|

|

|

|

|

|

|

|

c) Thu hồi tài khoản truy cập Cổng thông tin tờ khai hải quan điện tử theo danh sách sau:

| STT | Họ và tên

| Đơn vị | Điện thoại di động | Thư điện tử | Tên tài khoản | Lý do thu hồi |

|

|

|

|

|

|

|

|

3. Hình thức nhận văn bản trả lời: (Chọn một trong hai hình thức sau)

□ Nhận văn bản giấy

□ Nhận văn bản điện tử tại địa chỉ thư điện tử: …………………………………

Trân trọng./.

|

| Ký tên và đóng dấu |

3. Thủ tục đăng ký kết nối, hủy kết nối với Cổng thông tin tờ khai hải quan điện tử

- Trình tự thực hiện:

a) Đầu mối đăng ký của bên sử dụng thông tin gửi 01 bản chính văn bản đến Tổng cục Hải quan theo mẫu số 04 Phụ lục II Quy chế ban hành kèm Quyết định số 33/2016/QĐ-TTg để đề nghị kết nối hoặc dừng kết nối với Cổng thông tin hải quan;

b) Trong thời hạn không quá 03 ngày làm việc kể từ khi nhận được văn bản đề nghị, Tổng cục Hải quan thông báo cho đầu mối đăng ký của bên sử dụng thông tin bằng văn bản về việc chấp nhận hoặc không chấp nhận đề nghị của bên sử dụng thông tin, trường hợp không chấp nhận đề nghị phải nêu rõ lý do;

c) Đối với trường hợp chấp nhận kết nối hệ thống: Trong thời hạn không quá 10 ngày làm việc kể từ ngày gửi thông báo, Tổng cục Hải quan cử đoàn khảo sát đến địa điểm, cơ sở vật chất triển khai hệ thống thông tin của bên sử dụng thông tin để kiểm tra việc đáp ứng các yêu cầu theo quy định tại Khoản 2 Điều 8 Quy chế này.

c.1) Trường hợp biên bản kết luận của đoàn khảo sát xác nhận hệ thống thông tin của bên sử dụng thông tin đáp ứng các yêu cầu theo quy định tại Khoản 2 Điều 8 Quy chế này thì trong thời hạn không quá 10 ngày làm việc, Tổng cục Hải quan thông báo bằng văn bản với bên sử dụng thông tin về việc đủ điều kiện kết nối và phối hợp tiến hành kết nối các hệ thống để cung cấp thông tin tờ khai hải quan điện tử;

c.2) Trường hợp biên bản kết luận của đoàn khảo sát xác nhận hệ thống thông tin của bên sử dụng thông tin không đáp ứng các yêu cầu theo quy định tại Khoản 2 Điều 8 Quy chế này thì trong thời hạn không quá 10 ngày làm việc, Tổng cục Hải quan thông báo bằng văn bản với bên sử dụng thông tin về việc không đủ điều kiện kết nối với Cổng thông tin hải quan.

đ) Đối với trường hợp chấp nhận dừng kết nối hệ thống: Trong thời hạn không quá 10 ngày làm việc kể từ ngày gửi thông báo, Tổng cục Hải quan phối hợp với bên sử dụng thông tin tiến hành dừng kết nối các hệ thống.

- Cách thức thực hiện:

+ Nộp hồ sơ trực tiếp tại trụ sở Tổng cục Hải quan

+ Gửi hồ sơ qua đường bưu điện

+ Nộp hồ sơ qua giao dịch điện tử

- Thành phần, số lượng hồ sơ:

Công văn theo mẫu số 04 quy định tại Phụ lục II Quy chế ban hành kèm Quyết định số 33/2016/QĐ-TTg: 01 bản chính

- Thời hạn giải quyết: Thông báo chấp nhận hay không chấp nhận đề nghị đề nghị của bên sử dụng thông tin: 03 ngày làm việc

* Đối với trường hợp chấp nhận kết nối hệ thống:

+ 10 ngày làm việc kể từ ngày gửi thông báo: Tổng cục Hải quan cử đoàn khảo sát đến địa điểm, cơ sở vật chất triển khai hệ thống thông tin của bên sử dụng thông tin để kiểm tra việc đáp ứng các yêu cầu theo quy định tại Khoản 2 Điều 8 Quy chế này:

++ Trường hợp biên bản kết luận của đoàn khảo sát xác nhận hệ thống thông tin của bên sử dụng thông tin đáp ứng các yêu cầu theo quy định tại Khoản 2 Điều 8 Quy chế này: trong thời hạn không quá 10 ngày làm việc, Tổng cục Hải quan thông báo bằng văn bản với bên sử dụng thông tin về việc đủ điều kiện kết nối và phối hợp tiến hành kết nối các hệ thống để cung cấp thông tin tờ khai hải quan điện tử;

++ Trường hợp biên bản kết luận của đoàn khảo sát xác nhận hệ thống thông tin của bên sử dụng thông tin không đáp ứng các yêu cầu theo quy định tại Khoản 2 Điều 8 Quy chế này: trong thời hạn không quá 10 ngày làm việc, Tổng cục Hải quan thông báo bằng văn bản với bên sử dụng thông tin về việc không đủ điều kiện kết nối với Cổng thông tin hải quan.

* Đối với trường hợp chấp nhận dừng kết nối hệ thống: Trong thời hạn không quá 10 ngày làm việc kể từ ngày gửi thông báo, Tổng cục Hải quan phối hợp với bên sử dụng thông tin tiến hành dừng kết nối các hệ thống

- Đối tượng thực hiện thủ tục hành chính:

1. Bên cung cấp thông tin: Tổng cục Hải quan.

2. Bên sử dụng thông tin:

a) Các cơ quan quản lý nhà nước sử dụng thông tin tờ khai hải quan điện tử để thực hiện các thủ tục về thuế, cấp giấy chứng nhận xuất xứ hàng hóa và các thủ tục hành chính khác; kiểm tra tính hợp pháp của hàng hóa lưu thông trên thị trường;

b) Các tổ chức tín dụng sử dụng thông tin tờ khai hải quan điện tử để thực hiện các thủ tục về thuế, thủ tục thanh toán qua ngân hàng;

c) Các tổ chức cấp giấy chứng nhận xuất xứ hàng hóa được Bộ Công Thương ủy quyền.

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Tổng cục Hải quan

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): Không

c) Cơ quan trực tiếp thực hiện TTHC: Tổng cục Hải quan

d) Cơ quan phối hợp (nếu có): Không

- Kết quả thực hiện thủ tục hành chính:

+ Văn bản của Tổng cục Hải quan thông báo cho đầu mối đăng ký của bên sử dụng thông tin về việc chấp nhận hoặc không chấp nhận đề nghị của bên sử dụng thông tin

+ Văn bản của Tổng cục Hải quan thông báo với bên sử dụng thông tin về việc đủ điều kiện kết nối và phối hợp tiến hành kết nối các hệ thống để cung cấp thông tin tờ khai hải quan điện tử hoặc không đủ điều kiện kết nối với Cổng thông tin hải quan

+ Đối với trường hợp chấp nhận dừng kết nối hệ thống: Tổng cục Hải quan phối hợp với bên sử dụng thông tin tiến hành dừng kết nối các hệ thống

- Lệ phí (nếu có): Không

- Tên mẫu đơn, mẫu tờ khai: Công văn theo mẫu số 04 quy định tại Phụ lục II Quy chế ban hành kèm Quyết định số 33/2016/QĐ-TTg về việc kết nối với Cổng thông tin tờ khai hải quan

- Yêu cầu, điều kiện thực hiện thủ tục hành chính (nếu có)

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan ngày 23/6/2014;

+ Luật Giao dịch điện tử ngày 29/11/2005;

+ Luật Công nghệ thông tin ngày 29/6/2006;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

+ Quyết định số 33/2016/QĐ-TTg ngày 19/08/2016 của Thủ tướng Chính phủ về Ban hành Quy chế cung cấp, sử dụng thông tin tờ khai hải quan điện tử

Mẫu số 04

| TÊN CƠ QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: …………. | ………, ngày …… tháng …… năm …………. |

Kính gửi: Tổng cục Hải quan

1. Cơ quan đề nghị:

| Tên cơ quan |

| ||

| Địa chỉ |

| ||

| Điện thoại |

| Fax |

|

| Đầu mối liên hệ | Tên người liên hệ |

| |

| Điện thoại |

| ||

| Thư điện tử |

| ||

2. Nội dung đề nghị: (Chọn một trong hai nội dung sau)

□ Kết nối với Cổng thông tin tờ khai hải quan điện tử.

□ Dừng kết nối với Cổng thông tin tờ khai hải quan điện tử.

3. Thông tin về hệ thống tiếp nhận thông tin tờ khai hải quan điện tử: (Kê khai trong trường hợp đăng ký kết nối)

- Địa điểm triển khai: ………………………………………………………………………………..

- Nội dung của chứng thư số áp dụng cho hệ thống:

+ Tổ chức cung cấp dịch vụ chứng thực chữ ký số: …………………………………………….

+ Cơ quan, tổ chức được cấp chứng thư số: …………………………………………………….

+ Số hiệu của chứng thư số: ……………………………………………………………………….

+ Thời hạn có hiệu lực của chứng thư số: ………………………………………………………..

+ Dữ liệu để kiểm tra chữ ký số:

4. Hình thức nhận văn bản trả lời: (Chọn một trong hai hình thức sau)

□ Nhận văn bản giấy

□ Nhận văn bản điện tử tại địa chỉ thư điện tử: ……………………………………………………

Trân trọng./.

|

| Ký tên và đóng dấu |

B. Thủ tục hành chính cấp Cục Hải quan

1. Thủ tục cấp giấy phép nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại.

- Trình tự thực hiện:

+ Bước 1: Đối tượng nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại chuẩn bị hồ sơ (thành phần, số lượng hồ sơ quy định tại mục 3 dưới đây).

+ Bước 2: Cục Hải quan sau khi nhận được hồ sơ đề nghị cấp giấy phép, thực hiện kiểm tra hồ sơ. Lập phiếu tiếp nhận giao cho đối tượng đề nghị cấp giấy phép giữ 01 phiếu.

+ Bước 3: Trường hợp hồ sơ chưa đầy đủ, hợp lệ thì ghi rõ lý do và trả hồ sơ để người khai sửa đổi, bổ sung. Trường hợp hồ sơ hợp lệ, Cục Hải quan cấp giấy phép nhập khẩu, tạm nhập khẩu xe ô tô / xe, 02 bản giao cho tổ chức, cá nhân nhập khẩu, tạm nhập khẩu xe để làm thủ tục nhập khẩu, tạm nhập khẩu, 01 bản lưu hồ sơ.

+ Bước 4: Theo dõi và cập nhật đầy đủ dữ liệu thông tin về tờ khai nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy sau khi Chi cục làm thủ tục nhập khẩu, tạm nhập khẩu xác nhận và sao gửi tờ khai hàng hóa nhập khẩu, tạm nhập khẩu.

- Cách thức thực hiện: Thủ công (nộp hồ sơ giấy theo quy định).

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Văn bản đề nghị nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy có xác nhận của cơ quan chủ quản về thân phận của người đề nghị (đối với đối tượng nêu tại khoản 1, 2 và 3 Điều 2 Thông tư 143/2015/TT-BTC ngày 11/9/2015 của BTC) hoặc có xác nhận của người có thẩm quyền của cơ quan, tổ chức về các thông tin trong văn bản đề nghị (đối với đối tượng quy định tại khoản 4 Điều 2 Thông tư 143/2015/TT-BTC là cơ quan, tổ chức) hoặc có xác nhận về địa chỉ thường trú của Công an xã, phường, thị trấn (đối với đối tượng quy định tại khoản 4 Điều 2 Thông tư 143/2015/TT-BTC là cá nhân) trong đó ghi rõ nhãn hiệu xe, đời xe (model), năm sản xuất, nước sản xuất, màu sơn, số khung, số máy, dung tích động cơ, tình trạng xe và số km đã chạy được (đối với xe ô tô đã qua sử dụng): 01 bản chính;

- Hộ chiếu (đối với cá nhân quy định tại khoản 1, 2 và 3 Điều 2 Thông tư 143/2015/TT-BTC ngày 11/9/2015 của BTC); Hoặc Giấy chứng nhận đăng ký kinh doanh, Giấy phép thành lập văn phòng (đối với tổ chức Việt Nam, nước ngoài quy định tại khoản 3, 4 Điều 2 Thông tư 143/2015/TT-BTC); Hoặc sổ hộ khẩu (đối với cá nhân Việt Nam quy định tại khoản 4 Thông tư 143/2015/TT- BTC): 01 bản chụp;

- Vận tải đơn hoặc các chứng từ vận tải khác có giá trị tương đương: 01 bản chụp;

- Giấy tờ khác liên quan đến xe ô tô nhập khẩu, tạm nhập khẩu đối với trường hợp nhập khẩu, tạm nhập khẩu xe ô tô đã qua sử dụng như: giấy tờ chứng minh quyền sở hữu xe ở nước ngoài hoặc giấy chứng nhận đăng ký hoặc giấy, chứng nhận lưu hành xe hoặc giấy hủy đăng ký lưu hành xe: 01 bản dịch tiếng Việt có chứng thực từ bản chính;

- Quyết định hoặc thư mời của cơ quan Nhà nước mời (đối với đối tượng quy định tại khoản 1 Điều 2 Thông tư số 143/2015/TT-BTC): 01 bản chụp;

- Văn bản xác nhận chuyên gia nước ngoài của cơ quan chủ quản dự án (đối với đối tượng quy định tại khoản 2 Điều 2 Thông tư 143/2015/TT-BTC): 01 bản chính;

- Văn bản xác nhận thời hạn công tác, làm việc, làm chuyên gia của cơ quan chủ quản (đối với đối tượng quy định tại khoản 4 Điều 2 Thông tư 143/2015/TT-BTC) được cử đi công tác, làm việc tại nước ngoài: 01 bản chính;

- Văn bản thông báo hoặc xác nhận hoặc thỏa thuận cho, tặng của tổ chức, cá nhân nước ngoài: 01 bản dịch tiếng Việt có chứng thực từ bản chính (đối với đối tượng quy định tại khoản 4 Điều 2 Thông tư 143/2015/TT-BTC nhận quà cho, tặng của tổ chức, cá nhân nước ngoài).

* Số lượng hồ sơ: 01 bộ.

- Thời hạn giải quyết: 07 ngày kể từ ngày tiếp nhận đầy đủ hồ sơ.

- Đối tượng thực hiện:

+ Người Việt Nam định cư tại nước ngoài là trí thức, chuyên gia, công nhân lành nghề về nước làm việc trong thời gian từ một năm trở lên theo lời mời của cơ quan Nhà nước Việt Nam.

+ Chuyên gia nước ngoài tham gia quản lý và thực hiện các chương trình, dự án ODA tại Việt Nam đảm bảo điều kiện được tạm nhập khẩu xe ô tô, xe gắn máy quy định tại Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ.

+ Tổ chức, cá nhân được nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy theo quy định tại các Điều ước quốc tế mà Việt Nam đã ký kết hoặc gia nhập.

+ Các đối tượng khác được nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại theo quy định của pháp luật có liên quan.

+ Cơ quan hải quan, công chức hải quan thực hiện thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại.

+ Tổ chức, cá nhân Việt Nam nhận chuyển nhượng xe ô tô, xe gắn máy tạm nhập khẩu, nhập khẩu miễn thuế của các đối tượng quy định tại khoản 1, 2 và 3 Điều này và xe ô tô nhập khẩu miễn thuế của đối tượng quy định tại khoản 4 (dưới đây gọi tắt là người mua xe).

- Cơ quan thực hiện thủ tục hành chính:

+ Cơ quan có thẩm quyền quyết định: Cục Hải quan tỉnh, thành phố.

+ Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

+ Cơ quan trực tiếp thực hiện TTHC: Cục Hải quan tỉnh, thành phố.

+ Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính: Giấy phép nhập khẩu, tạm nhập khẩu xe.

- Phí, lệ phí: Không

- Tên mẫu đơn, mẫu tờ khai: Tờ khai hàng hóa nhập khẩu ban hành kèm theo Thông tư số 38/2015/TT-BTC và Phiếu ghi kết quả kiểm tra theo mẫu ban hành kèm theo Thông tư 38/2015/TT-BTC.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính:

+ Đối với xe ô tô: thực hiện theo quy định của pháp luật hiện hành đối với xe ô tô đã qua sử dụng hoặc xe ô tô chưa qua sử dụng.

+ Đối với xe gắn máy: là xe chưa qua sử dụng, đảm bảo quy chuẩn kỹ thuật quốc gia về chất lượng an toàn kỹ thuật và bảo vệ môi trường đối với xe mô tô, xe gắn máy (QCVN14: 2011/BGTVT), thuộc loại được phép đăng ký, lưu hành tại Việt Nam (trừ trường hợp nhập khẩu, tạm nhập khẩu không đăng ký, lưu hành để làm mẫu, trưng bày, giới thiệu sản phẩm, triển lãm, nghiên cứu, thử nghiệm).

+ Đối tượng quy định tại khoản 4 Điều 2 nếu nhập khẩu theo hình thức quà biếu, quà tặng thì trong 01 (một) năm, mỗi tổ chức, cá nhân Việt Nam chỉ được nhập khẩu 01 xe ô tô và 01 xe gắn máy do tổ chức, cá nhân nước ngoài biếu, tặng.

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 143/2015/TT-BTC ngày 11/09/2015 của Bộ Tài chính quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

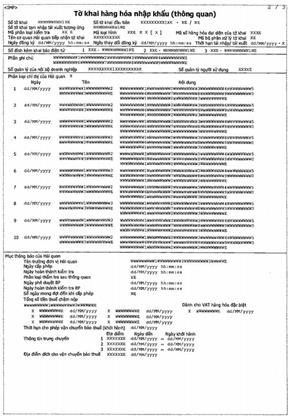

| HẢI QUAN VIỆT NAM Cục Hải quan: | TỜ KHAI HÀNG HÓA NHẬP KHẨU |

|

HQ/2015/NK

| Chi cục Hải quan đăng ký tờ khai: | Số tham chiếu: | Số tờ khai: | Công chức đăng ký tờ khai | |||||||||||||||

| Ngày, giờ gửi: | Ngày, giờ đăng ký: | |||||||||||||||||

|

| Số lượng phụ lục tờ khai: | |||||||||||||||||

| 1. Người xuất khẩu: | 5. Loại hình |

| ||||||||||||||||

| 6. Hóa đơn thương mại: | 7. Giấy phép số: | 8. Hợp đồng | ||||||||||||||||

| 2. Người nhập khẩu: | Ngày | Ngày | ||||||||||||||||

| Ngày hết hạn | Ngày hết hạn | |||||||||||||||||

| MST |

| 9. Vận đơn (số/ngày): | 10. Cảng xếp hàng:

| 11. Cảng dỡ hàng | ||||||||||||||

| 3. Người ủy thác/ người được ủy quyền | ||||||||||||||||||

| MST |

| 12. Phương tiện vận tải: | 13. Nước xuất khẩu: | |||||||||||||||

| 4. Đại lý Hải quan: | Tên, số liệu: | Ngày đến | ||||||||||||||||

| 14. Điều kiện giao hàng: | 15. Phương thức thanh toán: | |||||||||||||||||

| MST |

| 16. Đồng tiền thanh toán: | 17. Tỷ giá tính thuế: | |||||||||||||||

| Số TT | 18. Mô tả hàng hóa | 19. Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||||||

| Loại thuế | Trị giá tính thuế/Số lượng chịu thuế | Thuế suất (%)/Mức thuế | Tiền thuế | |||||||||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||||||||

| 28. Thuế BVMT |

|

|

| |||||||||||||||

| 29. Thuế GTGT |

|

|

| |||||||||||||||

| 30. Tổng số tiền thuế (ô: 26+27+28+29): Bằng chữ | ||||||||||||||||||

| 31. Lượng hàng, số hiệu container | ||||||||||||||||||

| Số TT | a. Số hiệu container | b. Số lượng kiện trong container | c. Trọng lượng hàng trong container | |||||||||||||||

| 1 |

|

|

| |||||||||||||||

| 2 |

|

|

| |||||||||||||||

| 32. Chứng từ đi kèm | 33. Tôi xin cam đoan, chịu trách nhiệm trước pháp luật về nội dung khai trên tờ khai | |||||||||||||||||

| 34. Kết quả phân luồng và hướng dẫn làm thủ tục hải quan

| 36. Xác nhận của | 37. Xác nhận giải phóng hàng/ đưa hàng về bảo quản/ chuyển cửa khẩu | 38. Xác nhận thông quan | |||||||||||||||

| 35. Ghi chép khác: | ||||||||||||||||||

| HẢI QUAN VIỆT NAM | PHỤ LỤC TỜ KHAI HÀNG HÓA NHẬP KHẨU | HQ/2015-PLNK |

| Chi cục Hải quan đăng ký tờ khai: Chi cục Hải quan cửa khẩu nhập: | Phụ lục số: Ngày, giờ đăng ký: | Số tờ khai: Loại hình: | ||||||||||

| Số TT | 18. Mô tả hàng hóa | 19. Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||

| 1 |

|

|

|

|

|

|

|

| ||||

| Loại thuế | Trị giá tính thuế/ số lượng chịu thuế | Thuế suất (%)/ Mức thuế | Tiền thuế | |||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||

| 28. Thuế BVMT |

|

|

| |||||||||

| 29. Thuế GTGT |

|

|

| |||||||||

| Cộng: |

| |||||||||||

| Số TT | 18. Mô tả hàng hóa | 19. Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||

| 2 |

|

|

|

|

|

|

|

| ||||

| Loại thuế | Trị giá tính thuế/ số lượng chịu thuế | Thuế suất (%)/ Mức thuế | Tiền thuế | |||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||

| 28. Thuế BVMT |

|

|

| |||||||||

| 29. Thuế GTGT |

|

|

| |||||||||

| Cộng: |

| |||||||||||

| Số TT | 18. Mô tả hàng hóa | 19.Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||

| 3 |

|

|

|

|

|

|

|

| ||||

| Loại thuế | Trị giá tính thuế/ Số lượng chịu thuế | Thuế suất (%)/ Mức thuế | Tiền thuế | |||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||

| 28. Thuế BVMT |

|

|

| |||||||||

| 29. Thuế GTGT |

|

|

| |||||||||

| Cộng: |

| |||||||||||

| 31. Lượng hàng, số hiệu container | ||||||||||||

| Số TT | a. Số hiệu container | b. Số lượng kiện trong container | c. Trọng lượng hàng trong container | |||||||||

| 1 2 3 4 |

|

| Cộng: | |||||||||

|

| 33. Tôi xin cam đoan, chịu trách nhiệm |

| ||||||||||

2. Thủ tục chuyển nhượng, cho, tặng xe ô tô, xe gắn máy đã tạm nhập khẩu miễn thuế.

- Trình tự thực hiện:

+ Bước 1: Đối tượng nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại chuẩn bị hồ sơ (thành phần, số lượng hồ sơ quy định tại mục 3 dưới đây).

+ Bước 2: Chi cục Hải quan làm thủ tục chuyển nhượng xe kiểm tra đầy đủ, hợp lệ của hồ sơ và đối chiếu với quy định tại khoản 1 Điều này. Căn cứ các chứng từ quy định tại điểm d, đ và e khoản 2 Điều 8 Thông tư 143/2015/TT- BTC và đối chiếu với thực tế xe để thực hiện thủ tục chuyển nhượng.

+ Bước 3: Chi cục Hải quan làm thủ tục chuyển nhượng xe trả 01 tờ khai hải quan hàng hóa nhập khẩu; 01 bản sao phiếu ghi kết quả kiểm tra cho đối tượng làm thủ tục chuyển nhượng.

- Cách thức thực hiện: Thủ công (nộp hồ sơ giấy theo quy định).

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Văn bản đề nghị chuyển nhượng xe (ghi cụ thể thông tin về xe, thông tin về tổ chức, cá nhân nhận chuyển nhượng): 01 bản chính có xác nhận của cơ quan chủ quản về thân phận của người đề nghị;

- Giấy thu hồi đăng ký, biển số xe ô tô, xe gắn máy do cơ quan Công an cấp: 01 bản chính;

- Văn bản xác nhận kết thúc thời hạn công tác Việt Nam của cơ quan chủ quản (đối với đối tượng quy định tại khoản 1, 2 và 3 Điều 2 Thông tư 143/2015/TT-BTC): 01 bản chụp;

- Tờ khai hàng hóa nhập khẩu, tạm nhập khẩu xe có “đóng dấu dùng cho tái xuất hoặc chuyển nhượng”: 01 bản chụp có xác nhận của Chi cục Hải quan làm thủ tục nhập khẩu, tạm nhập khẩu (đối với trường hợp nhập khẩu, tạm nhập khẩu xe thực hiện khai trên tờ khai hải quan giấy và cơ quan Hải quan chưa tra cứu được tờ khai nhập khẩu trên hệ thống).

- Tờ khai hàng hóa nhập khẩu ban hành kèm theo Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

- Giấy tờ mua bán xe giữa chủ xe và người nhận chuyển nhượng xe.

* Số lượng hồ sơ: 01 bộ

- Thời hạn giải quyết: 15 ngày

- Đối tượng thực hiện:

+ Người Việt Nam định cư tại nước ngoài là trí thức, chuyên gia, công nhân lành nghề về nước làm việc trong thời gian từ một năm trở lên theo lời mời của cơ quan Nhà nước Việt Nam.

+ Chuyên gia nước ngoài tham gia quản lý và thực hiện các chương trình, dự án ODA tại Việt Nam đảm bảo điều kiện được tạm nhập khẩu xe ô tô, xe gắn máy quy định tại Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ.

+ Tổ chức, cá nhân được nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy theo quy định tại các Điều ước quốc tế mà Việt Nam đã ký kết hoặc gia nhập.

+ Các đối tượng khác được nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại theo quy định của pháp luật có liên quan.

+ Tổ chức, cá nhân Việt Nam nhận chuyển nhượng xe ô tô, xe gắn máy tạm nhập khẩu, nhập khẩu miễn thuế của các đối tượng quy định tại khoản 1, 2 và 3 Điều này và xe ô tô nhập khẩu miễn thuế của đối tượng quy định tại khoản 4 (dưới đây gọi tắt là người mua xe).

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Cục Hải quan tỉnh, thành phố / Chi cục Hải quan tỉnh, thành phố.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): Cục Hải quan tỉnh, thành phố.

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan thuộc Cục Hải quan tỉnh, thành phố nới cấp giấy phép nhập khẩu, tạm nhập khẩu.

d) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính: Tờ khai thông quan hàng hóa nhập khẩu.

- Phí, lệ phí: 20.000 đ / tờ khai theo quy định tại Thông tư số 172/2010/TT-BTC ngày 02/11/2010 của BTC.

- Tên mẫu đơn, mẫu tờ khai: Tờ khai hàng hóa nhập khẩu ban hành kèm theo Thông tư số 38/2015/TT-BTC và Phiếu ghi kết quả kiểm tra theo mẫu ban hành kèm theo Thông tư 38/2015/TT-BTC.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính:

+ Đối tượng quy định tại khoản 1, 2 và 3 (đối với xe của cá nhân) Điều 2 Thông tư 143/2015/TT-BTC thực hiện thủ tục chuyển nhượng trong thời hạn ít nhất 30 (ba mươi) ngày trước khi kết thúc thời hạn công tác tại Việt Nam theo xác nhận của cơ quan chủ quản.

+ Đối tượng quy định tại khoản 3 (đối với xe cơ quan) và khoản 4 Điều 2 Thông tư 143/2015/TT-BTC thực hiện thủ tục chuyển nhượng trước khi chuyển giao xe cho đối tượng nhận chuyển nhượng.

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 143/2015/TT-BTC ngày 11/09/2015 của Bộ Tài chính quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

| HẢI QUAN VIỆT NAM Cục Hải quan: | TỜ KHAI HÀNG HÓA NHẬP KHẨU |

|

HQ/2015/NK

| Chi cục Hải quan đăng ký tờ khai: | Số tham chiếu: | Số tờ khai: | Công chức đăng ký tờ khai | |||||||||||||||

| Ngày, giờ gửi: | Ngày, giờ đăng ký: | |||||||||||||||||

|

| Số lượng phụ lục tờ khai: | |||||||||||||||||

| 1. Người xuất khẩu: | 5. Loại hình |

| ||||||||||||||||

| 6. Hóa đơn thương mại: | 7. Giấy phép số: | 8. Hợp đồng | ||||||||||||||||

| 2. Người nhập khẩu: | Ngày | Ngày | ||||||||||||||||

| Ngày hết hạn | Ngày hết hạn | |||||||||||||||||

| MST |

| 9. Vận đơn (số/ngày): | 10. Cảng xếp hàng:

| 11. Cảng dỡ hàng | ||||||||||||||

| 3. Người ủy thác/ người được ủy quyền | ||||||||||||||||||

| MST |

| 12. Phương tiện vận tải: | 13. Nước xuất khẩu: | |||||||||||||||

| 4. Đại lý Hải quan: | Tên, số liệu: | Ngày đến | ||||||||||||||||

| 14. Điều kiện giao hàng: | 15. Phương thức thanh toán: | |||||||||||||||||

| MST |

| 16. Đồng tiền thanh toán: | 17. Tỷ giá tính thuế: | |||||||||||||||

| Số TT | 18. Mô tả hàng hóa | 19. Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||||||

| Loại thuế | Trị giá tính thuế/Số lượng chịu thuế | Thuế suất (%)/Mức thuế | Tiền thuế | |||||||||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||||||||

| 28. Thuế BVMT |

|

|

| |||||||||||||||

| 29. Thuế GTGT |

|

|

| |||||||||||||||

| 30. Tổng số tiền thuế (ô: 26+27+28+29): Bằng chữ | ||||||||||||||||||

| 31. Lượng hàng, số hiệu container | ||||||||||||||||||

| Số TT | a. Số hiệu container | b. Số lượng kiện trong container | c. Trọng lượng hàng trong container | |||||||||||||||

| 1 |

|

|

| |||||||||||||||

| 2 |

|

|

| |||||||||||||||

| 32. Chứng từ đi kèm | 33. Tôi xin cam đoan, chịu trách nhiệm trước pháp luật về nội dung khai trên tờ khai | |||||||||||||||||

| 34. Kết quả phân luồng và hướng dẫn làm thủ tục hải quan

| 36. Xác nhận của | 37. Xác nhận giải phóng hàng/ đưa hàng về bảo quản/ chuyển cửa khẩu | 38. Xác nhận thông quan | |||||||||||||||

| 35. Ghi chép khác: | ||||||||||||||||||

| HẢI QUAN VIỆT NAM | PHỤ LỤC TỜ KHAI HÀNG HÓA NHẬP KHẨU | HQ/2015-PLNK |

| Chi cục Hải quan đăng ký tờ khai: Chi cục Hải quan cửa khẩu nhập: | Phụ lục số: Ngày, giờ đăng ký: | Số tờ khai: Loại hình: | ||||||||||

| Số TT | 18. Mô tả hàng hóa | 19. Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||

| 1 |

|

|

|

|

|

|

|

| ||||

| Loại thuế | Trị giá tính thuế/ số lượng chịu thuế | Thuế suất (%)/ Mức thuế | Tiền thuế | |||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||

| 28. Thuế BVMT |

|

|

| |||||||||

| 29. Thuế GTGT |

|

|

| |||||||||

| Cộng: |

| |||||||||||

| Số TT | 18. Mô tả hàng hóa | 19. Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||

| 2 |

|

|

|

|

|

|

|

| ||||

| Loại thuế | Trị giá tính thuế/ số lượng chịu thuế | Thuế suất (%)/ Mức thuế | Tiền thuế | |||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||

| 28. Thuế BVMT |

|

|

| |||||||||

| 29. Thuế GTGT |

|

|

| |||||||||

| Cộng: |

| |||||||||||

| Số TT | 18. Mô tả hàng hóa | 19.Mã số hàng hóa | 20. Xuất xứ | 21. Chế độ ưu đãi | 22. Lượng hàng | 23. Đơn vị tính | 24. Đơn giá nguyên tệ | 25. Trị giá nguyên tệ | ||||

| 3 |

|

|

|

|

|

|

|

| ||||

| Loại thuế | Trị giá tính thuế/ Số lượng chịu thuế | Thuế suất (%)/ Mức thuế | Tiền thuế | |||||||||

| 26. Thuế nhập khẩu |

|

|

| |||||||||

| 27. Thuế TTĐB |

|

|

| |||||||||

| 28. Thuế BVMT |

|

|

| |||||||||

| 29. Thuế GTGT |

|

|

| |||||||||

| Cộng: |

| |||||||||||

| 31. Lượng hàng, số hiệu container | ||||||||||||

| Số TT | a. Số hiệu container | b. Số lượng kiện trong container | c. Trọng lượng hàng trong container | |||||||||

| 1 2 3 4 |

|

| Cộng: | |||||||||

|

| 33. Tôi xin cam đoan, chịu trách nhiệm |

| ||||||||||

C. Thủ tục hành chính cấp chi cục Hải quan

1. Thủ tục nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại.

- Trình tự thực hiện:

+ Bước 1: Đối tượng nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại chuẩn bị hồ sơ (thành phần, số lượng hồ sơ quy định tại mục 3 dưới đây).

+ Bước 2: Chi cục Hải quan làm thủ tục nhập khẩu, tạm nhập khẩu có trách nhiệm kiểm tra, đối chiếu thông tin trên giấy phép với thực tế hàng hóa, chỉ thông quan khi có giấy chứng nhận chất lượng an toàn kỹ thuật và bảo vệ môi trường xe cơ giới nhập khẩu (đối với xe ô tô) và giấy kiểm tra chất lượng xe gắn máy nhập khẩu của cơ quan kiểm tra chất lượng.

+ Bước 3: Chi cục Hải quan thực hiện thông quan đối với xe ô tô, xe gắn máy, trả cho người nhập khẩu, tạm nhập khẩu 01 giấy phép nhập khẩu, tạm nhập khẩu xe, 01 tờ khai nhập khẩu, tạm nhập khẩu đã hoàn thành thủ tục hải quan (đối với trường hợp thực hiện khai trên tờ khai hải quan giấy) hoặc 01 tờ khai in từ hệ thống (đối với trường hợp thực hiện thủ tục hải quan điện tử) có xác nhận, đóng dấu đã hoàn thành thủ tục hải quan của Chi cục Hải quan nơi làm thủ tục nhập khẩu, tạm nhập khẩu để làm các thủ tục đăng ký lưu hành xe theo quy định, trường hợp thực hiện khai trên tờ khai hải quan giấy và cơ quan Hải quan chưa tra cứu được tờ khai nhập khẩu trên hệ thống thì trả thêm cho người nhập khẩu, tạm nhập khẩu 01 bản sao tờ khai có xác nhận của Chi cục Hải quan nơi làm thủ tục nhập khẩu và đóng dấu “dùng cho tái xuất hoặc chuyển nhượng”, 01 bản sao phiếu ghi kết quả kiểm tra theo mẫu ban hành kèm theo Thông tư số 38/2015/TT-BTC.

+ Bước 4: Chi cục làm thủ tục nhập khẩu, tạm nhập khẩu xác nhận và sao gửi tờ khai hàng hóa nhập khẩu, tạm nhập khẩu cho Cục Hải quan tỉnh, thành phố nơi cấp giấy phép nhập khẩu, tạm nhập khẩu trong vòng 05 (năm) ngày làm việc kể từ ngày kết thúc thủ tục thông quan để theo dõi và cập nhật đầy đủ dữ liệu thông tin về tờ khai nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy.

- Cách thức thực hiện: Thủ công (nộp hồ sơ giấy theo quy định).

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Giấy phép nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy: 02 bản chính.

- Vận tải đơn hoặc các chứng từ vận tải khác có giá trị tương đương: 01 bản chụp;

- Tờ khai hàng hóa nhập khẩu ban hành kèm theo Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

- Giấy đăng ký kiểm tra chất lượng an toàn kỹ thuật và bảo vệ môi trường xe cơ giới nhập khẩu (đối với ô tô): 01 bản chính;

- Giấy đăng ký kiểm tra chất lượng xe gắn máy nhập khẩu (đối với xe gắn máy): 01 bản chính;

- Giấy ủy quyền của đối tượng quy định tại khoản 1, 2, 3 và 4 Điều 2 Thông tư này ủy quyền cho tổ chức, cá nhân khác tại Việt Nam làm thủ tục nhập khẩu, tạm nhập khẩu xe (nếu có): 01 bản chính.

* Số lượng hồ sơ: 01 bộ

- Thời hạn giải quyết:

Theo quy định tại Điều 18 Luật Hải quan:

+ Tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan ngay sau khi người khai hải quan nộp, xuất trình;

+ Hoàn thành kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan;

+ Hoàn thành kiểm tra thực tế hàng hóa chậm nhất là 08 giờ làm việc kể từ thời điểm người khai hải quan xuất trình đầy đủ hàng hóa cho cơ quan hải quan, trường hợp được gia hạn thì thời gian tối đa không quá 02 ngày.

- Đối tượng thực hiện:

+ Người Việt Nam định cư tại nước ngoài là trí thức, chuyên gia, công nhân lành nghề về nước làm việc trong thời gian từ một năm trở lên theo lời mời của cơ quan Nhà nước Việt Nam.

+ Chuyên gia nước ngoài tham gia quản lý và thực hiện các chương trình, dự án ODA tại Việt Nam đảm bảo điều kiện được tạm nhập khẩu xe ô tô, xe gắn máy quy định tại Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ.

+ Tổ chức, cá nhân được nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy theo quy định tại các Điều ước quốc tế mà Việt Nam đã ký kết hoặc gia nhập.

+ Các đối tượng khác được nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại theo quy định của pháp luật có liên quan.

+ Tổ chức, cá nhân Việt Nam nhận chuyển nhượng xe ô tô, xe gắn máy tạm nhập khẩu, nhập khẩu miễn thuế của các đối tượng quy định tại khoản 1, 2 và 3 Điều này và xe ô tô nhập khẩu miễn thuế của đối tượng quy định tại khoản 4 (dưới đây gọi tắt là người mua xe),

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Chi cục Hải quan.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan.

d) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính: tờ khai nhập khẩu, tạm nhập khẩu đã hoàn thành thủ tục hải quan,

- Phí, lệ phí: 20.000 đ / tờ khai theo quy định tại Thông tư số 172/2010/TT-BTC ngày 02/11/2010 của BTC.

- Tên mẫu đơn, mẫu tờ khai: Mẫu GP/2015/NK/TNK OTO/GM-KNMĐTM ban hành kèm theo Thông tư số 143/2015/TT-BTC.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính:

+ Đối với xe ô tô: thực hiện theo quy định của pháp luật hiện hành đối với xe ô tô đã qua sử dụng hoặc xe ô tô chưa qua sử dụng.

+ Đối với xe gắn máy: là xe chưa qua sử dụng, đảm bảo quy chuẩn kỹ thuật quốc gia về chất lượng an toàn kỹ thuật và bảo vệ môi trường đối với xe mô tô, xe gắn máy (QCVN14: 2011/BGTVT), thuộc loại được phép đăng ký, lưu hành tại Việt Nam (trừ trường hợp nhập khẩu, tạm nhập khẩu không đăng ký, lưu hành để làm mẫu, trưng bày, giới thiệu sản phẩm, triển lãm, nghiên cứu, thử nghiệm).

+ Đối tượng quy định tại khoản 4 Điều 2 Thông tư số 143/2015/TT-BTC nếu nhập khẩu theo hình thức quà biếu, quà tặng thì trong 01 (một) năm, mỗi tổ chức, cá nhân Việt Nam chỉ được nhập khẩu 01 xe ô tô và 01 xe gắn máy do tổ chức, cá nhân nước ngoài biếu, tặng.

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 143/2015/TT-BTC ngày 11/09/2015 của Bộ Tài chính quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

2. Thủ tục tái xuất xe ô tô, xe gắn máy đã tạm nhập khẩu miễn thuế.

- Trình tự thực hiện:

+ Bước 1: Đối tượng nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại chuẩn bị hồ sơ (thành phần, số lượng hồ sơ quy định tại mục 3 dưới đây).

+ Bước 2: Chi cục Hải quan tiếp nhận hồ sơ và kiểm tra hồ sơ (thành phần, số lượng hồ sơ quy định tại mục 3 dưới đây).

+ Bước 3: Chi cục Hải quan cửa khẩu thực hiện thủ tục tái xuất khẩu theo quy định.

+ Bước 4: Chi cục Hải quan nơi làm thủ tục tái xuất khẩu xe có văn bản thông báo và sao gửi tờ khai tái xuất xe đã hoàn thành thủ tục hải quan cho Cục Hải quan tỉnh, thành phố nơi cấp giấy phép tạm nhập khẩu để thực hiện thanh khoản giấy phép tạm nhập khẩu theo quy định.

- Cách thức thực hiện: Thủ công (nộp hồ sơ giấy theo quy định).

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Văn bản đề nghị tái xuất khẩu: 01 bản chính có xác nhận của cơ quan chủ quản;

- Tờ khai hàng hóa tạm nhập khẩu xe có “đóng dấu dùng cho tái xuất hoặc chuyển nhượng”: 01 bản chụp có xác nhận của Chi cục Hải quan làm thủ tục tạm nhập (đối với trường hợp tạm nhập khẩu xe thực hiện khai trên tờ khai hải quan giấy và cơ quan Hải quan chưa tra cứu được tờ khai tạm nhập khẩu trên hệ thống).

- Tờ khai hàng hóa nhập khẩu ban hành kèm theo Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

- Giấy thu hồi đăng ký, biển số xe ô tô, xe gắn máy do cơ quan Công an cấp: 01 bản chính.

* Số lượng hồ sơ: 01 bộ.

- Thời hạn giải quyết:

Theo quy định tại Điều 18 Luật Hải quan:

+ Tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan ngay sau khi người khai hải quan nộp, xuất trình;

+ Hoàn thành kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan;

+ Hoàn thành kiểm tra thực tế hàng hóa chậm nhất là 08 giờ làm việc kể từ thời điểm người khai hải quan xuất trình đầy đủ hàng hóa cho cơ quan hải quan, trường hợp được gia hạn thì thời gian tối đa không quá 02 ngày.

- Đối tượng thực hiện:

+ Người Việt Nam định cư tại nước ngoài là trí thức, chuyên gia, công nhân lành nghề về nước làm việc trong thời gian từ một năm trở lên theo lời mời của cơ quan Nhà nước Việt Nam.

+ Chuyên gia nước ngoài tham gia quản lý và thực hiện các chương trình, dự án ODA tại Việt Nam đảm bảo điều kiện được tạm nhập khẩu xe ô tô, xe gắn máy quy định tại Quyết định số 119/2009/QĐ-TTg ngày 01/10/2009 của Thủ tướng Chính phủ.

+ Tổ chức, cá nhân được nhập khẩu, tạm nhập khẩu xe ô tô, xe gắn máy theo quy định tại các Điều ước quốc tế mà Việt Nam đã ký kết hoặc gia nhập.

+ Các đối tượng khác được nhập khẩu xe ô tô, xe gắn máy không nhằm mục đích thương mại theo quy định của pháp luật có liên quan.

+ Tổ chức, cá nhân Việt Nam nhận chuyển nhượng xe ô tô, xe gắn máy tạm nhập khẩu, nhập khẩu miễn thuế của các đối tượng quy định tại khoản 1, 2 và 3 Điều này và xe ô tô nhập khẩu miễn thuế của đối tượng quy định tại khoản 4 (dưới đây gọi tắt là người mua xe).

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Chi cục Hải quan cửa khẩu.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan cửa khẩu.

d) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính: tờ khai hải quan tái xuất khẩu đã hoàn thành thủ tục hải quan.

- Phí, lệ phí: 20.000 đ / tờ khai theo quy định tại Thông tư số 172/2010/TT-BTC ngày 02/11/2010 của BTC.

- Tên mẫu đơn, mẫu tờ khai: Không

- Yêu cầu, điều kiên thực hiện thủ tục hành chính:

+ Người khai thực hiện thủ tục tái xuất trong thời hạn ít nhất 30 (ba mươi) ngày trước khi kết thúc thời hạn công tác tại Việt Nam theo xác nhận của cơ quan chủ quản.

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 143/2015/TT-BTC ngày 11/09/2015 của Bộ Tài chính quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

3. Thủ tục đối với hàng hóa xuất khẩu/nhập khẩu là tài liệu chứng từ không có giá trị thương mại gửi qua dịch vụ chuyển phát nhanh quốc tế

- Trình tự thực hiện:

+ Bước 1: Doanh nghiệp kinh doanh dịch vụ chuyển phát nhanh quốc tế chuẩn bị hồ sơ dưới dạng Tờ khai tài liệu chứng từ.

+ Bước 2: Chi cục Hải quan tiếp nhận Tờ khai tài liệu chứng từ theo bản giấy hoặc định dạng điện tử nếu đã nối mạng với cơ quan Hải quan và kiểm tra hồ sơ; đối chiếu các nội dung kê khai.

+ Bước 3: Xác nhận thông quan và lưu giữ hồ sơ theo quy định.

- Cách thức thực hiện:

+ Khai qua hệ thống thông quan điện tử;

+ Nộp hồ sơ trực tiếp tại Chi cục Hải quan nơi làm thủ tục nhập khẩu.

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Bản lược khai hàng hóa xuất khẩu: 01 bản chính.

- Bản lược khai hàng hóa nhập khẩu: 01 bản chính.

- Tờ khai tài liệu chứng từ không có giá trị thương mại: bản chính 02 bản;

* Số lượng hồ sơ: 01 bộ

- Thời hạn giải quyết:

Theo quy định tại Điều 23 Luật Hải quan:

+ Tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan ngay sau khi người khai hải quan nộp, xuất trình;

+ Hoàn thành kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan;

- Đối tượng thực hiện:

+ Doanh nghiệp kinh doanh dịch vụ chuyển phát nhanh quốc tế.

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Chi cục Hải quan.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan.

d) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính:

Thông quan hàng hóa

- Phí, lệ phí: Không

- Tên mẫu đơn, mẫu tờ khai: Mẫu số HQ 01 - TKTLCT Phụ lục I ban hành kèm theo Thông tư 191/2015/TT-BTC

- Yêu cầu, điều kiện thực hiện thủ tục hành chính: Không

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

+ Thông tư số 191/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính quy định thủ tục hải quan đối với hàng hóa XK, NK, QC gửi qua dịch vụ chuyển phát nhanh quốc tế.

4. Thủ tục đối với hàng hóa nhập khẩu được miễn thuế trong định mức theo quy định hiện hành của Thủ tướng Chính phủ, trừ hàng hóa phải có giấy phép nhập khẩu hoặc đối tượng phải kiểm tra chuyên ngành gửi qua dịch vụ chuyển phát nhanh quốc tế

- Trình tự thực hiện:

+ Bước 1: Doanh nghiệp kinh doanh dịch vụ chuyển phát nhanh quốc tế chuẩn bị hồ sơ dưới dạng Tờ khai tài liệu chứng từ.

+ Bước 2: Chi cục Hải quan tiếp nhận Tờ khai tài liệu chứng từ theo bản giấy hoặc định dạng điện tử nếu đã nối mạng với cơ quan Hải quan và kiểm tra hồ sơ; đối chiếu các nội dung kê khai.

+ Bước 3: Xác nhận thông quan và lưu giữ hồ sơ theo quy định.

- Cách thức thực hiện:

+ Khai qua hệ thống thông quan điện tử;

+ Nộp hồ sơ trực tiếp tại Chi cục Hải quan nơi làm thủ tục nhập khẩu.

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Tờ khai hàng hóa nhập khẩu trị giá thấp: 01 bản chính

- Vận tải đơn (trừ trường hợp vận tải bằng đường bộ): 01 bản chụp

- Hóa đơn thương mại (nếu có): 01 bản chụp.

* Số lượng hồ sơ: 01 bộ

- Thời hạn giải quyết:

Theo quy định tại Điều 23 Luật Hải quan:

+ Tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan ngay sau khi người khai hải quan nộp, xuất trình;

+ Hoàn thành kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan;

+ Hoàn thành kiểm tra thực tế hàng hóa chậm nhất là 08 giờ làm việc kể từ thời điểm người khai hải quan xuất trình đầy đủ hàng hóa cho cơ quan hải quan, trường hợp được gia hạn thì thời gian tối đa không quá 02 ngày.

- Đối tượng thực hiện:

+ Doanh nghiệp cung ứng dịch vụ chuyển phát nhanh quốc tế.

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Chi cục Hải quan.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan.

d) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính: Thông quan hàng hóa

- Phí, lệ phí: Không

- Tên mẫu đơn, mẫu tờ khai: Mẫu số HQ 02- BKTKTGT Phụ lục I ban hành kèm theo Thông tư 191/2015/TT-BTC; Mẫu số 03/KBS/GSQL tại Phụ lục V ban hành kèm theo Thông tư số 38/2015/TT-BTC.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính: Không

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

+ Thông tư số 191/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính quy định thủ tục hải quan đối với hàng hóa XK, NK, QC gửi qua dịch vụ chuyển phát nhanh quốc tế

| CƠ QUAN CHỦ QUẢN | Mẫu số HQ 01-TKTLCT |

| Số: …………../TK-CQBHVB |

|

TỜ KHAI

Tài liệu, chứng từ không có giá trị thương mại

(sử dụng cho hàng hóa nhóm 1)

| STT | Số vận đơn (nếu có) | Họ tên, địa chỉ, số CMND | Tên hàng | Mã số hàng | Xuất xứ | Số kiện | Trọng lượng | Lệ phí | Ghi chú | |

| Người gửi | Người nhận | |||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Xác nhận kết quả kiểm tra:

| ………. ngày …. tháng …. năm 20…. | ……. ngày …. tháng …. năm 20…. |

Ghi chú: Nếu hàng hóa xuất khẩu thì gạch bỏ chữ nhập khẩu và ngược lại.

5. Thủ tục đối với hàng hóa xuất khẩu có giá trị dưới năm triệu đồng Việt Nam và không có thuế xuất khẩu, trừ hàng hóa phải có giấy phép xuất khẩu hoặc thuộc đối tượng phải kiểm tra chuyên ngành gửi qua dịch vụ chuyển phát nhanh quốc tế

- Trình tự thực hiện:

+ Bước 1: Doanh nghiệp kinh doanh dịch vụ chuyển phát nhanh quốc tế chuẩn bị hồ sơ dưới dạng Tờ khai tài liệu chứng từ.

+ Bước 2: Chi cục Hải quan tiếp nhận Tờ khai tài liệu chứng từ theo bản giấy hoặc định dạng điện tử nếu đã nối mạng với cơ quan Hải quan và kiểm tra hồ sơ; đối chiếu các nội dung kê khai.

+ Bước 3: Xác nhận thông quan và lưu giữ hồ sơ theo quy định.

- Cách thức thực hiện:

+ Khai qua hệ thống thông quan, điện tử;

+ Nộp hồ sơ trực tiếp tại Chi cục Hải quan nơi làm thủ tục nhập khẩu.

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Tờ khai hàng hóa xuất khẩu trị giá thấp: 01 bản chính

- Hóa đơn thương mại (nếu có): 01 bản chụp.

* Số lượng hồ sơ: 01 bộ

- Thời hạn giải quyết:

Theo quy định tại Điều 23 Luật Hải quan:

+ Tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan ngay sau khi người khai hải quan nộp, xuất trình;

+ Hoàn thành kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan;

+ Hoàn thành kiểm tra thực tế hàng hóa chậm nhất là 08 giờ làm việc kể từ thời điểm người khai hải quan xuất trình đầy đủ hàng hóa cho cơ quan hải quan, trường hợp được gia hạn thì thời gian tối đa không quá 02 ngày.

- Đối tượng thực hiện:

+ Doanh nghiệp cung ứng dịch vụ chuyển phát nhanh quốc tế.

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Chi cục Hải quan.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan.

d) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính:

Thông quan hàng hóa

- Phí, lệ phí: Không

- Tên mẫu đơn, mẫu tờ khai: Mẫu số HQ 02- BKTKTGT Phụ lục I ban hành kèm theo Thông tư 191/2015/TT-BTC; Mẫu số 03/KBS/GSQL tại phụ lục V ban hành kèm theo Thông tư số 38/2015/TT-BTC.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính: Không

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài;

+ Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

+ Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

+ Thông tư số 191/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính quy định thủ tục hải quan đối với hàng hóa XK, NK, QC gửi qua dịch vụ chuyển phát nhanh quốc tế

| CƠ QUAN CHỦ QUẢN | Mẫu số HQ 02-BKTKTGT |

| Số: …………../BK-CQBHVB |

|

BẢN KÊ

Tờ khai hàng hóa nhập khẩu/ xuất khẩu trị giá thấp (MIC/MEC) đã hoàn thành thủ tục hải quan

| STT | Số Tờ khai | Số vận đơn | Tên hàng | Số kiện hoặc Trọng lượng | Ghi chú |

| (1) | (2) | (3) | (4) | (5) | (6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| …..ngày... tháng.... năm |

6. Thủ tục đối với hàng hóa nhập khẩu hoặc hàng hóa xuất khẩu đóng ghép với hàng hóa quá cảnh gửi qua dịch vụ chuyển phát nhanh quốc tế

- Trình tự thực hiện:

+ Bước 1: Doanh nghiệp kinh doanh dịch vụ chuyển phát nhanh quốc tế chuẩn bị hồ sơ.

+ Bước 2: Chi cục Hải quan nơi hàng hóa được vận chuyển đi tiếp nhận và kiểm tra điều kiện đóng ghép theo quy định tại khoản 1 Điều 18 Thông tư 191/2015/TT-BTC:

++ Trường hợp không phù hợp: không chấp nhận việc đóng ghép, hoặc hướng dẫn bổ sung;

++ Trường hợp phù hợp thì phê duyệt văn bản đề nghị đóng ghép; giám sát việc chia tách, đóng ghép và thực hiện quy định khoản 3 Điều 17 Thông tư 191/2015/TT-BTC. Ghi cùng 01 số hiệu niêm phong hải quan trên Thông báo phê duyệt khai báo vận chuyển, hoặc trên Bản kê hàng hóa (nếu có) của hàng hóa quá cảnh và hàng hóa nhập khẩu hoặc xuất khẩu đóng ghép;

++ Ghi cùng 01 số hiệu niêm phong hải quan trên Thông báo phê duyệt khai báo vận chuyển, hoặc trên Bản kê hàng hóa (nếu có) của hàng quá cảnh và hành nhập khẩu hoặc xuất khẩu đóng ghép.

+ Bước 3: Chi cục Hải quan nơi hàng đến thực hiện đối chiếu tình trạng niêm phong; cập nhật thông tin hàng hóa đến vào Hệ thống. Phản hồi thông tin đến Chi cục Hải quan nơi đăng ký tờ khai vận chuyển độc lập. Lưu trữ Hồ sơ theo quy định; kiểm tra tờ khai vận chuyển độc lập được ghi tại tiêu chí “Ghi chú 2” trên tờ khai vận chuyển độc lập đóng ghép để xác nhận 02 tờ khai trên hệ thống theo quy định.

- Cách thức thực hiện: Tại trụ sở Chi cục Hải quan theo quy định.

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

- Văn bản đề nghị đóng ghép hàng xuất khẩu hoặc nhập khẩu với hàng quá cảnh: 02 bản chính

- Trường hợp được cơ quan Hải quan chấp nhận, khai báo tờ khai vận chuyển độc lập theo quy định tại Điều 17 Thông tư 191/2015/TT-BTC thì thực hiện:

+ Trường hợp hàng hóa quá cảnh đóng ghép với hàng hóa xuất khẩu và thực xuất tại cùng cửa khẩu, khai trên 01 tờ khai vận chuyển độc lập;

+ Trường hợp hàng hóa quá cảnh đóng ghép với hàng hóa nhập khẩu, khai trên 02 tờ khai vận chuyển độc lập. Khi hàng hóa quá cảnh đến điểm đích, người khai hải quan khai tiếp tờ khai vận chuyển độc lập để vận chuyển hàng hóa ra cửa khẩu xuất

* Số lượng hồ sơ: 01 bộ

- Thời hạn giải quyết: trong ngày

- Đối tượng thực hiện: Chi cục Hải quan

- Cơ quan thực hiện thủ tục hành chính:

a) Cơ quan có thẩm quyền quyết định: Chi cục Hải quan.

b) Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): không

c) Cơ quan trực tiếp thực hiện TTHC: Chi cục Hải quan.

đ) Cơ quan phối hợp (nếu có): Không.

- Kết quả thực hiện thủ tục hành chính: tờ khai nhập khẩu đã hoàn thành thủ tục hải quan,

- Phí, lệ phí: Không

- Tên mẫu đơn, mẫu tờ khai: Tờ khai vận chuyển Độc lập

- Yêu cầu, điều kiện thực hiện thủ tục hành chính:

+ Phải được đóng gói riêng biệt (kiện, thùng, bao bì...) để phân biệt hàng hóa quá cảnh đóng ghép với hàng hóa nhập khẩu; và hàng hóa quá cảnh đóng ghép với hàng hóa xuất khẩu trong trường hợp hàng đóng ghép được chia tách nhiều lần, đảm bảo công tác giám sát, quản lý của cơ quan hải quan và các cơ quan chức năng liên quan;

+ Hàng hóa quá cảnh qua lãnh thổ Việt Nam; trừ hàng hóa quá cảnh phải có giấy phép quá cảnh theo quy định tại điểm a và điểm b khoản 1 Điều 142 Luật Thương Mại;

+ Phải có cùng điểm xuất phát và cùng điểm đích vận chuyển;

+ Chỉ được đóng ghép chung trong một xe chuyên dụng (cotainer) hoặc một toa xe lửa.

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

+ Luật Bưu chính số 49/2010/QH12 ngày 17/6/2010;