- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 40/2015/TT-BCT quy tắc xuất xứ trong Hiệp định Thương mại Việt-Hàn

| Cơ quan ban hành: | Bộ Công Thương |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 40/2015/TT-BCT | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Thông tư | Người ký: | Trần Tuấn Anh |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

18/11/2015 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Chính sách |

TÓM TẮT THÔNG TƯ 40/2015/TT-BCT

Quy định thực hiện quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc

Ngày 18/11/2015, Bộ Công Thương đã ban hành Thông tư 40/2015/TT-BCT quy định về việc thực hiện quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (VKFTA). Thông tư này có hiệu lực từ ngày 01/01/2016.

Thông tư này áp dụng cho các tổ chức, cá nhân liên quan đến việc xuất nhập khẩu hàng hóa giữa Việt Nam và Hàn Quốc theo Hiệp định VKFTA. Nó quy định chi tiết về quy tắc xuất xứ và quy trình cấp giấy chứng nhận xuất xứ (C/O) cho hàng hóa.

Quy tắc xuất xứ và các phụ lục kèm theo

Thông tư ban hành kèm theo các phụ lục hướng dẫn thực hiện Chương 3 về Quy tắc xuất xứ và Quy trình cấp xuất xứ trong Hiệp định VKFTA. Các phụ lục bao gồm: Quy tắc xuất xứ (Phụ lục I), Quy tắc cụ thể mặt hàng (Phụ lục II), Hướng dẫn thực hiện Điều 6 Phụ lục I (Phụ lục III), Quy trình cấp và kiểm tra xuất xứ (Phụ lục IV), Mẫu C/O VK do Việt Nam cấp (Phụ lục V), Mẫu C/O KV do Hàn Quốc cấp (Phụ lục VI), Mẫu Tờ khai bổ sung C/O (Phụ lục VII), Hướng dẫn kê khai C/O (Phụ lục VIII), và Danh mục các Tổ chức cấp C/O (Phụ lục IX).

Thủ tục cấp và kiểm tra C/O

Thủ tục cấp và kiểm tra giấy chứng nhận xuất xứ (C/O) được thực hiện theo quy định tại Phụ lục IV của Thông tư này và Thông tư số 06/2011/TT-BCT, đã được sửa đổi, bổ sung theo Thông tư số 01/2013/TT-BCT. Các quy định này nhằm đảm bảo việc cấp C/O được thực hiện đúng quy trình và tiêu chuẩn đã đề ra trong Hiệp định VKFTA.

Văn bản này được sửa đổi, bổ sung bởi 09/2022/TT-BCT, 48/2015/TT-BCT

Xem chi tiết Thông tư 40/2015/TT-BCT có hiệu lực kể từ ngày 20/12/2015

Tải Thông tư 40/2015/TT-BCT

Thông tư 40/2015/TT-BCT PDF (Bản có dấu đỏ)

Thông tư 40/2015/TT-BCT PDF (Bản có dấu đỏ) Thông tư 40/2015/TT-BCT DOC (Bản Word)

Thông tư 40/2015/TT-BCT DOC (Bản Word)|

BỘ CÔNG THƯƠNG Số: 40/2015/TT-BCT |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 18 tháng 11 năm 2015 |

THÔNG TƯ

QUY ĐỊNH THỰC HIỆN QUY TẮC XUẤT XỨ

TRONG HIỆP ĐỊNH THƯƠNG MẠI TỰ DO VIỆT NAM - HÀN QUỐC

Căn cứ Nghị định số 95/2012/NĐ-CP ngày 12 tháng 11 năm 2012 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Công Thương;

Căn cứ Nghị định số 19/2006/NĐ-CP ngày 20 tháng 02 năm 2006 của Chính phủ quy định chi tiết Luật Thương mại về xuất xứ hàng hóa;

Thực hiện Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc đã được Chính phủ nước Cộng hòa xã hội Chủ nghĩa Việt Nam và Chính phủ nước Đại Hàn Dân Quốc ký chính thức ngày 05 tháng 5 năm 2015 tại Hà Nội,Việt Nam;

Theo đề nghị của Cục trưởng Cục Xuất nhập khẩu;

Bộ trưởng Bộ Công Thương ban hành Thông tư quy định thực hiện Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc.

Điều 1. Quy tắc xuất xứ Việt Nam - Hàn Quốc

Ban hành kèm theo Thông tư này các Phụ lục sau để hướng dẫn thực hiện Chương 3 Quy tắc xuất xứ và Quy trình cấp xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (sau đây gọi tắt là Hiệp định VKFTA):

1. Quy tắc xuất xứ (Phụ lục I);

2.

Quy tắc cụ thể mặt hàng (Phụ lục II);

3. Hướng dẫn thực hiện Điều 6 Phụ lục I (Phụ lục III);

4. Quy trình cấp và kiểm tra xuất xứ (Phụ lục IV);

5. Mẫu C/O VK do Việt Nam cấp (Phụ lục V);

6. Mẫu C/O KV do Hàn Quốc cấp (Phụ lục VI);

7. Mẫu Tờ khai bổ sung C/O (Phụ lục VII);

8. Hướng dẫn kê khai C/O (Phụ lục VIII); và

9. Danh mục các Tổ chức cấp C/O (Phụ lục IX).

Điều 2. Thủ tục cấp và kiểm tra C/O

Thủ tục cấp và kiểm tra C/O thực hiện theo quy định tại Phụ lục IV ban hành kèm theo Thông tư này và Thông tư số 06/2011/TT-BCT ngày 21 tháng 3 năm 2011 của Bộ Công Thương quy định thủ tục cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi (được sửa đổi, bổ sung theo Thông tư số 01/2013/TT-BCT ngày 03 tháng 01 năm 2013 của Bộ Công Thương).

Điều 3. Điều khoản thi hành

Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2016./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

Phụ lục I

QUY TẮC XUẤT XỨ

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

___________________

Điều 1. Giải thích từ ngữ

Trong phạm vi Thông tư này, các thuật ngữ được hiểu như sau:

1. Nuôi trồng thủy sản là việc nuôi trồng các sinh vật sống dưới nước bao gồm cá, động vật thân mềm, loài giáp xác, động vật không xương sống dưới nước khác và thực vật thủy sinh từ các loại con giống như trứng, cá hồi hai năm tuổi, cá hồi nhỏ và ấu trùng bằng cách can thiệp vào các quá trình nuôi trồng hoặc tăng trưởng nhằm thúc đẩy sinh sản như nuôi cấy, cho ăn, hoặc bảo vệ khỏi các động vật ăn thịt;

2. CIF là trị giá hàng hóa nhập khẩu đã bao gồm cả cước vận tải và phí bảo hiểm tính đến cảng hoặc cửa khẩu của nước nhập khẩu. Trị giá này được tính theo quy định tại Điều VII của Hiệp định Chung về Thuế quan và Thương mại (GATT) 1994 và Hiệp định về Trị giá Hải quan;

3. Nước thành viên hay các nước thành viên là “Bên” hoặc “các Bên” tham gia Hiệp định Thương mại Tự do giữa Chính phủ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam và Chính phủ nước Đại Hàn Dân Quốc, sau đây gọi là Việt Nam và Hàn Quốc.

4. Người xuất khẩu là thể nhân hoặc pháp nhân thường trú tại lãnh thổ của một nước thành viên, nơi hàng hóa được xuất khẩu bởi chính thể nhân hoặc pháp nhân đó;

5. FOB là trị giá hàng hóa đã giao qua mạn tàu, bao gồm phí vận tải từ nhà sản xuất đến cảng hoặc địa điểm cuối cùng trước khi tàu chở hàng rời bến. Trị giá này được tính theo quy định tại Điều VII của Hiệp định Chung về Thuế quan và Thương mại (GATT) 1994 và Hiệp định về Trị giá Hải quan;

6. Nguyên liệu hoặc hàng hóa giống nhau và có thể thay thế nhau là nguyên liệu hoặc hàng hóa cùng loại có chất lượng như nhau, có cùng đặc tính vật lý và kỹ thuật, và một khi các nguyên liệu này được kết hợp lại để tạo ra sản phẩm hoàn chỉnh thì không thể chỉ ra sự khác biệt về xuất xứ thông qua bất kỳ dấu hiệu nào v.v...;

7. Người nhập khẩu là thể nhân hoặc pháp nhân thường trú tại lãnh thổ của một nước thành viên, nơi hàng hóa được nhập khẩu bởi chính thể nhân hoặc pháp nhân đó;

8. Tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa (sau đây gọi tắt là Tổ chức cấp C/O) là tổ chức có thẩm quyền do chính phủ của nước thành viên xuất khẩu chỉ định cấp C/O và được thông báo cho nước thành viên còn lại theo quy định tại Thông tư này;

9. Nguyên liệu bao gồm thành phần, nguyên liệu thô, phụ tùng, linh kiện và cụm lắp ráp được sử dụng trong quá trình sản xuất;

10. Hàng hóa không có xuất xứ là sản phẩm hoặc nguyên liệu không đáp ứng các tiêu chí xuất xứ quy định tại Thông tư này;

11. Vật liệu đóng gói và bao gói để vận chuyển là hàng hoá sử dụng để bảo vệ sản phẩm trong quá trình vận chuyển sản phẩm đó nhưng không phải là vật liệu đóng gói hoặc bao gói chứa đựng hàng hóa dùng để bán lẻ;

12. Nhà sản xuất là cá nhân thực hiện việc sản xuất hàng hóa tại lãnh thổ của một nước thành viên;

13. Quy tắc cụ thể mặt hàng là quy tắc yêu cầu nguyên liệu phải trải qua quá trình chuyển đổi mã số hàng hóa hoặc trải qua một công đoạn gia công cụ thể, hoặc đáp ứng tiêu chí hàm lượng giá trị khu vực hay tiêu chí kết hợp của các tiêu chí vừa nêu; và

14. Sản xuất là các phương thức để thu được sản phẩm, bao gồm việc nuôi trồng, khai thác mỏ, thu hoạch, chăn nuôi, gây giống, chiết xuất, tập hợp, thu lượm, săn bắt, đánh bắt, đặt bẫy, săn bắn, chế tạo, gia công hoặc lắp ráp hàng hóa.

Điều 2. Tiêu chí xuất xứ

1. Trong phạm vi Hiệp định VKFTA, hàng hóa nhập khẩu vào lãnh thổ của một nước thành viên được coi là có xuất xứ và đủ điều kiện để được hưởng ưu đãi thuế quan nếu hàng hóa đó đáp ứng một trong các quy định về xuất xứ dưới đây:

a) Có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu như định nghĩa tại Điều 3 Phụ lục này;

b) Không có xuất xứ thuần túy hoặc không được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu, nhưng đáp ứng quy định tại các Điều 4 hoặc 5 hoặc 6 hoặc 7 Phụ lục này; hoặc

c) Được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu chỉ từ những nguyên liệu có xuất xứ Việt Nam hoặc Hàn Quốc.

2. Ngoại trừ quy định tại Điều 7 Phụ lục này, điều kiện để hàng hóa đạt xuất xứ quy định tại Thông tư này là các công đoạn sản xuất hoặc chế biến phải được thực hiện liên tục tại lãnh thổ của nước thành viên xuất khẩu.

Điều 3. Hàng hóa có xuất xứ thuần túy

Theo quy định tại điểm a, khoản 1, Điều 2 Phụ lục này, hàng hóa được coi là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của một nước thành viên trong các trường hợp sau:

1. Cây trồng và các sản phẩm từ cây trồng được trồng và thu hoạch tại đó;

2. Động vật sống được sinh ra và nuôi dưỡng tại đó;

3. Các sản phẩm chế biến từ động vật sống nêu tại khoản 2 Điều này;

4. Sản phẩm thu được từ săn bắn hoặc đặt bẫy tại vùng đất của nước thành viên đó, hoặc được đánh bắt hay nuôi trồng trong vùng nội thủy hoặc tại lãnh hải của nước thành viên đó;

5. Khoáng sản và các chất sản sinh tự nhiên khác chưa được liệt kê từ khoản 1 đến khoản 4 Điều này, được chiết xuất hoặc lấy ra từ đất, nước, đáy biển hoặc dưới đáy biển của nước thành viên đó;

6. Sản phẩm đánh bắt và các sản phẩm từ biển khác đánh bắt bằng tàu được đăng ký tại một nước thành viên và được phép treo cờ của nước thành viênđó, và các sản phẩm khác do nước thành viên hoặc người của nước thành viênđó khai thác[1] từ nước, đáy biển hoặc dưới đáy biển bên ngoài lãnh hải của nước thành viên đó, với điều kiện nước thành viên đó có quyền khai thác tài nguyên thiên nhiên tại vùng nước, đáy biển và dưới đáy biển đó theo luật quốc tế[2];

7. Sản phẩm được chế biến và/hoặc được sản xuất ngay trên tàu đăng ký tại một nước thành viên và được phép treo cờ của nước thành viên đó, từ các sản phẩm được đề cập đến tại khoản 6 Điều này;

8. Sản phẩm được khai thác từ không gian vũ trụ với điều kiện phải do một nước thành viên hoặc một người của nước thành viên đó thực hiện;

9. Các vật phẩm thu được tại nước thành viên đó nhưng không thực hiện được những chức năng ban đầu hoặc không thể sửa chữa hay khôi phục được và chỉ có thể hủy bỏ hoặc dùng làm các nguyên liệu thô, hoặc sử dụng vào mục đích tái chế;

10. Phế thải và phế liệu có nguồn gốc từ:

a) quá trình sản xuất tại nước thành viên đó; hoặc

b) sản phẩm đã qua sử dụng được thu nhặt tại nước thành viên đó, với điều kiện hàng hóa đó chỉ phù hợp dùng làm nguyên vật liệu thô; và

11. Hàng hoá thu được hoặc được sản xuất tại lãnh thổ của nước thành viên xuất khẩu đó từ các sản phẩm được đề cập đến từ khoản 1 đến khoản 10 Điều này.

Điều 4. Hàng hóa có xuất xứ không thuần túy

1. Trong phạm vi điểm b, khoản 1, Điều 2 Phụ lục này, hàng hóa có xuất xứ không thuần túy được coi là có xuất xứ nếu đáp ứng Quy tắc cụ thể mặt hàng quy định tại Phụ lục II.

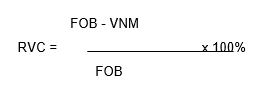

2. Công thức tính hàm lượng giá trị khu vực (sau đây gọi tắt là “RVC”) như sau[3]:

Trong đó VNM là trị giá nguyên liệu không có xuất xứ, cụ thể là:

a) Trị giá CIF của nguyên liệu, phụ tùng hay hàng hóa tại thời điểm nhập khẩu; hoặc

b) Giá mua đầu tiên xác định được của nguyên liệu, phụ tùng hay hàng hóa không xác định được xuất xứ tại lãnh thổ của nước thành viên nơi diễn ra các công đoạn gia công hoặc chế biến.

3. Để áp dụng khoản 1 Điều này và Quy tắc cụ thể mặt hàng có liên quan quy định tại Phụ lục II, các quy tắc yêu cầu nguyên liệu sử dụng phải trải qua một quá trình chuyển đổi mã số hàng hóa, hoặc một quy trình sản xuất hay hoạt động chế biến cụ thể chỉ áp dụng cho nguyên liệu không có xuất xứ.

4. Trường hợp một hàng hóa có xuất xứ sử dụng trong công đoạn tiếp theo để sản xuất ra một hàng hóa khác, phần trị giá nguyên liệu không có xuất xứ trong hàng hóa có xuất xứ đó không được tính đến khi xác định xuất xứ cho hàng hóa được sản xuất tiếp theo.

Điều 5. Quy tắc cụ thể mặt hàng

Trong phạm vi Điều 2 Phụ lục này, hàng hóa đáp ứng Quy tắc cụ thể mặt hàng quy định tại Phụ lục II được coi là có xuất xứ tại lãnh thổ của nước thành viên nơi diễn ra quá trình sản xuất và chế biến hàng hóa đó.

Điều 6. Quy định đối với hàng hóa đặc biệt

Không xét đến quy định tại các Điều 2, 4 và 5 Phụ lục này, hàng hóa đặc biệt liệt kê tại Phụ lục III và đáp ứng tất cả các điều, khoản quy định tại Phụ lục III, dù được sản xuất hoặc gia công chế biến tại khu công nghiệp Khai Thành tại Bán đảo Triều Tiên từ nguyên liệu xuất khẩu từ một nước thành viên, sau đó được tái nhập trở lại nước thành viên đó, vẫn được coi là có xuất xứ.

Điều 7. Cộng gộp

Trừ khi có quy định khác tại Thông tư này, hàng hóa có xuất xứ của một nước thành viên, được sử dụng làm nguyên liệu tại lãnh thổ của nước thành viên còn lại để sản xuất ra một thành phẩm đủ điều kiện được hưởng ưu đãi thuế quan, được coi là có xuất xứ từ nước thành viên nơi diễn ra quá trình sản xuất hoặc chế biến thành phẩm đó[4].

Điều 8. Những công đoạn gia công, chế biến đơn giản

1. Không xét đến quy định tại bất kỳ điều khoản nào của Thông tư này, hàng hóa không được coi là có xuất xứ tại lãnh thổ của một nước thành viên nếu những công đoạn gia công, chế biến dưới đây được thực hiện riêng rẽ hoặc kết hợp với nhau tại lãnh thổ của nước thành viên đó:

a) Những công đoạn bảo quản hàng hóa trong điều kiện tốt trong quá trình vận chuyển và lưu kho;

b) Thay đổi bao bì, tháo dỡ và lắp ghép các kiện hàng;

c) Rửa, lau chùi, tẩy bụi và các chất oxít, dầu, sơn hoặc các chất tráng, phủ bề mặt khác một cách đơn giản[5];

d) Là hoặc ép thẳng vải;

đ) Sơn và các công đoạn đánh bóng một cách đơn giản5;

e) Xay xát, bóc vỏ, tẩy trắng một phần hoặc toàn bộ, đánh bóng và làm láng ngũ cốc và gạo;

g) Nhuộm màu đường hoặc tạo đường miếng;

h) Bóc vỏ, trích hạt, hoặc làm tróc hạt[6] một cách đơn giản5;

i) Mài sắc, mài giũa đơn giản hoặc cắt đơn giản;

k) Giần, sàng, lựa chọn, phân loại, xếp loại hoặc xếp nhóm;

l) Đóng đơn giản vào các chai, lon, khuôn, túi, bao, hộp, lựa chọn bìa và các công đoạn đóng gói bao bì đơn giản khác;

m) Dán hoặc in nhãn, mác hoặc lô-gô và các dấu hiệu phân biệt tương tự lên sản phẩm hoặc lên bao bì của sản phẩm;

n) Trộn đơn giản[7] các sản phẩm, dù cùng loại hay khác loại;

o) Lắp ráp đơn giản các bộ phận của sản phẩm để tạo nên một sản phẩm hoàn chỉnh hoặc tháo rời sản phẩm thành từng phần;

p) Kiểm tra hoặc thử nghiệm một cách đơn giản5; hoặc

q) Giết mổ động vật.[8]

2. Hàng hóa có xuất xứ tại lãnh thổ của một nước thành viên vẫn giữ nguyên xuất xứ ban đầu khi được xuất khẩu từ nước thành viên còn lại, nơi thực hiện các công đoạn gia công, chế biến đơn giản quy định tại khoản 1 Điều này.

Điều 9. Vận chuyển trực tiếp

1. Hàng hoá được hưởng ưu đãi thuế quan cần đáp ứng đầy đủ các quy định của Thông tư này và được vận chuyển trực tiếp giữa các lãnh thổ của các nước thành viên.

2. Không xét đến quy định tại khoản 1 Điều này, trường hợp hàng hóa đang trong quá trình vận chuyển từ nước thành viên xuất khẩu đến nước thành viên nhập khẩu phải quá cảnh qua một hay nhiều nước không phải là thành viên Hiệp định VKFTA, bên ngoài lãnh thổ của các nước thành viên, vẫn được coi là vận chuyển trực tiếp, với điều kiện:

a) Việc quá cảnh là cần thiết vì lý do địa lý hoặc do yêu cầu có liên quan đặc biệt đến vận tải;

b) Hàng hoá không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước quá cảnh đó; và

c) Hàng hoá không trải qua bất kỳ công đoạn nào khác, trừ việc dỡ hàng và bốc lại hàng hoặc những công đoạn cần thiết để bảo quản hàng hoá trong điều kiện tốt.

Điều 10. De Minimis

1. Hàng hóa không đáp ứng tiêu chí chuyển đổi mã số hàng hóa vẫn được coi là có xuất xứ nếu:

a) Đối với hàng hóa không thuộc từ Chương 50 đến Chương 63 trong Hệ thống Hài hòa, trị giá của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu chuyển đổi mã số hàng hóa không được vượt quá 10 (mười) % trị giá FOB của hàng hóa; và

b) Đối với hàng hóa thuộc từ Chương 50 đến Chương 63 trong Hệ thống Hài hòa, trọng lượng của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu chuyển đổi mã số hàng hóa không được vượt quá 10 (mười) % tổng trọng lượng hàng hóa, hoặc trị giá của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu chuyển đổi mã số hàng hóa không được vượt quá 10 (mười) % trị giá FOB của hàng hóa; và hàng hóa nêu tại điểm a và điểm b khoản này đáp ứng tất cả các điều kiện khác về quy tắc xuất xứ quy định tại Thông tư này.

2. Tuy nhiên, khi áp dụng tiêu chí RVC cho hàng hóa, trị giá của nguyên liệu không có xuất xứ được đề cập tại khoản 1 Điều này vẫn được tính vào trị giá nguyên liệu không có xuất xứ theo công thức tính nêu tại khoản 2, Điều 4 Phụ lục này.

Điều 11. Quy định về đóng gói và vật liệu đóng gói

1. Trường hợp áp dụng tiêu chí RVC theo quy định tại Điều 4 Phụ lục này và Phụ lục II, trị giá của bao bì và vật liệu đóng gói để bán lẻ được coi là một phần cấu thành của hàng hóa và được tính đến khi xác định xuất xứ của hàng hóa.

2. Trường hợp không áp dụng tiêu chí RVC theo quy định tại Điều 4 Phụ lục này và Phụ lục II, bao bì và vật liệu đóng gói để bán lẻ, khi phân loại cùng với hàng hoá đã đóng gói đều không được xét đến khi xác định nguyên liệu không có xuất xứ dùng để sản xuất ra hàng hoá đáp ứng tiêu chí phù hợp quy định tại Điều 4 Phụ lục này và Phụ lục II.

3. Vật liệu đóng gói và bao gói dùng để vận chuyển hàng hoá không được tính đến khi xác định xuất xứ của hàng hoá đó.

Điều 12. Phụ kiện, phụ tùng và dụng cụ

Xuất xứ của các phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin khác đi kèm với hàng hoá không được tính đến khi xác định xuất xứ hàng hoá đó, với điều kiện các phụ kiện, phụ tùng, dụng cụ và các tài liệu hướng dẫn hoặc tài liệu mang tính thông tin này được phân loại cùng với hàng hóa và thuế nhập khẩu của chúng được nước thành viên nhập khẩu thu cùng với hàng hoá đó.

Điều 13. Các yếu tố trung gian

Để xác định xuất xứ của hàng hóa, không cần phải xác định xuất xứ của những yếu tố dưới đây có thể được sử dụng trong quá trình sản xuất và không cấu thành nên hàng hóa đó:

1. Năng lượng và nhiên liệu;

2. Dụng cụ, khuôn rập và khuôn đúc;

3. Phụ tùng và nguyên liệu dùng để bảo dưỡng thiết bị và nhà xưởng;

4. Dầu nhờn, chất bôi trơn, hợp chất và các nguyên liệu khác dùng trong sản xuất hoặc dùng để vận hành thiết bị và nhà xưởng;

5. Găng tay, kính, giày dép, quần áo, các thiết bị và dụng cụ bảo hộ;

6. Các thiết bị, dụng cụ và máy móc dùng để kiểm tra hoặc thử nghiệm hàng hoá; và

7. Bất kỳ nguyên liệu nào khác không cấu thành nên hàng hóa nhưng việc sử dụng chúng phải được chứng minh là cần thiết trong quá trình sản xuất ra hàng hóa đó.

Điều 14. Nguyên liệu hoặc hàng hóa giống nhau và có thể thay thế nhau

1. Việc xác định xuất xứ của các nguyên liệu hoặc hàng hóa giống nhau và có thể thay thế nhau có thể dựa vào các nguyên tắc, quy tắc và thông lệ kế toán về quản lý tài sản tồn kho đang được áp dụng rộng rãi tại lãnh thổ của nước thành viên xuất khẩu.

2. Khi đã quyết định sử dụng một phương pháp kế toán về quản lý tài sản tồn kho nào thì phương pháp này phải được sử dụng suốt trong năm tài chính đó.

[1] Các nước thành viên hiểu rằng để xác định xuất xứ sản phẩm đánh bắt và các sản phẩm khác, “các quyền” nêu tại điểm này bao gồm các quyền được tiếp cận nguồn thủy sản của một quốc gia ven biển, phát sinh từ những hiệp định hoặc các thỏa thuận khác được ký kết giữa một nước thành viên và quốc gia ven biển đó ở cấp Chính phủ hoặc các tổ chức tư nhân được ủy quyền hợp lệ.

[2] “Luật quốc tế” nêu tại điểm này đề cập đến luật quốc tế đã được đa số các nước chấp nhận như Công ước Liên hợp quốc về Luật biển.

[3] Các nước thành viên được phép linh hoạt lựa chọn công thức tính RVC là công thức gián tiếp hoặc công thức trực tiếp. Việt Nam lựa chọn công thức gián tiếp.

[4] Sau 3 năm kể từ ngày Hiệp định VKFTA có hiệu lực, các nước thành viên đồng ý xem xét lại điều khoản này và sẽ cân nhắc kỹ các thỏa thuận về hội nhập kinh tế có hiệu lực trong khu vực Châu Á Thái Bình Dương vào thời điểm đó.

[5] "Đơn giản" nói chung mô tả một hoạt động không cần sử dụng các kỹ năng đặc biệt, máy móc, dây chuyền hoặc các thiết bị chuyên dụng để thực hiện hoạt động đó.

[6] Công đoạn này chắc chắn không áp dụng đối với mã HS 0801.32.

[7] “Trộn đơn giản” nói chung mô tả hoạt động không cần sử dụng các kỹ năng đặc biệt hay máy móc, dây chuyền hoặc các thiết bị chuyên dụng để thực hiện hoạt động đó. Tuy nhiên, “trộn đơn giản” không bao gồm phản ứng hoá học. Phản ứng hoá học là một quá trình (kể cả một quá trình sinh hóa) tạo nên một phân tử với một cấu trúc mới bằng cách phá vỡ các liên kết nội phân tử và hình thành những liên kết nội phân tử mới, hoặc thay đổi sự sắp xếp không gian các nguyên tử trong một phân tử.

Phụ lục II - Quy tắc cụ thể mặt hàng được thay thế bởi Phụ lục ban hành kèm theo Thông tư số 09/2022/TT-BCT theo quy định tại Khoản 1 Điều 1.

Phụ lục III

HƯỚNG DẪN THỰC HIỆN ĐIỀU 6 PHỤ LỤC I

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

Điều 1. Quy tắc xuất xứ quy định cho hàng hóa đặc biệt nêu tại Điều 6 Phụ lục I

1. “Hàng hóa đặc biệt” nêu tại Điều 6 Phụ lục I được liệt kê tại Điều 5 Phụ lục này và bất kỳ sửa đổi nào sau đó, được tái nhập khẩu dưới dạng sản phẩm không trải qua bất kỳ công đoạn gia công, chế biến đơn giản nào bên trong lãnh thổ của nước thành viên tái nhập khẩu để xuất khẩu theo quy định tại Điều 8 Phụ lục I được coi là có xuất xứ từ lãnh thổ của nước thành viên tái nhập khẩu đó, với điều kiện tổng trị giá nguyên liệu đầu vào không có xuất xứ [1] không vượt quá 40 (bốn mươi) % trị giá FOB của thành phẩm được coi là có xuất xứ.

2. Trừ khi có quy định khác tại Phụ lục này, các quy tắc liên quan trong Thông tư này được áp dụng với những sửa đổi phù hợp đối với việc cấp xuất xứ cho hàng hóa đặc biệt nêu tại Điều 6 Phụ lục I.

Điều 2. Thủ tục cấp C/O cụ thể đối với hàng hóa đặc biệt nêu tại Điều 6 Phụ lục I

1. C/O cho hàng hóa đặc biệt nêu tại Điều 6 Phụ lục I do Tổ chức cấp C/O[2] của nước thành viên xuất khẩu cấp theo quy định tại Phụ lục IV.

2. Tổ chức cấp C/O của nước thành viên xuất khẩu ghi rõ trên C/O rằng hàng hóa đặc biệt đó áp dụng Điều 6 Phụ lục I.

3. Trừ khi có quy định khác tại Phụ lục này, các quy tắc liên quan trong Phụ lục IV được áp dụng với những sửa đổi phù hợp đối với hàng hóa đặc biệt nêu tại Điều 6 Phụ lục I.

4. Hàn Quốc hỗ trợ cơ quan hải quan của Việt Nam tiến hành kiểm tra hàng hóa đặc biệt nêu tại Điều 6 Phụ lục I theo quy định tại các điều liên quan trong Phụ lục IV.

Điều 3. Cơ chế tự vệ đặc biệt

1. Khi một nước thành viên xác định kim ngạch nhập khẩu một mặt hàng đặc biệt nêu tại Điều 6 Phụ lục I vào lãnh thổ của nước thành viên đó đang tăng lên, theo đó có thể gây ra hoặc đe dọa gây tổn thất nghiêm trọng đối với ngành công nghiệp trong nước, thì nước thành viên đó được tự ngừng áp dụng Điều 6 Phụ lục I đối với hàng hóa đó trong một khoảng thời gian cần thiết nhằm ngăn chặn, đối phó với tổn thất đó hoặc với nguy cơ gây tổn thất đối với ngành công nghiệp trong nước của nước thành viên đó.

2. Một nước thành viên muốn ngừng áp dụng Điều 6 Phụ lục I theo quy định tại khoản 1 Điều này phải thông báo cho nước thành viên kia 2 tháng trước khi bắt đầu giai đoạn ngừng thực hiện, đồng thời cho nước thành viên kia cơ hội để trao đổi về việc ngừng thực hiện này.

3. Thời hạn được đề cập đến tại khoản 1 Điều này có thể được gia hạn với điều kiện nước thành viên đó đang có hành động ngừng thực hiện và xác định việc ngừng thực hiện là cần thiết và nên tiếp tục nhằm ngăn chặn hoặc đối phó với tổn thất.

4. Trong trường hợp khẩn cấp nếu việc trì hoãn có thể gây ra tổn thất khó có thể khắc phục, việc ngừng áp dụng Điều 6 Phụ lục I theo quy định tại khoản 1 Điều này có thể được thực hiện tạm thời mà không cần thông báo trước 2 tháng cho nước thành viên kia, với điều kiện thông báo đó được thực hiện trước khi việc ngừng áp dụng Điều 6 Phụ lục I có hiệu lực.

5. Khi một nước thành viên đã ra quyết định ngừng thực hiện theo quy định tại khoản 1 Điều này và đáp ứng các quy định nêu tại khoản 2 Điều này, nước thành viên đó có thể đơn phương và vô điều kiện ngừng áp dụng Điều 6 Phụ lục I, bao gồm các nội dung sau:

a) Không có nghĩa vụ phải chứng minh rằng có tổn thất nghiêm trọng;

b) Không có nghĩa vụ phải tham vấn trước;

c) Không có bất kỳ hạn chế nào đối với thời hạn hoặc tần suất đối với việc ngừng áp dụng; và

d) Không có nghĩa vụ phải bồi thường.

Điều 4. Rà soát hàng năm

1. Việt Nam và Hàn Quốc rà soát việc thực hiện và áp dụng Điều 6 Phụ lục I tại Ủy ban Hỗn hợp. Để thực hiện quy định này:

a) Nước thành viên xuất khẩu cung cấp cho Ủy ban Hỗn hợp một bản tường trình ngắn gọn về việc áp dụng Điều 6 Phụ lục I, bao gồm một bảng thống kê số liệu xuất khẩu của từng mặt hàng được liệt kê tại Điều 5 Phụ lục này cho nước thành viên nhập khẩu trong suốt thời hạn 1 năm trước đó; và

b) Nước thành viên nhập khẩu cung cấp theo yêu cầu của Ủy ban Hỗn hợp các thông tin liên quan đến việc từ chối cho hưởng ưu đãi thuế quan (nếu có) bao gồm số lượng C/O không được chấp nhận và lý do từ chối cho hưởng ưu đãi.

2. Ủy ban Hỗn hợp có thể đề nghị nước thành viên xuất khẩu cung cấp thêm thông tin nếu thấy cần thiết để rà soát việc thực thi và áp dụng Điều 6 Phụ lục I.

3. Sau khi xem xét kết quả rà soát theo quy định tại khoản 1 Điều này, Ủy ban Hỗn hợp có thể đưa ra đề xuất nếu xét thấy cần thiết.

Điều 5. Danh mục hàng hóa đặc biệt

|

STT |

Mã HS 6 số (2012) |

Mô tả hàng hóa (mã HS 6 số) |

|---|---|---|

|

1 |

121221 |

- - Thích hợp dùng làm thức ăn cho người |

|

2 |

321310 |

- Bộ màu vẽ |

|

3 |

340700 |

Bột nhão dùng để làm khuôn mẫu, tạo hình, kể cả đất nặn dùng cho trẻ em; các chế phẩm được coi như “sáp dùng trong nha khoa” hay như “các hợp chất tạo khuôn răng”, đã đóng gói thành bộ để bán lẻ hoặc ở dạng phiến, dạng móng ngựa, dạng thanh hoặc các dạng tương tự; các chế phẩm khác dùng trong nha khoa, với thành phần cơ bản là thạch cao plaster (thạch cao nung hoặc canxi sulphat nung). |

|

4 |

350610 |

- Các sản phẩm phù hợp dùng như keo hoặc như các chất kết dính, đă đóng gói để bán lẻ như keo hoặc như các chất kết dính, trọng lượng tịnh không quá 1kg |

|

5 |

391740 |

- Các phụ kiện |

|

6 |

392310 |

- - Hộp, hòm, thùng thưa và các loại tương tự |

|

7 |

392329 |

- - Từ plastic khác: |

|

8 |

392350 |

- Nút, nắp, mũ van và các nút đậy khác |

|

9 |

392690 |

- Loại khác: |

|

10 |

401699 |

- - Loại khác: |

|

11 |

420229 |

- - Loại khác |

|

12 |

481940 |

- Bao và túi xách loại khác, kể cả hình nón cụt (cones) |

|

13 |

520839 |

- - Vải dệt khác |

|

14 |

550932 |

- - Sợi xe (folded) hoặc sợi cáp |

|

15 |

560811 |

- - Lưới đánh cá thành phẩm |

|

16 |

580421 |

- - - Từ xơ nhân tạo |

|

17 |

581092 |

- - Từ xơ nhân tạo |

|

18 |

610230 |

- Từ sợi nhân tạo |

|

19 |

610290 |

- Từ các vật liệu dệt khác |

|

20 |

610711 |

- - Từ bông |

|

21 |

610791 |

- - Từ bông |

|

22 |

610821 |

- - Từ bông |

|

23 |

610822 |

- - Từ sợi nhân tạo |

|

24 |

610891 |

- - Từ bông |

|

25 |

610910 |

- Từ bông |

|

26 |

610990 |

- Từ các vật liệu dệt khác |

|

27 |

611011 |

- - Từ lông cừu |

|

28 |

611120 |

- Từ bông |

|

29 |

611130 |

- Từ sợi tổng hợp |

|

30 |

611522 |

- - Từ sợi tổng hợp, có độ mảnh sợi đơn từ 67 dexitex trở lên |

|

31 |

611529 |

- - Từ các vật liệu dệt khác: |

|

32 |

611594 |

- - Từ lông cừu hoặc lông động vật loại mịn |

|

33 |

611595 |

- - Từ bông |

|

34 |

611596 |

- - Từ sợi tổng hợp |

|

35 |

611599 |

- - Từ các vật liệu dệt khác |

|

36 |

620113 |

- - Từ sợi nhân tạo |

|

37 |

620119 |

- - Từ các vật liệu dệt khác |

|

38 |

620193 |

- - Từ sợi nhân tạo |

|

39 |

620211 |

- - Từ lông cừu hay lông động vật loại mịn |

|

40 |

620213 |

- - Từ sợi nhân tạo |

|

41 |

620293 |

- - Từ sợi nhân tạo |

|

42 |

620312 |

- - Từ sợi tổng hợp |

|

43 |

620319 |

- - Từ các vật liệu dệt khác |

|

44 |

620331 |

- - Từ lông cừu hay lông động vật loại mịn |

|

45 |

620333 |

- - Từ sợi tổng hợp |

|

46 |

620341 |

- - Từ lông cừu hay lông động vật loại mịn |

|

47 |

620342 |

- - Từ bông |

|

48 |

620343 |

- - Từ sợi tổng hợp |

|

49 |

620433 |

- - Từ sợi tổng hợp |

|

50 |

620443 |

- - Từ sợi tổng hợp |

|

51 |

620453 |

- - Từ sợi tổng hợp |

|

52 |

620462 |

- - Từ bông |

|

53 |

620463 |

- - Từ sợi tổng hợp |

|

54 |

620520 |

- Từ bông |

|

55 |

620530 |

- Từ sợi nhân tạo |

|

56 |

620640 |

- Từ sợi nhân tạo |

|

57 |

620690 |

- Từ các vật liệu dệt khác |

|

58 |

620711 |

- - Từ bông |

|

59 |

620719 |

- - Từ vật liệu dệt khác |

|

60 |

620799 |

- - Từ vật liệu dệt khác |

|

61 |

620892 |

- - Từ sợi nhân tạo |

|

62 |

621143 |

- - Từ sợi nhân tạo |

|

63 |

621600 |

Găng tay, găng tay hở ngón và găng tay bao |

|

64 |

630231 |

- - Từ sợi bông |

|

65 |

630493 |

- - Không dệt kim hoặc móc, từ sợi tổng hợp |

|

66 |

630532 |

- - Túi, bao đựng hàng loại lớn có thể gấp, mở linh hoạt |

|

67 |

630533 |

- - Loại khác, từ polyetylen hoặc dải polypropylen hoặc dạng tương tự |

|

68 |

630612 |

- - Từ sợi tổng hợp |

|

69 |

630790 |

- Loại khác |

|

70 |

650700 |

Băng lót vành trong thân mũ, lớp lót, lớp bọc, cốt, khung, lưỡi trai và quai dùng để sản xuất mũ và các vật đội đầu khác. |

|

71 |

691200 |

Bộ đồ ăn, bộ đồ nhà bếp, đồ gia dụng và đồ vệ sinh bằng gốm, trừ loại bằng sứ. |

|

72 |

691490 |

- Loại khác |

|

73 |

732393 |

- - Bằng thép không gỉ |

|

74 |

761699 |

- - Loại khác: |

|

75 |

841330 |

- Bơm nhiên liệu, dầu bôi trơn hoặc chất làm mát dùng cho động cơ đốt trong kiểu piston: |

|

76 |

842123 |

- - Bộ lọc dầu hoặc xăng cho động cơ đốt trong |

|

77 |

848490 |

- Loại khác |

|

78 |

850110 |

- Động cơ có công suất không quá 37,5 W |

|

79 |

850300 |

Các bộ phận chỉ dùng hoặc chủ yếu dùng cho các loại máy thuộc nhóm 85.01 hoặc 85.02 |

|

80 |

851240 |

- Cái gạt nước, gạt và chống tạo sương và tuyết |

|

81 |

851290 |

- Bộ phận |

|

82 |

851610 |

- Dụng cụ điện đun nước nóng tức thời hoặc đun và chứa nước nóng và đun nước nóng kiểu nhúng |

|

83 |

851660 |

- Các loại lò khác; nồi nấu, bếp đun dạng tấm đun, vòng đun sôi, thiết bị kiểu vỉ nướng và lò nướng |

|

84 |

851690 |

- Bộ phận |

|

85 |

851770 |

- Bộ phận |

|

86 |

852990 |

- Loại khác |

|

87 |

853669 |

- - Loại khác |

|

88 |

853670 |

- Đầu nối dùng cho sợi quang, bó sợi quang hoặc cáp quang |

|

89 |

853890 |

- Loại khác |

|

90 |

853990 |

- Bộ phận |

|

91 |

854430 |

- Bộ dây đánh lửa và bộ dây khác loại sử dụng cho xe có động cơ, máy bay hoặc tàu thuyền |

|

92 |

854442 |

- - Đă lắp với đầu nối điện: |

|

93 |

870892 |

- - Ống xả và bộ giảm thanh; bộ phận của nó |

|

94 |

870894 |

- - Vô lăng, trụ lái và cơ cấu lái; bộ phận của nó: |

|

95 |

870899 |

- - Loại khác: |

|

96 |

940510 |

- Bộ đèn chùm và đèn điện trần hoặc đèn điện tường khác, trừ các loại được sử dụng ở nơi công cộng hoặc đường phố lớn |

|

97 |

940592 |

- - Bằng plastic: |

|

98 |

940599 |

- - Loại khác: |

|

99 |

960820 |

- Bút phớt và bút phớt có ruột khác và bút đánh dấu |

|

100 |

960910 |

- Bút chì và bút chì màu, có lõi chì trong vỏ cứng |

[1] “Tổng trị giá nguyên liệu đầu vào không có xuất xứ” là trị giá của bất kỳ nguyên liệu đầu vào không có xuất xứ nào được thêm vào bên trong cũng như trị giá của bất kỳ nguyên liệu nào được thêm vào và tất cả các chi phí khác được cộng gộp bên ngoài Hàn Quốc và Việt Nam, bao gồm cả chi phí vận chuyển.

[2] Đối với Phụ lục này, Tổ chức cấp C/O của Hàn Quốc là cơ quan hải quan Hàn Quốc.

Phụ lục IV

QUY TRÌNH CẤP VÀ KIỂM TRA XUẤT XỨ

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

_______________________

Điều 1. C/O

1. Hàng hóa có xuất xứ tại một nước thành viên khi nhập khẩu vào nước thành viên còn lại được hưởng ưu đãi thuế quan theo quy định tại Hiệp định VKFTA nếu có C/O theo mẫu quy định tại Phụ lục V áp dụng cho hàng hóa xuất khẩu từ Việt Nam và theo mẫu quy định tại Phụ lục VI áp dụng cho hàng hóa xuất khẩu từ Hàn Quốc.

2. Không xét đến khoản 1 Điều này, hàng hóa có xuất xứ trong phạm vi Thông tư này trong trường hợp quy định tại Điều 4 Phụ lục này vẫn được hưởng ưu đãi thuế quan mà không cần nộp C/O như đã nêu tại khoản 1 Điều này.

3. C/O do Tổ chức cấp C/O của nước thành viên xuất khẩu cấp dựa trên đơn đề nghị của nhà sản xuất hoặc người xuất khẩu hoặc người được ủy quyền. C/O phải đáp ứng các điều kiện sau:

a) Được làm trên khổ giấy in A4, phù hợp với mẫu quy định tại khoản 1 Điều này. Trường hợp không thể khai hết nhiều mặt hàng trên cùng một tờ C/O, các nước thành viên có thể sử dụng Tờ khai bổ sung C/O phù hợp với mẫu quy định tại Phụ lục VII;

b) Bao gồm 1 (một) bản gốc và 2 (hai) bản sao. Bản gốc (the original) do nhà sản xuất hoặc người xuất khẩu gửi cho người nhập khẩu để nộp cho cơ quan hải quan nước thành viên nhập khẩu. Bản sao thứ hai (the duplicate) do Tổ chức cấp C/O của nước thành viên xuất khẩu lưu. Bản sao thứ ba (the triplicate) do nhà sản xuất hoặc người xuất khẩu lưu;

c) Được khai bằng tiếng Anh và có thể khai một hoặc nhiều hơn một sản phẩm trong một lô hàng;

d) Được in, ký và đóng dấu bằng tay hoặc in, ký và đóng dấu dưới hình thức điện tử;

đ) Bao gồm thông tin về mô tả hàng hóa, số lượng và trọng lượng của hàng hóa phù hợp với lô hàng được xuất khẩu; và

e) Mang số tham chiếu riêng của Tổ chức cấp C/O.

4. C/O có thể được cấp trước hoặc vào thời điểm hàng lên tàu, hoặc trong thời hạn 3 ngày làm việc[1] kể từ ngày hàng lên tàu. Trường hợp ngoại lệ khi C/O không được cấp trước hoặc vào thời điểm hàng lên tàu, hoặc trong thời hạn 3 ngày làm việc kể từ ngày hàng lên tàu do vô ý sai sót hoặc có lý do xác đáng, C/O có thể được cấp sau nhưng không quá 1 năm kể từ ngày hàng lên tàu và phải mang dòng chữ “ISSUED RETROACTIVELY”.

5. Nhà sản xuất hoặc người xuất khẩu hàng hóa hoặc người đại diện có giấy ủy quyền hợp pháp của nhà sản xuất hoặc người xuất khẩu nộp đơn đề nghị cấp C/O tại bất kỳ thời điểm nào cần chuẩn bị để nộp tất cả các chứng từ cần thiết chứng minh xuất xứ hàng hóa theo yêu cầu của Tổ chức cấp C/O nước thành viên xuất khẩu, phù hợp với quy định của pháp luật trong nước và các quy định khác của Thông tư này.

6. Trong trường hợp C/O bị mất cắp, thất lạc hoặc hư hỏng, nhà sản xuất hoặc người xuất khẩu có thể nộp đơn gửi Tổ chức cấp C/O đề nghị cấp bản sao chứng thực của C/O gốc trên cơ sở chứng từ xuất khẩu được lưu tại Tổ chức cấp C/O và bản sao này phải mang dòng chữ “CERTIFIED TRUE COPY” tại ô số 12 của C/O. Bản sao này mang ngày cấp của bản gốc. Bản sao chứng thực được cấp trong thời gian không quá 1 năm kể từ ngày cấp C/O gốc.

7. Không được phép tẩy xóa hoặc viết đè lên trên C/O. Mọi sửa đổi được thực hiện bằng cách:

a) Gạch bỏ chỗ có lỗi và bổ sung các thông tin cần thiết. Tất cả những sửa đổi này phải được chấp thuận bởi người có thẩm quyền ký C/O và được Tổ chức cấp C/O xác nhận. Các phần còn trống được gạch chéo để tránh điền thêm; hoặc

b) Cấp một C/O mới để thay thế C/O bị cấp lỗi. Tổ chức cấp C/O ghi rõ ngày cấp của C/O bị cấp lỗi trước đó lên C/O mới.

Điều 2. Tổ chức cấp C/O

1. Mỗi nước thành viên duy trì việc đăng ký, cập nhật danh sách tên và mẫu con dấu của Tổ chức cấp C/O của nước thành viên đó.

2. Mỗi nước thành viên thông báo cho nước thành viên còn lại tên và mẫu con dấu của Tổ chức cấp C/O của mình.

3. Bất kỳ thay đổi nào trong danh sách đăng ký tên và mẫu con dấu của Tổ chức cấp C/O phải được thông báo cho nước thành viên còn lại và sự thay đổi đó có hiệu lực sau 15 ngày kể từ ngày thông báo hoặc muộn hơn sau 15 ngày như ngày đã ghi trong thông báo.

4. Tổ chức cấp C/O của mỗi nước thành viên đảm bảo rằng:

a) Mô tả hàng hóa, số lượng và trọng lượng của hàng hóa đã khai phù hợp với hàng hóa xuất khẩu; và

b) Mỗi C/O có một số tham chiếu riêng theo thứ tự do Tổ chức cấp C/O cấp.

Điều 3. Đề nghị cho hưởng ưu đãi thuế quan

1. Người nhập khẩu có thể đề nghị cho hưởng ưu đãi thuế quan nếu có C/O.

2. Người nhập khẩu đề nghị cho hưởng ưu đãi đối với hàng hóa nhập khẩu vào lãnh thổ của một nước thành viên có thể được yêu cầu:

a) Khai báo trong chứng từ nhập khẩu rằng hàng hóa nhập khẩu là hàng hóa có xuất xứ;

b) Có C/O theo quy định tại Điều 1 Phụ lục này tại thời điểm khai báo đã nêu tại điểm a, khoản 2 Điều này; và

c) Cung cấp theo yêu cầu của cơ quan hải quan nước thành viên nhập khẩu C/O, các chứng từ chứng minh như hóa đơn, vận tải đơn chở suốt được cấp tại lãnh thổ nước thành viên xuất khẩu và các tài liệu khác theo luật và quy định trong nước của nước thành viên nhập khẩu.

3. C/O có giá trị trong vòng 1 năm kể từ ngày cấp.

4. Trường hợp hàng hóa có xuất xứ khi nhập khẩu vào lãnh thổ một nước thành viên nhưng người nhập khẩu không được hưởng thuế quan ưu đãi tại thời điểm nhập khẩu, người nhập khẩu trong vòng 1 năm sau ngày hàng nhập khẩu có thể đề nghị cho hưởng thuế quan ưu đãi và xin hoàn bất kỳ khoản thuế dư nào phải trả khi hàng hóa chưa được hưởng ưu đãi nếu xuất trình với nước thành viên nhập khẩu:

a) C/O; và

b) Bất kỳ chứng từ chứng minh nào khác theo yêu cầu của nước thành viên nhập khẩu.

Điều 4. Miễn nộp C/O

Không yêu cầu nộp C/O nếu hàng hóa nhập khẩu có trị giá không quá 600 (sáu trăm) đô la Mỹ tính theo trị giá FOB hoặc một mức cao hơn nữa theo quy định của nước thành viên nhập khẩu, với điều kiện hàng hóa nhập khẩu đó không phải là một phần của một chuỗi các lô hàng nhập khẩu được sắp đặt nhằm trốn tránh việc tuân thủ theo pháp luật và quy định trong nước về quản lý đề nghị cho hưởng ưu đãi thuế quan theo Hiệp định VKFTA của nước thành viên đó.

Điều 5. Yêu cầu lưu trữ hồ sơ

1. Để phục vụ quy trình xác minh xuất xứ, nhà sản xuất hoặc người xuất khẩu đề nghị cấp C/O lưu trữ chứng từ xin cấp C/O trong thời hạn ít nhất là 5 năm kể từ ngày cấp C/O theo pháp luật và quy định của nước thành viên xuất khẩu.

2. Người nhập khẩu lưu giữ các chứng từ nhập khẩu phù hợp với pháp luật và quy định của nước thành viên nhập khẩu.

3. Đơn đề nghị cấp C/O và tất cả các chứng từ liên quan được Tổ chức cấp C/O lưu giữ trong thời hạn ít nhất là 5 năm kể từ ngày cấp.

4. Thông tin liên quan đến giá trị hiệu lực của C/O được người có thẩm quyền ký C/O, với xác nhận của các cơ quan có thẩm quyền của Chính phủ, cung cấp theo yêu cầu của nước thành viên nhập khẩu.

5. Bất kỳ thông tin nào được trao đổi giữa các nước thành viên phải được bảo mật và chỉ được dùng cho mục đích xác nhận C/O.

Điều 6. Xử lý các khác biệt nhỏ và lỗi nhỏ

1. Trường hợp không có nghi ngờ về xuất xứ của hàng hoá, việc phát hiện những khác biệt nhỏ giữa C/O và các chứng từ nộp cho cơ quan hải quan nước thành viên nhập khẩu để làm thủ tục nhập khẩu không vì thế làm mất hiệu lực của C/O nếu những khác biệt này vẫn phù hợp với hàng hóa nhập khẩu trên thực tế.

2. Khi phát hiện ra những lỗi nhỏ trên không làm ảnh hưởng đến xuất xứ của hàng hóa, cơ quan hải quan nước thành viên nhập khẩu phải thông báo cho người nhập khẩu những lỗi nhỏ đó khiến không được chấp nhận.

3. Người nhập khẩu nộp đã được sửa lỗi phù hợp hoặc mới thay thế bị cấp lỗi theo quy định tại khoản 7, Điều 1 Phụ lục này trong vòng 30 ngày tiếp sau ngày nhận được thư thông báo của cơ quan hải quan nước thành viên nhập khẩu.

4. Nếu người nhập khẩu không nộp đã đượchoặc mới trong thời gian quy định tại khoản 3 Điều này, cơ quan có thẩm quyền của nước thành viên nhập khẩu có thể tiến hành xác minh theo quy định tại Điều 8 Phụ lục này.

5. việc áp dụng thuế suất ưu đãi và thông quan hàng hóa đối với các mặt hàng còn lại trên

Điều 7. Hóa đơn do nước không phải nước thành viên phát hành

Nước thành viên nhập khẩu không được từ chối C/O chỉ vì lý do hóa đơn được phát hành tại lãnh thổ của một nước không phải là nước thành viên Hiệp định VKFTA.

Điều 8. Xác minh xuất xứ

1. Nước thành viên nhập khẩu có thể yêu cầu Tổ chức cấp C/O[2] của nước thành viên xuất khẩu kiểm tra hồi tố một cách ngẫu nhiên hoặc khi có lý do nghi ngờ tính chính xác của các chứng từ hoặc tính xác thực của các thông tin liên quan đến xuất xứ thực sự của sản phẩm thuộc diện nghi ngờ hay các bộ phận nhất định của sản phẩm đó. Quy trình kiểm tra, xác minh xuất xứ như sau:

a) Yêu cầu kiểm tra hồi tố của nước thành viên nhập khẩu được gửi kèm với C/O liên quan, đồng thời nêu rõ lý do và bất kỳ thông tin bổ sung nào dẫn đến việc nghi ngờ tính xác thực của C/O, trừ trường hợp yêu cầu kiểm tra ngẫu nhiên.

b) Khi nhận được yêu cầu xác minh xuất xứ của cơ quan hải quan nước thành viên nhập khẩu, Tổ chức cấp C/O của nước thành viên xuất khẩu phản hồi ngay việc nhận được yêu cầu đó qua thư điện tử hoặc dưới hình thức điện thư (fax).

c) Khi nhận được yêu cầu kiểm tra hồi tố, Tổ chức cấp C/O của nước thành viên xuất khẩu phản hồi ngay việc đã nhận được yêu cầu và cung cấp kết quả xác minh trong vòng 6 tháng kể từ ngày nhận được yêu cầu. Trường hợp không nhận được trả lời, nước thành viên nhập khẩu có thể từ chối cho hưởng ưu đãi thuế quan đối với hàng hóa đang bị kiểm tra hồi tố;

d) Cơ quan hải quan nước thành viên nhập khẩu có thể trì hoãn việc cho hưởng ưu đãi thuế quan trong khi chờ đợi kết quả xác minh. Tuy nhiên, cơ quan hải quan có thể cho phép người nhập khẩu được thông quan hàng hóa cùng với việc áp dụng các biện pháp hành chính cần thiết với điều kiện hàng hóa đó không thuộc diện cấm hoặc hạn chế nhập khẩu và không có nghi ngờ về gian lận; và

đ) Tổ chức cấp C/O nước thành viên xuất khẩu gửi ngay kết quả xác minh cho nước thành viên nhập khẩu để làm cơ sở quyết định lô hàng thuộc diện nghi ngờ có đáp ứng tiêu chí xuất xứ hay không. Toàn bộ quá trình kiểm tra hồi tố, bao gồm cả quá trình nước thành viên nhập khẩu thông báo cho Tổ chức cấp C/O nước thành viên xuất khẩu về kết quả quyết định xuất xứ của lô hàng được hoàn thành trong vòng 10 tháng. Trong quá trình tiến hành kiểm tra hồi tố, điểm d, khoản 1 Điều này được áp dụng.

2. Cơ quan hải quan nước thành viên nhập khẩu có thể yêu cầu người nhập khẩu cung cấp thông tin và tài liệu liên quan đến xuất xứ hàng hóa nhập khẩu theo pháp luật và quy định của nước thành viên nhập khẩu trước khi yêu cầu tiến hành kiểm tra hồi tố theo quy định tại khoản 1 Điều này.

3. Nếu nước thành viên nhập khẩu không đồng ý với kết quả kiểm tra hồi tố, trong trường hợp đặc biệt, có thể yêu cầu xác minh trực tiếp tại nước thành viên xuất khẩu.

4. Trước khi tiến hành xác minh trực tiếp tại nước thành viên xuất khẩu theo quy định tại khoản 3 Điều này:

a) Nước thành viên nhập khẩu đồng thời gửi văn bản thông báo về mục đích tiến hành xác minh tại nước thành viên xuất khẩu tới:

- Nhà sản xuất hoặc người xuất khẩu có kho hàng, nhà xưởng nơi việc kiểm tra trực tiếp diễn ra;

- Tổ chức cấp C/O nước thành viên xuất khẩu nơi việc kiểm tra trực tiếp diễn ra;

- Cơ quan hải quan nước thành viên xuất khẩu nơi việc kiểm tra trực tiếp diễn ra; và

- Người nhập khẩu hàng hóa đang chịu sự kiểm tra trực tiếp.

b) Văn bản thông báo nêu tại điểm a, khoản 4 Điều này phải có đầy đủ các nội dung, trong đó, ngoài các nội dung khác phải có các nội dung sau:

- Tên cơ quan hải quan có thẩm quyền ra văn bản thông báo;

- Tên nhà sản xuất hoặc người xuất khẩu có kho hàng, nhà xưởng nơi việc kiểm tra trực tiếp diễn ra;

- Ngày dự kiến đi kiểm tra trực tiếp;

- Phạm vi đề nghị kiểm tra trực tiếp, bao gồm dẫn chiếu mặt hàng chịu sự kiểm tra;

- Tên và chức danh cán bộ đi kiểm tra trực tiếp.

c) Nước thành viên nhập khẩu nhận được sự chấp thuận bằng văn bản của nhà sản xuất hoặc người xuất khẩu về các kho hàng, nhà xưởng nơi việc kiểm tra trực tiếp diễn ra;

d) Trường hợp không nhận được văn bản chấp thuận của nhà sản xuất hoặc người xuất khẩu trong vòng 30 ngày kể từ khi nhận được thông báo theo quy định tại điểm a, khoản 4 Điều này, nước thành viên thông báo có thể từ chối cho hưởng ưu đãi thuế quan đối với hàng hóa được đề cập đến trong C/O thuộc diện phải kiểm tra trực tiếp; và

đ) Khi nhận được thông báo, Tổ chức cấp C/O có thể đề nghị trì hoãn việc kiểm tra trực tiếp và thông báo cho nước thành viên nhập khẩu trong vòng 15 ngày kể từ ngày nhận được văn bản thông báo của nước thành viên nhập khẩu. Dù có trì hoãn, việc kiểm tra trực tiếp cũng được thực hiện trong vòng 60 ngày kể từ ngày nhận được thông báo của nước thành viên nhập khẩu, hoặc thời hạn này có thể kéo dài lâu hơn tùy theo thỏa thuận của các nước thành viên.

5. Nước thành viên tiến hành kiểm tra trực tiếp cung cấp cho nhà sản xuất hoặc người xuất khẩu có hàng hóa chịu sự kiểm tra và Tổ chức cấp C/O có liên quan quyết định bằng văn bản về việc hàng hóa thuộc diện nghi ngờ có đáp ứng tiêu chí xuất xứ hay không.

6. Việc trì hoãn cho hưởng ưu đãi thuế quan bị hủy bỏ khi quyết định bằng văn bản theo quy định tại khoản 5 Điều này xác định rằng hàng hóa thuộc diện nghi ngờ đáp ứng tiêu chí xuất xứ.

7. Nhà sản xuất hoặc người xuất khẩu có thể kiến nghị bằng văn bản hoặc cung cấp thêm thông tin để chứng minh hàng hóa của mình đủ điều kiện được hưởng ưu đãi thuế quan trong thời hạn 30 ngày kể từ ngày nhận được quyết định bằng văn bản. Nếu hàng hóa đó vẫn không chứng minh được là có xuất xứ, quyết định bằng văn bản cuối cùng được thông báo cho Tổ chức cấp C/O liên quan trong thời hạn 30 ngày kể từ ngày nhận được kiến nghị hay thông tin bổ sung của nhà sản xuất hoặc người xuất khẩu.

8. Toàn bộ quá trình xác minh, bao gồm việc đi kiểm tra trực tiếp và kết quả xác định bằng văn bản về việc hàng hóa thuộc diện nghi ngờ có đáp ứng tiêu chí xuất xứ hay không theo quy định tại khoản 5 Điều này được thực hiện và thông báo cho Tổ chức cấp C/O liên quan trong thời hạn tối đa là 6 tháng kể từ ngày thứ nhất của lần đi kiểm tra trực tiếp đầu tiên. Trong quá trình tiến hành xác minh, điểm d, khoản 1 Điều này được áp dụng.

Điều 9. Từ chối cho hưởng ưu đãi thuế quan

Trừ khi có quy định khác tại Thông tư này, nước thành viên nhập khẩu có thể từ chối cho hưởng ưu đãi thuế quan hoặc truy thu khoản tiền thuế phải nộp theo pháp luật và quy định trong nước nếu hàng hóa không đáp ứng các quy định của Hiệp định VKFTA.

Điều 10. Chứng từ áp dụng cho quy định vận chuyển trực tiếp

Để thực hiện Điều 9 Phụ lục I, khi hàng hóa được vận chuyển qua lãnh thổ của một hoặc nhiều nước trung gian không phải là nước thành viên xuất khẩu và nước thành viên nhập khẩu, các chứng từ sau được nộp cho cơ quan có thẩm quyền liên quan của nước thành viên nhập khẩu:

- Vận tải đơn chở suốt phát hành tại lãnh thổ của nước thành viên xuất khẩu;

b) C/O;

c) Bản sao hóa đơn thương mại của lô hàng; và

d) Các chứng từ liên quan khác làm bằng chứng chứng minh việc đáp ứng yêu cầu của quy định vận chuyển trực tiếp tại Điều 9 Phụ lục I.

Điều 11. Quy định chuyển tiếp đối với hàng hóa đang vận chuyển hoặc lưu kho

Hàng hóa có xuất xứ đang trong quá trình vận chuyển, lưu kho tạm thời trong kho ngoại quan hoặc khu phi thuế quan đặt tại mỗi nước thành viên vào ngày Hiệp định VKFTA có hiệu lực sẽ được hưởng ưu đãi thuế quan, với điều kiện nộp cho cơ quan hải quan nước thành viên nhập khẩu trong vòng 12 tháng kể từ ngày hiệu lực của Hiệp định bản C/O được cấp hồi tố kèm theo các chứng từ chứng minh hàng hóa được vận chuyển trực tiếp theo quy định tại Điều 9 Phụ lục I và Điều 10 Phụ lục này.

[1] “3 ngày làm việc” bao gồm cả ngày hàng lên tàu.

[2] Tổ chức cấp C/O của Hàn Quốc thực hiện việc xác minh xuất xứ theo quy định tại Điều 8 là cơ quan hải quan Hàn Quốc theo pháp luật và quy định hải quan của nước này.

Phụ lục V

MẪU C/O VK DO VIỆT NAM CẤP

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

__________________

Original (Duplicate/Triplicate)

OVERLEAF NOTES

1. The Parties which accept this Form for the purposes of preferential tariff treatment under the Viet Nam-Korea Free Trade Agreement (VKFTA):

THE SOCIALIST REPUBLIC OF VIET NAM

THE REPUBLIC OF KOREA

2. CONDITIONS: To enjoy preferential tariff under the VKFTA, goods sent to any Party listed above shall:

(i) fall within a description of goods eligible for concessions in the country of destination;

(ii) comply with the transportation conditions in accordance with Article 3.8 (Direct Transport) of the VKFTA; and

(iii) comply with the origin criteria in Chapter 3 (Rules of Origin and Origin Procedures) of the VKFTA.

3. ORIGIN CRITERIA: For goods that meet the origin criteria, the exporter or producer must indicate in box 8 of this Form, the origin criteria met, in the manner shown in the following table:

|

Circumstances of production or manufacture in the exporting party named in box 11 of this Form |

Insert in box 8 |

|

(a) Goods wholly obtained or produced in the territory of the exporting Party |

“WO” |

|

(b) Goods satisfying the Product Specific Rules - Change in Tariff Classification

- Regional Value Content

- Regional Value Content + Change in Tariff Classification

- Specific Processes |

- “CTC”

- “RVC” that needs to be met for the good to qualify as originating; e.g. “RVC 45%”

- The combination rule that needs to be met for good to qualify as originating; e.g. “CTH + RVC 40%”

“Specific Processes” |

|

(c) Goods produced entirely in the territory of the exporting Party exclusively from originating materials |

“PE” |

|

(d) Goods satisfying Article 3.5 |

“Article 3.5” |

4. EACH ARTICLE MUST QUALIFY: It should be noted that all the goods in a consignment must qualify separately in their own right. This is of particular relevance when similar articles of different sizes or spare parts are sent.

5. DESCRIPTION OF GOODS: The description of goods must be sufficiently detailed to enable the goods to be identified by the customs officers examining them. Any trade mark shall also be specified.

6 FREE-ON-BOARD (FOB) VALUE: The FOB value in box 9 shall be reflected only when the Regional Value Content criterion is applied in determining the origin of goods.

7. HARMONIZED SYSTEM CODE: The Harmonized System code shall be that of the importing Party.

8. EXPORTER: The term “exporter” in box 11 may include the manufacturer or the producer.

9.FOR OFFICIAL USE: The customs authority of the importing Party must indicate (Ö) in the relevant boxes in box 4 whether or not preferential tariff treatment is accorded.

10. REMARKS IN BOX 13:

- In cases where invoices are issued by a non-party, “Non-Party Invoicing” should be recorded and such information as name and country of the company issuing the invoice shall be indicated;

- Other remarks should be recorded as necessary.

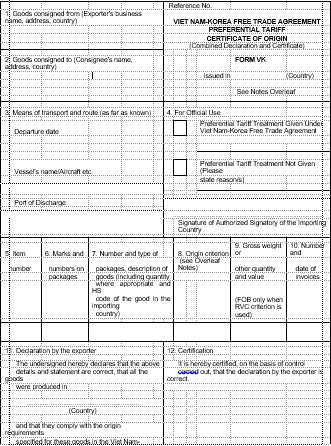

Phụ lục VI

MẪU C/O KV DO HÀN QUỐC CẤP

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

__________________________

Original (Duplicate/Triplicate)

|

1. Goods consigned from (Exporter's business name, address, country) |

Reference No. KOREA-VIET NAM FREE TRADE AGREEMENT PREFERENTIAL TARIFF CERTIFICATE OF ORIGIN (Combined Declaration and Certificate) FORM KV

Issued in (Country)

See Notes Overleaf |

||||||

|

2. Goods consigned to (Consignee's name, address, country) |

|||||||

|

3. Means of transport and route (as far as known) Departure date

Vessel's name/Aircraft etc.

Port of Discharge |

4. For Officia

................ Signatur

|

l Use

Preferential Tariff Treatment Given Under Korea-Viet Nam Free Trade Agreement |

|||||

|

Preferential Tariff Treatment Not Given (Please state reason/s) |

|||||||

|

.................................................................. e of Authorized Signatory of the Importing Country |

|||||||

|

5. Item number |

6. Marks and numbers on packages |

7. Number and type of packages, description of goods (including quantity where appropriate and HS code of the good in the importing country)

|

8. Origin criterion (see Overleaf Notes) |

9. Gross weight or other quantity and value (FOB only when RVC criterion is used) |

10. Number and date of invoices |

||

|

|

|

|

|

|

|

||

|

11. Declaration by the exporter

The undersigned hereby declares that the above details and statement are correct, that all the goods were produced in

............................................................. (Country)

and that they comply with the origin requirements specified for these goods in the Korea-Viet Nam Free Trade Agreement for the goods exported to

............................................................. (Importing Country)

............................................................. Place and date, signature of authorized signatory

|

12. Certification

It is hereby certified, on the basis of control carried out, that the declaration by the exporter is correct.

................................................................................ Place and date, signature and stamp of certifying authority |

||||||

|

13.Remarks |

|||||||

OVERLEAF NOTES

- The Parties which accept this Form for the purposes of preferential tariff treatment under the Korea-Viet Nam Free Trade Agreement (KVFTA):

THE REPUBLIC OF KOREA

THE SOCIALIST REPUBLIC OF VIET NAM

- CONDITIONS: To enjoy preferential tariff under the KVFTA, goods sent to any Party listed above shall:

3. ORIGIN CRITERIA: For goods that meet the origin criteria, the exporter or producer must indicate in box 8 of this Form, the origin criteria met, in the manner shown in the following table:

|

Circumstances of production or manufacture in the exporting Party named in box 11 of this Form |

Insert in box 8 |

|

(a) Goods wholly obtained or produced in the territory of the exporting Party |

“WO” |

|

“Specific Processes” |

|

(c) Goods produced entirely in the territory of the exporting Party exclusively from originating materials |

“PE” |

|

(d) Goods satisfying Article 3.5 |

“Article 3.5” |

- EACH ARTICLE MUST QUALIFY: It should be noted that all the goods in a consignment must qualify separately in their own right. This is of particular relevance when similar articles of different sizes or spare parts are sent.

- DESCRIPTION OF GOODS: The description of goods must be sufficiently detailed to enable the goods to be identified by the customs officers examining them. Any trade mark shall also be specified.

- FREE-ON-BOARD (FOB) VALUE: The FOB value in box 9 shall be reflected only when the Regional Value Content criterion is applied in determining the origin of goods.

- HARMONIZED SYSTEM CODE: The Harmonized System code shall be that of the importing Party.

- EXPORTER: The term “exporter” in box 11 may include the manufacturer or the producer.

- FOR OFFICIAL USE: The customs authority of the importing Party must indicate () in the relevant boxes in box 4 whether or not preferential tariff treatment is accorded.

- REMARKS IN BOX 13:

(ii) Other remarks should be recorded as necessary.

Phụ lục VII

MẪU TỜ KHAI BỔ SUNG C/O

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

_________________

Original (Duplicate/Triplicate)

(Additional Page)

Phụ lục VIII

HƯỚNG DẪN KÊ KHAI C/O

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

_____________________________

C/O phải được khai bằng tiếng Anh và in bằng máy in hoặc bằng các loại máy đánh chữ khác (trừ trường hợp hướng dẫn tại khoản 15, Điều 1 Phụ lục này). Nội dung kê khai phải phù hợp với các chứng từ quy định tại Thông tư này với hướng dẫn cụ thể như sau:

Điều 1. Kê khai trên C/O

1. Ô số 1 (hàng hóa được gửi từ): ghi tên giao dịch của người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

2. Ô số 2 (hàng hóa được gửi đến): ghi tên người nhận hàng, địa chỉ, tên quốc gia nhập khẩu.

3. Ô trên cùng bên phải (số tham chiếu C/O): Số tham chiếu của C/O do Việt Nam cấp gồm 13 ký tự, chia làm 5 nhóm, với cách ghi cụ thể như sau:

a) Nhóm 1: tên nước thành viên xuất khẩu là Việt Nam, gồm 02 ký tự là “VN”;

b) Nhóm 2: tên nước thành viên nhập khẩu là Hàn Quốc, gồm 02 ký tự là “KR”

c) Nhóm 3: năm cấp C/O, gồm 02 ký tự.

Ví dụ: cấp năm 2015 sẽ ghi là “15”;

d) Nhóm 4: tên Tổ chức cấp C/O, gồm 02 ký tự. Danh sách các Tổ chức cấp C/O được quy định cụ thể tại Phụ lục IX. Danh sách này được Bộ Công Thương cập nhật thường xuyên khi có sự thay đổi về các Tổ chức cấp C/O;

đ) Nhóm 5: số thứ tự của C/O, gồm 05 ký tự;

e) Giữa nhóm 1 và nhóm 2 có gạch ngang “-”. Giữa nhóm 3, nhóm 4 và nhóm 5 có dấu gạch chéo “/”.

Ví dụ: Phòng Quản lý Xuất nhập khẩu khu vực thành phố Hà Nội cấp C/O mẫu VK mang số thứ 9 cho một lô hàng xuất khẩu sang Hàn Quốc trong năm 2015 thì cách ghi số tham chiếu của C/O này sẽ là: VN-KR 15/01/00009.

g) Tại phần được cấp tại, ghi “VIET NAM”.

4. Ô số 3 (ngày khởi hành, tên phương tiện vận tải và cảng dỡ hàng): ghi ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng máy bay thì đánh “By air”, nếu gửi bằng đường biển thì đánh tên tàu) và tên cảng dỡ hàng.

5. Ô số 4 (dành cho cơ quan có thẩm quyền): cơ quan hải quan tại cảng hoặc địa điểm nhập khẩu đánh dấu (√) vào ô thích hợp khi cơ quan này xét cho hưởng ưu đãi thuế quan đặc biệt theo Hiệp định VKFTA.

6. Ô số 5 (số thứ tự các mặt hàng): ghi số thứ tự cho từng mặt hàng riêng biệt. Nhiều mặt hàng có thể ghi trên cùng một C/O.

7. Ô số 6 (ký hiệu và số hiệu của kiện hàng): ghi ký hiệu và số hiệu trên bao bì của kiện hàng.

8. Ô số 7 (số lượng kiện hàng, loại kiện hàng, mô tả hàng hóa, mã HS hàng hóa): ghi số lượng kiện hàng, loại kiện hàng, tên hàng hoá, mã HS hàng hóa của nước nhập khẩu. Mã HS phải được ghi ít nhất 6 số đầu tiên.

9. Ô số 8 (tiêu chí xuất xứ): ghi tiêu chí xuất xứ của hàng hóa theo hướng dẫn dưới đây:

|

Hàng hóa được sản xuất tại nước thành viên xuất khẩu ghi ở ô số 11 của C/O: |

Điền vào ô số 8 |

|---|---|

|

a) Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu theo quy định tại Điều 3, Phụ lục I |

“WO” |

|

b) Hàng hóa đáp ứng Quy tắc cụ thể mặt hàng theo quy định tại Điều 5, Phụ lục I: - Chuyển đổi mã số hàng hóa - Hàm lượng giá trị khu vực

- Hàm lượng giá trị khu vực + Chuyển đổi mã số hàng hóa

- Công đoạn gia công chế biến cụ thể |

|

|

c) Hàng hóa được sản xuất toàn bộ tại lãnh thổ của nước thành viên xuất khẩu chỉ từ những nguyên liệu có xuất xứ Việt Nam hoặc Hàn Quốc theo quy định tại điểm c, khoản 1, Điều 2 Phụ lục I |

“PE” |

|

d) Hàng hóa đáp ứng Điều 6 Phụ lục I |

Ghi “Article 3.5” |

10. Ô số 9 (trọng lượng cả bì của hàng hoá hoặc số lượng khác và trị giá lô hàng): ghi trọng lượng cả bì hoặc số lượng khác và trị giá FOB của lô hàng chỉ khi hàng hóa áp dụng tiêu chí hàm lượng giá trị khu vực (RVC).

11. Ô số 10 (số và ngày của hoá đơn thương mại): ghi số và ngày của hóa đơn thương mại.

12. Ô số 11 (xác thực của người xuất khẩu hoặc nhà sản xuất):

a) Dòng thứ nhất ghi chữ “VIET NAM”.

b) Dòng thứ hai ghi đầy đủ tên tiếng Anh của nước thành viên nhập khẩu bằng chữ in hoa (ví dụ: “KOREA”).

c) Dòng thứ ba ghi địa điểm, ngày tháng năm đề nghị cấp C/O, tên và chữ ký của người đề nghị cấp C/O, con dấu và tên công ty của người đề nghị cấp C/O.

13. Ô số 12 (chứng thực của Tổ chức cấp C/O): ghi ngày tháng năm cấp C/O, chữ ký và tên đầy đủ của cán bộ cấp C/O, con dấu của Tổ chức cấp C/O.

14. Ô số 13 (chú thích):

a) Ghi “Non-Party Invoicing” trong trường hợp hóa đơn thương mại được phát hành tại lãnh thổ của một nước không phải là nước thành viên. Các thông tin như tên và nước của công ty phát hành hóa đơn nước thứ ba phải ghi vào ô số 13.

b) Ghi các chú thích khác khi cần thiết.

15. Hướng dẫn khác: Trong trường hợp có nhiều mặt hàng khai trên cùng một C/O, nếu mặt hàng nào không được hưởng ưu đãi thuế quan, cơ quan hải quan đánh dấu vào ô “Preferential Tariff Treatment Not Given (Please state reason/s)” thuộc ô số 4 và mặt hàng đó cần được khoanh tròn hoặc đánh dấu thích hợp tại ô số 5.

Điều 2. Kê khai trên Tờ khai bổ sung C/O

Trường hợp sử dụng Tờ khai bổ sung C/O như mẫu quy định tại Phụ lục VII để khai nhiều mặt hàng vượt quá trên một C/O, đề nghị khai các thông tin sau:

1. Ghi số tham chiếu trên Tờ khai bổ sung C/O giống như số tham chiếu của C/O.

2. Khai các ô từ ô số 5 đến ô số 13 tương tự hướng dẫn quy định tại khoản 6 đến khoản 14, Điều 1 Phụ lục này. Thông tin tại các ô số 11, 12 phải được thể hiện giống như trên C/O.

3. Ghi số trang nếu sử dụng từ 2 (hai) tờ khai bổ sung C/O trở lên.

Ví dụ: page 1 of 3, page 2 of 3, page 3 of 3.

Phụ lục IX

DANH MỤC CÁC TỔ CHỨC CẤP C/O

(ban hành kèm theo Thông tư số 40/2015/TT-BCT

ngày 18 tháng 11 năm 2015 của Bộ Công Thương quy định thực hiện

Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc)

_________________________________

|

STT |

Tên đơn vị |

Mã số |

|

1 |

Phòng quản lý Xuất nhập khẩu khu vực Hà Nội |

01 |

|

2 |

Phòng quản lý Xuất nhập khẩu khu vực TP. Hồ Chí Minh |

02 |

|

3 |

Phòng quản lý Xuất nhập khẩu khu vực Đà Nẵng |

03 |

|

4 |

Phòng quản lý Xuất nhập khẩu khu vực Đồng Nai |

04 |

|

5 |

Phòng quản lý Xuất nhập khẩu khu vực Hải Phòng |

05 |

|

6 |

Phòng quản lý Xuất nhập khẩu khu vực Bình Dương |

06 |

|

7 |

Phòng quản lý Xuất nhập khẩu khu vực Vũng Tàu |

07 |

|

8 |

Phòng quản lý Xuất nhập khẩu khu vực Lạng Sơn |

08 |

|

9 |

Phòng quản lý Xuất nhập khẩu khu vực Quảng Ninh |

09 |

|

10 |

Phòng quản lý Xuất nhập khẩu khu vực Lào Cai |

71 |

|

11 |

Phòng quản lý Xuất nhập khẩu khu vực Thái Bình |

72 |

|

12 |

Phòng quản lý Xuất nhập khẩu khu vực Thanh Hoá |

73 |

|

13 |

Phòng quản lý Xuất nhập khẩu khu vực Nghệ An |

74 |

|

14 |

Phòng quản lý Xuất nhập khẩu khu vực Tiền Giang |

75 |

|

15 |

Phòng quản lý Xuất nhập khẩu khu vực Cần Thơ |

76 |

|

16 |

Phòng quản lý Xuất nhập khẩu khu vực Hải Dương |

77 |

|

17 |

Phòng quản lý Xuất nhập khẩu khu vực Bình Trị Thiên |

78 |

|

18 |

Phòng quản lý Xuất nhập khẩu khu vực Khánh Hoà |

80 |

|

19 |

Phòng quản lý Xuất nhập khẩu khu vực Hà Tĩnh |

85 |

|

20 |

Phòng quản lý Xuất nhập khẩu khu vực Ninh Bình |

86 |

|

21 |

Ban quản lý các Khu Công nghiệp và Chế xuất Hà Nội |

31 |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!