- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

-

Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

- Tải về

Thông tư 184/2013/TT-BTC về Phần mềm Quản lý tài sản cố định

| Cơ quan ban hành: | Bộ Tài chính |

Số công báo:

Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý.

|

Đã biết

|

| Số hiệu: | 184/2013/TT-BTC | Ngày đăng công báo: |

Đã biết

|

| Loại văn bản: | Thông tư | Người ký: | Nguyễn Hữu Chí |

|

Ngày ban hành:

Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành.

|

04/12/2013 |

Ngày hết hiệu lực:

Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng).

|

Đang cập nhật |

|

Áp dụng:

Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng).

|

Đã biết

|

Tình trạng hiệu lực:

Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,...

|

Đã biết

|

| Lĩnh vực: | Thông tin-Truyền thông Hành chính |

TÓM TẮT THÔNG TƯ 184/2013/TT-BTC

Phần mềm quản lý tài sản cố định tự động xử lý và đảm bảo sự chính xác về số liệu tài sản Nhà nước là một trong những tiêu chuẩn của phần mềm quản lý tài sản cố định quy định tại Thông tư số 184/2013/TT-BTC ngày 04/12/2013 của Bộ Tài chính hướng dẫn tiêu chuẩn và điều kiện của phần mềm quản lý tài sản cố định áp dụng trong khu vực hành chính sự nghiệp (HCSN).

Văn bản này được sửa đổi, bổ sung bởi 96/2023/NĐ-CP

Xem chi tiết Thông tư 184/2013/TT-BTC có hiệu lực kể từ ngày 20/01/2014

Tải Thông tư 184/2013/TT-BTC

Thông tư 184/2013/TT-BTC PDF (Bản có dấu đỏ)

Thông tư 184/2013/TT-BTC PDF (Bản có dấu đỏ) Thông tư 184/2013/TT-BTC DOC (Bản Word)

Thông tư 184/2013/TT-BTC DOC (Bản Word)|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 184/2013/TT-BTC |

Hà Nội, ngày 04 tháng 12 năm 2013 |

THÔNG TƯ

Hướng dẫn tiêu chuẩn và điều kiện của Phần mềm Quản lý

tài sản cố định áp dụng trong khu vực hành chính sự nghiệp

___________

Căn cứ Luật Quản lý, sử dụng tài sản nhà nước ngày 03 tháng 6 năm 2008;

Căn cứ Luật Công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Nghị định số 52/2009/NĐ-CP ngày 03 tháng 6 năm 2009 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Quản lý, sử dụng tài sản nhà nước;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Cục trưởng Cục Quản lý công sản;

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn tiêu chuẩn và điều kiện của Phần mềm Quản lý tài sản cố định áp dụng trong khu vực hành chính sự nghiệp.

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này hướng dẫn tiêu chuẩn và điều kiện của Phần mềm Quản lý tài sản cố định áp dụng trong khu vực hành chính sự nghiệp (sau đây gọi tắt là Phần mềm Quản lý tài sản cố định).

2. Đối tượng áp dụng Thông tư này là các cơ quan nhà nước, đơn vị sự nghiệp công lập (sau đây gọi tắt là cơ quan, đơn vị) khi xây dựng, mua sắm Phần mềm Quản lý tài sản cố định.

3. Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp (sau đây gọi tắt là tổ chức) khi sử dụng nguồn kinh phí do ngân sách nhà nước cấp hoặc hỗ trợ để xây dựng, mua sắm phần mềm Quản lý tài sản cố định phải thực hiện theo các quy định tại Thông tư này.

Điều 2. Xây dựng, mua sắm Phần mềm Quản lý tài sản cố định

Việc quyết định xây dựng hoặc mua sắm Phần mềm Quản lý tài sản cố định và thủ tục lựa chọn đơn vị cung cấp Phần mềm Quản lý tài sản cố định thực hiện theo quy định của Luật Đấu thầu ngày 29/11/2005, Luật Công nghệ thông tin ngày 29/6/2006, Nghị định số 102/2009/NĐ-CP ngày 06/11/2009 của Chính phủ về quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước và các văn bản hướng dẫn thi hành, Nghị định số 85/2009/NĐ-CP ngày 15/10/2009 của Chính phủ hướng dẫn thi hành Luật Đấu thầu và lựa chọn nhà thầu xây dựng theo Luật Xây dựng, Thông tư số 68/2012/TT-BTC ngày 26/4/2012 của Bộ Tài chính quy định việc đấu thầu để mua sắm tài sản nhằm duy trì hoạt động thường xuyên của cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân hoặc văn bản sửa đổi, bổ sung (nếu có).

Điều 3. Tiêu chuẩn của Phần mềm Quản lý tài sản cố định

1. Phần mềm Quản lý tài sản cố định phải hỗ trợ cho người sử dụng tuân thủ các quy định của pháp luật về quản lý, sử dụng tài sản nhà nước.

Khi sử dụng Phần mềm Quản lý tài sản cố định không được làm thay đổi nghiệp vụ quản lý tài sản được quy định tại các văn bản quy phạm pháp luật hiện hành về quản lý, sử dụng tài sản nhà nước.

Tài liệu, báo cáo về tài sản nhà nước được in ra từ Phần mềm Quản lý tài sản cố định phải tuân thủ mẫu biểu và nội dung theo quy định của pháp luật, đảm bảo sự thống nhất giữa số liệu tài sản nhà nước lưu giữ trên máy và số liệu tài sản nhà nước trên Sổ tài sản, đảm bảo cập nhật kịp thời các biến động của tài sản nhà nước với tình hình sử dụng thực tế của cơ quan, tổ chức, đơn vị.

2. Phần mềm Quản lý tài sản cố định phù hợp với chế độ quản lý, sử dụng tài sản nhà nước hiện hành và có khả năng tích hợp được với Cơ sở dữ liệu quốc gia về tài sản nhà nước theo các nội dung sau:

a) Danh mục tài sản cố định trong Phần mềm Quản lý tài sản cố định phải bao gồm các loại tài sản: Đất; nhà; xe ô tô; tài sản khác có nguyên giá theo sổ kế toán từ 500 triệu đồng trở lên/01 đơn vị tài sản; vật kiến trúc; phương tiện vận tải, truyền dẫn; máy móc, thiết bị; thiết bị, dụng cụ quản lý; cây lâu năm, súc vật làm việc và cho sản phẩm; tài sản đặc biệt; tài sản cố định hữu hình khác; tài sản cố định vô hình khác (giá trị bằng phát minh sáng chế, giá trị bản quyền tác giả, kiểu dáng công nghiệp, giải pháp hữu ích, giá trị phần mềm máy tính).

Tiêu chuẩn nhận biết tài sản cố định, tỷ lệ hao mòn tài sản cố định, nguyên giá, giá trị còn lại, lý do tăng, giảm tài sản cố định, các chỉ tiêu theo dõi phải phù hợp với quy định tại Quyết định số 32/2008/QĐ-BTC ngày 29/5/2008 của Bộ trưởng Bộ Tài chính về việc ban hành Chế độ Quản lý, tính hao mòn tài sản cố định trong các cơ quan nhà nước, đơn vị nghiệp và các tổ chức có sử dụng ngân sách nhà nước hoặc văn bản sửa đổi, bổ sung (nếu có).

b) Phần mềm Quản lý tài sản cố định có khả năng trao đổi được thông tin về tài sản nhà nước với Cơ sở dữ liệu quốc gia về tài sản nhà nước. Cấu trúc Cơ sở dữ liệu, chuẩn về lưu trữ dữ liệu, trao đổi thông tin, chỉ tiêu cần tích hợp, mã đăng ký tài sản chung để áp dụng và các tiêu chuẩn khác để các Phần mềm Quản lý tài sản cố định có thể tích hợp được dữ liệu vào Cơ sở dữ liệu quốc gia về tài sản nhà nước theo hướng dẫn tại Phụ lục đính kèm Thông tư này hoặc thông báo của Bộ Tài chính khi có sự điều chỉnh.

c) Phần mềm Quản lý tài sản cố định có khả năng tự động tính hao mòn và khấu hao tài sản cố định trong trường hợp đơn vị sự nghiệp công lập tự chủ tài chính sử dụng tài sản nhà nước vào mục đích sản xuất, kinh doanh dịch vụ, cho thuê, liên doanh, liên kết theo quy định của pháp luật.

d) Phần mềm Quản lý tài sản cố định có khả năng tổng hợp được toàn bộ dữ liệu về tài sản của tất cả các đơn vị thuộc phạm vi quản lý của cơ quan, tổ chức, đơn vị đó. Các báo cáo đầu ra của Phần mềm phải phù hợp với các quy định hiện hành (Thông tư số 245/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính quy định thực hiện một số nội dung của Nghị định số 52/2009/NĐ-CP ngày 03/6/2009 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Quản lý sử dụng tài sản nhà nước; Thông tư số 09/2012/TT-BTC ngày 19/01/2012 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 245/2009/TT-BTC; Thông tư số 89/2010/TT-BTC ngày 16/6/2010 của Bộ Tài chính hướng dẫn mẫu biểu thực hiện công khai quản lý, sử dụng tài sản nhà nước và báo cáo số liệu tình hình quản lý, sử dụng tài sản nhà nước và Báo cáo theo chế độ kế toán hiện hành quy định tại Thông tư số 185/2010/TT-BTC ngày 15/11/2010 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Chế độ kế toán hành chính sự nghiệp ban hành kèm theo Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 của Bộ trưởng Bộ Tài chính hoặc văn bản sửa đổi, bổ sung (nếu có)).

e) Phần mềm Quản lý tài sản cố định phải đảm bảo thống nhất dữ liệu giữa các cấp trong đơn vị. Đối với đơn vị có các đơn vị cấp dưới trực thuộc có thể xem và in báo cáo tổng hợp về tình hình quản lý, sử dụng tài sản nhà nước của đơn vị cấp dưới.

3. Phần mềm Quản lý tài sản cố định có khả năng nâng cấp, sửa đổi, bổ sung phù hợp với những thay đổi của chế độ quản lý, sử dụng tài sản nhà nước mà không ảnh hưởng đến dữ liệu đã có.

4. Phần mềm Quản lý tài sản cố định tự động xử lý và đảm bảo sự chính xác về số liệu tài sản nhà nước:

a) Tự động xử lý, lưu giữ số liệu trên nguyên tắc tuân thủ các quy trình quản lý tài sản nhà nước cũng như phương pháp tính toán các chỉ tiêu trên báo cáo theo quy định hiện hành;

b) Đảm bảo sự phù hợp, không trùng lắp giữa các số liệu tài sản nhà nước;

c) Có khả năng tự động dự báo, phát hiện và ngăn chặn các sai sót khi nhập dữ liệu và quá trình xử lý thông tin tài sản.

5. Phần mềm Quản lý tài sản cố định phải đảm bảo tính bảo mật thông tin và an toàn dữ liệu theo quy định sau:

a) Có khả năng phân quyền đến từng người sử dụng theo chức năng gồm: Quản trị Cơ sở dữ liệu, Nhập dữ liệu và Khai thác dữ liệu. Mỗi vị trí được phân công có nhiệm vụ và quyền hạn được phân định rõ ràng, đảm bảo người không có trách nhiệm không thể truy cập vào công việc của người khác trong Phần mềm của đơn vị nếu không được người có trách nhiệm đồng ý;

b) Có khả năng tổ chức theo dõi được người dùng theo các tiêu thức như: thời gian truy cập thông tin tài sản vào hệ thống, các thao tác của người truy cập vào hệ thống, các đối tượng bị tác động của thao tác đó;

c) Có khả năng lưu lại các dấu vết trên Sổ tài sản về việc chỉnh sửa các số liệu tài sản đã được truy cập chính thức vào hệ thống phù hợp với từng phương pháp sửa chữa theo quy định, đảm bảo chỉ có người có trách nhiệm mới được quyền chỉnh sửa sai sót đối với các nghiệp vụ đã được truy cập chính thức vào hệ thống;

d) Có khả năng phục hồi được các dữ liệu, thông tin tài sản trong các trường hợp phát sinh sự cố kỹ thuật trong quá trình sử dụng.

Điều 4. Điều kiện của Phần mềm Quản lý tài sản cố định

1. Phần mềm Quản lý tài sản cố định trước khi đưa vào sử dụng phải được đặt tên, thuyết minh rõ xuất xứ, tính năng kỹ thuật, mức độ đạt các tiêu chuẩn hướng dẫn tại Thông tư này và các quy định hiện hành trong quản lý, sử dụng tài sản nhà nước.

2. Phần mềm Quản lý tài sản cố định khi đưa vào sử dụng phải có tài liệu hướng dẫn cụ thể kèm theo để giúp người sử dụng vận hành an toàn, có khả năng xử lý các sự cố.

3. Phần mềm Quản lý tài sản cố định phải được hỗ trợ từ đơn vị cung cấp thông qua các hình thức đơn giản, thuận tiện để đảm bảo trong quá trình triển khai, thực hiện được thông suốt.

4. Phần mềm Quản lý tài sản cố định phải phù hợp với các quy định có liên quan của tiêu chuẩn kỹ thuật về kết nối hệ thống, tích hợp dữ liệu, đặc tả dữ liệu và truy xuất thông tin theo quy định tại Thông tư số 01/2011/TT-BTTTT ngày 04/01/2011 của Bộ Thông tin và Truyền thông về Công bố Danh mục tiêu chuẩn kỹ thuật về ứng dụng công nghệ thông tin trong cơ quan nhà nước; Thông tư số 24/2011/TT-BTTTT ngày 20/9/2011 của Bộ Thông tin và Truyền Thông quy định về việc tạo lập, sử dụng và lưu trữ dữ liệu đặc tả trên trang thông tin điện tử hoặc cổng thông tin điện tử của cơ quan nhà nước hoặc các văn bản sửa đổi, bổ sung (nếu có).

5. Phần mềm Quản lý tài sản cố định khi đưa vào sử dụng phải đảm bảo tính hợp pháp.

Điều 5. Điều khoản thi hành

1. Thông tư này có hiệu lực kể từ ngày 20 tháng 01 năm 2014.

2. Đối với các Phần mềm quản lý tài sản cố định đang được sử dụng tại cơ quan, tổ chức, đơn vị chưa đáp ứng các tiêu chuẩn và điều kiện tại Thông tư này, trong thời hạn một năm, kể từ ngày Thông tư này có hiệu lực thi hành phải được nâng cấp để đáp ứng các tiêu chuẩn và điều kiện quy định tại Thông tư này.

Trong quá trình thực hiện, nếu phát sinh vướng mắc đề nghị các cơ quan, tổ chức, đơn vị phản ánh kịp thời về Bộ Tài chính để phối hợp giải quyết./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

Phụ lục:

HƯỚNG DẪN VỀ VIỆC TRAO ĐỔI DỮ LIỆU GIỮA PHẦN MỀM QUẢN LÝ

TÀI SẢN CỐ ĐỊNH VÀ CƠ SỞ DỮ LIỆU QUỐC GIA VỀ TÀI SẢN NHÀ NƯỚC

(Đính kèm Thông tư số 184/2013/TT-BTC ngày 04/12/2013 của Bộ Tài chính)

___________

1. Mô tả chung

Ứng dụng Quản lý đăng ký tài sản nhà nước thực hiện nhận dữ liệu về tài sản nhà nước thông qua chức năng: Trao đổi thông tin\ Nhận dữ liệu biến động.

Các dữ liệu về tài sản nhận vào phần mềm Quản lý ĐKTS bao gồm các loại tài sản: Đất, nhà, ô tô và tài sản khác có nguyên giá trên 500 triệu.

Phần mềm QL ĐKTS nhận dữ liệu về tài sản nhà nước thông qua tệp định dạng XML

2. Cấu trúc tệp định dạng XML

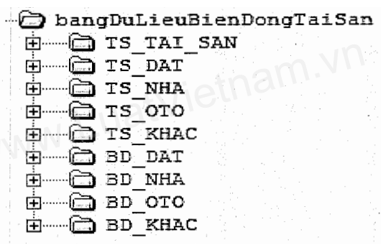

a) Cấu trúc tệp XML có dạng:

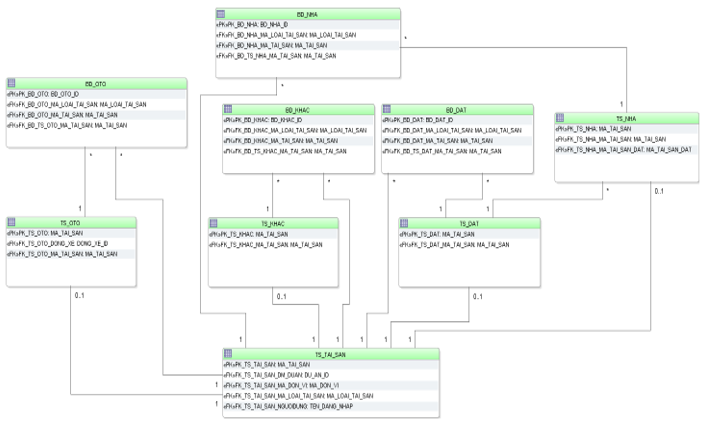

b) Sơ đồ quan hệ của các thực thể trong tệp XML:

c) Cấu trúc chi tiết các thẻ dữ liệu

- Cấu trúc thẻ dữ liệu TS_TAI_SAN

Mô tả: Thẻ TS_TAI_SAN chứa thông tin chung về tài sản.

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản sinh theo quy tắc: mã đơn vị + “-” + mã loại tài sản + “-” + số tự tăng |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản |

|

MA_DON_VI |

Dạng chữ |

Mã đơn vị |

|

TRANG_THAI |

Dạng số |

Trạng thái duyệt tài sản: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối |

|

TEN_TAI_SAN |

Dạng chữ |

Tên tài sản |

|

TEN_DANG_NHAP |

Dạng chữ |

Tên đăng nhập được phần công xử lý tài sản tại phần mềm quản lý đăng ký tài sản (nếu bỏ trống sẽ được lấy bằng giá trị của account thực hiện chức năng nhập liệu) |

|

NGAY_DUYET |

Dạng ngày tháng |

Ngày duyệt |

|

MA_TAI_SAN_DIEU_CHUYEN |

Dạng chữ |

Mã tài sản điều chuyển |

|

TS_BQL |

Dạng số |

Tài sản ban quản lý dự án |

|

DU_AN_ID |

Dạng chữ |

Mã dự án (lấy từ chức năng xuất dữ liệu danh mục) |

|

CHE_DO_HACH_TOAN |

Dạng số |

Chế độ hạch toán của đơn vị: 1 hao mòn; 2 khấu hao; 3 cả hao mòn và khấu hao; |

- Cấu trúc thẻ dữ liệu TS_DAT

Mô tả: Thẻ TS_DAT chứa thông tin riêng của tài sản đất

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

DIA_CHI |

Dạng chữ |

Địa chỉ |

|

MA_DIA_BAN |

Dạng chữ |

Mã địa bàn (lấy từ chức năng xuất dữ liệu danh mục hoặc từ danh mục dùng chung) |

|

DIEN_TICH |

Dạng số |

Diện tích |

|

LAM_TRU_SO_NN |

Dạng số |

Diện tích làm trụ sở nhà nước |

|

LAM_TRU_SO_TC |

Dạng số |

Diện tích làm trụ sở tổ chức |

|

LAM_CO_SO_HD_SN |

Dạng số |

Diện tích làm cơ sở hoạt động sự nghiệp |

|

KHAC_LAM_NHA_O |

Dạng số |

Diện tích làm nhà ở |

|

KHAC_CHO_THUE |

Dạng số |

Diện tích cho thuê |

|

KHAC_BI_LAN_CHIEM |

Dạng số |

Diện tích bị lấn chiếm |

|

KHAC_BO_TRONG |

Dạng số |

Diện tích bỏ trống |

|

KHAC |

Dạng số |

Diện tích phục vụ mục đích khác |

|

CN_QUYEN_SD_DAT_SO |

Dạng chữ |

Số giấy chứng nhận quyền sử dụng đất |

|

CN_QUYEN_SD_DAT_NGAY |

Dạng ngày tháng |

Ngày cấp giấy chứng nhận |

|

HD_THUE_DAT_SO |

Dạng chữ |

Số hợp đồng thuê đất |

|

HD_THUE_DAT_NGAY |

Dạng ngày tháng |

Ngày ký hợp đồng |

|

HD_CHUYEN_NHUONG_SD_SO |

Dạng chữ |

Số quyết đinh chuyển nhượng |

|

HD_CHUYEN_NHUONG_SD_NGAY |

Dạng ngày tháng |

Ngày quyết định chuyển nhượng |

|

QUYET_DINH_GIAO_DAT_SO |

Dạng chữ |

Số quyết định giao đất |

|

QUYET_DINH_GIAO_DAT_NGAY |

Dạng ngày tháng |

Ngày quyết định giao đất |

|

GIAY_TO_KHAC |

Dạng chữ |

Giấy tờ khác |

|

LA_DAT_AO |

Dạng số |

Là đất ảo: 0 đất thật, 1 đất ảo |

|

MA_QUOC_GIA |

Dạng chữ |

Mã quốc gia |

- Cấu trúc thẻ dữ liệu TS_NHA

Mô tả: Thẻ TS_NHA chứa thông tin riêng của tài sản nhà

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

MA_TAI_SAN_DAT |

Dạng chữ |

Mã tài sản đất |

|

TONG_DIEN_TICH_SAN |

Dạng số |

Tổng diện tích sàn |

|

NAM_XAY_DUNG |

Dạng số |

Năm xây dựng |

|

THOI_GIAN_SU_DUNG |

Dạng ngày tháng |

Năm đưa vào sử dụng/ngày đưa vào sử dụng |

|

LAM_TRU_SO_LV |

Dạng số |

Diện tích làm trụ sở làm việc |

|

HD_SN |

Dạng số |

Diện tích phục vụ hoạt động sự nghiệp |

|

SX_KDDV |

Dạng số |

Diện tích phục vụ sản xuất kinh doanh dịch vụ |

|

CHO_THUE |

Dạng số |

Diện tích cho thuê |

|

SX_KDDV_SAIPHEP |

Dạng số |

Diện tích sản xuất kinh doanh dịch vụ sai phép |

|

DE_O |

Dạng số |

Diện tích để ở |

|

SD_KHAC |

Dạng số |

Diện tích sử dụng khác |

|

CAP_HANG |

Dạng chữ |

Cấp hạng (loại tài sản) |

|

SO_TANG |

Dạng số |

Số tầng |

- Cấu trúc thẻ dữ liệu TS_OTO

Mô tả: Thẻ TS_OTO chứa thông tin riêng của tài sản là ô tô

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

NHAN_HIEU |

Dạng chữ |

Nhãn hiệu |

|

BIEN_KIEM_SOAT |

Dạng chữ |

Biển kiểm soát |

|

NAM_SX |

Dạng số |

Năm sản xuất |

|

THOI_GIAN_SU_DUNG |

Dạng ngày tháng |

Năm đưa vào sử dụng/ngày đưa vào sử dụng |

|

SO_CHO_NGOI |

Dạng số |

Số chỗ ngồi |

|

TAI_TRONG |

Dạng số |

Tài trọng |

|

NUOC_SX |

Dạng chữ |

Nước sản xuất (danh mục quốc gia) |

|

SO_LOAI |

Dạng chữ |

Dòng xe |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản |

|

MA_DON_VI |

Dạng chữ |

Mã đơn vị |

- Cấu trúc thẻ dữ liệu TS_KHAC

Mô tả: Thẻ TS_KHAC chứa thông tin riêng của tài sản khác

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

NAM_SX |

Dạng số |

Năm sản xuất |

|

THOI_GIAN_SU_DUNG |

Dạng ngày tháng |

Năm đưa vào sử dụng/ngày đưa vào sử dụng |

|

MA_QUOC_GIA |

Dạng chữ |

Mã quốc gia (lấy từ chức năng xuất dữ liệu danh mục hoặc từ danh mục dùng chung) |

|

THONG_SO_KT |

Dạng chữ |

Thông số kỹ thuật |

|

MO_TA_CHUNG |

Dạng chữ |

Mô tả chung |

|

HIEN_TRANG_SU_DUNG |

Dạng số |

Hiện trạng sử dụng: 1 quản lý nhà nước; 2 kinh doanh; 3 không kinh doanh; 4 quản lý dự án; 5: hoạt động khác |

|

KY_HIEU |

Dạng chữ |

Ký hiệu |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản (lấy từ chức năng xuất dữ liệu danh mục) |

|

MA_DON_VI |

Dạng chữ |

Mã đơn vị |

- Cấu trúc thẻ dữ liệu BD_DAT

Mô tả: Thẻ BD_DAT chứa dữ liệu về biến động tài sản đất

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

BD_DAT_ID |

Dạng số |

Biến động Id kiểu số |

|

NGAY_BIEN_DONG |

Dạng ngày tháng |

Ngày biến động kiểu datetime |

|

LOAI_BIEN_DONG |

Dạng số |

Loại biến động: 1 tăng, 2 tăng nguyên giá, 3 giảm nguyên giá, 4 thay đổi hiện trạng, 5 giảm số lượng |

|

MA_LY_DO |

Dạng chữ |

Mã lý do biến động lấy trong danh mục lý do tăng giảm |

|

MA_DONVI_NHAN_DIEU_CHUYEN |

Dạng chữ |

Mã QHNS của đơn vị nhân điều chuyển hoặc mã đơn vị của đơn vị nhận ngoài hệ thống |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

TEN_TAI_SAN |

Dạng chữ |

Tên tài sản |

|

DIA_CHI |

Dạng chữ |

Địa chỉ ngôi nhà |

|

MA_DIA_BAN |

Dạng chữ |

Mã địa bàn (lấy từ chức năng xuất dữ liệu danh mục hoặc từ danh mục dùng chung) |

|

DIEN_TICH |

Dạng số |

Diện tích |

|

GIA_TRI |

Dạng số |

Giá trị |

|

LAM_TRU_SO_NN |

Dạng số |

Diện tích làm trụ sở nhà nước |

|

LAM_TRU_SO_TC |

Dạng số |

Diện tích làm trụ sở tổ chức |

|

LAM_CO_SO_HD_SN |

Dạng số |

Diện tích làm trụ sở hoạt động sự nghiệp |

|

KHAC_LAM_NHA_O |

Dạng số |

Diện tích làm nhà ở |

|

KHAC_CHO_THUE |

Dạng số |

Diện tích cho thuê |

|

KHAC_BI_LAN_CHIEM |

Dạng số |

Diện tích bị lấn chiếm |

|

KHAC_BO_TRONG |

Dạng số |

Diện tích bỏ trống |

|

KHAC |

Dạng số |

Diện tích sử dụng mục đích khác |

|

CN_QUYEN_SD_DAT_SO |

Dạng chữ |

Giấy chứng nhận quyền sử dụng đất |

|

CN_QUYEN_SD_DAT_NGAY |

Dạng ngày tháng |

Ngày chứng nhận quyền sử dụng đất |

|

HD_THUE_DAT_SO |

Dạng chữ |

Hợp đồng thuê đất |

|

HD_THUE_DAT_NGAY |

Dạng ngày tháng |

Ngày hợp đồng thuê đất |

|

HD_CHUYEN_NHUONG_SD_SO |

Dạng chữ |

Hợp đồng chuyển nhượng |

|

HD_CHUYEN_NHUONG_SD_NGAY |

Dạng ngày tháng |

Ngày hợp đồng chuyển nhượng |

|

QUYET_DINH_GIAO_DAT_SO |

Dạng chữ |

Số quyết định giao đất |

|

QUYET_DINH_GIAO_DAT_NGAY |

Dạng ngày tháng |

Ngày quyết định giao đất |

|

GIAY_TO_KHAC |

Dạng chữ |

Giấy tờ khác |

|

DUYET_BIEN_DONG |

Dạng số |

Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối |

|

LA_DAT_AO |

Dạng số |

Là đất ảo: 0 đất thật, 1 đất ảo |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản theo danh mục loại tài sản |

|

MA_QUOC_GIA |

Dạng chữ |

Mã quốc gia theo danh mục dùng chung |

|

NGAY_DUYET_BIEN_DONG |

Dạng ngày tháng |

Ngày duyệt biến động |

|

MA_DON_VI |

Dạng chữ |

Mã đơn vị |

- Cấu trúc thẻ dữ liệu BD_NHA

Mô tả: Thẻ BD_NHA chứa dữ liệu về biến động tài sản nhà

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

BD_NHA_ID |

Dạng số |

Biến động nhà id |

|

NGAY_BIEN_DONG |

Dạng ngày tháng |

Ngày biến động |

|

LOAI_BIEN_DONG |

Dạng số |

Loại biến động: 1 tăng, 2 tăng nguyên giá, 3 giảm nguyên giá, 4 thay đổi hiện trạng, 5 giảm số lượng |

|

MA_LY_DO |

Dạng chữ |

Mã lý do (lấy từ chức năng xuất dữ liệu danh mục) |

|

MA_DONVI_NHAN_DIEU_CHUYEN |

Dạng chữ |

Mã đơn vị nhận điều chuyển |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

TEN_TAI_SAN |

Dạng chữ |

Tên tài sản |

|

MA_TAI_SAN_DAT |

Dạng chữ |

Mã tài sản đất (mã trong ts_dat) |

|

TONG_DIEN_TICH_SAN |

Dạng số |

Tổng diện tích sàn |

|

NAM_XAY_DUNG |

Dạng số |

Năm xây dựng |

|

THOI_GIAN_SU_DUNG |

Dạng ngày tháng |

Năm đưa vào sử dụng/ngày đưa vào sử dụng |

|

NGUYEN_GIA_NS |

Dạng số |

Nguyên giá ngân sách |

|

NGUYEN_GIA_KHAC |

Dạng số |

Nguyên giá khác |

|

TY_LE_HAO_MON |

Dạng số |

Tỷ lệ hao mòn |

|

GIA_TRI_CON_LAI |

Dạng số |

Giá trị còn lại |

|

LAM_TRU_SO_LV |

Dạng số |

Diện tích làm trụ sở làm việc |

|

HD_SN |

Dạng số |

Diện tích hoạt động sự nghiệp |

|

SX_KDDV |

Dạng số |

Diện tích sản xuất kinh doanh dịch vụ |

|

CHO_THUE |

Dạng số |

Diện tích cho thuê |

|

SX_KDDV_SAIPHEP |

Dạng số |

Diện tích sản xuất kinh doanh dịch vụ sai phép |

|

DE_O |

Dạng số |

Diện tích để ở |

|

SD_KHAC |

Dạng số |

Diện tích sử dụng mục đích khác |

|

DUYET_BIEN_DONG |

Dạng số |

Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối |

|

CAP_HANG |

Dạng chữ |

Cấp hạng |

|

SO_TANG |

Dạng số |

Số tầng |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản |

|

NGAY_DUYET_BIEN_DONG |

Dạng ngày tháng |

Ngày duyệt biến động |

|

SO_NAM_CON_SU_DUNG |

Dạng số |

Số năm sử dụng còn lại |

|

NGUYEN_GIA_ODA |

Dạng số |

Nguyên giá ODA |

|

NGUYEN_GIA_VIEN_TRO |

Dạng số |

Nguyên giá viện trợ |

|

KH_NGUYEN_GIA_NS |

Dạng số |

Nguyên giá ngân sách tài sản tính khấu khao |

|

KH_NGUYEN_GIA_KHAC |

Dạng số |

Nguyên giá khác tài sản tính khấu khao |

|

KH_NGUYEN_GIA_ODA |

Dạng số |

Nguyên giá ODA tài sản tính khấu khao |

|

KH_NGUYEN_GIA_VIEN_TRO |

Dạng số |

Nguyên giá viện trợ tài sản tính khấu khao |

|

KH_GIA_TRI_CON_LAI |

Dạng số |

Giá trị còn lại tài sản tính khấu khao |

|

TINH_KHAU_HAO |

Dạng số |

Tính khấu hao |

|

TY_LE_KHAU_HAO |

Dạng số |

Tỷ lệ khấu hao |

|

PHUONG_PHAP_KHAU_HAO |

Dạng số |

Phương pháp khấu hao |

|

SO_THANG_CON_SU_DUNG |

Dạng số |

Số tháng còn sử dụng |

- Cấu trúc thẻ dữ liệu BD_OTO

Mô tả: Thẻ BD_OTO chứa dữ liệu về biến động tài sản là ô tô

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

BD_OTO_ID |

Dạng số |

Biến động Id |

|

NGAY_BIEN_DONG |

Dạng ngày tháng |

Ngày biến động |

|

LOAI_BIEN_DONG |

Dạng số |

Loại biến động (1: tăng; 2 tăng nguyên giá – diện tích; 3 giảm nguyên giá diện tích; 4 thay đổi hiện trạng; 5 giảm; |

|

MA_LY_DO |

Dạng chữ |

Mã lý do |

|

MA_DONVI_NHAN_DIEU_CHUYEN |

Dạng chữ |

Mã đơn vị nhận điều chuyển |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

TEN_TAI_SAN |

Dạng chữ |

Tên tài sản |

|

NHAN_HIEU |

Dạng chữ |

Nhãn hiệu |

|

BIEN_KIEM_SOAT |

Dạng chữ |

Biển kiểm soat |

|

NAM_SX |

Dạng số |

Năm sản xuất |

|

THOI_GIAN_SU_DUNG |

Dạng ngày tháng |

Năm đưa vào sử dụng/ngày đưa vào sử dụng |

|

SO_CHO_NGOI |

Dạng số |

Số chỗ ngồi |

|

TAI_TRONG |

Dạng số |

Tải trọng |

|

NGUYEN_GIA_NS |

Dạng số |

Nguyên giá ngân sách |

|

NGUYEN_GIA_KHAC |

Dạng số |

Nguyên giá khác |

|

TY_LE_HAO_MON |

Dạng số |

Tỷ lệ hao mòn |

|

GIA_TRI_CON_LAI |

Dạng số |

Giá trị còn lại |

|

DUYET_BIEN_DONG |

Dạng số |

Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối |

|

NUOC_SX |

Dạng chữ |

Nước sản xuất |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản |

|

NGAY_DUYET_BIEN_DONG |

Dạng ngày tháng |

Ngày duyệt biến động |

|

SO_LOAI |

Dạng chữ |

Dòng xe |

|

SO_NAM_CON_SU_DUNG |

Dạng số |

Số năm sử dụng còn lại |

|

MA_DON_VI |

Dạng chữ |

Mã đơn vị |

|

CHUC_DANH_ID |

Dạng chữ |

ID chức danh (lấy từ chức năng xuất dữ liệu danh mục) |

|

DUNGTICH_XILANH |

Dạng chữ |

Dung tích xilanh |

|

NGUYEN_GIA_ODA |

Dạng số |

Nguyên giá ODA |

|

NGUYEN_GIA_VIEN_TRO |

Dạng số |

Nguyên giá viện trợ |

|

TINH_KHAU_HAO |

Dạng số |

Tính khấu hao |

|

KH_NGUYEN_GIA_NS |

Dạng số |

Nguyên giá ngân sách tài sản tính khấu khao |

|

KH_NGUYEN_GIA_KHAC |

Dạng số |

Nguyên giá khác tài sản tính khấu khao |

|

KH_NGUYEN_GIA_ODA |

Dạng số |

Nguyên giá ODA tài sản tính khấu khao |

|

KH_NGUYEN_GIA_VIEN_TRO |

Dạng số |

Nguyên giá viện trợ tài sản tính khấu khao |

|

KH_GIA_TRI_CON_LAI |

Dạng số |

Giá trị còn lại tài sản tính khấu khao |

|

TY_LE_KHAU_HAO |

Dạng số |

Tỷ lệ khấu hao |

|

PHUONG_PHAP_KHAU_HAO |

Dạng số |

Phương pháp khấu hao: 0 đường thăng; 1 số dư giảm dần có điều chỉnh; 2 số lượng khối lượng sản phẩm |

|

HIEN_TRANG_SU_DUNG |

Dạng số |

Hiện trạng sử dụng: 1 quản lý nhà nước; 2 kinh doanh; 3 không kinh doanh; 4 quản lý dự án; 5: hoạt động khác |

|

SO_THANG_CON_SU_DUNG |

Dạng số |

Số tháng còn sử dụng |

- Cấu trúc thẻ dữ liệu BD_KHAC

Mô tả: Thẻ BD_KHAC chứa dữ liệu về tài sản khác

|

Tên thuộc tính |

Kiểu dữ liệu |

Mô tả |

|

BD_KHAC_ID |

Dạng số |

Biến động Id |

|

NGAY_BIEN_DONG |

Dạng ngày tháng |

Ngày biến động |

|

LOAI_BIEN_DONG |

Dạng số |

Loại biến động: 1 tăng, 2 tăng nguyên giá, 3 giảm nguyên giá, 4 thay đổi hiện trạng, 5 giảm số lượng |

|

MA_LY_DO |

Dạng chữ |

Mã lý do |

|

MA_DONVI_NHAN_DIEU_CHUYEN |

Dạng chữ |

Mã đơn vị nhận điều chuyển |

|

MA_TAI_SAN |

Dạng chữ |

Mã tài sản |

|

NAM_SX |

Dạng số |

Năm sản xuất |

|

THOI_GIAN_SU_DUNG |

Dạng ngày tháng |

Năm đưa vào sử dụng/ngày đưa vào sử dụng |

|

MA_QUOC_GIA |

Dạng chữ |

Mã quốc gia |

|

THONG_SO_KT |

Dạng chữ |

Thông số kỹ thuật |

|

MO_TA_CHUNG |

Dạng chữ |

Mô tả chung |

|

NGUYEN_GIA_NS |

Dạng số |

Nguyên giá ngân sách |

|

NGUYEN_GIA_KHAC |

Dạng số |

Nguyên giá khác |

|

TY_LE_HAO_MON |

Dạng số |

Tỷ lệ hao mòn |

|

GIA_TRI_CON_LAI |

Dạng số |

Giá trị còn lại |

|

HIEN_TRANG_SU_DUNG |

Dạng số |

Hiện trạng sử dụng: 1 quản lý nhà nước; 2 kinh doanh; 3 không kinh doanh; 4 quản lý dự án; 5: hoạt động khác |

|

DUYET_BIEN_DONG |

Dạng số |

Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối |

|

KY_HIEU |

Dạng chữ |

Ký hiệu |

|

TEN_TAI_SAN |

Dạng chữ |

Tên tài sản |

|

MA_LOAI_TAI_SAN |

Dạng chữ |

Mã loại tài sản |

|

NGAY_DUYET_BIEN_DONG |

Dạng chữ |

Ngày duyệt biến động |

|

SO_NAM_CON_SU_DUNG |

Dạng số |

Số năm sử dụng còn lại |

|

MA_DON_VI |

Dạng chữ |

Mã đơn vị |

|

NGUYEN_GIA_ODA |

Dạng số |

Nguyên giá ODA |

|

NGUYEN_GIA_VIEN_TRO |

Dạng số |

Nguyên giá viện trợ |

|

TINH_KHAU_HAO |

Dạng số |

Tính khấu hao |

|

KH_NGUYEN_GIA_NS |

Dạng số |

Nguyên giá ngân sách tài sản tính khấu khao |

|

KH_NGUYEN_GIA_KHAC |

Dạng số |

Nguyên giá khác tài sản tính khấu khao |

|

KH_NGUYEN_GIA_ODA |

Dạng số |

Nguyên giá ODA tài sản tính khấu khao |

|

KH_NGUYEN_GIA_VIEN_TRO |

Dạng số |

Nguyên giá viện trợ tài sản tính khấu khao |

|

KH_GIA_TRI_CON_LAI |

Dạng số |

Giá trị còn lại tài sản tính khấu khao |

|

TY_LE_KHAU_HAO |

Dạng số |

Tỷ lệ khấu hao |

|

PHUONG_PHAP_KHAU_HAO |

Dạng số |

Phương pháp khấu hao: 0 đường thẳng; 1 số dư giảm dần có điều chỉnh; 2 số lượng khối lượng sản phẩm |

|

SO_THANG_CON_SU_DUNG |

Dạng số |

Số tháng còn sử dụng |

Ví dụ định dạng chi tiết tệp XML:

<?xml version="1.0" encoding="utf-8" standalone="yes"?>

<bangDuLieuBienDongTaiSan>

<TS_TAI_SAN>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<MA_LOAI_TAI_SAN>Mã loại tài sản</MA_LOAI_TAI_SAN>

<MA_DON_VI>Mã đơn vị</MA_DON_VI>

<TRANG_THAI>Trạng thái duyệt tài sản: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối</TRANG_THAI>

<TEN_TAI_SAN>Tên tài sản</TEN_TAI_SAN>

<NGAY_DUYET>Ngày duyệt</NGAY_DUYET>

<MA_TAI_SAN_DIEU_CHUYEN>Mã tài sản điều chuyển</MA_TAI_SAN_DIEU_CHUYEN>

<TS_BQL>Tài sản ban quản lý dự án</TS_BQL>

<DU_AN_ID>Mã dự án</DU_AN_ID>

<CHE_DO_HACH_TOAN>Chế độ hạch toán của đơn vị</CHE_DO_HACH_TOAN>

</TS_TAI_SAN>

<TS_DAT>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<DIA_CHI>Địa chỉ</DIA_CHI>

<MA_DIA_BAN>Mã địa bàn</MA_DIA_BAN>

<DIEN_TICH>Diện tích</DIEN_TICH>

<LAM_TRU_SO_NN>Làm trụ sở nhà nước</LAM_TRU_SO_NN>

<LAM_TRU_SO_TC>Làm trụ sở tổ chức</LAM_TRU_SO_TC>

<LAM_CO_SO_HD_SN>Làm cơ sở hoạt động sự nghiệp</LAM_CO_SO_HD_SN>

<KHAC_LAM_NHA_O>Làm nhà ở</KHAC_LAM_NHA_O>

<KHAC_CHO_THUE>Cho thuê</KHAC_CHO_THUE>

<KHAC_BI_LAN_CHIEM>Bị lấn chiếm</KHAC_BI_LAN_CHIEM>

<KHAC_BO_TRONG>Bỏ trống</KHAC_BO_TRONG>

<KHAC>Khác</KHAC>

<CN_QUYEN_SD_DAT_SO>Số giấy chứng nhận quyền sử dụng đất</CN_QUYEN_SD_DAT_SO>

<CN_QUYEN_SD_DAT_NGAY>Ngày cấp giấy chứng nhận</CN_QUYEN_SD_DAT_NGAY>

<HD_THUE_DAT_SO>Số hợp đồng thuê đất</HD_THUE_DAT_SO>

<HD_THUE_DAT_NGAY>Ngày ký hợp đồng</HD_THUE_DAT_NGAY>

<HD_CHUYEN_NHUONG_SD_SO>Số quyết định chuyển nhượng</HD_CHUYEN_NHUONG_SD_SO>

<HD_CHUYEN_NHUONG_SD_NGAY>Ngày quyết định chuyển nhượng</HD_CHUYEN_NHUONG_SD_NGAY>

<QUYET_DINH_GIAO_DAT_SO>Số quyết định giao đất</QUYET_DINH_GIAO_DAT_SO>

<QUYET_DINH_GIAO_DAT_NGAY>Ngày quyết định giao đất</QUYET_DINH_GIAO_DAT_NGAY>

<GIAY_TO_KHAC>Giấy tờ khác</GIAY_TO_KHAC>

<LA_DAT_AO>Là đất ảo</LA_DAT_AO>

<MA_QUOC_GIA>Mã quốc gia</MA_QUOC_GIA>

</TS_DAT>

<TS_NHA>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<MA_TAI_SAN_DAT>Mã tài sản đất</MA_TAI_SAN_DAT>

<TONG_DIEN_TICH_SAN>Tổng diện tích sàn</TONG_DIEN_TICH_SAN>

<NAM_XAY_DUNG>Năm xây dựng</NAM_XAY_DUNG>

<THOI_GIAN_SU_DUNG> Năm đưa vào sử dụng/ngày đưa vào sử dụng</THOI_GIAN_SU_DUNG>

<LAM_TRU_SO_LV>Làm trụ sở làm việc</LAM_TRU_SO_LV>

<HD_SN>Hoạt động sự nghiệp</HD_SN>

<SX_KDDV>Sản xuất kinh doanh dịch vụ</SX_KDDV>

<CHO_THUE>Cho thuê</CHO_THUE>

<SX_KDDV_SAIPHEP>Sản xuất kinh doanh dịch vụ sai phép</SX_KDDV_SAIPHEP>

<DE_O>Để ở</DE_O>

<SD_KHAC>Sử dụng khác</SD_KHAC>

<CAP_HANG>Cấp hạng</CAP_HANG>

<SO_TANG>Số tầng</SO_TANG>

</TS_NHA>

<TS_OTO>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<NHAN_HIEU>Nhãn hiệu</NHAN_HIEU>

<BIEN_KIEM_SOAT>Biển kiểm soát</BIEN_KIEM_SOAT>

<NAM_SX>Năm sản xuất</NAM_SX>

<THOI_GIAN_SU_DUNG> Năm đưa vào sử dụng/ngày đưa vào sử dụng</THOI_GIAN_SU_DUNG>

<SO_CHO_NGOI>Số chỗ ngồi</SO_CHO_NGOI>

<TAI_TRONG>Tải trọng</TAI_TRONG>

<NUOC_SX>Nước sản xuất</NUOC_SX>

<SO_LOAI>Dòng xe</SO_LOAI>

<MA_LOAI_TAI_SAN>Mã loại tài sản</MA_LOAI_TAI_SAN>

<MA_DON_VI>Mã đơn vị</MA_DON_VI>

</TS_OTO>

<TS_KHAC>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<NAM_SX>Năm sản xuất</NAM_SX>

<THOI_GIAN_SU_DUNG> Năm đưa vào sử dụng/ngày đưa vào sử dụng</THOI_GIAN_SU_DUNG>

<MA_QUOC_GIA>Mã quốc gia</MA_QUOC_GIA>

<THONG_SO_KT>Thông số kỹ thuật</THONG_SO_KT>

<MO_TA_CHUNG>Mô tả chung</MO_TA_CHUNG>

<HIEN_TRANG_SU_DUNG>Hiện trạng sử dụng</HIEN_TRANG_SU_DUNG>

<KY_HIEU>Ký hiệu</KY_HIEU>

<MA_LOAI_TAI_SAN>Mã loại tài sản</MA_LOAI_TAI_SAN>

<MA_DON_VI>Mã đơn vị</MA_DON_VI>

<TEN_TAI_SAN>Tên tài sản</TEN_TAI_SAN>

</TS_KHAC>

<BD_DAT>

<BD_DAT_ID>Biến động Id kiểu số</BD_DAT_ID>

<NGAY_BIEN_DONG>Ngày biến động kiểu datetime</NGAY_BIEN_DONG>

<LOAI_BIEN_DONG>Loại biến động: 1 tăng,2 tăng nguyên giá,3 giảm nguyên giá,4 thay đổi hiện trạng,5 giảm số lượng</LOAI_BIEN_DONG>

<MA_LY_DO>Mã lý do biến động lấy trong danh mục lý do tăng giảm</MA_LY_DO>

<MA_DONVI_NHAN_DIEU_CHUYEN>Mã QHNS của đơn vị nhân điều chuyển hoặc mã đơn vị của đơn vị nhận ngoài hệ thống</MA_DONVI_NHAN_DIEU_CHUYEN>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<TEN_TAI_SAN>Tên tài sản</TEN_TAI_SAN>

<DIA_CHI>Địa chỉ ngôi nhà</DIA_CHI>

<MA_DIA_BAN>Mã địa bàn</MA_DIA_BAN>

<DIEN_TICH>Diện tích</DIEN_TICH>

<GIA_TRI>Giá trị</GIA_TRI>

<LAM_TRU_SO_NN>Làm trụ sở nhà nước</LAM_TRU_SO_NN>

<LAM_TRU_SO_TC>Làm trụ sở tổ chức</LAM_TRU_SO_TC>

<LAM_CO_SO_HD_SN>Làm trụ sở hoạt động sự nghiệp</LAM_CO_SO_HD_SN>

<KHAC_LAM_NHA_O>Làm nhà ở</KHAC_LAM_NHA_O>

<KHAC_CHO_THUE>Cho thuê</KHAC_CHO_THUE>

<KHAC_BI_LAN_CHIEM>Bị lấn chiếm</KHAC_BI_LAN_CHIEM>

<KHAC_BO_TRONG>Bỏ trống</KHAC_BO_TRONG>

<KHAC>Khác</KHAC>

<CN_QUYEN_SD_DAT_SO>Giấy chứng nhận quyền sử dụng đất</CN_QUYEN_SD_DAT_SO>

<CN_QUYEN_SD_DAT_NGAY>Ngày chứng nhận quyền sử dụng đất</CN_QUYEN_SD_DAT_NGAY>

<HD_THUE_DAT_SO>Hợp đồng thuê đất</HD_THUE_DAT_SO>

<HD_THUE_DAT_NGAY>Ngày hợp đồng thuê đất</HD_THUE_DAT_NGAY>

<HD_CHUYEN_NHUONG_SD_SO>Hợp đồng chuyển nhượng</HD_CHUYEN_NHUONG_SD_SO>

<HD_CHUYEN_NHUONG_SD_NGAY>Ngày hợp đồng chuyển nhượng</HD_CHUYEN_NHUONG_SD_NGAY>

<QUYET_DINH_GIAO_DAT_SO>Số quyết định giao đất</QUYET_DINH_GIAO_DAT_SO>

<QUYET_DINH_GIAO_DAT_NGAY>Ngày quyết định giao đất</QUYET_DINH_GIAO_DAT_NGAY>

<GIAY_TO_KHAC>Giấy tờ khác</GIAY_TO_KHAC>

<DUYET_BIEN_DONG>Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối</DUYET_BIEN_DONG>

<LA_DAT_AO>Là đất ảo: 0 đất thật, 1 đất ảo</LA_DAT_AO>

<MA_LOAI_TAI_SAN>Mã loại tài sản theo danh mục loại tài sản</MA_LOAI_TAI_SAN>

<MA_QUOC_GIA>Mã quốc gia theo danh mục dùng chung</MA_QUOC_GIA>

<NGAY_DUYET_BIEN_DONG>Ngày duyệt biến động</NGAY_DUYET_BIEN_DONG>

<MA_DON_VI>Mã đơn vị</MA_DON_VI>

</BD_DAT>

<BD_NHA>

<BD_NHA_ID>Biến động nhà id</BD_NHA_ID>

<NGAY_BIEN_DONG>Ngày biến động</NGAY_BIEN_DONG>

<LOAI_BIEN_DONG>Loại biến động</LOAI_BIEN_DONG>

<MA_LY_DO>Mã lý do</MA_LY_DO>

<MA_DONVI_NHAN_DIEU_CHUYEN>Mã đơn vị nhận điều chuyển</MA_DONVI_NHAN_DIEU_CHUYEN>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<TEN_TAI_SAN>Tên tài sản</TEN_TAI_SAN>

<MA_TAI_SAN_DAT>Mã tài sản đất</MA_TAI_SAN_DAT>

<TONG_DIEN_TICH_SAN>Tổng diện tích sàn</TONG_DIEN_TICH_SAN>

<NAM_XAY_DUNG>Năm xây dựng</NAM_XAY_DUNG>

<THOI_GIAN_SU_DUNG> Năm đưa vào sử dụng/ngày đưa vào sử dụng</THOI_GIAN_SU_DUNG>

<NGUYEN_GIA_NS>Nguyên giá ngân sách</NGUYEN_GIA_NS>

<NGUYEN_GIA_KHAC>Nguyên giá khác</NGUYEN_GIA_KHAC>

<TY_LE_HAO_MON>Tỷ lệ hao mòn</TY_LE_HAO_MON>

<GIA_TRI_CON_LAI>Giá trị còn lại</GIA_TRI_CON_LAI>

<LAM_TRU_SO_LV>Làm trụ sở làm việc</LAM_TRU_SO_LV>

<HD_SN>Hoạt động sự nghiệp</HD_SN>

<SX_KDDV>Sản xuất kinh doanh dịch vụ</SX_KDDV>

<CHO_THUE>Cho thuê</CHO_THUE>

<SX_KDDV_SAIPHEP>Sản xuất kinh doanh dịch vụ sai phép</SX_KDDV_SAIPHEP>

<DE_O>Để ở</DE_O>

<SD_KHAC>Sử dụng khác</SD_KHAC>

<DUYET_BIEN_DONG>Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối</DUYET_BIEN_DONG>

<CAP_HANG>Cấp hạng</CAP_HANG>

<SO_TANG>Số tầng</SO_TANG>

<MA_LOAI_TAI_SAN>Mã loại tài sản</MA_LOAI_TAI_SAN>

<NGAY_DUYET_BIEN_DONG>Ngày duyệt biến động</NGAY_DUYET_BIEN_DONG>

<SO_NAM_CON_SU_DUNG>Số năm sử dụng còn lại</SO_NAM_CON_SU_DUNG>

<NGUYEN_GIA_ODA>Nguyên giá ODA</NGUYEN_GIA_ODA>

<NGUYEN_GIA_VIEN_TRO>Nguyên giá viện trợ</NGUYEN_GIA_VIEN_TRO>

<TINH_KHAU_HAO>Tính khấu hao</TINH_KHAU_HAO>

<TY_LE_KHAU_HAO>Tỷ lệ khấu hao</TY_LE_KHAU_HAO>

<PHUONG_PHAP_KHAU_HAO>Phương pháp khấu hao</PHUONG_PHAP_KHAU_HAO>

<SO_THANG_CON_SU_DUNG>Số tháng còn sử dụng</SO_THANG_CON_SU_DUNG>

</BD_NHA>

<BD_OTO>

<BD_OTO_ID>Biến động Id</BD_OTO_ID>

<NGAY_BIEN_DONG>Ngày biến động</NGAY_BIEN_DONG>

<LOAI_BIEN_DONG>Loại biến động</LOAI_BIEN_DONG>

<MA_LY_DO>Mã lý do</MA_LY_DO>

<MA_DONVI_NHAN_DIEU_CHUYEN>Mã đơn vị nhận điều chuyển</MA_DONVI_NHAN_DIEU_CHUYEN>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<TEN_TAI_SAN>Tên tài sản</TEN_TAI_SAN>

<NHAN_HIEU>Nhãn hiệu</NHAN_HIEU>

<BIEN_KIEM_SOAT>Biển kiểm soat</BIEN_KIEM_SOAT>

<NAM_SX>Năm sản xuất</NAM_SX>

<THOI_GIAN_SU_DUNG> Năm đưa vào sử dụng/ngày đưa vào sử dụng</THOI_GIAN_SU_DUNG>

<SO_CHO_NGOI>Số chỗ ngồi</SO_CHO_NGOI>

<TAI_TRONG>Tải trọng</TAI_TRONG>

<NGUYEN_GIA_NS>Nguyên giá ngân sách</NGUYEN_GIA_NS>

<NGUYEN_GIA_KHAC>Nguyên giá khác</NGUYEN_GIA_KHAC>

<TY_LE_HAO_MON>Tỷ lệ hao mòn</TY_LE_HAO_MON>

<GIA_TRI_CON_LAI>Giá trị còn lại</GIA_TRI_CON_LAI>

<DUYET_BIEN_DONG>Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối</DUYET_BIEN_DONG>

<NUOC_SX>Nước sản xuất</NUOC_SX>

<MA_LOAI_TAI_SAN>Mã loại tài sản</MA_LOAI_TAI_SAN>

<NGAY_DUYET_BIEN_DONG>Ngày duyệt biến động</NGAY_DUYET_BIEN_DONG>

<SO_LOAI>Dòng xe</SO_LOAI>

<SO_NAM_CON_SU_DUNG>Số năm sử dụng còn lại</SO_NAM_CON_SU_DUNG>

<DUNGTICH_XILANH>Dung tích xilanh</DUNGTICH_XILANH>

<NGUYEN_GIA_ODA>Nguyên giá ODA</NGUYEN_GIA_ODA>

<NGUYEN_GIA_VIEN_TRO>Nguyên giá viện trợ</NGUYEN_GIA_VIEN_TRO>

<TINH_KHAU_HAO>Tính khấu hao</TINH_KHAU_HAO>

<TY_LE_KHAU_HAO>Tỷ lệ khấu hao</TY_LE_KHAU_HAO>

<PHUONG_PHAP_KHAU_HAO>Phương pháp khấu hao</PHUONG_PHAP_KHAU_HAO>

<SO_THANG_CON_SU_DUNG>Số tháng còn sử dụng</SO_THANG_CON_SU_DUNG>

</BD_OTO>

<BD_KHAC>

<BD_KHAC_ID>Biến động Id</BD_KHAC_ID>

<NGAY_BIEN_DONG>Ngày biến động</NGAY_BIEN_DONG>

<LOAI_BIEN_DONG>Loại biến động</LOAI_BIEN_DONG>

<MA_LY_DO>Mã lý do</MA_LY_DO>

<MA_DONVI_NHAN_DIEU_CHUYEN>Mã đơn vị nhận điều chuyển</MA_DONVI_NHAN_DIEU_CHUYEN>

<MA_TAI_SAN>Mã tài sản</MA_TAI_SAN>

<NAM_SX>Năm sản xuất</NAM_SX>

<THOI_GIAN_SU_DUNG> Năm đưa vào sử dụng/ngày đưa vào sử dụng</THOI_GIAN_SU_DUNG>

<MA_QUOC_GIA>Mã quốc gia</MA_QUOC_GIA>

<THONG_SO_KT>Thông số kỹ thuật</THONG_SO_KT>

<MO_TA_CHUNG>Mô tả chung</MO_TA_CHUNG>

<NGUYEN_GIA_NS>Nguyên giá ngân sách</NGUYEN_GIA_NS>

<NGUYEN_GIA_KHAC>Nguyên giá khác</NGUYEN_GIA_KHAC>

<TY_LE_HAO_MON>Tỷ lệ hao mòn</TY_LE_HAO_MON>

<GIA_TRI_CON_LAI>Giá trị còn lại</GIA_TRI_CON_LAI>

<HIEN_TRANG_SU_DUNG>Hiện trạng sử dụng</HIEN_TRANG_SU_DUNG>

<DUYET_BIEN_DONG>Duyệt biến động: 1 chờ chuyệt; 2 đã duyệt; 3 từ chối</DUYET_BIEN_DONG>

<KY_HIEU>Ký hiệu</KY_HIEU>

<TEN_TAI_SAN>Tên tài sản</TEN_TAI_SAN>

<MA_LOAI_TAI_SAN>Mã loại tài sản</MA_LOAI_TAI_SAN>

<NGAY_DUYET_BIEN_DONG>Ngày duyệt biến động</NGAY_DUYET_BIEN_DONG>

<SO_NAM_CON_SU_DUNG>Số năm sử dụng còn lại</SO_NAM_CON_SU_DUNG>

<MA_DON_VI>Mã đơn vị</MA_DON_VI>

<NGUYEN_GIA_ODA>Nguyên giá ODA</NGUYEN_GIA_ODA>

<NGUYEN_GIA_VIEN_TRO>Nguyên giá viện trợ</NGUYEN_GIA_VIEN_TRO>

<TINH_KHAU_HAO>Tính khấu hao</TINH_KHAU_HAO>

<TY_LE_KHAU_HAO>Tỷ lệ khấu hao</TY_LE_KHAU_HAO>

<PHUONG_PHAP_KHAU_HAO>Phương pháp khấu hao</PHUONG_PHAP_KHAU_HAO>

<SO_THANG_CON_SU_DUNG>Số tháng còn sử dụng</SO_THANG_CON_SU_DUNG>

</BD_KHAC>

</bangDuLieuBienDongTaiSan>

3. Các danh mục liên quan

Các danh mục liên quan đến việc trao đổi dữ liệu được quản lý tập trung trên phần mềm Quản lý đăng ký tài sản nhà nước và được cập nhật thường xuyên (trên trang tin http://taisancong.vn) theo các quy định về nghiệp vụ quản lý sử dụng tài sản nhà nước.

Danh mục đơn vị: được cập nhật trên trang tin http://taisancong.vn

Danh mục dự án: được cập nhật trên trang tin http://taisancong.vn

Danh mục địa bàn: được cập nhật trên trang tin http://taisancong.vn

Danh mục dòng xe: được cập nhật trên trang tin http://taisancong.vn

Danh mục loại tài sản:

|

Mã loại tài sản |

Tên loại tài sản |

Đvt |

Mã loại TS cha |

|

1 |

Đất |

0 |

|

|

101 |

Đất trụ sở |

m2 |

1 |

|

102 |

Đất phục vụ hoạt động sự nghiệp |

m2 |

1 |

|

10201 |

Đất phục vụ hoạt động sự nghiệp giáo dục và đào tạo |

m2 |

102 |

|

10202 |

Đất phục vụ hoạt động sự nghiệp y tế |

m2 |

102 |

|

10203 |

Đất phục vụ hoạt động sự nghiệp văn hóa |

m2 |

102 |

|

10204 |

Đất phục vụ hoạt động thể dục thể thao |

m2 |

102 |

|

10205 |

Đất phục vụ hoạt động sự nghiệp nông nghiệp |

m2 |

102 |

|

10206 |

Đất phục vụ hoạt động sự nghiệp thông tin, truyền thông |

m2 |

102 |

|

10207 |

Đất phục vụ hoạt động sự nghiệp khoa học, công nghệ |

m2 |

102 |

|

10208 |

Đất công trình công cộng |

m2 |

102 |

|

10209 |

Đất hoạt động sự nghiệp khác |

m2 |

102 |

|

2 |

Nhà |

0 |

|

|

201 |

Nhà cấp I |

m2 |

2 |

|

202 |

Nhà cấp II |

m2 |

2 |

|

203 |

Nhà cấp III |

m2 |

2 |

|

204 |

Nhà cấp IV |

m2 |

2 |

|

205 |

Biệt thự |

m2 |

2 |

|

3 |

Ô tô |

0 |

|

|

301 |

Xe ôtô phục vụ chức danh |

chiếc |

3 |

|

30101 |

Xe 4 đến 5 chỗ |

chiếc |

301 |

|

30102 |

Xe 6 đến 8 chỗ |

chiếc |

301 |

|

302 |

Xe phục vụ chung |

chiếc |

3 |

|

30201 |

Xe 4 đến 5 chỗ |

chiếc |

302 |

|

30202 |

Xe 6 đến 8 chỗ |

chiếc |

302 |

|

30203 |

Xe 9 đến 12 chỗ |

chiếc |

302 |

|

30204 |

Xe 13 đến 16 chỗ |

chiếc |

302 |

|

303 |

Xe ôtô chuyên dùng (34 loại) |

chiếc |

3 |

|

30301 |

Xe cứu thương |

chiếc |

303 |

|

30302 |

Xe cứu hỏa |

chiếc |

303 |

|

30303 |

Xe chở tiền, biên lai ấn chỉ có giá trị như tiền |

chiếc |

303 |

|

30304 |

Xe chở phạm các loại |

chiếc |

303 |

|

30305 |

Xe quét đường |

chiếc |

303 |

|

30306 |

Xe phun nước |

chiếc |

303 |

|

30307 |

Xe chở rác |

chiếc |

303 |

|

30308 |

Xe ép rác |

chiếc |

303 |

|

30309 |

Xe sửa chữa lưu động |

chiếc |

303 |

|

30310 |

Xe trang bị phòng thí nghiệm |

chiếc |

303 |

|

30311 |

Xe thu phát điện báo |

chiếc |

303 |

|

30312 |

Xe sửa chữa điện |

chiếc |

303 |

|

30313 |

Xe kéo |

chiếc |

303 |

|

30314 |

Xe cần cẩu |

chiếc |

303 |

|

30315 |

Xe hộ đê |

chiếc |

303 |

|

30316 |

Xe tập lái |

chiếc |

303 |

|

30317 |

Xe phát truyền hình, truyền thanh lưu động |

chiếc |

303 |

|

30318 |

Xe thanh tra giao thông |

chiếc |

303 |

|

30319 |

Xe chở diễn viên đi biểu diễn |

chiếc |

303 |

|

30320 |

Xe chở vận động viên đi luyện tập và thi đấu |

chiếc |

303 |

|

30321 |

Xe phòng chống dịch |

chiếc |

303 |

|

30322 |

Xe kiểm lâm |

chiếc |

303 |

|

30323 |

Xe chống buôn lậu |

chiếc |

303 |

|

30324 |

Xe phòng chống bão lũ |

chiếc |

303 |

|

30325 |

Xe tải |

chiếc |

303 |

|

30326 |

Xe lễ tân nhà nước |

chiếc |

303 |

|

30327 |

Xe chở biên lai ấn chỉ |

chiếc |

303 |

|

30328 |

Xe ca |

chiếc |

303 |

|

30329 |

Xe khám và điều trị bệnh nhân lưu động |

chiếc |

303 |

|

30330 |

Xe đưa đón giáo viên, học sinh |

chiếc |

303 |

|

30331 |

Xe phát sóng lên vệ tinh |

chiếc |

303 |

|

30332 |

Xe văn hóa thông tin lưu động |

chiếc |

303 |

|

30333 |

Xe chở chó nghiệp vụ |

chiếc |

303 |

|

30334 |

Xe chuyên dùng khác |

chiếc |

303 |

|

4 |

Tài sản khác |

1 |

|

|

401 |

Máy móc, trang thiết bị tin học, điện tử |

1 |

4 |

|

40101 |

Máy vi tính |

chiếc |

401 |

|

40102 |

Thiết bị mạng, truyền thông |

chiếc |

401 |

|

40103 |

Phương tiện lưu trữ dữ liệu |

chiếc |

401 |

|

40104 |

Thiết bị điện tử tin học khác |

chiếc |

401 |

|

40125 |

Laptop |

chiếc |

401 |

|

402 |

Máy móc, trang thiết bị y tế |

1 |

4 |

|

40201 |

Máy móc trang thiết bị chẩn đoán |

chiếc |

402 |

|

40202 |

Thiết bị thí nghiệm |

chiếc |

402 |

|

40203 |

Trang thiết bị y tế khác |

chiếc |

402 |

|

403 |

Máy móc, trang thiết bị giáo dục đào tạo |

1 |

4 |

|

40301 |

Máy móc, thiết bị thực hành, thí nghiệm |

chiếc |

403 |

|

40302 |

Máy móc, trang thiết bị giáo dục đào tạo khác |

chiếc |

403 |

|

404 |

Máy móc, trang thiết bị thể dục, thể thao |

1 |

4 |

|

40401 |

Bảng điện tử |

chiếc |

404 |

|

40402 |

Thiết bị tập luyện, thi đấu |

chiếc |

404 |

|

40403 |

Thiết bị khác |

chiếc |

404 |

|

405 |

Máy móc, trang thiết bị thí nghiệm, nghiên cứu khoa học |

1 |

4 |

|

40501 |

Máy móc thiết bị đo |

chiếc |

405 |

|

40502 |

Máy móc, thiết bị thí nghiệm, phân tích |

chiếc |

405 |

|

40503 |

Máy móc, thiết bị khác |

chiếc |

405 |

|

406 |

Phương tiện vận tải đường thủy |

1 |

4 |

|

40601 |

Tàu biển |

chiếc |

406 |

|

40602 |

Tàu thủy nội địa |

chiếc |

406 |

|

40603 |

Xà lan |

chiếc |

406 |

|

40604 |

Xuồng máy |

chiếc |

406 |

|

40605 |

Phương tiên vận tải đường thủy khác |

chiếc |

406 |

|

407 |

Tài sản vô hình (không bao gồm quyền sử dụng đất) |

1 |

4 |

|

40701 |

Phần mềm chương trình |

1 |

407 |

|

40702 |

Tài sản vô hình khác |

1 |

407 |

|

408 |

Công trình, vật kiến trúc |

Chiếc |

4 |

|

409 |

Tài sản khác |

|

4 |

Danh mục nhãn hiệu:

|

Mã nhãn xe |

Tên nhãn xe |

|

NIS |

NISSAN |

|

TOY |

TOYOTA |

|

HON |

HONDA |

|

MES |

MERCEDEZ |

|

DAE |

DAEWOO |

|

MIT |

MITSUBISHI |

|

SUZ |

SUZUKI |

|

CAD |

CADILLAC |

|

LAD |

LADA |

|

VOLVO |

VOLVO |

|

FIA |

FIAT |

|

BMW |

BMW |

|

FOR |

FORD |

|

HUY |

HUYNDAI |

|

AUD |

AUDI |

|

PEU |

PEUGEOT |

|

VOL |

VOLKS WAGEN |

|

MAZ |

MAZDA |

|

MOC |

MOCKOVICH |

|

KIA |

KIA |

|

AXI |

AXIA |

|

DAI |

DAIHATSU |

|

SBA |

SBARU |

|

JEE |

JEEP |

|

VOLGA |

VOLGA |

|

NIV |

NIVA |

|

UAZ |

UAZ |

|

REN |

RENAULT |

|

CON |

CONCORD |

|

SIA |

SIATTEMBER |

|

PRO |

PROTONWIRA |

|

TRH |

TRUONG HAI |

|

MGR |

MG ROVER |

|

LEX |

LEXUS |

|

ISU |

ISUZU |

|

ASI |

ASIA |

Danh mục quốc gia:

|

Mã quốc gia |

Tên quốc gia |

|

CN |

Trung Quốc |

|

TW |

Đài Loan |

|

HK |

Hồng Kông |

|

MO |

Ma Cao |

|

KP |

CHDCND Triều Tiên |

|

JP |

Nhật Bản |

|

MN |

Mông Cổ |

|

KR |

Hàn Quốc |

|

AF |

Áp-ga-ni-xtan |

|

BD |

Băng-la-đét |

|

BT |

Bu-tan |

|

IN |

ấn Độ |

|

IR |

I-Ran |

|

KZ |

Ca - dăc - xtan |

|

KG |

Kiêc-gi-ki-xtan |

|

MV |

Man-đi-vơ |

|

NP |

Nê-pan |

|

PK |

Pa-ki-xtan |

|

LK |

Xri-lan-ka |

|

TJ |

Tat-ji-ki-xtan |

|

TM |

Tuốc-mê-ni-xtan |

|

UZ |

U-zơ-bê-ki-xtan |

|

BN |

Bru-nây |

|

KH |

Căm-pu-chia |

|

ID |

In-đô-nê-xi-a |

|

LA |

Lào |

|

MY |

Ma-lai-xi-a |

|

MM |

My-an-ma |

|

PH |

Phi-lip-pin |

|

SG |

Xinhgapo |

|

TH |

Thái Lan |

|

TP |

Đông Ti Mo |

|

VN |

Việt Nam |

|

AM |

Ac-mê-ni-a |

|

AZ |

A-dec-bai-zan |

|

BH |

Ba-ren |

|

CY |

Síp |

|

GE |

Gru-di-a |

|

IQ |

I-rắc |

|

IL |

I-xra-en |

|

JO |

Joóc-đa-ni |

|

KW |

Cô-oét |

|

LB |

Li-băng |

|

OM |

Ô-man |

|

QA |

Qua-ta |

|

SA |

ả-rập-xê-út |

|

SY |

Xy-ri |

|

TR |

Thổ Nhĩ Kỳ |

|

AE |

Các tiểu VQ ả rập |

|

YE |

Y-ê-men |

|

AS |

Xa-moa |

|

AU |

Ô-xtrây-li-a |

|

CX |

Đảo Crit-mat |

|

CC |

Đảo Cô-cô |

|

CK |

Đảo Cúc |

|

FJ |

Phi-gi |

|

PF |

Quần đảo Pô-li-nê-di (thuộc pháp) |

|

GU |

Gu-am |

|

KI |

Ki-ri-ba-ti |

|

MH |

Quần đảo Mat-san |

|

FM |

Liên bang Mi-cro-nê-si-a |

|

NR |

Na-u-ru |

|

NC |

Tân Ca-lê-đô-ni |

|

NZ |

Niu-Di-lân |

|

NU |

Niu-ê |

|

NF |

Đảo No-phốc |

|

MP |

Đảo Ma-ri-a-na Bắc |

|

PW |

Pa-lau |

|

PG |

Pa-pua Niu Ghi-nê |

|

PN |

Pít-canh |

|

WS |

Tây Xa-moa |

|

SB |

Đảo Xa-lô-môn |

|

TK |

Tô-kê-lau |

|

TO |

Tông-ga |

|

TV |

Tu-va-lu |

|

VU |

Va-nu-a-tu |

|

WF |

Các đảo Oa-lit và Phu-tu-na |

|

BY |

Bê-la-rut |

|

BG |

Bungari |

|

CS |

Séc |

|

HU |

Hungari |

|

PL |

Ba Lan |

|

MD |

Môn-đô-va |

|

RO |

Rumani |

|

RU |

Liên Bang Nga |

|

SK |

Slô-va-ki-a |

|

UA |

U-crai-na |

|

DK |

Đan Mạch |

|

EE |

Et-xtô-ni-a |

|

FO |

Đảo Fa-ê-rô |

|

FI |

Phần Lan |

|

IS |

Ai-xơ-len |

|

IE |

Ai-len |

|

LV |

Lat-vi-a |

|

LT |

Lit-va |

|

NO |

Na-uy |

|

SJ |

Đảo Svan-bat và Jan-may-en |

|

SE |

Thuỵ điển |

|

GB |

Anh |

|

AL |

An-ba-ni |

|

AD |

An-đô-ra |

|

BA |

Bô-xnhi-a Hec-xê-gô-vi-na |

|

HR |

Crô-at-ti-a |

|

GI |

Gi-bran-ta |

|

GR |

Hy-lạp |

|

VA |

Toà thánh Va-ti-căng |

|

IT |

Italia |

|

MT |

Man-ta |

|

PT |

Bồ Đào Nha |

|

SM |

Xan-ma-ri-nô |

|

SI |

Slô-ven-nhi-a |

|

ES |

Tây Ban Nha |

|

MK |

Ma-xê-đô-ni-a (CH Nam Tư cũ) |

|

YU |

Nam Tư |

|

AT |

áo |

|

BE |

Bỉ |

|

FR |

Pháp |

|

DE |

Đức |

|

LI |

Lech-ten-sten |

|

LU |

Luc-xăm-bua |

|

MC |

Mô-na-cô |

|

NL |

Hà Lan |

|

CH |

Thuỵ Sĩ |

|

BI |

Bu-run-đi |

|

KM |

CHLB Cô-mo |

|

DJ |

Gi-bu-ti |

|

ER |

Ê-ri-trê-a |

|

ET |

Ê-ti-ô-pi |

|

KE |

Kê-ni-a |

|

MG |

Ma-đa-ga-xca |

|

MW |

Ma-la-uy |

|

MU |

Mô-ri-tuyt |

|

YT |

May-ot-te |

|

MZ |

Mô-dăm-bic |

|

RE |

Rê-uy-ni-ông |

|

RW |

Ru-an-đa |

|

SC |

Xây-sen |

|

SO |

Xô-ma-li |

|

UG |

U-gan-đa |

|

TZ |

Tan-da-ni-a |

|

ZM |

Dăm-bi-a |

|

ZW |

Dim-ba-bu-ê |

|

AO |

Ăn-gô-la |

|

CM |

Ca-mơ-run |

|

CF |

Cộng hoà Trung Phi |

|

TD |

Sát |

|

CG |

Công - gô |

|

GQ |

Ghi-nê Xích đạo |

|

GA |

Ga-bông |

|

ST |

Xao-tô-mê và Prin-xi-pê |

|

DZ |

An-giê-ri |

|

EG |

Ai-cập |

|

LY |

Li-bi |

|

MA |

Ma-rốc |

|

SD |

Xu-đăng |

|

TN |

Tuy-ni-di |

|

EH |

Tây Sa-ha-ra |

|

BW |

Bôt-xoa-na |

|

LS |

Lê-xô-thô |

|

NA |

Na-mi-bi-a |

|

ZA |

Nam-phi |

|

SZ |

Xoa-đi-len |

|

BJ |

Bê-nanh |

|

BF |

Buốc-ki-na-fa-sô |

|

CV |

Cộng hòa Cáp-ve |

|

CI |

Cốt-đi-voa ( Bờ biển Ngà) |

|

GM |

Găm-bi-a |

|

GH |

Ga-na |

|

GN |

Ghi-nê |

|

GW |

Ghi-nê Bit-xao |

|

LR |

Li-bê-ri-a |

|

ML |

Mali |

|

MR |

CH hồi giáo Mô-ri-ta-ni |

|

NE |

Ni-giê |

|

NG |

Ni-giê-ri-a |

|

SH |

Xanh Hê-len |

|

SN |

Xê-nê-gan |

|

SL |

Xi-ê-ra Lê-ông |

|

TG |

Tô-gô |

|

AI |

Angula |

|

AG |

Ang-ti-goa và Bác-bu-đa |

|

AW |

A-ru-ba |

|

BS |

Ba-ha-ma |

|

BB |

Bac-ba-đot |

|

KY |

Đảo Cai-man |

|

CU |

Cu-ba |

|

DM |

Đô-mi-ni-ca-na |

|

DO |

CH Đô-mi-ni-ca |

|

GD |

Grê-na-đa |

|

GP |

Goa-đơ-lúp |

|

HT |

Hai-i-ti |

|

JM |

Ja-mai-ca |

|

MQ |

Mac-ti-nich |

|

MS |

Môn-xê-rat |

|

AN |

Ne-dơ-lân an-tin-lơ |

|

PR |

Pu-ec-tô-ri-cô |

|

KN |

Liên bang Xan-kit và Nê-vi |

|

LC |

Xan-ta-lu-xi-a |

|

VC |

Xan Vin-xăng và Grê-na đin |

|

TT |

Tri-ni-đát và Tô-ba-gô |

|

TC |

Tớc-cơ và Cai-cốt |

|

VI |

Vơ-gin (thuộc mỹ) |

|

BZ |

Be-li-zơ |

|

CR |

Côt-xta-ri-ca |

|

SV |

En-xan-va-đo |

|

GT |

CH Goa-tê-ma-la |

|

HN |

Hon-đu-rat |

|

MX |

Mê-hi-cô |

|

NI |

Ni-ca-ra-goa |

|

PA |

Pa-na-ma |

|

AR |

Ac-hen-ti-na |

|

BO |

Bô-li-vi-a |

|

BR |

Bra-xin |

|

CL |

Chi-lê |

|

CO |

Cô-lôm-bi-a |

|

EC |

Ê-cu-a-đo |

|

FK |

Đảo Phooc-lan |

|

GF |

Gui-an (Pháp) |

|

GY |

Guy-a-na |

|

PY |

Pa-ra-guay |

|

PE |

Pê-ru |

|

SR |

Xu-ri-nam |

|

UY |

U-ru-guay |

|

VE |

Vê-nê-xu-ê-la |

|

BM |

Béc-mu-đa |

|

CA |

Ca-na-đa |

|

GL |

Grin-len |

|

PM |

Sanh-pi-e-rơ và Mi-quê-lon |

|

US |

Mỹ |

|

BV |

Bouvet Island |

|

CD |

Cộng hoà dân chủ Công - gô |

|

FX |

France, Metropolitan |

|

GS |

South Georgia & the South Sandwich Island |

|

HM |

Heard & McDonald Islands |

|

IO |

British Indian Ocean Territory |

|

TF |

French Southern Territories |

|

UM |

United States Minor Outlying Islands |

|

VG |

British Virgin Islands |

|

AA |

Aruba |

Danh mục lý do tăng giảm:

|

Mã lý do |

Tên lý do |

Loại lý do |

Loại tài sản |

|

001 |

Đăng ký lần đầu |

1 |

0 |

|

002 |

Đất được giao mới |

1 |

1 |

|

003 |

Đất được tiếp nhận |

1 |

1 |

|

004 |

Chuyển nhượng |

1 |

1 |

|

005 |

Đất đi thuê |

1 |

1 |

|

006 |

Xây dựng mới |

1 |

2 |

|

007 |

Tiếp nhận từ điều chuyển |

1 |

2 |

|

008 |

Mua sắm |

1 |

2 |

|

009 |

Mua mới |

1 |

3 |

|

010 |

Tiếp nhận |

1 |

3 |

|

011 |

Mua mới |

1 |

4 |

|

012 |

Tiếp nhận |

1 |

4 |

|

013 |

Tăng giá đất |

2 |

1 |

|

014 |

Tăng diện tích đất |

2 |

1 |

|

015 |

Đánh giá lại nguyên giá |

2 |

2 |

|

016 |

Nâng cấp, mở rộng diện tích |

2 |

2 |

|

017 |

Đánh giá lại nguyên giá |

2 |

3 |

|

018 |

Sửa chữa lớn |

2 |

3 |

|

019 |

Đánh giá lại nguyên giá |

2 |

4 |

|

020 |

Sửa chữa lớn |

2 |

4 |

|

021 |

Giảm giá đất |

3 |

1 |

|

022 |

Giảm diện tích đất |

3 |

1 |

|

023 |

Đánh giá lại nguyên giá |

3 |

2 |

|

024 |

Cải tạo, thu hẹp diện tích |

3 |

2 |

|

025 |

Đánh giá lại nguyên giá |

3 |

3 |

|

026 |

Đánh giá lại nguyên giá |

3 |

4 |

|

027 |

Tháo dỡ một phần |

3 |

4 |

|

028 |

Chuyển nhượng |

5 |

1 |

|

029 |

Bán |

5 |

2 |

|

030 |

Thanh lý |

5 |

2 |

|

031 |

Thanh lý |

5 |

3 |

|

032 |

Bán |

5 |

3 |

|

033 |

Thanh lý |

5 |

4 |

|

034 |

Bán |

5 |

4 |

|

035 |

Điều chuyển ngoài hệ thống |

5 |

3 |

|

036 |

Điều chuyển |

5 |

0 |

|

037 |

Bị thu hồi |

5 |

0 |

|

038 |

Tiêu hủy |

5 |

3 |

|

039 |

Tiêu hủy |

5 |

4 |

|

047 |

Thay đổi hiện trạng sử dụng |

4 |

0 |

Danh mục chức danh:

|

Mã chức danh |

Tên chức danh |

|

001 |

Tổng Bí thư Ban Chấp hành Trung ương Đảng |

|

002 |

Chủ tịch nước |

|

003 |

Chủ tịch Quốc hội |

|

004 |

Thủ tướng Chính phủ |

|

005 |

Ủy viên Bộ Chính trị |

|

006 |

Bí thư Ban Chấp hành Trung ương Đảng |

|

007 |

Phó Chủ tịch nước |

|

008 |

Phó Chủ tịch Quốc hội |

|

009 |

Chủ nhiệm Ủy ban Kiểm tra Trung ương |

|

010 |

Viện trưởng Viện kiểm sát nhân dân tối cao/ Chánh án TAND tối cao |

|

011 |

Phó Thủ tướng Chính phủ |

|

012 |

Chủ tịch Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam |

|

013 |

Trưởng ban của Đảng ở Trung ương |

|

014 |

Ủy viên Ban Chấp hành Trung ương Đảng |

|

015 |

Chủ tịch Hội đồng Dân tộc của Quốc hội |

|

016 |

Ủy viên Ủy ban Thường vụ Quốc hội |

|

017 |

Chủ nhiệm Văn phòng Quốc hội |

|

018 |

Chủ nhiệm các Ủy ban của Quốc hội |

|

019 |

Chủ nhiệm Văn phòng Chủ tịch nước |

|

020 |

Bộ trưởng, Thủ trưởng các cơ quan ngang Bộ |

|

021 |

Phó Chủ tịch kiêm Tổng Thư ký Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam |

|

022 |

Trưởng các đoàn thể ở Trung ương |

|

023 |

Phó Trưởng Ban của Đảng ở Trung ương |

|

024 |

Phó Chủ tịch Hội đồng Dân tộc của Quốc hội |

|

025 |

Phó Chủ nhiệm Ủy ban của Quốc hội |

|

026 |

Phó Viện trưởng Viện Kiểm sát nhân dân tối cao |

|

027 |

Phó Chánh án Tòa án nhân dân tối cao |

|

028 |

Thủ trưởng các cơ quan thuộc Chính phủ |

|

029 |

Thứ trưởng và tương đương |

|

030 |

Phó các đoàn thể Trung ương |

|

031 |

Tổng cục trưởng và tương đương |

|

032 |

Bí thư Thường trực Trung ương Đoàn Thanh niên Cộng sản Hồ Chí Minh |

|

033 |

Ủy viên Thường trực Đoàn Chủ tịch Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam |

|

034 |

Bí thư Tỉnh ủy, Thành ủy trực thuộc Trung ương |

|

035 |

Phó Bí thư Tỉnh ủy, Thành ủy trực thuộc Trung ương |

|

036 |

Trưởng đoàn Đại biểu Quốc hội chuyên trách tỉnh, thành phố trực thuộc Trung ương |

|

037 |

Chủ tịch Hội đồng nhân dân tỉnh, thành phố trực thuộc Trung ương |

|

038 |

Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương |

|

039 |

Phó Bí thư Thành uỷ, Tỉnh ủy trực thuộc Trung ương |

|

040 |

Phó trưởng Đoàn đại biểu Quốc hội chuyên trách (Hà Nội và thành phố Hồ Chí Minh) |

|

041 |

Phó Chủ tịch Hội đồng nhân dân (Hà Nội và thành phố Hồ Chí Minh) |

|

042 |

Ủy viên Ban Thường vụ Thành ủy (Hà Nội và thành phố Hồ Chí Minh) |

|

043 |

Phó Chủ tịch Ủy ban nhân dân (Hà Nội và thành phố Hồ Chí Minh) |

|

044 |

Chủ tịch Ủy ban Mặt trận Tổ quốc (Hà Nội và thành phố Hồ Chí Minh) |

|

045 |

Các chức danh khác có hệ số phụ cấp chức vụ từ 1,25 trở lên |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!