Hàng loạt chính sách mới quan trọng sẽ chính thức có hiệu lực trong tháng 01/2026. Dưới đây là tổng hợp của LuatVietnam về chính sách mới có hiệu lực tháng 01/2026.

Đây là nội dung đáng chú ý được nêu tại Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung một số điều về xử phạt vi phạm hành chính về thuế, hóa đơn.

Theo đó, mức phạt từ 50 - 70 triệu đồng áp dụng với hành vi lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 100 số hóa đơn trở lên.

Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 50 đến dưới 100 số hóa đơn bị phạt tiền từ 30 - 50 triệu đồng…

Mức phạt nhẹ nhất cho hành vi lập hóa đơn không đúng thời điểm là cảnh cáo.

Theo khoản 3 Điều 159 Luật Đất đai 2024, Ủy ban nhân dân cấp tỉnh được giao xây dựng, trình Hội đồng nhân dân cùng cấp quyết định bảng giá đất lần đầu để công bố và áp dụng từ ngày 01/01/2026.

Hằng năm, Ủy ban nhân dân cấp tỉnh có trách nhiệm trình Hội đồng nhân dân cấp tỉnh quyết định điều chỉnh, sửa đổi, bổ sung bảng giá đất để công bố và áp dụng từ ngày 01 tháng 01 của năm tiếp theo.

Trường hợp cần thiết phải điều chỉnh, sửa đổi, bổ sung bảng giá đất trong năm, Ủy ban nhân dân cấp tỉnh có trách nhiệm trình Hội đồng nhân dân cấp tỉnh quyết định.

Việc điều chỉnh mức giảm trừ gia cảnh được nêu tại Nghị quyết 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội thông qua ngày 17/10/2025.

Theo đó, mức giảm trừ gia cảnh của thuế thu nhập cá nhân được điều chỉnh tăng như sau:

-

Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm). Trong khi đó, theo quy định cũ là 11 triệu đồng/tháng (132 triệu đồng/năm).

-

Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng. Trong khi đó, theo quy định cũ là 4,4 triệu đồng/tháng.

Nghị quyết này có hiệu lực thi hành từ ngày 01/01/2026 và áp dụng từ kỳ tính thuế năm 2026.

Chế độ kế toán doanh nghiệp được Bộ Tài chính ban hành tại Thông tư 99/2025/TT-BTC.

Theo đó, kèm theo Thông tư 99 này danh mục 33 biểu mẫu chứng từ kế toán mới, làm cơ sở để doanh nghiệp áp dụng thống nhất trong ghi chép và quản lý tài chính.

Có thể kể đến: Bảng thanh toán tiền lương, Bảng thanh toán tiền thưởng; Phiếu nhập kho, Phiếu xuất kho; Biên bản giao nhận tài sản cố định, Biên bản thanh lý tài sản cố định…

Trường hợp để phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý, doanh nghiệp được thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu chứng từ kế toán so với biểu mẫu ở trên.

Xem chi tiết: Điểm mới của Thông tư 99 về Chế độ kế toán doanh nghiệp

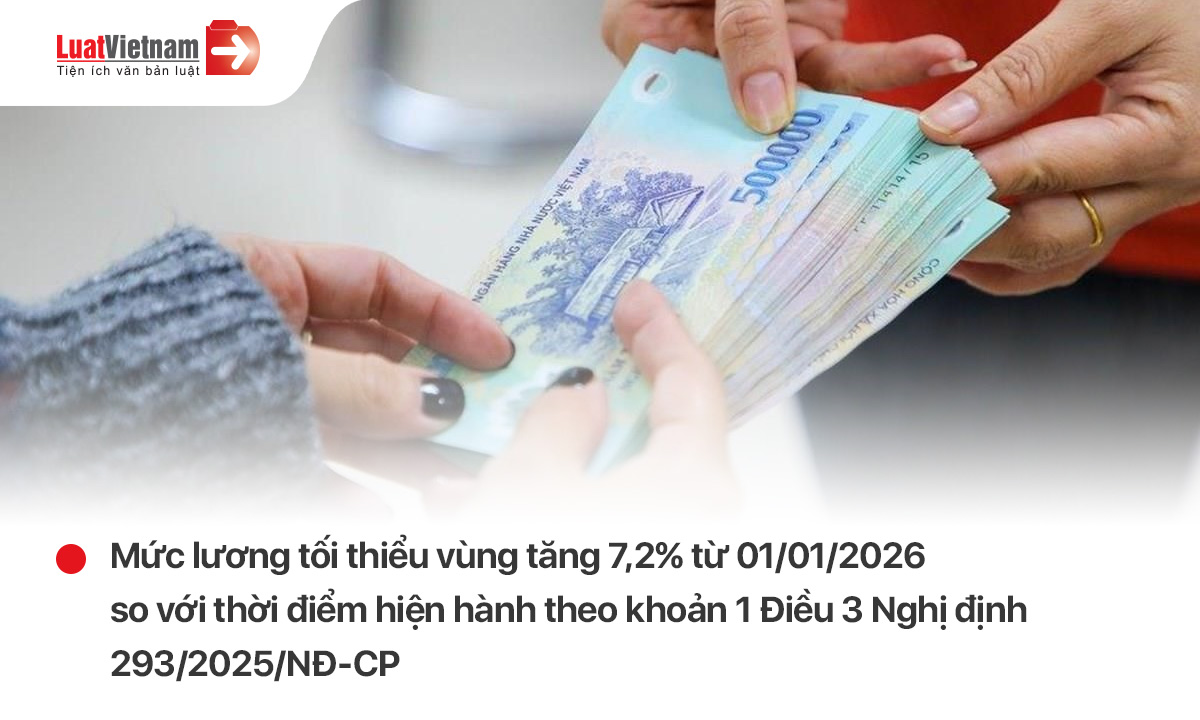

Cụ thể, mức lương tối thiểu tháng và mức lương tối thiểu giờ với người lao động làm việc cho người sử dụng lao động theo vùng như sau:

|

Vùng |

Mức lương tối thiểu tháng (Đơn vị: đồng/tháng) |

Mức lương tối thiểu giờ (Đơn vị: đồng/giờ) |

|

Vùng I |

5.310.000 |

25.500 |

|

Vùng II |

4.730.000 |

22.700 |

|

Vùng III |

4.140.000 |

19.900 |

|

Vùng IV |

3.700.000 |

17.800 |

Nhằm tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai 2024 và các luật sửa đổi, bổ sung có liên quan, Quốc hội đã thông qua Nghị quyết 254/2025/QH15 có hiệu lực từ 01/01/2026.

Cụ thể các chính sách mới như sau:

- Mở rộng trường hợp Nhà nước thu hồi đất gồm:

-

Để xây dựng cơ sở cai nghiện ma túy do lực lượng vũ trang quản lý;

-

Để thực hiện dự án trong khu thương mại tự do, trung tâm tài chính quốc tế…

- Thu hồi đất trước khi hoàn tất bồi thường, tái định cư

- Hệ số điều chỉnh giá đất do UBND cấp tỉnh ban hành hằng năm và có thể điều chỉnh trong năm nếu cần thiết để phù hợp thực tế.

- Đăng ký thế chấp chỉ cần cập nhật vào cơ sở dữ liệu đất đai, không phải ghi trên Giấy chứng nhận;

- Tách thửa, hợp thửa không bắt buộc cùng mục đích sử dụng đất, không bắt buộc chuyển mục đích đối với phần đất làm lối đi…

Xem chi tiết: Tóm tắt Nghị quyết 254 của Quốc hội: 5 chính sách mới về đất đai

Khi hộ kinh doanh đã chính thức nộp thuế theo phương pháp kê khai, hộ kinh doanh bắt buộc phải có đầy đủ hóa đơn, chứng từ hợp lệ cho cả hàng hóa, dịch vụ mua vào và bán ra.

Đồng thời, điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Chính phủ đã ban hành Nghị định 292/2025/NĐ-CP về việc kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp, có hiệu lực từ ngày 01/01/2026.

Theo đó, thời hạn miễn thuế sử dụng đất nông nghiệp được kéo dài từ ngày 01/01/2026 đến hết ngày 31/12/2030, áp dụng với các loại đất:

-

Diện tích đất nông nghiệp phục vụ nghiên cứu, sản xuất thử nghiệm;

-

Đất trồng cây hàng năm;

-

Đất làm muối; đất nông nghiệp được giao hoặc công nhận quyền sử dụng cho hộ nghèo;

-

Hộ gia đình, cá nhân được giao đất để sản xuất nông nghiệp;

-

Thành viên hợp tác xã, liên hiệp hợp tác xã sản xuất nông nghiệp;

-

Các tổ chức kinh tế, chính trị, xã hội đang trực tiếp sử dụng đất để sản xuất nông nghiệp.

Trong đó có thể kể đến:

-

Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn…

-

Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu…

Đây là lần đầu tiên một văn bản Luật khẳng định việc ưu tiên xếp lương của nhà giáo trong cơ sở giáo dục công lập cao nhất trong hệ thống thang bậc lương hành chính sự nghiệp.

Cụ thể, Các chính sách về tiền lương của nhà giáo được quy định tại khoản 1 Điều 23 Luật Nhà giáo 2025. Theo đó, tiền lương nhà giáo ở cơ sở giáo dục công lập như sau:

- Lương của nhà giáo được xếp cao nhất trong hệ thống thang bậc lương hành chính sự nghiệp;

- Phụ cấp ưu đãi nghề và các phụ cấp khác tùy theo tính chất công việc, theo vùng theo quy định của pháp luật;

- Nhà giáo cấp học mầm non; nhà giáo công tác ở nơi đặc biệt khó khăn vùng đồng bào dân tộc thiểu số, miền núi, biên giới, hải đảo và vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn; nhà giáo dạy trường chuyên biệt... được hưởng chế độ tiền lương và phụ cấp cao hơn so với nhà giáo làm việc trong điều kiện bình thường.

Xem cụ thể: Điểm mới Luật Nhà giáo 2025

Nội dung này được nêu tại Luật Bảo vệ dữ liệu cá nhân 2025 có hiệu lực từ ngày 01/01/2026.

Cụ thể, theo Điều 25 Luật Bảo vệ dữ liệu cá nhân 2025, cơ quan, tổ chức, cá nhân khi tuyển dụng, sử dụng lao động phải thực hiện quy định sau:

-

Phải xóa, hủy thông tin đã cung cấp của người dự tuyển trong trường hợp không tuyển dụng, trừ trường hợp có thỏa thuận khác với người đã dự tuyển;

-

Phải xóa, hủy dữ liệu cá nhân của người lao động khi chấm dứt hợp đồng, trừ trường hợp theo thỏa thuận hoặc pháp luật có quy định khác

Xem thêm: 10+ điểm đáng chú ý của Luật Bảo vệ dữ liệu cá nhân

Theo Nghị quyết 109/2025/UBTVQH15, mức thuế bảo vệ môi trường với xăng dầu, mỡ nhờn tục giảm 50% trong năm 2026 như mức thuế áp dụng trong năm 2025 (trừ nhiên liệu bay).

Cụ thể, Điều 1 Nghị quyết 109/2025/UBTVQH15 quy định mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01/01/2026 đến hết ngày 31/12/2026 được như sau:

|

STT |

Hàng hóa |

Đơn vị tính |

Mức thuế (đồng/đơn vị hàng hóa) |

|

1 |

Xăng, trừ etanol |

lít |

2.000 |

|

2 |

Dầu diesel Dầu mazut Dầu nhờn |

lít |

1.000 |

|

3 |

Dầu hỏa |

lít |

600 |

Từ ngày 01/01/2027 trở đi được thực hiện theo quy định tại Mục I khoản 1 Điều 1 của Nghị quyết 579/2018/UBTVQH14 (tức sẽ mức thuế sẽ tăng trở lại nếu không có Nghị quyết tiếp tục giảm).

Xem chi tiết: Toàn cảnh chính sách mới về thuế năm 2026

Trên đây là tổng hợp chính sách mới có hiệu lực tháng 01/2026. Quý độc giả xem thêm Danh sách Văn bản có hiệu lực tháng 01/2026.