Pháp lý doanh nghiệp

Pháp lý doanh nghiệp Thông tư 04/2020/TT-BLĐTBXH thực hiện đơn giá khoán, quỹ tiền lương theo Nghị định 20/2020

- Tổng hợp lại tất cả các quy định pháp luật còn hiệu lực áp dụng từ văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính…

- Khách hàng chỉ cần xem Nội dung MIX, có thể nắm bắt toàn bộ quy định pháp luật hiện hành còn áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

thuộc tính Thông tư 04/2020/TT-BLĐTBXH

| Cơ quan ban hành: | Bộ Lao động Thương binh và Xã hội |

| Số công báo: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Số công báo. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Số hiệu: | 04/2020/TT-BLĐTBXH |

| Ngày đăng công báo: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Ngày đăng công báo. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Loại văn bản: | Thông tư |

| Người ký: | Đào Ngọc Dung |

| Ngày ban hành: | 25/05/2020 |

| Ngày hết hiệu lực: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Ngày hết hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Áp dụng: | |

| Tình trạng hiệu lực: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Tình trạng hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Lĩnh vực: | Lao động-Tiền lương |

TÓM TẮT VĂN BẢN

Ngày 25/5/2020, Bộ Lao động, Thương binh và Xã hội ban hành Thông tư 04/2020/TT-BLĐTBXH về việc hướng dẫn thực hiện quy định về đơn giá khoán, quỹ tiền lương thực hiện của người lao động và Ban điều hành quy định tại Điều 7, 8 Nghị định 20/2020/NĐ-CP ngày 17/02/2020 của Chính phủ về thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty Nhà nước.

Theo đó, Quỹ tiền lương thực hiện năm 2020 của công ty được xác định bằng quỹ tiền lương theo đơn giá khoán. Nếu lợi nhuận thực hiện năm 2020 cao hơn so với thực hiện bình quân giai đoạn 2018 - 2019 thì: cứ vượt 1% lợi nhuận, bổ sung tối đa 2% quỹ tiền lương thực hiện, nhưng không quá 20% phần lợi nhuận vượt và không quá 02 tháng tiền lương bình quân.

Đối với trường hợp lợi nhuận thực hiện của công ty thấp hơn thực hiện bình quân của giai đoạn 2018 - 2019 thì phải giảm trừ quỹ tiền lương. Quỹ tiền lương được giảm trừ bằng mức giảm theo tỷ lệ (%) giữa lợi nhuận thực hiện thấp hơn lợi nhuận thực hiện bình quân của giai đoạn 2018 - 2019 hoặc giảm trừ theo giá trị tuyệt đối bằng mức chênh lệch giữa lợi nhuận. Mức giảm trừ nói trên trên tối đa không được quá 02 tháng tiền lương bình quân thực hiện của tổng số lao động thực tế sử dụng bình quân năm 2020.

Thông tư có hiệu lực từ ngày 10/7/2020.

Xem chi tiết Thông tư04/2020/TT-BLĐTBXH tại đây

tải Thông tư 04/2020/TT-BLĐTBXH

|

BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI ____________ Số: 04/2020/TT-BLĐTBXH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc _________________________ Hà Nội, ngày 25 tháng 5 năm 2020 |

THÔNG TƯ

Hướng dẫn thực hiện quy định về đơn giá khoán, quỹ tiền lương thực hiện của người lao động và Ban điều hành quy định tại Điều 7 và Điều 8 Nghị định số 20/2020/NĐ-CP ngày 17 tháng 02 năm 2020 của Chính phủ thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước

____________________________

Căn cứ Nghị định số 14/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội;

Căn cứ Nghị định số 20/2020/NĐ-CP ngày 17 tháng 02 năm 2020 của Chính phủ thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước;

Theo đề nghị của Cục trưởng Cục Quan hệ lao động và Tiền lương;

Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành Thông tư hướng dẫn thực hiện quy định về đơn giá khoán, quỹ tiền lương thực hiện của người lao động và Ban điều hành quy định tại Điều 7 và Điều 8 của Nghị định số 20/2020/NĐ-CP ngày 17 tháng 02 năm 2020 của Chính phủ thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước.

Thông tư này hướng dẫn xác định đơn giá tiền lương khoán theo Điều 7 và xác định quỹ tiền lương thực hiện theo Điều 8 đối với người lao động và Ban điều hành các công ty quy định tại khoản 1, 2 và khoản 3 Điều 1 của Nghị định số 20/2020/NĐ-CP ngày 17 tháng 02 năm 2020 của Chính phủ thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước (sau đây gọi là Nghị định số 20/2020/NĐ-CP).

Đối tượng áp dụng Thông tư này theo quy định tại Điều 2 Nghị định số 20/2020/NĐ-CP.

Điều 3. Đơn giá tiền lương khoán

Đơn giá tiền lương khoán (sau đây gọi tắt là đơn giá khoán) đối với người lao động và Ban điều hành năm 2020 theo quy định tại Điều 7 Nghị định số 20/2020/NĐ-CP được xác định theo công thức sau:

|

ĐGkhoán2020 = |

(QTL2018 + QTL2019) + Qbs |

(1) |

|

TCTKL2018 + TCTKL2019 |

Trong đó:

1. ĐGkhoán2020: Đơn giá khoán tối đa áp dụng cho năm 2020 và được tính trên các chỉ tiêu như sau:

a) Đối với Công ty mẹ - Tập đoàn Bưu chính Viễn thông Việt Nam (sau đây gọi tắt là VNPT), đơn giá khoán được tính theo tỷ lệ phần trăm (%) trên tổng doanh thu trừ tổng chi phí chưa có tiền lương (tương ứng đơn vị tính là đồng/100 đồng tổng doanh thu trừ tổng chi phí chưa có tiền lương). Các chỉ tiêu tổng doanh thu, tổng chi phí được tính theo quy định của Chính phủ về đầu tư vốn nhà nước vào doanh nghiệp và quản lý tài chính đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ và các văn bản hướng dẫn của Bộ Tài chính, không bao gồm doanh thu, chi phí của các đơn vị sự nghiệp trực thuộc VNPT.

b) Đối với Công ty mẹ - Tổng công ty Hàng không Việt Nam (sau đây gọi tắt là VNA), đơn giá khoán được tính theo chỉ tiêu tấn-km thực hiện có doanh thu của vận tải hàng không (tương ứng đơn vị tính là đồng/một tấn-km thực hiện có doanh thu của vận tải hàng không). Chỉ tiêu tấn-km thực hiện có doanh thu của vận tải hàng không xác định theo chuẩn mực chung của tổ chức Hàng không Dân dụng quốc tế (ICAO) quy định áp dụng đối với các hãng vận tải hàng không.

c) Đối với Công ty mẹ - Tổng công ty Quản lý bay Việt Nam (sau đây gọi tắt là VATM), đơn giá khoán được tính theo km điều hành bay quy đổi (tương ứng đơn vị tính là đồng/một km điều hành bay quy đổi). Chỉ tiêu km điều hành bay quy đổi được tính trên cơ sở tổng số km điều hành bay quy đổi trên mỗi quãng đường bay của tất cả các chuyến bay; trong đó số km điều hành bay quy đổi trên mỗi quãng đường bay được tính bằng cự ly điều hành bay thực tế (đơn vị km) nhân hệ số quy đổi của loại tàu bay và nhân với hệ số phức tạp điều hành bay trên từng quãng đường bay. Phương pháp xác định số km điều hành bay quy đổi do VATM xây dựng trình Bộ Giao thông vận tải phê duyệt.

2. TCTKL2018 và TCTKL2019: Chỉ tiêu khoán lương (đối với VNPT là tổng doanh thu trừ tổng chi phí chưa có lương, không bao gồm doanh thu, chi phí của các đơn vị sự nghiệp; đối với VNA là tổng số tấn-km thực hiện có doanh thu của vận tải hàng không; đối với VATM là tổng số km điều hành bay quy đổi) thực tế thực hiện năm 2018 và năm 2019.

3. QTL2018 và QTL2019: Tổng quỹ tiền lương, tiền thưởng an toàn (nếu có) thực tế thực hiện năm 2018 và năm 2019 của người lao động làm việc theo hợp đồng lao động và Ban điều hành theo quy định của pháp luật, trong đó:

a) Tổng quỹ tiền lương, tiền thưởng an toàn thực tế thực hiện năm 2018 và năm 2019 của người lao động, bao gồm quỹ tiền lương theo quy định tại Thông tư số 26/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ và Thông tư số 28/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện quy định về lao động, tiền lương, thù lao, tiền thưởng đối với công ty có cổ phần, vốn góp chi phối của Nhà nước và tiền thưởng an toàn (nếu có).

b) Tổng quỹ tiền lương, tiền thưởng an toàn thực tế thực hiện năm 2018 và năm 2019 của Ban điều hành, được tính bằng tổng các khoản tiền lương, tiền thưởng an toàn thực tế đã chi trả cho Tổng giám đốc, các Phó Tổng giám đốc, Kế toán trưởng theo quy chế trả lương của công ty.

4. Qbs: Quỹ tiền lương bổ sung vào đơn giá khoán đối với từng công ty được xác định như sau:

a) Đối với VNPT, quỹ tiền lương bổ sung được xác định tối đa bằng chênh lệch tiền lương bình quân trong năm 2018 và năm 2019 giữa mức do các công ty trên thị trường chi trả và mức do VNPT chi trả cho lao động trực tiếp thực hiện sản phẩm công nghệ cao đảm nhận cùng vị trí chức danh, nhân với số lao động VNPT sử dụng bình quân trong năm 2018 và năm 2019 trực tiếp thực hiện sản phẩm công nghệ cao mà có tiền lương thấp hơn các công ty trên thị trường.

Sản phẩm công nghệ cao được xác định theo Danh mục sản phẩm công nghệ cao do Thủ tướng Chính phủ hoặc các Bộ chuyên ngành ban hành. Tiền lương bình quân của lao động trực tiếp thực hiện sản phẩm công nghệ cao mà các công ty trên thị trường chi trả được dựa trên cơ sở Báo cáo tiền lương do công ty điều tra thị trường công bố được VNPT thu thập và báo cáo cơ quan đại diện chủ sở hữu cùng với đơn giá khoán.

b) Đối với VNA, quỹ tiền lương bổ sung được xác định tối đa bằng chênh lệch tiền lương bình quân trong năm 2018 và năm 2019 giữa mức của người lái máy bay là người nước ngoài và mức của người lái máy bay là người Việt Nam làm cùng vị trí công việc do VNA chi trả, nhân với số người lái máy bay là người Việt Nam VNA sử dụng bình quân trong năm 2018 và năm 2019 mà có tiền lương thấp hơn người lái máy bay là người nước ngoài.

c) Đối với VATM, quỹ tiền lương bổ sung được xác định tối đa bằng số lao động bình quân dự kiến phải sử dụng năm 2020 theo yêu cầu của cơ quan nhà nước có thẩm quyền vì mục tiêu an ninh, an toàn hàng không chênh lệch với số lao động sử dụng bình quân từng năm 2018 và năm 2019, nhân tương ứng với mức tiền lương, tiền thưởng an toàn bình quân thực tế thực hiện năm 2018 và năm 2019 của VATM.

d) Quỹ tiền lương bổ sung vào đơn giá khoán quy định tại điểm a, b và điểm c Khoản này là mức tối đa để công ty tính bổ sung vào đơn giá khoán, bảo đảm đơn giá khoán sau khi tính thêm quỹ tiền lương bổ sung thì lợi nhuận (trước thuế) kế hoạch năm 2020 (sau khi đã loại trừ yếu tố khách quan theo quy định) của công ty không được thấp hơn lợi nhuận thực hiện bình quân của giai đoạn 2018 - 2019.

5. Quỹ tiền lương theo đơn giá khoán năm 2020 của công ty được xác định như sau:

QTL2020 = ĐGkhoán x TCTKL2020 (2)

Trong đó:

a) QTL2020: Quỹ tiền lương theo đơn giá khoán năm 2020.

b) ĐGkhoán: Đơn giá khoán theo quy định tại khoản 1 Điều này.

c) TCTKL2020: Chỉ tiêu khoán lương thực hiện năm 2020.

- Trường hợp công ty có lợi nhuận thực hiện cao hơn thực hiện bình quân của giai đoạn 2018 - 2019 thì được bổ sung vào quỹ tiền lương thực hiện theo nguyên tắc: cứ vượt 1% lợi nhuận, bổ sung tối đa 2% quỹ tiền lương thực hiện, nhưng không quá 20% phần lợi nhuận vượt và không quá 02 tháng tiền lương bình quân thực hiện của tổng số lao động thực tế sử dụng bình quân năm.

- Trường hợp công ty có lợi nhuận thực hiện thấp hơn thực hiện bình quân của giai đoạn 2018 - 2019 thì công ty phải giảm trừ quỹ tiền lương thực hiện theo một trong hai cách: hoặc giảm trừ theo tỷ lệ (%) bằng mức giảm theo tỷ lệ (%) giữa lợi nhuận thực hiện thấp hơn lợi nhuận thực hiện bình quân của giai đoạn 2018 - 2019; hoặc giảm trừ theo giá trị tuyệt đối bằng mức chênh lệch giữa lợi nhuận thực hiện năm 2020 thấp hơn lợi nhuận thực hiện bình quân của giai đoạn 2018 - 2019. Mức giảm trừ của hai cách trên tối đa không quá 02 tháng tiền lương bình quân thực hiện của tổng số lao động thực tế sử dụng bình quân năm 2020 và bảo đảm quỹ tiền lương thực hiện không thấp hơn quỹ tiền lương tính theo mức tiền lương bình quân trong hợp đồng lao động.

Tiền lương bình quân, năng suất lao động bình quân và lợi nhuận thực hiện bình quân được xác định theo Phụ lục ban hành kèm theo Thông tư này.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị cơ quan, đơn vị phản ánh về Bộ Lao động - Thương binh và Xã hội để hướng dẫn bổ sung kịp thời./.

|

Nơi nhận: - Ban Bí thư Trung ương Đảng; - Thủ tướng và các Phó Thủ tướng Chính phủ; - Các Bộ, các cơ quan ngang Bộ, cơ quan trực thuộc CP; - Văn phòng Trung ương và các Ban của Đảng; - Văn phòng Quốc hội; - Văn phòng Chủ tịch nước; - Văn phòng Chính phủ; - Tòa án nhân dân tối cao; - Viện kiểm sát nhân dân tối cao; - Kiểm toán Nhà nước; - Ủy ban Giám sát tài chính Quốc gia; - Tập đoàn Bưu chính Viễn thông Việt Nam; - Tổng công ty Hàng không Việt Nam; - Tổng công ty Quản lý bay Việt Nam; - Cục Kiểm tra văn bản QPPL (Bộ Tư pháp); - Công báo; - Cổng thông tin điện tử của Chính phủ; - Cổng thông tin điện tử của Bộ LĐTBXH; - Lưu: VT, Cục QHLĐTL, PC. |

BỘ TRƯỞNG

Đào Ngọc Dung |

PHỤ LỤC

Xác định lao động bình quân, tiền lương bình quân, năng suất lao động bình quân và lợi nhuận bình quân

(Ban hành kèm theo Thông tư số 04/2020/TT-BLĐTBXH ngày 25 tháng 5 năm 2020 của Bộ Lao động - Thương binh và Xã hội)

_______________________

1. Số lao động bình quân

Số lao động bình quân để tính tiền lương bình quân và năng suất lao động bình quân được xác định như sau:

a) Số lao động bình quân, bao gồm Ban điều hành và tất cả số lao động làm việc theo hợp đồng lao động thuộc đối tượng hưởng lương từ quỹ tiền lương theo quy định tại Thông tư này. Không bao gồm thành viên Hội đồng thành viên hoặc thành viên Hội đồng quản trị chuyên trách, Kiểm soát viên chuyên trách và cán bộ chuyên trách đoàn thể do tổ chức đoàn thể trả lương.

b) Số lao động bình quân tháng được tính như sau:

Trong đó:

- Li: Số lao động bình quân của tháng thứ i trong năm.

- Xj: Số lao động của ngày thứ j trong tháng, được tính theo số lao động làm việc và số lao động nghỉ việc do: ốm, thai sản, con ốm mẹ nghỉ, tai nạn lao động, phép năm, đi học, nghỉ việc riêng có lương theo bảng chấm công của công ty. Đối với ngày nghỉ thì lấy số lao động thực tế làm việc theo bảng chấm công của công ty ở ngày trước liền đó, nếu ngày trước đó cũng là ngày nghỉ thì lấy ngày liền kề tiếp theo không phải là ngày nghỉ.

-  : Tổng số lao động các ngày trong tháng.

: Tổng số lao động các ngày trong tháng.

n: Số ngày theo lịch của tháng (không kể công ty có làm đủ hay không đủ số ngày trong tháng);

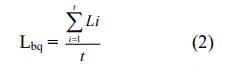

c) Số lao động bình quân năm được tính như sau:

Trong đó:

- Lbq: Số lao động bình quân năm.

- Li: Số lao động bình quân của tháng thứ i trong năm.

- i: Tháng thứ i trong năm.

-  Tổng số lao động bình quân các tháng trong năm.

Tổng số lao động bình quân các tháng trong năm.

- t: Số tháng trong năm.

Đối với công ty có số lao động bình quân năm là số thập phân thì việc làm tròn số được áp dụng theo nguyên tắc số học, nếu phần thập phân trên 0,5 thì làm tròn thành 1; đối với số lao động bình quân tháng có số thập phân thì được giữ nguyên sau dấu phẩy hai số và không làm tròn số.

2. Xác định tiền lương bình quân

a) Tiền lương bình quân thực hiện năm 2020 được xác định như sau:

|

TLth2020 = |

QTL2020 |

(3) |

|

Lbq x 12 |

Trong đó:

- TLth2020: Tiền lương bình quân thực hiện năm 2020.

- QTL2020: Quỹ tiền lương thực hiện năm 2020.

- Lbq: Số lao động bình quân năm 2020.

- 12: Số tháng trong một năm.

b) Tiền lương bình quân thực hiện giai đoạn 2018 - 2019 được xác định như sau:

|

TLth2018-2019 = |

(QTL2018 + QTL2019 + Qbs) |

(4) |

|

(Lbq2018 + Lbq2019) x 12 |

Trong đó:

- TLth2018-2019: Tiền lương bình quân thực hiện giai đoạn 2018 - 2019.

- QTL2018, QTL2019: Tổng quỹ tiền lương, tiền thưởng an toàn thực tế thực hiện năm 2018 và năm 2019 của người lao động làm việc theo hợp đồng lao động và Ban điều hành.

- Qbs: Quỹ tiền lương bổ sung vào đơn giá khoán.

- Lbq2018, Lbq2019: Số lao động bình quân thực hiện năm (năm 2018 và năm 2019).

- 12: Số tháng trong một năm.

3. Xác định năng suất lao động bình quân

a) Năng suất lao động bình quân thực hiện năm 2020 được xác định như sau:

|

Wth2020 = |

TCTKL2020 |

(5) |

|

Lbq2020 |

Trong đó:

- Wth2020: Năng suất lao động bình quân thực hiện năm 2020.

- TCTKL2020: Chỉ tiêu khoán lương thực hiện năm 2020.

- Lbq2020: Số lao động bình quân thực hiện năm 2020.

b) Năng suất lao động bình quân thực hiện giai đoạn 2018 - 2019 được xác định như sau:

|

Wth2018-2019 = |

(TCTKL2018 + TCTKL2019) |

(6) |

|

(Lbq2018 + Lbq2019) |

Trong đó:

- Wth2018-2019: Năng suất lao động bình quân thực hiện giai đoạn 2018 - 2019.

- TCTKL2018, TCTKL2019: Chỉ tiêu khoán lương thực hiện năm 2018, 2019.

- Lbq2018, Lbq2019: Số lao động bình quân thực hiện năm (năm 2018 và năm 2019).

4. Xác định lợi nhuận bình quân thực hiện giai đoạn 2018 - 2019

Lợi nhuận bình quân thực hiện giai đoạn 2018 - 2019 được xác định bằng tổng lợi nhuận thực hiện của năm 2018, năm 2019 chia cho 2.

__________________________________

THE MINISTRY OF LABOR, WAR INVALIDS AND SOCIAL AFFAIRS -------------- No. 04/2020/TT-BLDTBXH | THE SOCIALIST REPUBLIC OF VIETANAM Independence - Freedom - Happiness ------------ Hanoi, May 25, 2020 |

CIRCULAR

On providing guidance on the implementation of the regulations on contractual unit and the fund of wage for operation of employees and the Executive Board prescribed in Article 7 and Article 8 of the Government’s Decree No. 20/2020/ND-CP dated February 17, 2020 on the pilot management of labor, wages and bonuses of a number of state economic groups and corporations

--------------------

Pursuant to the Government s Decree No. 14/2017/ND-CP dated February 17, 2017, on defining the functions, rights, responsibilities and organizational structure of the Ministry of Labor, War Invalids and Social Affairs;

Pursuant to the Government’s Decree No. 20/2020/ND-CP dated February 17, 2020 on pilot implementation of labor management, wage and bonus for a number of economic groups and state corporations;

At the proposal of the Director General of the Department of Industrial Relations and Wage;

The Minister of Labor, War Invalid and Social Affairs hereby promulgates the Circular on providing guidance on the implementation of the regulations on contractual unit and the fund of wage for operation of employees and the Executive Board prescribed in Article 7 and Article 8 of the Government’s Decree No. 20/2020/ND-CP dated February 17, 2020 on the pilot management of labor, wages and bonuses of a number of state economic groups and corporations.

Article 1. Scope of regulation

This Circular provides guidance on the determination of the contractual wage unit prices under Article 7 and determination of the paid wage funds under Article 8 for employees and the Executive Board as prescribed in Clauses 1, 2 and 3, Article 1 of the Government’s Decree No. 20/2020/ND-CP dated February 17, 2020 on the pilot management of labor, wages and bonuses of a number of state economic groups and corporations (hereinafter referred to as to the Decree No. 20/2020/ND-CP).

Article 2. Subjects of application

Subjects of application of this Circular shall comply with Article 2 of the Decree No. 20/2020/ND-CP.

Article 3. Contractual wage unit prices

The contractual wage unit price (hereinafter referred to as the contractual unit price) for employees and the Executive Board in 2020 as prescribed in Article 7 of the Decree No. 20/2020/ND-CP shall be calculated according to the formula as follows:

UPcontractual2020= | (Fw2018+ Fw2019) + Fadditional | (1) |

TSQ2018+ TSQ2019 |

In which:

1. UPcontractual2020: The maximum contractual unit price applicable for 2020 and shall be calculated according to the following targets:

a) For the parent company - Vietnam Posts and Telecommunications Group (hereinafter referred to as VNPT), the contractual unit price shall be calculated by percentage (%) ratio of total revenue minus total costs exclusive of wages (equivalent to the unit price is Vietnam dong/100 Vietnam dong in total revenue minus total costs exclusive of wages). Norms on total revenue and total costs shall be calculated in accordance with the Government’s regulations on investment of state capital to companys and financial management with a company with 100% charter capital held by the State and guiding documents of the Ministry of Finance, excluding revenues and costs of non-business units directly under VNPT.

b) For the parent company - Vietnam Airlines Corporation (hereinafter referred to as VNA), the contractual unit price shall be calculated by targets of tons - kilometers norm with revenue of air transport (equivalent to the unit price is Vietnam dong/one ton - kilometer with revenue of air transport). Norms of tons - kilometers with revenue of air transport shall be determined according to the general standards applicable to aviation carriers of the International Civil Aviation Organization (ICAO).

c) For the parent company - Viet Nam Air Traffic Management Corporation (hereinafter referred to as VATM), the contractual unit price shall be calculated according to the kilometers of converted flight operation (equivalent to the unit price is Vietnam dong/one kilometer of converted flight operation). Norms of kilometers of converted flight operation shall be calculated on the basis of the total number of kilometers of converted flight operation for each flight distance of all flights; where the number of kilometers of converted flight operation for each flight distance is calculated by the actual flight control distance (kilometer) multiplied by the conversion factor of the aircraft and multiplied by the flight operation complexity coefficient on each flight distance. The method to determine the number of km of converted flight operation shall be formulated by VATM and submitted to the Ministry of Transport for approval.

2. TNWQ2018and TNWQ2019: The norm of wage quotas (for VNPT is the total revenue minus total costs exclusive of wages, excluding revenue and costs of non-business units; for VNA is the total tons - kilometers with revenue of air transport; for VATM is the total number of kilometers of converted flight operation) actually implemented in 2018 and 2019.

3. Fw2018and Fw2019: The total fund of wage and safety bonus (if any) actually implemented in 2018 and 2019 for employees working under labor contracts and the Executive Board as prescribed by law, within that:

a) The total fund of wage and safety bonus actually implemented in 2018 and 2019 for employees, including the fund of wage as prescribed in the Circular No. 26/2016/TT-BLDTBXH dated September 01, 2016 of the Ministry of Labor, War Invalid and Social Affairs, on providing guidelines for the management of labor, wage and incentives for employees in wholly state-owned single-member limited liability companys and the Circular No. 28/2016/TT-BLDTBXH dated September 01, 2016 of the Ministry of Labor, War Invalid and Social Affairs, on providing guidance on implementation of regulations on labor, wage, compensation and bonus for companies whose shares or contributed capital portions are predominantly owned by the State and the safety bonus (if any).

b) The total fund of wage and safety bonus actually implemented in 2018 and 2019 for the Executive Board, which is calculated by total of wage and safety bonus actually paid for the General Director, Deputy General Directors and Chief Accountant according to the company s payment regime.

4. Fadditional: The Fund of wage added to the contractual unit price for each company shall be determined as follow:

a) For VNPT, the additional wage fund shall be determine by the maximum average wage difference in 2018 and 2019 between the rates paid by companies in the market and the rates paid by VNPT to employees directly producing hi-tech products with the same position, multiplied by the average number of VNPT employees employed in 2018 and 2019 directly implementing high-tech products with lower wages than other companies in the market.

Hi-tech products shall be determined according to the List of hi-tech products issued by the Prime Minister or a line ministry. The average wage of employees directly producing hi-tech products paid by companies in the market based on the Report on wage published by the market investigation company shall be collected and reported to the owner representative agency with the contractual unit price by VNPT.

b) For VNA, the additional wage fund shall be determine by the maximum average wage difference in 2018 and 2019 between the wage paid for a pilot being foreigner and the wage paid for a pilot being Vietnamese with the same position by VNA, multiplied by the average number of Vietnamese pilots employed by VNA in 2018 and 2019 who have the wage lower than the foreign pilots.

c) For VATM, the maximum additional wage fund shall be determine by the difference number of employees expected to be additionally recruited in 2020 at the request of competent state agencies for aviation security and safety with the average number of employees employed in each year in 2018 and 2019, multiplied by the average safety bonus actually paid in 2018 and 2019 of VATM.

c) The wage fund added to the contractual unit price as prescribed in Points a, b and c of this Clause is the maximum rate for the company to additionally calculate in to the contractual unit price, ensuring that after adding the additional wage fund to the contractual unit price, the profit (before tax) for 2020 plan (after excluding objective factors as prescribed) of the company must not be lower than the average earned profit in the period of 2018 - 2019.

5. The wage fund calculated according to the contractual unit price in 2020 of the company shall be determined as follows:

Fw2020= UPcontractualx TNWQ2020(2)

In which:

a) Fw2020: The wage fund calculated according to the contractual unit price in 2020.

b) UPcontractual: The contractual unit price as prescribed in Clause 1 of this Article.

c) TNWQ2020: The norm of wage quotas implemented in 2020.

Article 4. Paid wage fund for the employee and the Executive Board

1. The company shall determine and exclude objective factors (if any) that may directly affect to the labor productivity and profits in 2020, compared to the labor productivity and profits earned in the period of 2018 - 2019 before calculating the paid wage fund for 2020 according to the principle that the impact of objective factors on labor productivity and profits must be quantified in detail; deducting the objective factors that increase and adding the objective factors to reduce labor productivity and profits earned in 2020.

2. The paid wage fund for 2020 of the company shall be determined by the wage fund calculated by the contractual unit price according to the formula (2) and adjusted according to the average labor productivity and profits (before tax) in each case as follows:

a) If the increase (by percentage) of the average wage in 2020 is lower than the increase (by percentage) of the average labor productivity and profits earned in 2020 by the average performance in the period of 2018 - 2019, the paid wage fund in 2020 shall be equal to the wage fund calculated by the contractual unit price; if the average wage increase in 2020 is equal to or higher than the average increase in labor productivity, the paid wage fund must be adjusted to ensure that the average wage increase is lower than the average increase in labor productivity.

b) If the profits earned in 2020 is lower or higher than the average profits earned in the 2018 - 2019 period, after adjusting the paid wage fund according to Point a of this Clause, the company shall adjust by profits as follows:

- In case a company’ earned profit is higher than the average profit in the 2018-2019 period, the company’s may additionally include the difference in the wage fund on the principle that for an increase of 1% in profit, the wage fund may be added by up to 2% provided that the addition must not exceed 20% of the excessive profit amount and 02 months’ paid wage amount of the actual average number of employees employed in a year.

- In case a company’ earned profit is lower than the average profit in the 2018 - 2019 period, the company’s wage fund shall be decreased by either of the following two ways as selected by the company: deduction in percentage (%) and such deduction is equal to a percentage deduction (%) between earned profits that is lower than the average earned profits of the period 2018 - 2019; or deduction in absolute value by the difference between the profits earned in 2020 that is lower than the average profits earned in the period 2018 - 2019. The deducted amount of the two above-mentioned methods must not exceed 02 months’ average paid wage amount of the actual average number of employees employed in 2020 and must ensure that the paid wage fund is not lower than the wage fund calculated based on the average wage under the labor contract.

The average wage, labor productivity and the average earned profits shall be determined according to Appendix attached to this Circular.

Article 5. Effect

1. This Circular takes effect on July 10, 2020.

2. Provisions on contractual unit price, paid wage fund of employees and Executive Board specified in this Circular shall be applied from January 01, 2020 until the end of December 31, 2020.

3. For the company is implementing the regime of mid-shift meal not exceeding VND 730,000/person/month, it shall continue to implement until a new regulation is issued.

Any difficulties arising in the course of implementation of this Circular should be promptly reported to the Ministry of Labor, War Invalid and Social Affairs for additional guidance./.

| THE MINISTER

Dao Ngoc Dung |

* All Appendices are not translated herein.

Vui lòng Đăng nhập tài khoản gói Nâng cao để xem đầy đủ bản dịch.

Chưa có tài khoản? Đăng ký tại đây

Lược đồ

Vui lòng Đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Lược đồ.

Chưa có tài khoản? Đăng ký tại đây

Chưa có tài khoản? Đăng ký tại đây

Chưa có tài khoản? Đăng ký tại đây