Pháp lý doanh nghiệp

Pháp lý doanh nghiệp Thông tư 12/2020/TT-BTTTT xác định chi phí thuê dịch vụ công nghệ thông tin sử dụng ngân sách

- Tổng hợp lại tất cả các quy định pháp luật còn hiệu lực áp dụng từ văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính…

- Khách hàng chỉ cần xem Nội dung MIX, có thể nắm bắt toàn bộ quy định pháp luật hiện hành còn áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

thuộc tính Thông tư 12/2020/TT-BTTTT

| Cơ quan ban hành: | Bộ Thông tin và Truyền thông |

| Số công báo: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Số công báo. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Số hiệu: | 12/2020/TT-BTTTT |

| Ngày đăng công báo: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Ngày đăng công báo. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Loại văn bản: | Thông tư |

| Người ký: | Nguyễn Mạnh Hùng |

| Ngày ban hành: | 29/05/2020 |

| Ngày hết hiệu lực: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Ngày hết hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Áp dụng: | |

| Tình trạng hiệu lực: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Tình trạng hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Lĩnh vực: | Tài chính-Ngân hàng, Thông tin-Truyền thông |

TÓM TẮT VĂN BẢN

Theo đó, chi phí thuê dịch vụ công nghệ thông tin không sẵn có trên thị trường (sau đây gọi là dịch vụ theo yêu cầu riêng) không được vượt giá dự thầu (sau sửa lỗi, hiệu chỉnh sai lệch, trừ đi giá trị giảm giá (nếu có)); Không được vượt dự toán hoặc giá gói thầu khi đưa về cùng một phương án tính chi phí dịch vụ theo kỳ thanh toán, thời điểm thanh toán được đàm phán.

Bên cạnh đó, trường hợp trong kế hoạch thuê dịch vụ theo yêu cầu riêng dự kiến sử dụng những thiết bị hạ tầng đã qua sử dụng thì chi phí xây dựng, phát triển hình thành dịch vụ được tính trên phần giá trị còn lại của thiết bị sau khi trích khấu hao theo quy định (sử dụng phương pháp khấu hao theo đường thẳng).

Ngoài ra, chi phí bảo trì dịch vụ được xác định trên cơ sở giá thị trường bảo đảm phù hợp với yêu cầu cụ thể của cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng.

Thông tư này có hiệu lực từ ngày 14/7/2020.

Xem chi tiết Thông tư12/2020/TT-BTTTT tại đây

tải Thông tư 12/2020/TT-BTTTT

|

BỘ THÔNG TIN VÀ TRUYỀN THÔNG Số: 12/2020/TT-BTTTT |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 29 tháng 5 năm 2020 |

THÔNG TƯ

Hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí

____________

Căn cứ Luật công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Nghị định số 17/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Thông tin và Truyền thông;

Căn cứ Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước;

Theo đề nghị của Cục trưởng Cục Tin học hóa,

Bộ trưởng Bộ Thông tin và Truyền thông ban hành Thông tư hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí.

PHƯƠNG PHÁP TÍNH CHI PHÍ THUÊ DỊCH VỤ THEO YÊU CẦU RIÊNG

Chi phí thuê dịch vụ theo yêu cầu riêng được xác định theo công thức:

Gt = Gtdv + Gv + Gbt + Gk

Trong đó:

- Gt: Chi phí thuê dịch vụ theo yêu cầu riêng (đồng)

- Gtdv: Chi phí dịch vụ (đồng)

- Gv: Chi phí quản trị, vận hành dịch vụ (đồng)

- Gbt: Chi phí bảo trì dịch vụ (đồng)

- Gk: Chi phí khác liên quan đến cung cấp dịch vụ (đồng)

Gtdv = Gdv * n

Trong đó:

- Gdv: Chi phí dịch vụ theo kỳ thanh toán được xác định theo các phương án quy định tại các khoản 2, 3 Điều này.

- n: Số kỳ thanh toán trong thời gian thuê dịch vụ theo yêu cầu riêng.

- Tđ: Chi phí xây dựng, phát triển hình thành dịch vụ trước thuế giá trị gia tăng (đồng). Chi phí xây dựng, phát triển hình thành dịch vụ được tính theo quy định tại Điều 7 Thông tư này.

- r: Mức lãi suất cho thuê theo kỳ thanh toán (%), r được xác định:

k: Số kỳ thanh toán trong một năm thuê dịch vụ theo yêu cầu riêng.

- S: Giá trị còn lại của tài sản cấu thành dịch vụ của bên cho thuê tại thời điểm kết thúc thời gian thuê dịch vụ theo yêu cầu riêng sau khi trích khấu hao theo quy định (sử dụng phương pháp khấu hao theo đường thẳng) (đồng).

- GTGT: Thuế giá trị gia tăng.

Việc lập dự toán thực hiện theo quy định của Bộ Thông tin và Truyền thông về lập và quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin.

|

Nơi nhận: - Thủ tướng Chính phủ (để b/c); - Các Phó Thủ tướng Chính phủ (để b/c); - Văn phòng TW Đảng; - Văn phòng Quốc hội; - Văn phòng Chủ tịch nước; - Cơ quan TW của các đoàn thể; - Tòa án nhân dân tối cao; - Viện Kiểm sát nhân dân tối cao; - Kiểm toán Nhà nước; - Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; - UBND các tỉnh, thành phố trực thuộc TW; - Đơn vị chuyên trách CNTT các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; - Sở TTTT các tỉnh, thành phố trực thuộc TW; - Cục Kiểm tra văn bản QPPL (Bộ Tư pháp); - Công báo, Cổng TTĐT Chính phủ; - Bộ TTTT: Bộ trưởng và các Thứ trưởng; các cơ quan, đơn vị thuộc, trực thuộc Bộ; Cổng thông tin điện tử của Bộ; - Lưu: VT, THH (250). |

BỘ TRƯỞNG

Nguyễn Mạnh Hùng |

Phụ lục

VÍ DỤ TÍNH CHI PHÍ DỊCH VỤ

(Kèm theo Thông tư số 12/2020/TT-BTTTT ngày 29 tháng 5 năm 2020 của Bộ trưởng Bộ Thông tin và Truyền thông)

____________

Ví dụ: Bên A dự kiến thuê một dịch vụ công nghệ thông tin không sẵn có trên thị trường trong vòng 03 năm. Bên A xác định chi phí để xây dựng, phát triển hình thành dịch vụ trước thuế giá trị gia tăng là 03 tỷ đồng. Tính chi phí dịch vụ trong trường hợp tiền thuê được thanh toán đều theo các kỳ thanh toán là: 01 năm (12 tháng) và 06 tháng.

Trong đó, tài sản cấu thành dịch vụ công nghệ thông tin không sẵn có trên có thời gian trích khấu hao là 05 năm.

Cách tính:

1. Xác định các đại lượng đầu vào

a) Chi phí xây dựng, phát triển hình thành dịch vụ trước thuế: Td = 03 tỷ đồng.

b) Số kỳ thanh toán trong thời gian thuê dịch vụ theo yêu cầu riêng (n):

- Trường hợp kỳ thanh toán là 01 năm: n = 3 năm/1 năm = 3 kỳ;

- Trường hợp kỳ thanh toán là 06 tháng: n = 3 năm * 12 tháng/6 tháng = 6 kỳ.

c) Số kỳ thanh toán trong một năm thuê dịch vụ theo yêu cầu riêng (k):

- Trường hợp kỳ thanh toán là 01 năm: k = n/số năm thuê = 3/3 = 1;

- Trường hợp kỳ thanh toán là 06 tháng: k = n/số năm thuê = 6/3 = 2.

d) Bình quân lãi suất trung bình (N):

|

Ngân hàng |

Lãi suất huy động tiền gửi Việt Nam đồng |

Lãi suất trung bình |

Bình quân lãi suất trung bình |

|

|

Kỳ hạn 01 năm |

Kỳ hạn 03 năm |

|||

|

Vietcombank |

6,5% |

6,7% |

6,6% |

6,7% |

|

BIDV |

6,6% |

6,8% |

6,7% |

|

|

Vietinbank |

6,7% |

6,9% |

6,8% |

|

Như vậy, N = 6,7%.

đ) Mức lãi suất cho thuê theo kỳ thanh toán (r):

- Trường hợp kỳ thanh toán là 01 năm: r = N/k = 6,7%/1 = 6,7%;

- Trường hợp kỳ thanh toán là 06 tháng: r = N/k = 6,7%/2 = 3,35%.

e) Giá trị còn lại của tài sản cấu thành dịch vụ (S):

Như vậy, S = 600.000.000 đồng/năm * 2 năm = 1.200.000.000 đồng

2. Tính chi phí dịch vụ

2.1. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào cuối kỳ

a) Chi phí dịch vụ theo kỳ thanh toán là 01 năm

Chi phí dịch vụ hàng năm:

Gdv = 762.536.789 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 762.536.789 đồng/kỳ * 03 kỳ = 2.287.610.367 đồng (chưa bao gồm thuế GTGT).

b) Chi phí dịch vụ theo kỳ thanh toán là 06 tháng

Chi phí dịch vụ theo kỳ 06 tháng:

Gdv = 376.340.233 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 376.340.233 đồng/kỳ * 06 kỳ = 2.258.041.398 đồng (chưa bao gồm thuế GTGT).

2.2. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào đầu kỳ

a) Chi phí dịch vụ theo kỳ thanh toán là 01 năm

Chi phí dịch vụ hàng năm:

Gdv = 714.654.910 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 714.654.910 đồng/kỳ * 03 kỳ = 2.143.964.730 đồng (chưa bao gồm thuế GTGT).

b) Chi phí dịch vụ theo kỳ thanh toán là 06 tháng

Chi phí dịch vụ theo kỳ 06 tháng:

Gdv = 364.141.493 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 364.141.493 đồng/kỳ * 06 kỳ = 2.184.848.958 đồng (chưa bao gồm thuế GTGT).

THE MINISTRY OF INFORMATION AND COMMUNICATIONS No. 12/2020/TT-BTTTT | THE SOCIALIST REPUBLIC OF VIETNAM

|

CIRCULAR

On guiding the determination of the cost on hiring of information technology service funded by the state budget according to method of cost calculation

____________

Pursuant to the Law on Information Technology dated June 29, 2006;

Pursuant to the Decree No. 17/2017/ND-CP dated February 17, 2017 of the Government, providing for functions, duties, authorities and organizational structure of the Ministry of Information and Communications;

Pursuant to the Decree No. 73/2019/ND-CP dated September 05, 2019 of the Government on managing the investment on applying information technology funded by the state budget;

At the proposal of the Director of the Authority of Information Technology Application,

The Minister of Information and Communications hereby promulgates the Circular on guiding the determination of the cost on hiring of information technology service funded by the state budget according to method of cost calculation.

Chapter I

GENERAL PROVISIONS

Article 1. Scope of regulation

1. This Circular guides the determination of the cost on hiring of information technology service which not available on the market, funded by the regular expenses from the state budget according to the cost calculation method as prescribed in the Decree No. 73/2019/ND-CP dated September 05, 2019 of the Government on managing the investment on applying information technology funded by the state budget (hereinafter referred to as the Decree No. 73/2019/ND-CP).

2. The determination of the cost on hiring of information technology service available on the market shall be implemented as prescribed in Clause 1 Article 52 of the Decree No. 73/2019/ND-CP.

3. Subjects of application shall include agencies, organizations, individuals involve in or related to the hire of information technology service funded by the regular expenses from the state budget.

4. To encourage other agencies, organizations, individuals related to the hire of information technology service funded by other source to apply regulations of this Circular.

Article 2. Interpretation of terms

1. The cost of hiring information technology service not yet available on the market (hereinafter referred to as service on specific requirement) means all the necessary costs cover the information technology service during the course of hire, including the following components: cost of service; cost of service administration and operation; cost of service maintenance and other costs related to service provision.

2. Cost of service establishment and formulation refers to all the estimate cost to formulate the service according to specific requirement, including the cost to establish new, expand or upgrade the technical infrastructure, software and database (cost on building; spending on procurement of information technology equipment; cost for equipment installation; cost for software installation; examine, modify equipment and software).

3. Cost of service administration and operation means all necessary cost to guarantee the continue and uninterrupted operation and run of the specific required service during the course of hire.

4. Cost of service maintenance means all the necessary cost for hardware maintenance, maintenance, remain and update software and database to ensure the whole specific requested service be operated and run continuously and uninterruptedly during the course of hire (in which the action of adjusting a software to troubleshoot arising problems, improve the performance or properties and functions of the software or optimize the performance of the software on the operation environment base on the modification of system structure according to the initial design; excluding the actions of new establishment, expansion or improvement of the software).

Article 3. Principles of calculating the cost on hiring of service on specific requirement

1. Ensure the correct objective and efficiency of the operation of service on specific requirement.

2. Ensure to determine correctly and adequately necessary to hire the specific require service.

3. Cost of hiring specific require service shall be determined in accordance with payment on the beginning of the course or at the end of the course. Depend on the condition and capacity of capital balancing and budget allocation, agency and organization hire the specific require service shall select the plan of service cost determination in the cost of hiring the specific require service as specified in this Circular.

4. Guidance on method of determining the cost of hiring the specific require service as prescribed in this Circular shall be used to determine the estimate and price of bidding package for hiring the specific require service and payment period. In case the estimate, payment period, payment time of hiring the specific require service have been approve in accordance with the guidance in this Circular but during the course of contractor selection, arise factors that lead to the necessary of changing the payment period, time of payment, agency and organization hire the specific require service and the contractor may conduct negotiation to re-determine the payment period and time of payment but must ensure the hire price of specific require service:

a) Not to exceed the bidding price (after correction of mistake, modification of erroneous, minus of price reduce value (if any);

b) Not to exceed the estimate or price of the bidding package up on agree on a plan on determining the service cost according to the negotiated payment period and time of payment.

Chapter II

CALCULATING THE COST ON HIRING OF SERVICE ON SPECIFIC REQUIREMENT

Article 4. Content of ingredient of the cost on hiring the specific require service

1. Service cost shall be calculated as prescribed in Article 6 of this Circular.

2. Cost of service administration and operation shall be calculated as prescribed in Clause 2 Article 8 of this Circular.

3. Service maintenance cost shall be calculated as prescribed in Clause 1 Article 8 of this Circular.

4. Other cost related to service provision (such as spending on formulation of database; standardize and convert to serve the data import; implementation of data import for the database; cost of training and instructing of use; cost of training administration and operation officers; cost for installation and hire of transmission route; cost for registration and remain of domain name; cost for hiring of hosting; rental for host placed location; cost for hiring of archive; cost for inform message; cost for assistance hot line) shall be calculated as prescribed in Clause 2 Article 8 this Circular.

Article 5. METHOD OF CALCULATING THE COST ON HIRING THE SERVICE ON SPECIFIC REQUIREMENT

The cost on hiring the specific require service shall be calculated according to the following formula:

Gt= Gtdv+ Gv+ Gbt+ Gk

In which:

- Gt:The cost on hiring the service on specific requirement

- Gtdv:The cost of service (VND)

- Gv:The cost of service administration and operation (VND)

- Gbt:The cost of service maintenance (VND)

- Gk:Other cost related to service provision (VND)

Article 6. Method of calculating the cost of service (Gtdv)

1. The cost of service shall be calculated according to the following formula:

Gtdv= Gdv* n

In which:

- Gdv:The cost of service according to payment period determined according to the methods prescribed in Clause 2 and 3 of this Article.

- n:The number of payment period during the course of hiring the specific require service.

2. In case cost of service according to payment period be paid similarly at the end of the period, the calculating formula shall be:

![]()

In which:

- Tđ:The cost of service establishment and formulation before the Value Added Tax (VND) The cost of service establishment and formulation shall be calculated as prescribed in Article 7 of this Circular.

- r:The interest rates of hiring according to payment period (%),rshall be calculated as follow:

![]()

N:The average of the mean interest rates of the interest of mobilization VND deposit on the 01 year period and the corresponding period to the number of year on hiring the specific require service (in case of absent the corresponding period, the lower and closest period to the number of year on hiring the specific require service shall be taken) which be posted by 03 domestic and prestigious Joint-stock commercial banks of Vietnam at the nearest moment within 06 months before the time that plan on hiring the specific require service approved.

k:The number of payment period during one year of hiring the specific require service.

- S:The remain value of ingredient assets of service of the service lessor at the ending time of specific require service after deduct the depreciation in accordance with law provisions (the depreciation method of straight line shall apply) (VND).

- GTGT:Value-added tax

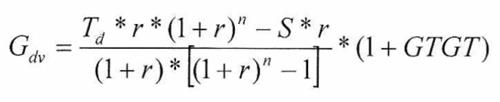

3. In case cost of service according to payment period be paid similarly at the beginning of the period, the calculating formula shall be:

In which: The values shall be determined as prescribed in Clause 2 of this Article.

4. The example for calculation of cost shall be represent at the Appendix attached to this Circular.

Article 7. Method of calculating the cost of service establishment and formulation (Tđ)

1. The cost of service establishment and formulation shall be calculated in accordance with provisions of the Ministry of Information and Communications on formulation and management of charge on project of investment on application of information technology.

2. In case the plan on hiring the specific require service has proposal to exploit used infrastructure equipment, the cost of service establishment and formulation shall be calculated on the remain value of such equipment after deduct the depreciation in accordance with law provisions (the depreciation method of straight line shall apply) (VND).

Article 8. Method of calculation the cost of service administration and operation(Gv), cost of service maintenance (Gbt) and other costs related to service provision (Gk)

1. The cost of service maintenance shall be determined on the base of market price in ensure to comply with specific requirements of the agency, organization hiring the specific require service.

2. The cost of service administration and operation and other costs related to service provision (Gk) shall be determined according to one of the following methods:

a) According to the base of market price and ensure to comply with content of each paid job.

b) Prepare the estimate bases on the volume of each performance job according to each type of cost, unit price and norm in accordance with law provisions (if any) to implement such job.

The preparation of cost estimate shall be in accordance with provisions of the Ministry of Information and Communications on formulation and management of charge on project of investment on application of information technology.

c) To combine different methods.

3. Content of the job on administration and operation and maintenance shall be implemented in accordance with provisions of the Ministry of Information and Communications on administration and operation and maintenance of product from investment project on application of information technology funded by the state budget.

Chapter III

PROVISIONS OF IMPLEMENTATION

Article 9. Effect and transitional provisions

1. This Circular takes effect on July 14, 2020.

2. Service hiring of specific require service which has the hire estimate according to the method of cost calculation approved before the effective date of this Circular shall continue to operate in accordance with regulations at the time of approval until the concluded contract is completed, accepted or terminated.

Article 10. Implementation responsibility

1. The Authority of Information Technology Application - Ministry of Information and Communications shall take responsibility to discriminate, implement the instruction for and monitor the implementation of this Circular.

2. In the course of implementation, any problem arising should be promptly report to the Ministry of Information and Communications (the Authority of Information Technology Application) for consideration and handle.

The Minister

Nguyen Manh Hung

Appendix

EXAMPLE ON SERVICE COST CALCULATION

(Attached to the Circular No. 12/2020/TT-BTTTT dated May 29, 2020 of the Minister of Information and Communications)

____________

Example:Party A propose to hire an information technology service which not yet available on the market in the period of 03 years. Party A determines that the cost of service establishment and formulation before the value added tax shall be VND 03 billion. Calculation of service cost in case the hire cost shall be paid similarly in payment period shall be: 01 year (12 months) and 06 months.

In which, ingredient assets of such information technology service have the time of depreciate of 05 years.

Method of calculation:

1. Determine input values

a) The cost of service establishment and formulation before tax: Td= VND 03 billion.

b) The number of payment period during the course of hiring the specific require service (n)

- In case the payment period is 01 years: n = 3 year/1year = 3 periods;

- In case the payment period is 06 months: n = 3 year * (12 months)/ 6 months = 6 periods

c) The number of payment period during one year of hiring the specific require service (k)

- In case the payment period is 01 year: k = n/hire years = 3/3 = 1;

- In case the payment period is 06 months: k = n/hire years = 6/3 = 2.

d) The average of mean interest rates (N):

Banks | Interest rates of mobilization deposit in VND | The mean interest rate | The average of mean interest rates | |

In the period of 01 year | In the period of 03 year | |||

Vietcombank | 6.5% | 6.7% | 6.6% | 6.7% |

BIDV | 6.6% | 6.8% | 6.7% | |

Vietinbank | 6.7% | 6.9% | 6.8% | |

So that, N = 6.7%

dd) The interest rates of hiring according to payment period (r)

- In case the payment period is 01 year: r = N/k = 6.7%/1 = 6.7%;

- In case the payment period is 06 months: r = N/k = 6.7%/2 = 3.35%.

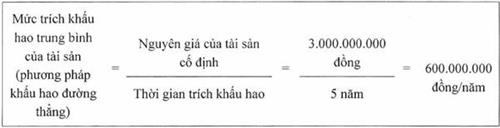

e) The remain value of ingredient assets of the service (S):

Average depreciation level of assets | = | Original cost of the fixed assets | = | VND 3,000,000,000 | = | VND 600,000,000 |

Time of depreciation | 05 years |

So that, S = VND 600,000,000 per year * 02 year = VND 1,200,000,000

2. Calculation of service cost

2.1.In case cost of service according to payment period be paid similarly at the end of the period

a) The cost of service according to payment period of 01 year

The annual cost of service:

Gdv | 3,000,000,000 * 6.7% * (1 + 6.7%)3– 1,200,000,000 * 6.7% |

(1 + 6.7%)3- 1 |

Gdv=VND 762,536,789 per period (not included the value added tax).

So that, the cost of service Gtdvis: VND 762,536,789 per period * 3 period = VND2,287,610,367(not included the value added tax).

a) The cost of service according to payment period of 06 months

The cost of service according to the period of 06 month

Gdv | 3,000,000,000 * 3.35% * (1 + 3.35%)6– 1,200,000,000 * 3.35% |

(1 + 3.35%)6- 1 |

Gdv= VND 376,340,233 per period (not included the value added tax).

So that, the cost of service Gtdvis: VND 376,340,233 per period * 06 period = VND2,258,041,398(not included the value added tax).

2.2.In case cost of service according to payment period be paid similarly at the beginning of the period

a) The cost of service according to payment period of 01 year

The annual cost of service:

Gdv | 3,000,000,000 * 6.7% * (1 + 6.7%)3– 1,200,000,000 * 6.7% |

(1 + 6.7%) * [(1 + 6.7%)3– 1] |

Gdv= VND 714,654,910 per period (not included the value added tax).

So that, the cost of service Gtdvis: VND 714,654,910 per period * 03 period = VND2,143,964,730(not included the value added tax).

a) The cost of service according to payment period of 06 months

The cost of service according to the period of 06 month

Gdv | 3,000,000,000 * 3.35% * (1 + 3.35%)6– 1,200,000,000 * 3.35% |

(1 + 3.35%) * [(1 + 3.35%)3– 1] |

Gdv= VND 364,141,493 per period (not included the value added tax).

So that, the cost of service Gtdvis: VND 364,141,493 per period * 06 period = VND2,184,848,958(not included the value added tax).

Vui lòng Đăng nhập tài khoản gói Nâng cao để xem đầy đủ bản dịch.

Chưa có tài khoản? Đăng ký tại đây

Lược đồ

Vui lòng Đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Lược đồ.

Chưa có tài khoản? Đăng ký tại đây

Chưa có tài khoản? Đăng ký tại đây

Chưa có tài khoản? Đăng ký tại đây