Bản án số 01/2025/DS- ngày 17/01/2025 của TAND huyện Quốc Oai, TP. Hà Nội về tranh chấp hợp đồng tín dụng

- Thuộc tính

- Nội dung

- VB gốc

- VB liên quan

- Lược đồ

- Đính chính

- Án lệ

- BA/QĐ cùng nội dung

- Tải về

Tải văn bản

-

Bản án số 01/2025/DS-

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

-

Bản án số 01/2025/DS-

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Báo lỗi

Thuộc tính Bản án 01/2025/DS-

| Tên Bản án: | Bản án số 01/2025/DS- ngày 17/01/2025 của TAND huyện Quốc Oai, TP. Hà Nội về tranh chấp hợp đồng tín dụng |

|---|---|

| Quan hệ pháp luật: | Tranh chấp hợp đồng tín dụng |

| Cấp xét xử: | Sơ thẩm |

| Tòa án xét xử: | TAND huyện Quốc Oai (TAND TP. Hà Nội) |

| Số hiệu: | 01/2025/DS- |

| Loại văn bản: | Bản án |

| Ngày ban hành: | 17/01/2025 |

| Lĩnh vực: | Dân sự |

| Áp dụng án lệ: |

Đã biết

Quý khách vui lòng Đăng nhập tài khoản để xem áp dụng án lệ. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây! |

| Đính chính: |

Đã biết

Quý khách vui lòng Đăng nhập tài khoản để xem đính chính. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây! |

| Thông tin về vụ/việc: | Về nội dung |

Tóm tắt Bản án

Nội dung tóm tắt đang được cập nhật, Quý khách vui lòng quay lại sau!

Tải văn bản

1

TÒA ÁN NHÂN DÂN

HUYỆN Q

THÀNH PHỐ HÀ NỘI

Bản án số: 01/2025/DS- ST

Ngày 17 tháng 01 năm 2025

V/v “T/c hợp đồng tín dụng”

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

NHÂN DANH

NƯỚC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

TÒA ÁN NHÂN DÂN HUYỆN Q, THÀNH PHỐ HÀ NỘI

Với thành phần Hội đồng xét xử sơ thẩm gồm có:

Thẩm phán – Chủ tọa phiên tòa: Ông Nguyễn Ngọc Long

Các Hội thẩm nhân dân: 1. Ông Tạ Văn Thắng

2. Bà Nguyễn Thị Hoa

Thư ký phiên tòa: Bà Nguyễn Thị Thu – Thẩm tra viên chính.

Đại diện Viện kiểm sát nhân dân huyện Q tham gia phiên tòa:

Bà Nguyễn Thị Cúc – Kiểm sát viên.

Ngày 17 tháng 01 năm 2025 tại trụ sở Tòa án nhân dân huyện Q, thành phố

Hà Nội xét xử công khai vụ án dân sự thụ lý số: 165/2024/TLST – DS ngày

07/11/2024 về việc “tranh chấp hợp đồng tín dụng”, theo Quyết định đưa vụ án ra

xét xử số: 71/2024/QĐXXST-DS ngày 25/12/2024; quyết định hoãn phiên tòa số

02/2025/QĐST-DS ngày 06/01/2025 giữa các đương sự:

* Nguyên đơn: Ngân hàng Thương mại Cổ phần V; địa chỉ trụ sở chính:

số 89 Láng Hạ, phường Láng Hạ, quận Đống Đa, thành phố Hà Nội; người đại diện

theo pháp luật: ông Ngô Chí Dũng - Chức vụ: Chủ tịch Hội đồng quản trị; người

đại diện theo ủy quyền: ông Nguyễn Hồng Bắc - Chức vụ: Trưởng phòng xử lý nợ

Phản ứng nhanh khách hàng cá nhân, theo văn bản uỷ quyền số 38B/2024/UQ-

KHCN ngày 01/6/2024 của VPBank; người đại diện theo ủy quyền lại: bà Kiều Thị

Hằng (0389390961).

* Bị đơn: ông Vũ Văn M, sinh năm 1978 và bà Nguyễn Thị N, sinh năm

1983; cùng nơi thường trú: đội 5, thôn Đ, xã L, huyện Q, thành phố Hà Nội.

* Người có quyền lợi, nghĩa vụ liên quan trong vụ án: ông Dương Văn N,

sinh năm 1968; bà Dương Thị Đ, sinh năm 1967 và anh Dương Văn N, sinh

năm 1992; cùng địa chỉ thường trú: TDP Thích Chung, thị trấn Bá Hiến, huyện

Bình Xuyên, tỉnh Vĩnh Phúc; bà Bùi Thị B, sinh năm 1953; anh Hoàng Xuân

H, sinh năm 1991; cùng địa chỉ thường trú: thôn Yên Ninh, xã Yên Quang,

huyện Nho Quan, tỉnh Ninh Bình.

2

Nguyên đơn, bị đơn có mặt; người có quyền lợi, nghĩa vụ liên quan trong

vụ án vắng mặt liên tiếp lần 2 tại phiên tòa không có lý do.

NỘI DUNG VỤ ÁN:

Theo đơn khởi kiện ngày 05 tháng 10 năm 2024 của nguyên đơn, cũng

như bản tự khai và các biên bản hòa giải, người đại diện theo ủy quyền của

nguyên đơn là bà Kiều Thị Hằng trình bày:

Ông Vũ Văn M và bà Nguyễn Thị N vay vốn của VPBank theo các Hợp

đồng tín dụng, cụ thể như sau:

1. Giấy đề nghị vay vốn có tài sản bảo đảm kiêm phương án sử dụng

vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không tài sản bảo

đảm, dịch vụ ngân hàng điện tử ngày 13/10/2022, cụ thể: Hạn mức đề nghị:

119,400,000 đồng. Loại thẻ: MC StepUp Credit; Mục đích vay: Phục vụ tiêu dùng

cá nhân; Lãi suất trong hạn: Lãi suất cho vay áp dụng theo biểu lãi suất cho vay do

VPBank quy định qua từng thời kỳ; Lãi suất quá hạn: Lãi suất cho vay áp dụng đối

với dư nợ gốc quá hạn bằng 150% mức lãi suất cho vay trong hạn áp dụng tại thời

điểm chuyển nợ quá hạn. Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng

150% lãi suất cho vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa

không quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

2. Hợp đồng cho vay số LN2210056976153 ký ngày 10/10/2022, cụ thể:

Số tiền cho vay: 2,388,000,000 đồng; Thời hạn cho vay: 300 tháng, tính từ ngày

tiếp theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục

đích sử dụng vốn vay: Hoàn vốn mua BĐS tại thửa đất 796, tờ bản đồ số 4; địa

chỉ: xã Yên Quang, Nho Quan, Ninh Bình; Lãi suất trong hạn:

+ Lãi suất cho vay (trong hạn): Lãi suất cho vay trong hạn tại thời điểm

giải ngân : 11.48%/năm (lãi suất được tính theo năm với một năm là 365 ngày).

+ Lãi suất cho vay trong hạn được cố định 12 tháng kể từ ngày giải ngân

(“Thời gian cố định”). Hết Thời gian cố định, lãi suất cho vay trong hạn sẽ được

điều chỉnh. Ngày điều chỉnh lãi suất đầu tiên là ngày đầu tiên sau Thời gian cố

định, ngày điều chỉnh lãi suất tiếp theo là ngày đầu quý gần nhất tính từ ngày điều

chỉnh lãi suất đầu tiên, sau đó lãi suất cho vay trong hạn được điều chỉnh định kỳ

03 tháng/01 lần vào các ngày đầu quý tiếp theo (ngày đầu quý là các ngày 01/01,

01/04, 01/07 và 01/10 hàng năm). Trường hợp ngày điều chỉnh lãi suất rơi vào

ngày chủ nhật, ngày nghỉ lễ theo quy định của VPBank thì ngày điều chỉnh lãi

suất là ngày làm việc đầu tiên liền sau ngày chủ nhật, ngày nghỉ lễ đó. Mức lãi

suất điều chỉnh được xác định bằng mức Lãi suất cơ sở VNĐ áp dụng đối với

khoản vay có tài sản bảo đảm dành cho khách hàng cá nhân kỳ hạn 300 tháng

được Bên Ngân hàng công bố (được niêm yết tại website: www.vpbank.com.vn)

có hiệu lực tại thời điểm điều chỉnh cộng (+) biên độ 3%/năm.

- Lãi suất quá hạn: Lãi suất cho vay áp dụng đối với dư nợ gốc quá hạn bằng

150% mức lãi suất cho vay trong hạn áp dụng tại thời điểm chuyển nợ quá hạn.

3

- Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng 150% lãi suất

cho vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa không quá

10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

3. Giấy đăng ký kiêm hợp đồng cho vay không TSBĐ, mở & sử dụng

tài khoản thanh toán và dịch vụ ngân hàng điện tử ngày 03/01/2023, cụ thể:

Số tiền cho vay: 116,000,000 đồng; Thời hạn cho vay: 36 tháng; Mục đích sử

dụng vốn vay: Mua đồ gia dụng; Lãi suất trong hạn: Theo quy định của

VPBank; Lãi suất quá hạn: Lãi suất cho vay áp dụng đối với dư nợ gốc quá hạn

bằng 150% mức lãi suất cho vay trong hạn áp dụng tại thời điểm chuyển nợ quá

hạn. Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng 150% lãi suất cho

vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa không quá

10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

4. Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023, cụ thể:

Số tiền cho vay: 1,840,000,000 đồng; thời hạn cho vay: 300 tháng, tính từ ngày

tiếp theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục

đích sử dụng vốn vay: Vay hoàn vốn mua BĐS tại thửa đất số 51 địa chỉ tại TDP

Thích Chung, thị trấn Bá Hiến, huyện Bình Xuyên, tỉnh Vĩnh Phúc; lãi suất:

- Lãi suất trong hạn:

+ Lãi suất cho vay (trong hạn): Lãi suất cho vay trong hạn tại thời điểm

giải ngân : 14.3%/năm (lãi suất được tính theo năm với một năm là 365 ngày).

+ Lãi suất cho vay trong hạn được cố định 12 tháng kể từ ngày giải ngân

(“Thời gian cố định”). Hết Thời gian cố định, lãi suất cho vay trong hạn sẽ được

điều chỉnh. Ngày điều chỉnh lãi suất đầu tiên là ngày đầu tiên sau Thời gian cố

định, ngày điều chỉnh lãi suất tiếp theo là ngày đầu quý gần nhất tính từ ngày điều

chỉnh lãi suất đầu tiên, sau đó lãi suất cho vay trong hạn được điều chỉnh định kỳ

03 tháng/01 lần vào các ngày đầu quý tiếp theo (ngày đầu quý là các ngày 01/01,

01/04, 01/07 và 01/10 hàng năm). Trường hợp ngày điều chỉnh lãi suất rơi vào

ngày chủ nhật, ngày nghỉ lễ theo quy định của VPBank thì ngày điều chỉnh lãi

suất là ngày làm việc đầu tiên liền sau ngày chủ nhật, ngày nghỉ lễ đó. Mức lãi

suất điều chỉnh được xác định bằng mức Lãi suất cơ sở VNĐ áp dụng đối với

khoản vay có tài sản bảo đảm dành cho khách hàng cá nhân kỳ hạn 120 tháng

được Bên Ngân hàng công bố (được niêm yết tại website: www.vpbank.com.vn)

có hiệu lực tại thời điểm điều chỉnh cộng (+) biên độ 3.5%/năm.

- Lãi suất quá hạn: Lãi suất cho vay áp dụng đối với dư nợ gốc quá hạn bằng

150% mức lãi suất cho vay trong hạn áp dụng tại thời điểm chuyển nợ quá hạn.

- Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng 150% lãi suất

cho vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa không quá

10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

5. Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023, cụ thể:

Số tiền cho vay: 920,000,000 đồng; Thời hạn cho vay: 300 tháng, tính từ ngày

4

tiếp theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục

đích sử dụng vốn vay: Vay hoàn vốn mua BĐS tại thửa đất số 62 TBĐ số LKT-

01 địa chỉ tại: số 67 ngõ 9 Trần Phú, phường Lương Khánh Thiện, quận Ngô

Quyền, thành phố Hải Phòng:

+ Lãi suất cho vay (trong hạn): Lãi suất cho vay trong hạn tại thời điểm

giải ngân: 13.1%/năm (lãi suất được tính theo năm với một năm là 365 ngày).

+ Lãi suất cho vay trong hạn được cố định 12 tháng kể từ ngày giải ngân

(“Thời gian cố định”). Hết Thời gian cố định, lãi suất cho vay trong hạn sẽ được

điều chỉnh. Ngày điều chỉnh lãi suất đầu tiên là ngày đầu tiên sau Thời gian cố

định, ngày điều chỉnh lãi suất tiếp theo là ngày đầu quý gần nhất tính từ ngày điều

chỉnh lãi suất đầu tiên, sau đó lãi suất cho vay trong hạn được điều chỉnh định kỳ

03 tháng/01 lần vào các ngày đầu quý tiếp theo (ngày đầu quý là các ngày 01/01,

01/04, 01/07 và 01/10 hàng năm). Trường hợp ngày điều chỉnh lãi suất rơi vào

ngày chủ nhật, ngày nghỉ lễ theo quy định của VPBank thì ngày điều chỉnh lãi

suất là ngày làm việc đầu tiên liền sau ngày chủ nhật, ngày nghỉ lễ đó. Mức lãi

suất điều chỉnh được xác định bằng mức Lãi suất cơ sở VNĐ áp dụng đối với

khoản vay có tài sản bảo đảm dành cho khách hàng cá nhân kỳ hạn 300 tháng

được Bên Ngân hàng công bố (được niêm yết tại website: www.vpbank.com.vn)

có hiệu lực tại thời điểm điều chỉnh cộng (+) biên độ 3.0%/năm.

- Lãi suất quá hạn: Lãi suất cho vay áp dụng đối với dư nợ gốc quá hạn bằng

150% mức lãi suất cho vay trong hạn áp dụng tại thời điểm chuyển nợ quá hạn.

- Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng 150% lãi suất

cho vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa không quá

10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

6. Hợp đồng cho vay số LN2312041097621 ký ngày 24/11/2023, cụ thể: Số

tiền cho vay: 1,515,000,000 đồng; Thời hạn cho vay: 120 tháng, tính từ ngày tiếp

theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục đích sử

dụng vốn vay: Vay tiêu dùng mua sắm trang thiết bị; Lãi suất trong hạn:

+ Lãi suất cho vay (trong hạn): Lãi suất cho vay trong hạn tại thời điểm

giải ngân: 12%/năm (lãi suất được tính theo năm với một năm là 365 ngày).

+ Lãi suất cho vay trong hạn được cố định 12 tháng kể từ ngày giải ngân

(“Thời gian cố định”). Hết Thời gian cố định, lãi suất cho vay trong hạn sẽ được

điều chỉnh. Ngày điều chỉnh lãi suất đầu tiên là ngày đầu tiên sau Thời gian cố

định, ngày điều chỉnh lãi suất tiếp theo là ngày đầu quý gần nhất tính từ ngày điều

chỉnh lãi suất đầu tiên, sau đó lãi suất cho vay trong hạn được điều chỉnh định kỳ

03 tháng/01 lần vào các ngày đầu quý tiếp theo (ngày đầu quý là các ngày 01/01,

01/04, 01/07 và 01/10 hàng năm). Trường hợp ngày điều chỉnh lãi suất rơi vào

ngày chủ nhật, ngày nghỉ lễ theo quy định của VPBank thì ngày điều chỉnh lãi

suất là ngày làm việc đầu tiên liền sau ngày chủ nhật, ngày nghỉ lễ đó. Mức lãi

suất điều chỉnh được xác định bằng mức Lãi suất cơ sở VNĐ áp dụng đối với

khoản vay có tài sản bảo đảm dành cho khách hàng cá nhân kỳ hạn 120 tháng

5

được Bên Ngân hàng công bố (được niêm yết tại website: www.vpbank.com.vn)

có hiệu lực tại thời điểm điều chỉnh cộng (+) biên độ 2.5%/năm.

- Lãi suất quá hạn: Lãi suất cho vay áp dụng đối với dư nợ gốc quá hạn bằng

150% mức lãi suất cho vay trong hạn áp dụng tại thời điểm chuyển nợ quá hạn.

- Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng 150% lãi suất

cho vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa không quá

10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

Tài sản bảo đảm cho các khoản vay nêu trên là:

Tài sản 1: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 796, tờ bản đồ số 4, tại địa chỉ: xã Yên Quang, huyện Nho Quan, tỉnh

Ninh Bình, thuộc quyền sở hữu/sử dụng của ông Vũ Văn M, bà Nguyễn Thị N

theo Giấy chứng nhận Quyền sử dụng đất, Quyền sở hữu nhà ở và tài sản khác

gắn liền với đất số DG 023403, Số vào s cấp GCN: CS00287/CN/YQ do Sở

Tài nguyên và Môi trường tỉnh Ninh Bình cấp ngày 03/10/2022. Chi tiết Hợp

đồng thế chấp số 6976153 ký ngày 10/10/2022, số công chứng 1104, quyển số

01/2022 TP/CC-SCC/HĐGD tại Văn phòng công chứng Tín Đức. Việc thế chấp

được đăng ký giao dịch bảo đảm theo đúng quy định pháp luật. Mọi công trình,

tài sản khác được cải tạo, xây dựng gắn liền với thửa đất nêu trên đều thuộc tài

sản đảm bảo cho khoản vay.

Tài sản 2: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 348, tờ bản đồ số 51, tại địa chỉ: TDP Thích Chung, thị trấn Bá Hiến,

huyện Bình Xuyên, tỉnh Vĩnh Phúc, thuộc quyền sở hữu/sử dụng của ông Vũ

Văn M, bà Nguyễn Thị N theo Giấy chứng nhận Quyền sử dụng đất, Quyền sở

hữu nhà ở và tài sản khác gắn liền với đất số DG 578032, Số vào s cấp GCN:

CS07955 do Sở Tài nguyên và Môi trường tỉnh Vĩnh Phúc cấp ngày

23/06/2022; Ngày 23/02/2023, tại Văn phòng đăng ký đất đai chi nhánh Bình

Xuyên – Sở Tài Nguyên và Môi Trường tỉnh Vĩnh Phúc đăng ký sang tên cho

Ông Vũ Văn M và vợ là Bà Nguyễn Thị N. Chi tiết Hợp đồng thế chấp số

LN2302218418760 ký ngày 27/02/2023, số công chứng 142, quyển số 01/2023

TP/CC-SCC/HĐGD tại Văn phòng công chứng Đào Thị Nguyệt. Việc thế chấp

được đăng ký giao dịch bảo đảm theo đúng quy định pháp luật. Mọi công trình,

tài sản khác được cải tạo, xây dựng gắn liền với thửa đất nêu trên đều thuộc tài

sản đảm bảo cho khoản vay.

Tài sản 3: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 62, tờ bản đồ số LKT-01, tại địa chỉ: số 67 ngõ 9 Trần Phú, phường

Lương Khánh Thiện, quận Ngô Quyền, thành phố Hải Phòng, thuộc quyền sở

hữu/sử dụng của ông Vũ Văn M, bà Nguyễn Thị N theo Giấy chứng nhận quyền

sử dụng đất số AO 341288, Vào s cấp giấy chứng nhận quyền sử dụng đất quận

Ngô Quyền Số: H01007/QSDĐ/NQ do y Ban Nhân Dân quận Ngô Quyền,

thành phố Hải Phòng cấp ngày 22/08/2006; Ngày 22/03/2023, tại Văn phòng

đăng ký đất đai thành phố Hải Phòng - Chi nhánh quận Ngô Quyền đã xác nhận

6

chuyển nhượng cho ông Vũ Văn M và bà Nguyễn Thị N. Chi tiết Hợp đồng thế

chấp số 8523670 ký ngày 28/03/2023, số công chứng 3918/HĐTC/2023, quyển

số 02/TP/CC-SCC/HĐGD tại Văn phòng công chứng Đất Cảng. Việc thế chấp

được đăng ký giao dịch bảo đảm theo đúng quy định pháp luật. Mọi công trình,

tài sản khác được cải tạo, xây dựng gắn liền với thửa đất nêu trên đều thuộc tài

sản đảm bảo cho khoản vay.

Quá trình thực hiện các Hợp đồng trên, ông Vũ Văn M, bà Nguyễn Thị N

đã vi phạm nghĩa vụ trả nợ từ ngày 16/09/2024 đối với VPBank và phải chịu

mức lãi suất nợ quá hạn theo thỏa thuận trong các Hợp đồng tín dụng.

Tạm tính đến ngày 17/01/2025, ông Vũ Văn M và bà Nguyễn Thị N còn nợ

VPBank tng số tiền là: Nợ gốc: 6.434.498.949 đồng; Nợ lãi: 150.882.527 đồng;

Phạt chậm trả: 3.732.754 đồng; Tng nợ: 6.589.114.230 đồng;

Những vấn đề yêu cầu tòa án giải quyết đối với ông Vũ Văn M và bà

Nguyễn Thị N:

- Buộc ông Vũ Văn M, bà Nguyễn Thị N phải thanh toán cho VPBank

toàn bộ số tiền nợ gốc, nợ lãi, tiền phạt chậm trả lãi và các khoản phát sinh liên

quan theo các Hợp đồng tín dụng nêu trên. Tạm tính đến ngày 17/01/2025 khoản

tiền này là: Nợ gốc: 6.434.498.949 đồng; Nợ lãi: 150.882.527 đồng; Phạt chậm trả:

3.732.754 đồng; Tng nợ: 6.589.114.230 đồng;

- VPBank được quyền tiếp tục tính lãi suất theo đúng thỏa thuận trong các

Hợp đồng tín dụng cho đến ngày thực tế ông Vũ Văn M và bà Nguyễn Thị N

thanh toán hết nợ cho VPBank.

- Trường hợp ông Vũ Văn M, bà Nguyễn Thị N không thực hiện đúng và

đẩy đủ nghĩa vụ trả nợ, VPBank được quyền yêu cầu cơ quan Thi hành án kê

biên, phát mại các tài sản của ông Vũ Văn M và bà Nguyễn Thị N để thu hồi nợ

cho VPBank, trong đó có tài sản bảo đảm là:

Tài sản 1: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 796, tờ bản đồ số 4, tại địa chỉ: xã Yên Quang, huyện Nho Quan, tỉnh

Ninh Bình, thuộc quyền sở hữu/sử dụng của ông Vũ Văn M, bà Nguyễn Thị N

theo Giấy chứng nhận Quyền sử dụng đất, Quyền sở hữu nhà ở và tài sản khác

gắn liền với đất số DG 023403, số vào s cấp GCN: CS00287/CN/YQ do Sở Tài

nguyên và Môi trường tỉnh Ninh Bình cấp ngày 03/10/2022. Chi tiết Hợp đồng

thế chấp số 6976153 ký ngày 10/10/2022, số công chứng 1104, quyển số

01/2022 TP/CC-SCC/HĐGD tại Văn phòng công chứng Tín Đức. Việc thế chấp

được đăng ký giao dịch bảo đảm theo đúng quy định pháp luật. Mọi công trình,

tài sản khác được cải tạo, xây dựng gắn liền với thửa đất nêu trên đều thuộc tài

sản đảm bảo cho khoản vay.

Tài sản 2: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 348, tờ bản đồ số 51, tại địa chỉ: TDP Thích Chung, thị trấn Bá Hiến,

huyện Bình Xuyên, tỉnh Vĩnh Phúc, thuộc quyền sở hữu/sử dụng của ông Vũ

Văn M, bà Nguyễn Thị N theo Giấy chứng nhận Quyền sử dụng đất, Quyền sở

hữu nhà ở và tài sản khác gắn liền với đất số DG 578032, Số vào s cấp GCN:

7

CS07955 do Sở Tài nguyên và Môi trường tỉnh Vĩnh Phúc cấp ngày 23/06/2022;

Ngày 23/02/2023, tại Văn phòng đăng ký đất đai chi nhánh Bình Xuyên – Sở

Tài Nguyên và Môi trường tỉnh Vĩnh Phúc đăng ký sang tên cho ông Vũ Văn M,

bà Nguyễn Thị N. Chi tiết Hợp đồng thế chấp số LN2302218418760 ký ngày

27/02/2023, số công chứng 142, quyển số 01/2023 TP/CC-SCC/HĐGD tại Văn

phòng công chứng Đào Thị Nguyệt. Việc thế chấp được đăng ký giao dịch bảo

đảm theo đúng quy định pháp luật. Mọi công trình, tài sản khác được cải tạo,

xây dựng gắn liền với thửa đất nêu trên đều thuộc tài sản đảm bảo cho khoản

vay.

Tài sản 3: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 62, tờ bản đồ số LKT-01, tại địa chỉ: số 67 ngõ 9 Trần Phú, phường

Lương Khánh Thiện, quận Ngô Quyền, thành phố Hải Phòng, thuộc quyền sở

hữu/sử dụng của ông Vũ Văn M, bà Nguyễn Thị N theo Giấy chứng nhận quyền

sử dụng đất số AO 341288, Vào s cấp giấy chứng nhận quyền sử dụng đất quận

Ngô Quyền Số: H01007/QSDĐ/NQ do y Ban Nhân Dân quận Ngô Quyền,

thành phố Hải Phòng cấp ngày 22/08/2006; Ngày 22/03/2023, tại Văn phòng

đăng ký đất đai thành phố Hải Phòng - Chi nhánh quận Ngô Quyền đã xác nhận

chuyển nhượng cho ông Vũ Văn M và bà Nguyễn Thị N. Chi tiết Hợp đồng thế

chấp số 8523670 ký ngày 28/03/2023, số công chứng 3918/HĐTC/2023, quyển

số 02/TP/CC-SCC/HĐGD tại Văn phòng công chứng Đất Cảng. Việc thế chấp

được đăng ký giao dịch bảo đảm theo đúng quy định pháp luật. Mọi công trình,

tài sản khác được cải tạo, xây dựng gắn liền với thửa đất nêu trên đều thuộc tài

sản đảm bảo cho khoản vay.

- Trong trường hợp tài sản bảo đảm sau khi kê biên, phát mại không đủ trả

nợ, VPBank có quyền yêu cầu cơ quan thi hành án xác minh, kê biên, phát mại

các tài sản khác của ông Vũ Văn M, bà Nguyễn Thị N để thực hiện nghĩa vụ trả

nợ cho VPBank cho đến khi thực tế trả hết khoản nợ.

Về án phí: ông Vũ Văn M, bà Nguyễn Thị N phải chịu án phí và các chi

phí liên quan.

* Bị đơn ông Vũ Văn M, bà Nguyễn Thị N trình bày: Chúng tôi có vay

vốn của VPBank theo các hợp đồng tín dụng, cụ thể như sau:

1. Giấy đề nghị vay vốn có tài sản bảo đảm kiêm phương án sử dụng vốn,

hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không tài sản bảo đảm, dịch vụ

ngân hàng điện tử ngày 13/10/2022, cụ thể: Hạn mức đề nghị: 119,400,000 đồng.

Loại thẻ: MC StepUp Credit; Mục đích vay: Phục vụ tiêu dùng cá nhân;

2. Hợp đồng cho vay số LN2210056976153 ký ngày 10/10/2022, cụ thể:

Số tiền cho vay: 2,388,000,000 đồng; Thời hạn cho vay: 300 tháng, tính từ ngày

tiếp theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục

đích sử dụng vốn vay: Hoàn vốn mua BĐS tại thửa đất 796, tờ bản đồ số 4; địa

chỉ: xã Yên Quang, huyện Nho Quan, tỉnh Ninh Bình;

3. Giấy đăng ký kiêm hợp đồng cho vay không TSBĐ, mở & sử dụng

tài khoản thanh toán và dịch vụ ngân hàng điện tử ngày 03/01/2023, cụ thể:

Số tiền cho vay: 116,000,000 đồng; Thời hạn cho vay: 36 tháng; Mục đích sử

8

dụng vốn vay: Mua đồ gia dụng; Lãi suất trong hạn: Theo quy định của

VPBank; Lãi suất quá hạn: Lãi suất cho vay áp dụng đối với dư nợ gốc quá hạn

bằng 150% mức lãi suất cho vay trong hạn áp dụng tại thời điểm chuyển nợ quá

hạn. Lãi suất chậm trả áp dụng đối với tiền lãi chậm trả bằng 150% lãi suất cho

vay trong hạn áp dụng tại thời điểm chậm trả lãi nhưng tối đa không quá

10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả.

4. Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023, cụ thể:

Số tiền cho vay: 1,840,000,000 đồng; Thời hạn cho vay: 300 tháng, tính từ ngày

tiếp theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục

đích sử dụng vốn vay: Vay hoàn vốn mua BĐS tại thửa đất số 51 địa chỉ tại TDP

Thích Chung, thị trấn Bá Hiến, huyện Bình Xuyên, tỉnh Vĩnh Phúc;

5. Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023, cụ thể:

Số tiền cho vay: 920,000,000 đồng; Thời hạn cho vay: 300 tháng, tính từ ngày

tiếp theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục

đích sử dụng vốn vay: Vay hoàn vốn mua BĐS tại thửa đất số 62 TBĐ số LKT-

01 địa chỉ tại: Số 67 ngõ 9 Trần Phú, phường Lương Khánh Thiện, quận Ngô

Quyền, thành phố Hải Phòng;

6. Hợp đồng cho vay số LN2312041097621 ký ngày 24/11/2023, cụ thể: Số

tiền cho vay: 1,515,000,000 đồng; Thời hạn cho vay: 120 tháng, tính từ ngày tiếp

theo của ngày bên Ngân hàng giải ngân vốn vay đầu tiên cho Bên vay; Mục đích sử

dụng vốn vay: Vay tiêu dùng mua sắm trang thiết bị;

Để đảm bảo cho nghĩa vụ trả nợ, vợ chồng tôi có thế chấp tài sản là:

Tài sản 1: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 796, tờ bản đồ số 4, tại địa chỉ: xã Yên Quang, huyện Nho Quan, tỉnh

Ninh Bình, thuộc quyền sử dụng của ông Vũ Văn M và bà Nguyễn Thị N theo

Giấy chứng nhận Quyền sử dụng đất, Quyền sở hữu nhà ở và tài sản khác gắn liền

với đất số DG 023403, Số vào s cấp GCN: CS00287/CN/YQ do Sở Tài nguyên

và Môi trường tỉnh Ninh Bìnhcấp ngày 03/10/2022. Hợp đồng thế chấp số

6976153 ký ngày 10/10/2022, số công chứng 1104, quyển số 01/2022 TP/CC-

SCC/HĐGD tại Văn phòng công chứng Tín Đức.

Tài sản 2: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 348, tờ bản đồ số 51, tại địa chỉ: T dân phố Thích Chung, thị trấn

Bá Hiến, huyện Bình Xuyên, tỉnh Vĩnh Phúc, thuộc quyền sở hữu/sử dụng của

ông Vũ Văn M và bà Nguyễn Thị N theo Giấy chứng nhận Quyền sử dụng đất,

Quyền sở hữu nhà ở và tài sản khác gắn liền với đất số DG 578032, Số vào s

cấp GCN: CS07955 do Sở Tài nguyên và Môi trường tỉnh Vĩnh Phúc cấp ngày

23/06/2022; Ngày 23/02/2023, tại Văn phòng đăng ký đất đai chi nhánh Bình

Xuyên – Sở Tài Nguyên và Môi Trường tỉnh Vĩnh Phúc đăng ký sang tên cho

ông Vũ Văn M và vợ là bà Nguyễn Thị N. Hợp đồng thế chấp số

LN2302218418760 ký ngày 27/02/2023, số công chứng 142, quyển số 01/2023

TP/CC-SCC/HĐGD tại Văn phòng công chứng Đào Thị Nguyệt.

9

Tài sản 3: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 62, tờ bản đồ số LKT-01, tại địa chỉ: Số 67 ngõ 9 Trần Phú, Phường

Lương Khánh Thiện (nay là phường Cầu Đất), Quận Ngô Quyền, thành phố Hải

Phòng, thuộc quyền sử dụng của ông Vũ Văn M và bà Nguyễn Thị N theo Giấy

chứng nhận quyền sử dụng đất số AO 341288, vào s cấp giấy chứng nhận quyền

sử dụng đất quận Ngô Quyền Số: H01007/QSDĐ/NQ do UBND quận Ngô Quyền,

thành phố Hải Phòng cấp ngày 22/08/2006; Ngày 22/03/2023, tại Văn phòng đăng

ký đất đai thành phố Hải Phòng - Chi nhánh quận Ngô Quyền đã xác nhận chuyển

nhượng cho ông Vũ Văn M và bà Nguyễn Thị N. Hợp đồng thế chấp số 8523670

ký ngày 28/03/2023, số công chứng 3918/HĐTC/2023, quyển số 02/TP/CC-

SCC/HĐGD tại Văn phòng công chứng Đất Cảng.

Tạm tính đến ngày 17/01/2025, vợ chồng tôi còn nợ VPBank tng số tiền

theo các hợp đồng đã ký là: Nợ gốc: 6.434.498.949 đồng; Nợ lãi: 150.882.527

đồng; phạt chậm trả: 3.732.754 đồng; Tng nợ: 6.589.114.230 đồng;

Sau khi vay vốn, chúng tôi dùng tiền vào hoạt động kinh doanh nhưng do

làm ăn thua lỗ nên chúng tôi đã vi phạm nghĩa vụ trả nợ đối với VPBank và phải

chịu mức lãi suất nợ quá hạn theo thỏa thuận trong Hợp đồng tín dụng. Chúng tôi

xác nhận khoản vay trên là đúng, không thắc mắc gì về khoản vay và cách tính lãi

của Ngân hàng. Hoàn cảnh tôi quá khó khăn, đề nghị Ngân hàng giãn nợ, giảm lãi

cho tôi để tôi có điều kiện trả nợ dần.

Nay Ngân hàng khởi kiện, chúng tôi đề nghị Ngân hàng tạo điều kiện cho

gia đình tôi có thời gian để thu xếp trả nợ gốc và xin được miễn giảm toàn bộ nợ

lãi cho gia đình tôi để chúng tôi có điều kiện trả nợ. Trường hợp chúng tôi

không thu xếp được tiền trả cho Ngân hàng thì Ngân hàng xử lý tài sản thế chấp

gia đình tôi cũng phải chấp nhận.

- Về án phí dân sự sơ thẩm: Chúng tôi tự nguyện chịu toàn bộ án phí.

* Người có quyền lợi, nghĩa vụ liên quan trong vụ án: ông Dương Văn

Nghĩa, bà Dương Thị Đường, anh Dương Văn Nguyên và bà Bùi Thị Bình đã

được Tòa án triệu tập nhiều lần nhưng đều vắng mặt không có lý do và không

thể hiện quan điểm giải quyết vụ án.

* Người có quyền lợi, nghĩa vụ liên quan trong vụ án: anh Hoàng Xuân

Hưng đã có quan điểm đề nghị Ngân hàng và Toà án tạo điều kiện cho gia đình

trả nợ dần để rút s đỏ của gia đình về.

Trong quá trình thụ lý và giải quyết Tòa án đã tiến hành tống đạt hợp lệ các

văn bản tố tụng: Thông báo thụ lý vụ án; Thông báo về việc triệu tập lấy lời khai

và tham gia phiên họp kiểm tra việc giao nộp, tiếp cận công khai chứng cứ và hòa

giải của đương sự; Quyết định xem xét, thẩm định tại chỗ; Thông báo kết quả hoà

giải; Quyết định đưa vụ án ra xét xử; Quyết định hoãn phiên tòa. Do người có

quyền lợi, nghĩa vụ liên quan trong vụ án không đến làm việc, vì vậy Tòa án

không hòa giải được cho các đương sự.

10

* Đại diện Viện kiểm sát tham gia phiên Tòa phát biểu quan điểm:

+ Về tố tụng: Thẩm phán, Hội đồng xét xử đã tiến hành tố tụng theo đúng

các quy định của Bộ luật tố tụng dân sự năm 2015;

Nguyên đơn đã chấp hành đúng quyền và nghĩa vụ của mình được quy

định tại các Điều 70, 71 Bộ luật tố tụng dân sự trong việc nộp đơn khởi kiện,

cung cấp tài liệu chứng cứ, nộp tạm ứng án phí và trình bày yêu cầu của mình.

Chấp hành đúng nội quy phiên tòa theo Điều 234 Bộ luật tố tụng dân sự.

Bị đơn, người có quyền lợi, nghĩa vụ liên quan trong vụ án đã được thực

hiện quyền và nghĩa vụ của mình được quy định tại các Điều 70, Điều 72; Điều

234 Bộ luật tố tụng dân sự. Tại phiên tòa ngày 06 tháng 01 năm 2025 bị đơn, người

có quyền lợi, nghĩa vụ liên quan trong vụ án vắng mặt lần thứ nhất, Tòa án đã hoãn

phiên tòa lần thứ 1. Phiên tòa được mở lại vào ngày ngày 17 tháng 01 năm 2025

theo đúng quy định tại khoản 1 Điều 227 Bộ luật tố tụng dân sự năm 2015.

+ Về nội dung: Sau khi phân tích nội dung vụ án, đại diện Viện kiểm sát

nhân dân huyện Q đề nghị Hội đồng xét xử: Căn cứ Điều 26; Điều 35, Điều 39;

khoản 1 Điều 147, Điểm b khoản 2 Điều 227; Điều 228; Điều 271; Điều 273 Bộ luật

tố tụng dân sự năm 2015; Căn cứ các Điều 317, 318, 319, 320, 466, 468 Bộ luật dân

sự năm 2015; Căn cứ Luật các t chức tín dụng năm 2010; Căn cứ Nghị định số

163/2006/NĐ-CP ngày 29/12/2006 của Chính phủ về “Giao dịch bảo đảm”. Căn cứ

Nghị định số 11/2012/NĐ-CP ngày 22 tháng 02 năm 2012 về việc sửa đi b sung

một số điều của Nghị định số 163/NĐ-CP ngày 29 tháng 12 năm 2006 của Chính phủ

về giao dịch bảo đảm. Căn cứ Nghị quyết số 01/2019/NQ-HĐTP ngày 11/01/2019

của Hội đồng Thẩm phán Tòa án nhân dân Tối cao hướng dẫn áp dụng một số quy

định của pháp luật về lãi, lãi suất, phạt vi phạm. Căn cứ vào Luật phí và lệ phí số:

97/2015/QH13 ngày 25 tháng 11 năm 2015; Căn cứ khoản 2 Điều 26 Nghị quyết số:

326/2016/UBTVQH14 ngày 30 tháng 12 năm 2016 của y ban thường vụ Quốc hội

quy định về mức thu, miễn, giảm, thu, nộp, quản lý và sử dụng án phí và lệ phí tòa án:

Chấp nhận yêu cầu khởi kiện của nguyên đơn: Buộc ông Vũ Văn M và bà

Nguyễn Thị N phải thanh toán cho VP Bank tng số tiền tạm tính đến ngày

17/01/2025 theo Giấy đề nghị vay vốn có tài sản bảo đảm kiêm phương án sử dụng

vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không tài sản bảo đảm,

dịch vụ ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho vay số

LN2210056976153 ký ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho vay

không TSBĐ, mở & sử dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử

ngày 03/01/2023; Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023;

Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho

vay số LN2312041097621 ký ngày 24/11/2023 là: Nợ gốc: 6.434.498.949 đồng; Nợ

lãi: 150.882.527 đồng; Phạt chậm trả: 3.732.754 đồng; Tng nợ: 6.589.114.230

đồng; Và buộc bị đơn tiếp tục phải chịu lãi suất kể từ ngày 18/01/2025 theo lãi

được thỏa thuận theo Giấy đề nghị vay vốn có tài sản bảo đảm kiêm phương án sử

dụng vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không tài sản bảo

đảm, dịch vụ ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho vay số

11

LN2210056976153 ký ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho vay

không TSBĐ, mở & sử dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử

ngày 03/01/2023; Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023;

Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho

vay số LN2312041097621 ký ngày 24/11/2023 cho đến khi ông Vũ Văn M và bà

Nguyễn Thị N trả hết nợ.

Đối với các hợp đồng thế chấp: Hợp đồng thế chấp số 6976153 ký ngày

10/10/2022, số công chứng 1104, quyển số 01/2022 TP/CC-SCC/HĐGD tại Văn

phòng công chứng Tín Đức; Hợp đồng thế chấp số LN2302218418760 ký ngày

27/02/2023, số công chứng 142, quyển số 01/2023 TP/CC-SCC/HĐGD tại Văn

phòng công chứng Đào Thị Nguyệt; Hợp đồng thế chấp số 8523670 ký ngày

28/03/2023, số công chứng 3918/HĐTC/2023, quyển số 02/TP/CC-SCC/HĐGD

tại Văn phòng công chứng Đất Cảng, ông Vũ Văn M và bà Nguyễn Thị N đã tự

nguyện dùng tài sản của mình để đảm bảo cho khoản vay của vợ chồng tại Ngân

hàng. Hợp đồng thế chấp nêu trên được giao kết theo đúng quy định của pháp

luật nên được chấp nhận.

Án phí sơ thẩm: Nguyên đơn không phải chịu án phí; Bị đơn phải chịu án

phí dân sự có giá ngạch theo quy định pháp luật.

Nguyên đơn; bị đơn; người có quyền lợi, nghĩa vụ liên quan trong vụ án

có quyền kháng cáo theo quy định.

NHẬN ĐỊNH CA TÒA ÁN

Sau khi nghiên cứu các tài liệu có trong hồ sơ vụ án, đã được thẩm tra tại

phiên tòa và căn cứ vào kết quả tranh luận tại phiên tòa. Hội đồng xét xử nhận thấy:

[1] Về tố tụng: Đây là vụ án yêu cầu thanh toán số nợ tín dụng theo Giấy đề

nghị vay vốn có tài sản bảo đảm kiêm phương án sử dụng vốn, hợp đồng phát hành

và sử dụng thẻ tín dụng quốc tế không tài sản bảo đảm, dịch vụ ngân hàng điện tử

ngày 13/10/2022; Hợp đồng cho vay số LN2210056976153 ký ngày 10/10/2022;

Giấy đăng ký kiêm hợp đồng cho vay không TSBĐ, mở & sử dụng tài khoản

thanh toán và dịch vụ ngân hàng điện tử ngày 03/01/2023; Hợp đồng cho vay số

LN2302218418760 ký ngày 14/11/2023; Hợp đồng cho vay số

LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho vay số

LN2312041097621 ký ngày 24/11/2023 được ký giữa VP Bank với ông Vũ Văn M

và bà Nguyễn Thị N. Đây là tranh chấp dân sự thuộc thẩm quyền giải quyết của Tòa

án được quy định tại Điều 26 Bộ luật tố tụng dân sự năm 2015.

Bị đơn là ông Vũ Văn M và bà Nguyễn Thị N có địa chỉ tại xã L, huyện Q,

thành phố Hà Nội. Do bị đơn không thanh toán được khoản nợ cho Ngân hàng khi

đến hạn trả nợ từ ngày 16/9/2024, Ngân hàng đã nhiều lần đôn đốc, tạo điều kiện

cho khách hàng trả nợ nhưng bị đơn không trả được nợ. Vì vậy, ngày 05/10/2024,

VP Bank đã khởi kiện ông Vũ Văn M và bà Nguyễn Thị N đến Tòa án nhân dân

huyện Q, đề nghị Tòa án giải quyết buộc ông Vũ Văn M và bà Nguyễn Thị N phải

thanh toán trả Ngân hàng toàn bộ khoản nợ gốc và lãi phát sinh theo Giấy đề nghị

12

vay vốn có tài sản bảo đảm kiêm phương án sử dụng vốn, hợp đồng phát hành và

sử dụng thẻ tín dụng quốc tế không tài sản bảo đảm, dịch vụ ngân hàng điện tử

ngày 13/10/2022; Hợp đồng cho vay số LN2210056976153 ký ngày 10/10/2022;

Giấy đăng ký kiêm hợp đồng cho vay không TSBĐ, mở & sử dụng tài khoản

thanh toán và dịch vụ ngân hàng điện tử ngày 03/01/2023; Hợp đồng cho vay số

LN2302218418760 ký ngày 14/11/2023; Hợp đồng cho vay số

LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho vay số

LN2312041097621 ký ngày 24/11/2023. Căn cứ vào khoản 1 Điều 30, điểm b

khoản 1 Điều 35, điểm b khoản 1 Điều 39 Bộ luật tố tụng dân sự năm 2015 và Điều

429 Bộ luật dân sự năm 2015, Tòa án nhân dân huyện Q thụ lý vụ án là đúng thẩm

quyền và còn thời hiệu.

Quá trình giải quyết vụ án, trước thời điểm mở phiên họp kiểm tra việc

giao nộp, tiếp cận công khai chứng cứ và hòa giải bị đơn không đưa ra yêu cầu

phản tố; người có quyền lợi, nghĩa vụ liên quan trong vụ án không có yêu cầu

độc lập nên Tòa án không có căn cứ để xem xét.

Trong vụ án này: Hợp đồng tín dụng; Hợp đồng thế chấp; giao dịch dân sự

giữa các đương sự được thực hiện khi Bộ luật dân sự năm 2015 có hiệu lực, vì

vậy vụ án được áp dụng các quy định của Bộ luật dân sự năm 2015 để giải quyết.

[2] Về nội dung: Căn cứ theo Giấy đề nghị vay vốn có tài sản bảo đảm kiêm

phương án sử dụng vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không

tài sản bảo đảm, dịch vụ ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho vay số

LN2210056976153 ký ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho vay

không TSBĐ, mở & sử dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử

ngày 03/01/2023; Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023;

Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho

vay số LN2312041097621 ký ngày 24/11/2023 được ký giữa VP Bank với bị đơn;

Căn cứ vào Hợp đồng thế chấp số 6976153 ký ngày 10/10/2022, số công

chứng 1104, quyển số 01/2022 TP/CC-SCC/HĐGD tại Văn phòng công chứng

Tín Đức; Hợp đồng thế chấp số LN2302218418760 ký ngày 27/02/2023, số

công chứng 142, quyển số 01/2023 TP/CC-SCC/HĐGD tại Văn phòng công

chứng Đào Thị Nguyệt; Hợp đồng thế chấp số 8523670 ký ngày 28/03/2023, số

công chứng 3918/HĐTC/2023, quyển số 02/TP/CC-SCC/HĐGD tại Văn phòng

công chứng Đất Cảng được ký giữa Bên thế chấp là ông Vũ Văn M và bà Nguyễn

Thị N đối với Ngân hàng. Theo đó VPBank đã giải ngân cho ông Vũ Văn M và bà

Nguyễn Thị N số tiền vay thông qua khế ước nhận nợ. Quá trình thực hiện Hợp

đồng tín dụng, ông Vũ Văn M và bà Nguyễn Thị N đã trả nợ được cho VPBank số

tiền: Gốc: 441,618,347 đồng; Lãi: 1,886,231,381 đồng. Tng số tiền đã trả:

2,327,849,728 đồng. Ông Vũ Văn M và bà Nguyễn Thị N đã vi phạm nghĩa vụ trả

nợ từ ngày 16/9/2024. Vì vậy, VPBank đã chuyển toàn bộ nợ của ông Vũ Văn M

và bà Nguyễn Thị N sang nợ quá hạn theo quy định. Và từ thời điểm vi phạm nghĩa

vụ trả nợ đến nay ông Vũ Văn M và bà Nguyễn Thị N không trả bất cứ khoản tiền

nợ gốc và lãi nào cho VPBank.

13

[3] Tại phiên tòa hôn nay, VPBank xác nhận bị đơn còn nợ số tiền tính đến

ngày 17/01/2025 là:

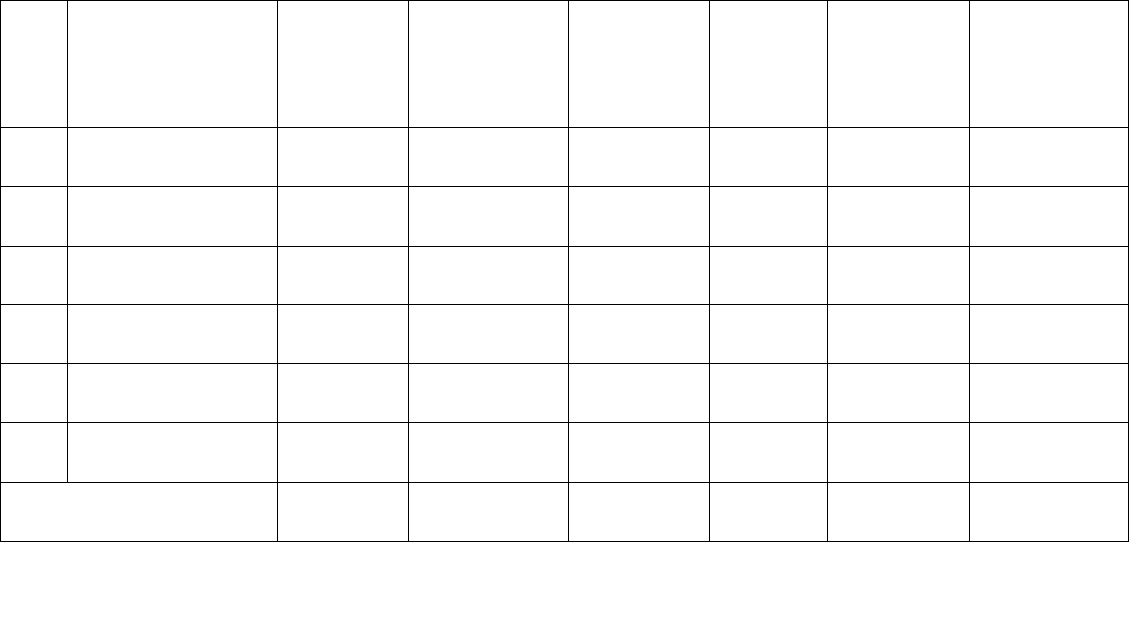

STT

Số HĐTD

Ngày vay

Gốc phải trả

Lãi phải trả

Phạt

chậm trả

Tng lãi+

Phạt chậm

trả

Tng gốc+

lãi+ Phạt

chậm trả

1

LN2312041097621

14/12/2023

1,363,500,000

39,005,055

982,783

39,987,837

1,403,487,837

2

LN2303038523670

05/04/2023

888,060,000

16,423,107

480,118

16,903,224

904,963,224

3

LN2210056976153

11/10/2022

2,255,328,000

57,120,881

1,170,776

58,291,657

2,313,619,657

4

LN2301058071057

10/01/2023

48,333,653

2,659,653

94,867

2,754,520

51,088,173

5

LN2302218418760

28/02/2023

1,763,332,000

31,177,121

1,004,210

32,181,331

1,795,513,331

6

374-P-4949273

13/10/2022

115,945,296

4,496,711

-

4,496,711

120,442,007

Tng cộng

6,434,498,949

150,882,527

3,732,754

154,615,281

6,589,114,230

Cụ thể: Nợ gốc: 6.434.498.949 đồng; Nợ lãi: 150.882.527 đồng; Phạt chậm

trả: 3.732.754 đồng; Tng nợ: 6.589.114.230 đồng;

Hội đồng xét xử nhận thấy: Giấy đề nghị vay vốn có tài sản bảo đảm kiêm

phương án sử dụng vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không

tài sản bảo đảm, dịch vụ ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho vay số

LN2210056976153 ký ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho vay

không TSBĐ, mở & sử dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử

ngày 03/01/2023; Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023;

Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho

vay số LN2312041097621 ký ngày 24/11/2023 được các bên ký kết có hình thức và

nội dung phù hợp với quy định của pháp luật. Trong các hợp đồng này, các bên tự

nguyện giao kết thực hiện hợp đồng và cam kết chịu trách nhiệm trước pháp luật về

nội dung hợp đồng, tại thời điểm ký hợp đồng các bên đều có đầy đủ năng lực về

hành vi dân sự theo quy định của pháp luật, nội dung thỏa thuận không vi phạm

điều cấm và không trái đạo đức xã hội. Do đó, xác định đây là hợp đồng hợp pháp

có hiệu lực thi hành đối với các bên và phù hợp với các quy định của Luật các t

chức tín dụng và Bộ luật dân sự năm 2015.

Quá trình thực hiện Giấy đề nghị vay vốn có tài sản bảo đảm kiêm phương án

sử dụng vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế không tài sản bảo

đảm, dịch vụ ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho vay số

LN2210056976153 ký ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho vay

không TSBĐ, mở & sử dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử ngày

03/01/2023; Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023; Hợp

đồng cho vay số LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho vay số

14

LN2312041097621 ký ngày 24/11/2023, bị đơn đã vi phạm nghĩa vụ thanh toán kể

từ ngày 16/9/2024 nên VP Bank khởi kiện buộc bị đơn phải thanh toán cho VP Bank

số tiền còn nợ tính đến ngày 17/01/2025 là: Nợ gốc: 6.434.498.949 đồng; Nợ lãi:

150.882.527 đồng; Phạt chậm trả: 3.732.754 đồng; Tng nợ: 6.589.114.230 đồng;

Xét thấy việc thỏa thuận lãi trong hạn, lãi quá hạn trong các hợp đồng tín

dụng là đúng, phù hợp với quy định của pháp luật và phù hợp với quy định tại

khoản 2 Điều 91, khoản 2 Điều 95 Luật các t chức tín dụng nên việc VP Bank

khởi kiện yêu cầu Tòa án giải quyết buộc bị đơn phải thanh toán trả Ngân hàng số

tiền nợ trên là có căn cứ và được chấp nhận.

[4] Đối với yêu cầu xử lý tài sản bảo đảm của VPBank: Xét yêu cầu của

nguyên đơn về việc đề nghị Tòa án tuyên khi bản án có hiệu lực pháp luật, bị đơn

không thanh toán trả cho Ngân hàng nợ gốc và nợ lãi theo thoả thuận thì VPBank

có quyền yêu cầu cơ quan thi hành án xử lý tài sản bảo đảm để thi hành án. Hội

đồng xét xử thấy: Nội dung các hợp đồng thế chấp: Hợp đồng thế chấp số 6976153

ký ngày 10/10/2022, số công chứng 1104, quyển số 01/2022 TP/CC-SCC/HĐGD

tại Văn phòng công chứng Tín Đức; Hợp đồng thế chấp số LN2302218418760 ký

ngày 27/02/2023, số công chứng 142, quyển số 01/2023 TP/CC-SCC/HĐGD tại

Văn phòng công chứng Đào Thị Nguyệt; Hợp đồng thế chấp số 8523670 ký ngày

28/03/2023, số công chứng 3918/HĐTC/2023, quyển số 02/TP/CC-SCC/HĐGD

tại Văn phòng công chứng Đất Cảng, xác định tài sản thế chấp là:

Tài sản 1: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 796, tờ bản đồ số 4, tại địa chỉ: xã Yên Quang, huyện Nho Quan, tỉnh

Ninh Bình, thuộc quyền sử dụng của ông Vũ Văn M và bà Nguyễn Thị N theo

Giấy chứng nhận Quyền sử dụng đất, Quyền sở hữu nhà ở và tài sản khác gắn liền

với đất số DG 023403, số vào s cấp GCN: CS00287/CN/YQ do Sở Tài nguyên

và Môi trường tỉnh Ninh Bình cấp ngày 03/10/2022.

Tài sản 2: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 348, tờ bản đồ số 51, tại địa chỉ: t dân phố Thích Chung, thị trấn Bá

Hiến, huyện Bình Xuyên, tỉnh Vĩnh Phúc, thuộc quyền sở hữu/sử dụng của ông

Vũ Văn M và bà Nguyễn Thị N theo Giấy chứng nhận Quyền sử dụng đất,

Quyền sở hữu nhà ở và tài sản khác gắn liền với đất số DG 578032, Số vào s

cấp GCN: CS07955 do Sở Tài nguyên và Môi trường tỉnh Vĩnh Phúc cấp ngày

23/06/2022; Ngày 23/02/2023, tại Văn phòng đăng ký đất đai chi nhánh Bình

Xuyên – Sở Tài nguyên và Môi trường tỉnh Vĩnh Phúc đăng ký sang tên cho ông

Vũ Văn M và vợ là bà Nguyễn Thị N.

Tài sản 3: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 62, tờ bản đồ số LKT-01, tại địa chỉ: số 67 ngõ 9 Trần Phú, phường

Lương Khánh Thiện (nay là phường Cầu Đất), quận Ngô Quyền, thành phố Hải

Phòng, thuộc quyền sử dụng của ông Vũ Văn M và bà Nguyễn Thị N theo Giấy

chứng nhận quyền sử dụng đất số AO 341288, vào s cấp giấy chứng nhận quyền

sử dụng đất quận Ngô Quyền Số: H01007/QSDĐ/NQ do UBND quận Ngô Quyền,

15

thành phố Hải Phòng cấp ngày 22/08/2006; Ngày 22/03/2023, tại Văn phòng đăng

ký đất đai thành phố Hải Phòng - Chi nhánh quận Ngô Quyền đã xác nhận chuyển

nhượng cho ông Vũ Văn M và bà Nguyễn Thị N.

Việc ký kết hợp đồng tín dụng và các khế ước nhận nợ giữa bị đơn,

VPBank là hoàn toàn tự nguyện không trái các quy định của pháp luật; ông Vũ

Văn M và bà Nguyễn Thị N cũng tự nguyện dùng tài sản của mình để bảo đảm

cho khoản vay tại Ngân hàng. Việc bị đơn ký hợp đồng thế chấp là hoàn toàn tự

nguyện, không bị ép buộc và các bên tham gia ký kết có đầy đủ năng lực hành vi

dân sự. Hợp đồng thế chấp được công chứng tại t chức hành nghề công chứng

(Văn phòng công chứng). Do vậy có đủ căn cứ để xác nhận các hợp đồng thế

chấp nêu trên có giá trị pháp lý. Yêu cầu của VPBank đề nghị Tòa án tuyên khi

án có hiệu lực pháp luật mà bị đơn không thực hiện nghĩa vụ thanh toán hoặc

thanh toán không đầy đủ khoản nợ thì VPBank có quyền yêu cầu cơ quan thi

hành án có thẩm quyền xử lý các tài sản bảo đảm để đảm bảo thi hành án là có

căn cứ nên được chấp nhận.

[5] Do bị đơn không đưa ra yêu cầu phản tố; người có quyền lợi, nghĩa vụ

liên quan không có yêu cầu độc lập nên Tòa án không xem xét. Dành quyền khởi

kiện bằng một vụ án khác trong trường hợp các đương sự có yêu cầu theo quy

định của pháp luật.

[6] Về án phí sơ thẩm: Nguyên đơn không phải chịu án phí sơ thẩm; Bị đơn

phải chịu án phí sơ thẩm có giá ngạch theo quy định của pháp luật.

Đại diện Viện kiểm sát tham gia phiên tòa phát biểu quan điểm về hướng

giải quyết vụ án phù hợp với nhận định của Hội đồng xét xử nên ghi nhận.

- Nguyên đơn; bị đơn; người có quyền lợi, nghĩa vụ liên quan trong vụ án có

quyền kháng cáo bản án theo quy định của pháp luật;

- Vì các căn cứ nhận định trên;

QUYẾT ĐỊNH:

Căn cứ Điều 26; Điều 35, Điều 39; khoản 1 Điều 147, Điểm b khoản 2

Điều 227; Điều 228; Điều 271; Điều 273 Bộ luật tố tụng dân sự năm 2015; căn

cứ các Điều 317, 318, 319, 320, 466, 468 Bộ luật dân sự năm 2015; căn cứ Luật

các t chức tín dụng năm 2010; căn cứ Nghị định số 163/2006/NĐ-CP ngày

29/12/2006 của Chính phủ về “Giao dịch bảo đảm”; căn cứ Nghị định số

11/2012/NĐ-CP ngày 22 tháng 02 năm 2012 về việc sửa đi b sung một số

điều của Nghị định số 163/NĐ-CP ngày 29 tháng 12 năm 2006 của Chính phủ

về giao dịch bảo đảm; căn cứ Nghị quyết số 01/2019/NQ-HĐTP ngày

11/01/2019 của Hội đồng Thẩm phán Tòa án nhân dân Tối cao hướng dẫn áp

dụng một số quy định của pháp luật về lãi, lãi suất, phạt vi phạm; căn cứ vào

Luật phí và lệ phí số: 97/2015/QH13 ngày 25 tháng 11 năm 2015; căn cứ khoản

2 Điều 26 Nghị quyết số: 326/2016/UBTVQH14 ngày 30 tháng 12 năm 2016

của y ban thường vụ Quốc hội quy định về mức thu, miễn, giảm, thu, nộp,

quản lý và sử dụng án phí và lệ phí tòa án;

16

Xử:

1. Chấp nhận yêu cầu khởi kiện của Ngân hàng Thương mại Cổ phần V.

Buộc ông Vũ Văn M và bà Nguyễn Thị N phải trả cho Ngân hàng Thương

mại C phần V tng số tiền còn nợ theo Giấy đề nghị vay vốn có tài sản bảo đảm

kiêm phương án sử dụng vốn, hợp đồng phát hành và sử dụng thẻ tín dụng quốc tế

không tài sản bảo đảm, dịch vụ ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho

vay số LN2210056976153 ký ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho

vay không TSBĐ, mở & sử dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử

ngày 03/01/2023; Hợp đồng cho vay số LN2302218418760 ký ngày 14/11/2023;

Hợp đồng cho vay số LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho

vay số LN2312041097621 ký ngày 24/11/2023 tạm tính đến ngày 17/01/2025 là:

Nợ gốc: 6.434.498.949 đồng; Nợ lãi: 150.882.527 đồng; phạt chậm trả: 3.732.754

đồng; Tng nợ: 6.589.114.230 đồng.

Kể từ ngày 18 tháng 01 năm 2025, ông Vũ Văn M và bà Nguyễn Thị N còn

phải tiếp tục chịu khoản tiền lãi đối với khoản tiền nợ gốc chậm trả cho đến ngày

thực tế thanh toán hết nợ cho Ngân hàng theo mức lãi suất mà hai bên thỏa thuận

tại theo Giấy đề nghị vay vốn có tài sản bảo đảm kiêm phương án sử dụng vốn, hợp

đồng phát hành và sử dụng thẻ tín dụng quốc tế không tài sản bảo đảm, dịch vụ

ngân hàng điện tử ngày 13/10/2022; Hợp đồng cho vay số LN2210056976153 ký

ngày 10/10/2022; Giấy đăng ký kiêm hợp đồng cho vay không TSBĐ, mở & sử

dụng tài khoản thanh toán và dịch vụ ngân hàng điện tử ngày 03/01/2023; Hợp

đồng cho vay số LN2302218418760 ký ngày 14/11/2023; Hợp đồng cho vay số

LN2303038523670 ký ngày 24/11/2023 và Hợp đồng cho vay số

LN2312041097621 ký ngày 24/11/2023 mà hai bên đã ký.

Trường hợp hợp đồng tín dụng các bên có thỏa thuận về việc điều chỉnh

lãi suất cho vay theo từng thời kỳ của nguyên đơn cho vay thì lãi suất mà khách

hàng vay phải tiếp tục thanh toán cho nguyên đơn cho vay theo quyết định của

Tòa án cũng sẽ được điều chỉnh cho phù hợp với sự điều chỉnh lãi suất của

nguyên đơn cho vay.

2. Trường hợp ông Vũ Văn M và bà Nguyễn Thị N không trả được nợ,

Ngân hàng có quyền yêu cầu Cơ quan Thi hành án dân sự có thẩm quyền xử lý,

phát mại tài sản đảm bảo để thu hồi nợ là:

Tài sản 1: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 796, tờ bản đồ số 4, tại địa chỉ: xã Yên Quang, huyện Nho Quan, tỉnh

Ninh Bình, thuộc quyền sử dụng của ông Vũ Văn M và bà Nguyễn Thị N theo

Giấy chứng nhận Quyền sử dụng đất, Quyền sở hữu nhà ở và tài sản khác gắn liền

với đất số DG 023403, Số vào s cấp GCN: CS00287/CN/YQ do Sở Tài nguyên

và Môi trường tỉnh Ninh Bình cấp ngày 03/10/2022. Hợp đồng thế chấp số

6976153 ký ngày 10/10/2022, số công chứng 1104, quyển số 01/2022 TP/CC-

SCC/HĐGD tại Văn phòng công chứng Tín Đức.

Tài sản 2: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

17

thửa đất số 348, tờ bản đồ số 51, tại địa chỉ: t dân phố Thích Chung, thị trấn Bá

Hiến, huyện Bình Xuyên, tỉnh Vĩnh Phúc, thuộc quyền sở hữu/sử dụng của ông

Vũ Văn M và bà Nguyễn Thị N theo Giấy chứng nhận Quyền sử dụng đất,

Quyền sở hữu nhà ở và tài sản khác gắn liền với đất số DG 578032, Số vào s

cấp GCN: CS07955 do Sở Tài nguyên và Môi trường tỉnh Vĩnh Phúc cấp ngày

23/06/2022; Ngày 23/02/2023, tại Văn phòng đăng ký đất đai chi nhánh Bình

Xuyên – Sở Tài Nguyên và Môi Trường tỉnh Vĩnh Phúc đăng ký sang tên cho

ông Vũ Văn M và vợ là bà Nguyễn Thị N. Hợp đồng thế chấp số

LN2302218418760 ký ngày 27/02/2023, số công chứng 142, quyển số 01/2023

TP/CC-SCC/HĐGD tại Văn phòng công chứng Đào Thị Nguyệt.

Tài sản 3: Toàn bộ Quyền sử dụng đất và tài sản gắn liền với đất đối với

thửa đất số 62, tờ bản đồ số LKT-01, tại địa chỉ: Số 67 ngõ 9 Trần Phú, phường

Lương Khánh Thiện (nay là phường Cầu Đất), quận Ngô Quyền, thành phố Hải

Phòng, thuộc quyền sử dụng của ông Vũ Văn M và bà Nguyễn Thị N theo Giấy

chứng nhận quyền sử dụng đất số AO 341288, vào s cấp giấy chứng nhận quyền

sử dụng đất quận Ngô Quyền Số: H01007/QSDĐ/NQ do UBND quận Ngô Quyền,

thành phố Hải Phòng cấp ngày 22/08/2006; Ngày 22/03/2023, tại Văn phòng đăng

ký đất đai thành phố Hải Phòng - Chi nhánh quận Ngô Quyền đã xác nhận chuyển

nhượng cho ông Vũ Văn M và bà Nguyễn Thị N. Hợp đồng thế chấp số 8523670

ký ngày 28/03/2023, số công chứng 3918/HĐTC/2023, quyển số 02/TP/CC-

SCC/HĐGD tại Văn phòng công chứng Đất Cảng.

Số tiền thu được từ việc xử lý tài sản thế chấp nêu trên sẽ được thanh toán

toàn bộ nợ trong các hợp đồng tín dụng nêu trên, nếu có dư Ngân hàng phải trả

lại cho bên thế chấp, nếu thiếu thì bên vay tiền tiếp tục phải trả cho Ngân hàng

số tiền còn thiếu.

3. Do bị đơn không đưa ra yêu cầu phản tố; người có quyền lợi, nghĩa vụ

liên quan không có yêu cầu độc lập nên Tòa án không xem xét. Dành quyền

khởi kiện bằng một vụ án khác trong trường hợp các đương sự có yêu cầu theo

quy định của pháp luật.

4. Về án phí sơ thẩm: Ông Vũ Văn M và bà Nguyễn Thị N phải chịu

114.589.114 đồng án phí dân sự sơ thẩm.

- Ngân hàng Thương mại C phần V không phải chịu án phí dân sự sơ thẩm

và được trả lại số tiền tạm ứng án phí đã nộp là 50.000.000 đồng theo biên lai thu

tạm ứng án phí, lệ phí Toà án số 0020229 ngày 07 tháng 11 năm 2024 tại Chi cục

thi hành án dân sự huyện Q, thành phố Hà Nội.

5. Quyền kháng cáo: Án xử công khai sơ thẩm nguyên đơn, bị đơn có mặt

tại phiên tòa có quyền kháng cáo bản án trong thời hạn 15 ngày kể từ ngày 17

tháng 01 năm 2025. Người có quyền lợi, nghĩa vụ liên quan trong vụ án vắng mặt

tại phiên tòa có quyền kháng cáo phần liên quan trong bản án sơ thẩm trong hạn

15 ngày kể từ ngày nhận được bản án hoặc ngày bản án được niêm yết hợp lệ.

18

Trường hợp bản án được thi hành án theo quy định tại Điều 2 Luật thi hành án

dân sự thì người được thi hành án dân sự, người phải thi hành án dân sự có quyền

thỏa thuận thi hành án, quyền yêu cầu thi hành án, tự nguyện thi hành án hoặc bị

cưỡng chế thi hành án theo quy định tại các Điều 6, Điều 7, 7a và Điều 9 Luật thi

hành án dân sự; thời hiệu thi hành án được thực hiện theo quy định tại Điều 30 Luật

thi hành án dân sự./.

Nơi nhận:

- Các đương sự;

- Tòa án nhân dân thành phố Hà Nội;

- Viện kiểm sát nhân dân huyện Q;

- Chi cục THA dân sự huyện Q;

- Lưu hồ sơ vụ án.

TM. HỘI ĐỒNG XÉT XỬ SƠ THẨM

THẨM PHÁN – CH TỌA PHIÊN TÒA

(đã ký)

Nguyễn Ngọc Long

Tải về

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Bản án/ Quyết định cùng đối tượng

1

Ban hành: 26/03/2025

Cấp xét xử: Sơ thẩm

2

Ban hành: 20/03/2025

Cấp xét xử: Sơ thẩm

3

Ban hành: 15/03/2025

Cấp xét xử: Sơ thẩm

4

Ban hành: 14/03/2025

Cấp xét xử: Sơ thẩm

5

Ban hành: 04/03/2025

Cấp xét xử: Sơ thẩm

6

Ban hành: 04/03/2025

Cấp xét xử: Sơ thẩm

7

Ban hành: 04/03/2025

Cấp xét xử: Sơ thẩm

8

Ban hành: 04/03/2025

Cấp xét xử: Sơ thẩm

9

Ban hành: 28/02/2025

Cấp xét xử: Sơ thẩm

10

Ban hành: 28/02/2025

Cấp xét xử: Sơ thẩm

11

Ban hành: 28/02/2025

Cấp xét xử: Sơ thẩm

12

Ban hành: 28/02/2025

Cấp xét xử: Sơ thẩm

13

Ban hành: 28/02/2025

Cấp xét xử: Sơ thẩm

14

Ban hành: 28/02/2025

Cấp xét xử: Sơ thẩm

15

Ban hành: 27/02/2025

Cấp xét xử: Sơ thẩm

16

Ban hành: 27/02/2025

Cấp xét xử: Sơ thẩm

17

Ban hành: 27/02/2025

Cấp xét xử: Sơ thẩm

18

Ban hành: 27/02/2025

Cấp xét xử: Sơ thẩm

19

Ban hành: 27/02/2025

Cấp xét xử: Sơ thẩm

20

Ban hành: 27/02/2025

Cấp xét xử: Sơ thẩm