Bản án số 07/2025/KDTM-ST ngày 17/04/2025 của TAND TP. Nam Định, tỉnh Nam Định về tranh chấp hợp đồng tín dụng

- Thuộc tính

- Nội dung

- VB gốc

- VB liên quan

- Lược đồ

- Đính chính

- Án lệ

- BA/QĐ cùng nội dung

- Tải về

Tải văn bản

-

Bản án số 07/2025/KDTM-ST

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

-

Bản án số 07/2025/KDTM-ST

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Báo lỗi

Thuộc tính Bản án 07/2025/KDTM-ST

| Tên Bản án: | Bản án số 07/2025/KDTM-ST ngày 17/04/2025 của TAND TP. Nam Định, tỉnh Nam Định về tranh chấp hợp đồng tín dụng |

|---|---|

| Quan hệ pháp luật: | Tranh chấp hợp đồng tín dụng |

| Cấp xét xử: | Sơ thẩm |

| Tòa án xét xử: | TAND TP. Nam Định (TAND tỉnh Nam Định) |

| Số hiệu: | 07/2025/KDTM-ST |

| Loại văn bản: | Bản án |

| Ngày ban hành: | 17/04/2025 |

| Lĩnh vực: | Kinh doanh thương mại |

| Áp dụng án lệ: |

Đã biết

Quý khách vui lòng Đăng nhập tài khoản để xem áp dụng án lệ. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây! |

| Đính chính: |

Đã biết

Quý khách vui lòng Đăng nhập tài khoản để xem đính chính. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây! |

| Thông tin về vụ/việc: | Tranh chấp HĐTD giữa Ngân hàng B với Công ty C |

Tóm tắt Bản án

Nội dung tóm tắt đang được cập nhật, Quý khách vui lòng quay lại sau!

Tải văn bản

TÒA ÁN NHÂN DÂN

THÀNH PHỐ NAM ĐỊNH

TỈNH NAM ĐỊNH

Bản án số: 07/2025/KDTM-ST

Ngày: 17-4-2025

Về việc: Tranh chấp Hợp đồng tín dụng.

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

NHÂN DANH

NƯỚC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

TOÀ ÁN NHÂN DÂN THÀNH PHỐ NAM ĐỊNH, TỈNH NAM ĐỊNH

- Thành phần Hội đồng xét xử sơ thẩm gồm có:

Thẩm phán - Chủ tọa phiên toà: Ông Lương Việt Bằng

Các Hội thẩm nhân dân:

Ông Bùi Như Huấn

Ông Nguyễn Hữu Tỉnh.

- Thư ký phiên toà: Ông Lã Ngọc Tiền – Thư ký Tòa án nhân dân thành phố

Nam Định, tỉnh Nam Định.

- Đại diện Viện kiểm sát nhân dân thành phố Nam Định, tỉnh Nam Định

tham gia phiên tòa: Ông Vũ Đức Hạnh - Kiểm sát viên.

Ngày 17 tháng 4 năm 2024 tại trụ sở Toà án nhân dân thành phố Nam Định,

tỉnh Nam Định xét xử sơ thẩm công khai vụ án kinh doanh thương mại thụ lý số

11/2024/TLST- KDTM ngày 16 tháng 12 năm 2024 về “Tranh chấp hợp đồng tín

dụng” theo quyết định đưa vụ án ra xét xử số 24/2025/QĐXXST-KDTM ngày 14

tháng 3 năm 2025, quyết định hoãn phiên tòa số 07/2025/QĐXXST-KDTM ngày

31 tháng 3 năm 2025 giữa các đương sự:

- Nguyên đơn: Ngân hàng B - Địa chỉ trụ sở: Tháp B, số 194 đường T, phường

L, quận Hoàn Kiếm, Hà Nội.

Người đại diện theo pháp luật: Ông Phan Đức T – Chức vụ: Chủ tịch HĐQT

Ngân hàng B.

Người đại diện theo uỷ quyền của ông Phan Đức T: Ông Vũ Đức Th – Chức

vụ: Giám đốc Ngân hàng B - Chi nhánh N (theo Quyết định số 963/QĐ-BIDV ngày

25-10-2021).

Người đại diện theo ủy quyền lại của ông Vũ Đức Th: Ông Nguyễn Quốc D –

Chức vụ: Phó Giám đốc Ngân hàng B - Chi nhánh N; ông Phạm Văn Th – Chức

vụ: Phó Giám đốc PGD H; ông Bùi Văn Th – Giám đốc PGD T; ông Lê Mạnh T –

Chức vụ: Phó Giám đốc PGD H; ông Lê Huy H – Cán bộ quản lý rủi ro (theo Quyết

2

định số 1095/QĐ-BIDV.THNA ngày 19-07-2024).

* Bị đơn: Công ty C - Địa chỉ trụ sở: Đường L, khu đô thị mới T, phường H,

thành phố Nam Định, tỉnh Nam Định.

Người đại diện theo pháp luật: Ông Triệu Ngọc P – Chức vụ: Chủ tịch Hội

đồng quản trị Công ty C.

* Tại phiên tòa: Ông Phạm Văn Th có mặt. Ông Triệu Ngọc P vắng mặt không

có lý do.

NỘI DUNG VỤ ÁN:

1. Theo đơn khởi kiện, bản tự khai, trong quá trình tố tụng, đại diện theo ủy

quyền lại của Ngân hàng B (viết tắt là Ngân hàng B) trình bày:

Công ty C là khách hàng vay vốn có quan hệ tín dụng tại Phòng giao dịch H

thuộc Ngân hàng B - Chi nhánh N. Từ ngày 01-6-2016, theo Quyết định số 929/QĐ-

BIDV ngày 05-04-2016 v/v thành lập Ngân hàng B-Chi nhánh N trực thuộc Ngân

hàng B thì Phòng giao dịch H được chuyển giao về Ngân hàng B-Chi nhánh N quản

lý (trước đây là Ngân hàng B–Nam Định quản lý). Theo đó, các khách hàng có dư

nợ tại Phòng giao dịch H cũng sẽ do Ngân hàng B-Chi nhánh N quản lý (bao gồm

cả khoản vay của Công ty C). Trên cơ sở đề nghị vay vốn, đề nghị thế chấp tài sản

và phương án kinh doanh của Công ty C, Ngân hàng B-Chi nhánh N đã ký các hợp

đồng tín dụng và văn bản sửa đổi bổ sung hợp đồng với Công ty C. Đến nay các

hợp đồng tín dụng còn hiệu lực tạm tính đến ngày 31-3-2024 như sau:

a) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

28/2017/1383203/HĐTD ngày 27-09-2017:

- Số tiền là 1.300.000.000 đồng.

- Đã thu nợ gốc: 1.300.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 33.792.054 đồng

- Phí trả chậm: 12.593.123 đồng

- Lãi suất trong hạn: 10%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018, điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

b) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

29/2017/1383203/HĐTD ngày 29/09/2017:

- Số tiền là 1.020.000.000 đồng.

- Đã thu nợ gốc: 1.020.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

3

- Số tiền lãi còn lại: 86.422.466 đồng

- Phí trả chậm: 24.941.479 đồng

- Lãi suất trong hạn: 10%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 07 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

c) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

30/2017/1383203/HĐTD ngày 03/10/2017:

- Số tiền là 810.000.000 đồng.

- Đã thu nợ gốc: 810.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 56.894.247 đồng

- Phí trả chậm: 20.122.411 đồng

- Lãi suất trong hạn: 10%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

d) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

31/2017/1383203/HĐTD ngày 05/10/2017:

- Số tiền là 758.000.000 đồng.

- Đã thu nợ gốc: 758.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 69.864.109 đồng

- Phí trả chậm: 21.947.397 đồng

- Lãi suất trong hạn: 10%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

4

e) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

32/2017/1383203/HĐTD ngày 16/10/2017:

- Số tiền là 1.512.000.000 đồng.

- Đã thu nợ gốc: 1.512.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 157.243.068 đồng

- Phí trả chậm: 43.714.455 đồng

- Lãi suất trong hạn: 9%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

f) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

33/2017/1383203/HĐTD ngày 16/10/2017:

- Số tiền là 298.950.000 đồng.

- Đã thu nợ gốc: 298.950.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 46.959.324 đồng

- Phí trả chậm: 11.817.046 đồng

- Lãi suất trong hạn: 9%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền lương, bảo hiểm xã hội cho công nhân viên

phục vụ hoạt động sản xuất kinh doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

g) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

34/2017/1383203/HĐTD ngày 18/10/2017:

- Số tiền là 1.250.000.000 đồng.

- Đã thu nợ gốc: 1.250.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 196.339.315 đồng

- Phí trả chậm: 49.100.055 đồng

- Lãi suất trong hạn: 9%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

5

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

h) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

35/2017/1383203/HĐTD ngày 20/11/2017:

- Số tiền là 137.888.000 đồng.

- Đã thu nợ gốc: 137.888.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 24.068.399 đồng

- Phí trả chậm: 5.395.454 đồng

- Lãi suất trong hạn: 10%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền lương, bảo hiểm xã hội cho công nhân viên

phục vụ hoạt động sản xuất kinh doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

i) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

36/2017/1383203/HĐTD ngày 22/11/2017:

- Số tiền là 1.350.000.000 đồng.

- Đã thu nợ gốc: 1.350.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 223.826.507 đồng

- Phí trả chậm: 50.000.712 đồng

- Lãi suất trong hạn: 9.5%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

j) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

37/2017/1383203/HĐTD ngày 13/12/2017:

- Số tiền là 1.045.000.000 đồng.

- Đã thu nợ gốc: 1.045.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 175.933.300 đồng

- Phí trả chậm: 36.247.407 đồng

6

- Lãi suất trong hạn: 9.5%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

k) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

38/2017/1383203/HĐTD ngày 20/12/2017:

- Số tiền là 156.771.000 đồng.

- Đã thu nợ gốc: 156.771.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 26.726.234 đồng

- Phí trả chậm: 5.361.568 đồng

- Lãi suất trong hạn: 9.5%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền lương, bảo hiểm xã hội cho công nhân viên

phục vụ hoạt động sản xuất kinh doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

l) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

01/2018/1383203/HĐTD ngày 18/01/2018:

- Số tiền là 970.000.000 đồng.

- Đã thu nợ gốc: 970.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 160.986.534 đồng

- Phí trả chậm: 28.872.200 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

m) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

02/2018/1383203/HĐTD ngày 19/01/2018:

- Số tiền là 966.000.000 đồng.

7

- Đã thu nợ gốc: 966.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 160.456.570 đồng

- Phí trả chậm: 24.762.418 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền mua xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 07 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

n) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

03/2018/1383203/HĐTD ngày 25/01/2018:

- Số tiền là 105.747.000 đồng.

- Đã thu nợ gốc: 105.747.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 16.792.044 đồng

- Phí trả chậm: 3.057.218 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền lương cho công nhân viên, tiền xăng dầu

phục vụ hoạt động sản xuất kinh doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

o) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

04/2018/1383203/HĐTD ngày 31/01/2018:

- Số tiền là 2.000.000.000 đồng.

- Đã thu nợ gốc: 2.000.000.000 đồng, dư nợ gốc còn lại: 0 đồng.

- Số tiền lãi còn lại: 406.300.306 đồng

- Phí trả chậm: 58.904.286 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền sắt thép, cát đá, xi măng phục vụ hoạt động

sản xuất kinh doanh.

- Thời hạn vay: 07 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

8

p) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

05/2018/1383203/HĐTD ngày 02/02/2018:

- Số tiền là 2.000.000.000 đồng.

- Đã thu nợ gốc: 1.882.244.825 đồng, dư nợ gốc còn lại: 117.755.175 đồng.

- Số tiền lãi còn lại: 671.469.259 đồng

- Phí trả chậm: 71.331.507 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

q) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

06/2018/1383203/HĐTD ngày 05/02/2018:

- Số tiền là 614.000.000 đồng.

- Đã thu nợ gốc: 0 đồng, dư nợ gốc còn lại: 614.000.000 đồng.

- Số tiền lãi còn lại: 342.332.756 đồng

- Phí trả chậm: 24.065.436 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 05 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

r) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

07/2018/1383203/HĐTD ngày 05/02/2018:

- Số tiền là 144.139.000 đồng.

- Đã thu nợ gốc: 0 đồng, dư nợ gốc còn lại: 144.139.000 đồng.

- Số tiền lãi còn lại: 80.364.009 đồng

- Phí trả chậm: 5.649.459 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

9

- Mục đích vay: Thanh toán tiền lương cho công nhân viên, tiền xăng dầu

phục vụ hoạt động sản xuất kinh doanh.

- Thời hạn vay: 05 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

s) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

08/2018/1383203/HĐTD ngày 14/03/2018:

- Số tiền là 1.000.000.000 đồng.

- Đã thu nợ gốc: 0 đồng, dư nợ gốc còn lại: 1.000.000.000 đồng.

- Số tiền lãi còn lại: 557.041.096 đồng

- Phí trả chậm: 31.607.671 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

t) Khoản vay theo Hợp đồng tín dụng ngắn hạn theo món số

09/2018/1383203/HĐTD ngày 14/03/2018:

- Số tiền là 1.619.000.000 đồng.

- Đã thu nợ gốc: 0 đồng, dư nợ gốc còn lại: 1.619.000.000 đồng.

- Số tiền lãi còn lại: 893.688.000 đồng

- Phí trả chậm: 49.622.128 đồng

- Lãi suất trong hạn: 9.2%/năm.

- Lãi suất quá hạn: 150% lãi suất trong hạn, ngày 27/08/2018 điều chỉnh

xuống 120% lãi suất trong hạn, ngày 02/06/2020 điều chỉnh xuống 100% lãi suất

trong hạn.

- Mục đích vay: Thanh toán tiền xi măng phục vụ hoạt động sản xuất kinh

doanh.

- Thời hạn vay: 06 tháng, kể từ ngày Công ty C rút khoản vốn vay đầu tiên.

Các hợp đồng tín dụng đều có quy định về số tiền cho vay, lãi suất trong hạn,

lãi suất quá hạn, thời hạn vay, lịch trả nợ và các thỏa thuận khác như khoản vay

không được ân hạn, về điều chỉnh lãi suất, tài sản đảm bảo, hiệu lực hợp đồng....

Để bảo đảm việc thực hiện các nghĩa vụ trả nợ phát sinh từ các hợp đồng tín

dụng của Công ty C tại Ngân hàng, Công ty đã sử dụng tài sản thuộc sở hữu của

mình để thế chấp cho Ngân hàng theo các hợp đồng thế chấp còn hiệu lực như sau:

a) Hợp đồng thế chấp tài sản hình thành từ vốn vay số 01/2010/HĐ/1383203

ngày 27/07/2010 giữa Công ty C và Ngân hàng B - Chi nhánh N. Tài sản là máy

10

xúc đào Kobelco SK 200-2, số khung: YN-20742, số động cơ: 6D31-050386 đã

qua sử dụng.

b) Hợp đồng thế chấp tài sản số 02/2012/HĐ ngày 07/03/2012 giữa Công ty C

và Ngân hàng B - Chi nhánh N. Tài sản là máy xúc đào Kobelco SK 200-1, số

khung: YN-07925, số động cơ: 6D31-018055, biển kiểm soát 18XA-0020 đã qua

sử dụng.

c) Hợp đồng thế chấp tài sản hình thành trong tương lai số

01/2014/HĐ.HTTVV ngày 27/03/2014 giữa Công ty C và Ngân hàng B - Chi nhánh

N. Tài sản là máy xúc đào bánh lốp Komatsu PW130-6K, số khung K30304, biển

kiểm soát 18LA-0026 đã qua sử dụng.

Các hợp đồng thế chấp đều được công chứng và đăng ký giao dịch bảo đảm

theo quy định của pháp luật.

Quá trình thực hiện hợp đồng tín dụng giữa Ngân hàng B với Công ty C:

+ Trên cơ sở các hợp đồng tín dụng đã được hai bên ký kết, văn bản đề nghị vay

vốn của Công ty C, Ngân hàng B đã giải ngân cho Công ty C tổng số tiền là

19.057.495.000 (Mười chín tỷ, không trăm năm mươi bảy triệu, bốn trăm chín mươi

lăm nghìn) đồng. Công ty C đã trả được nợ gốc là 15.562.600.825 (Mười lăm tỷ, năm

trăm sáu mươi hai triệu, sáu trăm nghìn, tám trăm hai mươi lăm) đồng. Tuy nhiên,

trong quá trình thực hiện nghĩa vụ trả nợ, Công ty C đã nhiều lần vi phạm nghĩa vụ

thanh toán đối với Ngân hàng. Bên phía Ngân hàng B đã nhiều lần yêu cầu Công ty

C thanh toán các khoản vay nhưng Công ty C vẫn không thể thực hiện được việc

thanh toán dứt điểm nợ vay cho phía Ngân hàng, không bàn giao tài sản thế chấp cho

Ngân hàng xử lý.

Do đó Ngân hàng B khởi kiện ra Tòa án nhân dân thành phố Nam Định, yêu

cầu Tòa án buộc Công ty C có trách nhiệm trả toàn bộ số tiền còn nợ, cụ thể như sau:

- Buộc Công ty C trả nợ cho Ngân hàng B toàn bộ số tiền gốc, lãi tạm tính đến

hết ngày 17-4-2025 là: 8.797.131.942 đồng, trong đó: Nợ gốc: 3.494.894.175 đồng;

nợ lãi trong hạn: 487.210.982 đồng; nợ lãi quá hạn: 4.815.026.785 đồng. Trả một

lần ngay khi bản án có hiệu lực pháp luật.

Công ty C có nghĩa vụ thanh toán tiếp phần nợ lãi, lãi quá hạn và các chi phí

khác (nếu có) phát sinh theo các hợp đồng tín dụng trên kể từ ngày xét xử sơ thẩm

cho đến khi tất toán xong toàn bộ khoản nợ.

- Trường hợp, khi bản án có hiệu lực pháp luật, Công ty C không trả hoặc trả

không đủ nợ thì Ngân hàng B được quyền yêu cầu cơ quan Thi hành án có thẩm

quyền phát mại các tài sản thế chấp để thu hồi nợ.

- Trường hợp phát mại tài sản thế chấp không thu hồi đủ nợ, Công ty C có

trách nhiệm tiếp tục trả nợ cho Ngân hàng B cho đến khi thực hiện xong nghĩa vụ

trả nợ.

2. Trong quá trình giải quyết vụ án, Tòa án nhân dân thành phố Nam Định đã

tống đạt hợp lệ các văn bản tố tụng như Thông báo thụ lý vụ án, thông báo làm bản

tự khai và cung cấp tài liệu chứng cứ, thông báo tiến hành xem xét thẩm định tại chỗ

11

tài sản thế chấp, thông báo công khai tài liệu chứng cứ… cho Công ty C nhưng người

đại diện hợp pháp của Công ty C không đến Tòa án làm việc; thực hiện việc xem

xét thẩm định tại chỗ tài sản thế chấp; thu thập tài liệu chứng cứ theo quy định của

pháp luật.

Tại văn bản số 166/CCTT-ĐKKD ngày 25-12-2024, Sở Kế hoạch và Đầu tư

tỉnh Nam Định cung cấp thông tin: Tại Giấy chứng nhận đăng ký doanh nghiệp thay

đổi lần thứ 7 ngày 22-5-2017 thì Công ty C có tên gọi cũ là Công ty Cổ phần T3 có

địa chỉ công ty tại đường L, khu đô thị mới T, phường H, thành phố Nam Định, tỉnh

Nam Định; người đại diện theo pháp luật của công ty là ông Triệu Ngọc P, chức danh

là Chủ tịch hội đồng quản trị; hiện tại doanh nghiệp không hoạt động tại địa chỉ đã

đăng ký.

* Tại phiên tòa:

- Người đại diện theo ủy quyền lại của nguyên đơn trình bày: Tất cả các hợp

đồng tín dụng, các hợp đồng thế chấp tài sản của Công ty C đều được các bên ký

kết theo đúng quy định của pháp luật nên có giá trị pháp lý. Do bị đơn không thực

hiện nghĩa vụ trả nợ nên Ngân hàng yêu cầu Tòa án:

+ Buộc Công ty C phải thanh toán cho Ngân hàng B toàn bộ số tiền gốc, lãi

tạm tính đến hết ngày 17-4-2025 là: 8.797.131.942 đồng, trong đó: Nợ gốc:

3.494.894.175 đồng; nợ lãi trong hạn: 487.210.982 đồng; nợ lãi quá hạn:

4.815.026.785 đồng. Trả một lần ngay khi bản án có hiệu lực pháp luật.

Công ty C có nghĩa vụ thanh toán tiếp phần nợ lãi, lãi quá hạn và các chi phí

khác (nếu có) phát sinh theo các hợp đồng tín dụng trên kể từ ngày xét xử sơ thẩm

cho đến khi tất toán xong toàn bộ khoản nợ.

+ Trường hợp, khi bản án có hiệu lực pháp luật, Công ty C không trả hoặc

trả không đủ nợ thì Ngân hàng B được quyền yêu cầu cơ quan Thi hành án có

thẩm quyền phát mại các tài sản thế chấp để thu hồi nợ.

+ Trường hợp phát mại tài sản thế chấp không thu hồi đủ nợ, Công ty C có

trách nhiệm tiếp tục trả nợ cho Ngân hàng B cho đến khi thực hiện xong nghĩa vụ

trả nợ.

Đại diện Viện kiểm sát nhân dân thành phố Nam Định, tỉnh Nam Định tham

gia phiên tòa phát biểu quan điểm:

- Về thủ tục tố tụng: Trong quá trình thụ lý, giải quyết vụ án Thẩm phán, Thư

ký Tòa án đã chấp hành đúng quy định của pháp luật về nhiệm vụ, quyền hạn, thực

hiện đầy đủ thủ tục tố tụng đúng theo quy định của Bộ luật Tố tụng dân sự. Hội

đồng xét xử đã thực hiện đúng theo quy định của Bộ luật Tố tụng dân sự. Tòa án

đã xác định đúng, đủ người tham gia tố tụng. Những người tham gia tố tụng đã

được Tòa án đảm bảo thực hiện đầy đủ quyền và nghĩa vụ của mình theo quy định

của pháp luật. Tòa án cũng đã xác định đúng quan hệ pháp luật được giải quyết

trong vụ án.

- Về việc giải quyết vụ án: Đề nghị Hội đồng xét xử căn cứ căn cứ Điều 91,

Điều 95 Luật các tổ chức tín dụng năm 2010; Điều 116, Điều 117, Điều 119, Điều

12

295, Điều 299, Điều 301, Điều 317, Điều 318, Điều 319, khoản 1 Điều 351, Điều

357, Điều 385, Điều 398, Điều 401, Điều 403, Điều 466, Điều 468 của Bộ luật Dân

sự năm 2015; Nghị quyết 01/2019/NQ-HĐTP ngày 11-01-2019 của Hội đồng Thẩm

phán Tòa án nhân dân tối cao hướng dẫn áp dụng một số quy định của pháp luật về

lãi, lãi suất, phạt vi phạm, chấp nhận yêu cầu của nguyên đơn:

+ Buộc Công ty C tạm tính đến hết ngày 17-4-2025 phải trả số nợ gốc là

3.494.894.175 đồng, nợ lãi trong hạn là 487.210.982 đồng, nợ lãi quá hạn là

4.808.860.452 đồng, tổng cộng: 8.797.131.942 đồng cho Ngân hàng B.

+ Buộc Công ty C phải chịu khoản tiền lãi quá hạn của số tiền nợ gốc chưa

thanh toán phát sinh kể từ ngày tiếp theo của ngày xét xử sơ thẩm cho đến ngày

thực hiện xong nghĩa vụ trả nợ theo mức lãi suất mà các bên thỏa thuận trong các

hợp đồng tín dụng.

Về việc xử lý tài sản bảo đảm:

+ Đề nghị Hội đồng xét xử chấp nhận yêu cầu của Ngân hàng B về việc xử lý

tài sản bảo đảm trong trường hợp Công ty C không trả hoặc trả không đủ nợ thì Ngân

hàng B được quyền yêu cầu cơ quan có thẩm quyền phát mại các tài sản thế chấp của

Công ty C theo các hợp đồng thế chấp tài sản hình thành từ vốn vay số

01/2010/HĐ/1383203 ngày 27-07-2010 giữa Công ty C và Ngân hàng B-Chi nhánh

N. Tài sản là máy xúc đào Kobelco SK 200-2, số khung: YN-20742, số động cơ:

6D31-050386 đã qua sử dụng; hợp đồng thế chấp tài sản số 02/2012/HĐ ngày 07-

03-2012 giữa Công ty C và Ngân hàng B-Chi nhánh N. Tài sản là máy xúc đào

Kobelco SK 200-1, số khung: YN-07925, số động cơ: 6D31-018055, biển kiểm

soát 18XA-0020 đã qua sử dụng; hợp đồng thế chấp tài sản hình thành trong tương

lai số 01/2014/HĐ.HTTVV ngày 27-03-2014 giữa Công ty C và Ngân hàng B-Chi

nhánh N. Tài sản là máy xúc đào bánh lốp Komatsu PW130-6K, số khung K30304,

biển kiểm soát 18LA-0026 đã qua sử dụng để thu hồi nợ.

Trường hợp phát mại tài sản thế chấp không đủ thu hồi nợ thì Công ty C có

trách nhiệm tiếp tục trả nợ cho Ngân hàng B cho đến khi thực hiện xong các nghĩa

vụ trả nợ.

Tuyên án phí kinh doanh thương mại sơ thẩm đối với các đương sự theo quy

định của pháp luật.

NHẬN ĐỊNH CỦA TÒA ÁN:

Sau khi nghiên cứu các tài liệu, chứng cứ có trong hồ sơ vụ án đã được xem

xét tại phiên tòa, căn cứ vào kết quả tranh tụng tại phiên tòa, Hội đồng xét xử nhận

định:

[1] Về tố tụng:

1.1 Về quan hệ tranh chấp, thẩm quyền giải quyết vụ án: Tranh chấp giữa

Ngân hàng B với Công ty C là tranh chấp giữa các tổ chức có đăng ký kinh doanh

và có mục đích lợi nhuận, đồng thời tại Điều 11 của hợp đồng tín dụng các bên

thống nhất lựa chọn Tòa án nhân dân thành phố Nam Định là cơ quan giải quyết

13

tranh chấp. Căn cứ quy định tại khoản 1 Điều 30, điểm b khoản 1 Điều 35, điểm a

khoản 1 Điều 39 Bộ luật Tố tụng dân sự, Hội đồng xét xử xác định đây là vụ án

“Tranh chấp hợp đồng tín dụng” thuộc thẩm quyền giải quyết của Tòa án nhân dân

thành phố Nam Định.

1.2 Về người tham gia tố tụng: Theo thông tin do Sở Kế hoạch và Đầu tư tỉnh

Nam Định cung cấp thì hiện tại Công ty C không hoạt động tại địa chỉ đã đăng ký

trong Giấy chứng nhận đăng ký doanh nghiệp. Như vậy, Công ty C không thực hiện

việc thông báo thay đổi địa chỉ trụ sở cũng không cung cấp địa chỉ hoạt động hiện nay

của công ty cho Ngân hàng B-Chi nhánh N theo quy định tại khoản 1 Điều 79 Bộ luật

dân sự năm 2015, vì vậy Công ty C bị coi là cố tình giấu địa chỉ theo quy định tại điểm

b khoản 2 Điều 6 Nghị quyết 04/2017 ngày 5-5-2017 của Hội đồng Thẩm phán

TAND tối cao. Tòa án nhân dân thành phố Nam Định đã tống đạt hợp lệ các văn

bản tố tụng trong đó có quyết định đưa vụ án ra xét xử, quyết định hoãn phiên tòa

theo quy định tại Điều 178 Bộ luật Tố tụng dân sự năm 2015 nhưng người đại diện

hợp pháp của Công ty C vắng mặt không có lý do. Căn cứ Điều 227, 228 của Bộ

luật Tố tụng dân sự, Hội đồng xét xử tiến hành xét xử vắng mặt Công ty C.

[2] Về nội dung tranh chấp trong vụ án:

2.1 Về các hợp đồng tín dụng, văn bản sửa đổi bổ sung hợp đồng tín dụng:

Các tài liệu chứng cứ có trong hồ sơ đã thể hiện các hợp đồng tín dụng số

28/2017/1383203/HĐTD, 29/2017/1383203/HĐTD, 30/2017/1383203/HĐTD,

31/2017/1383203/HĐTD, 32/2017/1383203/HĐTD, 33/2017/1383203/HĐTD,

34/2017/1383203/HĐTD, 35/2017/1383203/HĐTD, 36/2017/1383203/HĐTD,

37/2017/1383203/HĐTD, 38/2017/1383203/HĐTD; 01/2018/1383203/HĐTD,

02/2018/1383203/HĐTD, 03/2018/1383203/HĐTD, 04/2018/1383203/HĐTD,

05/2018/1383203/HĐTD, 06/2018/1383203/HĐTD, 07/2018/1383203/HĐTD,

08/2018/1383203/HĐTD, 09/2018/1383203/HĐTD, văn bản sửa đổi bổ sung hợp

đồng tín dụng giữa Ngân hàng B với Công ty C được lập thành văn bản, được người

đại diện có thẩm quyền của các bên có đầy đủ năng lực hành vi dân sự tự nguyện

ký kết. Căn cứ quy định tại các Điều 117, Điều 119, Điều 385, Điều 398, Điều

401, Điều 403 của Bộ luật Dân sự năm 2015, các hợp đồng tín dụng, văn bản sửa

đổi bổ sung hợp đồng tín dụng, các văn bản kèm theo hợp đồng được hai bên giao

kết hợp pháp, có giá trị pháp lý và có hiệu lực thực hiện.

2.2 Về yêu cầu trả tiền nợ gốc của Ngân hàng B:

Căn cứ các hợp đồng tín dụng, văn bản sửa đổi bổ sung hợp đồng tín dụng,

các văn bản kèm theo hợp đồng được hai bên giao kết hợp pháp, có giá trị pháp lý

và có hiệu lực thực hiện như nhận định ở trên; các giấy đề nghị vay vốn và các ủy

nhiệm chi, biên bản làm việc về việc đối chiếu, xử lý nợ giữa Ngân hàng B với

Công ty C có thể xác định: Công ty C đã được Ngân hàng B giải ngân tổng số tiền

là 19.057.495.000 đồng; Công ty C đã trả được nợ gốc là 15.562.600.825 đồng. Theo

biên bản đối chiếu xử lý nợ ngày 05-4-2021 và các thông báo nợ vay quá hạn của

Ngân hàng B-Chi nhánh N với Công ty C, thể hiện Công ty C đã vi phạm nghĩa vụ

trả nợ đối với Ngân hàng, vì vậy Hội đồng xét xử có cơ sở buộc Công ty C còn phải

trả tổng số tiền nợ gốc còn lại là 3.494.894.175 đồng cho Ngân hàng B.

14

2.3 Về yêu cầu trả lãi của Ngân hàng B:

Công ty C nhất trí ký kết, chấp nhận các điều khoản trong hợp đồng tín dụng,

văn bản sửa đổi bổ sung hợp đồng tín dụng, các văn bản điều khoản và điều kiện

vay đính kèm hợp đồng tín dụng về lãi suất vay trong hạn, lãi suất vay quá hạn và

các nội dung khác liên quan đến khoản vay như việc điều chỉnh lãi suất, thời hạn và

phương thức trả nợ với Ngân hàng B..... Mặt khác, theo biên bản đối chiếu công nợ

ngày 05-4-2021 và các thông báo nợ vay quá hạn của Ngân hàng B-Chi nhánh N thì

Công ty C đã vi phạm thời hạn trả nợ lãi đã được quy định tại các hợp đồng tín dụng,

các văn bản kèm theo hợp đồng đã được các bên ký kết như nhận định ở trên nên

Hội đồng xét xử có cơ sở buộc Công ty C phải trả lãi trong hạn, lãi quá hạn theo quy

định trong các văn bản hai bên đã ký kết.

- Đối với lãi trong hạn: Căn cứ quy định tại các hợp đồng tín dụng, văn bản

sửa đổi bổ sung hợp đồng tín dụng, các điều khoản và điều kiện vay đính kèm hợp

đồng tín dụng giữa Ngân hàng B với Công ty C; căn cứ Điều 91 Luật các tổ chức

tín dụng năm 2010; Nghị quyết số 01/2019/NQ-HĐTP ngày 11-01-2019 của Hội

đồng Thẩm phán Tòa án nhân dân tối cao, Án lệ số 08/2016/AL công bố theo Quyết

định số 698/QĐ-CA ngày 17-10-2016 của Chánh án Tòa án nhân dân tối cao, do

Công ty C đã vi phạm nghĩa vụ trả nợ cho Ngân hàng theo nhận định ở trên, Hội

đồng xét xử có cở sở buộc Công ty C phải trả lãi trong hạn cho Ngân hàng B số tiền

là 487.210.982 đồng

- Đối với lãi quá hạn: Các tài liệu chứng cứ có trong hồ sơ thể hiện Công ty C

đã vi phạm thời hạn trả nợ gốc theo lịch trả nợ đã được quy định tại các hợp đồng tín

dụng, văn bản sửa đổi bổ sung hợp đồng tín dụng, các văn bản kèm theo hợp đồng

đã được các bên ký kết. Căn cứ quy định tại các hợp đồng tín dụng, văn bản sửa đổi

bổ sung hợp đồng tín dụng, các văn bản điều khoản và điều kiện vay đính kèm hợp

đồng tín dụng đã được ký kết giữa Ngân hàng B với Công ty C; Điều 91 Luật các

tổ chức tín dụng năm 2010; Nghị quyết số 01/2019/NQ-HĐTP ngày 11-01-2019

của Hội đồng Thẩm phán Tòa án nhân dân tối cao, Án lệ số 08/2016/AL công bố

theo Quyết định số 698/QĐ-CA ngày 17-10-2016 của Chánh án Tòa án nhân dân

tối cao, do Công ty C đã vi phạm nghĩa vụ trả nợ theo nhận định ở trên, Hội đồng

xét xử có cơ sở buộc Công ty C phải trả lãi quá hạn cho Ngân hàng số tiền là

4.815.026.785 đồng

Tổng cộng, Công ty C phải trả số tiền nợ lãi tính đến hết ngày 17-4-2025 là

5.302.237.767 đồng (trong đó tiền lãi trong hạn là 487.210.982 đồng + tiền lãi quá hạn

là 4.815.026.785 đồng) cho Ngân hàng B.

Kể từ ngày 18-4-2025, Công ty C còn phải chịu khoản tiền lãi quá hạn của số

tiền nợ gốc chưa thanh toán phát sinh cho đến ngày thực hiện xong nghĩa vụ trả nợ

theo mức lãi suất mà các bên thỏa thuận trong các hợp đồng tín dụng.

2.4 Đối với yêu cầu xử lý tài sản thế chấp của Ngân hàng B:

Các hợp đồng thế chấp tài sản hình thành từ vốn vay số 01/2010/HĐ/1383203

ngày 27-07-2010; hợp đồng thế chấp tài sản số 02/2012/HĐ ngày 07-03-2012; hợp

đồng thế chấp tài sản hình thành trong tương lai số 01/2014/HĐ.HTTVV ngày 27-

15

03-2014 giữa Công ty C và Ngân hàng B-Chi nhánh N được lập thành văn bản,

được các bên có thẩm quyền, có đầy đủ năng lực hành vi dân sự, tự nguyện ký kết,

đã được công chứng, đăng ký giao dịch bảo đảm theo quy định của pháp luật nên

các hợp đồng này là hợp pháp, có giá trị pháp lý và có hiệu lực thực hiện. Đồng

thời Công ty C có nghĩa vụ trả nợ cho Ngân hàng B theo nhận định ở trên. Căn cứ

các Điều 117, Điều 119, Điều 295, Điều 298, Điều 299, Điều 385, Điều 398, Điều

401, Điều 403 của Bộ luật Dân sự năm 2015, Hội đồng xét xử có cơ sở chấp nhận

yêu cầu xử lý tài sản thế chấp của Ngân hàng B đối với Công ty C. Tài sản thế chấp

là máy xúc đào Kobelco SK 200-2, số khung: YN-20742, số động cơ: 6D31-050386

đã qua sử dụng; máy xúc đào Kobelco SK 200-1, số khung: YN-07925, số động

cơ: 6D31-018055, biển kiểm soát 18XA-0020 đã qua sử dụng; máy xúc đào bánh

lốp Komatsu PW130-6K, số khung K30304, biển kiểm soát 18LA-0026.

Trường hợp sau khi xử lý toàn bộ tài sản thế chấp của Công ty C không thu

hồi đủ nợ thì Công ty C tiếp tục có nghĩa vụ trả nợ cho Ngân hàng B cho đến khi

thanh toán xong toàn bộ khoản nợ.

[3] Về chi phí tố tụng và án phí kinh doanh thương mại sơ thẩm: Căn cứ Điều

147 của Bộ luật Tố tụng dân sự; Điều 26 của Nghị quyết số 326/2016/UBTVQH14

ngày 30-12-2016 của Ủy ban Thường vụ Quốc hội quy định về mức thu, miễn,

giảm, thu nộp, quản lý và sử dụng án phí và lệ phí Tòa án:

- Do Ngân hàng B-Chi nhánh N tự nguyện nộp, không có ý kiến gì về tiền chi

phí xem xét thẩm định tài sản thế chấp nên Hội đồng xét xử không giải quyết.

- Yêu cầu khởi kiện của Ngân hàng B được chấp nhận nên Ngân hàng B được

trả lại số tiền 58.230.000 đồng tạm ứng án phí sơ thẩm đã nộp.

- Công ty C có nghĩa vụ trả nợ nên phải nộp án phí kinh doanh thương mại sơ

thẩm tương ứng với số tiền phải trả cho Ngân hàng B. Cụ thể là 112.000.000 đồng +

0,1% x (8.797.131.942 đồng – 4.000.000.000 đồng) = 116.797.000 đồng (đã làm tròn

số liệu).

Vì các lẽ trên,

QUYẾT ĐỊNH:

Căn cứ các Điều 117, Điều 119, Điều 295, Điều 299, Điều 317, Điều 318, Điều

319, khoản 1 Điều 351, Điều 353, Điều 357, Điều 385, Điều 398, Điều 401, Điều

403, Điều 466, Điều 468 của Bộ luật Dân sự năm 2015;

Căn cứ các Điều 30, Điều 39, Điều 147, Điều 227, Điều 228 của Bộ luật Tố

tụng dân sự;

Căn cứ Điều 91, Điều 95 Luật Các tổ chức tín dụng năm 2010;

Căn cứ Nghị quyết số 01/2019/NQ-HĐTP ngày 11-01-2019 của Hội đồng

Thẩm phán Tòa án nhân dân tối cao hướng dẫn áp dụng một số quy định của pháp

luật về lãi, lãi suất, phạt vi phạm; Án lệ số 08/2016/AL về xác định lãi suất, việc

điều chỉnh lãi suất trong hợp đồng tín dụng kể từ ngày tiếp theo của ngày xét xử sơ

16

thẩm công bố theo Quyết định số 698/QĐ-CA ngày 17-10-2016 của Chánh án Tòa

án nhân dân tối cao;

Căn cứ Điều 26 của Nghị quyết số 326/2016/UBTVQH14 ngày 30 tháng 12

năm 2016 của Ủy ban Thường vụ Quốc hội quy định về mức thu, miễn, giảm, thu

nộp, quản lý và sử dụng án phí và lệ phí Tòa án.

1. Chấp nhận yêu cầu khởi kiện của Ngân hàng B.

Buộc Công ty C phải trả cho Ngân hàng B tính đến hết ngày 17-4-2025: Số

tiền nợ gốc là 3.494.894.175 (Ba tỷ, bốn trăm chín mươi bốn triệu, tám trăm chín

mươi bốn nghìn, một trăm bảy mươi lăm) đồng; số tiền lãi là 5.302.237.767 đồng

(Năm tỷ, ba trăm lẻ hai triệu, hai trăm ba mươi bảy nghìn, bảy trăm sáu mươi bảy)

đồng, trong đó tiền lãi trong hạn là 487.210.982 đồng + tiền lãi quá hạn là

4.815.026.785 đồng. Tổng cộng: Công ty C phải trả cho Ngân hàng B số tiền là

8.797.131.942 (Tám tỷ, bảy trăm chín mươi bảy triệu, một trăm ba mươi mốt nghìn,

chín trăm bốn mươi hai) đồng. Cụ thể:

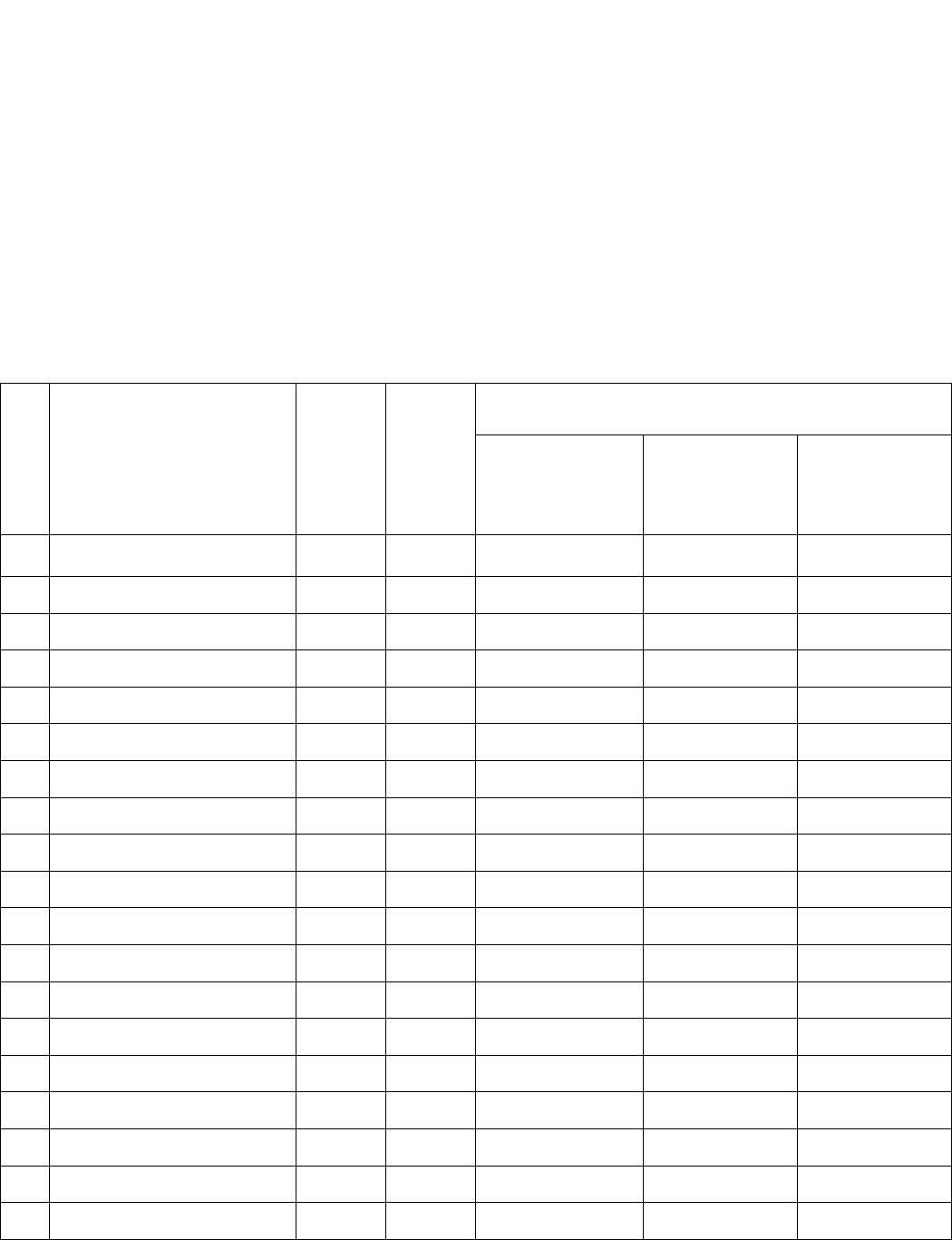

TT

Hợp đồng tín dụng

Lãi

suất

trong

hạn

theo

HĐTD

Lãi

suất

quá

hạn

theo

HĐTD

Dư nợ gốc, lãi trong hạn, lãi quá hạn đến hết

ngày 17-4-2025 (Đơn vị: VND)

Nợ gốc

Nợ lãi trong

hạn

Nợ lãi quá

hạn

1

28/2017/1383203/HĐTD

10.00%

15.00%

5,342,465

41,042,712

2

29/2017/1383203/HĐTD

10.00%

15.00%

-

12,854,795

98,509,150

3

30/2017/1383203/HĐTD

10.00%

15.00%

-

4,882,192

72,134,466

4

31/2017/1383203/HĐTD

10.00%

15.00%

-

4,984,109

86,827,397

5

32/2017/1383203/HĐTD

9.00%

13.50%

-

13,048,767

187,908,756

6

33/2017/1383203/HĐTD

9.00%

13.50%

-

2,579,979

56,196,391

7

34/2017/1383203/HĐTD

9.00%

13.50%

-

11,404,109

234,035,261

8

35/2017/1383203/HĐTD

10.00%

15.00%

-

2,644,427

26,819,426

9

36/2017/1383203/HĐTD

9.50%

14.25%

-

24,947,260

248,879,959

10

37/2017/1383203/HĐTD

9.50%

14.25%

-

25,294,726

186,885,981

11

38/2017/1383203/HĐTD

9.50%

14.25%

-

4,080,341

28,007,461

12

01/2018/1383203/HĐTD

9.20%

13.80%

-

31,295,123

158,563,611

13

02/2018/1383203/HĐTD

9.20%

13.80%

-

39,201,074

146,017,914

14

03/2018/1383203/HĐTD

9.20%

13.80%

-

2,825,328

17,023,934

15

04/2018/1383203/HĐTD

9.20%

13.80%

-

86,706,849

378,497,743

16

05/2018/1383203/HĐTD

9.20%

13.80%

117,755,175

72,087,672

681,813,697

17

06/2018/1383203/HĐTD

9.20%

13.80%

614,000,000

17,797,589

406,481,458

18

07/2018/1383203/HĐTD

9.20%

13.80%

144,139,000

4,178,057

95,423,177

19

08/2018/1383203/HĐTD

9.20%

13.80%

1,000,000,000

46,378,082

636,539,178

17

20

09/2018/1383203/HĐTD

9.20%

13.80%

1,619,000,000

74,678,038

1,021,252,780

Tổng cộng

3.494.894.175

487.210.982

4.815.026.785

Kể từ ngày 18-4-2025, Công ty C còn phải tiếp tục chịu khoản tiền lãi quá hạn

của số tiền nợ gốc chưa thanh toán theo mức lãi suất mà các bên thỏa thuận trong

từng hợp đồng tín dụng và văn bản sửa đổi bổ sung hợp đồng tín dụng cụ thể mà

hai bên đã ký kết cho đến khi thanh toán xong khoản nợ gốc này. Trường hợp trong

hợp đồng tín dụng, văn bản sửa đổi bổ sung hợp đồng tín dụng các bên có thỏa

thuận về việc điều chỉnh lãi suất cho vay theo từng thời kỳ của Ngân hàng cho vay

thì lãi suất mà khách hàng vay phải tiếp tục thanh toán cho Ngân hàng cho vay theo

quyết định của Tòa án cũng sẽ được điều chỉnh cho phù hợp với sự điều chỉnh lãi

suất của Ngân hàng cho vay nhưng phải phù hợp với quy định của pháp luật.

2. Xử lý tài sản thế chấp: Trường hợp, khi bản án có hiệu lực pháp luật Công

ty C không trả hoặc trả không đủ nợ thì Ngân hàng B được quyền yêu cầu cơ quan

Thi hành án dân sự có thẩm quyền xử lý: Toàn bộ các tài sản thế chấp của Công ty

C theo các hợp đồng thế chấp tài sản hình thành từ vốn vay số 01/2010/HĐ/1383203

ngày 27-07-2010 giữa Công ty C và Ngân hàng B-Chi nhánh N. Tài sản là máy xúc

đào Kobelco SK 200-2, số khung: YN-20742, số động cơ: 6D31-050386 đã qua sử

dụng; hợp đồng thế chấp tài sản số 02/2012/HĐ ngày 07-03-2012 giữa Công ty C

và Ngân hàng B-Chi nhánh N. Tài sản là máy xúc đào Kobelco SK 200-1, số khung:

YN-07925, số động cơ: 6D31-018055, biển kiểm soát 18XA-0020 đã qua sử dụng;

hợp đồng thế chấp tài sản hình thành trong tương lai số 01/2014/HĐ.HTTVV ngày

27-03-2014 giữa Công ty C và Ngân hàng B-Chi nhánh N. Tài sản là máy xúc đào

bánh lốp Komatsu PW130-6K, số khung K30304, biển kiểm soát 18LA-0026 đã

qua sử dụng để thu hồi nợ.

(Chi tiết theo các hợp đồng thế chấp các bên đã ký kết).

Trường hợp số tiền sau khi xử lý toàn bộ tài sản thế chấp nêu trên không đủ

để thanh toán cho toàn bộ khoản nợ thì Công ty C có nghĩa vụ tiếp tục trả số nợ còn

lại cho Ngân hàng B cho đến khi thanh toán xong toàn bộ khoản nợ.

3. Án phí kinh doanh thương mại sơ thẩm:

- Ngân hàng B được trả lại số tiền tạm ứng án phí 58.230.000 (Năm mươi tám

triệu, hai trăm ba mươi nghìn) đồng đã nộp theo biên lai số 0002509 ngày 16-12-

2024 tại Chi cục Thi hành án dân sự thành phố Nam Định, tỉnh Nam Định.

- Công ty C phải nộp số tiền 116.797.000 (Một trăm mười sáu triệu, bảy trăm

chín mươi bảy nghìn) đồng.

4. Quyền kháng cáo: Ngân hàng B có quyền kháng cáo trong thời hạn 15 ngày,

kể từ ngày tuyên án. Công ty C có quyền kháng cáo trong thời hạn 15 ngày, kể từ

ngày bản án được tống đạt hợp lệ theo quy định của Bộ luật Tố tụng dân sự.

Trường hợp bản án, quyết định được thi hành án theo qui định tại Điều 2 Luật

Thi hành án dân sự thì nguyên đơn, bị đơn có quyền thỏa thuận thi hành án, quyền

yêu cầu thi hành án, tự nguyện thi hành án hoặc bị cưỡng chế thi hành án theo qui

18

định tại các Điều 6 Điều 7 và Điều 9 Luật Thi hành án dân sự; thời hiệu thi hành

án được thực hiện theo qui định tại Điều 30 Luật Thi hành án dân sự./

Nơi nhận:

- Các đương sự;

- VKSND tp. Nam Định;

- Chi cục THADS tp. Nam Định;

- Lưu hồ sơ vụ án.

TM. HỘI ĐỒNG XÉT XỬ SƠ THẨM

THẨM PHÁN – CHỦ TỌA PHIÊN TÒA

Lương Việt Bằng

Tải về

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Bản án/ Quyết định cùng đối tượng

1

Ban hành: 20/08/2025

Cấp xét xử: Sơ thẩm

2

Ban hành: 07/08/2025

Cấp xét xử: Sơ thẩm

3

Ban hành: 30/07/2025

Cấp xét xử: Sơ thẩm

4

Ban hành: 30/07/2025

Cấp xét xử: Sơ thẩm

5

Ban hành: 30/07/2025

Cấp xét xử: Sơ thẩm

6

Ban hành: 30/07/2025

Cấp xét xử: Sơ thẩm

7

Ban hành: 30/07/2025

Cấp xét xử: Sơ thẩm

8

Ban hành: 28/07/2025

Cấp xét xử: Sơ thẩm

9

Ban hành: 28/07/2025

Cấp xét xử: Sơ thẩm

10

Ban hành: 25/07/2025

Cấp xét xử: Sơ thẩm

11

Ban hành: 25/07/2025

Cấp xét xử: Sơ thẩm

12

Ban hành: 25/07/2025

Cấp xét xử: Sơ thẩm

13

Ban hành: 25/07/2025

Cấp xét xử: Sơ thẩm

14

Ban hành: 25/07/2025

Cấp xét xử: Sơ thẩm

15

Ban hành: 24/07/2025

Cấp xét xử: Sơ thẩm

16

Ban hành: 24/07/2025

Cấp xét xử: Sơ thẩm

17

Ban hành: 24/07/2025

Cấp xét xử: Sơ thẩm

18

Ban hành: 24/07/2025

Cấp xét xử: Sơ thẩm

19

Ban hành: 24/07/2025

Cấp xét xử: Sơ thẩm

20

Ban hành: 24/07/2025

Cấp xét xử: Sơ thẩm