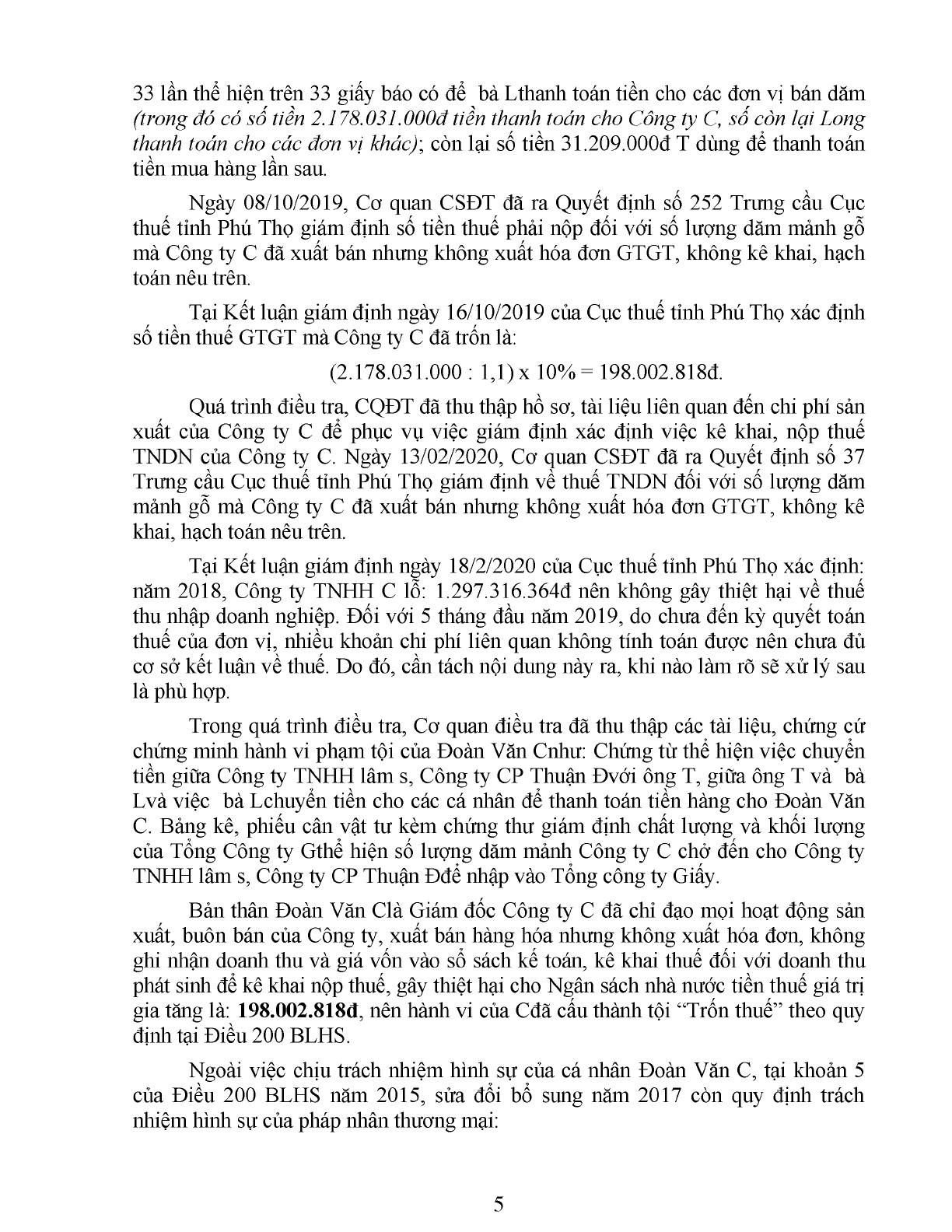

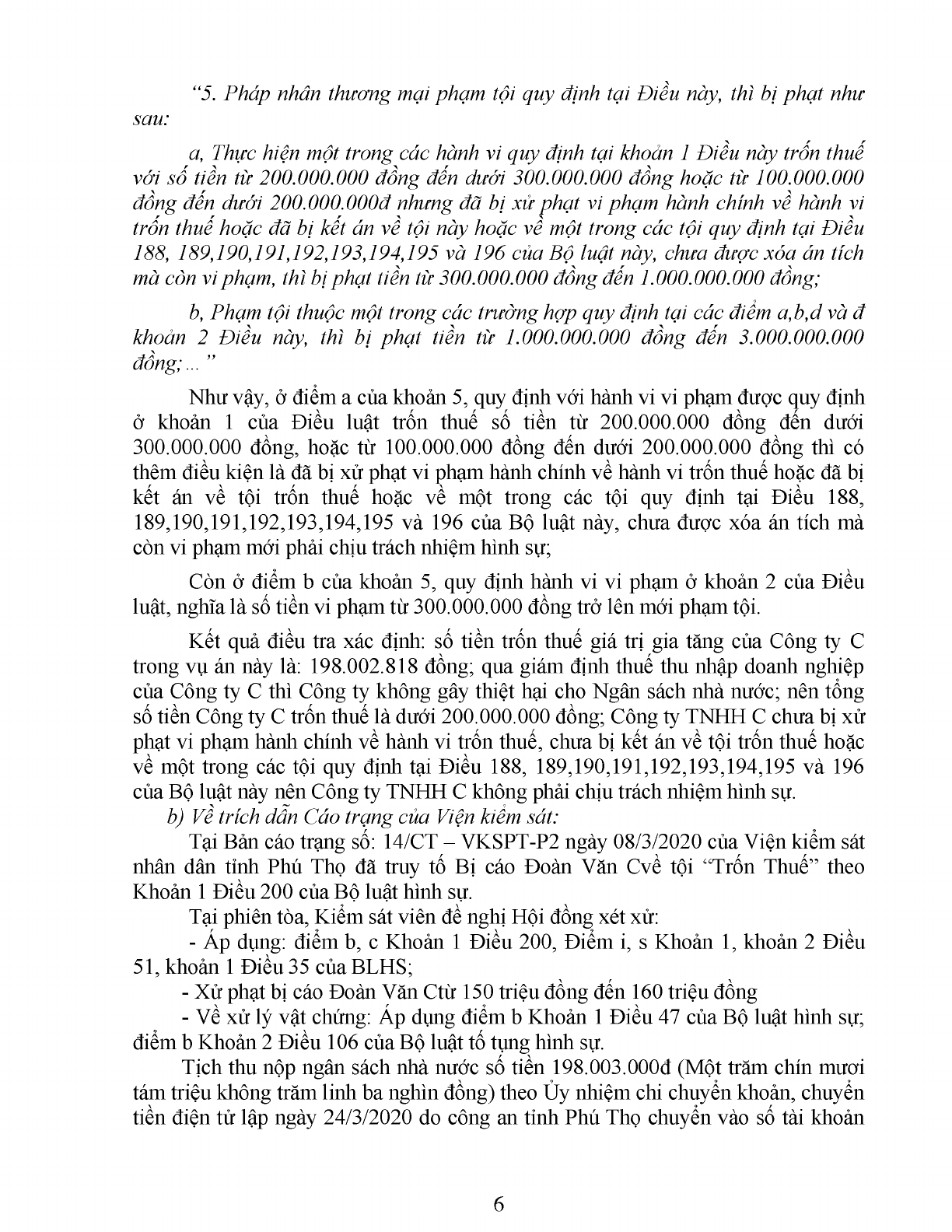

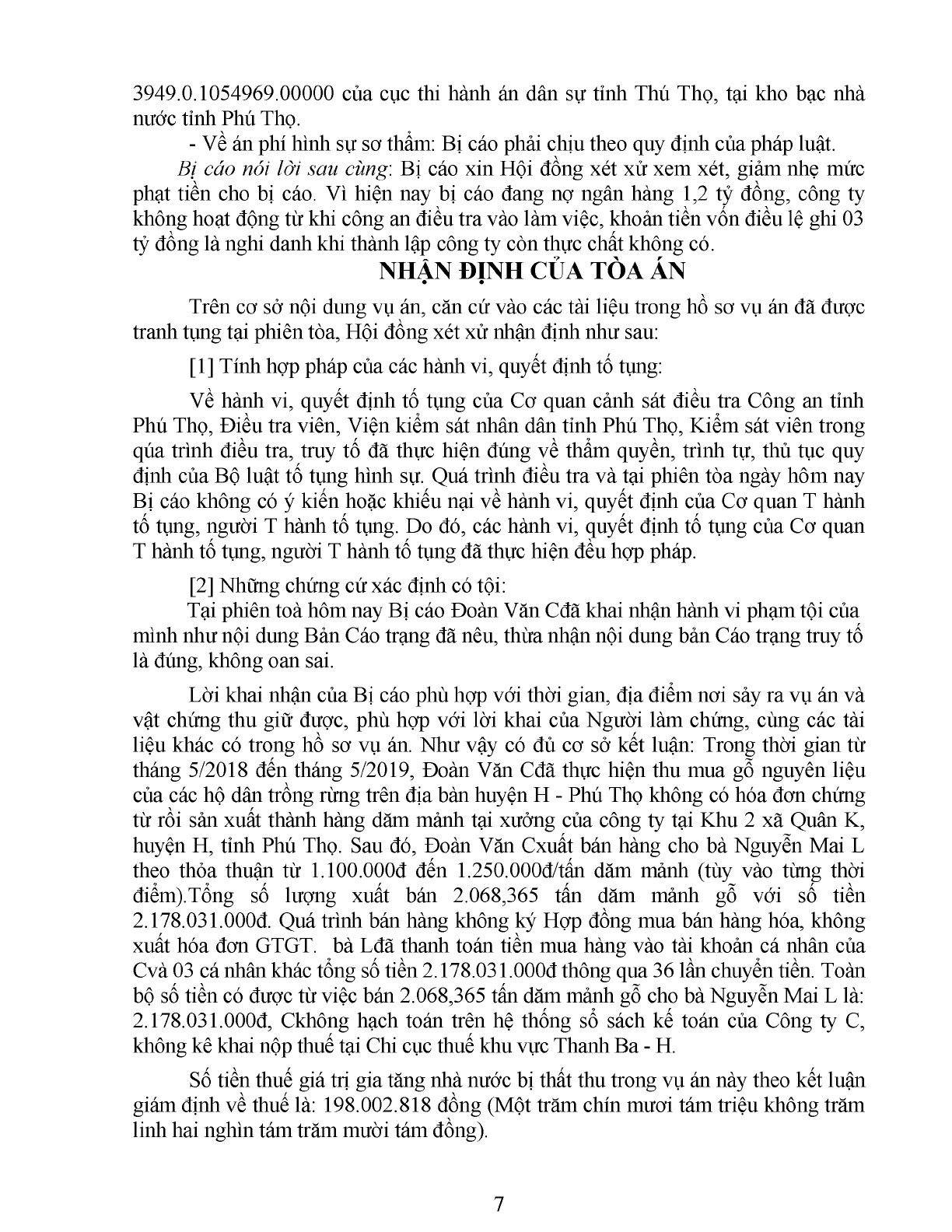

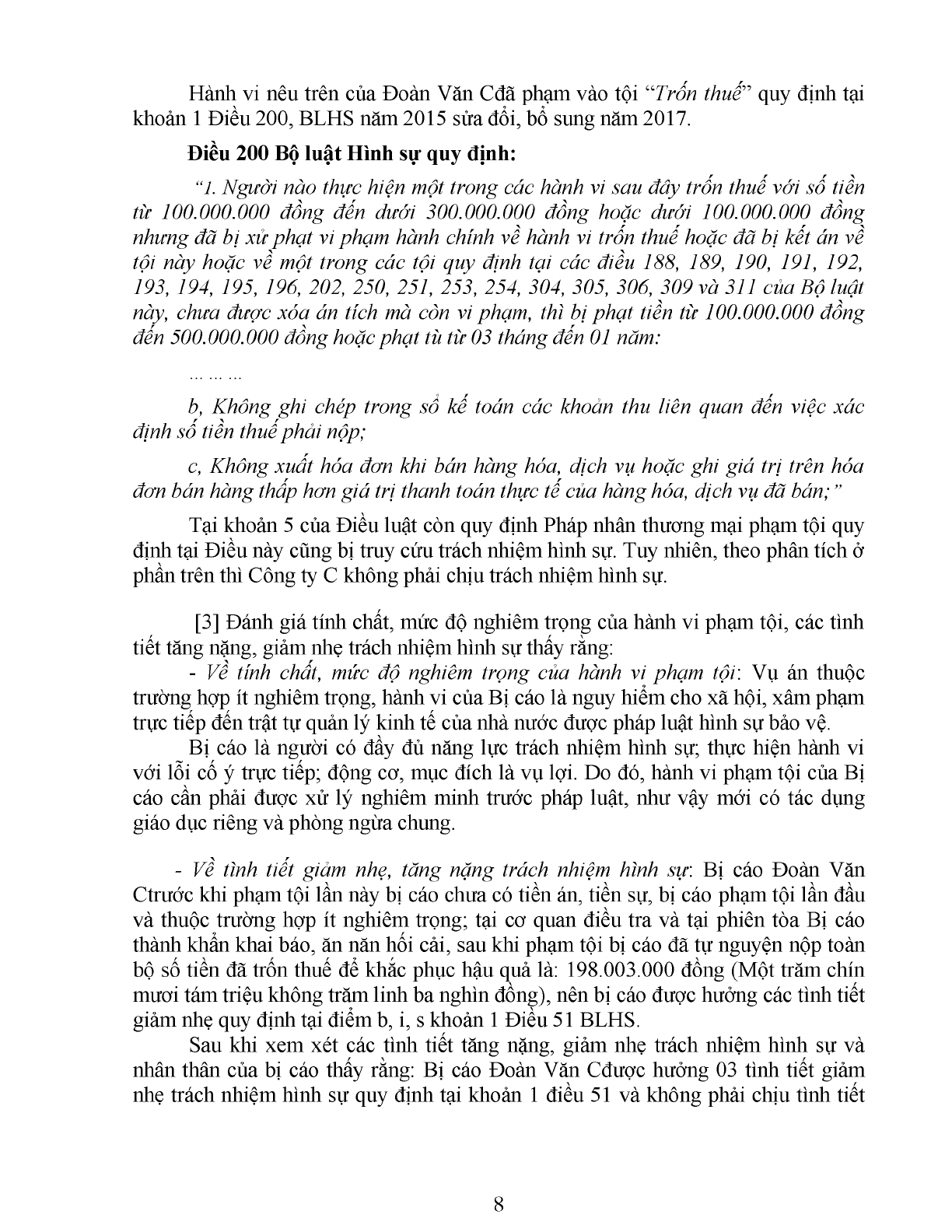

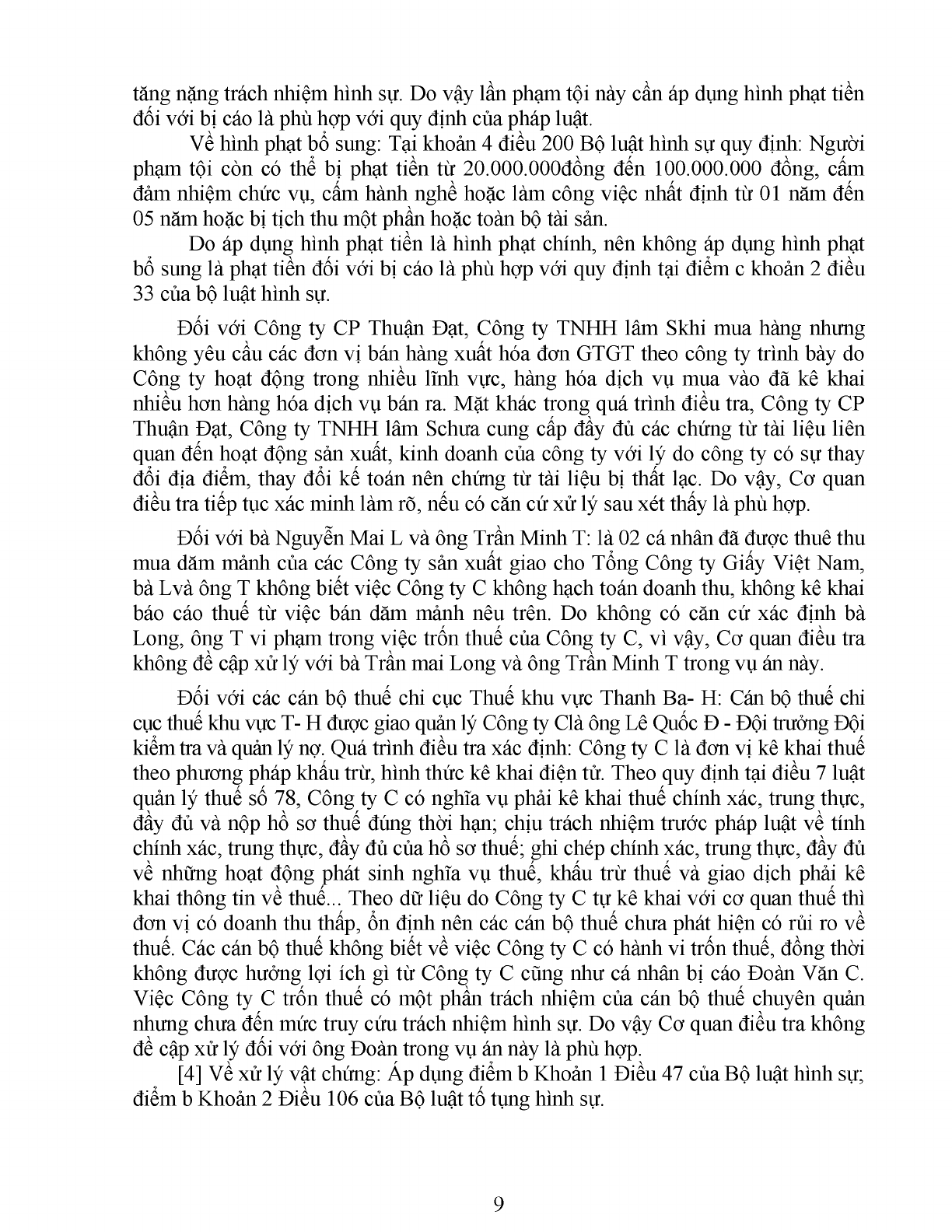

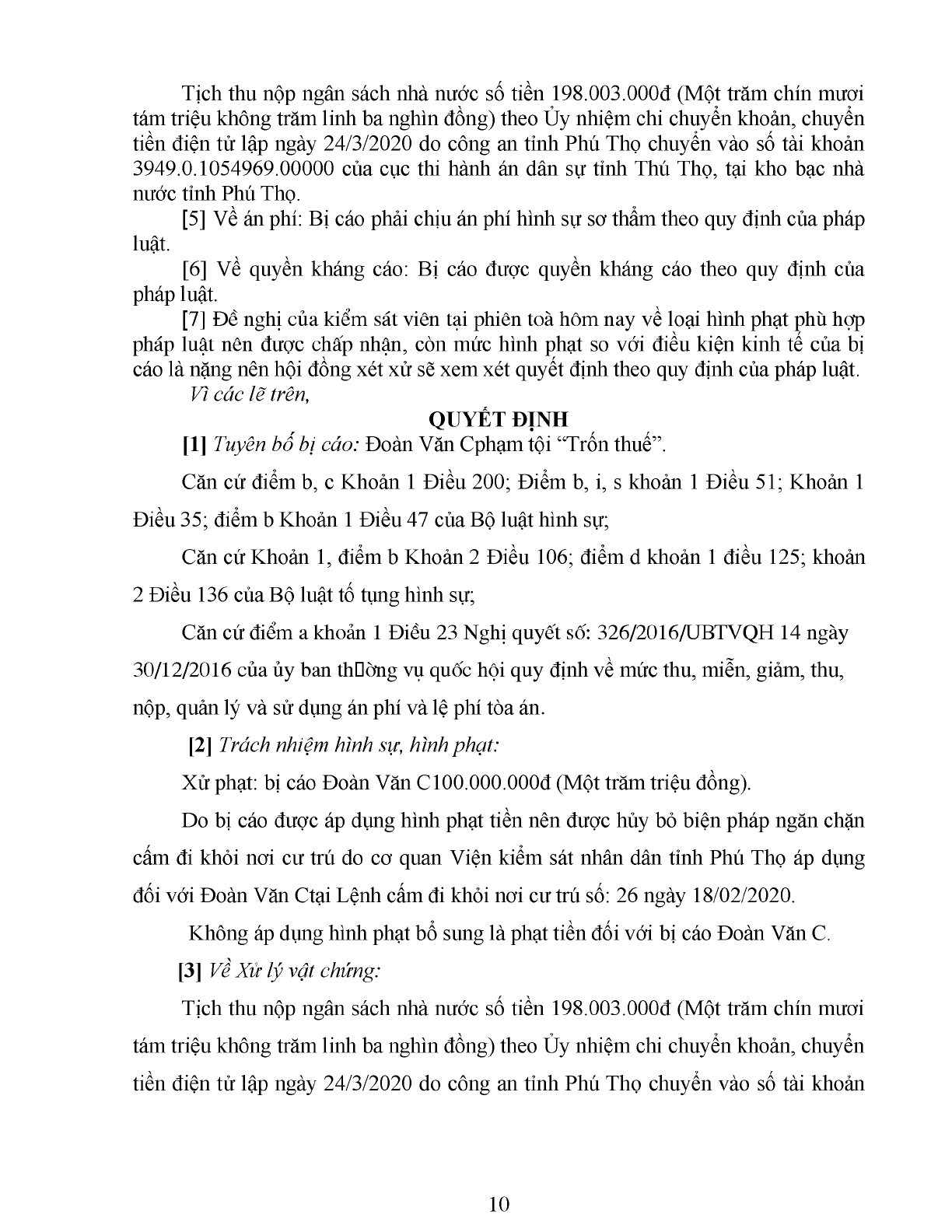

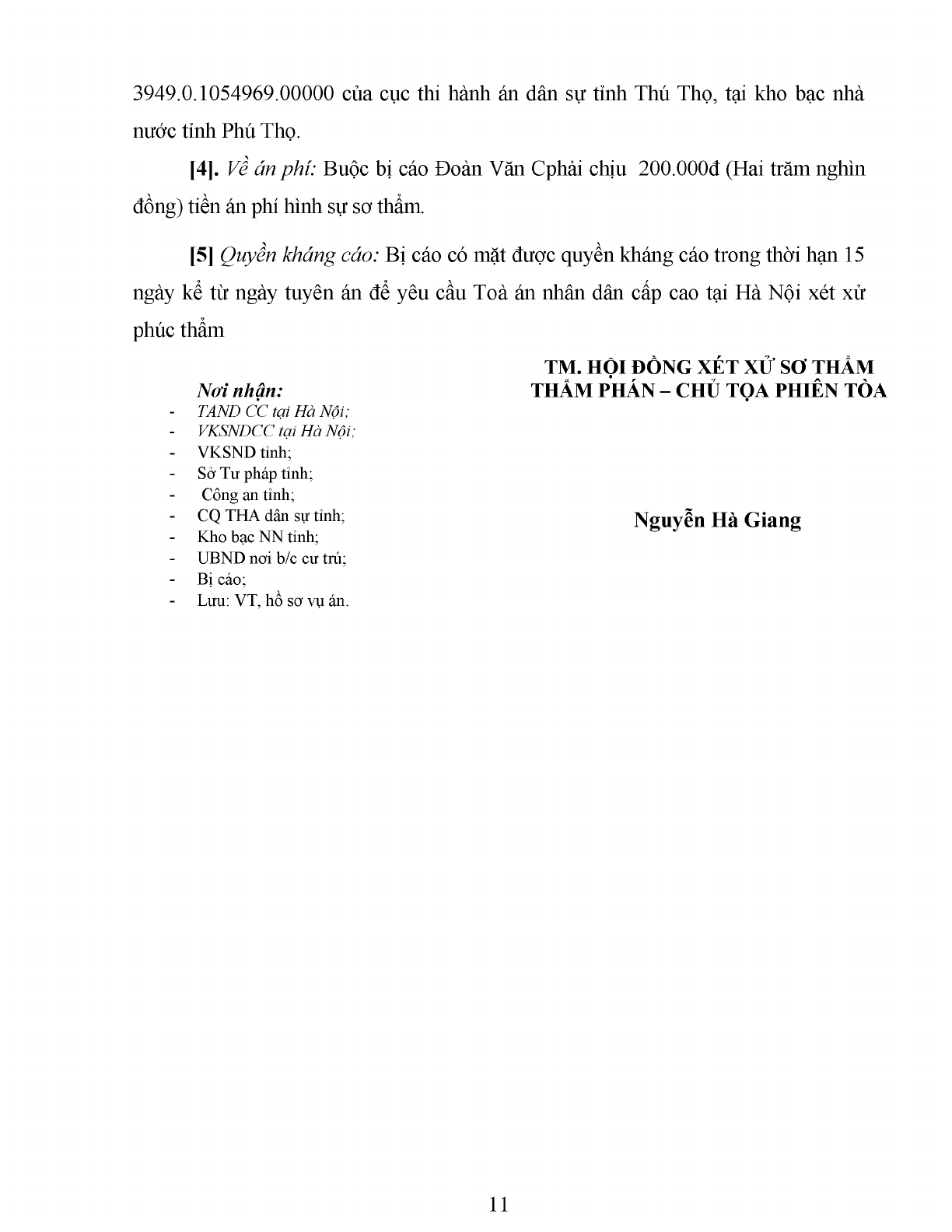

Bản án số 19/2020/HS-ST ngày 16/06/2020 của TAND tỉnh Phú Thọ về tội trốn thuế

- Thuộc tính

- Nội dung

- VB gốc

- VB liên quan

- Lược đồ

- Đính chính

- Án lệ

- BA/QĐ cùng tội danh

- Tải về

Tải văn bản

-

Bản án số 19/2020/HS-ST

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Báo lỗi

Thuộc tính Bản án 19/2020/HS-ST

| Tên Bản án: | Bản án số 19/2020/HS-ST ngày 16/06/2020 của TAND tỉnh Phú Thọ về tội trốn thuế |

|---|---|

| Tội danh: | 161.Tội trốn thuế (Bộ luật hình sự năm 1999) |

| Cấp xét xử: | Sơ thẩm |

| Tòa án xét xử: | TAND tỉnh Phú Thọ |

| Số hiệu: | 19/2020/HS-ST |

| Loại văn bản: | Bản án |

| Ngày ban hành: | 16/06/2020 |

| Lĩnh vực: | Hình sự |

| Áp dụng án lệ: |

Đã biết

Quý khách vui lòng Đăng nhập tài khoản để xem áp dụng án lệ. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây! |

| Đính chính: |

Đã biết

Quý khách vui lòng Đăng nhập tài khoản để xem đính chính. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây! |

| Thông tin về vụ án: |

Tóm tắt Bản án

Nội dung tóm tắt đang được cập nhật, Quý khách vui lòng quay lại sau!

Tải văn bản

Tải về

Quý khách vui lòng Đăng nhập tài khoản để tải file. Nếu chưa có tài khoản, Quý khách vui lòng đăng ký tại đây!

Bản án/ Quyết định cùng đối tượng