Pháp lý doanh nghiệp

Pháp lý doanh nghiệp Văn bản hợp nhất 37/VBHN-BTC năm 2014 do Bộ Tài chính ban hành hợp nhất Thông tư về việc quy định quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới

- Tổng hợp lại tất cả các quy định pháp luật còn hiệu lực áp dụng từ văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính…

- Khách hàng chỉ cần xem Nội dung MIX, có thể nắm bắt toàn bộ quy định pháp luật hiện hành còn áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

thuộc tính Văn bản hợp nhất 37/VBHN-BTC

| Số hiệu: | 37/VBHN-BTC |

| Ngày ký xác thực: | 29/07/2014 |

| Loại văn bản: | Văn bản hợp nhất |

| Cơ quan hợp nhất: | Bộ Tài chính |

| Ngày đăng công báo: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Ngày đăng công báo. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Người ký: | Trần Xuân Hà |

| Số công báo: | Đã biết Vui lòng đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Số công báo. Nếu chưa có tài khoản Quý khách đăng ký tại đây! |

| Ngày hết hiệu lực: | Đang cập nhật |

TÓM TẮT VĂN BẢN

Nội dung tóm tắt đang được cập nhật, Quý khách vui lòng quay lại sau!

tải Văn bản hợp nhất 37/VBHN-BTC

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 37/VBHN-BTC | Hà Nội, ngày 29 tháng 7 năm 2014 |

THÔNG TƯ1

QUY ĐỊNH QUY TẮC, ĐIỀU KHOẢN, BIỂU PHÍ VÀ MỨC TRÁCH NHIỆM BẢO HIỂM BẮT BUỘC TRÁCH NHIỆM DÂN SỰ CỦA CHỦ XE CƠ GIỚI

Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe cơ giới, có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo2, được sửa đổi bổ sung bởi:

- Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới, có hiệu lực kể từ ngày 01/11/2012.

- Thông tư số 43/2014/TT-BTC ngày 11/4/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới và Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC và Thông tư số 103/2009/ TT- BTC, có hiệu lực kể từ ngày 25/5/2014.

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 103/2008/NĐ-CP ngày 16 tháng 9 năm 2008 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới;

Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới như sau3:

I. QUY ĐỊNH CHUNG

1. Phạm vi điều chỉnh

Thông tư này quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Chủ xe cơ giới, doanh nghiệp bảo hiểm được phép triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và các tổ chức, cá nhân có liên quan có trách nhiệm tuân thủ các quy định tại Thông tư này và các quy định khác của pháp luật có liên quan.

2. Đối tượng áp dụng

2.1. Chủ xe cơ giới tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam.

2.2. Doanh nghiệp bảo hiểm được phép triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo quy định của pháp luật.

3. Giải thích từ ngữ

3.1. “Doanh nghiệp bảo hiểm” là doanh nghiệp được thành lập và hoạt động kinh doanh bảo hiểm hợp pháp tại Việt Nam và được phép triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

3.2. “Chủ xe cơ giới” (tổ chức, cá nhân) là chủ sở hữu xe cơ giới hoặc được chủ sở hữu xe cơ giới giao chiếm hữu, sử dụng hợp pháp, điều khiển xe cơ giới.

3.3. “Xe cơ giới” bao gồm xe ô tô, máy kéo, xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục đích an ninh, quốc phòng (kể cả rơ-moóc và sơ mi rơ-moóc được kéo bởi xe ô tô hoặc máy kéo), xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) có tham gia giao thông.

3.4. “Hành khách” là người được chở trên xe theo hợp đồng vận chuyển hành khách thuộc các hình thức quy định trong Bộ luật Dân sự.

3.5. “Bên thứ ba” là người bị thiệt hại về thân thể, tính mạng, tài sản do xe cơ giới gây ra, trừ những người sau:

a) Lái xe, phụ xe trên chính chiếc xe đó;

b) Người trên xe và hành khách trên chính chiếc xe đó;

c) Chủ sở hữu xe trừ trường hợp chủ sở hữu đã giao cho tổ chức, cá nhân khác chiếm hữu, sử dụng chiếc xe đó.

3.6. “Ngày” (thời hạn) quy định trong Thông tư này là ngày làm việc.

4. Nguyên tắc tham gia bảo hiểm

4.1. Chủ xe cơ giới tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam phải tham gia bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo quy định tại Thông tư này và các quy định khác của pháp luật có liên quan.

4.2. Chủ xe cơ giới không được đồng thời tham gia hai hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự trở lên cho cùng một xe cơ giới.

4.3. Ngoài việc tham gia hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự, chủ xe cơ giới có thể thỏa thuận với doanh nghiệp bảo hiểm để tham gia hợp đồng bảo hiểm tự nguyện.

4.4. Doanh nghiệp bảo hiểm được quyền chủ động bán bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới dưới các hình thức sau:

a) Trực tiếp;

b) Thông qua đại lý bảo hiểm, môi giới bảo hiểm;

c) Các hình thức khác phù hợp với quy định của pháp luật.

Trường hợp bán bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới thông qua đại lý bảo hiểm thì đại lý bảo hiểm phải đáp ứng các tiêu chuẩn theo quy định tại Luật Kinh doanh bảo hiểm và các văn bản hướng dẫn thi hành, các quy định khác của pháp luật có liên quan.

Doanh nghiệp bảo hiểm không được sử dụng đại lý bán bảo hiểm trách nhiệm dân sự của chủ xe cơ giới của doanh nghiệp bảo hiểm khác trừ trường hợp doanh nghiệp bảo hiểm đó chấp thuận bằng văn bản và doanh nghiệp bảo hiểm phải đào tạo và cấp chứng chỉ đại lý bảo hiểm theo đúng quy định.

5. Phạm vi bồi thường thiệt hại

5.1.4 Thiệt hại ngoài hợp đồng về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra.

5.2. Thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra.

II. QUY ĐỊNH CỤ THỂ

1. Hợp đồng bảo hiểm trách nhiệm dân sự của chủ xe cơ giới

1.1. Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới (sau đây gọi tắt là Giấy chứng nhận bảo hiểm) là bằng chứng giao kết hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự duy nhất giữa chủ xe cơ giới và doanh nghiệp bảo hiểm. Mỗi xe cơ giới được cấp 1 Giấy chứng nhận bảo hiểm. Chủ xe cơ giới bị mất Giấy chứng nhận bảo hiểm phải có văn bản đề nghị doanh nghiệp bảo hiểm (nơi đã cấp Giấy chứng nhận bảo hiểm) cấp lại Giấy chứng nhận bảo hiểm.

1.2.5 Doanh nghiệp bảo hiểm chỉ cấp Giấy chứng nhận bảo hiểm cho chủ xe cơ giới khi chủ xe cơ giới đã đóng đủ phí bảo hiểm. Việc đóng đủ phí bảo hiểm phải được xác nhận bằng chứng từ kế toán của doanh nghiệp bảo hiểm (biên lai thu tiền, hóa đơn thu tiền của doanh nghiệp bảo hiểm hoặc các hình thức chứng từ khác theo quy định của pháp luật có liên quan). Trong một số trường hợp đặc thù, doanh nghiệp bảo hiểm và chủ xe cơ giới có thể thỏa thuận (bằng văn bản) về thời hạn thanh toán phí bảo hiểm, cụ thể như sau:

- Trường hợp chủ xe cơ giới là các cơ quan hành chính, đơn vị sự nghiệp của Nhà nước, phí bảo hiểm phải được thanh toán đủ trong thời hạn 10 ngày kể từ thời điểm Giấy chứng nhận bảo hiểm bắt đầu có hiệu lực.

- Trường hợp chủ xe cơ giới không phải là các cơ quan hành chính, đơn vị sự nghiệp của Nhà nước có nhiều xe cơ giới tham gia bảo hiểm tại cùng thời điểm và có tổng phí bảo hiểm phải nộp từ 100 triệu đồng trở lên, phí bảo hiểm được thanh toán thành 2 kỳ:

+ Kỳ 1: Chủ xe cơ giới thanh toán đủ 50% tổng phí bảo hiểm trước thời điểm Giấy chứng nhận bảo hiểm bắt đầu có hiệu lực;

+ Kỳ 2: Chủ xe cơ giới thanh toán toàn bộ số phí bảo hiểm còn lại trong thời hạn 90 ngày kể từ thời điểm Giấy chứng nhận bảo hiểm bắt đầu có hiệu lực.

- Trường hợp chủ xe cơ giới không đóng đủ phí bảo hiểm theo thời hạn thỏa thuận nêu trên, hợp đồng bảo hiểm sẽ chấm dứt hiệu lực vào ngày kế tiếp ngày chủ xe cơ giới phải đóng phí bảo hiểm. Trong thời hạn 5 ngày làm việc kể từ ngày hợp đồng bảo hiểm chấm dứt hiệu lực, doanh nghiệp bảo hiểm phải thông báo bằng văn bản cho chủ xe cơ giới về việc chấm dứt hợp đồng bảo hiểm và hoàn lại cho chủ xe cơ giới phần phí bảo hiểm đã đóng thừa (nếu có) hoặc yêu cầu chủ xe cơ giới đóng đủ phí bảo hiểm đến thời điểm chấm dứt hợp đồng bảo hiểm. Doanh nghiệp bảo hiểm không phải hoàn phí bảo hiểm trong trường hợp đã xảy ra sự kiện bảo hiểm và phát sinh trách nhiệm bồi thường bảo hiểm trước khi hợp đồng bảo hiểm bị chấm dứt. Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm trong thời gian hợp đồng bảo hiểm bị chấm dứt. Hợp đồng bảo hiểm tiếp tục có hiệu lực kể từ thời điểm chủ xe đóng đủ phí bảo hiểm và được doanh nghiệp bảo hiểm chấp thuận bằng văn bản.

1.3. Phát hành, quản lý và sử dụng Giấy chứng nhận bảo hiểm:

a) Doanh nghiệp bảo hiểm được phép tự in Giấy chứng nhận bảo hiểm theo đúng mẫu do Bộ Tài chính quy định tại Phụ lục 3 và Phụ lục 46 ban hành kèm theo Thông tư số 151/2012/TT-BTC. Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới phải in riêng, tách biệt với phần Giấy chứng nhận bảo hiểm tự nguyện (nếu có). Trường hợp doanh nghiệp bảo hiểm ghép Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và Giấy chứng nhận bảo hiểm tự nguyện xe cơ giới thì thực hiện theo hướng dẫn tại Phụ lục 57 ban hành kèm theo Thông tư số 151/2012/TT-BTC;

b) Giấy chứng nhận bảo hiểm phải được in số theo dãy số tự nhiên, thứ tự từ nhỏ đến lớn;

c) Giấy chứng nhận bảo hiểm phải được sử dụng theo đúng thứ tự Giấy chứng nhận bảo hiểm của từng quyển, không được dùng cách số (trừ trường hợp viết sai cần hủy bỏ hoặc việc bỏ cách số là phù hợp với các quy định cụ thể theo quy trình quản lý ấn chỉ của doanh nghiệp bảo hiểm. Giấy chứng nhận bảo hiểm bị hủy bỏ phải được gạch chéo, ghi rõ là hủy bỏ và phải lưu trữ đầy đủ tại doanh nghiệp bảo hiểm);

d) Doanh nghiệp bảo hiểm phải ghi đầy đủ các thông tin quy định trên Giấy chứng nhận bảo hiểm. Các thông tin ghi trên Giấy chứng nhận bảo hiểm cấp cho chủ xe cơ giới phải trùng khớp với các thông tin trong các liên lưu tại doanh nghiệp bảo hiểm;

đ) Doanh nghiệp bảo hiểm có trách nhiệm thực hiện mở sổ sách theo dõi việc phát hành, sử dụng và quyết toán việc sử dụng Giấy chứng nhận bảo hiểm, đảm bảo thường xuyên quản lý được chi tiết theo từng Giấy chứng nhận bảo hiểm;

e) Doanh nghiệp bảo hiểm phải xây dựng quy trình phát hành, quản lý và sử dụng Giấy chứng nhận bảo hiểm bảo đảm các quy định nêu trên.

2. Thời hạn và hiệu lực bảo hiểm

2.1.8 Thời điểm bắt đầu có hiệu lực của Giấy chứng nhận bảo hiểm được ghi cụ thể trên Giấy chứng nhận bảo hiểm nhưng không được trước thời điểm chủ xe cơ giới đóng đủ phí bảo hiểm trừ một số trường hợp đặc thù doanh nghiệp bảo hiểm và chủ xe cơ giới có thỏa thuận bằng văn bản về thời hạn thanh toán phí bảo hiểm theo quy định tại Điểm 1.2, Khoản 1, Mục II Thông tư này9.

2.2. Thời hạn bảo hiểm ghi trên Giấy chứng nhận bảo hiểm là 01 năm. Trong các trường hợp sau, thời hạn bảo hiểm có thể dưới 01 năm:

a) Xe cơ giới nước ngoài tạm nhập, tái xuất có thời hạn tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam dưới 01 năm;

b) Niên hạn sử dụng của xe cơ giới nhỏ hơn 01 năm;

c) Xe cơ giới thuộc đối tượng đăng ký tạm thời theo quy định của pháp luật, bao gồm:

- Ô tô mới nhập khẩu và sản xuất lắp ráp lưu hành từ kho, cảng, nhà máy, đại lý bán xe đến nơi đăng ký hoặc về các đại lý, kho lưu trữ khác;

- Ô tô làm thủ tục xóa sổ để tái xuất về nước;

- Ô tô được phép quá cảnh (trừ xe có Hiệp định ký kết của Nhà nước);

- Ô tô sát xi có buồng lái, ô tô tải không thùng;

- Ô tô sát hạch;

- Xe mang biển số khu kinh tế thương mại theo quy định của Chính phủ vào hoạt động trong nội địa Việt Nam;

- Xe mới lắp ráp tại Việt Nam chạy thử nghiệm trên đường giao thông công cộng;

- Xe phục vụ hội nghị, thể thao theo yêu cầu của Chính phủ hoặc Bộ Công an;

- Các loại xe cơ giới khác được phép tạm đăng ký theo quy định của pháp luật.

d)10 Trường hợp chủ xe cơ giới có nhiều xe tham gia bảo hiểm vào nhiều thời điểm khác nhau trong năm nhưng đến năm tiếp theo có nhu cầu đưa về cùng một thời điểm bảo hiểm để quản lý, thời hạn bảo hiểm của các xe này có thể nhỏ hơn 01 năm và bằng thời gian hiệu lực còn lại của hợp đồng bảo hiểm đầu tiên của năm đó. Thời hạn bảo hiểm của năm tiếp theo đối với tất cả các hợp đồng bảo hiểm (đã được đưa về cùng thời hạn) là 01 năm.

2.3. Trong thời hạn còn hiệu lực ghi trên Giấy chứng nhận bảo hiểm, nếu có sự chuyển quyền sở hữu xe cơ giới thì mọi quyền lợi bảo hiểm liên quan đến trách nhiệm dân sự của chủ xe cơ giới cũ vẫn còn hiệu lực đối với chủ xe cơ giới mới.

3. Phí bảo hiểm

3.1. Phí bảo hiểm là khoản tiền mà chủ xe cơ giới phải đóng cho doanh nghiệp bảo hiểm khi mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Mức phí bảo hiểm của từng loại xe cơ giới được quy định tại Phụ lục 111 ban hành kèm theo Thông tư số 151/2012/TT-BTC.

3.2. Đối với các xe cơ giới được phép mua bảo hiểm có thời hạn dưới 01 năm theo quy định tại điểm 2.2 Phần II của Thông tư này, mức phí bảo hiểm sẽ được tính dựa trên mức phí bảo hiểm quy định tại Phụ lục 112 ban hành theo Thông tư số 151/2012/TT-BTC và tương ứng với thời hạn được bảo hiểm ghi trên Giấy chứng nhận bảo hiểm. Cách tính cụ thể như sau:

Phí bảo hiểm phải nộp | = | Phí bảo hiểm năm theo loại xe cơ giới | x | thời hạn được bảo hiểm (ngày) |

365 (ngày) |

Trường hợp thời hạn được bảo hiểm từ 30 ngày trở xuống thì phí bảo hiểm phải nộp được tính bằng phí bảo hiểm năm theo loại xe cơ giới/(chia) cho 12 tháng.

4. 13 Mức trách nhiệm bảo hiểm

Mức trách nhiệm bảo hiểm là số tiền tối đa doanh nghiệp bảo hiểm có thể phải trả đối với thiệt hại về thân thể, tính mạng và tài sản của bên thứ ba và hành khách do xe cơ giới gây ra trong mỗi vụ tai nạn xảy ra thuộc phạm vi trách nhiệm bảo hiểm. Cụ thể như sau:

4.1. Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe cơ giới gây ra là 70.000.000 đồng/1 người/1 vụ tai nạn.

4.2. Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 40.000.000 đồng/1 vụ tai nạn.

4.3. Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe ô tô, máy kéo, xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục đích an ninh, quốc phòng (kể cả rơ-moóc và sơ mi rơ-moóc được kéo bởi xe ô tô hoặc máy kéo) gây ra là 70.000.000 đồng/1 vụ tai nạn.

5. Hủy bỏ hợp đồng bảo hiểm

5.1. Hợp đồng bảo hiểm chỉ được hủy bỏ trong những trường hợp sau:

a) Xe cơ giới bị thu hồi đăng ký và biển số theo quy định của pháp luật;

b) Xe cơ giới hết niên hạn sử dụng theo quy định của pháp luật;

c) Xe cơ giới bị mất được cơ quan công an xác nhận;

d) Xe cơ giới hỏng không sử dụng được hoặc bị phá hủy do tai nạn giao thông

được cơ quan công an xác nhận.

5.2. Chủ xe cơ giới muốn hủy bỏ hợp đồng bảo hiểm phải thông báo bằng văn bản cho doanh nghiệp bảo hiểm kèm theo Giấy chứng nhận bảo hiểm muốn hủy bỏ và các bằng chứng về việc xe cơ giới thuộc đối tượng được hủy bỏ hợp đồng bảo hiểm theo quy định tại điểm 5.1 Phần II Thông tư này.

Hợp đồng bảo hiểm chấm dứt từ thời điểm doanh nghiệp bảo hiểm nhận được thông báo hủy bỏ hợp đồng bảo hiểm.

5.3. Trong thời hạn 05 ngày, kể từ ngày nhận được thông báo, doanh nghiệp bảo hiểm phải hoàn lại cho chủ xe cơ giới 70% phần phí bảo hiểm của thời gian hủy bỏ. Doanh nghiệp bảo hiểm không phải hoàn phí bảo hiểm trong trường hợp hợp đồng bảo hiểm đang có hiệu lực, nhưng chủ xe cơ giới yêu cầu hủy bỏ hợp đồng bảo hiểm đã xảy ra sự kiện bảo hiểm và phát sinh trách nhiệm bồi thường bảo hiểm.

5.4. Trường hợp chủ xe cơ giới không có thông báo về việc hủy bỏ hợp đồng bảo hiểm, nhưng doanh nghiệp bảo hiểm có những bằng chứng cụ thể về việc xe cơ giới thuộc đối tượng được hủy bỏ hợp đồng bảo hiểm theo quy định tại điểm 5.1 Phần II Thông tư này, thì doanh nghiệp bảo hiểm phải thông báo cho chủ xe cơ giới để thực hiện các thủ tục hủy bỏ hợp đồng. Sau 15 ngày kể từ ngày nhận được thông báo mà chủ xe cơ giới không thực hiện các thủ tục hủy bỏ hợp đồng bảo hiểm thì hợp đồng bảo hiểm mặc nhiên được hủy bỏ.

6. Giám định thiệt hại

6.1. Khi xảy ra tai nạn, doanh nghiệp bảo hiểm hoặc người được doanh nghiệp bảo hiểm ủy quyền phải phối hợp chặt chẽ với chủ xe cơ giới, bên thứ ba hoặc người đại diện hợp pháp của các bên liên quan thực hiện việc giám định tổn thất để xác định nguyên nhân và mức độ tổn thất. Kết quả giám định phải lập thành văn bản có chữ ký của các bên liên quan. Doanh nghiệp bảo hiểm chịu trách nhiệm về chi phí giám định.

6.2. Trường hợp chủ xe cơ giới không thống nhất về nguyên nhân và mức độ thiệt hại do doanh nghiệp bảo hiểm xác định, hai bên có thể thỏa thuận chọn cơ quan giám định độc lập thực hiện việc giám định. Trong trường hợp các bên không thỏa thuận được việc trưng cầu giám định độc lập thì một trong các bên được yêu cầu Tòa án nơi xảy ra tổn thất hoặc nơi cư trú của chủ xe cơ giới chỉ định giám định độc lập. Kết luận bằng văn bản của giám định độc lập có giá trị bắt buộc đối với các bên.

6.3. Trường hợp kết luận của giám định độc lập khác với kết luận giám định của doanh nghiệp bảo hiểm, doanh nghiệp bảo hiểm phải trả chi phí giám định độc lập. Trường hợp kết luận của giám định độc lập trùng với kết luận giám định của doanh nghiệp bảo hiểm, chủ xe cơ giới phải trả chi phí giám định độc lập.

6.4. Trong trường hợp đặc biệt không thể thực hiện được việc giám định, thì doanh nghiệp bảo hiểm được căn cứ vào các biên bản, kết luận của các cơ quan chức năng có thẩm quyền và các tài liệu liên quan để xác định nguyên nhân và mức độ thiệt hại.

7. Loại trừ bảo hiểm

Doanh nghiệp bảo hiểm không bồi thường thiệt hại đối với các trường hợp sau:

7.1. Hành động cố ý gây thiệt hại của chủ xe, lái xe hoặc của người bị thiệt hại.

7.2. Lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe, lái xe cơ giới.

7.3.14 Lái xe không có Giấy phép lái xe hoặc Giấy phép lái xe không phù hợp đối với loại xe cơ giới bắt buộc phải có Giấy phép lái xe. Trường hợp lái xe bị tước quyền sử dụng Giấy phép lái xe có thời hạn hoặc không thời hạn thì được coi là không có Giấy phép lái xe.

7.4. Thiệt hại gây ra hậu quả gián tiếp như: giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại.

7.5. Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn.

7.6. Chiến tranh, khủng bố, động đất.

7.7. Thiệt hại đối với tài sản đặc biệt bao gồm: vàng, bạc, đá quý, tiền, các loại giấy tờ có giá trị như tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt.

8. Nguyên tắc bồi thường

8.1. Khi tai nạn xảy ra, trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho chủ xe cơ giới số tiền mà chủ xe cơ giới đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

Trường hợp chủ xe cơ giới chết hoặc bị thương tật toàn bộ vĩnh viễn, doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại.

8.2. Trường hợp cần thiết, doanh nghiệp bảo hiểm phải tạm ứng ngay những chi phí cần thiết và hợp lý trong phạm vi trách nhiệm bảo hiểm nhằm khắc phục hậu quả tai nạn.

8.3.15 Mức bồi thường bảo hiểm:

a) Mức bồi thường cụ thể cho từng loại thương tật, thiệt hại về người được xác định theo Bảng quy định trả tiền bồi thường thiệt hại về người theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư số 151/2012/TT-BTC hoặc theo thỏa thuận (nếu có) giữa chủ xe cơ giới và người bị thiệt hại hoặc đại diện hợp pháp của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết) nhưng không vượt quá mức bồi thường quy định tại Phụ lục 2 ban hành kèm theo Thông tư số 151/2012/TT-BTC. Trường hợp có quyết định của tòa án thì căn cứ vào quyết định của tòa án nhưng không vượt quá mức bồi thường quy định tại Phụ lục 2 ban hành kèm theo Thông tư số 151/2012/TT-BTC;

Trường hợp nhiều xe cơ giới gây tai nạn dẫn đến các thiệt hại về người, mức bồi thường được xác định theo mức độ lỗi của chủ xe cơ giới nhưng tổng mức bồi thường không vượt quá mức trách nhiệm bảo hiểm. Đối với vụ tai nạn được cơ quan có thẩm quyền xác định nguyên nhân do lỗi hoàn toàn của người bị thiệt hại thì mức bồi thường thiệt hại về người bằng 50% mức bồi thường quy định tại Phụ lục 2 ban hành kèm theo Thông tư số 151/2012/TT-BTC.

b) Mức bồi thường cụ thể đối với thiệt hại về tài sản/1 vụ tai nạn được xác định theo thiệt hại thực tế và theo mức độ lỗi của chủ xe cơ giới nhưng không vượt quá mức trách nhiệm bảo hiểm.

8.4.16 Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường phần vượt quá mức trách nhiệm bảo hiểm theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư số 151/2012/TT-BTC.

8.5. Trường hợp chủ xe cơ giới đồng thời tham gia nhiều hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự cho cùng một xe cơ giới thì số tiền bồi thường chỉ được tính theo hợp đồng bảo hiểm có hiệu lực bảo hiểm trước.

9. Hồ sơ bồi thường

Doanh nghiệp bảo hiểm có trách nhiệm phối hợp với chủ xe cơ giới, người bị thiệt hại, cơ quan công an và các tổ chức, cá nhân có liên quan khác để thu thập các tài liệu có liên quan đến vụ tai nạn giao thông để lập Hồ sơ bồi thường. Hồ sơ bồi thường bao gồm các tài liệu sau:

9.1. Tài liệu liên quan đến xe, lái xe (Bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính):

a) Giấy đăng ký xe;

b) Giấy phép lái xe;

c) Giấy chứng minh nhân dân hoặc Hộ chiếu hoặc các giấy tờ tùy thân khác của lái xe;

d) Giấy chứng nhận bảo hiểm.

9.2. Tài liệu chứng minh thiệt hại về người (Bản sao của các cơ sở y tế hoặc bản sao có xác nhận của doanh nghiệp bảo hiểm), tùy theo mức độ thiệt hại về người có thể bao gồm một hoặc một số các tài liệu sau:

a) Giấy chứng thương;

b) Giấy ra viện;

c) Giấy chứng nhận phẫu thuật;

d) Hồ sơ bệnh án;

đ) Giấy chứng tử (trong trường hợp nạn nhân tử vong).

9.3. Tài liệu chứng minh thiệt hại về tài sản:

a) Hóa đơn, chứng từ hợp lệ về việc sửa chữa, thay mới tài sản bị thiệt hại do tai nạn giao thông gây ra do chủ xe thực hiện tại các cơ sở do doanh nghiệp bảo hiểm chỉ định hoặc được sự đồng ý của doanh nghiệp bảo hiểm ;

b) Các giấy tờ chứng minh chi phí cần thiết và hợp lý mà chủ xe đã chi ra để giảm thiểu tổn thất hay để thực hiện theo chỉ dẫn của doanh nghiệp bảo hiểm.

9.4. Bản sao các tài liệu liên quan của cơ quan có thẩm quyền về vụ tai nạn:

a) Biên bản khám nghiệm hiện trường vụ tai nạn;

b) Sơ đồ hiện trường, bản ảnh (nếu có);

c) Biên bản khám nghiệm phương tiện liên quan đến tai nạn;

d) Thông báo sơ bộ kết quả điều tra ban đầu vụ tai nạn giao thông;

đ) Các tài liệu khác có liên quan đến vụ tai nạn (nếu có).

10. Thời hạn yêu cầu, thanh toán và khiếu nại bồi thường

10.1. Thời hạn yêu cầu bồi thường của chủ xe cơ giới là 01 năm kể từ ngày xảy ra tai nạn, trừ trường hợp chậm trễ do nguyên nhân khách quan và bất khả kháng theo quy định của pháp luật.

10.2. Trong thời hạn 05 ngày kể từ ngày xảy ra tai nạn (trừ trường hợp bất khả kháng), chủ xe cơ giới phải gửi thông báo bằng văn bản theo mẫu quy định tại Phụ lục 4 (ban hành kèm theo Thông tư số 126/2008/TT-BTC) kèm theo các tài liệu quy định trong hồ sơ yêu cầu bồi thường thuộc trách nhiệm của chủ xe cơ giới ban hành kèm theo Thông tư này cho doanh nghiệp bảo hiểm.

10.3. Thời hạn thanh toán bồi thường của doanh nghiệp bảo hiểm là 15 ngày kể từ khi nhận được hồ sơ bồi thường thuộc trách nhiệm của chủ xe cơ giới và không quá 30 ngày trong trường hợp phải tiến hành xác minh hồ sơ.

10.4. Trường hợp từ chối bồi thường, doanh nghiệp bảo hiểm phải thông báo bằng văn bản cho chủ xe cơ giới biết lý do từ chối bồi thường trong thời hạn 30 ngày kể từ ngày nhận được hồ sơ yêu cầu bồi thường bảo hiểm.

10.5. Thời hiệu khởi kiện về việc bồi thường bảo hiểm là 03 năm kể từ ngày doanh nghiệp bảo hiểm thanh toán bồi thường hoặc từ chối bồi thường. Quá thời hạn trên quyền khởi kiện không còn giá trị.

11. Quyền của chủ xe cơ giới

11.1. Được lựa chọn doanh nghiệp bảo hiểm để tham gia bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

11.2. Yêu cầu doanh nghiệp bảo hiểm giải thích, cung cấp các thông tin liên quan đến việc giao kết, thực hiện và hủy bỏ hợp đồng bảo hiểm.

11.3. Trường hợp có sự thay đổi những yếu tố làm cơ sở để tính phí bảo hiểm dẫn đến giảm các rủi ro được bảo hiểm, có quyền yêu cầu doanh nghiệp bảo hiểm giảm mức phí bảo hiểm phù hợp cho thời gian còn lại của hợp đồng bảo hiểm.

11.4. Yêu cầu doanh nghiệp bảo hiểm bồi thường nhanh chóng, đầy đủ và kịp thời theo hợp đồng bảo hiểm.

11.5. Chủ xe cơ giới là đơn vị sản xuất kinh doanh, phí bảo hiểm được tính vào chi phí hoạt động kinh doanh; chủ xe cơ giới là cơ quan hành chính, đơn vị sự nghiệp của Nhà nước, phí bảo hiểm được bố trí trong kinh phí hoạt động thường xuyên của cơ quan, đơn vị.

11.6. Các quyền khác theo quy định của pháp luật.

12. Nghĩa vụ của chủ xe cơ giới

12.1. Phải tham gia và đóng đầy đủ phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo quy định tại Thông tư này và các quy định của pháp luật có liên quan. Khi mua bảo hiểm, chủ xe cơ giới phải cung cấp đầy đủ và trung thực những nội dung đã được quy định trong Giấy chứng nhận bảo hiểm.

12.2. Tạo điều kiện thuận lợi để doanh nghiệp bảo hiểm xem xét tình trạng xe trước khi cấp Giấy chứng nhận bảo hiểm.

12.3. Trường hợp có sự thay đổi về mục đích sử dụng xe dẫn đến tăng hoặc giảm các rủi ro được bảo hiểm, chủ xe cơ giới phải kịp thời thông báo cho doanh nghiệp bảo hiểm để áp dụng mức phí bảo hiểm phù hợp cho thời gian còn lại của hợp đồng bảo hiểm.

12.4. Chủ xe cơ giới phải luôn mang theo Giấy chứng nhận bảo hiểm còn hiệu lực khi tham gia giao thông, xuất trình giấy tờ này khi có yêu cầu của lực lượng cảnh sát giao thông và cơ quan chức năng có thẩm quyền khác theo quy định của pháp luật.

12.5. Tuân thủ các quy định về đảm bảo an toàn giao thông đường bộ.

12.6. Khi tai nạn giao thông xảy ra, chủ xe cơ giới phải có trách nhiệm:

a) Thông báo ngay cho doanh nghiệp bảo hiểm để phối hợp giải quyết, tích cực cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường tai nạn; đồng thời thông báo cho cơ quan Công an hoặc chính quyền địa phương nơi gần nhất;

b) Không được di chuyển, tháo gỡ hoặc sửa chữa tài sản khi chưa có ý kiến chấp thuận của doanh nghiệp bảo hiểm; trừ trường hợp cần thiết để đảm bảo an toàn, đề phòng hạn chế thiệt hại về người và tài sản hoặc phải thi hành theo yêu cầu của cơ quan có thẩm quyền;

c) Cung cấp các tài liệu trong Hồ sơ bồi thường quy định tại điểm 9.1, 9.2 và 9.3 (Trường hợp doanh nghiệp bảo hiểm thực hiện sửa chữa, khắc phục thiệt hại thì chủ xe cơ giới không phải cung cấp tài liệu quy định tại điểm 9.3.a) Phần II Thông tư này và tạo điều kiện thuận lợi cho doanh nghiệp bảo hiểm trong quá trình xác minh các tài liệu đó.

12.7. Chủ xe cơ giới phải thông báo bằng văn bản cho doanh nghiệp bảo hiểm trong trường hợp xe cơ giới thuộc đối tượng được hủy bỏ hợp đồng bảo hiểm theo quy định tại điểm 5.1 Phần II Thông tư này.

12.8. Thông báo và trả tiền bồi thường cho người bị tai nạn số tiền họ được doanh nghiệp bảo hiểm trả đối với từng trường hợp thiệt hại về người theo đúng mức tiền quy định tại Phụ lục 217 Thông tư số 151/2012/TT-BTC.

12.9. Các trách nhiệm khác theo quy định của pháp luật.

13. Quyền của doanh nghiệp bảo hiểm

13.1. Thu phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo quy định của Bộ Tài chính. Trường hợp có sự thay đổi những yếu tố làm cơ sở để tính phí bảo hiểm, dẫn đến tăng các rủi ro được bảo hiểm, có quyền yêu cầu chủ xe cơ giới nộp thêm phí bảo hiểm cho thời gian còn lại của hợp đồng bảo hiểm.

13.2. Yêu cầu chủ xe cơ giới cung cấp đầy đủ và trung thực những nội dung đã được quy định trong Giấy chứng nhận bảo hiểm; xem xét tình trạng xe cơ giới trước khi cấp Giấy chứng nhận bảo hiểm.

13.3. Đề nghị cơ quan Công an cung cấp bản sao các tài liệu liên quan đến vụ tai nạn theo quy định tại khoản 3 Điều 22 Nghị định số 103/2008/NĐ-CP.

13.4. Từ chối giải quyết bồi thường đối với những trường hợp không thuộc trách nhiệm bảo hiểm.

13.5. Kiến nghị sửa đổi, bổ sung quy tắc, điều khoản, biểu phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới phù hợp với thực tế triển khai loại hình bảo hiểm này.

13.6. Các quyền khác theo quy định của pháp luật.

14. Nghĩa vụ của doanh nghiệp bảo hiểm

14.1. Phải bán bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo đúng Quy tắc, biểu phí và mức trách nhiệm bảo hiểm theo quy định tại Thông tư này. Trường hợp doanh nghiệp bảo hiểm nhận được thông báo của chủ xe cơ giới về sự thay đổi những yếu tố làm cơ sở để tính phí bảo hiểm, dẫn đến giảm các rủi ro được bảo hiểm, doanh nghiệp bảo hiểm phải giảm phí bảo hiểm cho thời gian còn lại của hợp đồng bảo hiểm và hoàn trả số tiền chênh lệch cho chủ xe cơ giới.

14.2. Phải tổ chức tuyên truyền rộng rãi về chế độ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới; cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm và giải thích rõ Quy tắc, điều khoản và biểu phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới cho chủ xe cơ giới.

14.3. Phải sử dụng mẫu Giấy chứng nhận bảo hiểm theo quy định tại Phụ lục 3, Phụ lục 4 và Phụ lục 518 (nếu có) ban hành kèm theo Thông tư số 151/2012/TT-BTC để cấp cho chủ xe cơ giới.

14.4. Không được chi hỗ trợ đại lý bán bảo hiểm trách nhiệm dân sự của chủ xe cơ giới dưới mọi hình thức ngoài mức hoa hồng bảo hiểm đại lý được hưởng theo quy định của Bộ Tài chính.

14.5. Không được khuyến mại dưới mọi hình thức đối với bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

14.6. Thanh toán cho cơ quan Công an chi phí sao chụp những hồ sơ, biên bản tai nạn đã được cung cấp và có trách nhiệm giữ gìn bí mật trong quá trình điều tra.

14.7. Thu thập các tài liệu trong Hồ sơ bồi thường quy định tại điểm 9.3.a (trường hợp doanh nghiệp bảo hiểm thực hiện sửa chữa, khắc phục thiệt hại) và điểm 9.4 Phần II Thông tư này.

14.8. Thông báo cho người bị tai nạn, chủ xe cơ giới biết số tiền bồi thường thiệt hại về người và thanh toán số tiền bồi thường theo đúng mức quy định tại Phụ lục 219 ban hành kèm theo Thông tư số 151/2012/TT-BTC.

14.9. Chi trả bồi thường nhanh chóng và chính xác theo quy định của Thông tư này và các quy định khác của pháp luật có liên quan.

14.10 Trong vòng 15 ngày trước khi hết thời hạn bảo hiểm phải thông báo cho chủ xe cơ giới về việc hết thời hạn của hợp đồng bảo hiểm.

14.11.20 Trích 1% doanh thu phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới hàng năm đóng góp vào Quỹ bảo hiểm xe cơ giới.

14.12. Phải hạch toán tách biệt doanh thu phí bảo hiểm, hoa hồng, bồi thường và các khoản chi phí khác liên quan đến bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

14.13. Xây dựng và vận hành hệ thống công nghệ thông tin đảm bảo việc thống kê và cập nhật tình hình triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới đảm bảo kết nối vào cơ sở dữ liệu về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Hệ thống cơ sở dữ liệu tối thiểu phải cung cấp được các thông tin sau:

a) Thông tin chủ xe cơ giới:

- Tên chủ xe;

- Số Giấy chứng minh nhân dân của chủ xe hoặc số hộ chiếu (đối với chủ xe là cá nhân);

- Địa chỉ liên lạc.

b) Thông tin về xe cơ giới:

- Biển số đăng ký;

- Nhãn hiệu;

- Loại xe;

- Dung tích;

- Màu sơn;

- Năm sản xuất;

- Số máy;

- Số khung;

- Trọng tải (trường hợp xe ô tô);

- Số chỗ ngồi (trường hợp xe ô tô);

- Mục đích sử dụng xe (kinh doanh hoặc không kinh doanh) (trường hợp xe ô tô);

- Số giấy chứng nhận bảo hiểm;

- Thời điểm có hiệu lực bảo hiểm;

- Thời điểm hết hiệu lực bảo hiểm;

- Phí bảo hiểm;

- Ngày nộp phí;

- Ngày cấp đơn;

- Nơi cấp đơn;

- Người cấp đơn.

c) Thông tin ghi nhận về số lần gây tai nạn, số lần bị xử lý vi phạm Luật giao thông đường bộ của lái xe cơ giới;

- Số lần gây tai nạn (chi tiết thời gian, địa điểm, mức độ vi phạm theo xác định lỗi của cơ quan công an);

- Số lần đã nhận tiền bồi thường, số tiền bồi thường theo từng vụ tai nạn (chi tiết theo từng vụ tai nạn);

- Số lần bị xử lý vi phạm Luật giao thông đường bộ của lái xe (nếu có).

14.14. Báo cáo Bộ Tài chính về tình hình thực hiện bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo định kỳ hoặc khi có yêu cầu, cụ thể:

a) Báo cáo định kỳ thực hiện theo quy định tại Phụ lục 621 ban hành kèm theo Thông tư số 151/2012/TT-BTC và Phụ lục 8 ban hành kèm theo Thông tư số 126/2008/ TT-BTC;

b) Ngoài các báo cáo quy định tại Phụ lục 622 ban hành kèm theo Thông tư số 151/2012/TT-BTC và Phụ lục 8 ban hành kèm theo Thông tư số 126/2008/TT-BTC, doanh nghiệp bảo hiểm có trách nhiệm báo cáo về tình hình triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới khi có yêu cầu của Bộ Tài chính.

Trong thời hạn 2 năm kể từ ngày Thông tư này có hiệu lực, doanh nghiệp bảo hiểm phải xây dựng cơ sở dữ liệu đáp ứng các quy định tại điểm 14.13 Phần II Thông tư này.

14.15. Chịu sự kiểm tra, giám sát của các cơ quan Nhà nước có thẩm quyền trong việc thực hiện bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

14.16. Các trách nhiệm khác theo quy định của pháp luật.

15. Giải quyết tranh chấp

Mọi tranh chấp phát sinh từ hợp đồng bảo hiểm, nếu không giải quyết được bằng thương lượng giữa các bên liên quan sẽ được đưa ra Tòa án tại Việt Nam giải quyết.

III. TỔ CHỨC THỰC HIỆN23

1. Thông tư này có hiệu lực sau 15 ngày kể từ ngày đăng Công báo, thay thế Quyết định số 23/2007/QĐ-BTC ngày 09/4/2007 của Bộ trưởng Bộ Tài chính về việc ban hành chế độ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

2. Trong quá trình thực hiện, nếu phát sinh vướng mắc, đề nghị phản ánh kịp thời về Bộ Tài chính để xem xét, giải quyết./.

| XÁC THỰC VĂN BẢN HỢP NHẤT KT. BỘ TRƯỞNG |

PHỤ LỤC 1

BIỂU PHÍ BẢO HIỂM BẮT BUỘC TRÁCH NHIỆM DÂN SỰ CỦA CHỦ XE CƠ GIỚI

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 9 năm 2012 của Bộ Tài chính)

Số TT | Loại xe | Phí bảo hiểm năm |

I | Mô tô 2 bánh |

|

1 | Từ 50 cc trở xuống | 55.000 |

2 | Trên 50 cc | 60.000 |

|

|

|

II | Xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự | 290.000 |

|

|

|

III | Xe ô tô không kinh doanh vận tải |

|

|

|

|

1 | Loại xe dưới 6 chỗ ngồi | 397.000 |

2 | Loại xe từ 6 đến 11 chỗ ngồi | 794.000 |

3 | Loại xe từ 12 đến 24 chỗ ngồi | 1.270.000 |

4 | Loại xe trên 24 chỗ ngồi | 1.825.000 |

5 | Xe vừa chở người vừa chở hàng (Pickup, minivan) | 933.000 |

|

|

|

IV | Xe ô tô kinh doanh vận tải |

|

|

|

|

1 | Dưới 6 chỗ ngồi theo đăng ký | 756.000 |

2 | 6 chỗ ngồi theo đăng ký | 929.000 |

3 | 7 chỗ ngồi theo đăng ký | 1.080.000 |

4 | 8 chỗ ngồi theo đăng ký | 1.253.000 |

5 | 9 chỗ ngồi theo đăng ký | 1.404.000 |

6 | 10 chỗ ngồi theo đăng ký | 1.512.000 |

7 | 11 chỗ ngồi theo đăng ký | 1.656.000 |

8 | 12 chỗ ngồi theo đăng ký | 1.822.000 |

9 | 13 chỗ ngồi theo đăng ký | 2.049.000 |

10 | 14 chỗ ngồi theo đăng ký | 2.221.000 |

11 | 15 chỗ ngồi theo đăng ký | 2.394.000 |

12 | 16 chỗ ngồi theo đăng ký | 2.545.000 |

13 | 17 chỗ ngồi theo đăng ký | 2.718.000 |

14 | 18 chỗ ngồi theo đăng ký | 2.869.000 |

15 | 19 chỗ ngồi theo đăng ký | 3.041.000 |

16 | 20 chỗ ngồi theo đăng ký | 3.191.000 |

17 | 21 chỗ ngồi theo đăng ký | 3.364.000 |

18 | 22 chỗ ngồi theo đăng ký | 3.515.000 |

19 | 23 chỗ ngồi theo đăng ký | 3.688.000 |

20 | 24 chỗ ngồi theo đăng ký | 3.860.000 |

21 | 25 chỗ ngồi theo đăng ký | 4.011.000 |

22 | Trên 25 chỗ ngồi | 4.011.000 + 30.000 x (số chỗ ngồi - 25 chỗ) |

V | Xe ô tô chở hàng (xe tải) |

|

1 | Dưới 3 tấn | 853.000 |

2 | Từ 3 đến 8 tấn | 1.660.000 |

3 | Trên 8 đến 15 tấn | 2.288.000 |

4 | Trên 15 tấn | 2.916.000 |

VI. BIỂU PHÍ TRONG MỘT SỐ TRƯỜNG HỢP KHÁC

1 Xe tập lái

Tính bằng 120% của phí xe cùng chủng loại quy định mục III và mục V.

2 Xe Taxi

Tính bằng 150% của phí xe kinh doanh cùng số chỗ ngồi quy định tại mục IV.

3 Xe ô tô chuyên dùng

- Phí bảo hiểm của xe cứu thương được tính bằng phí bảo hiểm của xe pickup.

- Phí bảo hiểm của xe chở tiền được tính bằng phí bảo hiểm của xe dưới 6 chỗ ngồi quy định tại mục III.

- Phí bảo hiểm của các loại xe chuyên dùng khác được tính bằng phí bảo hiểm của xe chở hàng cùng trọng tải quy định tại mục V.

4 Đầu kéo rơ-moóc

Tính bằng 130% của phí xe trọng tải trên 15 tấn. Phí bảo hiểm của xe đầu kéo rơ-moóc là phí của cả đầu kéo và rơ-moóc.

5 Xe máy chuyên dùng

Tính bằng phí bảo hiểm của xe chở hàng dưới 3 tấn quy định tại mục V.

6 Xe buýt

Tính bằng phí bảo hiểm của xe không kinh doanh vận tải cùng số chỗ ngồi quy định tại mục III.

(Phí bảo hiểm trên đây chưa bao gồm 10% thuế Giá trị gia tăng)

PHỤ LỤC 2

BẢNG QUY ĐỊNH TRẢ TIỀN BỒI THƯỜNG THIỆT HẠI VỀ NGƯỜI

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 9 năm 2012 của Bộ Tài chính)

STT | Mức độ thiệt hại | ||

| I. CÁC TRƯỜNG HỢP SAU ĐƯỢC GIẢI QUYẾT BỒI THƯỜNG 70 TRIỆU ĐỒNG | ||

01 | Chết | ||

02 | Mù hoặc mất hoàn toàn hai mắt | ||

03 | Rối loạn tâm thần hoàn toàn không thể chữa được | ||

04 | Hỏng hoàn toàn chức năng nhai và nói, hô hấp | ||

05 | Mất hoặc liệt hoàn toàn hai tay (từ vai hoặc khuỷu xuống) hoặc hai chân (từ háng hoặc đầu gối xuống) | ||

06 | Mất cả hai bàn tay hoặc hai bàn chân, hoặc mất một cánh tay và 1 bàn chân, hoặc một cánh tay và một cẳng chân, hoặc một bàn tay và một cẳng chân | ||

07 | Mất hoàn toàn khả năng lao động và làm việc (toàn bộ bị tê liệt, bị thương dẫn đến tình trạng nằm liệt giường hoặc dẫn đến tàn tật toàn bộ vĩnh viễn) | ||

08 | Cắt toàn bộ một bên phổi và một phần phổi bên kia | ||

| II. CÁC TRƯỜNG HỢP THƯƠNG TẬT BỘ PHẬN | Số tiền bồi thường (triệu đồng) | |

Từ… | đến… | ||

| A. CHI TRÊN |

|

|

09 | Mất một cánh tay từ vai xuống (tháo khớp vai) | 53 | 60 |

10 | Cắt cụt cánh tay từ dưới vai xuống | 49 | 56 |

11 | Cắt cụt một cánh tay từ khuỷu xuống (tháo khớp khuỷu) | 46 | 53 |

12 | Mất trọn một bàn tay hoặc cả năm ngón tay | 42 | 49 |

13 | Mất đồng thời cả 4 ngón tay (trừ ngón cái) trên một bàn tay | 28 | 35 |

14 | Mất đồng thời ngón cái và ngón trỏ | 25 | 32 |

15 | Mất 3 ngón tay: Ngón trỏ, ngón giữa và ngón đeo nhẫn | 21 | 25 |

16 | Mất 1 ngón cái và 2 ngón khác | 25 | 28 |

17 | Mất 1 ngón cái và 1 ngón khác | 21 | 25 |

18 | Mất 1 ngón trỏ và 2 ngón khác | 25 | 28 |

19 | Mất 1 ngón trỏ và 1 ngón giữa | 21 | 25 |

20 | Mất trọn một ngón cái và đốt bàn | 18 | 21 |

| Mất một ngón cái | 14 | 18 |

| Mất cả đốt ngoài | 7 | 11 |

| Mất 1/2 đốt ngoài | 5 | 7 |

21 | Mất một ngón trỏ và một đốt bàn | 14 | 18 |

| Mất một ngón trỏ | 13 | 15 |

| Mất 2 đốt 2 và 3 | 7 | 8 |

| Mất đốt 3 | 6 | 7 |

22 | Mất trọn một ngón giữa hoặc ngón đeo nhẫn (cả một đốt bàn) | 13 | 15 |

| Mất một ngón giữa hoặc một ngón nhẫn | 11 | 13 |

| Mất 2 đốt 2 và 3 | 6 | 8 |

| Mất đốt 3 | 3 | 5 |

23 | Mất hoàn toàn một ngón út và đốt bàn | 11 | 14 |

| Mất cả ngón út | 7 | 11 |

| Mất 2 đốt 2 và 3 | 6 | 7 |

| Mất đốt 3 | 3 | 5 |

24 | Cứng khớp bả vai | 18 | 25 |

25 | Cứng khớp khuỷu tay | 18 | 25 |

26 | Cứng khớp cổ tay | 18 | 25 |

27 | Gãy tay can lệch hoặc mất xương làm chi ngắn trên 3 cm và chức năng quay sấp ngửa hạn chế hoặc tạo thành khớp giả | 18 | 25 |

28 | Gãy xương cánh tay ở cổ giải phẫu, can xấu, hạn chế cử động khớp vai | 25 | 32 |

29 | Gãy xương cánh tay |

|

|

| - Can tốt, cử động bình thường | 11 | 18 |

| - Can xấu, teo cơ | 18 | 21 |

30 | Gãy 2 xương cẳng tay | 8 | 18 |

31 | Gãy 1 xương quay hoặc trụ | 7 | 14 |

32 | Khớp giả 2 xương | 18 | 25 |

33 | Khớp giả 1 xương | 11 | 14 |

34 | Gãy đầu dưới xương quay | 7 | 13 |

35 | Gãy mỏm trâm quay hoặc trụ | 6 | 11 |

36 | Gãy xương cổ tay | 7 | 13 |

37 | Gãy xương đốt bàn (tùy mức độ từ 1 đến nhiều đốt) | 6 | 11 |

38 | Gãy xương đòn: |

|

|

| - Can tốt | 6 | 8 |

| - Can gỗ, cứng vai | 13 | 18 |

| - Có chèn ép thần kinh mũ | 21 | 25 |

39 | Gãy xương bả vai: |

|

|

| - Gãy vỡ, khuyết phần thân xương | 7 | 11 |

| - Gãy vỡ ngành ngang | 12 | 15 |

| - Gãy vỡ phần khớp vai | 21 | 28 |

40 | Gãy xương ngón tay (tùy mức độ từ 1 đến nhiều ngón) | 2 | 8 |

| B. CHI DƯỚI |

|

|

41 | Mất 1 chân từ háng xuống (tháo khớp háng 1 đùi) | 53 | 60 |

42 | Cắt cụt 1 đùi: - 1/3 trên | 49 | 56 |

| - 1/3 giữa hoặc dưới | 39 | 53 |

43 | Cắt cụt 1 chân từ gối xuỗng (tháo khớp gối) | 42 | 49 |

44 | Tháo khớp cổ chân hoặc mất 1 bàn chân | 39 | 46 |

45 | Mất xương sên | 25 | 28 |

46 | Mất xương gót | 25 | 32 |

47 | Mất đoạn xương chày, mác gây khớp giả cẳng chân | 25 | 32 |

48 | Mất đoạn xương mác | 14 | 21 |

49 | Mất mắt cá chân: - Mắt cá ngoài | 7 | 11 |

| - Mắt cá trong | 11 | 14 |

50 | Mất cả 5 ngón chân | 32 | 39 |

51 | Mất 4 ngón cả ngón cái | 27 | 34 |

52 | Mất 4 ngón trừ ngón cái | 25 | 32 |

53 | Mất 3 ngón, 3 - 4 - 5 | 18 | 21 |

54 | Mất 3 ngón, 1 - 2 - 3 | 21 | 25 |

55 | Mất 1 ngón cái và ngón 2 | 14 | 18 |

56 | Mất 1 ngón cái | 11 | 14 |

57 | Mất 1 ngón ngoài ngón cái | 7 | 11 |

58 | Mất 1 đốt ngón cái | 6 | 8 |

59 | Cứng khớp háng | 32 | 39 |

60 | Cứng khớp gối | 21 | 28 |

61 | Mất phần lớn xương bánh chè và giới hạn nhiều khả năng duỗi cẳng chân trên đùi | 32 | 39 |

62 | Gãy chân can lệch hoặc mất xương làm ngắn chi |

|

|

| - ít nhất 5 cm | 28 | 32 |

| - từ 3 - 5 cm | 25 | 28 |

63 | Liệt hoàn toàn dây thần kinh hông khoeo ngoài | 25 | 32 |

64 | Liệt hoàn toàn dây thần kinh hông khoeo trong | 18 | 25 |

65 | Gãy xương đùi 1/3 giữa hoặc dưới (Trường hợp phải mổ được thanh toán mức tối đa) |

|

|

| - Can tốt | 14 | 21 |

| - Can xấu, trục lệch, chân dạng hoặc khép, teo cơ | 21 | 28 |

66 | Gãy 1/3 trên hay cổ xương đùi (Trường hợp mổ được thanh toán tối đa) |

|

|

| - Can tốt, trục thẳng | 18 | 25 |

| - Can xấu, chân vẹo, đi đau, teo cơ | 25 | 32 |

67 | Khớp giả cổ xương đùi | 32 | 39 |

68 | Gãy 2 xương cẳng chân (chày + mác) | 14 | 21 |

69 | Gãy xương chày | 11 | 15 |

70 | Gãy đoạn mâm chày | 11 | 18 |

71 | Gãy xương mác | 7 | 14 |

72 | Đứt gân bánh chè | 11 | 18 |

73 | Vỡ xương bánh chè (trường hợp phải mổ thanh toán tối đa) | 7 | 14 |

74 | Vỡ xương bánh chè bị cứng khớp gối hoặc teo cả tứ đẩu (tùy theo mức độ) | 18 | 21 |

75 | Đứt gân Achille (đã nối lại) | 11 | 14 |

76 | Gãy xương đốt bàn (tùy theo mức độ từ 1 đến nhiều đốt) | 5 | 8 |

77 | Vỡ xương gót | 11 | 18 |

78 | Gãy xương thuyền | 11 | 15 |

79 | Gãy xương ngón chân (tùy mức độ từ 1 đến nhiều đốt) | 3 | 8 |

80 | Gãy ngành ngang xương mu | 18 | 22 |

81 | Gãy ụ ngồi | 18 | 21 |

82 | Gãy xương cánh chậu 1 bên | 14 | 21 |

83 | Gãy xương chậu 2 bên, méo xương chậu (tuỳ mức độ ảnh hưởng đến sinh đẻ) | 28 | 42 |

84 | Gãy xương cùng: - Không rối loạn cơ tròn | 7 | 11 |

| - Có rối loạn cơ tròn | 18 | 25 |

|

|

|

|

| C. CỘT SỐNG |

|

|

85 | Cắt bỏ cung sau: - Của 1 đốt sống | 25 | 28 |

| - Của 2 - 3 đốt sống trở lên | 32 | 42 |

86 | Gãy xẹp thân 1 đốt sống (không liệt tủy) | 21 | 28 |

87 | Gãy xẹp thân 2 đốt sống trở lên (không liệt tủy) | 32 | 42 |

88 | Gãy vỡ mỏm gai hoặc mỏm bên: |

|

|

| - Của 1 đốt sống | 7 | 12 |

| - Của 2 - 3 đốt sống | 18 | 32 |

|

|

|

|

| D. SỌ NÃO |

|

|

89 | Khuyết xương sọ (chưa có biểu hiện thần kinh, tâm thần) |

|

|

| - Đường kính dưới 6 cm | 18 | 28 |

| - Đường kính từ 6 - 10 cm | 28 | 42 |

| - Đường kính trên 10 cm | 35 | 49 |

90 | Rối loạn ngôn ngữ do ảnh hưởng của vết thương đại não |

|

|

| - Nói ngọng, Nói lắp khó khăn ảnh hưởng đến giao tiếp | 21 | 28 |

| - Không nói được (câm) do tổn hại vùng Broca | 42 | 49 |

| - Mất khả năng giao dịch bằng chữ viết (mắt nhận biết về ngôn ngữ do tổn hại vùng Wernicke) | 39 | 49 |

91 | Lột da đầu toàn bộ (1 phần theo tỷ lệ) | 32 | 39 |

92 | Vết thương sọ não hở: |

|

|

| - Xương bị nứt rạn | 28 | 35 |

| - Lún xương sọ | 21 | 28 |

| - Nhiều mảnh xương đi sâu vào não | 35 | 42 |

93 | Chấn thương sọ não kín |

|

|

| - Vỡ vòm sọ (đường rạn nứt thường, lõm hoặc lún xương) | 14 | 21 |

| - Vỡ xương lan xuống nền sọ không có liệt dây thần kinh ở nền sọ | 21 | 28 |

| - Vỡ xương lan xuống nền sọ, liệt dây thần kinh ở nền sọ | 28 | 35 |

94 | Chấn thương não |

|

|

| - Chấn động não | 6 | 11 |

| - Phù não | 28 | 35 |

| - Giập não, dẹp não | 35 | 42 |

| - Chảy máu khoang dưới nhện | 28 | 35 |

| - Máu tụ trong sọ (ngoài màng cứng, trong màng cứng, trong não) | 21 | 28 |

|

|

|

|

| E. LỒNG NGỰC |

|

|

95 | Cắt bỏ 1 - 2 xương sườn | 11 | 14 |

96 | Cắt bỏ từ 3 xương sườn trở lên | 18 | 25 |

97 | Cắt bỏ đoạn mỗi xương sườn | 6 | 7 |

98 | Gãy 1 - 2 xương sườn | 5 | 8 |

99 | Gãy 3 xương sườn trở lên | 11 | 18 |

100 | Gãy xương ức đơn thuần (chức năng phân tim và hô hấp bình thường) | 11 | 14 |

101 | Mẻ hoặc rạn xương ức | 7 | 11 |

102 | Cắt toàn bộ một bên phổi | 49 | 56 |

103 | Cắt nhiều thùy phổi ở 2 bên , DTS giảm trên 50% | 46 | 53 |

104 | Cắt nhiều thùy phổi ở 1 bên | 35 | 42 |

105 | Cắt 1 thùy phổi | 25 | 32 |

106 | Tràn dịch, khí, máu màng phổi (chỉ chọc hút đơn thuần) | 3 | 7 |

107 | Tràn khí, máu màng phổi (phải dẫn lưu mổ cầm máu) | 14 | 21 |

108 | Tổn thương các van tim, vách tim do chấn thương (chưa suy tim) | 35 | 42 |

109 | Khâu màng ngoài tim: |

|

|

| - Phẫu thuật kết quả hạn chế | 42 | 49 |

| - Phẫu thuật kết quả tốt | 25 | 32 |

|

|

|

|

| G. BỤNG |

|

|

110 | Cắt toàn bộ dạ dày | 53 | 60 |

111 | Cắt đoạn dạ dày | 35 | 42 |

112 | Cắt gần hết ruột non (còn lại dưới 1 m) | 53 | 60 |

113 | Cắt đoạn ruột non | 28 | 35 |

114 | Cắt toàn bộ đại tràng | 53 | 60 |

115 | Cắt đoạn đại tràng | 35 | 42 |

116 | Cắt bỏ gan phải đơn thuần | 49 | 56 |

117 | Cắt bỏ gan trái đơn thuần | 42 | 49 |

118 | Cắt phân thùy gan, tùy vị trí, số lượng và kết quả phẫu thuật | 28 | 42 |

119 | Cắt bỏ túi mật | 32 | 39 |

120 | Cắt bỏ lá lách | 28 | 35 |

121 | Cắt bỏ đuôi tụy, lách | 42 | 49 |

122 | Khâu lỗ thủng dạ dày | 18 | 25 |

123 | Khâu lỗ thủng ruột non (tùy theo mức độ 1 lỗ hay nhiều lỗ thủng) | 21 | 32 |

124 | Khâu lỗ thủng đại tràng | 21 | 28 |

125 | Đụng rập gan, khâu gan | 25 | 32 |

126 | Khâu vỏ lá lách | 18 | 25 |

127 | Khâu tụy | 21 | 25 |

|

|

|

|

| H. CƠ QUAN TIẾT NIỆU, SINH DỤC |

|

|

128 | Cắt bỏ 1 thận, thận còn lại bình thường | 35 | 42 |

129 | Cắt bỏ 1 thận, thận còn lại bị tổn thương hoặc bệnh lý | 49 | 56 |

130 | Cắt 1 phần thận trái hoặc phải | 21 | 28 |

131 | Chấn thương thận (tùy theo mức độ và 1 hoặc 2 bên) |

|

|

| - Nhẹ (không phải xử lý đặc hiệu, theo dõi dưới 5 ngày) | 3 | 6 |

| - Trung bình (phải dùng thuốc đặc trị, theo dõi trên 5 ngày) | 7 | 11 |

| - Nặng (có đụng rập, phải can thiệp ngoại khoa) | 33 | 39 |

132 | Cắt 1 phần bàng quang | 19 | 25 |

133 | Mổ thông bàng quang vĩnh viễn | 49 | 56 |

134 | Khâu lỗ thủng bàng quang | 21 | 25 |

135 | Mất dương vật và 2 tinh hoàn ở người |

|

|

| - Dưới 55 tuổi chưa có con | 49 | 56 |

| - Dưới 55 tuổi có con rồi | 39 | 46 |

| - Trên 55 tuổi | 25 | 28 |

136 | Cắt bỏ dạ con và buồng trứng 1 bên ở người |

|

|

| - Dưới 45 tuổi chưa có con | 42 | 49 |

| - Dưới 45 tuổi có con rồi | 21 | 28 |

| - Trên 45 tuổi | 18 | 21 |

137 | Cắt vú ở nữ dưới 45 tuổi: 1 bên | 14 | 21 |

| 2 bên | 32 | 39 |

| trên 45 tuổi: 1 bên | 11 | 14 |

| 2 bên | 21 | 28 |

|

|

|

|

| I. MẮT |

|

|

138 | Mất hoặc mù hoàn toàn 1 mắt |

|

|

| - Không lắp được mắt giả | 39 | 46 |

| - Lắp được mắt giả | 35 | 42 |

139 | Một mắt thị lực còn đến 1/10 | 21 | 32 |

140 | Một mắt thị lực còn từ 2/10 đến 4/10 | 8 | 14 |

141 | Một mắt thị lực còn từ 5/10 đến 7/10 | 5 | 11 |

142 | Mất hoặc mù hoàn toàn 1 mắt nhưng trước khi xảy ra tai nạn đã mất hoặc mù một mắt | 56 | 63 |

|

|

|

|

| K. TAI - MŨI - HỌNG |

|

|

143 | Điếc 2 tai: |

|

|

| - Hoàn toàn không phục hồi được | 53 | 60 |

| - Nặng (Nói to hoặc thét vào tai còn nghe) | 42 | 49 |

| - Vừa (Nói to 1 - 2 m còn nghe ) | 25 | 32 |

| - Nhẹ (Nói to 2 - 4 m còn nghe) | 11 | 18 |

144 | Điếc 1 tai: Hoàn toàn không phục hồi được | 21 | 28 |

| Vừa | 11 | 14 |

| Nhẹ | 6 | 11 |

145 | Mất vành tai 2 bên | 14 | 28 |

146 | Mất vành tai 1 bên | 7 | 18 |

147 | Sẹo rúm vành tai, chít hẹp ống tai | 14 | 18 |

148 | Mất mũi, biến dạng mũi | 13 | 28 |

149 | Vết thương họng sẹo hẹp ảnh hưởng đến nuốt | 14 | 28 |

|

|

|

|

| L. RĂNG - HÀM - MẶT |

|

|

150 | Mất 1 phần xương hàm trên và 1 phần xương hàm dưới từ cành cao trở xuống: |

|

|

| - Khác bên | 56 | 63 |

| - Cùng bên | 49 | 56 |

151 | Mất toàn bộ xương hàm trên hoặc dưới | 49 | 56 |

152 | Mất 1 phần xương hàm trên hoặc 1 phần xương hàm dưới (từ 1/3 đến 1/2 bị mất) từ cành cao trở xuống | 25 | 32 |

153 | Gãy xương hàm trên và hàm dưới can xấu gây sai khớp cắn nhai, ăn khó | 21 | 25 |

154 | Gãy xương gò má, cung tiếp xương hàm trên hoặc xương hàm dưới gây rối loạn nhẹ khớp cắn và chức năng nhai | 11 | 18 |

155 | Khớp hàm giả do không liền xương hay khuyết xương | 14 | 18 |

156 | Mất răng: Trên 8 cái không lắp được răng giả | 21 | 28 |

| Từ 5 - 7 răng | 11 | 18 |

| Từ 3 - 4 răng | 6 | 8 |

| Từ 1 - 2 răng | 2 | 4 |

157 | Mất 3/4 lưỡi còn gốc lưỡi (từ đường gai V trở ra) | 53 | 60 |

158 | Mất 2/3 lưỡi từ đầu lưỡi | 35 | 42 |

159 | Mất 1/3 lưỡi ảnh hưởng đến phát âm | 11 | 18 |

160 | Mất 1 phần nhỏ lưỡi (dưới 1/3) ảnh hưởng đến phát âm | 7 | 11 |

|

|

|

|

| M. VẾT THƯƠNG PHẦN MỀM, BỎNG |

|

|

161 | Vết thương phần mềm (VTPM) bao gồm rách da, rách niêm mạc, bong gân, sai khớp... không ảnh hưởng tới cơ năng (tùy theo mức độ nặng, nhẹ, nhiều, ít) | 1 | 8 |

162 | VTPM gây đau, rát, tê, co kéo (tuỳ mức độ rộng hẹp, nhiều ít), ảnh hưởng đến gân, cơ, mạch máu lớn, thần kinh | 8 | 18 |

163 | VTPM ở ngực, bụng ảnh hưởng đến hô hấp | 25 | 32 |

164 | VTPM để lại sẹo sơ cứng làm biến dạng mặt gây trở ngại đến ăn, nhai và cử động cổ | 28 | 42 |

165 | VTPM khuyết hổng lớn ở chung quanh hốc miệng, vết thương môi và má ảnh hưởng nhiều đến ăn uống. | 35 | 42 |

166 | Mất 1 phần hàm ếch làm thông giữa mũi và miệng | 14 | 21 |

167 | Bỏng nông (độ I, độ II) |

|

|

| - Diện tích dưới 5% | 2 | 5 |

| - Diện tích từ 5 - 15% | 7 | 11 |

| - Diện tích trên 15% | 11 | 18 |

168 | Bỏng sâu (độ III, độ IV, độ V) |

|

|

| - Diện tích dưới 5% | 14 | 25 |

| - Diện tích từ 5 - 15% | 25 | 42 |

| - Diện tích trên 15% | 42 | 56 |

Những trường hợp đặc biệt:

1 Trường hợp bị dính các khớp ngón tay (trừ ngón cái và ngón trỏ) và các khớp ngón chân (trừ ngón cái) thì số tiền bồi thường chỉ bằng 50% số tiền bồi thường quy định trong trường hợp cụt ngón đó.

2 Trường hợp mất hẳn chức năng của từng bộ phận hoặc hỏng vĩnh viễn chi được coi như mất bộ phận đó hoặc mất chi.

3 Trường hợp trước khi xảy ra tai nạn, người bị tai nạn chỉ còn một mắt và nay mất nốt mắt lành còn lại thì được coi như mất hoàn toàn hai mắt.

4 Trường hợp người bị tai nạn bị nhiều hơn một loại thương tật thì số tiền bồi thường sẽ là tổng số tiền bồi thường cho từng loại thương tật. Tổng số tiền bồi thường sẽ không vượt quá mức trách nhiệm bắt buộc.

5 Những trường hợp thương tật không được liệt kê trong Bảng quy định trả tiền bảo hiểm thiệt hại về người sẽ được bồi thường theo tỷ lệ trên cơ sở so sánh tính nghiêm trọng của nó với những trường hợp khác có trong Bảng hoặc được căn cứ vào kết luận của Hội đồng giám định y khoa.

6 Nạn nhân bị chết nhưng không xác định được tung tích hoặc không có người thừa kế hợp pháp thì số tiền bồi thường căn cứ chi phí thực tế cần thiết để mai táng và phục vụ cho việc lưu trữ tìm tung tích nạn nhân. Tổng số tiền bồi thường không vượt quá mức bồi thường thiệt hại về người theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư này.

PHỤ LỤC 3

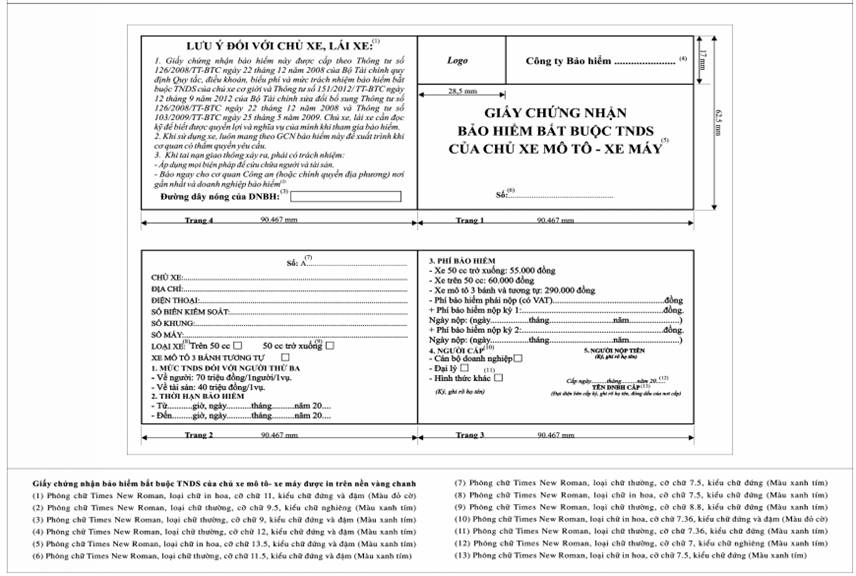

MẪU GIẤY CHỨNG NHẬN BẢO HIỂM BẮT BUỘC TNDS CỦA CHỦ XE MÔ TÔ - XE MÁY

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 09 năm 2012 của Bộ Tài chính)

PHỤ LỤC 4

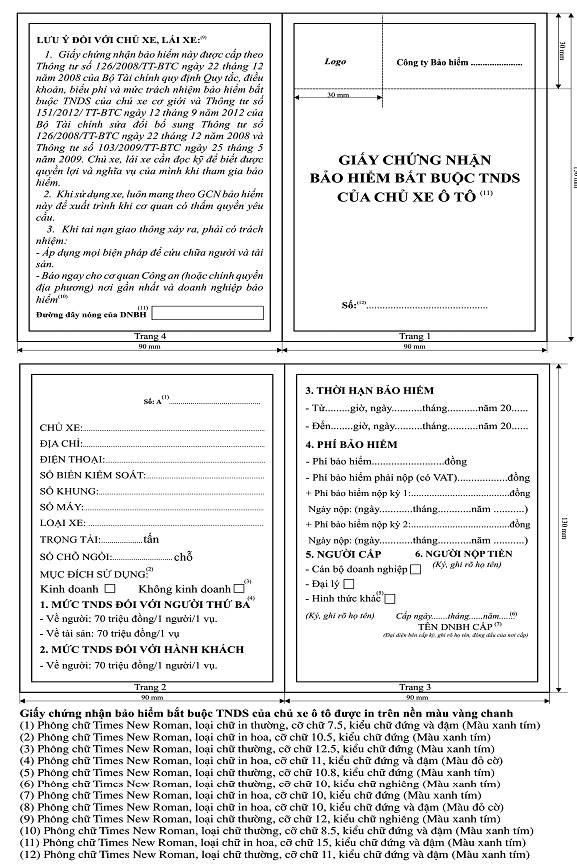

MẪU GIẤY CHỨNG NHẬN BẢO HIỂM BẮT BUỘC TNDS CỦA CHỦ XE Ô TÔ

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 09 năm 2012 của Bộ Tài chính)

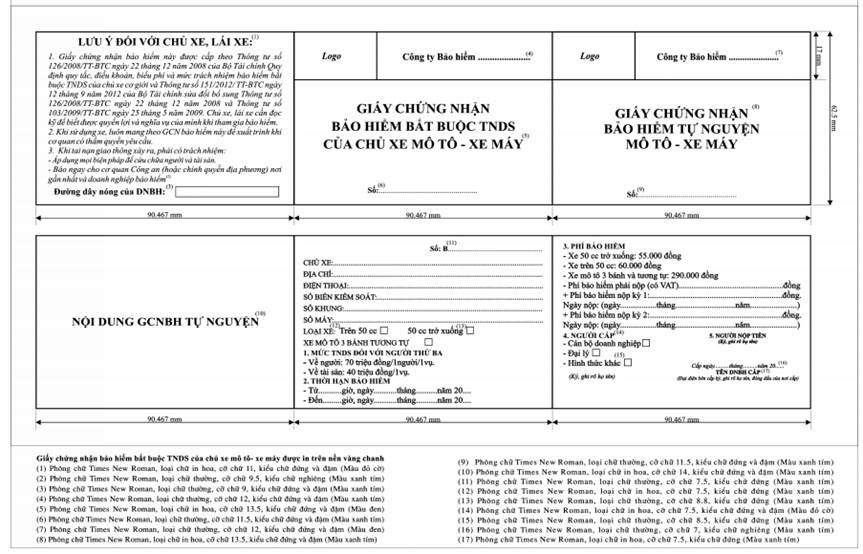

PHỤ LỤC 5.1

MẪU GIẤY CHỨNG NHẬN BẢO HIỂM BẮT BUỘC TNDS VÀ GIẤY CHỨNG NHẬN BẢO HIỂM TỰ NGUYỆN CỦA CHỦ XE MÔ TÔ - XE MÁY

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 09 năm 2012 của Bộ Tài chính)

PHỤ LỤC 5.2

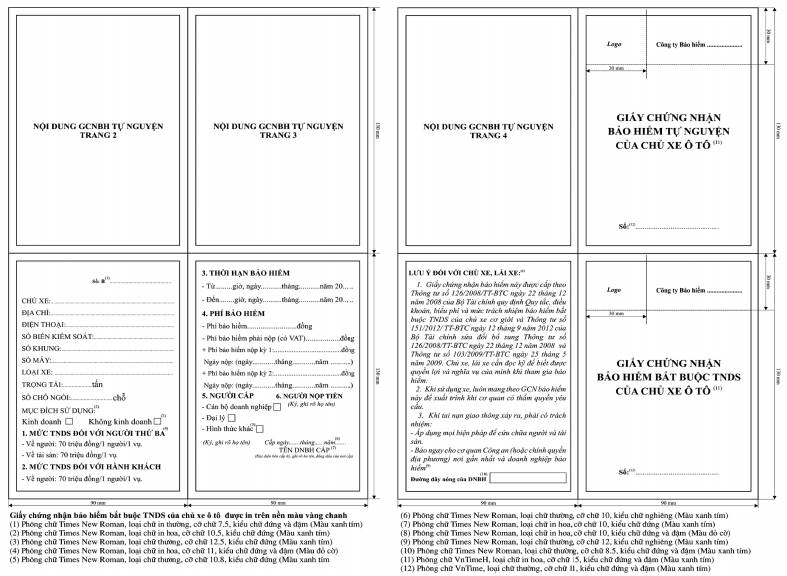

MẪU GIẤY CHỨNG NHẬN BẢO HIỂM XÃ HỘI BẮT BUỘC TNDS VÀ GIẤY CHỨNG NHẬN BẢO HIỂM TỰ NGUYỆN CỦA CHỦ XE Ô TÔ

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 09 năm 2012 của Bộ Tài chính)

PHỤ LỤC 6

BÁO CÁO BẢO HIỂM BẮT BUỘC TNDS CỦA CHỦ XE CƠ GIỚI

(Ban hành kèm theo Thông tư số 151/2012/TT-BTC ngày 12 tháng 9 năm 2012 của Bộ Tài chính)

- Tên doanh nghiệp bảo hiểm: ...................................................................................................................

- Báo cáo quý:........../........... Từ................... đến......................

Loại xe | Số lượng xe (chiếc) | Phí bảo hiểm (triệu đồng) | Số vụ tai nạn (vụ) | Số người chết (người) | Số tiền bồi thường (triệu đồng) | ||||||||||||||

Về người | Về tài sản | ||||||||||||||||||

Đầu kỳ | Phát sinh | Cuối kỳ | Đầu kỳ | Phát sinh | Cuối kỳ | Đầu kỳ | Phát sinh | Cuối kỳ | Đầu kỳ | Phát sinh | Cuối kỳ | Đầu kỳ | Phát sinh | Cuối kỳ | Đầu kỳ | Phát sinh | Cuối kỳ | ||

I | Xe mô tô 2 bánh |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II | Xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III | Xe ô tô không kinh doanh vận tải (Chi tiết từng loại xe theo biểu phí) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV | Xe ô tô kinh doanh vận tải (Chi tiết từng loại xe theo biểu phí) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V | Xe ô tô chở hàng (Chi tiết từng loại xe theo biểu phí) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| TỔNG CỘNG |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Chúng tôi xin đảm bảo những thông tin trên là đúng sự thực.

| ....., ngày….. tháng….. năm….. |

1 Văn bản này được hợp nhất từ 03 Thông tư sau:

- Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, có hiệu lực kể từ ngày 24/01/2009;

- Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới, có hiệu lực kể từ ngày 01/11/2012;

- Thông tư số 43/2014/TT-BTC ngày 11/4/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới và Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC và Thông tư số 103/2009/TT-BTC, có hiệu lực kể từ ngày 25/5/2014.

Văn bản hợp nhất này không thay thế 03 Thông tư trên.

2 Công báo số 15+16/09-01-2009/VBQPPL/QĐ-BTC/35

3 - Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới có căn cứ như sau:

“Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 103/2008/NĐ-CP ngày 16 tháng 9 năm 2008 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới;

Xét đề nghị của Cục trưởng Cục Quản lý, giám sát bảo hiểm;

Bộ trưởng Bộ Tài chính ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới (sau đây gọi tắt là “Thông tư số 126/2008/TT-BTC”) và Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới (sau đây gọi tắt là “Thông tư số 103/2009/TT-BTC”).

- Thông tư số 43/2014/TT-BTC ngày 11/4/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới và Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC và Thông tư số 103/2009/TT-BTC có căn cứ như sau:

“Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 103/2008/NĐ-CP ngày 16 tháng 9 năm 2008 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới;

Căn cứ Nghị định số 214/2013/NĐ-CP ngày 20 tháng 12 năm 2013 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 103/2008/NĐ-CP ngày 16 tháng 9 năm 2008 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới;

Theo đề nghị của Cục trưởng Cục Quản lý, giám sát bảo hiểm;

Bộ trưởng Bộ Tài chính ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới (sau đây gọi tắt là “Thông tư số 126/2008/TT-BTC”), Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới (sau đây gọi tắt là “Thông tư số 103/2009/TT-BTC”) và Thông tư số 151/2012/TT-BTC ngày 12/9/2012 sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC và Thông tư số 103/2009/TT-BTC (sau đây gọi tắt là “Thông tư số 151/2012/TT-BTC”).”

4 Điểm này được sửa đổi, bổ sung theo quy định tại Khoản 1, Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

5 Điểm này được sửa đổi, bổ sung theo quy định tại Khoản 2, Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/12/2012.

6 Cụm từ “Phụ lục 1 và Phụ lục 2” được thay thế bởi cụm từ “Phụ lục 3 và Phụ lục 4” theo quy định tại Khoản 10 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

7 Cụm từ “Phụ lục 3” được thay thế bởi cụm từ “Phụ lục 5” theo quy định tại Khoản 10 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

8 Điểm này được sửa đổi, bổ sung theo quy định tại Khoản 3, Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

9 Cụm từ “Khoản 2, Điều 1 Thông tư này” được thay thế bởi cụm từ “Điểm 1.2, Khoản 1, Mục II Thông tư này” theo quy định tại Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

10 Tiết này được bổ sung theo quy định tại Khoản 4, Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

11 Cụm từ “Phụ lục 5” được thay thế bởi cụm từ “Phụ lục 1” theo quy định tại Khoản 8 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

12 Cụm từ “Phụ lục 5” được thay thế bởi cụm từ “Phụ lục 1” theo quy định tại Khoản 8 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

13 Khoản này được sửa đổi, bổ sung theo quy định tại Khoản 5, Điều 1 Thông tư số 151/2012/TT-BTC có hiệu lực kể từ ngày 01/11/2012.

14 Điểm này được sửa đổi, bổ sung theo quy định tại Khoản 6, Điều 1 Thông tư số 151/2012/TT-BTC có hiệu lực kể từ ngày 01/11/2012.

15 Điểm này được sửa đổi, bổ sung theo quy định tại Khoản 7, Điều 1 Thông tư số 151/2012/TT-BTC có hiệu lực kể từ ngày 01/11/2012.

16 Điểm này được sửa đổi, bổ sung theo quy định tại Khoản 7, Điều 1 Thông tư số 151/2012/TT-BTC có hiệu lực kể từ ngày 01/11/2012.

17 Cụm từ “Phụ lục 6” được thay thế bởi cụm từ “Phụ lục 2” theo quy định tại Khoản 9 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

18 Cụm từ “Phụ lục 1, Phụ lục 2 và Phụ lục 3” được thay thế bởi cụm từ “Phụ lục 3, Phụ lục 4 và Phụ lục 5” theo quy định tại Khoản 10 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

19 Cụm từ “Phụ lục 6” được thay thế bởi cụm từ “Phụ lục 2” theo quy định tại Khoản 9 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

20 Điểm này được sửa đổi theo quy định tại Điều 1 Thông tư số 43/2014/TT-BTC ngày 11/4/2014 có hiệu lực kể từ ngày 25/5/2014.

21 Cụm từ “Phụ lục 7” được thay thế bởi cụm từ “Phụ lục 6” theo quy định tại Khoản 11 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

22 Cụm từ “Phụ lục 7” được thay thế bởi cụm từ “Phụ lục 6” theo quy định tại Khoản 11 Điều 1 Thông tư số 151/2012/TT-BTC, có hiệu lực kể từ ngày 01/11/2012.

23 - Điều 3 Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới, có hiệu lực kể từ ngày 01/11/2012, quy định như sau:

“Điều 3. Tổ chức thực hiện

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 11 năm 2012.

2. Trong quá trình thực hiện, nếu phát sinh vướng mắc, đề nghị phản ánh kịp thời về Bộ Tài chính để xem xét, giải quyết.”

- Điều 4 Thông tư số 43/2014/TT-BTC ngày 11/4/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 126/2008/TT-BTC ngày 22/12/2008 của Bộ Tài chính quy định Quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, Thông tư số 103/2009/TT-BTC ngày 25/5/2009 của Bộ Tài chính quy định việc quản lý, sử dụng, thanh toán và quyết toán Quỹ bảo hiểm xe cơ giới và Thông tư số 151/2012/TT-BTC ngày 12/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 126/2008/TT-BTC và Thông tư số 103/2009/TT-BTC, có hiệu lực kể từ ngày 25/5/2014, quy định như sau:

“Điều 4. Tổ chức thực hiện

1. Thông tư này có hiệu lực thi hành kể từ ngày 25 tháng 5 năm 2014. Mức đóng góp vào Quỹ bảo hiểm xe cơ giới, mức chi hỗ trợ nhân đạo, chi quản lý Quỹ và chi khác được áp dụng từ năm tài chính 2014.

2. Trong quá trình thực hiện, nếu phát sinh vướng mắc, đề nghị phản ánh kịp thời về Bộ Tài chính để xem xét, giải quyết./.”

Lược đồ

Vui lòng Đăng nhập tài khoản gói Tiêu chuẩn hoặc Nâng cao để xem Lược đồ.

Chưa có tài khoản? Đăng ký tại đây