RSS

RSS

Thuế suất thuế thu nhập cá nhân là căn cứ để tính thuế. Trong đó, mỗi loại thu nhập như tiền lương, tiền công, lãi từ kinh doanh, thu nhập từ cho thuê lại có thuế suất khác nhau. Cùng tìm hiểu những quy định về thuế suất của từng loại hình thu nhập qua bài viết sau.

- 1. Thuế suất thuế thu nhập cá nhân là gì?

- 2. Thuế suất thuế thu nhập cá nhân từ tiền lương, tiền công

- 3. Thuế suất thuế thu nhập cá nhân từ chuyển nhượng vốn

- 4. Thuế suất thuế thu nhập cá nhân từ cho thuê nhà

- 5. Thuế suất thuế thu nhập cá nhân của người không cư trú

- 5.1 Người không cư trú là gì?

- 5.2 Thuế thu nhập cá nhân của người không cư trú

1. Thuế suất thuế thu nhập cá nhân là gì?

Thuế suất là mức thuế phải nộp theo quy định của nhà nước dựa trên giá trị của nguồn tính thuế theo phần trăm (%). Như vậy, thuế suất thuế thu nhập cá nhân là mức thuế phải nộp dựa trên thu nhập chịu thuế của mỗi cá nhân.

Thuế thu nhập cá nhân là thuế trực thu, tính thuế theo cấp độ luỹ tiến. Do đó, thuế suất được quy định còn tùy thuộc vào thu nhập chịu thuế và loại hình thu nhập của mỗi cá nhân.

2. Thuế suất thuế thu nhập cá nhân từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công của người lao động là một trong những nguồn thu chính được xét thu nhập chịu thuế. Trong đó, có thể chia thành 3 trường hợp là: cá nhân không cư trú, cá nhân cư trú nhưng không có hợp đồng lao động và cá nhân cư trú có hợp đồng lao động trên 3 tháng.

- Trường hợp cá nhân không cư trú

Cá nhân không cư trú là người nước ngoài không đáp ứng được một trong các điều kiện của cá nhân cư trú được nhà nước quy định. Thuế suất thuế thu nhập cá nhân cho trường hợp này là 20% và không được giảm trừ gia cảnh.

- Trường hợp cá nhân cư trú nhưng không có hợp đồng lao động, hoặc ký hợp đồng dưới 3 tháng

Trường hợp này thường được xét trên lao động thử việc, chưa ký hợp đồng lao động.

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, lao động thử việc, cộng tác viên hoặc lao động thời vụ dưới 3 tháng sẽ được khấu trừ thuế theo mức thuế suất 10%, với điều kiện là tiền công mỗi lần từ 2 triệu đồng trở lên.

Các cá nhân này được giảm trừ gia cảnh khi làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện giảm trừ.

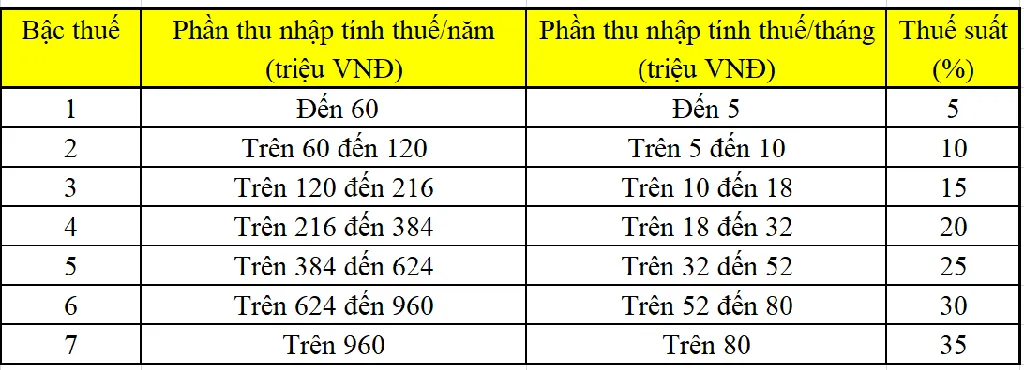

- Trường hợp cá nhân cư trú và có hợp đồng lao động từ 3 tháng trở lên

Cá nhân cư trú và có hợp đồng lao động từ 3 tháng trở lên được tính thuế theo lũy tiến từng phần và được xét giảm trừ gia cảnh. Thuế suất thuế thu nhập cá nhân được tính theo bảng sau:

3. Thuế suất thuế thu nhập cá nhân từ chuyển nhượng vốn

Hoạt động chuyển nhượng vốn bao gồm chuyển nhượng vốn góp, chuyển nhượng chứng khoán và chuyển nhượng khác.

- Hoạt động chuyển nhượng vốn góp

Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (TNHH), công ty hợp danh, hợp tác xã và một số tổ chức khác.

Thuế suất thuế thu nhập cá nhân từ hoạt động chuyển nhượng vốn góp được quy định là 20% trong mọi trường hợp kể trên.

- Hoạt động chuyển nhượng chứng khoán

Thu nhập từ chuyển nhượng chứng khoán bao gồm bán cổ phiếu, cổ phiếu quỹ, trái phiếu, quyền mua cổ phiếu, chứng chỉ quỹ, tín phiếu và một số loại chứng khoán khác.

Căn cứ pháp luật về Điều 16 và Điều 21 Thông tư số 92/2015/TT-BTC, các cá nhân sẽ thực hiện khai và nộp thuế thu nhập cá nhân theo thuế suất 0,1% trên giá trị chuyển nhượng chứng khoán. Đối với hoạt động chuyển nhượng qua các công ty chứng khoán trung gian, thuế thu nhập cá nhân sẽ được khấu trừ trực tiếp trên tài khoản chứng khoán.

- Hoạt động nhận và chuyển nhượng cổ tức

Khi nhận cổ tức bằng tiền mặt, cá nhân sẽ ngay lập tức bị khấu trừ 5% thuế thu nhập cá nhân ngay tại thời điểm nhận.

Khi nhận cổ tức bằng cổ phiếu, cá nhân sẽ không bị khấu trừ thuế thu nhập cá nhân thời điểm nhận. Tuy nhiên, thời điểm chuyển nhượng cổ tức bằng cổ phiếu, cá nhân sẽ phải trích nộp thuế thu nhập cá nhân tương tự như bán cổ phiếu thông thường.

4. Thuế suất thuế thu nhập cá nhân từ cho thuê nhà

Căn cứ tại khoản 2 Điều 4 Thông tư 40/2021/TT-BTC, cá nhân có thu nhập từ cho thuê nhà đạt 100 triệu đồng trong năm thì phải nộp thuế thu nhập cá nhân. Trong đó, thuế suất thuế thu nhập cá nhân trong trường hợp này là 5%.

5. Thuế suất thuế thu nhập cá nhân của người không cư trú

5.1 Người không cư trú là gì?

Người không cư trú là cá nhân không đáp ứng được một trong các điều kiện của cá nhân cư trú. Để xác định rõ hơn quy định về cá nhân cư trú và không cư trú, có thể tham khảo bài viết: Các xác định cá nhân cư trú và không cư trú

5.2 Thuế thu nhập cá nhân của người không cư trú

Đối với cá nhân không cư trú, thuế thu nhập cá nhân được tính theo lần phát sinh thu nhập và không được giảm trừ gia cảnh. Trong đó, thuế suất thuế thu nhập cá nhân của người không cư trú được tính theo từng nguồn khác nhau.

- Thu nhập từ kinh doanh được tính thuế theo thuế suất như sau:

| Các khoản thu nhập của cá nhân không cư trú | Thuế suất |

| Thu nhập từ kinh doanh hàng hoá | 1% |

| Thu nhập từ kinh doanh dịch vụ | 5% |

| Thu nhập từ vận tải, sản xuất và kinh doanh khác | 2% |

- Thu nhập từ tiền lương tiền công: thuế suất 20% trên thu nhập chịu thuế

- Thu nhập từ đầu tư vốn: thuế suất 5% trên tổng số thu nhập nhận được

- Thu nhập từ chuyển nhượng vốn: thuế suất 0,1% trên số tiền chuyển nhượng

- Thu nhập từ chuyển nhượng bất động sản: thuế suất 5% trên giá chuyển nhượng

- Thu nhập từ bản quyền, nhượng quyền thương mại: thuế suất 5% trên phần thu nhập vượt trên 10 triệu đồng

- Thu nhập từ trúng thưởng, quà tặng: thuế suất 10% trên thu nhập chịu thuế

Tóm lại, thuế suất thuế thu nhập cá nhân là mức phần trăm thuế phải nộp dựa trên thu nhập chịu thuế. Mỗi loại thu nhập được áp một mức thuế suất khác nhau, bao gồm cả thuế suất cố định và thuế suất tính theo lũy tiến từng phần.