RSS

RSS

Trong bài viết này, LuatVietnam sẽ cập nhật và tổng hợp các quy định liên quan về mẫu 03/DL-HĐĐT và gửi đến các doanh nghiệp và bạn đọc để thực hiện cho đúng và đầy đủ.

1. Trường hợp nào phải làm và nộp mẫu 03/DL-HĐĐT cho cơ quan thuế?

Theo điều khoản chuyển tiếp quy định tại khoản 1 Điều 60 Nghị định 123 có quy định:

Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày Nghị định này được ban hành thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Nghị định này được ban hành đến hết ngày 30 tháng 6 năm 2022 và thực hiện các thủ tục về hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Trường hợp từ ngày Nghị định này được ban hành đến ngày 30 tháng 6 năm 2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử theo quy định tại Nghị định này hoặc Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018, nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế xây dựng dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

Tiếp đó, tại khoản 1 Điều 12 Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Nghị định 123 có nêu:

Từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, đối với các địa bàn đã đáp ứng điều kiện về cơ sở hạ tầng để triển khai hóa đơn điện tử theo Quyết định của Bộ Tài chính trên cơ sở đề nghị của Tổng cục Thuế thì cơ sở kinh doanh trên địa bàn có trách nhiệm chuyển đổi để áp dụng hóa đơn điện tử quy định tại Thông tư này theo lộ trình thông báo của cơ quan thuế. Trường hợp cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế tiếp nhận dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn

Căn cứ vào quy định trên, xác định đối tượng phải gửi dữ liệu hoá đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT như sau:

- Cơ sở kinh doanh (doanh nghiệp, người nộp thuế) trên địa bàn 06 tỉnh, thành phố (Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Quảng Ninh, Phú Thọ, Bình Định) đã triển khai áp dụng hoá đơn điện tử theo Nghị định 123 và Thông tư 78.

- Nhận được thông báo của cơ quan thuế về việc chuyển đổi áp dụng hoá đơn điện tử theo Nghị định 123 và Thông tư 78 theo lộ trình.

- Chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hoá đơn theo các hình thức hoá đơn giấy, tự in, hoá đơn điện tử theo Thông tư 32/2011/TT-BTC.

Như vậy, bên cạnh doanh nghiệp, người nộp thuế phải thực hiện, các trường hợp còn lại sẽ không phải thực hiện, bao gồm:

- Cơ sở kinh doanh tại địa bàn 57 tỉnh/thành phố còn lại chưa áp dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78.

- Đã thực hiện chuyển đổi sang hóa đơn điện tử theo Nghị định 123 và Thông tư 78 trong kỳ kê khai thuế (tháng/quý).

Ví dụ 1: Ngày 05/12/2021, công ty A nhận được thông báo của cơ quan thuế yêu cầu chuyển đổi sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78. Tuy nhiên vì một vài lý do chưa thực hiện chuyển đổi được trong tháng 12 mà vẫn sử dụng hóa đơn cũ. Đến ngày 01/01/2022 trở đi công ty A mới thu xếp để chuyển đổi => Công ty A phải gửi mẫu 03/DL-HĐĐT cho cơ quan thuế.

Ví dụ 2: Ngày 15/12/2021, công ty B nhận được thông báo của cơ quan thuế yêu cầu chuyển đổi sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78. Đến ngày 20/12/2021, công ty B thực hiện chuyển đổi => Công ty B không phải gửi mẫu 03/DL-HĐĐT cho cơ quan thuế.

2. Cách thức kê khai mẫu 03/DL-HĐĐT

Tuỳ theo hình thức kê khai của doanh nghiệp qua hệ thống hỗ trợ kê khai (HTKK) hoặc khai thuế điện tử mà thực hiện các thao tác kê khai tương ứng. Đối với doanh nghiệp sử dụng phần mềm hỗ trợ kê khai HTKK thì thực hiện tải bản cập nhật mới nhất từ website của Tổng cục Thuế để thực hiện.

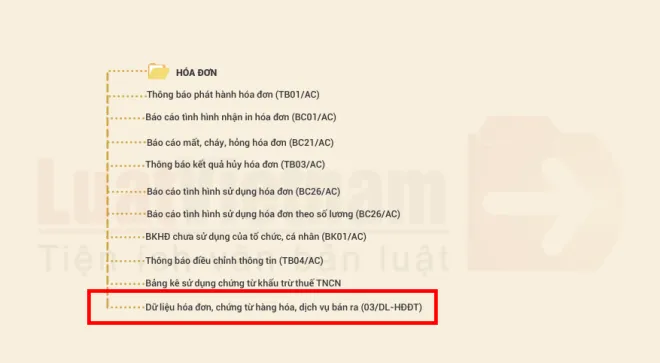

Tại giao diện phần mềm HTKK, bạn chọn mục Hóa đơn à Dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra (03/DL-HĐĐT):

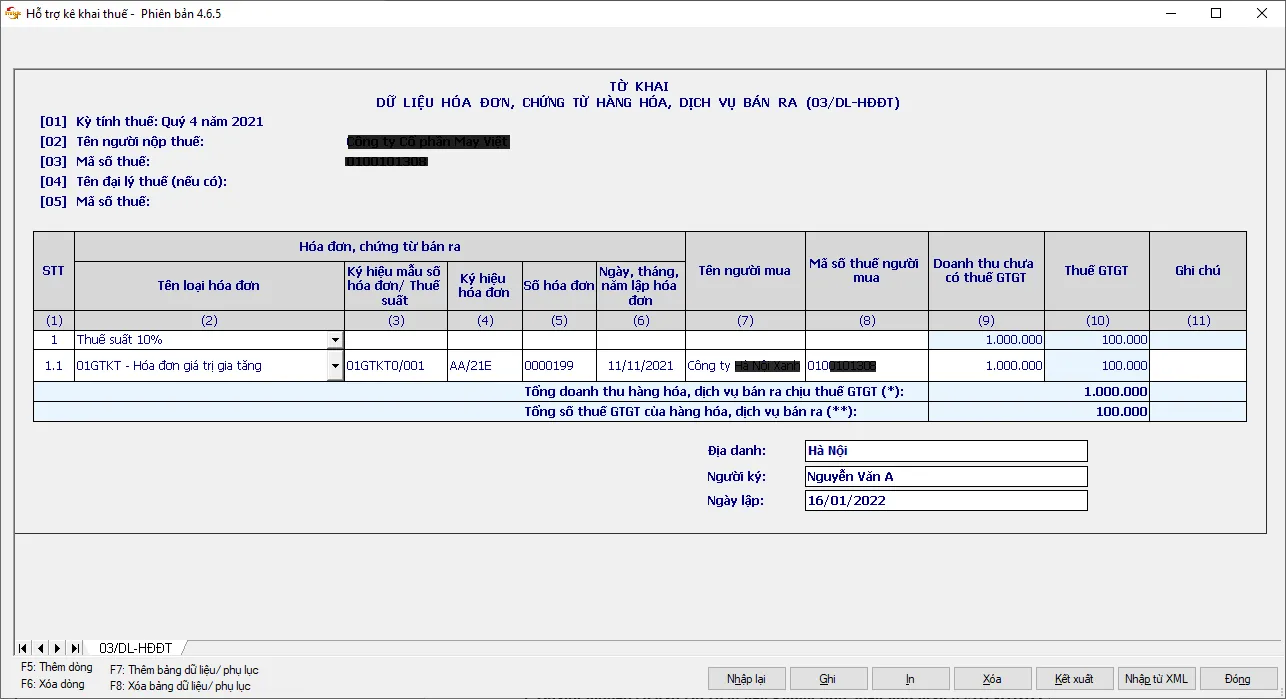

Trên form tờ khai, bạn nhập vào đầy đủ thông tin các hóa đơn trong kỳ kê khai kèm theo tờ khai GTGT tháng/quý (hóa đơn giấy, đặt in, hóa đơn điện tử theo Thông tư 32 cũ)

Nhập xong bạn thực hiện kết xuất tờ khai ra file xml và đính kèm tờ khai giá trị gia tăng nộp trên hệ thống kê khai của Tổng cục Thuế.

Nhập xong bạn thực hiện kết xuất tờ khai ra file xml và đính kèm tờ khai giá trị gia tăng nộp trên hệ thống kê khai của Tổng cục Thuế.

3. Doanh nghiệp gặp rủi ro gì nếu không nộp mẫu 03/DL-HĐĐT?

Trường hợp doanh nghiệp, người nộp thuế chậm hoặc không chuyển dữ liệu hóa đơn đến cơ quan thuế có thể sẽ bị phạt hành chính theo Điều 30 Nghị định 125/2020/NĐ-CP với mức phạt dao động từ 02 - 20 triệu đồng tuỳ vào từng vi phạm.

Tham khảo mức phạt chi tiết tại đây.

Trên đây, LuatVietnam đã có những tổng hợp và phân tích liên quan tới quy định chuyển dữ liệu hóa đơn đến cơ quan thuế theo mẫu 03/DL-HĐĐT kèm theo Nghị định 123 sau ngày 31/12. Mong rằng thông qua bài viết sẽ giúp các doanh nghiệp cập nhật các chính sách và quy định liên quan để thực hiện cho đúng và đầy đủ, tránh các rủi ro có thể phát sinh.

Nếu có thêm thắc mắc, các doanh nghiệp và bạn đọc vui lòng liên hệ 1900.6199 .