RSS

RSS

https://cdn.luatvietnam.vn/uploaded/Others/2020/06/11/file-tinh-thue-tncn_1106094445.xlsFile excel tính thuế thu nhập cá nhân

Sau khi có Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh thì nhiều người sẽ không phải nộp thuế thu nhập cá nhân. Với việc tăng mức giảm trừ gia cảnh đối với bản thân người nộp thuế từ 09 triệu đồng lên 11 triệu đồng/tháng và từ 3.6 triệu đồng lên 4.4 triệu đồng đối với người phụ thuộc thì dữ liệu tính thuế thu nhập cá nhân có sự thay đổi (tải file để xem chi tiết cách tính).

File Excel tính thuế thu nhập theo mức giảm trừ gia cảnh mới

File Excel tính thuế thu nhập theo mức giảm trừ gia cảnh mới

Lưu ý:

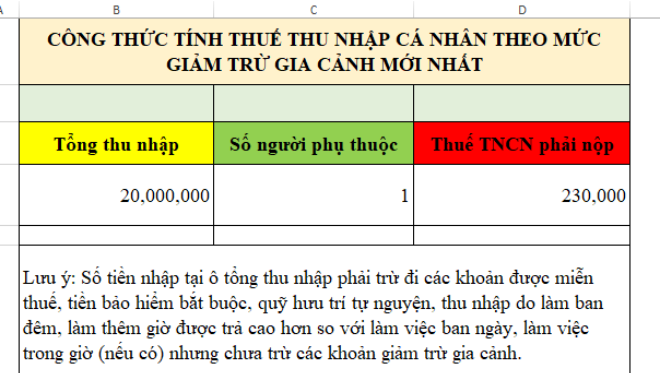

- Số tiền nhập tại ô "Tổng thu nhập" phải trừ đi các khoản được miễn thuế, tiền bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, thu nhập do làm ban đêm, làm thêm giờ được trả cao hơn so với làm việc ban ngày, làm việc trong giờ (nếu có) nhưng chưa trừ các khoản giảm trừ gia cảnh.

- LuatVietnam đã có hệ thống tính thuế thu nhập cá nhân online (cách tính thuế trên hệ thống sẽ được cập nhật theo mức giảm trừ gia cảnh mới vào tuần tới).

Cách tính thuế trong file excel được minh họa qua ví dụ sau:

Chị A có thu nhập từ tiền lương tháng là 20 triệu đồng/tháng, lương chị A nhận đã được công ty trích đóng các khoản bảo hiểm xã hội bắt buộc với mức là 10.5%. Chị A có 01 người phụ thuộc, trong tháng chị A không có khoản đóng góp từ thiện nào.

Thuế thu nhập cá nhân tạm nộp trong tháng được tính như sau:

- Thu nhập chịu thuế của chị A là 20 triệu đồng.

- Chị A được giảm trừ 02 khoản sau:

+ Giảm trừ gia cảnh cho chính bản thân là 11 triệu đồng.

+ Giảm trừ gia cảnh cho 01 người phụ thuộc là 4.4 triệu đồng.

Tổng cộng các khoản được giảm trừ là: 15.4 triệu đồng, số thu nhập tính thuế của chị A là: 20 triệu đồng - 15.4 triệu đồng = 4.6 triệu đồng.

Với khoản thu nhập tính thuế là 4.6 triệu đồng sẽ thuộc bậc 1 với thuế suất 5%.

Số thuế tạm nộp trong tháng của chị A là 4.6 triệu đồng x 5% = 230.000 đồng.

Kết luận: Trên đây là file excel tính thuế thu nhập khi tăng mức giảm trừ gia cảnh, mặc dù nâng mức giảm trừ gia cảnh nhưng cách tính thuế vẫn không thay đổi so với trước đây, chỉ cần thay đổi số liệu ở mức giảm trừ gia cảnh. Với việc tăng mức giảm trừ hãy xem những người không phải nộp thuế mới nhất.